Größe und Marktanteil des chinesischen Aquafutter-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24 Milliarden US-Dollar |

| Marktgröße (2026) | 25.29 Milliarden US-Dollar |

| Marktgröße (2031) | 32.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Aquafutter-Marktes von Mordor Intelligence

Die Größe des chinesischen Aquafutter-Marktes wird im Jahr 2026 auf 25,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 24 Milliarden USD, mit Projektionen für 2031 von 32,82 Milliarden USD, was einem Wachstum mit einer CAGR von 5,36 % über den Zeitraum 2026–2031 entspricht. Diese Expansion ist auf Chinas Politik der doppelten Zirkulation, die großangelegte Konsolidierung von Futtermittelbetrieben sowie die rasche Einführung alternativer Proteine zurückzuführen, die Schwankungen bei den Zutatenkosten abfedern[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, "Chinesisches Fischereistatistisches Jahrbuch 2024," MOA.gov.cn . Die starke Pro-Kopf-Nachfrage nach Meeresfrüchten im Jahr 2024 hält Karpfen- und Krebstierzüchter in einer investitionsorientierten Position, während exportorientierte Cluster in Guangdong und Fujian auf antibiotikafreie Formulierungen setzen, die in Nordamerika und der Europäischen Union Preisaufschläge erzielen[2]Quelle: Nationales Statistikamt Chinas, "Pro-Kopf-Konsumausgaben 2024," Stats.gov.cn. Zutateninnovationen sind ein weiterer Rückenwind; Insektenmehl und mikrobielle Proteine sollen zweistellige Wachstumsraten verzeichnen, da FeedKind von Calysta die behördliche Zulassung erhält und Anlagen für die Schwarze Soldatenfliege kommerzielle Größe erreichen. Auf der Verarbeitungsseite reduzieren Doppelschneckenextrusionslinien Futterverluste und verbessern die Verdaulichkeit, was große Betreiber dazu veranlasst, trotz höherer Kapitalaufwendungen von kostengünstigeren Pellets abzurücken.

Wichtigste Erkenntnisse des Berichts

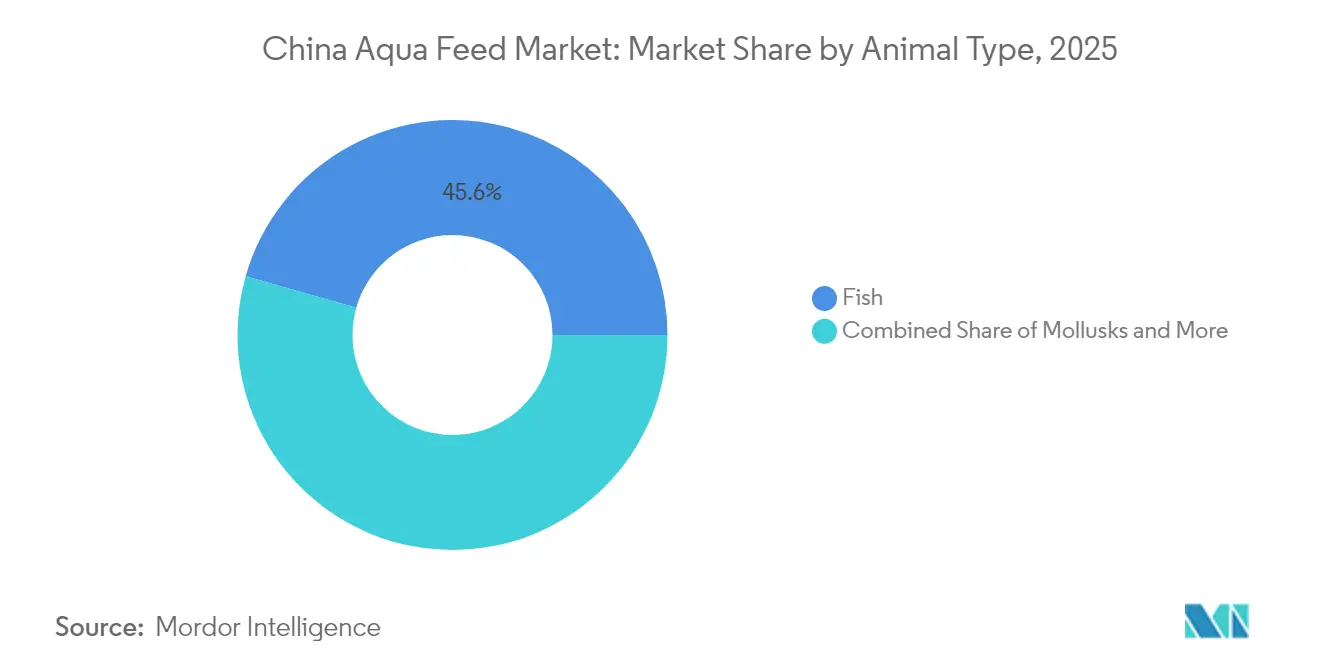

- Nach Tierart hielten Fischfutter im Jahr 2025 einen Anteil von 45,60 % an der Größe des chinesischen Aquafutter-Marktes, während Krebstierfutter bis 2031 eine CAGR von 7,45 % verzeichnen dürfte.

- Nach Zutatentyp entfielen Getreide und Körner im Jahr 2025 auf einen Anteil von 37,55 % am chinesischen Aquafutter-Markt, während alternative Proteine mit einer CAGR von 10,6 % wachsen.

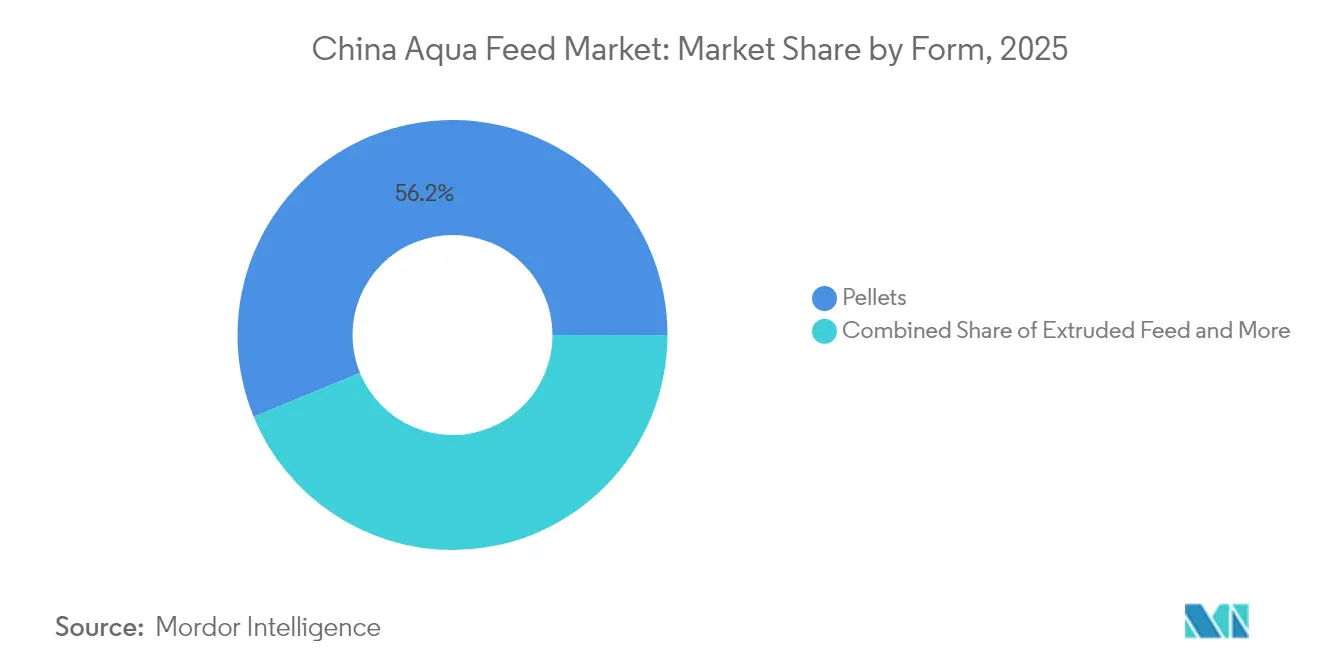

- Nach Form entfielen Pellets im Jahr 2025 auf 56,20 % des chinesischen Aquafutter-Marktes, während extrudierte Angebote bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den chinesischen Aquafutter-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Pro-Kopf-Nachfrage nach Meeresfrüchten im Inland | +1.2% | National, mit führenden städtischen Clustern im Jangtse-Flussdelta und im Perlfluss-Delta | Mittelfristig (2–4 Jahre) |

| Regierungspolitik der doppelten Zirkulation zur Unterstützung von Agrartechnologie | +0.9% | National, mit Schwerpunkt auf Binnenprovinzen zur Produktionsselbstversorgung | Langfristig (≥4 Jahre) |

| Zunahme exportorientierter Aquakulturencluster in Küstenprovinzen | +0.8% | Küstenprovinzen, Guangdong, Fujian, Shandong, Zhejiang | Mittelfristig (2–4 Jahre) |

| Rasche Konsolidierung von Futtermittelbetrieben zur Steigerung der Kapazitätsauslastung | +0.7% | National, konzentriert in Jiangsu, Guangdong, Shandong | Kurzfristig (≤2 Jahre) |

| Einsatz KI-basierter intelligenter Fütterungsanlagen in großen Teichen | +0.6% | Frühe Einführung in Chongqing, Hubei, Jiangsu und Ausweitung auf südliche Provinzen | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung insektenbasierter Proteine | +0.5% | Pilotcluster in Guangdong, Shandong und nationale Einführung im Gange | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Pro-Kopf-Nachfrage nach Meeresfrüchten im Inland

Städtische Haushalte konsumierten im Jahr 2024 41,6 Kilogramm Meeresfrüchte, ein Anstieg von 9,5 % gegenüber 2020, da Kühlkettennetzwerke die Haltbarkeit verlängern und der E-Commerce den Zugang verbessert. Die Nachfrage verlagert sich auf Garnelen, Tilapia und Lachs – Spezies, die nährstoffreiche Futtermittel mit einem höheren Fischmehleinsatz erfordern, wodurch sich der Umsatz pro Tonne für Premiumformulierungen erhöht[3]Quelle: Chinesischer Handelskettenverband und Franchiseverband, "Kühlketten-Logistikbericht 2024," CCFA.org.cn. Küstenbewohner überschreiten bereits 50 Kilogramm, während Binnenlandbewohner im Durchschnitt 30 Kilogramm konsumieren, was auf Wachstumspotenzial in den Zentralprovinzen hindeutet. Subventionen im Rahmen des „Großes Nahrungsmittel”-Plans gleichen Kosten für die Teichmodernisierung aus und lenken Landwirte zu hochwertigen extrudierten Diäten, die die Aufzuchtzyklen verkürzen. Online-Plattformen wie JD Fresh verzeichneten im Jahr 2024 ein Umsatzwachstum bei Meeresfrüchten von 30 % gegenüber dem Vorjahr, was eine logistikgetriebene Verlagerung im Konsum belegt.

Regierungspolitik der doppelten Zirkulation zur Unterstützung von Agrartechnologie

Der 14. Fünfjahresplan stellte 15 Milliarden CNY (2,1 Milliarden USD) an Subventionen für die Automatisierung von Futtermittelbetrieben, Zuchtverbesserungen und Kreislaufaquakultursysteme bereit und beschleunigte damit die Technologieübernahme. Provinzpilotprojekte, die Sensoren des Internets der Dinge (IoT) mit automatisierten Fütterungsanlagen kombinieren, senkten die Arbeitskosten auf Demonstrationsbetrieben um 40 % und die Futterverwertungsquoten um 15 %. Die Regulierungsbehörden verlangen nun, dass 80 % der Handelsfuttermittel bis 2026 nationale Qualitätsstandards erfüllen, was unterdimensionierte Betriebe verdrängt und die Konsolidierung vorantreibt. Tongwei und Guangdong Haid Group nutzten diese Anreize, um Extrusionslinien mit einer Kapazität von über 100.000 Tonnen pro Jahr einzuführen und dabei Energieeinsparungen von nahezu 25 % zu erzielen. Der Fokus der Politik auf inländische Zutaten-Selbstversorgung hat Sojaschrot-Kapazitäten und Insektenprotein-Pilotprojekte gefördert und Unternehmen gegen Importvolatilität abgesichert.

Zunahme exportorientierter Aquakulturencluster in Küstenprovinzen

Guangdong, Fujian und Shandong exportierten im Jahr 2024 Meeresfrüchte im Wert von 9,2 Milliarden USD und benötigen dafür antibiotikafreie Futtermittel, die den Rückstandsobergrenzen der Europäischen Union entsprechen. Garnelenerzeuger in Zhanjiang zahlen 10 % Aufschlag für GlobalG.A.P.-zertifizierte Diäten, die den Zugang zu margenstarken Märkten sichern. Seegurkenfarmen in Shandong sind auf algenbasierte Formulierungen angewiesen, die über Joint Ventures zwischen lokalen Distributoren und skandinavischen Ernährungsunternehmen bezogen werden. Zollsenkungen zwischen China und der ASEAN für Fischmehl und Reiskleie senkten die Inputkosten an der Küste im Jahr 2024 um bis zu 12 % und stärkten die Wettbewerbsfähigkeit.

Rasche Konsolidierung von Futtermittelbetrieben zur Steigerung der Kapazitätsauslastung

Die Zahl der zugelassenen Aquafutter-Betriebe sank von 1.200 im Jahr 2020 auf 950 im Jahr 2024, da strengere Abwasser- und Qualitätsvorschriften Anlagen mit weniger als 50.000 Tonnen Kapazität am stärksten belasten. Die durchschnittliche Kapazitätsauslastung stieg auf 76 %, was zu einer Fixkostendegression führte und Mittel für die Automatisierung freisetzte. Tongwei übernahm drei mittelgroße Anlagen, die einen zusätzlichen Durchsatz von 600.000 Tonnen erbrachten, während Guangdong Haid Group unterdimensionierte Betriebe schloss und die Produktion auf Logistikzentren umlenkte. New Hope Liuhe nutzte Leerkapazitäten durch Auftragsfertigung und stabilisierte damit die Margen in volatilen Rohstoffzyklen.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Fischmehl- und Sojapreise | -0.8% | National, wobei Küstenbetriebe am stärksten den Fischmehlimporten ausgesetzt sind | Kurzfristig (≤2 Jahre) |

| Ausbrüche von Tierseuchen in der Aquakultur | -0.6% | Südprovinzen, Guangdong, Guangxi, Hainan und Jangtse-Becken | Kurzfristig (≤2 Jahre) |

| Zurückhaltung von Kleinbauern gegenüber hochleistungsfähigem extrudiertem Futter | -0.5% | Binnenprovinzen, Hubei, Hunan, Jiangxi, mit fragmentierten Betriebsstrukturen | Mittelfristig (2–4 Jahre) |

| Ökologische Tragfähigkeitsgrenzen in großen Deltaregionen | -0.4% | Jangtse-Flussdelta, Perlfluss-Delta | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Fischmehl- und Sojapreise

Peruanisches Fischmehl wurde 2024 zwischen 1.500 und 1.600 USD pro Tonne gehandelt, da El Niño die Sardellen-Quoten kürzte und die Betriebsmargen beim Preisanstieg im zweiten Quartal um 200 bis 300 Basispunkte belastete. Sojaschrot schwankte zwischen 450 und 550 USD infolge der Unsicherheit bei der brasilianischen Ernte und der politischen Verschiebungen zwischen den USA und China, was Betriebe mit 30-Tage-Lagerzyklen dazu zwang, das Betriebskapital zu rationieren. Größere Akteure sichern sich die Versorgung durch Absicherungsgeschäfte und langfristige Verträge, während kleinere unabhängige Betriebe einem akuten Liquiditätsdruck ausgesetzt sind, der die Konsolidierung vorantreibt.

Ausbrüche von Tierseuchen in der Aquakultur

Das frühe hepatopankreatische Nekrosesyndrom senkte die Garnelenüberlebensrate in Teilen von Guangdong und Guangxi auf 40 % und vernichtete im Jahr 2024 Produktionsleistungen im Wert von 500 Millionen USD. Das Tilapia-Seevirus verursachte weitere Verluste in Höhe von 300 Millionen USD in Hainan und Fujian und dämpfte die Futternachfrage, da Landwirte ihre Besatzdichte reduzierten. Futtermittellieferanten schichten nun Beta-Glucane und Probiotika ein, um dem Pathogendruck entgegenzuwirken und die Volumina während Ausbrüchen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart – Karpfenstärke verdeckt Krebstiermomentum

Fischfutter machten im Jahr 2025 45,60 % des Umsatzes aus, getragen von einer stabilen Nachfrage in Hubei, Hunan und Jiangxi. Die Kategorie der Krebstiere ist die am schnellsten wachsende und wird aufgrund der Intensivierung der Vannamei-Garnelenzucht in Guangdong und Guangxi mit einer CAGR von 7,45 % prognostiziert. Die Größe des chinesischen Aquafutter-Marktes für Krebstierfutter soll die herbivorer Arten übertreffen, da Exportaufschläge höhere Fischmehleinsatzquoten rechtfertigen. Tilapia-Futter, die im Jahr 2024 eine Ernte von 1,8 Millionen Tonnen bedienen, behalten exportbegünstigte Rückenwinde, sind aber mit Krankheitsrisiken konfrontiert, die die Margen drücken. Landgestützte Lachsfarmen in Shandong produzierten 15.000 Tonnen und benötigen proteinreiche Formulierungen, die 30 % über Karpfenäquivalenten liegen – eine Nische mit starkem Aufwärtspotenzial. Forellenfutter in Qinghai und Gansu, obwohl gering, erzielen Premiumpreise, die an Kaltwasser-Lipidprofile gebunden sind. Weichtiere und sonstige Spezies halten zusammen unter 10 % der Nachfrage, eröffnen jedoch Möglichkeiten für Mikro-Algen-Additive.

Technologische Aufwertungen in der Züchtung führten bei 2024 zugelassenen verbesserten Karpfen- und Tilapia-Stämmen zu einer Verbesserung der Umwandlungseffizienz um 8 % bis 10 %. Gleichzeitig kämpft das Krebstierfutter-Segment damit, einen Fischmehleinsatz von über 25 % mit den Gewinnmargen zu vereinbaren. Unternehmen, die in artspezifische Forschung und gemeinsame Zuchtprogramme investieren, können Segmente erschließen, in denen ernährungstechnische Präzision Preisaufschläge erzielt. Folglich sollte der Marktanteil des chinesischen Aquafutter-Marktes für Futter von Hochwertsorten steigen, auch wenn Karpfen die Mengendominanz beibehält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Zutatentyp – Alternative Proteine fordern die Vorherrschaft von Getreide heraus

Getreide und Körner behielten im Jahr 2025 einen Mengenanteil von 37,55 % und bleiben die tragende Energiequelle für omnivore Fische. Fischmehl ist für Raubtiere unverzichtbar, doch sein Anteil sinkt, da Geflügel-Nebenproduktmehl, Hydrolysate und enzymbehandeltes Soja an Boden gewinnen. Die Größe des chinesischen Aquafutter-Marktes, die mit alternativen Proteinen verbunden ist, liegt mit einer CAGR von 10,6 % auf Kurs, da Insekten-, mikrobielle und Einzelzellquellen das Käufervertrauen gewinnen. FeedKind von Calysta liefert ein Aminosäureprofil ähnlich dem von Fischmehl und umgeht Einschränkungen bei Meeresressourcen, während Schwarze-Soldatenfliegen-Mehl im Jahr 2024 kommerzielle Volumina von über 70.000 Tonnen verzeichnete. Hefe- und Bakterienproteine werden in Pilotfutter für marine Knochenfische aufgenommen.

Enzymtechnologie senkt zudem antinutritive Faktoren in Sojaschrot und ermöglicht es Betrieben, den Fischmehlaustausch bei Graskarpen-Diäten ohne Effizienzverlust auf nahezu 50 % zu steigern. Betriebe, die mehrjährige Lieferverträge mit Herstellern alternativer Proteine abschließen und interne Forschung und Entwicklung (F&E) betreiben, um Einsatzmengen zu optimieren, können sich gegen Rohstoffpreisschocks absichern und die Margen steigern. Verbesserte Rückverfolgbarkeit stärkt zudem die Akzeptanz bei exportorientierten Betrieben.

Nach Form – Extrudiertes Futter gewinnt trotz Kostenbarrieren an Boden

Pellets kontrollierten 56,20 % des Umsatzes im Jahr 2025, da Kleinbauern niedrigere Vorabkosten schätzen. Dennoch beschleunigen sich extrudierte Diäten, die eine um 10 % bis 15 % bessere Umwandlung liefern, mit einer CAGR von 9,15 %. Die Größe des chinesischen Aquafutter-Marktes für extrudierte Formate sollte sich daher deutlich ausweiten, da Subventionen 10 % der Käufe großer Betriebe abdecken und Umweltvorschriften abfallarme Futtermittel begünstigen. Doppelschneckentechnologie stellt die Pelletdichte ein – ein Muss für Raubtiere wie den Mandarinfisch, der in mittlerer Wassertiefe angreift. Pulverfutter belegt die Brütereienische, während Flüssigfutter aufgrund von Kühlkettenanforderungen minimal bleibt.

Dennoch verzögern Amortisationsberechnungen eine breite Übernahme durch Kleinbauern. Ein 100-Hektar-Betrieb spart jährlich 300 USD pro Hektar bei den Umwandlungsquoten, steht aber noch vor einem Kostenrückgewinnungsfenster von 24 bis 36 Monaten. Lieferanten, die hybride halbextrudierte Formate und flexible Kreditkonditionen anbieten, können die Adoptionskurve verschieben und vor der vollständigen Umstellung Marktanteile gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Küstenprovinzen absorbierten den maximalen Prozentsatz der Nachfrage im Jahr 2024. Allein Guangdong kaufte 2,8 Millionen Tonnen Futter, wobei Garnelenformulierungen dank hohem Fischmehleinsatz Aufschläge von 25 % erzielten. Shandong bezog 2,2 Millionen Tonnen, vorwiegend für Seegurken und Meeresfische, wo die durchschnittlichen Verkaufspreise 1.500 USD pro Tonne überstiegen. Fujian konsumierte 1,5 Millionen Tonnen, sieht sich jedoch Gegenwind durch Krankheitsausbrüche ausgesetzt. Das Jangtse-Flussdelta hält trotz Teichbeschränkungen 3,5 Millionen Tonnen durch Kreislauf- und Käfigsysteme aufrecht.

Binnenprovinzen entfielen auf 8 Millionen Tonnen, vorwiegend Karpfenfutter, wobei Hubei ein umfangreiches Reservoirnetz nutzt. Sichuan profitiert von Tongweis integrierter Lieferkette, die Logistikkosten senkt und Formelanpassungen beschleunigt. Das Perlfluss-Delta verzeichnet 4 Millionen Tonnen Nachfrage, ist jedoch mit regulatorischen Kürzungen der Teichdichte konfrontiert, die das Volumenwachstum bis 2027 um 2 % bis 3 % dämpfen könnten. Nördliche Provinzen wie Liaoning ergänzen Nischenbedarfe für Kaltwasserarten, sind aber durch kürzere Saisons eingeschränkt. Politische Leitlinien aus dem Jahr 2024 fordern eine Kapazitätsverlagerung nach Westen, um den Umweltdruck an der Küste zu verringern, was auf eine schrittweise geografische Neuausrichtung des chinesischen Aquafutter-Marktes im nächsten Jahrzehnt hindeutet. Die regionalen Aquakulturentwicklungspläne des Ministeriums für Landwirtschaft und ländliche Angelegenheiten, die 2024 veröffentlicht wurden, priorisieren die Kapazitätserweiterung in den zentral- und westchinesischen Provinzen, um den Umweltdruck auf die Küstendeltas zu verringern, und signalisieren damit eine schrittweise geografische Neuausrichtung der Futternachfrage im nächsten Jahrzehnt.

Regulatorisches Umfeld

Die chinesische Aquafutterregulierung wird vom Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) verankert, mit verpflichtender Einhaltung des Katalogs für Futtermittelinhaltsstoffe und Futtermittelzusatzstoffe. Der Rahmen umfasst auch Produktregistrierungs- und Kennzeichnungskontrollen, die den Marktzugang für neue Inhaltsstoffe, funktionale Zusatzstoffe und importierte Produkte prägen. Die regulatorische Ausrichtung in 2025-2026 verschärfte sich in Bezug auf Futtereffizienz und Zutatensubstitution, wobei MARA im April 2025 den Umsetzungsplan für die Getreideeinsparungsaktion in der Aquakultur veröffentlichte. Das Dokument Nr. 1 von 2026 (Zentralkomitee der KPCh und Staatsrat) verstärkte Getreideeinsparungsinitiativen als Teil der nationalen Prioritäten für Ernährungssicherheit.

Die technische Normung kodifiziert weiterhin artenspezifische Anforderungen und Qualitätsbasiswerte. Die Standardization Administration of China erließ die Normen GB/T 22919.10-2024 (Tilapia) und GB/T 22919.11-2024 (Schlammpeitzger) für Mischfutter für die Aquakultur, die ab Oktober 2024 gelten, um konsistentere Formulierungs- und Inspektionsbenchmarks in den intensiven Produktionsregionen zu unterstützen. Im Juni 2026 veröffentlichte MARA die Bekanntmachung Nr. 1025, mit der neue Futtermittelzusatzstoffe genehmigt und Spezifikationen für die sichere Verwendung überarbeitet wurden, einschließlich Anpassungen der Vitamin-D3-Grenzwerte nach Fischkategorie. Die Bekanntmachung verlängerte auch die Anforderungen an die Qualitätsüberwachung bis 2031, was die Compliance-Anforderungen für Vormischungslieferanten und Mischfutterhersteller, die höherwertige Arten bedienen, erhöht.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Tongwei, Guangdong Haid Group, New Hope Liuhe, Cargill und Charoen Pokphand Foods – hielten den maximalen Prozentsatz des Umsatzes im Jahr 2024. Tongwei nutzt IoT-fähige Anlagen und Blockchain-Rückverfolgbarkeit, um die Arbeitskosten um 35 % zu senken und Formulierungen mit Teich-Echtzeit-Daten abzustimmen. Guangdong Haid Group vertiefte die vertikale Integration durch den Kauf einer vietnamesischen Brutanlage und sicherte damit die Versorgung mit Postlarven und die Futtereinnahme. New Hope Liuhe kombiniert Automatisierung mit Auftragsfertigung, um Leerkapazitäten zu nutzen und sich gegen Rohstoffschocks abzupuffern.

Cargill meldet Patente auf enzymbehandelte Pflanzenproteine und Mikroverkapselung an und erzielt in Premiumsegmenten Aufschläge von 20 %. Nutreco's Marke Skretting zielt mit funktionellen Futtermitteln, die mit Immunstimulanzien versetzt sind, auf krankheitsanfällige Garnelenfarmen ab. Zu den aufkommenden Disruptoren zählen INSPRO und Calysta, die mit etablierten Unternehmen kooperieren, um insekten- und mikrobielle Proteinfutter zu entwickeln, und dabei etablierte Vertriebskanäle nutzen, um die Skepsis der Landwirte zu überwinden.

Technologiebündelung mit Präzisionsfütterungsanlagen, mobilen Dashboards und integrierten Sensoren ist zu einem entscheidenden Faktor für die Kundenbindung geworden, da große Betriebe integrierte Leistungssteigerungen anstreben. Regionale unabhängige Betriebe mit einer Kapazität unter 100.000 Tonnen sehen sich steigenden Compliance-Kosten und Zutatenvolatilität ausgesetzt, was ihre Übernahmekandidatur beschleunigt.

Branchenführer im chinesischen Aquafutter-Markt

Tongwei Co. Ltd.

Guangdong Haid Group Co. Ltd.

New Hope Liuhe Co. Ltd.

Cargill Inc.

Charoen Pokphand Foods PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Artenspezifisches Premium-Aquafutter ist ein klarer Bereich der Wertschöpfung jenseits von Standard-Karpfendiäten, mit sichtbaren Kapazitätsbewegungen und strengeren Standards, die kurzfristige Signale liefern. Im Februar 2026 erweiterte BioMar seine Anlage in Wuxi, Jiangsu, über sein Joint Venture mit Tongwei und fügte eine zweite Linie mit 50.000 Tonnen für hochwertige Artenfutter (Aal, Zackenbarsch, Mandarinfisch) hinzu. Diese Erweiterung deutet auf eine Nachfrage nach präziser Ernährung und strengerer Qualitätskontrolle hin, da professionalisierte Betriebe weiter wachsen. Die regulatorische Standardisierung unterstützt auch die Premiumisierung bei den wichtigsten gezüchteten Arten, da die Norm GB/T 22919.10-2024 für formuliertes Tilapiafutter im Oktober 2024 in Kraft trat, und ähnliche Artenstandards klarere Produktspezifikationsziele für Mühlen und Prüfungsrahmen für exportorientierte Wertschöpfungsketten bieten.

Zutatensubstitution und getreideeinsparende Formulierungen schaffen ebenfalls eine Chancenspur, die mit politischen und Katalogzulassungen übereinstimmt. Der Umsetzungsplan von MARA für die Getreideeinsparungsaktion in der Aquakultur (April 2025) fördert ausdrücklich Mikroprotein-, Insekten- und Algenproteine, und der nachfolgende MARA-Katalog von 2026 sowie Maßnahmen zu Zusatzstoffen, einschließlich der Juni-Aktualisierungen der Zutatenlisten, erweitern die praktische Auswahl für Formulierer, die versuchen, ihre Abhängigkeit von Fischmehl- und Sojabohnenvolatilität zu verringern. Auf der Herstellungsseite nimmt die Einführung von Extrusion und funktionaler Ernährung in intensiven Garnelen- und Raubfischsystemen zu, wo Futterverwertung und Wasserqualitätsleistung höherwertige Produkte unterstützen. Dieses Umfeld begünstigt Unternehmen, die moderne Verarbeitungslinien mit F&E-Fähigkeiten kombinieren und die Einhaltung des sich entwickelnden Qualitäts- und Sicherheitsmanagementrahmens nachweisen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Tongwei hielt eine Eröffnungszeremonie für seine Produktionsbasis für Garnelenfutter-Mikropartikel in Jiangsu ab und brachte die Tongwei-Beyond-Serie von Garnelenlarvenfutter auf den Markt. Dieser Schritt stärkt Tongweis Position in frühen Lebensstadien und hochüberlebensfähigen Garnelensystemen, in denen Mikropartikelleistung und Konsistenz die Betriebsergebnisse und den Markenwechsel beeinflussen.

- November 2025: Skretting erweiterte seine Präsenz in China durch die Eröffnung einer neuen Vormischungs-Produktionslinie in Zhuhai, wodurch die jährliche Vormischungskapazität für Aquafutter auf 15.000 Tonnen angehoben wurde. Die zusätzliche Vormischungskapazität unterstützt eine strengere Formulierungskontrolle für funktionale und exportorientierte Diäten und ergänzt die Partnerschaftsaktivitäten des Unternehmens bei Kaltwasserarten.

- Februar 2024: China genehmigte Calystas alternatives Protein FeedKind für die Verwendung in Aquakulturfuttermitteln. Diese Genehmigung erweitert die Auswahl an konformen nicht-marinen Proteinoptionen, die chinesischen Formulierern zur Verfügung stehen, und unterstützt breitere Neuformulierungsprogramme, die darauf abzielen, die Abhängigkeit von Fischmehl zu verringern und die Volatilität der Rohstoffe zu bewältigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert des hergestellten Futters, das für die Aquakultur in China verkauft wird, gezählt als kommerzielles Aquafutter, das zur Aufzucht von Wasserlebewesen in Betrieben und Teichen verwendet wird, über die wichtigsten Futterformen und Formulierungen hinweg.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind selbst hergestellte Futtermischungen auf dem Betrieb, direkt von Landwirten gesammelter Lebendköder und vorgelagerter Rohstoffhandel, sofern dieser nicht als fertiges Aquafutter verkauft wird.

Übersicht der Segmentierung

- Nach Tierart

- Fische

- Karpfen

- Tilapia

- Lachs

- Wels

- Andere Fischarten

- Krebstiere

- Garnelen und Prawns

- Krabben

- Weichtiere

- Austern

- Miesmuscheln

- Jakobsmuscheln

- Forellen

- Andere Tierarten

- Fische

- Nach Zutatentyp

- Getreide und Körner

- Fischmehl

- Sojaschrot

- Zusatzstoffe

- Vitamine

- Mineralstoffe

- Enzyme

- Alternative Proteine (z. B. Insekten, mikrobiell)

- Nach Form

- Pellets

- Extrudiertes Futter

- Pulver

- Flüssig

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt damit, den Nachfragepool in der chinesischen Aquakulturproduktion und den futterintensitätsmustern nach Art und System zu verankern. Wir bezogen uns auf öffentliche Quellen wie FAO FishStat und verwandte FAO-Aquakulturstatistiken, Veröffentlichungen des National Bureau of Statistics of China, Publikationen von MARA zu Fischerei und Aquakultur, Handelsstatistiken der chinesischen Zollbehörde und begutachtete Fachzeitschriften zu Ernährung und Aquakultur, um den Artenausstoß und Formulierungsverschiebungen zu kartieren.

Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung wurden dann verwendet, um Kapazitätserweiterungen, Änderungen im Produktmix (Pellet versus extrudiert) und Signale zur Verfügbarkeit von Zutaten nachzuverfolgen, die die Preisgestaltung beeinflussen können. Wo erforderlich, wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzen und Informationen, Patentrecherchen zu Trends bei der Futtermittelformulierung und sendungsbezogene Handelsprüfungen zu wichtigen Inputs, die die Kosten beeinflussen, verwendet. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, das zu validieren, was die Schreibtischdaten nicht klar zeigen können, wie Futterverwertungserwartungen, Besatzintensität und Formulierungsänderungen bei tatsächlichen Beschaffungsvorgängen. Wir sprachen mit Futtermittelherstellern, Vertriebshändlern, Aquakulturbetreibern und Branchenexperten in den wichtigsten Produktionsprovinzen und nutzten ihre Beiträge anschließend, um Preisspannen, den artspezifischen Futtereinsatz und kurzfristige Nachfrageszenarien zu bestätigen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 17% | Manager: 51% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt praktisch mittels Top-Down- und Bottom-Up-Logik, wobei die Top-Down-Sicht von der chinesischen Aquakulturproduktion ausgeht und dann die Futternachfrage anhand des Artenmixes und der typischen Futtereinsatzintensität rekonstruiert. Das Modell wird dann unter Verwendung realisierter Preise nach Futterform und Formulierung in einen Wert übersetzt, wobei Prüfungen hinzugefügt werden, damit sich Preisbewegungen nicht von den Signalen der Zutatenkosten entfernen.

Wichtige Inputs umfassen Aquakulturproduktionsvolumina nach wichtigsten Arten, Verschiebungen im Artenmix (zum Beispiel höhere Garnelenintensität gegenüber Karpfensystemen), Durchdringung von kommerziellem Futter gegenüber selbst hergestellten Praktiken, Aufteilung der Futterform (Pellet, extrudiert, Pulver, flüssig) und Trends bei der Zutatensubstitution, die die Preisgestaltung beeinflussen. Wenn das Bild für eine kleinere Art oder Provinz unvollständig ist, verwenden wir konservative Proxy-Verhältnisse aus vergleichbaren Zuchtsystemen und überprüfen diese anschließend während der Gespräche erneut.

Für die Prognose wird eine Szenarioanalyse verwendet, damit die Nachfrage entsprechend der politischen Ausrichtung, dem Tempo der Betriebskonsolidierung und den erwarteten Rentabilitätszyklen bei den wichtigsten gezüchteten Arten flexibel angepasst werden kann. Annahmen zur Preisentwicklung werden mit Interviewfeedback überprüft und an die erwartete Verfügbarkeit von Zutaten und die Einführung von Verarbeitungsverfahren angepasst, was die Zukunftsperspektive realistisch und wiederholbar hält.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Produktionsstatistiken, Handels- und Zutatensignale sowie durch Berichte der Befragten über Kaufverhalten und Preisänderungen validiert. Wenn ein Wert auf Arten- oder Formebene ungewöhnlich erscheint, werden die Treiber erneut geprüft und die Eingabebereiche vor der Abnahme verengt, und der Schritt, der die Abweichung verursacht hat, wird dokumentiert.

Eine zweite Analystenprüfung überprüft Berechnungen, Einheitskonsistenz und die Logik von Jahr zu Jahr, gefolgt von einer abschließenden Konsistenzprüfung vor der Veröffentlichung. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Kapazitätserweiterungen, starke Schwankungen der Zutatenpreise oder politische Maßnahmen, die die Wirtschaftlichkeit der Zucht schnell verändern.

Vergleich der Marktgröße für Aquafutter in China von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken, hauptsächlich weil der zugrunde liegende Geltungsbereich und die Messmethoden nicht identisch sind. Die größten Unterschiede ergeben sich in der Regel aus dem als Ausgangspunkt verwendeten Jahr, dem, was als fertiges kommerzielles Aquafutter gezählt wird, und der Art, wie die Preisgestaltung in der Prognose fortgeführt wird.

Durch die Verfolgung von Veränderungen im Futterformmix und die Aktualisierung der ASP-Bereiche mit Gegenprüfungen über Provinzen hinweg hält Mordor Intelligence die Schätzung für Aquafutter in China an die realisierten kommerziellen Futtermittelverkäufe gebunden, anstatt an breitere Aquakulturausgaben, was einige veröffentlichte Gesamtwerte je nach Umfang höher oder niedriger erscheinen lässt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,29 Mrd. USD (2026) | |

| Branchendatenanbieter A | 20,42 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und die Darstellung des Geltungsbereichs tendiert zu einer breiten Kategorieabdeckung, was den kurzfristigen Wert unterschätzen kann, wenn Preisaktualisierungen und Verschiebungen der Durchdringung von kommerziellem Futter für den letzten Zeitraum nicht erneut überprüft werden. |

| Globaler Publisher B | 21,85 Mrd. USD (2024) | Geht von einer Basis von 2024 aus und erstreckt sich bis 2035, sodass die Größenbestimmung empfindlich auf die Annahmen zu langfristigem Preiswachstum und Akzeptanz reagiert. Unterschiede können auch daraus entstehen, ob der Futterwert streng als Verkauf von fertigem Futter gezählt wird oder mit angrenzenden Zusatzstoffen und Vertriebsebenen vermischt wird. |

Insgesamt erklärt sich die Spanne hauptsächlich durch den Zeitpunkt des Basisjahres, wie streng fertiges Aquafutter von angrenzenden Ernährungsausgaben getrennt wird, und wie die Preisentwicklung durch die Prognose fortgeführt wird. Unser Ansatz bleibt nachvollziehbar, da jeder Gesamtwert bis zu Nachfragesignalen nach Art, Formmix und Preisprüfungen zurückverfolgt werden kann, die überprüft und neu validiert werden, wenn neue Datenpunkte das Bild verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Aquafutter-Markt im Jahr 2026?

Die Größe des chinesischen Aquafutter-Marktes erreichte im Jahr 2026 25,29 Milliarden USD und wird für 2031 auf 32,82 Milliarden USD prognostiziert.

Welches Tiersegment wächst am schnellsten?

Krebstierfutter, hauptsächlich für Vannamei-Garnelen, werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen.

Was treibt den Wandel hin zu extrudiertem Futter an?

Überlegene Futterverwertungsquoten, staatliche Subventionen und strengere Umweltstandards drängen Betreiber trotz höherer Vorabkosten zu extrudierten Formaten.

Wie werden Zutatensrisiken gemanagt?

Betriebe sichern Fischmehl- und Sojakosten ab, diversifizieren in Insekten- und mikrobielle Proteine und setzen Enzymbehandlungen ein, die höhere Pflanzenprotein-Einsatzmengen ermöglichen.

Seite zuletzt aktualisiert am: