Marktgröße und Marktanteil des Aquafutter-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

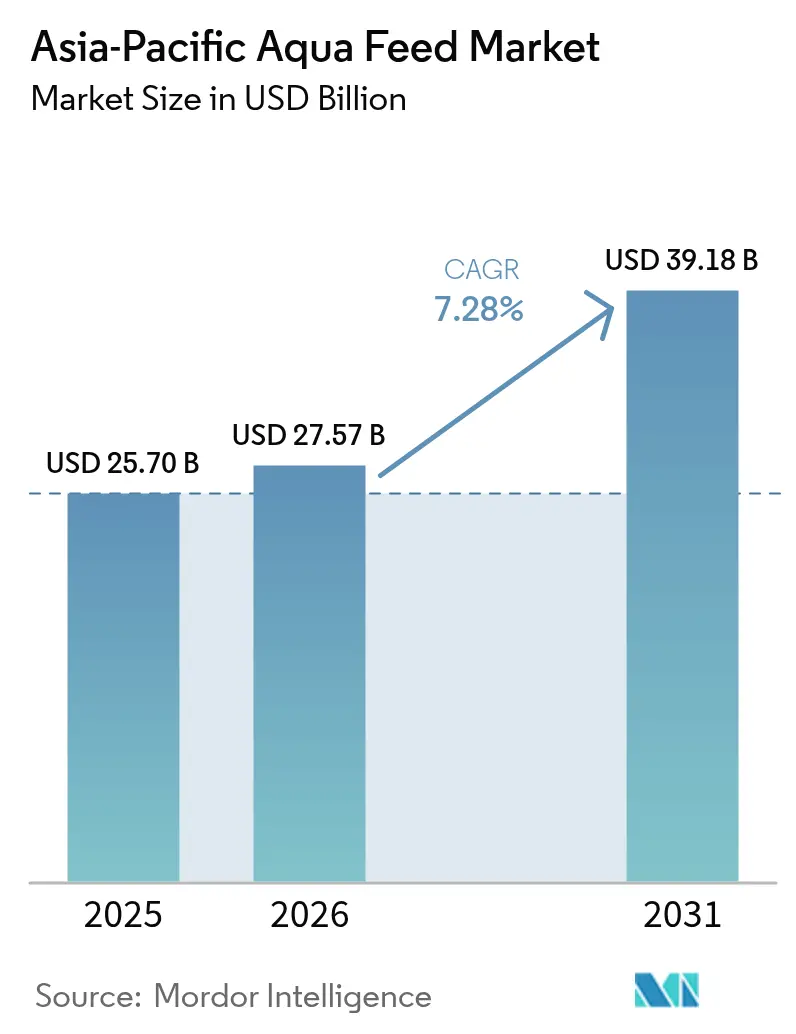

| Marktgröße im Basisjahr (2025) | 25.7 Milliarden US-Dollar |

| Marktgröße (2026) | 27.57 Milliarden US-Dollar |

| Marktgröße (2031) | 39.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Aquafutter-Markts im asiatisch-pazifischen Raum durch Mordor Intelligence

Die Marktgröße des Aquafutter-Markts im asiatisch-pazifischen Raum wird für 2026 auf 27,57 Milliarden USD geschätzt, ausgehend von einem Wert von 25,7 Milliarden USD im Jahr 2025, mit Projektionen von 39,18 Milliarden USD für 2031, was einem Wachstum von 7,28 % CAGR im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch den erwarteten Anstieg des Konsums aquatischer Tierprodukte angetrieben, wobei Asien den größten Marktanteil hält.[1]OECD, "Aquakultur-Produktionsstatistiken 2024," OECD, oecd.org Eine robuste Nachfrage ergibt sich aus dem stark steigenden Fisch- und Garnelenaufkommen, strengeren staatlichen Ernährungssicherheitsagenden und einer entschiedenen Verlagerung hin zu leistungsstarken Futterformeln, die Krankheitsverluste begrenzen und den ökologischen Fußabdruck reduzieren. Sich verschärfende Produktionsziele in China und Indien verbinden sich nun mit einer stärkeren städtischen Meeresfrüchtenachfrage und fördern Investitionen in extrudierte Futtertechnologie, funktionelle Zusatzstoffe und Präzisionsernährungsforschung. Unterdessen treibt die starke Preisvolatilität bei Inhaltsstoffen rund um Fischmehl und Fischöl Sojaschrot und neuartige Proteine in die Kernfutterrationen, auch wenn Regulierungsbehörden die Phosphoremissionen einschränken. Insgesamt positionieren diese Kräfte den Aquafutter-Markt im asiatisch-pazifischen Raum für ein stabiles Wertwachstum und vergrößern gleichzeitig den Abstand zwischen technologiegestützten Lieferanten und rein volumenorientierten Produzenten.

Wesentliche Erkenntnisse des Berichts

- Nach Tierart hielt Fischfutter im Jahr 2025 einen Marktanteil von 51,35 % am Aquafutter-Markt im asiatisch-pazifischen Raum, während Krebstiere bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Inhaltsstoff erfasste Sojaschrot im Jahr 2025 33,20 % der Marktgröße des Aquafutter-Markts im asiatisch-pazifischen Raum, und funktionelle Zusatzstoffe werden bis 2031 voraussichtlich eine CAGR von 9,85 % erreichen.

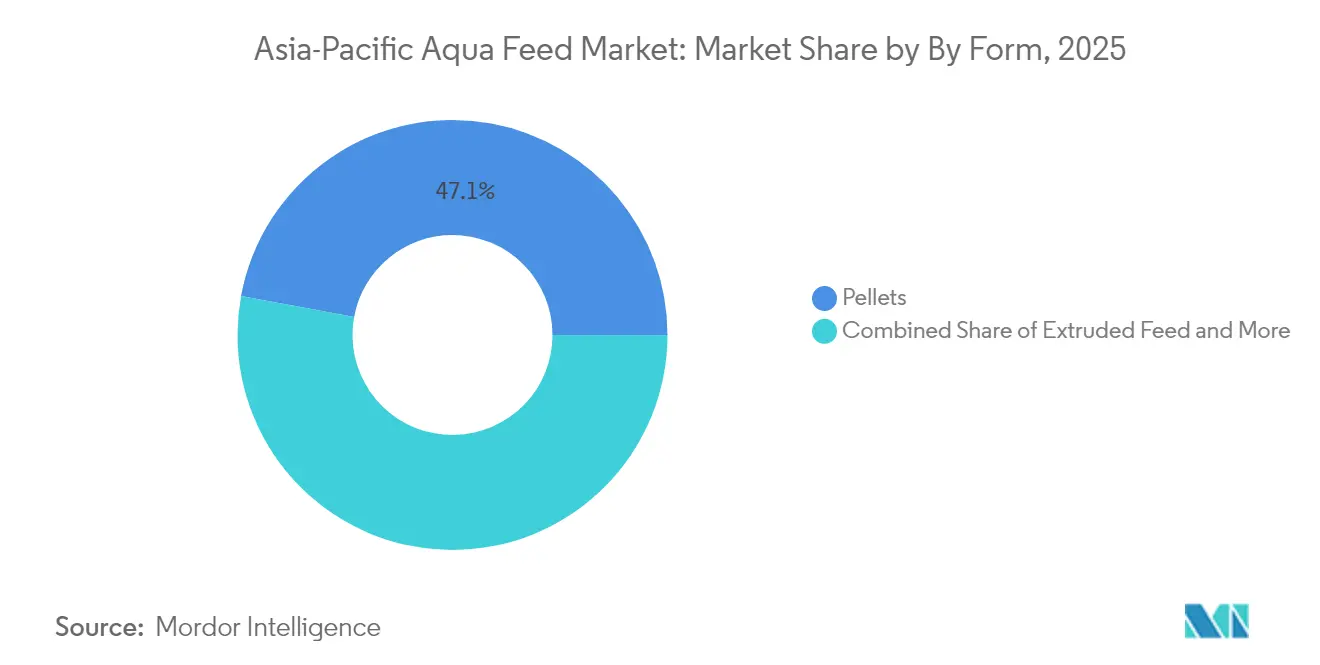

- Nach Form führten Pellets im Jahr 2025 mit einem Umsatzanteil von 47,10 %, und extrudiertes Futter wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,22 % wachsen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 42,05 % an der Marktgröße des Aquafutter-Markts im asiatisch-pazifischen Raum, und Indien ist für eine CAGR von 6,84 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Aquafutter-Markts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Intensivierung der Aquakulturproduktion in China und Indien | +2.10% | China und Indien mit Ausstrahlungseffekten auf Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Steigende Meeresfrüchtenachfrage aufgrund von Einkommenswachstum | +1.80% | Städtische Zentren in den wichtigsten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei ernährungsausgewogenen, artspezifischen Formulierungen | +1.20% | China, Indien und Vietnam | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von extrudiertem Aquafutter zur verbesserten Verdaulichkeit | +0.90% | China, Thailand, Vietnam und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung der integrierten multi-trophischen Aquakultur | +0.60% | Indien und China mit Pilotprojekten in Thailand und Vietnam | Langfristig (≥ 4 Jahre) |

| Ausbau der Offshore-Käfigfischzucht | +0.40% | China und Vietnam mit frühem Interesse in Indonesien und Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der Aquakulturproduktion in China und Indien

Chinas Aquakulturproduktion im Jahr 2024 verzeichnete einen moderaten Anstieg im Jahresvergleich und unterstreicht Pekings politisches Bekenntnis zur Diversifizierung nationaler Proteinquellen. Indien spiegelt diesen Fokus wider, kämpft jedoch jährlich mit krankheitsbedingten Verlusten. Größere Besatzdichten in Teichen und expandierende Garnelenfarmen zwingen Futterhersteller daher dazu, höhere Aminosäurepräzision und stärkere immunstimulatorische Zusatzstoffe bereitzustellen. Lokale Lieferketteninvestitionen in Vietnam und Thailand profitieren davon, da regionale Verarbeitungszentren einen Teil der steigenden Rohfutternachfrage absorbieren. Die Durchsetzung strengerer Inhaltsstoffstandards durch Chinas Ministerium für Landwirtschaft und ländliche Angelegenheiten erhöht die Compliance-Hürden und begünstigt Hersteller, die Nährstoffkonsistenz und Rückverfolgbarkeit dokumentieren können.

Steigende Meeresfrüchtenachfrage aufgrund von Einkommenswachstum

Die Meeresfrüchtenachfrage im asiatisch-pazifischen Raum floriert, getragen von wachsenden Mittelklasse-Einkommen und schnell verstädternden Ernährungsgewohnheiten. Inländische Käufer in Shanghai, Mumbai und Jakarta treiben eine Premiumverschiebung voran, die Futter mit überlegener Verdaulichkeit, Geschmack und Haltbarkeitseigenschaften belohnt. Da Produzenten höhere Erzeugerpreise erzielen, investieren sie größere Budgets in funktionelle Zusatzstoffe, die die Tiergesundheit schützen, und stärken so einen positiven Ausgabenzyklus für qualitativ hochwertige Formulierungen. Indonesiens Ziel von 2 Millionen Tonnen Garnelenproduktion mobilisiert lokale Brütereien, auch wenn die Zeitpläne angesichts von Infrastrukturlücken optimistisch erscheinen.

Fortschritte bei ernährungsausgewogenen, artspezifischen Formulierungen

Forschungsergebnisse, die eine Verbesserung der Futterverwertung um 15–20 % durch maßgeschneiderte Aminosäureprofile zeigen, beschleunigen die Einführung von Präzisionsernährung. Probiotika wie Bacillus coagulans kommen zunehmend in asiatischen Formulierungen zum Einsatz, um die Darmgesundheit zu stärken und die Abhängigkeit von Antibiotika zu verringern. Die Hezhoubei-Anlage von SHV Holdings (Skretting) veranschaulicht tiefe Investitionen in lokale Artenversuche, während Phosphoremissionsobergrenzen Formulierer dazu drängen, Abfälle zu minimieren, ohne das Wachstum zu beeinträchtigen. Da Regulierungsbehörden Stickstoffemissionen genauer überwachen, werden ausgeglichene Profile, die die Verdaulichkeit erhöhen, zur wirtschaftlichen Notwendigkeit. Premium-Preisgestaltung wird akzeptiert, wenn sie durch Wachstumsversuche dokumentiert ist, was eine Abkehr von ausschließlich kostenorientierten Kaufkriterien festigt.

Zunehmende Einführung von extrudiertem Aquafutter zur verbesserten Verdaulichkeit

Extrudiertes Futter erhöht die Proteinverdaulichkeit um etwa 10–15 % und reduziert die Auflösung im Teich, wodurch Abfälle in Systemen reduziert werden, in denen Futter mehr als die Hälfte der Betriebskosten ausmachen kann[2]Bonnie Waycott, "A Singular Focus: Making Single-Cell Proteins a Fixture on the Aquaculture Feed Ingredient Menu," Global Seafood Alliance, globalseafood.org. Frühe Anwender in Thailand und Vietnam rüsten ihre Produktionslinien um, um mit Garnelen- und Flossenfischfarmen Schritt zu halten, die eine höhere Pelletbeständigkeit fordern. Produktionssteigerungen ermöglichen schnellere Erntezyklen, die den Einheitskostenaufschlag rechtfertigen. Regulierungsbehörden bevorzugen ebenfalls die Extrusion aufgrund der verbesserten Wasserqualität, was Futterverlustsanktionen begrenzt. Lieferanten, die Ozon-Nanoblasen-Biofloc integrieren, demonstrieren zusätzliche Wasserklarheits- und Gesundheitsvorteile und vergrößern so den Leistungsvorsprung gegenüber klassischen Pelletprodukten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Fischmehl- und Fischölpreise | -1.40% | China, Vietnam und Thailand | Kurzfristig (≤ 2 Jahre) |

| Krankheitsausbrüche, die zu vorübergehenden Besatzreduzierungen führen | -1.10% | Indien, Vietnam, Indonesien und Thailand | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen für Phosphoremissionen aus Futter | -0.70% | China, Indien und Vietnam | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Einzeller-Protein-Alternativen | -0.30% | China mit schrittweiser regionaler Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Fischmehl- und Fischölpreise

Fischmehl erzielte im Spot-Handel 2024 durchschnittlich 1.504 bis 1.882 USD pro Tonne und erschütterte die Margen und erschwerte die Bestandsplanung. Kleinere asiatische Mühlen ohne Absicherungsinstrumente greifen hastig auf Sojaschrot-Substitutionen zurück, aber fleischfressende Arten benötigen weiterhin konzentrierte marine Aminosäuren. Die Fischölturbulenz spiegelt die Mehlschwankungen wider und fördert Algenöl-Pilotprojekte trotz höherer Vorabkosten. Vietnamesische und thailändische Exporteure stehen gegenüber globalen Käufern unter geringem Preisflexibilitätsdruck, was den Druck verstärkt. Eine breite Substitution beschleunigt die Forschung und Entwicklung hin zu mikrobiellen und Insektenölen, die Preisschocks abfedern, aber essentielle Fettsäureprofile beibehalten.

Krankheitsausbrüche, die zu vorübergehenden Besatzreduzierungen führen

Jährliche Krankheitsverluste in Indien unterstreichen Biosicherheitslücken, die sich auf die Futternachfrage auswirken. Ausbrüche des Tilapia-Parvovirus erzwingen Notfallernten und lassen lokale Futterbestellungen über Monate einbrechen. Südostasiatische Garnelenteiche sind mit Aeromonas- und Vibrio-Wellen konfrontiert, die antibiotikumfreie Abhilfemaßnahmen und geringere Besatzdichten erzwingen, welche das Futtervolumen drücken. Erholungsphasen erstrecken sich oft über 6–12 Monate, während Landwirte Elterntierbestände und Vertrauen wiederaufbauen. Dennoch fördern Ausbrüche auch Spezialdiäten, die mit Immunstimulantien angereichert sind, und feddern Verluste für agile Lieferanten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Fischdominanz treibt Volumenwachstum an

Fischdiäten generierten im Jahr 2025 51,35 % des Marktanteils des Aquafutter-Markts im asiatisch-pazifischen Raum und bestätigten die Volumenüberlegenheit des Segments innerhalb des Aquafutter-Markts im asiatisch-pazifischen Raum. Karpfen, Tilapia, Wels und verschiedene marine Flossenfische bilden die Grundlage von Chinas massivem Aufkommen, wobei jede Art einzigartige Aminosäureverhältnisse benötigt, um optimale Futterverwertungsrichtwerte zu erreichen. Die Marktgröße des Aquafutter-Markts im asiatisch-pazifischen Raum bei Krebstieren ist heute noch kleiner, steigt jedoch schnell, da Garnelenfarmen in Vietnam, Thailand und Indonesien eine Intensivierung und höherproteinhaltigeres Futter anstreben. Es wird geschätzt, dass Krebstiere mit der höchsten Rate wachsen, mit einer geschätzten CAGR von 8,22 % von 2026 bis 2031, was eine starke Nachfragedynamik widerspiegelt.

Molluskenfutter verzeichnet stabile Bestellungen aus chinesischen Küstenpolykultursystemen, die überschüssige Nährstoffe durch Muscheln recyceln. Aufkommende Aal- und Zierfischarten bleiben in Nischen, erzielen aber Premiumpreise und ermöglichen es Spezialherstellern, höhere Margen zu erzielen. Präzisionsernährungsgewinne, die Futterverwertungseffizienzen von bis zu 20 % erzielen, ermöglichen es Züchtern, Fütterungstage zu kürzen und gleichzeitig die Überlebensraten zu verbessern. Produzenten kalibrieren Vitamin- und Mineralienpakete gegen Wassertemperaturschwankungen, um stressbedingte Krankheiten zu mindern. Letztendlich gewährleistet die breite Artenvielfalt ein nachhaltiges Tonnagenwachstum und lädt gleichzeitig maßgeschneiderte Futternischen ein, die Produzenten vor dem Rohstoffpreisdruck schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Inhaltsstoff: Sojaschrots Führungsposition steht unter Druck durch alternative Proteine

Sojaschrot repräsentierte im Jahr 2025 33,20 % der Marktgröße des Aquafutter-Markts im asiatisch-pazifischen Raum und bleibt das Rückgrat vieler Formulierungen dank etablierter Logistiknetzwerke und attraktiver Proteinverhältnisse. Trotz dieses Vorsprungs werden funktionelle Zusatzstoffe voraussichtlich den schnellsten inkrementellen Wert mit einer CAGR von 9,85 % (2026–2031) erzielen, da die Krankheitsbekämpfung zur Priorität auf Vorstandsebene wird. Fischmehl behält unverzichtbare Rollen für marine Fleischfresser und Brutdiäten, obwohl Preisspitzen eine teilweise Substitution durch Maiskleber und Geflügel-Nebenprodukt-Hydrolysat erzwingen. Einzellerproteine, angeführt von Calystas methangespeister Technologie, werden in kommerziellen Rationen für Garnelen und Süßwasserfische in China eingesetzt, um die Abhängigkeit von volatilen marinen Inputs zu reduzieren.

Mikroalgenprodukte wie Spirulina und Chlorella erweitern das funktionelle Ernährungsinstrumentarium durch die Lieferung von Pigmenten, Antioxidantien und essentiellen Fettsäuren, die Fleischfärbung und Haltbarkeit verbessern. Futterhersteller erkunden auch Insektenmehl aus Larven der Schwarzen Soldatenfliege in Thailand und Vietnam, deren Chitingehalt darmgesundheitliche Vorteile verleiht. Lieferanten verfeinern Enzyme, um eine größere Verdaulichkeit aus pflanzlichen Proteinen zu erschließen, wodurch der Einschlussgrad mariner Rohstoffe ohne Beeinträchtigung des Wachstums reduziert wird. Da Nachhaltigkeitsprüfungen auf Exportmärkten zunehmen, gewinnen kohlenstoffärmere Proteininhaltsstoffe an Bedeutung und könnten den Marktanteil von Sojaschrot im nächsten Jahrzehnt erodieren.

Nach Form: Pellets behaupten Führungsposition trotz Innovation bei extrudiertem Futter

Pellets kontrollierten 47,10 % des Umsatzes im Jahr 2025 und spiegeln die eingebettete Infrastruktur des Formats und seine Budgetattraktivität im Aquafutter-Markt im asiatisch-pazifischen Raum wider. Einfache Herstellung, breite Bekanntheit bei Landwirten und geringe Stromanforderungen machen Pellets in halbintensiven Teichen beliebt. Dennoch nagt extrudiertes Futter mit einer CAGR von 9,22 % stetig an diesem Vorsprung. Extrusion erweitert die Stärkegelatinierung, verbessert die Proteinverfügbarkeit und begrenzt die Nährstoffauswaschung – Eigenschaften, die nun in dicht besetzten Kreislaufaquakultursystemen geschätzt werden.

Digitale Zwillingsmodellierung in modernen Extrusionsanlagen optimiert Temperatur- und Druckeinstellungen und erzielt eine engere Pelletgleichmäßigkeit und einen geringeren Energieverbrauch. Pulvermehl behauptet seinen Platz in Brütereien, die Mikroteilchen für Larvenstadien benötigen; technologische Fortschritte ermöglichen nun die Kaltset-Mikroverkapselung empfindlicher Vitamine. Insgesamt unterstützt die Formatdiversifizierung die Fähigkeit der Futterhersteller, unterschiedliche Farmintensitäten zu bedienen, während die Margen durch wertschöpfende Spezifikationen aufrechterhalten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Chinas Führungsposition im Aquafutter-Markt beruht auf unübertroffenem Produktionsmaßstab, tiefen Ingredienzienpools und wachsenden Offshore-Käfigprojekten, die technische Futteranforderungen ausdehnen. China machte im Jahr 2025 42,05 % des Aquafutter-Markts im asiatisch-pazifischen Raum aus und festigte seine Dominanz. Staatliche Umweltregeln fördern nun phosphorarmes Futter und drängen Lieferanten zur Enzymsupplementierung und hochverdaulichen Proteinen. Hochspezifizierte Garnelendiäten bilden ein lebendiges Premium-Segment, das Guangdong-Verarbeiter bedient, die japanische und US-amerikanische Einzelhändler beliefern.

Indiens Aufholweg setzt auf integrierte multi-trophische Vorschriften, die das Teichökosystem ausbalancieren – ein politisches Bündel, das neuartige funktionelle Zusatzstofflieferanten in den Markt zieht. Es wird geschätzt, dass Indien von 2026 bis 2031 mit einer CAGR von 6,84 % wächst, angetrieben durch einen verstärkten Fokus auf wertschöpfende Inputs. Tilapia-Parvovirus-Episoden schärfen Indiens Appetit auf immunstärkende Inhaltsstoffe und Echtzeit-Teichüberwachungstools und verankern Qualitätsaspekte in Beschaffungsnormen, die früher rein preisgetrieben waren.

Vietnams exportorientierte Industrie profitiert von Freihandelsabkommen, die die Einhaltung von Nachhaltigkeitszertifizierungen begünstigen, und übt Druck auf Futterhersteller aus, rückverfolgbare Formeln mit geringerem Fischmehlanteil bereitzustellen. Die Mekong-Delta-Zentren des Landes pilotieren zunehmend automatische Futterbargen, die mit cloudbasierten Biomasseabschätzungen verknüpft sind. Indonesiens archipelagische Geografie erschwert die Logistik, doch jüngste Pelletwerk-Investitionen entlang der Nordküste Javas verkürzen die Lieferzeiten und senken die Frachtkosten. Thailand setzt weiterhin regionale Standards für die Zertifizierung guter Aquakulturpraktiken, erweitert den Marktzugang und fördert die Nachfrage nach pathogenkontrollierten Futterlosen. Kleinere asiatisch-pazifische Inseln übernehmen zunehmend Algen-und-Muschel-Integrationen, die ökozertifizierte Bestände für Tourismuszentren liefern und den inkrementellen Futterbedarf für tropische Meeresfische steigern.

Regulatorisches Umfeld

In der gesamten Region Asien-Pazifik wird die Regulierung von Aquafutter im Hinblick auf Futtersicherheit, Rückverfolgbarkeit und Umweltkonformität zunehmend verschärft, wobei digitale Systeme für Einreichungen und Konformitätsnachweise stärker genutzt werden. In China kontrolliert das Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) weiterhin den Marktzugang für neuartige Inhaltsstoffe und registrierte Futtermittelprodukte. Im Jahr 2026 führte MARA zusätzliche Anforderungen an Konformitätsdokumente für Qualitäts- und Sicherheitsverpflichtungszertifikate landwirtschaftlicher Produkte ein, wodurch die Dokumentations- und Prüfungsbereitschaft für Futtermittelhersteller und Importeure gestärkt wird.

Auch die grenzüberschreitende Compliance wird zunehmend strukturierter gestaltet. Im Juni 2026 brachte die chinesische Generalzollverwaltung (GACC) Umsetzungsleitlinien im Zusammenhang mit Dekret 280 zur Registrierung ausländischer Hersteller voran, wodurch die Registrierungs- und Erneuerungsprozesse für bestimmte Kategorien strenger gestaltet wurden. Dies betrifft importierte Futterbestandteile und vorgelagerte Lieferketten. In Südostasien erhöhen die von ASEAN verabschiedeten Leitlinien zu Lebensmittelsicherheit und Rückverfolgbarkeit, einschließlich Rückverfolgbarkeitsprinzipien im Einklang mit internationalen Praktiken, die Compliance-Belastung für Lieferanten, die exportorientierte Aquakultur beliefern. Vietnams Schritt im Jahr 2026 zur verpflichtenden Selbstdeklaration von im Inland hergestellten und importierten Futterzusatzstoffen über ein staatliches elektronisches Portal fügt eine praktische digitale Kontrollstelle für die Marktteilnahme hinzu.

Wettbewerbslandschaft

Der Aquafutter-Markt im asiatisch-pazifischen Raum befindet sich bei moderater Konsolidierung, da die fünf größten Unternehmen den Großteil des Umsatzes auf sich vereinen. Charoen Pokphand Foods PCL nutzt vertikal integrierte Abläufe vom Elterntierbestand bis zu markenbezogenem Meeresfrüchte-Einzelhandel, was interne Futterbedarfsprognosen ermöglicht, die Anlagenplanung abstimmen und Kostenschocks abfedern.

Die chinesischen Marktführer Tongwei Group Co., Ltd. profitieren von proprietären Probiotika-Stämmen und KI-gesteuerter Nährstoffmodellierung, die Angebote von generischen Konkurrenten differenziert. Das norwegisch ansässige SHV Holdings (Skretting) skaliert die lokale Produktion in Long An, Vietnam,[3]Skretting, "Unsere Geschichte," skretting.com um europäische Formulierungserfahrung näher an asiatische Aufzuchtbedingungen heranzuführen. De Heus Animal Nutrition gewinnt in Indonesien mit modularen Mühlendesigns, die phasenweise erweitert werden können, und balanciert so Risiko und Wachstum.

Da integrierte Produzenten in markenbezogene Meeresfrüchte expandieren, wird die Futterqualität zu einem wettbewerbsrelevanten Schwerpunkt, der die Überlebensraten auf der Farm mit den Supermarkt-Regalmargen verknüpft. Insgesamt erzielen Unternehmen, die Ernährungswissenschaft mit digitalen Managementtools verbinden, Premiumpreismacht und fördern langlebigere Vertragsbeziehungen.

Marktführer des Aquafutter-Markts im asiatisch-pazifischen Raum

Charoen Pokphand Foods PCL

Tongwei Group Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Inc.

New Hope Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und Spezialisierung in der Ernährung von Brut- und Aufzuchtstationen erscheinen als bemerkenswerte Marktlücke, da die Intensivierung den Wert von Überlebensrate und Wachstumsleistung im Frühstadium erhöht. Ein kurzfristiges Signal liefert die Ankündigung von BioMar im Februar 2026 zu einer Kapazitätserweiterung um 50.000 Tonnen an ihrem Standort in Wuxi, China, im Rahmen eines Joint Ventures mit Tongwei, mit zusätzlichem Schwerpunkt auf fortschrittlichen Aufzucht- und Spezialfuttermitteln für spezielle Arten. Dies spiegelt den Trend der Region hin zu leistungsfähigeren Formulierungen und stärker kontrollierten Produktionssystemen wider.

Kapazitätslokalisierung und die Standortwahl für F&E prägen ebenfalls die Wettbewerbsposition, insbesondere dort, wo Logistik und Rohstoffvolatilität das Risiko der Gestehungskosten erhöhen. Die Maßnahmen der Haid Group im Jahr 2026 spiegeln dieses Muster wider und kombinieren eine neue Produktions- und F&E-Einrichtung in Singapur (als regionalem Hub) mit einem neuen Futtermittelprojekt mit 200.000 Tonnen Kapazität in der Provinz Phu Tho, Vietnam, das sich auf Tilapia und lokale Arten konzentriert und die Reaktionsfähigkeit für südostasiatische Aquakulturkorridore mit kürzeren Vorlaufzeiten verbessert. Politisch bedingte Kosten- und Compliance-Hebel eröffnen Betrieben zunehmenden operativen Spielraum und drängen Hersteller zu stärker formalisierten Markteinführungsmodellen, darunter Malaysias Befreiung von der Verkaufs- und Dienstleistungssteuer (SST) auf Futtermittelrohstoffe im Jahr 2026 sowie Vietnams Rundschreiben und Dekrete aus dem Jahr 2026, die die Verwaltung, den Import und die kommerzielle Nutzung von Aquafutter und aquatischen Arten formalisieren und Anbieter begünstigen, die Genehmigungs- und Dokumentationsprozesse in großem Maßstab umsetzen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Tongwei Group stellte die Tongwei Agricultural Development Shrimp Feed Microparticle Production Base bei Jiangsu Tongwei vor und brachte ihre Tongwei-Beyond-Serie für Garnelenlarvenfutter auf den Markt. Der Ausbau umfasste vier hochwertige Produktionslinien für Larvenfutter, unterstützt durch eine zusätzliche Investition von 15 Millionen Yuan im Jahr 2025, was Tongweis Vorstoß in höherwertige Ernährung für Brut- und frühe Lebensstadien untermauert, wo technische Differenzierung Preissetzungsmacht bedeutet.

- Mai 2025: Die SHV-Holdings-Tochtergesellschaft Skretting China eröffnete ihre erste LifeStart-Produktionslinie in Asien an ihrem Standort Zhuhai und brachte fünf neue Brutfutterprodukte für Arten wie Lachs, Tilapia, Goldmakrele, Schlangenkopffisch und Wels auf den Markt. Die Einführung erweitert das spezialisierte Brutfutterangebot in China, einem Schlüsselmarkt, in dem Leistungsfutter und strengere Qualitätsanforderungen einen stärker premiumorientierten Produktmix unterstützen.

- Januar 2024: Das FeedKind-Protein von Calysta erhielt die offizielle Zulassung des chinesischen Ministeriums für Landwirtschaft und ländliche Angelegenheiten (MARA) zur Verwendung in Aquakulturfuttermitteln. Die Zulassung ermöglichte eine breitere Kommerzialisierung in Fisch- und Garnelenfutter, mit Vertrieb über Calysseo (Joint Venture von Calysta und Adisseo) unter Nutzung des chinesischen Vertriebsnetzes von Adisseo, was die Einführungswege für Einzeller-Proteine als Alternativen zu marinen Inhaltsstoffen beschleunigte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert des kommerziellen Aquafutters, das für gezüchtete Wasserlebewesen im asiatisch-pazifischen Raum verkauft wird, gezählt als Futtermittelprodukte, die an Aquakulturbetriebe in den abgedeckten Ländern geliefert werden.

Ausschlüsse vom Umfang: Diese Größenbestimmung schließt hofeigenes Futter für den Eigenverbrauch sowie futterfremde landwirtschaftliche Vorleistungen wie Ausrüstung, Medikamente und Wasseraufbereitungsprodukte aus.

Übersicht der Segmentierung

- Nach Tierart

- Fisch

- Krebstiere

- Weichtiere

- Sonstige (Aale usw.)

- Nach Inhaltsstoff

- Sojaschrot

- Fischmehl

- Fischöl

- Funktionelle Zusatzstoffe

- Sonstige (Maiskleber usw.)

- Nach Form

- Pellets

- Extrudiertes Futter

- Pulvermehl

- Flüssigfutter

- Nach Land

- China

- Indien

- Indonesien

- Vietnam

- Thailand

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit einer sauberen Faktenbasis zur Aquakulturproduktion und zum Futtermittelverbrauch im asiatisch-pazifischen Raum, gefolgt von einer Angleichung der Definitionen, damit Maßeinheiten und Währungen länderübergreifend konsistent waren. Wir nutzten öffentliche Quellen wie FAO-Statistiken zu Fischerei und Aquakultur, nationale Fischerei- oder Aquakulturbehörden, Zoll- und Handelsstatistikportale sowie veröffentlichte Normen und Vorschriften zu Futtermitteln und Zusatzstoffen, um das Nachfrageumfeld zu verankern. Wir prüften außerdem wissenschaftliche Fachzeitschriften zu Futterverwertung und Diätformulierung (artenspezifisch) sowie Mitteilungen von Branchenverbänden und seriöse Presseberichte zu kurzfristigen Veränderungen, einschließlich Fischmehlersatz und Phasen der Preisvolatilität bei Fischmehl und Fischöl.

Um die Aktivität in einen Marktwert zu übersetzen, verwendeten wir eine Kombination aus Geschäftsberichten von Unternehmen, Investorenpräsentationen und Produktkatalogen, um typische Futterformen, Artenschwerpunkte und Preisspannen zu erfassen, und glichen dies dann mit einem kostenpflichtigen Abonnement ab, das sich auf Unternehmensfinanzen und Nachrichten konzentriert, um Konsistenz zu gewährleisten. Zur Triangulation grenzüberschreitender Warenströme wurde selektiv ein Abonnement auf Sendungsebene für Import und Export genutzt, um Bewegungen bei wichtigen Inhaltsstoffen, die die Futterkosten beeinflussen können, auf Plausibilität zu prüfen. Diese Schreibtischquellen sind nicht erschöpfend, und wir haben auch weitere öffentliche Dokumente und Referenzen konsultiert, um Daten zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Futtermittelherstellern, Distributoren und großen Zuchtbetrieben, gefolgt von Gesprächen mit Verantwortlichen für Ernährung und Beschaffung, die reales Kaufverhalten beobachten. Wir deckten die wichtigsten Produktionsschwerpunkte im gesamten APAC-Raum ab, sodass Annahmen zum Futteranteil, zum Formenmix und zur Preisgestaltung anhand lokaler Einkaufsmuster überprüft und angepasst wurden, wenn Schreibtischdaten veraltet oder zu allgemein erschienen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 22% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Das Kernmodell nutzte einen Top-down-Ansatz: Aquakulturproduktion und Artenmix wurden mithilfe praktischer Futterverwendungsquoten in Futternachfrage übersetzt, und die Futternachfrage wurde dann anhand beobachteter regionaler Preisspannen nach Futterform bepreist. Nach Aufbau des Nachfragepools glichen wir diesen mit selektiven Bottom-up-Näherungen ab, etwa durch Aggregation stichprobenartiger Lieferantenumsätze nach Land und Prüfung, ob die implizierten Volumina mit dem Kanal-Feedback übereinstimmten, bevor die endgültigen Summen festgelegt wurden.

Zu den im Modell verwendeten Schlüsseleingaben gehörten die Aquakulturproduktion nach Hauptarten, typische Futterverwertungsquoten und Fütterungsintensität nach Zuchtstadium, die Aufteilung zwischen Pellets und extrudiertem Futter in kommerziellen Diäten, rohstoffbedingte Kostenbewegungen (Fischmehl-, Fischöl- und Pflanzenproteinersatz) sowie die länderspezifische Übernahme funktioneller Zusatzstoffe, die durchschnittliche Verkaufspreise anheben können. Wo direkte Länderaufteilungen nicht durchgängig verfügbar waren, behandelten wir Lücken mittels produktionsgewichteter Allokation und überprüften die Aufteilung anschließend erneut durch Interviews mit regionalen Vertriebs- und Beschaffungsverantwortlichen.

Für die Prognose führten wir Szenarioanalysen durch und verankerten diese anschließend mit einer einfachen multivariaten Regression auf Basis von Treibern, die von den Befragten wiederholt mit der Futternachfrage in Verbindung gebracht wurden, vor allem das Wachstum der Zuchtproduktion, die Preisentwicklung von Futter und Intensitätsverschiebungen hin zu höherwertigen Arten. Die Annahmen wurden in den späteren Jahren durch realistische Grenzen für die ASP-Entwicklung verschärft, und es wurde überprüft, dass die implizierte Futternachfrage das plausible Wachstum der Zuchtkapazität nicht überschreitet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung nutzte mehrere Prüfungen, um sicherzustellen, dass die endgültigen Zahlen mit der Funktionsweise des Aquafuttermarkts im asiatisch-pazifischen Raum übereinstimmen. Modellergebnisse wurden mit unabhängigen Signalen wie Produktionstrends, Handelsbewegungen wichtiger Inhaltsstoffe und der Umsatzentwicklung von Unternehmen verglichen, und Ausreißer wurden vor der Freigabe untersucht. Eine zweite Analystenprüfung wurde genutzt, um Definitionen, Währungsbehandlung und Jahresabgleich erneut zu überprüfen, und bei größeren Abweichungen wurden Befragte erneut kontaktiert, um zu klären, was sich geändert hatte und warum.

Die Berichte werden jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wichtige Ereignisse die Futternachfrage oder Preisgestaltung wesentlich verändern können, wie plötzliche Krankheitsausbrüche, politische Änderungen oder große Preisschocks bei Inhaltsstoffen in der Lieferkette. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Darstellung die zu diesem Zeitpunkt aktuellsten verfügbaren Daten widerspiegelt.

Marktgröße für Aquafutter im asiatisch-pazifischen Raum von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Aquafutter im asiatisch-pazifischen Raum unterscheiden sich häufig, weil Unternehmen nicht immer dieselben Länder, Produktgrenzen und Preispunkte zählen und auch unterschiedliche Basisjahre verwenden können. Unterschiede zeigen sich auch, wenn eine Studie nur eine engere Produktsicht abdeckt, während eine andere angrenzende Kategorien hinzufügt oder breitere Annahmen verwendet, die nicht gegen das tatsächliche Kaufverhalten vor Ort getestet wurden.

Produktionstrends nach Schlüsselarten und die beobachtete Verlagerung hin zu Pellets und extrudiertem Futter, gefolgt von Preisspannenprüfungen mittels regionaler Interviews, sind die Belegpunkte, die den Wert von Mordor Intelligence für 2025 mit einem erklärten Futternachfragepool statt mit einem einzelnen Umsatz-Proxy verknüpfen. Wird der Umfang erweitert, um zusätzliche APAC-Länder einzubeziehen, die hier nicht abgedeckt sind, oder wird der Wert hauptsächlich aus additivfokussierten Teilsegmenten abgeleitet, können sich die Gesamtsummen erheblich verändern, selbst wenn die zugrunde liegende Wachstumsgeschichte ähnlich erscheint.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,70 Mrd. USD (2025) | |

| Branchenverlag A | 21,34 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Zeitfenster, und die Schätzung wird auf einer breiteren regionalen Ebene dargestellt, ohne dieselbe Ländergrenzenbegrenzung und Preisspannenprüfungen nach Futterform. |

| Datenbuch B | 31,84 Mrd. USD (2022) | Basiert auf einem Umfang, der sich stärker auf Inhaltsstoff- und Zusatzstoff-Teilsegmente konzentriert, und das Basisjahr des Werts liegt früher, was Vergleiche verzerren kann, wenn Preisgestaltung und Formenmix späterer Jahre nicht normalisiert werden. |

Der Vergleich zeigt, dass die Wahl des Jahres und das, was als Aquafutter gezählt wird, die größten Treiber hinter der Streuung der veröffentlichten Werte sind. Indem der Länderumfang explizit gehalten, Futterformen in der Preisgestaltung getrennt und Annahmen mit Primärdaten erneut überprüft werden, bleibt die Endzahl nachvollziehbar auf wiederholbare Schritte zurückführbar, die ein Kunde nachvollziehen und einem Belastungstest unterziehen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aquafutter-Markt im asiatisch-pazifischen Raum heute?

Der Markt wird im Jahr 2026 auf 27,57 Milliarden USD geschätzt und soll bis 2031 39,18 Milliarden USD erreichen.

Welches Tierartsegment verbraucht in der asiatisch-pazifischen Region am meisten Futter?

Fischdiäten repräsentieren 51,35 % des gesamten Futterwerts und sind damit das größte Verbrauchssegment.

Welcher Inhaltsstoff dominiert die Futterformulierungen im asiatisch-pazifischen Raum?

Sojaschrot führt mit einem Anteil von 33,20 %, obwohl funktionelle Zusatzstoffe die am schnellsten wachsende Kategorie sind.

Warum gewinnen extrudierte Futter an Beliebtheit?

Extrudierte Pellets verbessern die Proteinverdaulichkeit um 10–15 % und reduzieren Abfälle, was die Gesamtproduktionskosten senkt.

Was treibt das Interesse an Einzellerproteinen an?

Die behördliche Zulassung in China und ein berechenbarerer Preis als bei Fischmehl machen Einzellerproteine zu einer attraktiven Alternative.

Seite zuletzt aktualisiert am: