Größe und Marktanteil des mexikanischen MNVO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

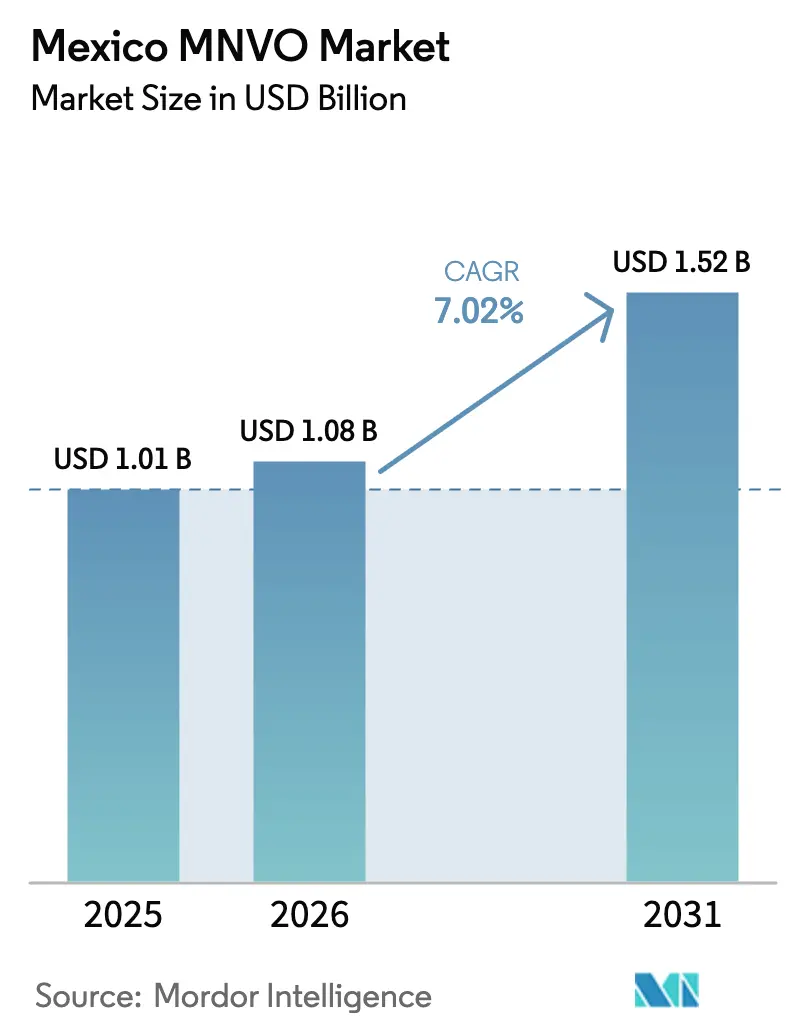

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

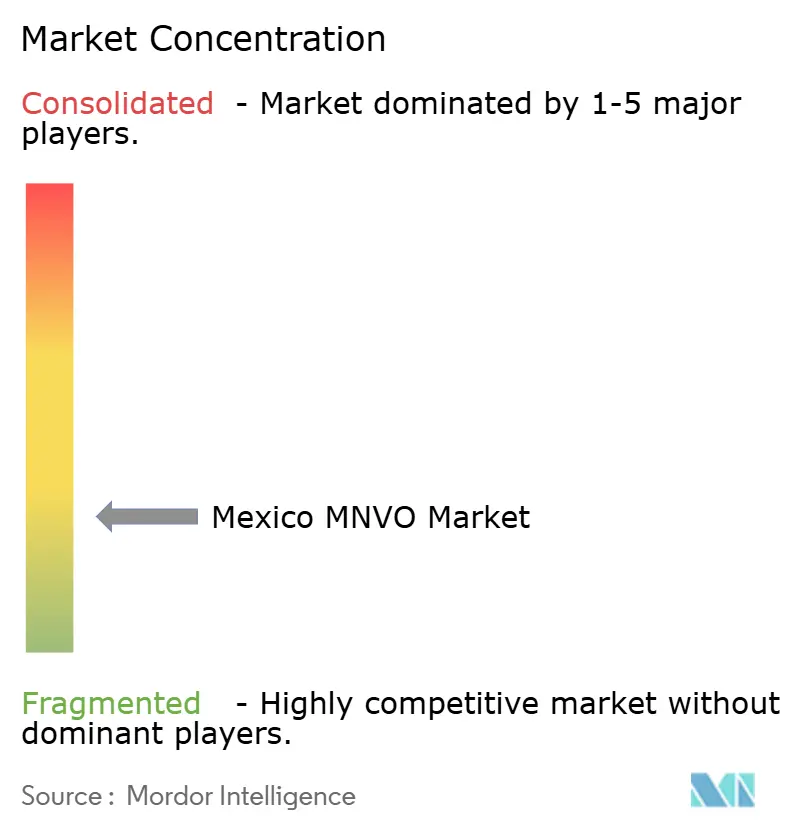

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen MNVO-Marktes durch Mordor Intelligence

Die Größe des mexikanischen MNVO-Marktes wurde im Jahr 2025 auf 1,01 Milliarden USD geschätzt und soll von 1,08 Milliarden USD im Jahr 2026 auf 1,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031).

Der Großhandelszugang zum Red-Compartida-Netz, zunehmender Preiswettbewerb und die rasche Einführung von eSIM erweitern die Abonnentenbasis und gestalten die Wettbewerbsdynamik neu. MVNOs bedienen gemeinsam 11,9 % aller Mobilfunkleitungen – gegenüber 0,8 % vor neun Jahren – was ihre disruptive Wirkung unterstreicht. Die Verbrauchernachfrage nach kostengünstigen Datentarifen, cloudbasierten Betriebsmodellen und im Einzelhandel integrierten Vertriebsstrategien beschleunigt das Umsatzwachstum weiter. Die etablierten Anbieter reagieren mit höheren Kapitalausgaben, während regulatorische Unsicherheiten rund um das Bundesinstitut für Telekommunikation (IFT) die Regeln zur Spektrumzuteilung und Großhandelspreisgestaltung verändern könnten. Insgesamt ist der mexikanische MVNO-Markt gut positioniert, um im Prognosezeitraum von der ausschließlich digitalen Kundengewinnung, dem Einsatz des Internets der Dinge (IoT) und grenzüberschreitenden Serviceinnovationen zu profitieren.

Wichtigste Erkenntnisse des Berichts

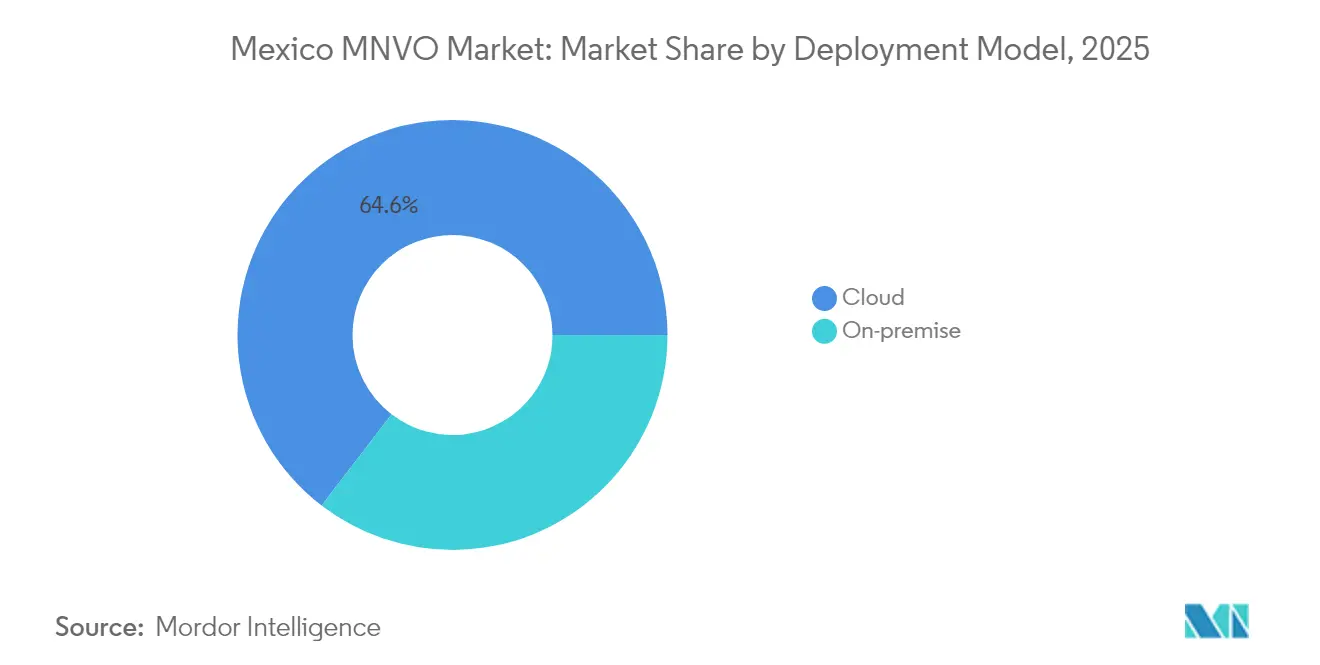

- Nach Bereitstellungsmodell erfasste das Cloud-Segment im Jahr 2025 einen Marktanteil von 64,58 % am mexikanischen MVNO-Markt; On-Premise-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen.

- Nach Betriebsmodus entfielen auf vollständige MVNOs im Jahr 2025 39,60 % der Marktgröße des mexikanischen MVNO-Marktes, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 11,88 % wachsen.

- Nach Abonnentenart hielten Verbraucherleitungen im Jahr 2025 einen Marktanteil von 73,68 % am mexikanischen MVNO-Markt, während IoT-spezifische Abonnements im gleichen Zeitraum mit einer CAGR von 21,34 % zunehmen.

- Nach Anwendung repräsentierten Rabattdienste im Jahr 2025 39,45 % der Marktgröße des mexikanischen MVNO-Marktes, und Mobilfunk-M2M-Verbindungen wachsen bis 2031 mit einer CAGR von 21,34 %.

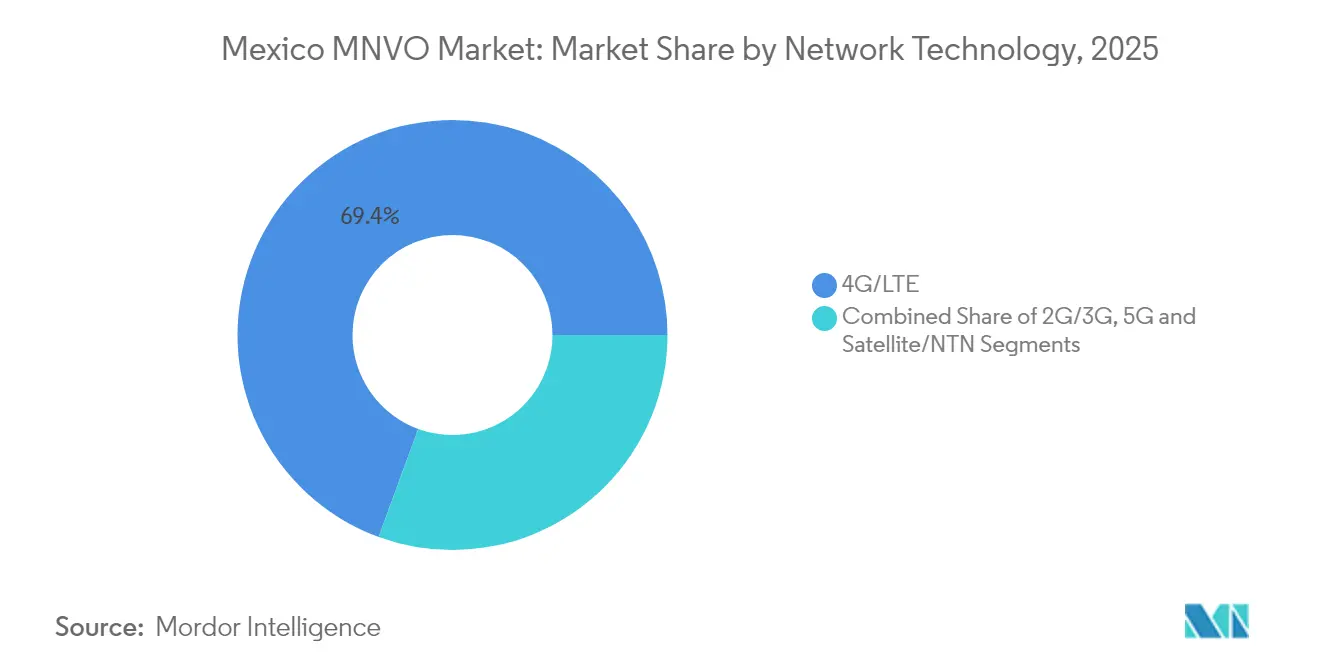

- Nach Netzwerktechnologie dominierte 4G/LTE im Jahr 2025 mit einem Marktanteil von 69,42 % am mexikanischen MVNO-Markt; Satelliten-/NTN-Verbindungen steigen mit einer CAGR von 64,12 %.

- Nach Vertriebskanal sicherten sich Online- und Nur-Digital-Verkäufe im Jahr 2025 einen Marktanteil von 37,85 % am mexikanischen MVNO-Markt und wachsen bis 2031 mit einer CAGR von 15,94 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen MNVO-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großhandelszugang zu Red Compartida | +1.8% | Landesweit; am stärksten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Preissensible Prepaid-Nutzer | +1.2% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsgeführte Bündelung durch große Handelsketten | +0.9% | Nationales Netz von Verbrauchermärkten | Mittelfristig (2–4 Jahre) |

| Rasche eSIM-Einführung | +0.7% | Städte mit hoher Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Migrantentarife | +0.4% | Grenzstaaten und wichtige Ballungsräume | Langfristig (≥ 4 Jahre) |

| IoT-fokussierte Nachfrage nach NOM-236 | +0.6% | Industriekorridore und Smart-City-Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großhandelszugang zu Red Compartida senkt Markteintrittsbarrieren

Die offene 4G-Abdeckung von Red Compartida erreicht 92,4 % der Bevölkerung und unterstützt mehr als 100 MVNOs, was Neueinsteigern eine kosteneffiziente landesweite Reichweite ermöglicht. [1]Altán Redes, "Red Compartida Cobertura Nacional," altanredes.comDas von Walmart unterstützte BAIT skalierte durch die Nutzung dieser Infrastruktur rasch auf einen Abonnentenanteil von fast 12 %, was América Móvil dazu veranlasste, Preisbeschwerden bei den Regulierungsbehörden einzureichen.[2]América Móvil, "Informe Anual 2024," americamovil.com Die standardisierten Großhandelspreise der Plattform reduzieren die Kapitalintensität und ermöglichen es virtuellen Betreibern, die ländliche Abdeckung auszubauen, ohne eigenes Spektrum zu besitzen. Regulatorische Überprüfungen könnten die Gebührenstrukturen anpassen, doch das aktuelle Modell unterstützt weiterhin ein aggressives MVNO-Wachstum. Die künftige Einbeziehung von 5G-Diensten bleibt eine entscheidende Variable für eine nachhaltige Wettbewerbsfähigkeit.

Preissensible Prepaid-Nutzer treiben Wachstum mit niedrigem ARPU an

Prepaid-Verbindungen machen 83 % der mexikanischen Mobilfunkleitungen aus, und MVNO-Datentarife können sechsmal günstiger sein als die Tarife der etablierten Anbieter. Das BIP-Wachstum von nur 1,12 % im Jahr 2025 hält die Haushaltsbudgets knapp und drängt Millionen von Menschen zu günstigeren Tarifen. BAIT gewann innerhalb eines Jahres 1,5 Millionen Kunden, während Telcel 821.000 Nutzer verlor, was die Elastizität in einem preisgetriebenen Markt verdeutlicht. MVNOs, die mit knappen Margen operieren können, gewinnen Abwanderer von Premium-Betreibern, indem sie großzügige Datenpakete mit minimalem Overhead bündeln. Dieser Kostenvorteil dürfte angesichts anhaltender makroökonomischer Gegenwinds bestehen bleiben.

Einzelhandelsgeführte Bündelung durch große Handelsketten erweitert die Reichweite

Landesweite Einzelhändler nutzen ihre umfangreichen Filialnetze und Treueprogramme, um SIM-Karten zu vertreiben und Konnektivität mit alltäglichen Einkäufen zu bündeln. Walmarts BAIT bietet Aktivierungen in 2.500 Filialen an, während OXXO AT&T-gestützte Leitungen in 21.000 Geschäften verkauft. Filialmitarbeiter begleiten Erstnutzer durch die Aktivierung, senken die Kundengewinnungskosten und treiben ein rasches Abonnentenwachstum voran. Für Gesprächsguthaben eingelöste Treuepunkte stärken die Kundenbindung und fördern regelmäßige Aufladungen. Der Erfolg dieses Modells veranlasst andere Einzelhändler, ähnliche Vorhaben zu erkunden, und erweitert den MVNO-Zugang für Verbraucher, die Barzahlungen bevorzugen.

Rasche eSIM-Einführung ermöglicht ausschließlich digitale Kundengewinnung

Telcel, AT&T México und Movistar unterstützen eSIM auf 99 % des Territoriums, sodass MVNOs eine sofortige Over-the-Air-Aktivierung ohne physische Logistik anbieten können. Die digitale Anmeldung senkt die Betriebskosten, ermöglicht mehrere Profile pro Gerät und spricht grenzüberschreitende Reisende an, die häufig den Anbieter wechseln. Die Over-the-Air-Bereitstellung beschleunigt die Zeit bis zur Umsatzgenerierung und unterstützt Nischenangebote wie temporäre Datenpässe. Da sich die Smartphone-Austauschzyklen verkürzen, wird die eSIM-Bereitschaft zu einer grundlegenden Verbrauchererwartung, die virtuelle Betreiber zur Differenzierung nutzen können. Regulatorische Rahmenbedingungen rund um die Fernidentifizierung reifen weiter, was die digitale Kundengewinnung zusätzlich erleichtert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausschluss von MVNOs aus dem 5G-Großhandel | -1.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Geringes Markenbewusstsein und wahrgenommene Qualitätslücken | -0.8% | Dicht besiedelte städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Red-Compartida-Großhandelsgebühren | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Satelliten-/NTN-Slicing | -0.3% | Abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ausschluss von MVNOs aus 5G-Großhandelsvereinbarungen schränkt das Angebot ein

Mexiko verfügt über 13 Millionen 5G-Leitungen – 9,1 % aller Verbindungen – doch MVNOs können nicht auf Großhandelskapazitäten der nächsten Generation zugreifen, was Unternehmens- und IoT-Serviceangebote einschränkt.[3]RCR Wireless News, "IFT-12 Spectrum Auction Details Announced," rcrwireless.com Die etablierten Anbieter haben mehr als 1,8 Milliarden USD in 5G-Netze investiert und damit den Technologievorsprung vergrößert. Die IFT-12-Auktion schreibt möglicherweise keinen offenen 5G-Großhandel vor, sodass MVNOs auf absehbare Zeit auf 4G angewiesen bleiben. Unternehmen, die Verbindungen mit geringer Latenz benötigen, könnten etablierte Betreiber bevorzugen, was die MVNO-Durchdringung in hochwertige Segmente begrenzt. Ohne regulatorisches Eingreifen wird der 5G-Ausschluss das Wachstum der Premium-Einnahmen für virtuelle Betreiber mittelfristig dämpfen.

Geringes Markenbewusstsein und wahrgenommene Qualitätslücken hemmen die Akzeptanz

Umfragen zeigen, dass 41,8 % der Nutzer neuere Mobilfunktechnologien nicht kennen und niedrige Preise häufig mit geringerer Qualität gleichsetzen. Die Marketingbudgets von MVNOs sind im Vergleich zu etablierten Anbietern bescheiden, was die Sichtbarkeit in den Massenmedien verringert. Bedenken hinsichtlich der Netzzuverlässigkeit bestehen fort, obwohl MVNOs dieselbe zugrunde liegende Infrastruktur nutzen. Die regulatorische Durchsetzung von Transparenzvorschriften variiert, sodass einige Anbieter bei Geschwindigkeiten übertriebene Versprechen machen und das Vertrauen der Verbraucher untergraben können. Diese Wahrnehmungsbarrieren verlangsamen die Abonnentenmigration zu MVNOs, insbesondere in wettbewerbsintensiven städtischen Märkten, wo die Markenbekanntheit Kaufentscheidungen beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur ermöglicht rasches Wachstum

Cloud-Plattformen machten im Jahr 2025 64,58 % des gesamten MVNO-Umsatzes aus und sind auf dem Weg zu einer CAGR von 11,56 %. Betreiber lagern Kernnetzfunktionen in die Cloud aus, um Kapitalausgaben zu minimieren und Serviceeinführungen zu beschleunigen. Die neue Region von Google Cloud in Querétaro wird die Kapazität erhöhen, die Latenz senken und eine KI-gesteuerte Serviceorchestrierung unterstützen. On-Premise-Lösungen bestehen in sicherheitssensiblen Nischen wie dem Finanzdienstleistungssektor fort, sehen sich jedoch aufgrund höherer Wartungskosten einer langsameren Einführung gegenüber.

Cloud-native Architekturen sind auf die nationale KI-Integration ausgerichtet, bei der 90 % der Unternehmen bis 2026 Einsätze von maschinellem Lernen planen. Die Funktionsvirtualisierung ermöglicht es MVNOs, digitale Geldbörsen und Inhaltspakete ohne Hardware-Upgrades einzuführen und so die Differenzierung gegenüber reinen Wiederverkäufer-Wettbewerbern aufrechtzuerhalten.

Nach Betriebsmodus: Vollständige MVNOs sichern Marge und Kontrolle

Vollständige MVNOs beherrschten im Jahr 2025 39,60 % des Umsatzes und werden mit einer CAGR von 11,88 % prognostiziert, da Marken eine durchgängige Kontrolle über Abrechnung, Kundenerlebnis und Produktgestaltung anstreben. BAIT nutzt integrierte Einzelhandelsdaten, um Tarife zu verfeinern und Cross-Selling zu fördern. Leichte MVNO- und Service-Betreiber-Modelle eignen sich für Marken, die Vertriebsreichweite über Netzwerkmanagement stellen, generieren jedoch schlankere Margen. Konvergenzstrategien – die Bündelung von Mobilfunk mit Breitband – machen den vollständigen MVNO-Status für Kabel- und Internetdienstanbieter wie Megacable attraktiv, das im Jahr 2024 einen Anstieg der Mobilfunkabonnenten um 22,3 % verzeichnete.

Nach Abonnentenart: Verbraucherleitungen dominieren, während IoT stark zunimmt

Verbraucher-SIM-Karten machen im Jahr 2025 73,68 % aller MVNO-Leitungen aus, was Mexikos Prepaid-Ausrichtung widerspiegelt. IoT-spezifische SIM-Karten expandieren mit einer CAGR von 21,34 %, angetrieben durch NOM-236-Telemetriepflichten und Smart-City-Einführungen. Unternehmen erhöhen schrittweise ihre Einsätze, verlangen jedoch Service-Level-Vereinbarungen und Verwaltungs-Dashboards, was die Verkaufszyklen lang hält. Nördliche Fertigungszentren setzen IoT für Flottenmanagement und vorausschauende Wartung ein und eröffnen spezialisierten MVNOs hochdichte, datenarme Einnahmequellen.

Nach Anwendung: Rabattdienste führen; M2M entwickelt sich schnell

Rabattbündel hielten im Jahr 2025 39,45 % des Umsatzes und bestätigen die Preissensibilität der Verbraucher. Mobilfunk-M2M-Leitungen wachsen mit einer CAGR von 21,34 %, da industrielle Automatisierung und intelligente Zähler an Fahrt gewinnen. Grenzüberschreitende Tarife, die auf den Überweisungskorridor von 66,2 Milliarden USD zwischen Mexiko und den Vereinigten Staaten abzielen, schaffen zusätzliche Nischenmöglichkeiten. Die Aufrechterhaltung der Rentabilität in Rabattsegmenten erfordert Effizienzgewinne und Diversifizierung in margenstarke Unternehmensnischen.

Nach Netzwerktechnologie: 4G verankert den Betrieb; Satellitenwachstum beschleunigt sich

4G/LTE unterstützt im Jahr 2025 69,42 % des MVNO-Datenverkehrs über Red Compartida und Roaming-Vereinbarungen mit etablierten Anbietern. Satelliten-/NTN-Verbindungen steigen dank der raschen Einführung von Starlink und staatlicher Subventionen für den ländlichen Zugang mit einer CAGR von 64,12 %. Ohne Großhandelszugang zu 5G riskieren MVNOs, bei den Latenzanforderungen von Unternehmen zurückzufallen. Gemeinschaftsbasierte Netze wie die Helium-Partnerschaft von Movistar zeigen alternative Verdichtungstaktiken, die auf virtuelle Betreiber ausgeweitet werden könnten.

Nach Vertriebskanal: Digitale Akzeptanz steigert Online-Verkäufe

Nur-Digital-Kanäle generierten im Jahr 2025 37,85 % des Umsatzes und expandieren mit einer CAGR von 15,94 %, angetrieben durch eSIM-Aktivierung und stärkere E-Commerce-Gewohnheiten. Stationäre Einzelhändler behalten strategischen Wert: OXXO und Walmart betreiben zusammen mehr als 23.000 Standorte und gewinnen Nutzer, die Barzahlungen bevorzugen. Hybridmodelle, die In-Store-SIM-Karten mit App-basierten Aufladungen kombinieren, optimieren Reichweite und Kosten. Vereinfachte elektronische Identifizierungsregeln und biometrische Verifizierung werden die Fernkundengewinnung bis 2026 weiter beschleunigen.

Geografische Analyse

Die landesweite Red-Compartida-Abdeckung ermöglicht es MVNOs, 92,4 % der Einwohner zu erreichen, doch Mexiko-Stadt, Guadalajara und Monterrey machen aufgrund höherer Einkommen und Smartphone-Durchdringung etwa ein Drittel des Datenverkehrs aus. Grenzstaaten wie Baja California und Nuevo León bieten Nachfrage nach grenzüberschreitenden Tarifen, die mit 12,3 Millionen jährlichen Migrantenüberquerungen verbunden ist. Nearshoring hat im Jahr 2024 36,9 Milliarden USD in die nördliche Fertigung gepumpt und den Bedarf an IoT-Konnektivität für Unternehmen angekurbelt.

Südliche ländliche Regionen erhalten Konnektivität durch Satelliten-Backhaul und gemeinschaftliche WLAN-Knoten im Rahmen von Internet para Todos, was die digitale Kluft verringert. Während der ARPU außerhalb der großen Ballungsräume unter dem nationalen Durchschnitt liegt, sind die Großhandelsgebühren niedriger, was die Margen erhält. Die vom IFT durchgesetzte regulatorische Einheitlichkeit standardisiert die Qualität, doch jeder Schritt zur Auflösung der Regulierungsbehörde könnte die Lizenzerneuerung und die Spektrumgebührenpolitik stören.

Wettbewerbslandschaft

Siebenunddreißig MVNOs konkurrieren neben drei dominanten Netzbetreibern, was zu einer moderaten Fragmentierung führt. América Móvil kontrolliert weiterhin etwa 70 % aller Mobilfunkleitungen, doch der MVNO-Anteil stieg im Jahr 2024 auf 11,9 %. Die fünf größten Anbieter halten zusammen fast 80 % der Abonnements, was zu einem Marktkonzentrationsindex von 8 führt. Die etablierten Anbieter verteidigen ihre Basis mit Kapitalausgaben von 6,7 Milliarden USD im Jahr 2025. BAIT nutzt Einzelhandelsanalysen für rasches Wachstum, während Megacable Festnetz- und Mobilfunkdienste bündelt. Telefónicas Veräußerungsgespräche im Wert von 609 Millionen USD mit Beyond ONE deuten auf eine weitere Konsolidierung hin. Technologische Agilität – Cloud-Kerne, eSIM, KI-Chatbots – erweist sich als wichtiges Differenzierungsmerkmal für agile MVNOs, denen Spektrum fehlt, die sich aber schnell anpassen können.

Marktführer der mexikanischen MNVO-Branche

BAIT

OXXO CEL

Virgin Mobile Mexico

FreedomPop Mexico

izzi Movil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Telefónica begann exklusive Gespräche über den Verkauf seiner mexikanischen Einheit an Beyond ONE für 609 Millionen USD.

- Mai 2025: BAIT prognostizierte 21,4 Millionen Abonnenten und einen Marktanteil von 13 % bis Ende 2025.

- April 2025: América Móvil kündigte Kapitalausgaben von 6,7 Milliarden USD für 2025 an.

- März 2025: Starlink führte Mini-Hardware in Mexiko über Liverpool und Home Depot ein.

Berichtsumfang des mexikanischen MNVO-Marktes

Mobile virtuelle Netzbetreiber (MVNOs) sind Anbieter von drahtlosen Kommunikationsdiensten, die keine eigene drahtlose Netzinfrastruktur besitzen, sondern stattdessen Netzkapazitäten von bestehenden Mobilfunknetzbetreibern (MNOs) kaufen, um ihren Nutzern Dienste anzubieten. Betriebsmodelle wie Wiederverkäufer, Servicebetreiber, vollständige MVNOs und andere werden als Teil der Studie betrachtet. Die Studie ist so strukturiert, dass sie die Einnahmen erfasst, die MVNOs durch verschiedene Sprach-, Daten- und andere Dienste in Mexiko erzielen.

Der Bericht umfasst die Analyse des mexikanischen Marktes für mobile virtuelle Netzbetreiber (MNVO). Er ist nach Betriebsmodell (Wiederverkäufer, Servicebetreiber, vollständiger MNVO und andere Modelle) und Endnutzer (Unternehmen und Verbraucher) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Servicebetreiber |

| Vollständiger MVNO |

| Leichter MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Eigenmarkenfilialen |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Servicebetreiber | |

| Vollständiger MVNO | |

| Leichter MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Eigenmarkenfilialen | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Marktchance im mexikanischen MNVO-Markt im Jahr 2026? Welche CAGR wird für virtuelle Betreiber bis 2031 erwartet?

Die Größe des mexikanischen MNVO-Marktes beträgt im Jahr 2026 1,08 Milliarden USD und wird voraussichtlich bis 2031 1,52 Milliarden USD erreichen. Der Gesamtumsatz wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,02 % wachsen.

Welches Betriebsmodell expandiert am schnellsten?

Vollständige MVNOs werden voraussichtlich eine CAGR von 11,88 % erzielen, da Marken die vollständige Kontrolle über Abrechnung und Kundenerlebnis anstreben.

Wie wichtig ist die Cloud-Bereitstellung für mexikanische MVNOs?

Cloud-Infrastruktur bildet bereits die Grundlage für 64,58 % des Gesamtumsatzes, da sie die Kapitalausgaben senkt und Serviceeinführungen beschleunigt.

Welche Rolle spielt eSIM bei der Kundengewinnung?

eSIM ermöglicht eine sofortige, ausschließlich digitale Aktivierung, senkt die Vertriebskosten und beschleunigt das Abonnenten-Onboarding landesweit.

Warum gewinnen IoT-spezifische SIM-Karten an Bedeutung?

Regulatorische Telemetriepflichten und industrielle Automatisierungsprojekte treiben IoT-SIM-Verbindungen mit einer CAGR von 21,34 % an.

Seite zuletzt aktualisiert am: