Marktgröße und Marktanteil des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

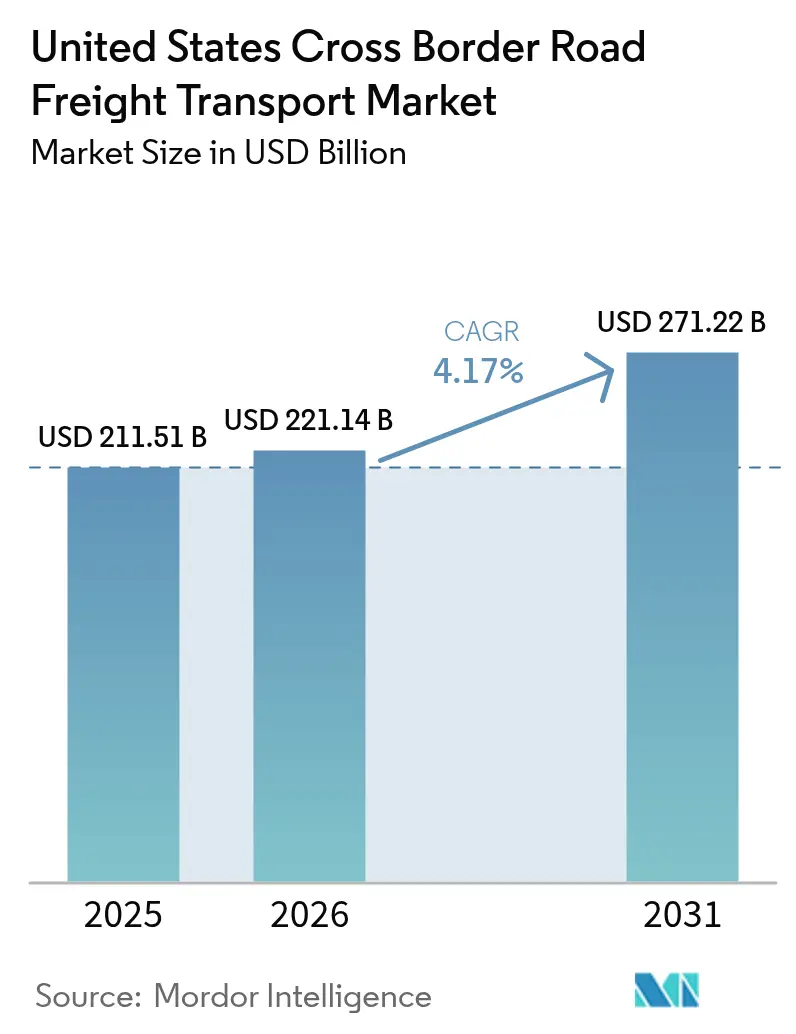

| Marktgröße im Basisjahr (2025) | 211.51 Milliarden US-Dollar |

| Marktgröße (2026) | 221.14 Milliarden US-Dollar |

| Marktgröße (2031) | 271.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grenzüberschreitenden Straßengüterverkehr der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten wird voraussichtlich von 211,51 Milliarden USD im Jahr 2025 und 221,15 Milliarden USD im Jahr 2026 auf 271,22 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,17 % zwischen 2026 und 2031 entspricht. Anreize aus dem Inflation Reduction Act gestalten Frachtkorridore um, die Nachfrage nach Kühlketten nimmt zu, und Pilotprojekte zur elektronischen Dokumentation verkürzen die Transitzeiten. Dedizierte Gefahrgutspuren für Lithium-Ionen-Batterien und hochwertige Kühlkapazitäten für Pharmazeutika erzielen Premiumpreise. Gleichzeitig reduziert die regulatorische Koordination zwischen US-amerikanischen und mexikanischen Behörden Mehrfachinspektionen und verkürzt die Verweildauer an der Grenze, obwohl Infrastrukturmängel und Null-Emissions-Vorschriften den Kostendruck erhöhen. Die von globalen Spediteuren angeführte Konsolidierung signalisiert eine Verlagerung hin zu skalengetriebener Netzwerkökonomie, während Nischenspezialisten in den Teilsegmenten Temperaturkontrolle, Rückwärtslogistik und Gefahrgut weiterhin florieren. Diese gegenläufigen Strömungen positionieren den Markt für grenzüberschreitenden Straßengüterverkehr der Vereinigten Staaten für eine stetige, lieferkettengetriebene Expansion bis 2031.

Wichtigste Erkenntnisse des Berichts

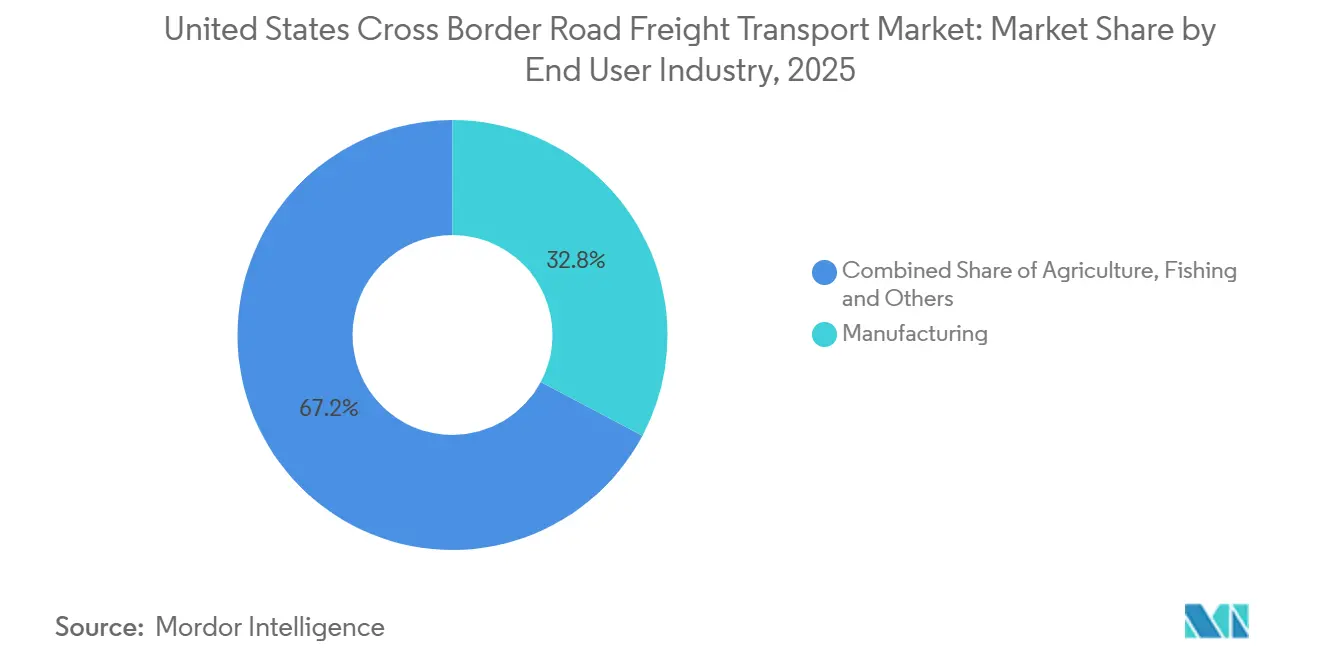

- Nach Endverbraucher erfasste das verarbeitende Gewerbe 32,77 % des Marktanteils des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten im Jahr 2025, während Groß- und Einzelhandel bis 2031 mit einer CAGR von 4,92 % wachsen soll.

- Nach Ladekapazität erfasste die Vollladung (FTL) 79,18 % des Umsatzanteils im Jahr 2025, während die Teilladung (LTL) bis 2031 mit einer CAGR von 5,02 % wachsen soll.

- Nach Containerisierung erfasste nicht-containerisierter Transport 85,27 % des Umsatzanteils im Jahr 2025, während containerisierter Transport bis 2031 mit einer CAGR von 4,81 % wachsen soll.

- Nach Entfernung erfasste der Fernverkehr 69,20 % der Marktgröße des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten im Jahr 2025, während der Nahverkehr bis 2031 mit einer CAGR von 5,10 % wachsen soll.

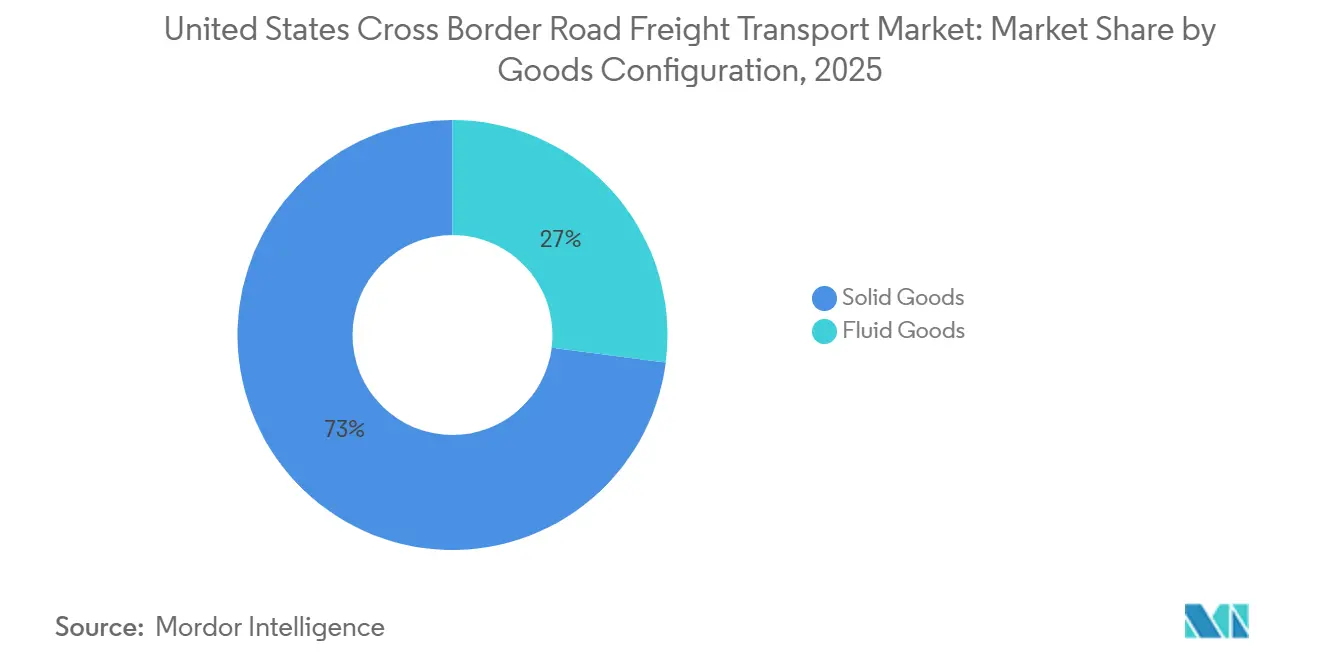

- Nach Güterkonfiguration erfassten Feststoffe 72,96 % der Umsatzgröße im Jahr 2025, während Flüssiggüter bis 2031 mit einer CAGR von 4,74 % wachsen sollen.

- Nach Temperaturkontrolle erfasste nicht-temperaturkontrollierter Transport 94,61 % des Umsatzanteils im Jahr 2025, während temperaturkontrollierter Transport bis 2031 mit einer CAGR von 4,89 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für grenzüberschreitenden Straßengüterverkehr der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRA-getriebene nordamerikanische Lieferkettenströme für Elektrofahrzeugbatterien | 1.1% | Mexikanischer Batteriegürtel (Nuevo León, Coahuila), US-amerikanische Montagestandorte im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Kühlkettenausbau für hochwertige Biologika und Frischprodukte | 0.8% | Grenzstaaten USA–Mexiko, Pharmakorridore | Mittelfristig (2–4 Jahre) |

| Industrieparks in Grenznähe beschleunigen OEM-Lieferungen von Süd nach Nord | 0.9% | Innerhalb eines Radius von 80 km um die Grenzübergänge Laredo, Otay Mesa und El Paso | Kurzfristig (≤ 2 Jahre) |

| Harmonisierte phytosanitäre Protokolle des USDA und SENASICA reduzieren Grenzkontrollen | 0.5% | Agrarhandelskorridore, Grenzübergänge Texas–Mexiko | Kurzfristig (≤ 2 Jahre) |

| Boom in der Rückwärtslogistik durch grenzüberschreitende E-Commerce-Retouren | 0.6% | Grenznahe Verteilzentren USA–Mexiko, Retourenverarbeitungszentren | Mittelfristig (2–4 Jahre) |

| E-CMR- und Blockchain-Pilotprojekte zur Verkürzung der Dokumentationsvorlaufzeit | 0.4% | Wichtige Grenzübergänge mit digitaler Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-getriebene nordamerikanische Lieferkettenströme für Elektrofahrzeugbatterien

Nordamerikanische Batteriehersteller haben bis 2027 Kapazitätsinvestitionen von 110 Milliarden USD zugesagt, wobei 43 % der neuen Gigafabriken in Mexiko angesiedelt sind. Dedizierte gefahrgutzertifizierte Spuren transportieren jährlich 2,4 Millionen Tonnen Lithium-Ionen-Zellen, ein Anstieg von 287 % seit 2023. Temperaturstabilisierte Auflieger halten Bereiche von 15–25 °C ein, und Echtzeit-Stoßüberwachung erfüllt die UN-3480-Verpackungsvorschriften. Da die Steuergutschrift von 7.500 USD an regionale Inhalte geknüpft ist, prognostizieren Automobilmonteure ein jährliches Wachstum von 22 % bei grenzüberschreitenden Batterietransporten bis 2030, und Spediteure erzielen für diesen Verkehr Preisaufschläge von 35–40 %[1]Internationale Handelsverwaltung, "Chancen in der Kühlkettenlogistik in Nordamerika," trade.gov.

Kühlkettenausbau für hochwertige Biologika und Frischprodukte

Das Volumen der pharmazeutischen Kühlkette über die Grenze stieg seit 2022 um 124 %, da Biologikawerke in Jalisco und Toluca die US-amerikanische Nachfrage bedienen. Die Auslastung von Kühlfahrzeugen übersteigt 92 % auf nordwärts gerichteten Strecken gegenüber dem Durchschnitt von 78 % bei Vollladungen, was die Spotpreise um 18–25 % über die Richtwerte für Trockenladungen hebt. Mexikanische Avocado- und Beerenexporte im Wert von 14,8 Milliarden USD im Jahr 2024 erfordern eine kontinuierliche Temperaturintegrität von 2–8 °C, und Spediteure, die nach FDA-COFEPRIS-Kriterien vorzertifiziert sind, passieren den Zoll 40 % schneller als Mitbewerber[2]USDA-Tier- und Pflanzengesundheitsinspektionsdienst, "Errungenschaften des mexikanischen Phytosanitärabkommens," aphis.usda.gov.

Industrieparks in Grenznähe beschleunigen OEM-Lieferungen von Süd nach Nord

Gewerbliche Immobilien innerhalb von 80 km um wichtige Grenzübergänge absorbierten im Jahr 2024 47 Millionen Quadratfuß. Einrichtungen in Nuevo Laredo und Otay Mesa reduzierten die Transitzeit vom Werk zur Grenze auf unter sieben Stunden und verringerten die Leerkilometer bei Rückfahrten von 38 % auf 22 %. Die OEM-Clusterbildung spart im Vergleich zu Standorten im mexikanischen Inland 23–28 % an Logistikkosten und senkt die CO₂-Emissionen dank kürzerer Transportwege um 31 %.

Harmonisierte phytosanitäre Protokolle des USDA und SENASICA reduzieren Grenzkontrollen

Das gegenseitige Anerkennungsabkommen von 2023 umfasst 47 Frischproduktkategorien und reduziert die physischen Inspektionsraten für zertifizierte Verlader von 42 % auf 14 %. Die durchschnittliche Grenzübergangszeit für Tomaten und Paprika sank von 4,2 Stunden auf 2,8 Stunden, während die Verderbraten um 1,7 Prozentpunkte zurückging. Spediteure berichten von Frachtkosteneinsparungen von 15–20 %, da Verweil- und Versicherungskosten zurückgehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Lkw-Parkplatzmangel an den Grenzübergängen Laredo, El Paso und Detroit | -0.6% | Wichtige Grenzübergänge mit hohem gewerblichem Verkehr | Kurzfristig (≤ 2 Jahre) |

| Vorschriften des California ACF und CARB erhöhen die Compliance-Kosten für grenzüberschreitende Fuhrparks | -0.5% | Grenzübergänge Kalifornien, Korridor Pazifischer Südwesten | Langfristig (≥ 4 Jahre) |

| Ad-hoc-Grenzsicherheitsoperationen verursachen volatile Verweildauern | -0.4% | Alle Grenzübergänge USA–Mexiko und USA–Kanada | Kurzfristig (≤ 2 Jahre) |

| Geringe Durchdringung von Frachtversicherungen in Mexiko erhöht das Risikoexposure | -0.3% | Aus Mexiko stammende Fracht, Hochwertige Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Lkw-Parkplatzmangel an den Grenzübergängen Laredo, El Paso und Detroit

Gesicherte Stellplätze decken nur 42 % der Spitzennachfrage ab, was Umwege von bis zu 80 km erzwingt. An der World Trade Bridge in Laredo konkurrieren 14.000 gewerbliche Bewegungen um 340 Stellplätze, was die Verweildauer um 3,2 Stunden verlängert. Das Bipartisan Infrastructure Law stellt 185 Millionen USD für Abhilfemaßnahmen bereit, doch die Kapazitäten werden erst 2027 verfügbar sein.

Vorschriften des California ACF und CARB erhöhen die Compliance-Kosten für grenzüberschreitende Fuhrparks

Große Fuhrparks müssen nach 2036 ausschließlich emissionsfreie Lkw kaufen, was pro Fahrzeug der Klasse 8 zusätzliche Kosten von 180.000–240.000 USD verursacht. Drayage-Vorschriften verbieten bereits Dieselfahrzeuge vor Baujahr 2010, was zur vorzeitigen Stilllegung von 18.000 Lkw führt. Lediglich 340 öffentliche Schwerlastladestationen stehen im Bundesstaat zur Verfügung, obwohl bis 2030 ein Bedarf von 2.100 besteht[3]California Air Resources Board, "Umsetzung der Verordnung über fortschrittliche saubere Fuhrparks," ww2.arb.ca.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Das verarbeitende Gewerbe verankert das Wachstum, während der Einzelhandel an Tempo gewinnt

Das verarbeitende Gewerbe erfasste 32,77 % des Marktanteils des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten im Jahr 2025 nach Wert. Automobil- und Elektronik-OEMs betreiben synchronisierte Abläufe, die auf 99 % pünktliche Lieferziele angewiesen sind, und machen den größten Block der Gefahrgut-Batterietransporte aus.

Groß- und Einzelhandel ist der am schnellsten wachsende Bereich mit einer CAGR von 4,92 % bis 2031. E-Commerce treibt nun 56 % des Wachstums im Einzelhandelsumsatz an, und allein Rückwärtslogistik-Retouren bewegen monatlich 2,8 Millionen Pakete. Einzelhandelsverlader nutzen Vertrags-LTL und Konsolidierungsdrehscheiben, um kundenseitige Serviceversprechen mit Grenzsicherheitsanforderungen in Einklang zu bringen. Baufrachtvolumina spiegeln föderale Infrastrukturzyklen wider, während Öl- und Gasvolumina Raffineriewartungen und Pipeline-Ausfälle verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladekapazität: FTL dominiert, aber digitales LTL wächst

Vollladungsdienste hielten 79,18 % der Marktgröße des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten im Jahr 2025, dank Skaleneffekten bei Automobil-, Massengut- und Maschinentransporten. Das Segment profitiert von dedizierten Spuren, Drop-and-Hook-Betrieb und höherer Anlagenumschlagshäufigkeit.

Teilladungsvolumina wachsen mit einer CAGR von 5,02 % bis 2031. Digitale Marktplätze gleichen fragmentierte Verlader-Nachfrage mit Spediteurkapazitäten ab und reduzieren Leerkilometer auf 18 %. Die Branche des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten erlebt hohe Investitionen in Konsolidierungsdocks in Grenznähe, wobei im Jahr 2024 180 Millionen USD in Einrichtungen in Laredo und El Paso geflossen sind. Retourenverarbeitung und Kleinsendungs-E-Commerce sind die Motoren dieses Aufstiegs.

Nach Containerisierung: Direkter Lkw-Transport überwiegt, doch intermodaler Verkehr gewinnt an Bedeutung

Nicht-containerisierte Transporte machten 85,27 % des Marktanteils des grenzüberschreitenden Straßengüterverkehrs der Vereinigten Staaten im Jahr 2025 aus, was die Präferenz für direkten, versiegelten Lkw-Transit bei engen Automobil- und Elektronikzeitplänen widerspiegelt. Tür-zu-Tür-Transport per Lkw spart 18–24 Stunden gegenüber Schiene-Lkw-Alternativen zwischen Monterrey und Dallas.

Containerisierter Frachtverkehr wächst mit einer CAGR von 4,81 % bis 2031. Asiatische Importe, die an mexikanischen Pazifikhäfen entladen werden, fahren nun per Bahn ins Landesinnere, bevor sie per Lkw in die Vereinigten Staaten transportiert werden, und nutzen dabei Kapazitätsspielräume an intermodalen Grenzrampen. Blockchain-Tracking hat den Papierkram um 62 % verkürzt und macht den intermodalen Transport in Bezug auf Zuverlässigkeit wettbewerbsfähiger.

Nach Entfernung: Fernverkehrskorridore treiben das Volumen, Nahverkehrsstrecken gewinnen an Dichte

Fernverkehrsrouten sicherten sich 69,20 % des Gesamtwerts im Jahr 2025 und spiegeln ihre entscheidende Rolle beim Transport von Hochvolumenfracht über weite Strecken wider. Strecken vom Bajío in den US-amerikanischen Mittleren Westen, die sich über etwa 2.250 km erstrecken, profitieren zunehmend von technologischen Fortschritten wie autonomen Pilotsystemen auf dem Interstate 45, was auf erhebliche künftige Arbeitskosteneinsparungen und eine verbesserte betriebliche Effizienz hindeutet.

Gleichzeitig zeigt der Nahverkehr eine starke Dynamik und soll bis 2031 mit einer CAGR von 5,10 % wachsen. Dieses Wachstum wird durch Hersteller angetrieben, die sich strategisch in der Nähe wichtiger Grenzübergänge ansiedeln, was schnellere Umschlagzeiten und Just-in-Time-Lieferungen ermöglicht. Tägliche Heimkehrzeitpläne machen Nahverkehrsrollen für Fahrer attraktiver und helfen, einen Arbeitskräftemangel, der bis 2032 voraussichtlich 160.000 erreichen wird, abzumildern, wenn auch nicht vollständig zu kompensieren.

Nach Güterkonfiguration: Feststoffgüter dominieren; Flüssigfracht wächst im Chemiebereich

Feststoffgüter machten 72,96 % im Jahr 2025 aus und spiegeln die Fertigungsorientierung des bilateralen Handels wider. Palettierte Automobilteile und verpackte Elektronik erreichen eine Raumausnutzung von bis zu 96 %, was Spediteuren hilft, die Kosten pro Einheit niedrig zu halten. Hohe Standardisierungsgrade bei Verpackung und Handhabung rationalisieren die grenzüberschreitende Logistik weiter und reduzieren die Verweildauer an Häfen und Verteilzentren. Darüber hinaus bieten konsistente Nachfragemuster in der Automobil- und Unterhaltungselektronikbranche Spediteuren vorhersehbare Volumina, was eine bessere Routenoptimierung und Anlagenauslastung ermöglicht.

Flüssiggüter entwickeln sich mit einer CAGR von 4,74 % bis 2031, da raffinierte Kraftstoffe und chemische Zwischenprodukte per Edelstahltanker transportiert werden. Spezialisierte Gefahrgutvorschriften und Anlagenknappheit unterstützen Preisaufschläge von 15–22 %. Lebensmittelqualitäts-Flüssigkeiten wie Speiseöle verursachen durch Reinigungszyklen zusätzliche Ausfallzeiten, die die Kosten um weitere 340–480 USD pro Ladung erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolle: Kühlkette gewinnt Marktanteile von Umgebungstemperaturfracht

Nicht-temperaturkontrollierte Fracht dominierte mit einem Anteil von 94,61 % im Jahr 2025. Automobil-, Elektronik- und Allgemeinwaren werden weiterhin bei Umgebungstemperatur transportiert. Dieses Segment profitiert von niedrigeren Betriebskosten und einfacheren Handhabungsanforderungen, da es nicht auf spezialisierte Kühlanlagen oder Überwachungssysteme angewiesen ist. Infolgedessen können Spediteure die Kapazität effizienter skalieren und eine höhere Flottenverfügbarkeit auf wichtigen Handelskorridoren aufrechterhalten.

Temperaturkontrollierter Verkehr wächst mit einer CAGR von 4,89 % bis 2031. Kühlauflieger werden auf nordwärts gerichteten Strecken über 92 % ausgelastet, und Biologikaproduzenten benötigen BDP-konforme Sensoren und Reserveaggregate. Vorab validierte Spediteure verzeichnen eine 40 % schnellere Zollabfertigung, was den Wettbewerbsvorteil stärkt.

Geografische Analyse

Südliche Grenzkorridore mit Mexiko generierten 2024 72 % des Oberflächenhandelswerts. Laredo verarbeitete 283 Milliarden USD, und Infrastrukturprojekte im Wert von 1,8 Milliarden USD zielen darauf ab, die Wartezeiten um zwei Drittel zu reduzieren, wenn Otay Mesa East 2027 eröffnet. Dedizierte Lithium-Ionen-Korridore von Nuevo León und Coahuila zu Montagewerken im Mittleren Westen betreiben gefahrgutzertifizierte Fuhrparks unter strengen Temperaturkontrollen.

Nördliche Routen mit Kanada bewegten 2024 382 Milliarden USD. Detroit, Buffalo und Blaine bewältigen 60 % des Verkehrs, der von Automobilteilen dominiert wird. Eine Erweiterung im Wert von 33,2 Millionen USD am Grenzübergang Pacific Highway wird bis Ende 2026 vier zusätzliche Primärspuren hinzufügen. Waldbrandbedingte Sperrungen in British Columbia erzwangen 2024 Umwege von 386 km und erhöhten die Kosten pro Ladung um bis zu 580 USD.

Pilotprojekte für digitale Dokumente sind an hochvolumigen südlichen Grenzübergängen am weitesten fortgeschritten und reduzieren die Grenzabfertigung für eingeschriebene Fuhrparks um 62 %. Die Kühlketteninfrastruktur erstreckt sich über beide Grenzen, ist aber am dichtesten in der Nähe von Laredo und Pharr, wo BDP-konforme Spediteure durchschnittlich zwei Stunden pro Grenzübergang einsparen. Die Spediteurauswahl hängt zunehmend von der Korridor-Spezialisierung ab, die regulatorische Unterschiede, Sicherheitsrisiken und den Gerätemix im trinationalen Netzwerk ausbalanciert[4]Texas-Verkehrsministerium, "Statistiken der Laredo World Trade Bridge 2024," txdot.gov.

Wettbewerbslandschaft

Die Marktkonzentration ist gering, wobei die fünf größten Spediteure knapp unter 30 % des grenzüberschreitenden Umsatzes kontrollieren. Technologie ist der wichtigste Differenzierungsfaktor, da Fuhrparks, die Blockchain und E-CMR einsetzen, die Zollabfertigung um 62 % verkürzen und höhere Pünktlichkeitswerte erzielen.

Die vertikale Integration vertieft sich. C.H. Robinson und XPO integrieren Lagerhaltung und Spedition in den Transport, um ein umfassendes Logistikmanagement aus einer Hand anzubieten und höhermargige Verträge zu gewinnen. Kühlketten-, Rückwärtslogistik- und Batterie-Gefahrgutspuren bleiben Nischenhochburgen für Spezialisten, die Ausrüstungstiefe und regulatorisches Fachwissen nutzen. Fahrerwerbetaktiken wie tägliche Heimkehrstrecken und Vergütungen von 75.000–95.000 USD ziehen Talente 2,3-mal schneller an als die Branchennorm.

Regulierung schafft sowohl Hürden als auch Chancen. Kaliforniens Null-Emissions-Mandat belastet kleinere Fuhrparks mit hohen Kapitalaufwendungen und beschleunigt die Konsolidierung. FAST- und C-TPAT-Zertifizierungen sind nun Basisanforderungen, decken 52 % der Importe ab und verkürzen die Abfertigung um 40 %. Marktteilnehmer müssen die Kosten für Compliance und Technologieeinführung gegen Chancen in unterversorgten, hochspezifizierten Strecken abwägen.

Marktführer im grenzüberschreitenden Straßengüterverkehr der Vereinigten Staaten

Schneider National, Inc.

C.H. Robinson Worldwide, Inc.

J.B. Hunt Transport, Inc.

United Parcel Service of America, Inc. (UPS)

FedEx Freight

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: FedEx erweiterte grenzüberschreitende Dienste über FedEx Trade Networks, um veränderte Fertigungs- und Nearshoring-Trends zu unterstützen (z. B. Strecken zwischen den Vereinigten Staaten und Mexiko/Vietnam).

- Mai 2025: J.B. Hunt, BNSF Railway und GMXT lancierten den grenzüberschreitenden intermodalen Dienst „Quantum de México”, der die Frachtströme zwischen den USA und Mexiko verbessert und den CO₂-Fußabdruck reduziert.

- März 2025: DSV schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (15,7 Milliarden USD) ab und verpflichtete sich zu 1 Milliarde EUR für deutsche Drehscheiben, während die grenzüberschreitende Reichweite in Nordamerika ausgebaut wird.

- Januar 2025: Knight-Swift erwarb zehn Yellow Corp.-Terminals für 2,2 Millionen USD, um seinen LTL-Fußabdruck in sechs Bundesstaaten auszubauen.

Berichtsumfang des Marktes für grenzüberschreitenden Straßengüterverkehr der Vereinigten Staaten

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht-Temperaturkontrolliert |

| Temperaturkontrolliert |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Ladekapazität | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht-Temperaturkontrolliert |

| Temperaturkontrolliert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für grenzüberschreitenden Straßengüterverkehr der Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf 221,14 Milliarden USD und soll bis 2031 einen Wert von 271,22 Milliarden USD erreichen.

Wie schnell wächst der grenzüberschreitende LTL-Frachtverkehr?

Teilladungsdienste wachsen mit einer CAGR von 5,02 %, da E-Commerce-Retouren und digitale Plattformen die Nachfrage steigern.

Welcher Endverbrauchersektor bewegt die meiste grenzüberschreitende Fracht?

Das verarbeitende Gewerbe führt mit einem Anteil von 32,77 %, angetrieben durch Automobil- und Elektroniklieferketten.

Welche Auswirkungen haben Kaliforniens Null-Emissions-Vorschriften auf Fuhrparks?

Die Einhaltung der Vorschriften verursacht zusätzliche Kosten von 180.000–240.000 USD pro neuem Lkw der Klasse 8 und beschleunigt die Konsolidierung unter Spediteuren.

Warum ist Kühlfrachtverkehr ein Wachstumsschwerpunkt?

Biologika, Pflanzen und hochwertige Frischproduktexporte erfordern eine strenge Temperaturkontrolle von 2–8 °C, was die Auslastung von Kühlfahrzeugen über 92 % treibt und Preisaufschläge unterstützt.

Wie wirkt sich die elektronische Dokumentation auf die Grenzabfertigung aus?

Blockchain-Frachtbriefe und E-CMR-Dokumente verkürzen den Papierkram um 62 % und reduzieren die Forderungsumschlagsdauer von 45 Tagen auf 12 Tage. |

Seite zuletzt aktualisiert am: