Größe und Marktanteil des mexikanischen Marktes für Frachtspedition

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.98 Milliarden US-Dollar |

| Marktgröße (2026) | 12.62 Milliarden US-Dollar |

| Marktgröße (2031) | 16.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

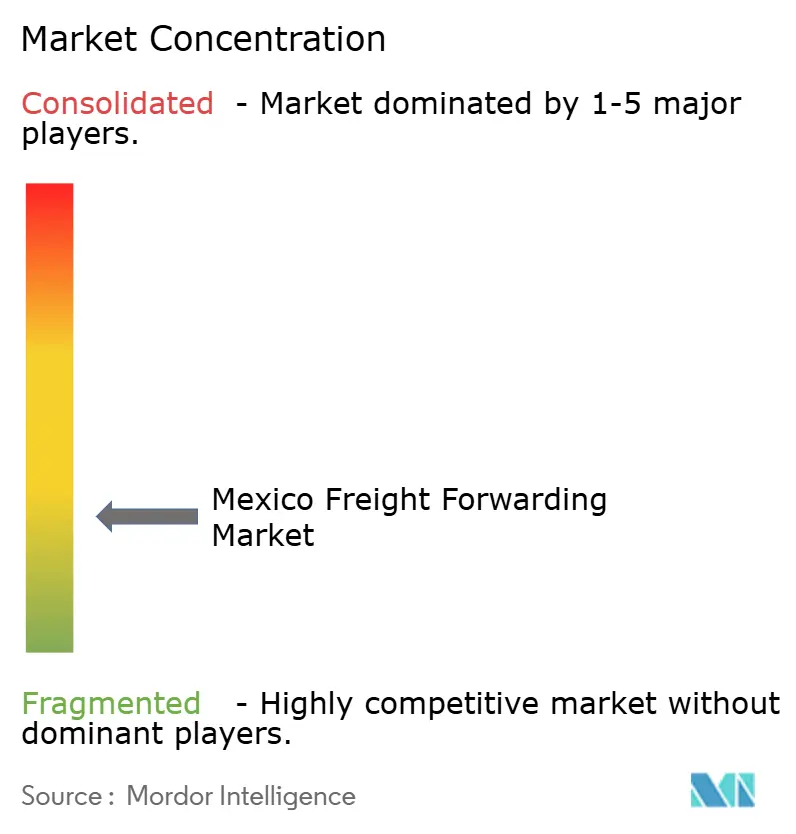

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für Frachtspedition durch Mordor Intelligence

Die Größe des mexikanischen Marktes für Frachtspedition wird für 2026 auf 12,62 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 11,98 Milliarden USD, mit Prognosen für 2031 von 16,39 Milliarden USD, was einer CAGR von 5,35 % über den Zeitraum 2026–2031 entspricht.

Die Expansion dieses Marktvolumens wird durch nearshoring-bedingte Fertigungszuflüsse, die Beschleunigung des grenzüberschreitenden E-Commerce sowie anhaltende Infrastrukturausbauten entlang der See-, Luft-, Straßen- und Schienentransportkorridore gestützt. Mexiko wurde 2024 zum größten Handelspartner der Vereinigten Staaten, und das daraus resultierende Wachstum der Frachtmengen stärkt Wettbewerbsinvestitionen rund um pazifische Umschlagspunkte, intermodale Hubs an der nördlichen Grenze sowie Produktionskorridore im Bajío. Währungsvolatilität, Fahrermangel und Engpässe im Schienenverkehr dämpfen das Wachstum, überwiegen jedoch nicht den strukturellen Bedarf, der aus OEM-Verlagerungen, der Digitalisierung des Zollwesens und regulatorischen Anreizen resultiert. Zusammengenommen schaffen diese Faktoren ein Umfeld, in dem technologiegestützte Spediteure Skalenvorteile vertiefen, während Nischenanbieter spezialisierte Chancen erschließen.

Wesentliche Erkenntnisse des Berichts

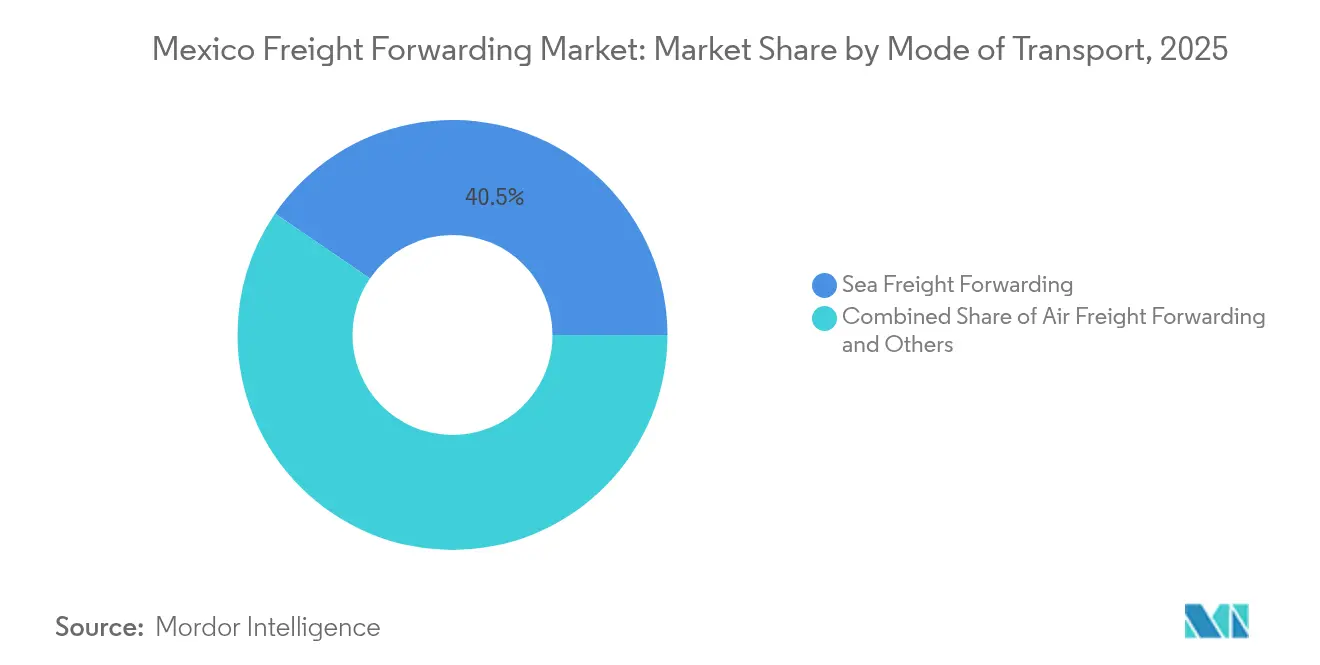

- Nach Transportmodus führte die Seefrachtspedition mit einem Marktanteil von 40,45 % am mexikanischen Markt für Frachtspedition im Jahr 2025, während die Luftfrachtspedition voraussichtlich mit der höchsten CAGR von 5,38 % bis 2031 wachsen wird.

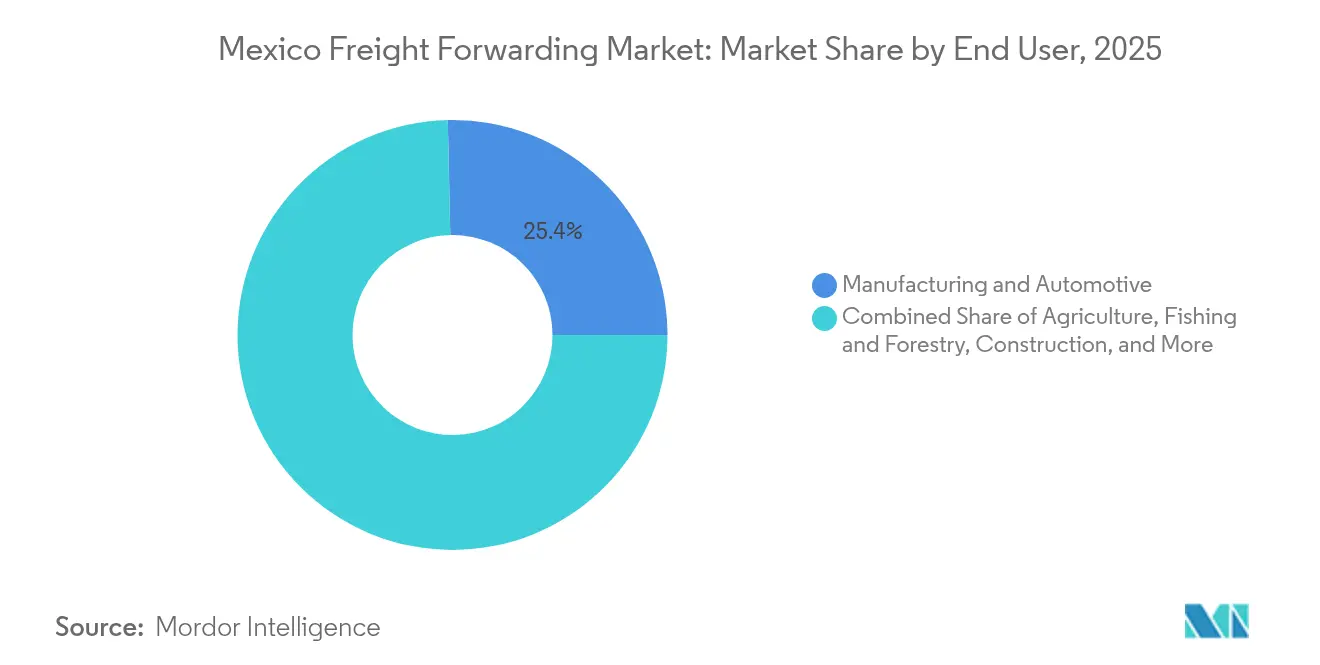

- Nach Endnutzer entfiel auf Fertigung & Automobil ein Anteil von 25,35 % am Volumen des mexikanischen Marktes für Frachtspedition im Jahr 2025, während die Nachfrage aus dem Gesundheits- & Pharmaziebereich mit einer CAGR von 4,62 % bis 2031 zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Markt für Frachtspedition

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Nearshoring-bedingter Exportaufschwung | +1.8% | National, mit Schwerpunkten im Bajío und in den nördlichen Grenzstaaten | Mittelfristig (2–4 Jahre) |

| USMCA-konforme Zollreformen | +1.2% | US-mexikanische Grenzübergänge, Pazifikhäfen | Kurzfristig (≤ 2 Jahre) |

| Boom bei grenzüberschreitenden E-Commerce-Paketsendungen | +0.9% | Große Ballungszentren, Logistikhubs an der Grenze | Kurzfristig (≤ 2 Jahre) |

| OEM-Verlagerung von Tier-1-Automobilzulieferern | +0.8% | Automobilkorridore: Bajío, Nuevo León, Sonora | Mittelfristig (2–4 Jahre) |

| Multimodale Korridore (Pazifikhäfen zum Bajío) | +0.6% | Pazifikküste, Fertigungszonen in Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für umweltfreundlichen Güterverkehr | +0.4% | National, mit Priorität in Industrieentwicklungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-bedingter Exportaufschwung

Die Verlagerung der Fertigung von Asien nach Mexiko gestaltet nordamerikanische Lieferketten um und unterstützt einen anhaltenden Anstieg der Frachtspeditionsvolumina. Investitionszusagen von über 60 Milliarden USD sind bis 2027 für die Inbetriebnahme geplant, und mehr als 450 neue Unternehmen haben seit 2024 Betriebsstätten eröffnet. Die Automobilteileproduktion, von der 87 % exportiert werden, ist auf zuverlässige Just-in-time-Korridore angewiesen, die multimodale Lösungen begünstigen, welche Pazifikhäfen, Bajío-Werke und US-amerikanische Montagelinien verbinden. Die Automobilproduktion machte 2024 21,7 % des mexikanischen Fertigungs-BIP aus, und Teslas 5-Milliarden-USD-Komplex in Monterrey veranschaulicht das Ausmaß der Projekte, die künftige Frachtströme verankern. Frachtexpediteuren mit Zolllagern und zertifizierter Zollkompetenz sind gut positioniert, um langfristige Verträge zu sichern, da OEMs und Tier-1-Zulieferer die lokale Beschaffung intensivieren[1]Automotive Logistics, "Mexikanische Supermacht vor dem Wachstum," automotivelogistics.media.

USMCA-konforme Zollreformen

Das Mandat für das Complemento Carta Porte 3.0 und das IMMEX 4.0-Zertifizierungsschema verkürzen Abfertigungszyklen und vereinfachen die Dokumentation, was taggleiche Inspektionen in Manzanillo und Lázaro Cárdenas ermöglicht. Automatisierte Risikoprofile und elektronische Frachtbriefverfolgung senken die Compliance-Kosten und fördern die modale Diversifizierung. Unternehmen, die API-basierte Zollmaklerpattformen einsetzen, bewältigen Grenzübertritte nun in Stunden statt in Tagen, was zu Einsparungen beim Umlaufkapital und einer höheren Trailer-Auslastung führt. Diese Vorteile stärken den Marktanteil digital-orientierter Spediteure und zwingen traditionelle Zollmakler, Technologie-Upgrades zu beschleunigen.

Boom bei grenzüberschreitenden E-Commerce-Paketsendungen

Die Ausgaben im Online-Einzelhandel stiegen 2024 stark an und katapultierten die Paketsendungen über die US-mexikanische Grenze in den zweistelligen Bereich. Die Erweiterung des DHL-Hubs in Querétaro für 120 Millionen USD schuf das größte DHL Express-Zentrum Lateinamerikas und steigerte die Durchsatzkapazität für Expresslieferungen am nächsten Tag um 35 %. Vertikale Logistikparks in Mexiko-Stadt verkürzten die Vorlaufzeiten bei der Auftragserfüllung um 70 %, und zollfreie Schwellenwerte im Rahmen des USMCA begünstigen steigende Kleinsendungsimporte. Fulfillment-Anbieter kooperieren mit Frachtspediteuren, um Middle-Mile-Kapazitäten zu integrieren und Luftfrachtbeförderung mit der lokalen Verteilung auf einer einzigen Plattform zu verknüpfen. Diese Dynamik trägt zu einem nachhaltigen Prämienrendite-Wachstum bei, insbesondere für zeitdefinierte Luftfrachtverbindungen.

OEM-Verlagerung von Tier-1-Automobilzulieferern

Die Fahrzeugproduktion erreichte 2024 3,8 Millionen Einheiten, davon wurden 3,3 Millionen exportiert. BMWs Werk in San Luis Potosí bezieht Teile von 250 regionalen Zulieferern unter Einsatz von prädiktiver Planung und Cross-Docking-Analysen, was den bandnahen Lagerbestand um 23 % reduzierte. Verlagerte Tier-1-Zulieferer generieren inkrementelle Frachten für Batterien, Innenausstattungen und Elektronik, die jeweils eine Einhaltung von Temperatur-, Sicherheits- oder Gefahrgutvorschriften erfordern. Frachtspeditieure, die Versicherung, Ursprungskonsolidierung und gebundenen Nahgütertransport integrieren, erzielen margenstärkere Verträge, während Transportunternehmen in spezialisierte Fahrzeugflotten investieren. Der Übergang zur Elektromobilität intensiviert die Nachfrage nach zertifizierten Lithium-Ionen-Lagerstätten und ADR-geschultem Personal.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Engpässe im Schienennetz an Grenzübergängen | -0.8% | US-mexikanische Grenzübergänge, wichtige Schienenkorridore | Mittelfristig (2–4 Jahre) |

| Fahrermangel und hohe Fluktuation | -1.1% | National, mit akuten Auswirkungen in Tijuana, Ciudad Juárez, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Volatilität wechselkursbezogener Treibstoffzuschläge | -0.6% | National, mit Auswirkungen auf den grenzüberschreitenden Betrieb | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur außerhalb von Tier-1-Städten | -0.4% | Mittelstädte, ländliche Vertriebsnetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im Schienennetz an Grenzübergängen

Eagle Pass und Laredo bleiben überlastet, da die Schienenmengen die Abstellkapazitäten übersteigen. Die durchschnittlichen Liegezeiten sind trotz der Investitionsprogramme von Kansas City Southern de México um 18 Stunden gegenüber dem Vorjahr gestiegen. Der Vorschlag für die Green Eagle Railroad, eine 1,335-Meilen-Verlängerung im Maverick County, wartet noch immer auf Genehmigungen mehrerer Behörden, was die Entlastung verzögert. Verzögerungen wirken sich auf Just-in-time-Automobilketten aus und erzwingen kostspielige LKW-Umleitungen. Spediteure bauen Pufferlager in grenznahen Lagerhäusern auf, was die Lagerkosten erhöht und die Termintreue erschwert[2]Railway Age, "Antrag auf Ausnahmegenehmigung," railwayage.com.

Fahrermangel und hohe Fluktuation

Schätzungsweise 56.000 Stellen für Fernfahrer sind in Nordamerika unbesetzt, und Mexikos vorgeschriebene Lohnerhöhung von 108 %, die im März 2025 in Kraft tritt, erhöht den Kostendruck auf kleine Transportunternehmen. Höhere Löhne haben die Fluktuation noch nicht eingedämmt, die bei Monterreyer Fahrzeugflotten über 25 % liegt. Versicherungsprämien, Verzögerungen an Kontrollpunkten und steigende Kraftstoffkosten drücken die Margen, was kleinere Betreiber zum Marktaustritt veranlasst. Spediteure mit gebundener oder vermittelter Kapazität sichern sich gegen Risiken durch Festverträge und multimodale Routenplanung ab, doch die Gesamtelastizität im Straßentransport bleibt angespannt, was das CAGR-Wachstumspotenzial des Marktes einschränkt[3]Mexico Business News, "Mexikos Straßengüterverkehr steht nach 108%iger Fahrergehaltserhöhung vor Disruption," mexicobusinessnews.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht behält ihr Volumen, Luftfracht beschleunigt sich

Die Seefrachtspedition hielt 2025 einen Marktanteil von 40,45 % am mexikanischen Markt für Frachtspedition und unterstreicht damit ihre Dominanz bei hochvolumigen Warenströmen zwischen Asien und den Pazifikhäfen. LCL-Lösungen gewinnen bei mittelständischen Unternehmen, die von Nearshoring-Vorteilen profitieren, an Bedeutung, während FCL für etablierte Hersteller mit planbarer Produktion konstant bleibt. Carrier-Allianzen führten Express-Linien zwischen Shanghai und Manzanillo mit 15-tägigen Transitzeiten ein und boten damit eine tragfähige Mitte zwischen Luft- und traditionellen Seefrachttakten.

Im Luftfrachtbereich erweiterten Netzwerkfluggesellschaften die Ladekapazität am Internationalen Flughafen Felipe Ángeles in Mexiko-Stadt, während Integratoren in den Ausbau der Aufnahmekapazitäten in Querétaro investierten, was Luftfrachtverbindungen zu der höchsten CAGR von 5,38 % im Zeitraum 2026–2031 verhalf. E-Commerce-Pakete, hochwertige Elektronik und dringende Automobilkomponenten bilden die Nachfragebasis und veranlassen Spediteure, Block-Space-Vereinbarungen auszuhandeln und Konsolidierungscharter einzusetzen. Der multimodale Schienen-Straßen-Verkehr, der unter „Sonstige” klassifiziert ist, profitiert von grenzüberschreitenden intermodalen Korridoren und Vorabfertigungspilotprojekten, die die Tür-zu-Tür-Laufzeiten um Stunden verkürzen. Insgesamt sorgen diese Entwicklungen für modale Vielfalt im mexikanischen Markt für Frachtspedition und fördern integrierte Dienstleistungsangebote.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Erwerb des Berichts verfügbar

Nach Endnutzer: Fertigung führt, während das Gesundheitswesen an Bedeutung gewinnt

Fertigung & Automobil hielt 2025 einen Anteil von 25,35 % am Volumen des mexikanischen Marktes für Frachtspedition, angetrieben durch eine Fahrzeugproduktion von 3,8 Millionen Einheiten und die Verlagerung von Tier-1-Zulieferern in das Bajío und in nördliche Cluster. Spezialisierte Frachten, einschließlich gestaffelter Sequenzierung und Just-in-time-Cross-Docking, führen zu einem höheren Umsatz pro Kilogramm im Vergleich zu Massengutfrachten. Werksexpansionen von Tesla, BMW und Kia erfordern konsolidierte eingehende Güterströme und generieren eine konstante Nachfrage nach gebundenem Transloading in Grenzzonen. Öl & Gas, Bergbau und Steinbruch verzeichnen durch Schwerlasttransporte und Massenmineralexporte ein stabiles Volumen, obwohl die Energiediversifizierung das langfristige Wachstum mäßigt.

Für Gesundheit & Pharmazeutik wird prognostiziert, dass dieser Bereich mit einer CAGR von 4,62 % (2026–2031) alle anderen Segmente übertreffen wird, begünstigt durch multinationale Unternehmen, die ihre Lieferketten diversifizieren, und eine strengere Durchsetzung der Guten Vertriebspraxis. Engpässe in der Kühlkettenkapazität außerhalb von Tier-1-Städten unterstützen Premiumpreise für validierte Transportverbindungen. Die Baunachfrage ist an Großprojekte wie den Maya-Zug geknüpft, der eingehenden Zement, Stahl und Maschinen erfordert. Der Distributionshandel, einschließlich Groß- und Einzelhandel, FMCG und E-Tailer, sorgt für Volatilität, aber auch für hohe Frequenz, wovon Spediteure profitieren, die Teilladungen, Pakete und Retourenmanagement in einheitlichen Verträgen kombinieren. Aufkommende Frachten aus Telekommunikation und erneuerbaren Energien bringen übergroße und hochwertige Transporte mit sich, die die Versicherungs- und Compliance-Komplexität in der mexikanischen Frachtspeditionsbranche erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Erwerb des Berichts verfügbar

Geografische Analyse

Pazifikküstenhubs verarbeiten den Großteil des maritimen Durchsatzes: Manzanillo bewältigte 2024 3,5 Millionen TEU und soll nach seiner Erweiterung für 3 Milliarden USD bis 2030 10 Millionen TEU erreichen. Lázaro Cárdenas betreibt Mexikos größte Zollanlage und halbautomatische Hafenkräne, die taggleiche Inspektionen ermöglichen und Überlaufmengen aus asiatischen Schifffahrtsrouten aufnehmen. Gemeinsam bilden diese Häfen die Grundlage für regionale See-Schienen-Lösungen, die Fabriken in Guadalajara und im Bajío versorgen und die Binnenfrachtkosten um bis zu 12 % senken.

Die nördlichen Grenzstaaten verzeichnen die schnellste Wachstumsdynamik im mexikanischen Markt für Frachtspedition, gestützt durch Nearshoring und grenzüberschreitende Montage. Laredo, El Paso und Eagle Pass konzentrieren intermodale LKW- und Schienenverkehrsströme, während neue Binnenhäfen in Nuevo León gebundene Lagerkapazitäten mit Mehrwertdienstleistungen integrieren. Der Leerstand in Klasse-A-Industrieparks entlang des Korridors Monterrey–Saltillo sank 2024 unter 2 %, was die anhaltende Nachfrage nach exportorientierter Logistikimmobilien widerspiegelt. Schienenengpässe bleiben jedoch ein Flaschenhals und veranlassen Spediteure, Routen über kleinere Grenzübergänge zu diversifizieren und beschleunigte Nahgütertransportprogramme zu nutzen.

Wettbewerbslandschaft

Globale Integratoren und multinationale Spediteure vertiefen ihre Marktposition durch Akquisitionen und Technologieinvestitionen. Der Kauf von Estafeta durch UPS erhöht die Dichte im nationalen Paketsegment, während die Partnerschaft von Hub Group mit Easo Nordamerikas größtes intermodales US-Mexiko-Angebot schafft. Deutsche Post DHL Group, Kuehne + Nagel und DSV stärken ihre Positionen in den Premium-Luft- und Expresssegmenten durch den Einsatz prädiktiver Analytik, IoT-Tagging und automatisierter Zollabwicklung. Regionale Spezialisten wie Solistica und Traxión halten dagegen, indem sie sich auf Automobil-Sequenzierung, Last-Mile-E-Commerce und zeitkritische Sendungen konzentrieren, häufig durch Joint Ventures mit OEMs oder Einzelhändlern.

Die Technologieadoption differenziert die Dienstleistungsangebote. Digitale Plattformen, die Frachtratenkalkulation, Frachtüberwachung und Zoll-Compliance integrieren, schaffen Kostentransparenz und verkürzen Verwaltungszyklen. Unternehmen, die in Blockchain zur Dokumentenverifizierung und in maschinelles Lernen zur Kapazitätsprognose investieren, berichten von geringeren Detention- und Demurrage-Gebühren. Spediteuren ohne Kapital für die digitale Transformation droht Margendruck, da Verlader zunehmend zu datenanreichen Anbietern wechseln. Die Kühlkettenexpansion über Tier-1-Metropolen hinaus bleibt eine ungenutzte Chance; Unternehmen mit multimodalen temperaturgeführten Netzwerken können Premiumrenditen erzielen und profitieren gleichzeitig von geringem Wettbewerb.

Die Marktfragmentierung hält an, doch die Konsolidierung beschleunigt sich, da steigende Compliance-Kosten kleinere Makler unter Druck setzen. Das Interesse von Private-Equity-Gesellschaften an Technologie-Start-ups im Frachtbereich treibt Innovationen rund um multimodale Echtzeit-Marktplätze, dynamische Routenplanung und eingebettete Finanzprodukte voran. Dennoch schaffen regulatorische Hürden – CTPAT-Zertifizierung, Mexikos Zugelassener Wirtschaftsbeteiligter (OEA) Programm und sich verändernde Gefahrgutvorschriften – Eintrittsbarrieren, die etablierte Marktteilnehmer schützen. Insgesamt weist der mexikanische Markt für Frachtspedition eine moderate Konzentration auf, ausgewogen zwischen globalen Platzhirschen und agilen regionalen Betreibern.

Marktführer der mexikanischen Frachtspeditionsbranche

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Traxión

Expeditors International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Grupo Traxion erwarb Solistica für 4,04 Milliarden MXN (213,3 Millionen USD) und stärkte damit die inländischen 3PL-Kapazitäten.

- Juli 2025: DP World eröffnete ein Frachtspeditions-Hub in Mexiko-Stadt, um der stark steigenden grenzüberschreitenden Nachfrage gerecht zu werden.

- Juni 2025: Kuehne + Nagel weihte eine 363.000 Quadratfuß große Konsolidierungsanlage in El Paso ein, um die El Paso-Juárez-Ströme zu optimieren.

- April 2025: DHL schloss die Erweiterung seines Luft-Hubs in Querétaro für 120 Millionen USD ab, der nun das größte DHL Express-Zentrum in Lateinamerika ist.

Berichtsumfang des mexikanischen Marktes für Frachtspedition

Frachtspedition bezeichnet die strategische Planung und Ausführung der Logistik für die internationale Bewegung von Gütern im Auftrag von Verladern. Ein Frachtexpediteuer übernimmt beispielsweise Verhandlungen über Frachtraten, Containertracking, Zolldokumentation und Frachtkonsolidierung, unter anderem.

Der mexikanische Markt für Frachtspedition ist segmentiert nach Transportmodus (Luftfrachtspedition, Seefrachtspedition, Straßenfrachtspedition, Schienenfrachtspedition), nach Kundentyp (B2C und B2B) und nach Anwendung (Industrie und Fertigung, Einzelhandel, Gesundheitswesen, Öl und Gas, Lebensmittel und Getränke sowie sonstige Anwendungen).

Der Bericht bietet Marktgrößen- und Prognosewerte (USD) für alle oben genannten Segmente.

| Luftfrachtspedition | |

| Seefrachtspedition | Vollcontainerladung (FCL) |

| Teilcontainerladung (LCL) | |

| Sonstige |

| Fertigung & Automobil |

| Öl & Gas, Bergbau & Steinbruch |

| Landwirtschaft, Fischerei & Forstwirtschaft |

| Bauwesen |

| Distributionshandel (Groß-/Einzelhandel, FMCG) |

| Sonstige Endnutzer (Telekommunikation, Pharmazeutik usw.) |

| Nach Transportmodus | Luftfrachtspedition | |

| Seefrachtspedition | Vollcontainerladung (FCL) | |

| Teilcontainerladung (LCL) | ||

| Sonstige | ||

| Nach Endnutzer | Fertigung & Automobil | |

| Öl & Gas, Bergbau & Steinbruch | ||

| Landwirtschaft, Fischerei & Forstwirtschaft | ||

| Bauwesen | ||

| Distributionshandel (Groß-/Einzelhandel, FMCG) | ||

| Sonstige Endnutzer (Telekommunikation, Pharmazeutik usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für Frachtspedition im Jahr 2026?

Er wird auf 12,62 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,35 % einen Wert von 16,39 Milliarden USD erreichen.

Welcher Transportmodus hält den größten Anteil in der mexikanischen Frachtspedition?

Die Seefracht führt mit einem Umsatzanteil von 40,45 %, gestützt durch steigende asiatisch-pazifische Containerströme über Manzanillo und Lázaro Cárdenas.

Welcher Endnutzersektor treibt die größte Nachfrage nach Frachtspedition?

Fertigung & Automobil trägt 25,35 % des Marktwerts bei, begünstigt durch robuste Fahrzeug- und Komponentenexporte in die Vereinigten Staaten.

Warum wachsen Luftfrachtverbindungen schneller als andere Transportmodi?

Grenzüberschreitende E-Commerce-Pakete und zeitkritische Automobilkomponenten steigern die Luftfrachtmengen und stützen eine CAGR von 5,38 % für die Luftfrachtspedition.

Was ist das wichtigste Infrastrukturprojekt, das beobachtet werden sollte?

Die Erweiterung des Hafens Manzanillo für 3 Milliarden USD wird die Kapazität bis 2030 auf 10 Millionen TEU vervierfachen und die Dynamik des pazifischen Umschlagspunkts grundlegend verändern.

Wie beeinflusst das Nearshoring die Frachtspeditionslandschaft?

Die Verlagerung von OEMs und Tier-1-Zulieferern von Asien nach Mexiko treibt ein nachhaltiges Exportwachstum an und fördert Investitionen in multimodale Korridore und die Digitalisierung des Zollwesens.

Seite zuletzt aktualisiert am: