Marktgröße und Marktanteil des philippinischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

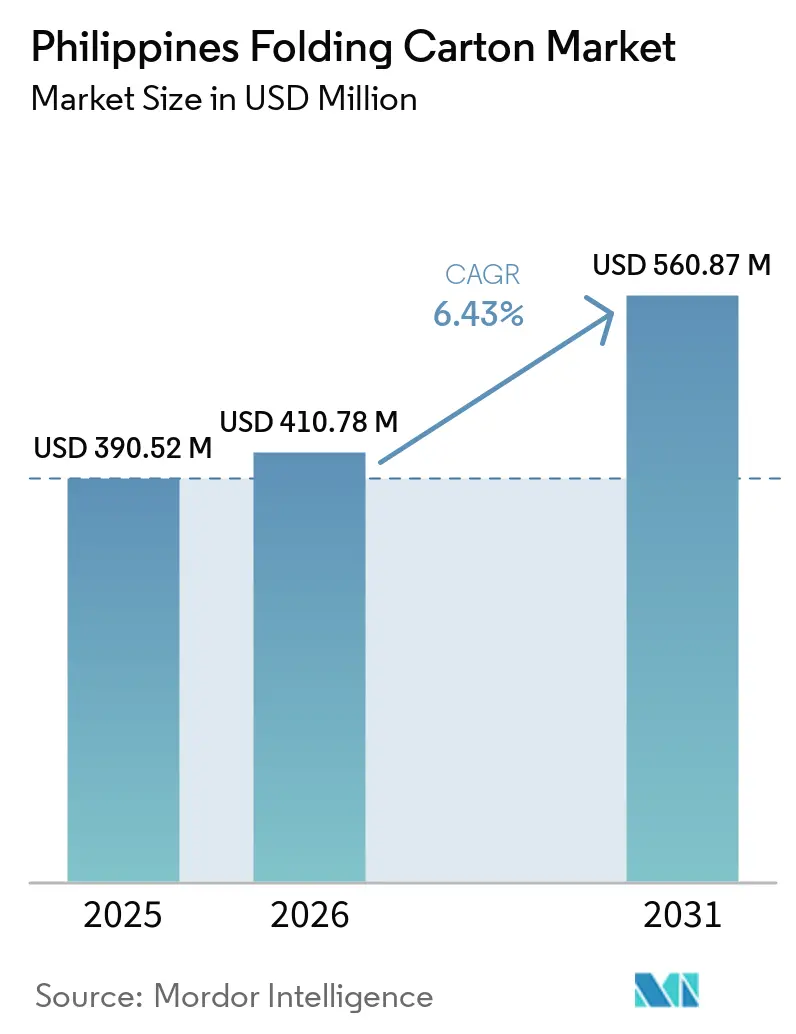

| Marktgröße im Basisjahr (2025) | 390.52 Millionen US-Dollar |

| Marktgröße (2026) | 410.78 Millionen US-Dollar |

| Marktgröße (2031) | 560.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

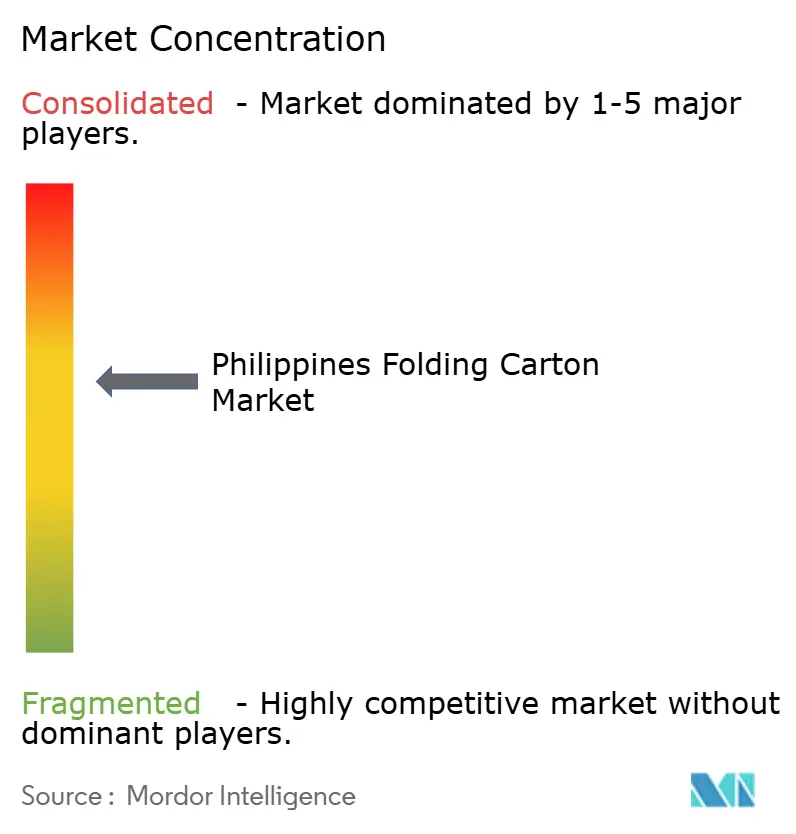

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des philippinischen Faltkartonmarkts wird voraussichtlich von 410,78 Millionen USD im Jahr 2026 auf 560,87 Millionen USD bis 2031 anwachsen und dabei eine CAGR von 6,43 % über den Zeitraum 2026–2031 verzeichnen. Die Verschärfung der Gesetzgebung zu Einwegkunststoffen, die zunehmende Durchdringung des E-Commerce sowie aggressive Kapitalausgaben multinationaler Lebensmittelverarbeiter sind die wesentlichen Triebkräfte hinter dieser Entwicklung. Investitionen der Verarbeiter in hybride Offset-Flexo-Druckmaschinen und digitale Workflow-Upgrades reduzieren Rüstabfälle und ermöglichen eine schnelle SKU-Rotation für Cloud-Küchen, während die durch Verbrauchsteuer getriebene Substitution die Kartonpapierkarton-Nachfrage trotz Zellstoffpreisvolatilität widerstandsfähig hält. Multinationale Unternehmen wie Smurfit WestRock und Mondi nutzen regionale Präsenz, um Großkunden zu bedienen, während inländische Spezialisten weiterhin durch schnelle Lieferzeiten und lokalisierte Designunterstützung punkten und so eine moderat fragmentierte Wettbewerbslandschaft erhalten. Steigende Haushaltseinkommen und ein anhaltender Wandel hin zum organisierten Einzelhandel unterstützen weiteres Wachstum, da Markeninhaber manipulationssichere, rückverfolgbare und am Straßenrand recycelbare Verpackungslösungen suchen.

Wichtigste Erkenntnisse des Berichts

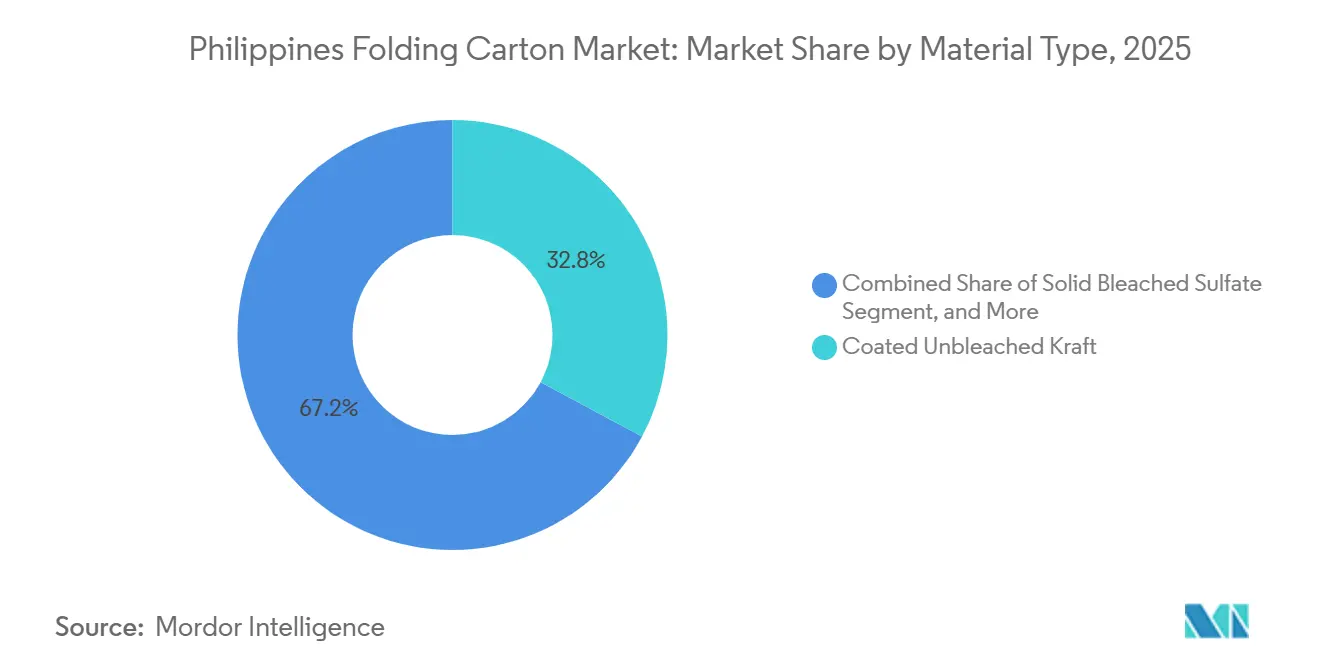

- Nach Materialtyp entfiel auf beschichtetes ungebleichtes Kraftpapier im Jahr 2025 ein Marktanteil von 32,83 % am philippinischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des philippinischen Faltkartonmarkts für Digitaldruck voraussichtlich mit einer CAGR von 8,34 % bis 2031 wachsen.

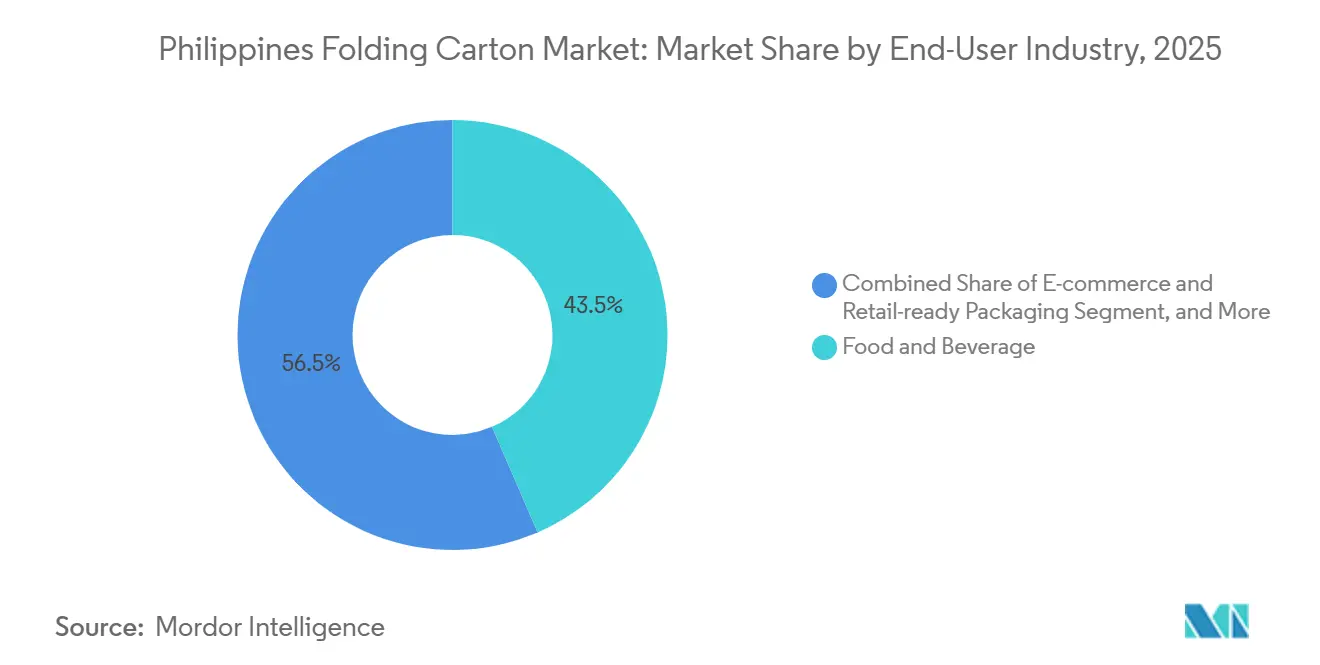

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Marktanteil von 43,52 % am philippinischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des philippinischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach E-Commerce-Verpackungen | +1.8% | Metro Manila, CALABARZON, Zentralluzon | Mittelfristig (2–4 Jahre) |

| Expansion des Lebensmittel- und Getränkeverarbeitungssektors | +1.5% | Luzon-Provinzen Batangas, Tarlac, Laguna | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen Verpackungen | +1.2% | National, angeführt von multinationalen FMCG-Ketten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung des Digitaldrucks | +0.9% | Verarbeiter in Metro Manila und Cebu | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verbrauchsteuer auf Kunststoffverpackungen | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Cloud-Küchen-Start-ups | +0.6% | Metro Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach E-Commerce-Verpackungen

Online-Lebensmitteldienste und Direct-to-Consumer-Marken fordern manipulationssichere Siegel und variablen Datendruck, der das Auspackerlebnis personalisiert. Cloud-basierte Restaurantketten haben neue Investitionen gesichert und sind auf Kurzauflagen-Kartons angewiesen, die innerhalb von Tagen statt Wochen beschafft werden können. Das Ministerium für Handel und Industrie berichtet, dass 78 % der philippinischen Verbraucher beim Online-Einkauf Nachhaltigkeit schätzen, was Fulfillment-Center dazu veranlasst, recycelbares Kartonpapier anstelle von Kunststoffbeuteln zu verwenden.[1]Ministerium für Handel und Industrie, "E-Commerce-Verbraucherbefragung 2025," dti.gov.ph Logistikanbieter betonen, dass faserbasierte Kartons die Kosten für das Volumengewicht senken und in reifen Märkten einen Zugang zum Recycling am Straßenrand von 79 % bieten – ein überzeugendes Argument, da die inländischen Kraftstoffkosten volatil bleiben.

Expansion des Lebensmittel- und Getränkeverarbeitungssektors

Zwischen 2024 und 2026 wurden mehr als 20 Milliarden PHP (352 Millionen USD) investiert, um die inländische Kapazität für Tiefkühlkost, Kekse, Kokosprodukte und Gewürze zu erweitern. Diese Projekte konzentrieren sich auf die Kühlketteninfrastruktur auf Luzon und sichern stetige Mengen an FDA-konformen, beschichteten, ungebleichten Kraftkartons mit Feuchtigkeitsbarrieren. Verarbeiter, die Substrate für den Lebensmittelkontakt zertifizieren, erlangen den Status eines bevorzugten Lieferanten, da Verarbeiter ihre Auditprotokolle verschärfen. Die Einführung elektronischer Produktregistrierungszertifikate ab Oktober 2025 erhöht die Rückverfolgbarkeitsanforderungen und kommt Betrieben zugute, die mit digitalem Chargenkodierung ausgestattet sind.

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Das Gesetz zur erweiterten Herstellerverantwortung (EPR) verpflichtet große Unternehmen, bis 2026 60 % ihrer Kunststoffproduktion zurückzugewinnen, was einen Wechsel zu recycelbaren Fasern begünstigt. Multinationale Verarbeiter investieren in Kapazitäten in Südostasien, um diesem Anstieg gerecht zu werden, während lokale Druckereien ihr Angebot an FSC-zertifizierten Substraten ausbauen. Staatliche Konsultationen zur Verwendung von Verbrauchsteuereinnahmen zur Finanzierung von Materialrückgewinnungsanlagen versprechen eine verbesserte Trennung und qualitativ hochwertigere Altpapierströme. Marken in den Bereichen Körperpflege und Haushaltspflege setzen auf hochwertiges gebleichtes Karton mit kompostierbaren Beschichtungen, um ihre unternehmerischen CO₂-Ziele zu erfüllen.

Zunehmende Einführung des Digitaldrucks

Hybride Offset-Flexo-Druckmaschinen und Tintenstrahllinien von der Rolle zum Bogen verkürzen die Rüstzeit von Stunden auf Minuten und reduzieren den Ausschuss um bis zu 40 %. Verarbeiter, die Cloud-Küchen und Mahlzeiten-Kit-Betreiber beliefern, passen Artwork-Batches nun über Nacht an und betten QR-Codes und Werbebotschaften ohne Plattenänderungen ein. Marken, die in benachbarte ASEAN-Mitglieder exportieren, fordern mehrsprachige Kartons – eine Anforderung, die am besten durch digitale Workflows erfüllt wird. Frühe Anwender in Metro Manila und Cebu sichern sich Prämienmargen im Austausch für Just-in-time-Lieferungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kartonpapierpreise | -1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Zellstoffproduktion | -0.9% | Landesweit | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Flexverpackungen | -0.7% | Lebensmittel- und Getränkesegmente | Mittelfristig (2–4 Jahre) |

| Stromversorgungsunterbrechungen | -0.5% | Luzon und Visayas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kartonpapierpreise

Der Referenzzellstoff stieg im Februar 2026 auf 740 USD pro Tonne – ein Anstieg von 15 % in sechs Monaten –, was die Margen der Verarbeiter einengte und vierteljährliche Preisanpassungsklauseln auslöste.[2]Investitionsrat, "Bericht über die philippinische Verpackungsindustrie 2025," boi.gov.ph Philippinische Verarbeiter importieren nahezu alle Primärfasern und sind damit Frachtpreisschwankungen und Wechselkursschwankungen ausgesetzt. Die Lagerbestände werden nun höher gehalten, aber das Vorhalten zusätzlicher Bestände belastet das Betriebskapital, insbesondere bei kleinen Druckereien, deren Kreditlinien begrenzt sind. Diese Bedingungen erschweren es den Verarbeitern, Festpreisverträge anzubieten, die viele Konsumgüterunternehmen bevorzugen. Bis sich das regionale Zellstoffangebot stabilisiert, wird die Kostenweitergabe uneinheitlich bleiben.

Begrenzte inländische Zellstoffproduktion erhöht die Importabhängigkeit

Das Land verfügt über keine kommerziellen Forstplantagen, und Umweltvorschriften schränken Großprojekte zur Holzgewinnung ein, sodass Verarbeiter auf containerisierte Zellstofflieferungen mit vier- bis sechswöchigen Vorlaufzeiten angewiesen sind. Importierte Fasern können die Substratkosten bei der Anlandung um 15 % erhöhen, was die Wettbewerbsfähigkeit gegenüber indonesischen und vietnamesischen Lieferanten, die integrierte Werke betreiben, verringert. Die Qualität von Recyclingfasern ist inkonsistent, da die Haushaltsmülltrennung nach wie vor schwach ist, was Werke dazu zwingt, unterhalb ihrer vollen Kapazität zu arbeiten. Verarbeiter diversifizieren ihre Beschaffung, aber die Spotmärkte bleiben empfindlich gegenüber geopolitischen Spannungen in wichtigen Lieferantenländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftpapier-Dominanz trifft auf gebleichtes Premium-Segment

Beschichtetes ungebleichtes Kraftpapier erzielte im Jahr 2025 einen Marktanteil von 32,83 % am philippinischen Faltkartonmarkt, gestützt auf seine Recyclingfähigkeit und Eignung für lebensmittelkontaktrelevante Anwendungen. Solid Bleached Sulfate wird voraussichtlich alle anderen Materialien mit einer CAGR von 7,76 % übertreffen, beflügelt durch Premium-Kosmetik- und Pharmaeinführungen, die hochhelle Substrate und manipulationssichere Siegel erfordern. Die dem beschichteten ungebleichten Kraftpapier zugeschriebene Marktgröße des philippinischen Faltkartonmarkts wird parallel zum Wachstum von Tiefkühlkost und Schnellrestaurants steigen. Pharmahersteller, die Kartons für orale Feststoffe beschaffen, spezifizieren bereits kindersichere Designs, die hochwertiges gebleichtes Karton bevorzugen.

Solid Bleached Sulfate profitiert zusätzlich von der steigenden Nachfrage nach Luxusveredelungen wie Prägungen und metallischen Akzenten in Hautpflegelinien, die über Kaufhäuser und E-Commerce-Plattformen vertrieben werden. Faltkartonkarton bietet eine kostengünstige Option für Trockenlebensmittel und Haushaltswaren des mittleren Segments, während weiß kaschierter Graukarton in Schuhkartons und Industrieverpackungen bestehen bleibt, wo Ästhetik hinter dem Preis zurücksteht. Recyclingfaserqualitäten gewinnen schrittweise an Bedeutung, da die EPR-Compliance Markeninhaber dazu veranlasst, Recyclingfähigkeitswerte auf Frontverpackungsgrafiken zu veröffentlichen.

Nach Drucktechnologie: Flexodruck-Volumen, digitale Agilität

Flexografische Systeme machten 2025 dank hoher Liniengeschwindigkeiten und wasserbasierter Tinten, die Lebensmittelsicherheitsvorschriften erfüllen, 39,53 % der Produktion aus, aber der durch Digitaldruckmaschinen angetriebene philippinische Faltkartonmarkt wächst am schnellsten, entsprechend der prognostizierten CAGR von 8,34 %. Verarbeiter nutzen eine feste Farbpalette im Flexodruck, um Waschvorgänge bei Hochvolumen-Snack- und Getränkekartons zu reduzieren, während sie digitale Linien für Abonnementboxen und Sonderauflagen reservieren.

Der Digitaldruckanteil, der in Kurzauflagen-Nischen bei 20–30 % liegt, gedeiht durch die Nachfrage nach variablen QR-Codes und dynamischen Aktionen, die von Cloud-Küchen und Direct-to-Consumer-Marken genutzt werden. Hybride Offset-Flexo-Druckmaschinen ermöglichen es Druckereien, fotografische Bilder mit Hochgeschwindigkeitslackierung in einem Durchgang zu kombinieren, wobei der Kostenvorteil des Flexodrucks bei langen Auflagen erhalten bleibt und gleichzeitig die Offsetqualität erreicht wird. Lithografische Druckmaschinen bleiben für Ultra-Premium-Kategorien glaubwürdig, während Tiefdruck selten vorkommt, da wenige lokale Projekte die Schwelle von einer halben Million Einheiten überschreiten.

Nach Endverbraucherbranche: Lebensmittel als Anker, E-Commerce als Beschleuniger

Lebensmittel- und Getränkehersteller lieferten 2025 43,52 % der Nachfrage und sind damit das Rückgrat der philippinischen Faltkartonindustrie. Kartons für Dosenfisch, Kekse und Gewürzpulver enthalten zunehmend Feuchtigkeitsbarrierebeschichtungen, die dazu beitragen, die Haltbarkeit in feuchten Klimazonen zu verlängern. Die Marktgröße des philippinischen Faltkartonmarkts für E-Commerce- und regalfertige Verpackungen wird voraussichtlich schneller als jede andere Branche mit einer CAGR von 7,96 % wachsen, unterstützt durch Cloud-Küchen, Mahlzeiten-Kit-Betreiber und Online-Lebensmittelportale.

Steigende Gesundheitsausgaben erhöhen das Volumen pharmazeutischer Kartons, da das Gesundheitsministerium Onkologie- und Impfprogramme ausweitet. Körperpflegemarken wechseln zu hochwertigem gebleichtem Karton, um Nachhaltigkeitsnachweise zu vermitteln, während einige Massenmarkt-SKUs aus Kostengründen weiterhin auf Flexibelbeutel setzen. Elektronik und Kleingeräte erfordern antistatische Einlagen, während Tabakverpackungen strengen Verbrauchsteuer- und Gesundheitswarnvorschriften unterliegen, die eine serialisierte Rückverfolgbarkeit erfordern.

Geografische Analyse

Groß-Metro-Manila und Zentralluzon machen mehr als 70 % der nationalen Nachfrage aus, da sie die größten Cluster von Lebensmittelverarbeitern, Pharmabetrieben und Fulfillment-Centern beherbergen. Die Nähe der Industriezonen Batangas und Cavite zu den Häfen Manilas verkürzt die Transitzeiten für Verarbeiter, die Just-in-time-Kartons liefern. Wiederkehrende Netzwarnungen im April 2026 zwangen Betriebe jedoch zur Installation von Notstromaggregaten, was die Energiekosten um 8–12 % erhöhte und das Betriebskapital kleiner Druckereien belastete.

Cebu verankert die Nachfrage in den Visayas und beliefert regionale Exporteure von getrockneten Mangos und verarbeitetem Meeresfrüchten, doch Gelbwarnungen Anfang 2026 begrenzten das Produktionswachstum. Kokosnussverarbeiter auf Mindanao bestellen Kartons bei Luzon-Verarbeitern und nehmen zusätzliche Frachtkosten in Kauf, da die lokale Kapazität begrenzt bleibt. Der Inselversand erhöht die Logistikkosten um 10–15 %, aber die Konsolidierung von Bestellungen über Manila-Hubs mildert einen Teil dieses Nachteils.

Die staatliche Durchsetzung der EPR und bevorstehende Verbrauchsteuern auf Einwegkunststoffe ermutigen Einzelhändler in städtischen Zentren, Kunststofftüten durch Faltkartons zu ersetzen. Gemeinden, die Gebühren von 1,20 USD auf Einwegkunststoffartikel erheben, leiten die Einnahmen an Materialrückgewinnungsanlagen weiter, verbessern die Abfalltrennung und steigern die Qualität von Recyclingfasern.[3]Meralco, "Wartungshinweise April 2026," meralco.com.ph Diese Maßnahmen unterstützen die langfristige Kartonpenetration auch in abgelegenen Provinzen, sobald die Sammelinfrastruktur ausgereift ist.

Wettbewerbslandschaft

Der philippinische Faltkartonmarkt weist eine moderate Fragmentierung auf, wobei die zehn größten Akteure etwa 55–60 % des nationalen Volumens auf sich vereinen. Smurfit WestRock hat bereits mehr als 400 Millionen USD an Fusionssynergien realisiert und verkauft Kartonlösungen an multinationale Kunden im asiatisch-pazifischen Raum.[4]Smurfit WestRock, "Ergebnismitteilung Q1 2026," smurfitwestrock.com Mondis Expansion in Südostasien im Wert von 1,2 Milliarden EUR (1,32 Milliarden USD) unterstreicht die strategische Ausrichtung auf faserbasierte Verpackungen in der Region. Amcors Übernahme von Berry Global für 8,43 Milliarden USD stärkt den Cross-Selling-Ansatz bei Kunden, die sowohl flexible als auch starre Formate kaufen.

Inländische Marktführer wie Printwell, VJ7 Printing und Papercon verfügen über enge Beziehungen zu Schnellrestaurants und FMCG-Marken und punkten durch Designflexibilität und Direktlieferungen für kurzfristige Aktionen. Printwells Acht-Stationen-Fusionslinie reduziert den Rüstabfall um bis zu 40 %, während VJ7s Heidelberg Speedmaster CX 104 spezielle Halal-Kartons für den Nahen Osten verarbeitet. Papercon nutzt eine sechzigjährige Erfolgsbilanz und ISO-9001-Zertifizierung, um Großvolumenkunden wie Jollibee und Procter & Gamble zu bedienen.

Wachstumspotenzial konzentriert sich auf digitale Kleinstauflagen für Cloud-Küchen, pharmazeutische Serialisierung und kompostierbare Barrierebeschichtungen im Vorfeld der bevorstehenden Kompostierbarkeitsrichtlinien des Büros für philippinische Standards. Rengos schrittweise Kapitalbeteiligungen an indonesischen Verpackungsunternehmen deuten auf ein Szenario hin, in dem zusätzliche südostasiatische Vermögenswerte die philippinische Nachfrage bedienen könnten, sollten lokale Verarbeiter Schwierigkeiten beim Skalieren haben. Die Wettbewerbsintensität bleibt hoch, da multinationale Unternehmen wachstumsstarke Segmente verfolgen, während Nischen-Lokalanbieter durch geografische Nähe und maßgeschneiderten Service differenzieren.

Marktführer der philippinischen Faltkartonindustrie

Cr8tive Boxes & Labels Corporation

Oji Holdings Corporation

Tetra Pak (Philippines), Inc.

The House Printers Corporation

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die Nationale Netzgesellschaft der Philippinen gab Gelbwarnungen für Luzon und Visayas heraus und nahm 5.137,2 MW vom Netz, was Verarbeiter zur Umplanung der Produktion zwang.

- April 2026: Meralco führte Wartungsabschaltungen in wichtigen Industrieparks durch und störte Just-in-time-Lieferungen für Lebensmittelverarbeiter.

- Februar 2026: Der Zellstoff-Referenzpreis erreichte 740 USD pro Tonne, ein Anstieg von 15 % in sechs Monaten, was Neuverhandlungen von Verarbeiterverträgen auslöste.

- Januar 2026: Das Zollamt setzte Verbrauchsteuererhöhungen auf Tabak um und beschleunigte die Nachfrage nach rückverfolgbaren Faltkartons.

Berichtsumfang des philippinischen Faltkartonmarkts

Der Berichtsumfang umfasst die Analyse des Faltkartonmarkts auf den Philippinen mit Fokus auf aktuelle Trends, Wachstumstreiber, Herausforderungen und Chancen. Diese Kartons sind leicht, recycelbar und individuell anpassbar, was sie zu einer bevorzugten Verpackungswahl macht. Der Bericht bietet Einblicke in die Marktdynamik, die Wettbewerbslandschaft und wichtige Entwicklungen, die den Faltkartonmarkt auf den Philippinen prägen.

Der Bericht über den philippinischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkartonkarton, beschichtetes ungebleichtes Kraftpapier, weiß kaschierter Graukarton und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkartonkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| Weiß kaschierter Graukarton |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkartonkarton | |

| Beschichtetes ungebleichtes Kraftpapier | |

| Weiß kaschierter Graukarton | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der philippinische Faltkartonmarkt derzeit, und wie schnell wächst er?

Die Marktgröße des philippinischen Faltkartonmarkts beträgt 410,78 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 560,87 Millionen USD erreichen, mit einer CAGR von 6,43 % über den Zeitraum (Mordor Intelligence).

Welches Material hat den größten Anteil an der Faltkarton-Nachfrage auf den Philippinen?

Beschichtetes ungebleichtes Kraftpapier führte den Markt 2025 mit einem Anteil von 32,83 % an, bedingt durch seine Festigkeit und Recyclingfähigkeit.

Welche Drucktechnologie wächst am schnellsten?

Digitaldruck wird voraussichtlich bis 2031 eine CAGR von 8,34 % erzielen, da Cloud-Küchen und Direct-to-Consumer-Marken Kurzauflagen-Kartons mit variablen Daten anfordern.

Wie werden geplante Verbrauchsteuern auf Kunststoffe die Karton-Nachfrage beeinflussen?

Steuern von bis zu 150 PHP pro kg (2,65 USD) auf Einwegkunststoffe werden Kartonpapieralternativen kostenwettbewerbsfähiger machen und Markeninhaber dazu ermutigen, Faltkartons für regalfertige Verpackungen einzusetzen.

Welches Endverbrauchersegment bietet das größte Wachstumspotenzial?

E-Commerce und regalfertige Verpackungen werden voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen und damit Lebensmittel, Körperpflege und Pharmazeutika übertreffen.

Was sind die größten Herausforderungen für Verarbeiter?

Volatile Zellstoffpreise, begrenzte inländische Faserversorgung, intermittierende Stromausfälle und Wettbewerb durch Flexverpackungen belasten die Margen und Planungszyklen der Verarbeiter.

Seite zuletzt aktualisiert am: