Marktgröße und Marktanteil des chilenischen Faltkarton-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

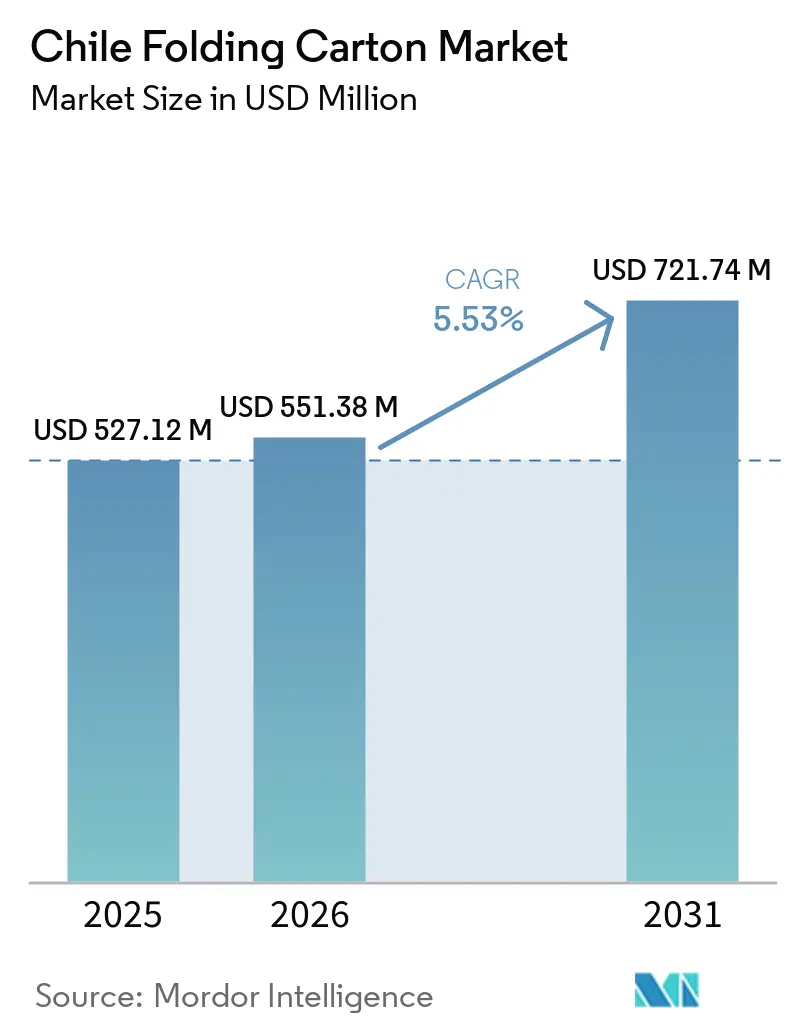

| Marktgröße im Basisjahr (2025) | 527.12 Millionen US-Dollar |

| Marktgröße (2026) | 551.38 Millionen US-Dollar |

| Marktgröße (2031) | 721.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

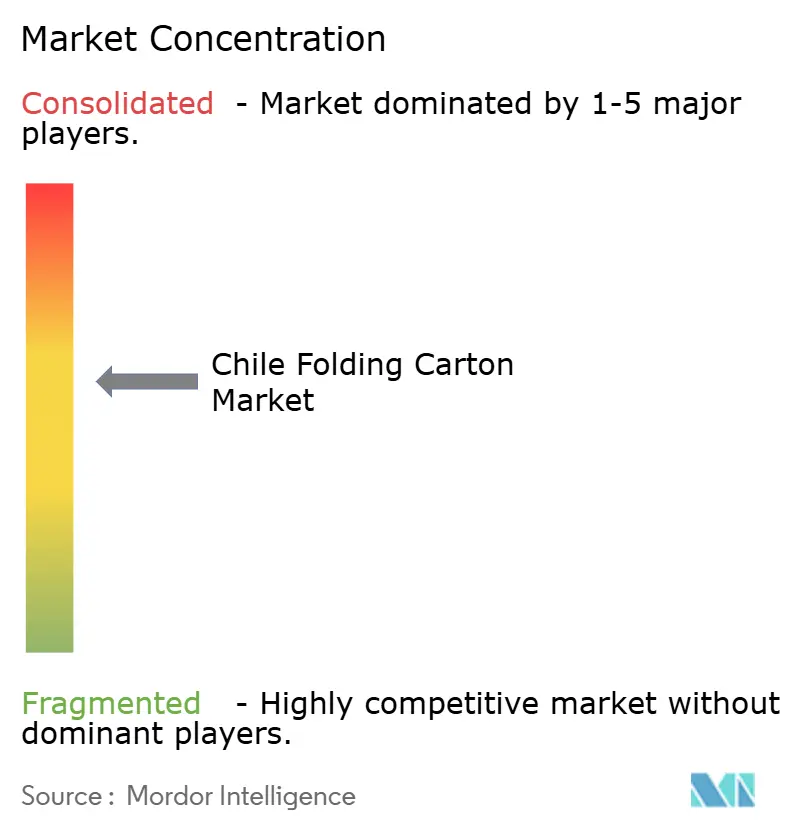

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Faltkarton-Marktes von Mordor Intelligence

Die Marktgröße des chilenischen Faltkarton-Marktes wird voraussichtlich 527,12 Millionen USD im Jahr 2025, 551,38 Millionen USD im Jahr 2026 betragen und bis 2031 einen Wert von 721,74 Millionen USD erreichen, mit einer CAGR von 5,53 % von 2026 bis 2031. Die Nachfrage wächst, da Santiago seine Rolle als regionaler Verpackungsknotenpunkt festigt, der Chiles exportorientierte Agrarindustrie und ein schnell wachsendes E-Commerce-Ökosystem bedient. Erweiterte Herstellerverantwortungsregeln drängen Markeninhaber zu recycelbaren Substraten, während das Einwegkunststoffgesetz die Fasersubstitution in den Bereichen Gastronomie, Lebensmitteleinzelhandel und Lieferung auf der letzten Meile beschleunigt. Integrierte Akteure investieren in feuchtigkeitsbeständige Kraftqualitäten, Digitaldruck und Automatisierung, um Zellstoffpreisschwankungen, Lagerrobotik und Anforderungen an verkaufsfertige Regalpräsentation zu bewältigen. Gleichzeitig stehen unabhängige Verarbeiter unter Margendruck durch Zellstoffvolatilität, Währungsschwankungen und die Kapitalkosten für Druckmaschinen mit variablen Daten, was eine schrittweise Konsolidierung hin zu vertikal integrierten Werken begünstigt, die Versorgungssicherheit und Kreislaufwirtschaftskonformität gewährleisten können.

Wichtigste Erkenntnisse des Berichts

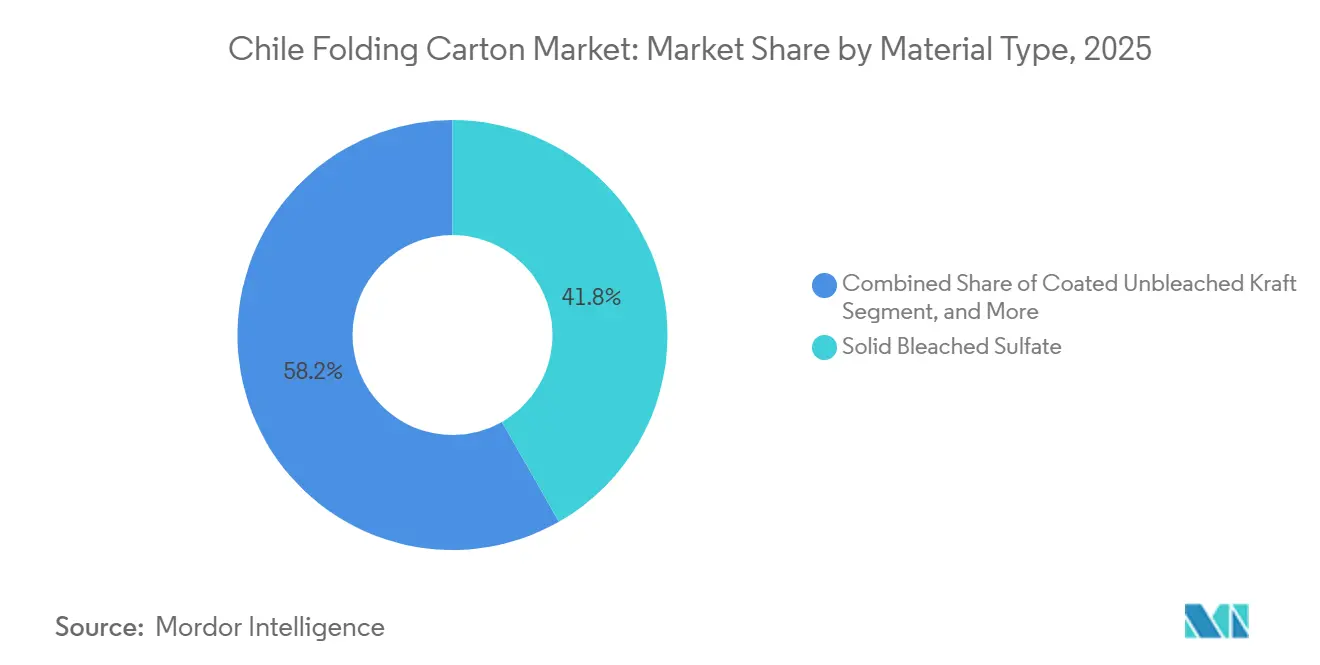

- Nach Materialtyp entfiel auf Solid Bleached Sulfate ein Anteil von 41,76 % am chilenischen Faltkarton-Markt im Jahr 2025.

- Nach Drucktechnologie wird die Marktgröße des chilenischen Faltkarton-Marktes für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen.

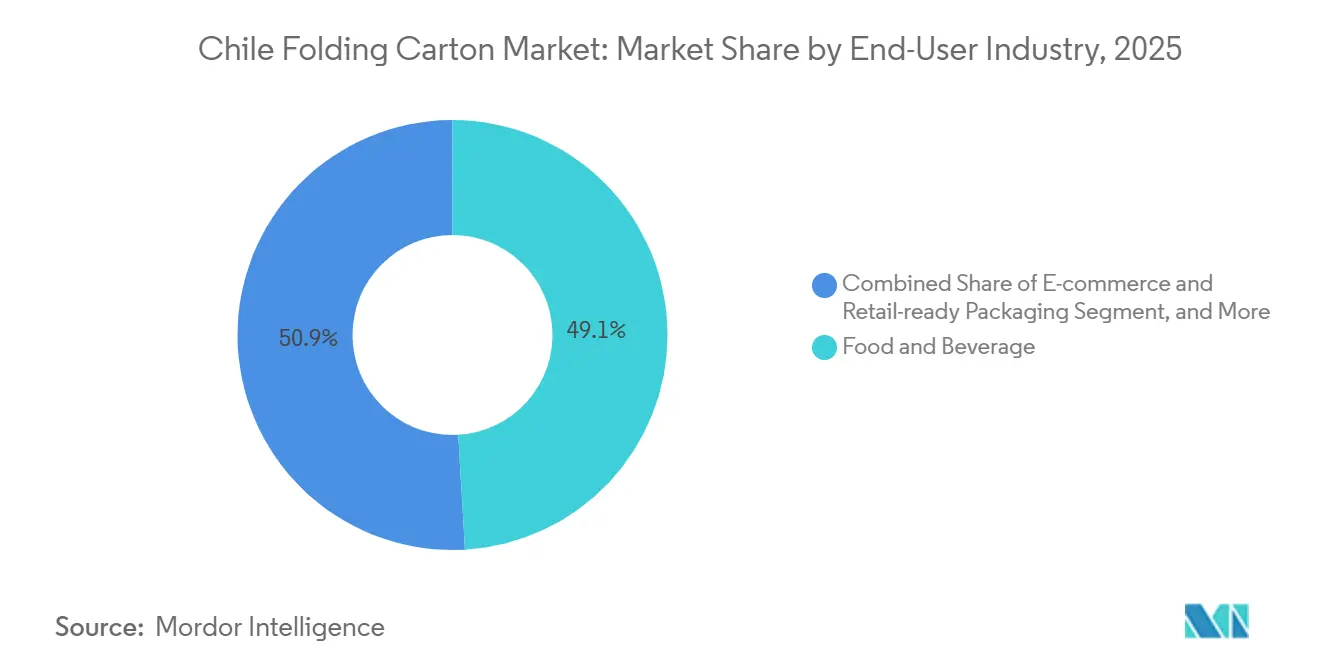

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche ein Anteil von 49,07 % am chilenischen Faltkarton-Markt im Jahr 2025.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Faltkarton-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen Verpackungslösungen | +1.2% | National, frühe Gewinne in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Expansion von Chiles verarbeitetem Lebensmittelexportsektor | +1.1% | National, exportorientierte Regionen (Maule, O'Higgins, Biobío) | Langfristig (≥ 4 Jahre) |

| Steigende E-Commerce-Volumina mit Bedarf an Sekundärverpackungen | +0.9% | Großraum Santiago, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung verkaufsfertiger Verpackungen durch Einzelhandelsketten | +0.6% | National, konzentriert im Großraum Santiago | Mittelfristig (2–4 Jahre) |

| Anstieg des Kleinseriendigitaldrucks für Personalisierung | +0.5% | Santiago, Valparaíso, Handwerksbierregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Kreislaufwirtschaftspraktiken | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen Verpackungslösungen

Das Decreto 12, das 2024 im Rahmen des chilenischen Rahmens für erweiterte Herstellerverantwortung erlassen wurde, legt Sammelziele für Karton fest, die von 30 % im Jahr 2026 auf 60 % bis 2030 steigen und damit die Konformitätsgebühren für Marken senken, die recycelbare Kartons anstelle von Mehrschichtlaminaten verwenden. Das Gesetz 21.368 verbietet nicht recycelbare Lebensmittelservicebehälter und setzt Mindestschwellenwerte für Recyclingmaterialanteile durch, die die Kostenlücke zwischen Jungfernkunststoffen und faserbasierenden Substraten verringern. CMPCs Pulp-T-Eierkartons, hergestellt aus recycelten Fasern und Teerückständen, veranschaulichen, wie Verarbeiter das Produktdesign an Kreislaufmandaten ausrichten. Das robotergestützte Verteilzentrum von Walmart Chile verlangt Kartons, die Recycelbarkeit mit Druckfestigkeit verbinden, was beweist, dass Nachhaltigkeit mit Leistung koexistieren muss. Die Kartonwiederverwendungsmaschinen von Cencosud für die E-Commerce-Auftragsabwicklung unterstreichen, in welchem Ausmaß große Einzelhändler Kreislaufkosten internalisieren und faserbasierte Füllmaterialien vorschreiben.

Expansion von Chiles verarbeitetem Lebensmittelexportsektor

Die agrarindustriellen Exporte erreichten 2025 einen Wert von 3,392 Milliarden USD, ein Anstieg von 33 % gegenüber dem Vorjahr, während die Kirschlieferungen auf 625.000 Tonnen stiegen, von denen 91 % in Kühlcontainern nach China transportiert wurden. Coated Unbleached Kraft-Kartons halten der Kondensation während transpazifischer Transporte stand, was ihre Überperformance gegenüber dem gesamten chilenischen Faltkarton-Markt erklärt. Weinexporteure verlassen sich weiterhin auf hochgrafische SBS-Geschenkboxen zum Schutz von Lieferungen im Wert von 1,26 Milliarden USD.[1]Wines of Chile, "Exportaciones de Vino 2025," Winesofchile.org Nussexporte im Wert von 643 Millionen USD erfordern manipulationssichere Kartons mit Feuchtigkeitsbarrieren. Phytosanitäre Vorschriften der SAG schreiben Rückverfolgbarkeitsetiketten mit variablen Daten vor und fördern die Einführung von Digitaldruckmaschinen.

Steigende E-Commerce-Volumina mit Bedarf an Sekundärverpackungen

Der Online-Einzelhandel überstieg 2025 einen Wert von 10 Milliarden USD und wächst jährlich um 7–10 %, wobei der Lebensmittel-E-Commerce allein 1,9 Milliarden USD erreichte. Faltkartons werden wegen ihrer Barcode-Lesbarkeit und Stapelbarkeit in automatisierten Fulfillment-Centern bevorzugt. Die Anlage mit 64 Robotern von Walmart Chile setzt strenge Maßtoleranzen durch, die Verarbeiter belohnen, die in präzises Stanzen und Rillen investieren. Die Kartonwiederverwendungsinitiative von Cencosud zeigt, wie Einzelhändler Luftpolsterfolie durch kartonbasierte Füllmaterialien ersetzen. Das E-Commerce-Verpackungssegment, das 2024 einen Wert von 0,61 Milliarden USD hatte, wird voraussichtlich bis 2033 mit einer CAGR von 17,42 % wachsen, weit vor dem breiteren chilenischen Faltkarton-Markt.

Zunehmende Einführung verkaufsfertiger Verpackungen durch Einzelhandelsketten

Große Supermärkte standardisieren nun auf verkaufsfertige Formate, die den Arbeitsaufwand im Geschäft reduzieren. Walmart Chile meldet eine Bestellgenauigkeit von 99,9 %, ein Wert, der von Kartons abhängt, die für die robotergestützte Handhabung ausgelegt sind. Die Einführung von Einzelhandelsverpackungen nimmt in Santiago und Sekundärstädten zu, da Ketten eine schnellere Nachfüllung anstreben, was Verarbeiter dazu veranlasst, Mikrowelleneinlagen mit hochgrafischen Außenseiten für gleichzeitigen Schutz und Werbung zu kombinieren. Die Akzeptanz verkaufsfertiger Verpackungen ergänzt auch staatliche Nachhaltigkeitsziele, indem Stretchfolie und Schrumpffolie im Hinterlagerbereich minimiert werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Jungfaserzellstoffpreise | -0.7% | National, verbunden mit globalen Zellstoffmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapazität der inländischen Recyclinginfrastruktur | -0.5% | National, akut in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für Digitaldruckgeräte | -0.3% | National, betrifft kleine und mittelgroße Verarbeiter | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch flexible Kunststoffalternativen | -0.4% | National, konzentriert in den Segmenten Snacks und Tiernahrung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Jungfaserzellstoffpreise

Die globalen Langfaserzellstoffpreise fielen im ersten Quartal 2025 um 18 % gegenüber dem Vorjahr, dennoch sahen sich chilenische Verarbeiter aufgrund von Währungsschwankungen und Frachtengpässen weiterhin mit Kostensteigerungen konfrontiert. Integrierte multinationale Unternehmen wie Smurfit WestRock mindern die Volatilität durch eigenen Zellstoff, einschließlich einer Kapazitätserweiterung von 150 Millionen USD im brasilianischen Werk Três Barras, die für 2027 geplant ist. Unabhängige Verarbeiter haben keine Absicherungsmöglichkeiten, müssen die Versorgung vierteljährlich neu verhandeln und absorbieren häufig Kostenschwankungen von 10–15 %, die die Margen drücken und Kapitalinvestitionen verzögern.

Begrenzte Kapazität der inländischen Recyclinginfrastruktur

Chile verwertete 2025 nur 48,3 % des Kartons und 3,2 % der Getränkekartons. Ländliche Gemeinden verfügen über eine minimale Abholabdeckung, sodass Verarbeiter Aufschläge für knappen Recyclingzellstoff zahlen. Während die Anlage von Integrity in Quilicura und die Linie von Tetra Pak in San Bernardo Kapazitäten hinzufügen, deckt die kombinierte Produktion von 27.000 Tonnen weniger als 6 % der geschätzten 500.000 oder mehr Tonnen jährlich verbrauchter Kartons ab. Die Versorgungslücke zwingt zur Abhängigkeit von importierten Altfasern und setzt Verarbeiter Fracht- und Wechselkursrisiken aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftsubstrate gewinnen durch Kaltkettenexporte

Solid Bleached Sulfate dominierte den chilenischen Faltkarton-Markt mit einem Anteil von 41,76 % im Jahr 2025, dank Kosmetik, Pharmazeutika und Premium-Weinboxen, die hohe Weiße und Druckgenauigkeit erfordern. Coated Unbleached Kraft, bevorzugt wegen seiner Feuchtigkeitsbeständigkeit, übertrifft den Durchschnitt der Marktgröße des chilenischen Faltkarton-Marktes mit einer CAGR von 6,71 % bis 2031, was die Kirschexporte widerspiegelt, die auf Kartons angewiesen sind, die feuchte Kühlreisen nach China überstehen können. Folding Boxboard profitiert vom Altfaserstrom von Sorepa, während White Line Chipboard preissensible Käufer im Bereich Haushaltswaren findet.

Amcors AmFiber-Schalen, die 2026 vorgestellt wurden, zeigen hybride Faser-plus-Barriere-Strukturen, die die Grenzen zwischen Karton und Formfasern verwischen und das Wachstum in Richtung Spezialqualitäten lenken könnten.[2]Amcor, "AmFiber Tray Launch," Amcor.com Recyclingmaterialmandaten, die in Gesetz 21.368 verankert sind, kippen das Gleichgewicht weiter zugunsten von Kraft- und Boxboard-Qualitäten, die Kreislaufwirtschaftsnachweise liefern, ohne die strukturelle Integrität zu beeinträchtigen. Integrierte Werke passen Rezepturen an, um Jungfaser- und Recyclingzellstoff auszubalancieren, wodurch Kosten während Zellstoffhochphasen stabilisiert und Lebenszyklusbewertungen verbessert werden, die Exportkäufern in Europa und Nordamerika präsentiert werden.

Nach Drucktechnologie: Digitale Personalisierung skaliert

Lithografiedruckmaschinen machen weiterhin 46,12 % des gedruckten Volumens aus, insbesondere bei großen Lebensmittelmarken, die Pantone-Genauigkeit und Spotlacke verlangen. Dennoch weist der Digitaldruck mit einer CAGR von 7,17 % bis 2031 das schnellste Wachstum auf, da Handwerksbrauereien, Spezialitätskaffeeröster und DTC-Snackmarken Auflagen von unter 2.000 Einheiten mit individualisierten QR-Codes oder Influencer-Artwork anfordern. Der Markt für digitale Druckgeräte in Südamerika überschritt 2024 einen Wert von 159,22 Millionen USD, und Santiago gewinnt einen überproportionalen Anteil aufgrund seines Start-up-Ökosystems.

Hybride Flexo-Digital-Linien entstehen und bieten variable SKUs, ohne die engen Lieferzeitfenster der chilenischen Faltkarton-Branche zu überschreiten. Hohe Maschinenkosten zwischen 500.000 und 2 Millionen USD schrecken kleine Verarbeiter ab, aber Leasing- und Auftragsdruckmodelle senken die Einstiegshürden. Die Robotik von Walmart Chile erfordert eine perfekte Barcode-Platzierung und drängt Verarbeiter zu digitalen Korrekturworkflows. Der Anteil des Tiefdrucks schrumpft jedes Jahr und ist auf Zigaretten und hochvolumige Snacks beschränkt, während Siebdruck und Folienveredelung Nischen bleiben, aber für Luxuskosmetik und Feiertagsgeschenkverpackungen unverzichtbar sind.

Nach Endverbraucherbranche: E-Commerce eilt voraus

Lebensmittel und Getränke dominierten die Nachfrage im Jahr 2025, aber E-Commerce und verkaufsfertige Verpackungen sind der herausragende Wachstumsbereich mit einer CAGR von 7,85 % auf der Grundlage von Chiles Online-Einzelhandelsmarkt von 10 Milliarden USD. Kartons, die für ein frustrationsfreies Auspacken, einfache Rücksendungen und automatisierte Erkennung ausgelegt sind, liefern einen Mehrwert weit über ihrem Tonnageanteil hinaus und steigern die Margen für Verarbeiter, die sich auf diese Nische spezialisieren. Gesundheitswesen und Kosmetik verlangen SBS für Manipulationsschutzsiegel und taktile Oberflächen, während Elektronik antistatische Einlagen und gepolsterte Einlagen erfordert.

Tabak, obwohl schrumpfend, verwendet weiterhin hochsichere Kartons mit holografischen Fäden, die durch chilenische Steuervorschriften vorgeschrieben sind. Flexible Kunststoffe bleiben ein starker Konkurrent bei Snacks und Tiernahrungsbeuteln, doch das Kunststoffverbot und die Recyclingmaterialschwellenwerte drängen die Volumina schrittweise in Richtung Faseralternativen. Verarbeiter, die Feuchtigkeitsbarrieren integrieren oder Kartonhüllen mit Mono-PET-Einlagen kombinieren, können Umstiegsvolumina gewinnen, ohne den Schutz zu beeinträchtigen.

Geografische Analyse

Die Nachfrage im chilenischen Faltkarton-Markt ist stark im Großraum Santiago konzentriert, der etwa 40 % des nationalen Verbrauchs und den Großteil der Verarbeitungskapazität beherbergt. Der Hafenkomplex von Valparaíso verankert die Exportströme, insbesondere für Wein in die Vereinigten Staaten und nach Europa. Biobío, Maule und O'Higgins beherbergen Zellstoff- und Papierfabriken sowie agrarindustrielle Exportverpackungsbetriebe, die eine Just-in-time-Hülsenversorgung benötigen. Die geografische Konzentration schafft Logistikeffizienzen für große Verarbeiter, setzt den Markt aber auch Santiago-zentrierten Risiken aus, darunter seismische Anfälligkeit, Arbeitskonflikte und Infrastrukturengpässe während der Exportspitzensaison.

Diese Clusterbildung schafft Frachteffizienzen für große integrierte Werke, setzt die Lieferkette jedoch seismischen Risiken und gelegentlichen Hafenstaus während der Kirschspitzensaison aus. Die Exportorientierung unterscheidet Chile von seinen größeren südamerikanischen Nachbarn. Die Kirschexporte wuchsen 2025 um 51 % auf 625.000 Tonnen und sind auf Kraftkartons mit hoher Stapelfestigkeit angewiesen. Selbst als das inländische Weinvolumen um 1,3 % zurückging, blieb die Nachfrage nach Premium-Kartons aufgrund des Markenaufbaubedarfs in Asien und Europa stabil.

Das regionale Zellstoffüberangebot bedeutet, dass asiatischer Karton die Andenmärkte überfluten könnte, da mexikanische Zölle chinesisches Angebot nach Süden umlenken und den Preisdruck in Chile erhöhen. Der Kauf von Ecuadors Cartomanabí durch Smurfit WestRock im Jahr 2026 signalisiert ein Rennen um regionale Größe, das eine grenzüberschreitende Ausbalancierung von Nachfrageschwankungen ermöglicht. Chiles strenges Ley REP und das Kunststoffgesetz wirken als nichttarifäre Handelshemmnisse, da importierte Verpackungen denselben Recyclingmaterialtests unterliegen, was das Spielfeld zugunsten lokaler Verarbeiter ebnet, die bereits auf Kreislaufziele ausgerichtet sind.

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch, angeführt von den multinationalen Unternehmen Smurfit WestRock, Amcor und Mondi sowie den inländischen Namen Cartones del Pacífico und Envases del Pacífico. Smurfit WestRock erzielte 2025 einen Umsatz von 2,113 Milliarden USD im südamerikanischen Verpackungsgeschäft und steigert die Zellstoffproduktion in Três Barras um bis zu 10 %, um sich gegen externe Zellstoffschocks abzusichern.[3]Smurfit WestRock, "Annual Report 2025," Smurfitkappa.com Envases del Pacífico verzeichnete 2024 einen Nettoverlust von 1,06 Millionen USD, was zeigt, wie Größe und Integration die Rentabilität in der chilenischen Faltkarton-Branche bestimmen.

CMPCs Investitionswelle von 65 Millionen USD umfasst Formfasern, wasserbasierte Lacke und feuchtigkeitstrennbare Lachseinlagen und zielt auf Premium-Exportnischen ab.[4]CMPC, "Innovaciones de Empaques 2025," CMPC.com Mondis Investitionsprogramm von 1,2 Milliarden EUR (1,3 Milliarden USD), das bis Ende 2024 weitgehend abgeschlossen war, fügt Wellpappe- und Flexibelkapazitäten in Osteuropa hinzu, um globale Netzwerke zu versorgen und Preiswettbewerb in Chile zu ermöglichen. Amcors Kooperation mit Metsä und G. Mondini im April 2026 bringt Faserschalen mit mehr als 80 % Recycelbarkeit und positioniert das Unternehmen für Wachstum bei gekühlten Lebensmitteln.

Kleinere Verarbeiter ohne Digitaldruckmaschinen oder geschlossene Faserquellen riskieren Margenerosion, da Einzelhändler EPR-Durchleitungskosten einfordern und Prüfpfade für Recyclingmaterialanteile verlangen. Strategische Maßnahmen konzentrieren sich auf E-Commerce-spezifische Formate, variable Datenpersonalisierung und hybride Kartons, die Barriereinlagen mit Kraftaußenseiten verbinden. Der Zugang zu Recyclingfasern und Kapital für Automatisierung definiert Wettbewerbsvorteile nun stärker als die reine Verarbeitungskapazität.

Marktführer der chilenischen Faltkarton-Branche

Smurfit WestRock plc

Amcor plc

International Paper Company

Mondi plc

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Amcor, Metsä Group und G. Mondini stellten ein integriertes Faserschalensystem mit einer live auf der Interpack demonstrierten Faserwiedergewinnung von mehr als 80 % vor, das auf Hersteller gekühlter Lebensmittel abzielt.

- März 2026: Smurfit WestRock erwarb Ecuadors Cartomanabí und fügte seinem südamerikanischen Portfolio 50.000 Tonnen Faltkartonkapazität hinzu.

- März 2025: Klabin startete das Piracicaba-II-Projekt in Brasilien im Wert von 1,56 Milliarden BRL (312 Millionen USD) und steigerte damit die Wellpappeversorgung nach Chile.

- Februar 2025: Integrity eröffnete Chiles größte Kartonrecyclinganlage in Quilicura, eine Investition von 6 Milliarden CLP (6,64 Millionen USD), die 20.000 Tonnen Kapazität hinzufügt.

Berichtsumfang des chilenischen Faltkarton-Marktes

Der Faltkarton-Markt ist die Branche, die papierkartonbasierte Verpackungslösungen produziert, vertreibt und verwendet, die üblicherweise für Konsumgüter, Lebensmittel, Getränke und andere Produkte eingesetzt werden. Dieser Bericht analysiert die Markttrends, Wachstumstreiber, Herausforderungen und Chancen, die spezifisch für den chilenischen Faltkarton-Markt sind.

Der Bericht über den chilenischen Faltkarton-Markt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Folding Boxboard, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und verkaufsfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Folding Boxboard |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und verkaufsfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Folding Boxboard | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und verkaufsfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Faltkarton-Markt derzeit und welches Wachstum wird erwartet?

Die Marktgröße des chilenischen Faltkarton-Marktes erreichte 2026 einen Wert von 551,38 Millionen USD und wird bis 2031 voraussichtlich 721,74 Millionen USD erreichen, was einer CAGR von 5,53 % entspricht.

Welcher Materialtyp wächst in Chiles Kartonsegment am schnellsten?

Coated Unbleached Kraft wird bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen, da Exporteure feuchtigkeitsbeständige, kaltkettengeeignete Kartons suchen.

Wie beeinflusst der E-Commerce die Anforderungen an das Kartondesign?

Online-Einzelhandelsumsätze von mehr als 10 Milliarden USD treiben die Nachfrage nach Sekundärkartons an, die für die robotergestützte Handhabung, einfaches Öffnen und reibungslose Rücksendungen optimiert sind.

Welche regulatorischen Maßnahmen prägen Verpackungsentscheidungen?

Ley REP und das Einwegkunststoffgesetz setzen Sammelziele und Recyclingmaterialschwellenwerte durch, die recycelbare Faserkartons gegenüber Kunststoffalternativen begünstigen.

Warum sind Zellstoffpreisschwankungen ein wesentliches Risiko für Verarbeiter?

Die Volatilität der Jungfaserkosten, verstärkt durch Währungsschwankungen, kann die Inputkosten um 10–15 % pro Quartal verschieben und die Margen von Verarbeitern ohne eigenen Zellstoff drücken.

Welche Drucktechnologie gewinnt in Chile Marktanteile?

Der Digitaldruck wächst mit einer CAGR von 7,17 %, da Handwerksgetränke- und DTC-Marken Kleinserien mit personalisierten Grafiken und QR-basierter Rückverfolgbarkeit benötigen.

Seite zuletzt aktualisiert am: