Größe und Marktanteil des kolumbianischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

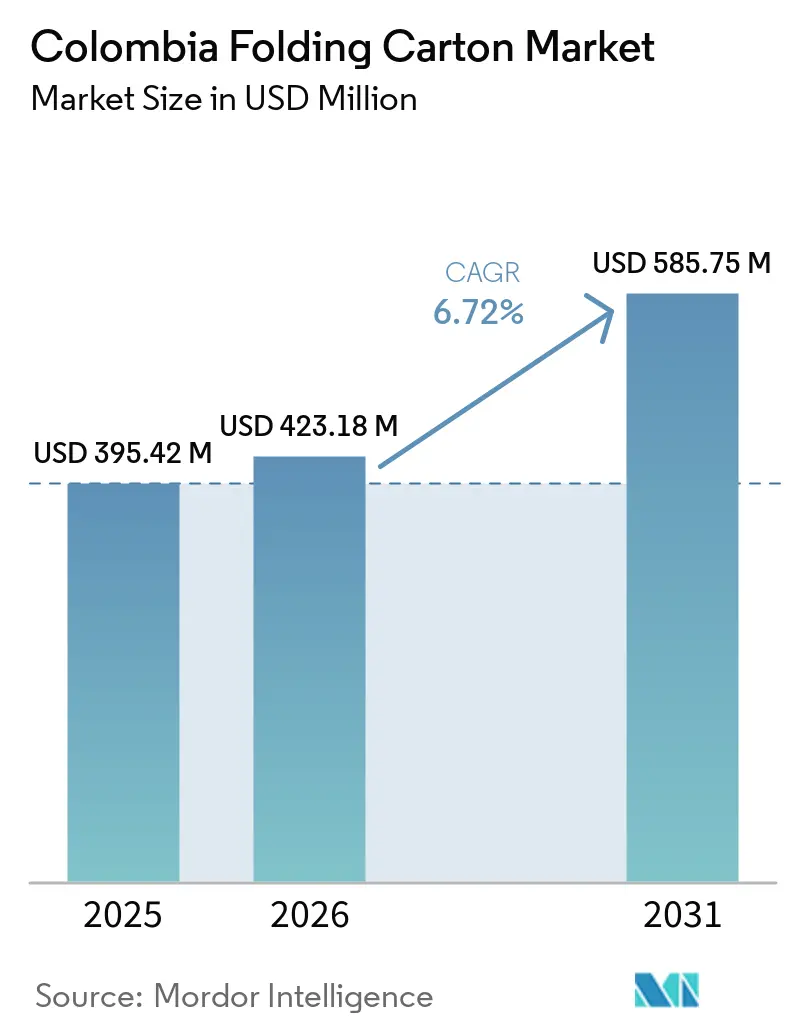

| Marktgröße im Basisjahr (2025) | 395.42 Millionen US-Dollar |

| Marktgröße (2026) | 423.18 Millionen US-Dollar |

| Marktgröße (2031) | 585.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

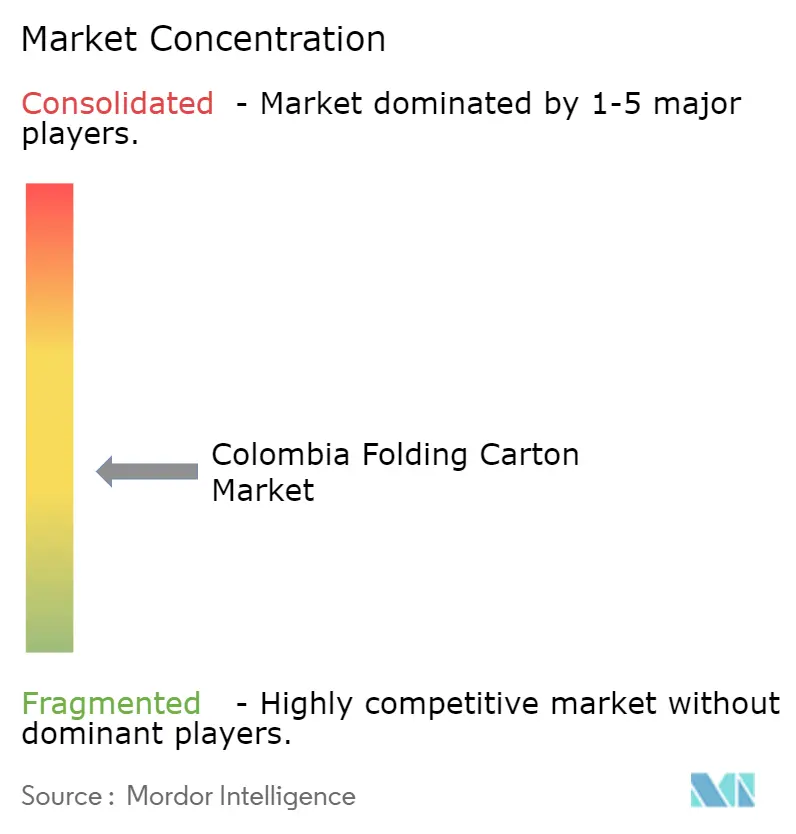

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Faltkartonmarkts von Mordor Intelligence

Die Größe des kolumbianischen Faltkartonmarkts wird voraussichtlich von 395,42 Millionen USD im Jahr 2025 auf 423,18 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 585,75 Millionen USD erreichen, mit einer CAGR von 6,72 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da die Beschränkungen für Einwegkunststoffe verschärft werden, das Nearshoring multinationaler Produktionslinien in den Andenkorridor verlagert und Markeninhaber nach faserbasierenden Formaten suchen, die Nachhaltigkeit mit Regalwirkung verbinden. Die Rentabilität der Verarbeiter bleibt jedoch an die Preise für importierte Frischfaserzellstoffe gebunden, die die Margen während des Rohstoffpreisanstiegs 2024 um bis zu 220 Basispunkte komprimierten, bevor es Ende 2025 zu einer teilweisen Erholung kam. Die Widerstandsfähigkeit der Lieferkette ist ein weiteres Thema: Die Hafenstauungen in Buenaventura im Jahr 2026 unterstreichen den Wert regionaler Bezugsverträge für Kartonpapier. Die Technologieübernahme rundet den Ausblick ab: Digitale Druckmaschinen, Barrierebeschichtungen und Automatisierung für Kleinauflagen werden zu entscheidenden Differenzierungsmerkmalen, da Auftragsgrößen fragmentieren und die Erwartungen an Lieferzeiten sinken.

Wichtigste Erkenntnisse des Berichts

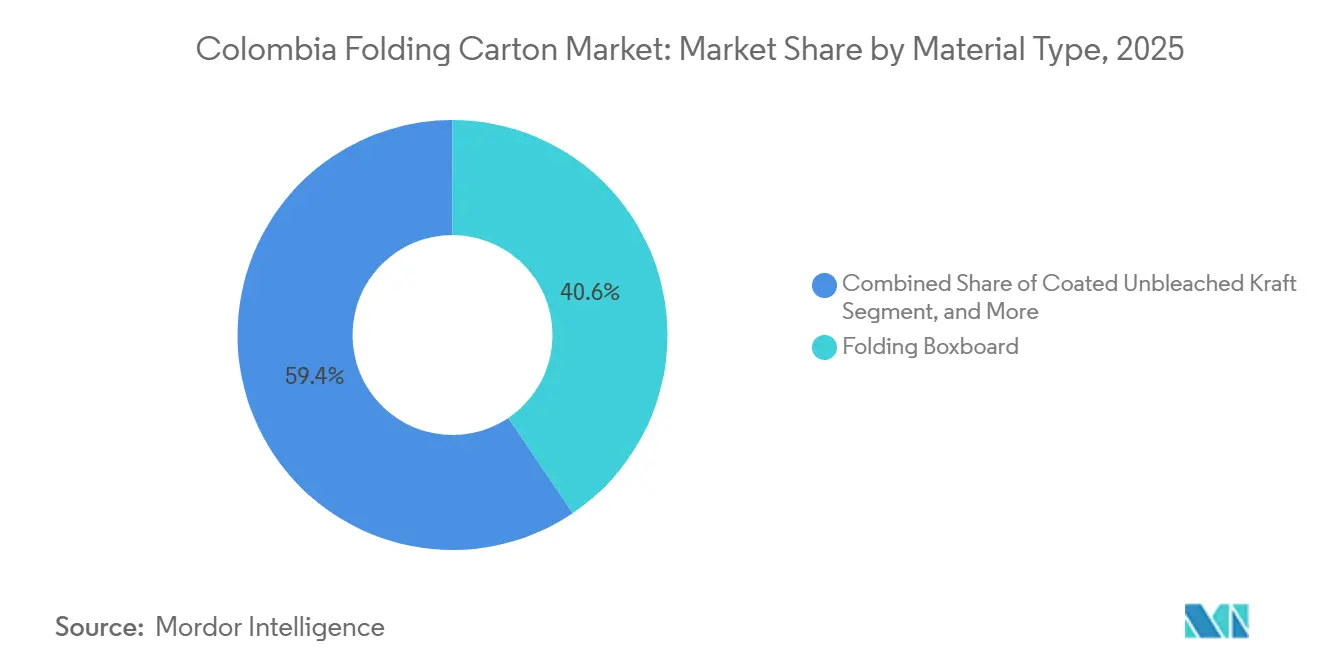

- Nach Materialtyp entfiel auf Faltkarton im Jahr 2025 ein Marktanteil von 40,56 % am kolumbianischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des kolumbianischen Faltkartonmarkts für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

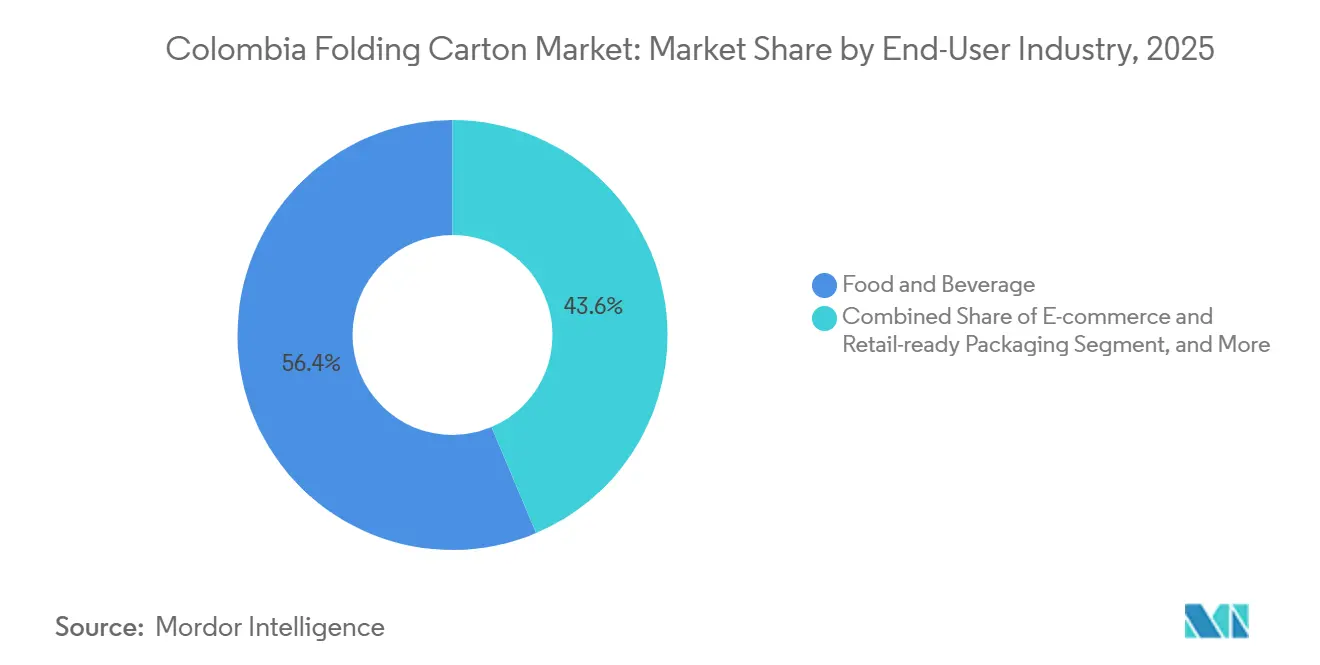

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Marktanteil von 56,37 % am kolumbianischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen Verpackungslösungen | +1.8% | National, frühe Einführung in Bogotá, Medellín, Cali | Mittelfristig (2–4 Jahre) |

| Expansion der Lebensmittel- und Getränkeverarbeitungsindustrie | +1.5% | National, konzentriert in Valle del Cauca, Antioquia und Cundinamarca | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von E-Commerce und regalfertigem Verpacken | +1.3% | National, Ausstrahlungseffekte auf grenzüberschreitende Fulfillment-Hubs | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Reduzierung von Kunststoffen | +1.1% | Nationales Ministerium für Umwelt und nachhaltige Entwicklung | Mittelfristig (2–4 Jahre) |

| Anstieg des Nearshorings der Konsumgüterproduktion nach Kolumbien | +0.9% | Freie Handelszonen in Barranquilla, Cartagena, Bogotá, Medellín | Langfristig (≥ 4 Jahre) |

| Trend zur Premiumisierung von Handwerkslikören, die hochwertige Faltkartons erfordern | +0.6% | National, exportorientierte Produktion in Caldas, Quindío | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen Verpackungslösungen

Die erste Durchsetzungsphase des Gesetzes 2232 im Jahr 2024 verbot mehrere Einwegkunststoffe, und in Verbindung mit der IPUSUI-Steuer im Jahr 2025, die die Einfuhrkosten von Polyolefinfolien um bis zu 12 % erhöhte, verschob sich die Wirtschaftlichkeit für Marken zugunsten von recycelbarer Kartonpappe. Nestlés Investition von 100 Millionen USD sah Mittel für die Umstellung von Schokoriegeln auf Hülsenkartons vor und unterstrich damit die unternehmerische Unterstützung für Faserformate. Verbraucherbefragungen zeigen die Bereitschaft, einen Aufpreis von 5–8 % für recycelbare Kartons zu zahlen, was die Nachfrage nach dem anfänglichen Compliance-Schub aufrechterhalten wird.[1]Federación Nacional de Comerciantes, "Encuesta Preferencias de Empaque Sostenible 2025," fenalco.com.co Im weiteren Verlauf der Durchsetzungsphasen erhalten Verarbeiter mit FSC- oder PEFC-Zertifizierung bevorzugten Zugang zu staatlichen und multinationalen Ausschreibungen und sichern sich damit mehrjährige Volumina. Insgesamt bilden Gesetzgebung, Besteuerung und Verbraucherstimmung eine strukturelle Verlagerung hin zu Kartons bei Haushaltsgütern des täglichen Bedarfs.

Expansion der Lebensmittel- und Getränkeverarbeitungsindustrie

Bavarias Investitionen in die Konservenherstellung und die Erweiterungen von Lactalis bei seiner aseptischen Molkereilinie in den Jahren 2024–2025 führten zu größeren Multipack- und Portionskontrollkartonauflagen und steigerten die Nachfrage in Valle del Cauca und Cundinamarca. Die Exporte von Mehrwertkaffee stiegen im ersten Quartal 2025 im Jahresvergleich um 14 %, und die meisten Premium-Röster wechselten zu ventilausgestatteten Kartons, die das Aroma bewahren und gleichzeitig die Herkunftsauthentizität signalisieren. Exportorientierte Verarbeiter müssen die europäischen Einzelhandelskriterien für zertifizierte Fasern erfüllen, was Verarbeiter dazu veranlasst, Rückverfolgbarkeitssysteme zu formalisieren. Diese höheren technischen Standards wirken sich auch auf den Inlandsmarkt aus und erhöhen den Grundstandard für Farbtreue und Barriereleistung. Da Kolumbien seine Rolle als Nettolebensmittelexporteur stärkt, bleiben die Kartonvolumina eng an die Expansion der Verarbeitungskapazitäten gekoppelt.

Zunehmende Nutzung von E-Commerce und regalfertigem Verpacken

Das digitale Transaktionsvolumen erreichte im ersten Halbjahr 2025 272 Millionen, ein Anstieg von 26,7 %, der Marken dazu drängt, Formate zu wählen, die nahtlos vom Versandkarton ins Regal übergehen. Regalfertige Designs verbinden Wellpappenumverpackungen und Faltkartoneinlagen, eliminieren den Aufwand für das Öffnen von Kartons und senken die Wiederauffüllungskosten im Laden um bis zu 40 %. Diese kürzeren Produktlebenszyklen und lokalen Aktionen begünstigen Digitaldruckmaschinen, bei denen kolumbianische Verarbeiter nun Lieferzeiten von unter einer Woche für Auflagen von 500 Einheiten erreichen. Verarbeiter, die CAD-zu-Druckmaschinen-Workflows automatisieren können, erzielen höhere Margen trotz höherer Tintenkosten, da Marken Agilität über den Stückpreis stellen. Mit steigendem E-Commerce-Anteil werden regalfertige Hybridkartons zur Standardspezifikation für Haushalts- und Körperpflegeprodukte.

Staatliche Initiativen zur Reduzierung von Kunststoffen

Die Resolution 1407 aus dem Jahr 2024 führte ein Ziel von 30 % Recyclinganteil bis 2030 und eine gestaffelte Ökogebühr ein, die nicht recycelbare Substrate bestraft und die Kostenlücke zwischen Einmaterialkartons und mehrschichtigen Flexfolien vergrößert. Staatliche Beschaffungsregeln bevorzugen nun ebenfalls recycelbare Verpackungen und verlagerten 2025 12 % der öffentlichen Pharmaausschreibungen auf Blisterkartons. Da die Recyclingquoten für Kartonpappe bereits 60 % übersteigen, ist die Einhaltung der Vorschriften für Markeninhaber weniger kapitalintensiv als die Umrüstung von Beutellinien. Der regulatorische Weg fördert auch Investitionen in wässrige Barriere- und Dispersionsbeschichtungsqualitäten: Verarbeiter, die diese Module installieren, erschließen Pharma- und Frischkostbereiche mit dauerhafter Nachfrage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Frischfaserzellstoffpreise | -1.2% | National, alle Verarbeiter, die Zellstoff importieren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffbeutel | -0.9% | National, Snacklebensmittel, Tiersnacks, Trockenware | Mittelfristig (2–4 Jahre) |

| Logistikengpässe an Hafenterminals, die Kartonpapierimporte beeinträchtigen | -0.7% | Buenaventura, Cartagena, Barranquilla | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Hochbarrierebeschichtungen für lokale Verarbeiter | -0.5% | National, Pharma- und Frischkostsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Frischfaserzellstoffpreise

Gebleichter Hartholzkraftzellstoff schwankte zwischen 2024 und 2025 zwischen 450 und 800 USD pro Tonne – ein Ausschlag, der durch Kolumbiens vollständige Importabhängigkeit und das Fehlen von Absicherungsmöglichkeiten für mittelgroße Verarbeiter verstärkt wurde. Suzanos angekündigte Preiserhöhung von 15 USD pro Tonne für Januar 2026 wird die Verarbeitungsmargen um weitere 40–60 Basispunkte schmälern, sofern Markenverträge keine automatische Weitergabe erlauben. Durch Zellstoffunsicherheit ausgelöste Investitionsbudgetstopps verzögern auch Barrierebeschichtungsinvestitionen, die Einnahmen in höhermargige Pharmaarbeiten diversifizieren könnten. Die Preistransparenz bleibt daher ein entscheidender Faktor sowohl für die Rentabilität als auch für die Technologieübernahme im kolumbianischen Faltkartonmarkt.

Wettbewerb durch flexible Kunststoffbeutel

Monomaterial-Polyethylenbeutel bieten nun recycelbare Lösungen mit Feuchtigkeitsbarriereleistung, die früher mehrschichtige Strukturen erforderten, und untergraben damit die Stellung von Kartonpappe in den Kategorien Snacks und Trockenlebensmittel. Im Vergleich zu Form-Fill-Seal-Linien laufen Kartonaufrichter mit etwa der halben Geschwindigkeit und haben 40–50 % höhere Kapitalkosten, was Kunststoff einen Stückkostenvorteil verschafft. Durchbrüche bei Cellulose-Nanofaserbeschichtungen und Dispersionssperren beginnen jedoch, die Sauerstoffdurchlässigkeitslücke zu schließen, sodass Kartons Premium-Segmente zurückgewinnen können, die Verbrauchererlebnis und Regalwirkung schätzen. Das Tempo, mit dem Verarbeiter diese Beschichtungen kommerzialisieren, wird bestimmen, ob Kartons Marktanteile zurückgewinnen oder weiteres Volumen an Beutel abgeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recycelte Substrate beschleunigen die Expansion

Die CAGR von 8,26 % bei weißer Wellpappenpappe macht sie zum am schnellsten wachsenden Substrat im kolumbianischen Faltkartonmarkt, da E-Commerce-Versandkartons und Tabakkartons Kosten und Recyclinganteil betonen. Faltkarton behielt 40,56 % des Umsatzes im Jahr 2025 und unterstreicht damit seine Unverzichtbarkeit für pharmazeutische Blisterkarten und hochwertige Kosmetika, bei denen Helligkeit und Steifigkeit die Regalwirkung bestimmen. Gebleichtes Sulfat sichert trotz seines Premiumpreises lebensmittelkontaktrelevante Nischen, die FDA- und INVIMA-Konformität erfordern, insbesondere für Tiefkühlnachspeisen und Milchproduktverpackungen.[2]Instituto Nacional de Vigilancia de Medicamentos y Alimentos, "Serialization Guidance 2024," invima.gov.co

Die Recyclingwende ist struktureller als zyklischer Natur: Recycelte Substrate hielten bis 2025 einen Nachfrageanteil von 34 %, gegenüber 28 % im Jahr 2020, unterstützt durch Gebühren der erweiterten Herstellerverantwortung. Klabins Piracicaba-II-Werk, das 2025 eingeweiht wurde, bietet nun barrieretaugliches Kraftliner, das kolumbianische Verarbeiter in 10–15 Tagen erreicht, gegenüber 35–45 Tagen für europäische Lieferungen, was die Frachtkosten um 100 USD pro Tonne senkt. Die neue regionale Option unterstützt Just-in-time-Lagerbestände und setzt Betriebskapital für Verarbeiter frei, die ihre Stanzkapazitäten ausbauen möchten.

Nach Drucktechnologie: Digitale Durchdringung nimmt zu

Lithografische Druckmaschinen machten 2025 noch immer 51,79 % des Technologieumsatzes aus, da sie metallische Tinten, Prägeeffekte und Pantone-Treue liefern, die von Premium-Spirituosen- und Körperpflegemarken gefordert werden. Dennoch erfasst der Digitaldruck, der bis 2031 mit 9,12 % wachsen soll, pharmazeutische Serialisierung und Kleinauflagen für Handwerksgetränke, bei denen 500-Einheiten-Aufträge die Offsetplattenkosten nicht amortisieren können. Bruttomargen bei Digitalarbeiten erreichen 32 %, sodass Verarbeiter die Hardware-Amortisation innerhalb von 24–30 Monaten erzielen können.

Flexodruck überbrückt das mittlere Segment und bedient Trockenlebensmittelkartons zu niedrigeren Plattenkosten, während Tiefdruck nur noch für ultragroße Tabakauflagen rentabel ist. Die Einführung von 7-Farb-Erweiterungsgamut-Flexodruck auf neuen Bobst-Linien verringert die wahrgenommene Qualitätslücke zum Offsetdruck und ermöglicht es Verarbeitern wie dem Guarne-Werk von Smurfit WestRock, um Premium-SKUs zu konkurrieren, ohne die Rüstzeiten des Offsetdrucks. Der Technologiemix diversifiziert sich damit im Gleichschritt mit der SKU-Proliferation.

Nach Endverbraucherbranche: E-Commerce definiert Spezifikationen neu

Lebensmittel- und Getränkeendverbraucher trugen 2025 56,37 % des Umsatzes bei, gestützt durch Röstkaffee- und Handwerksbier-Multipacks, die auf die Steifigkeit von Kartons angewiesen sind, um Glas zu schützen und die Markenästhetik zu wahren. E-Commerce- und regalfertige Formate sind jedoch mit einer CAGR von 8,64 % die am schnellsten wachsenden Segmente und gestalten die Pharma- und Körperpflegeverpackung hin zu frustrationsfrei zu öffnenden Designs um, die sich flach für das Recycling zusammenfalten lassen. INVIMAs Serialisierungsmandat, das seit 2024 in Kraft ist, erfordert variable Datencodes auf jeder verschreibungspflichtigen Einheit und drängt Verarbeiter zu Digitaldruckern, die mit Rückverfolgbarkeitssystemen auf Linienebene synchronisiert sind.

Körperpflegemarken zahlen unterdessen Aufpreise für Soft-Touch- und holografische Veredelungen, die die Premiumisierung in inländischen und Exportkanälen widerspiegeln. Das Tabakvolumen mag stagnieren, aber holografische Folien und taktile Lacke halten den Stückwert hoch. Elektro- und Elektronikverpackungen, ein kleineres Segment, erfordern antistatische Beschichtungen und gepolsterte Einlagen und bieten Verarbeitern, die mehrstufige Montagezellen beherrschen, eine Chance.

Geografische Analyse

Bogotá, Medellín und Cali bilden ein Produktionsdreieck, das 2025 68 % des Faltkartonverbrauchs generierte. Allein Cundinamarcas Pharmacluster machte 22 % des nationalen Volumens aus und belieferte Ecuador und Peru mit Blisterkarten im Rahmen der Handelsabkommen der Andengemeinschaft. Die Textil- und Körperpflegebetriebe Antioquias steigerten die regionale Kartonnachfrage 2025 um 7,8 %, da Waschmittel- und Shampoolinien von Beuteln auf starre Formate umstellten. Der Lebensmittelverarbeitungsgürtel in Valle del Cauca stützte sich auf den Hafen Buenaventura für Kartonpapierimporte, trotz der Stauungen im Februar 2026, die die Verweildauer auf 18 Tage verlängerten.

Karibische Freie Handelszonen in Barranquilla und Cartagena zogen in den Jahren 2024–2025 ausländische Direktinvestitionen von 1,2 Milliarden USD an, ein Großteil davon für das Nearshoring von Konsumgüterwerken, die globale Verpackungsstandards einhalten.[3]Ministerio de Comercio, Industria y Turismo, "Inversión Extranjera en Zonas Francas 2025," mincit.gov.co Lokale Verarbeiter verbesserten die Stanzgenauigkeit, um diese Aufträge zu sichern und die Exportlieferzeiten in die Vereinigten Staaten um zwei Wochen zu verkürzen. Grenzüberschreitende Kartonexporte nach Ecuador und Venezuela stiegen 2025 um 14 % und festigten Kolumbiens Status als regionaler Verpackungsknotenpunkt.

Infrastrukturengpässe dämpfen das Aufwärtspotenzial. Der Binnentransport von Buenaventura nach Bogotá kostet aufgrund schlechter Straßenverhältnisse und begrenztem Wettbewerb unter Transportunternehmen doppelt so viel wie das brasilianische oder mexikanische Äquivalent. Das 800-Millionen-USD-Hafenerweiterungsprojekt der Regierung wird vor 2029 nicht abgeschlossen sein, sodass Verarbeiter weiterhin Pufferbestände halten und damit Betriebskapital binden. Intelligentere Beschaffungsverträge und regionale Werksbeziehungen bleiben daher entscheidende Gegenmaßnahmen für Marktteilnehmer.

Wettbewerbslandschaft

Der kolumbianische Faltkartonmarkt gliedert sich in eine integrierte Kartonpapierebene und eine fragmentierte Verarbeitungsebene mit mehr als 40 Akteuren. Die drei lokalen Werke von Smurfit WestRock liefern 524.000 Tonnen pro Jahr, priorisieren jedoch Wellpappkartons, was Lücken bei Faltkartonimporten hinterlässt, die mittelgroße Verarbeiter über europäische und brasilianische Lieferanten füllen. Die Übernahme von Plegacol durch MM Packaging Colombia im Jahr 2024 schuf eine Plattform im Wert von 30 Millionen EUR (32 Millionen USD) mit einer Umwandlungskapazität von 16.000 Tonnen und signalisiert eine Konsolidierungsstrategie, die auf Serviceniveaudifferenzierung abzielt.[4]MM Packaging, "Plegacol Acquisition 2024," mmpackaging.com

Papelsa steigerte sein Yumbo-Werk 2025 auf 117.000 Tonnen und fügte Kraft-Wärme-Kopplung hinzu, um die Stromkosten um 30 % zu senken, was schärfere Preis-Leistungs-Verhältnisse gegenüber importlastigen Wettbewerbern ermöglicht. Verarbeiter, die Tintenstrahllinien einsetzen, berichten von Auftragsrückständen trotz 20 % Preisaufschlägen – ein Beweis dafür, dass Geschwindigkeit und SKU-Flexibilität in vielen Ausschreibungen die Kosten überwiegen. Die Knappheit an Barrierebeschichtungen bleibt die steilste Eintrittsbarriere: Ausrüstungskosten von 2–3 Millionen USD belasten die Bilanzen unabhängiger Betriebe, aber diejenigen, die pharmazeutische Sauerstoffbarrierespezifikationen erfüllen, erzielen durchweg zweistellige Margen.

Zertifizierungslücken prägen ebenfalls den Wettbewerb. Nur 35 % der installierten Faltkartonkapazität verfügt über FSC- oder PEFC-Zertifizierungen, doch exportorientierte Marken machen solche Papiere zur Pflicht. Betriebe mit dokumentiertem Rückverfolgbarkeitsstatus gewinnen routinemäßig nordamerikanische Handelsmarkenverträge und lassen nicht zertifizierte Wettbewerber anfällig für inländische Preiskriege. Das nächste Schlachtfeld werden voraussichtlich kompostierbare Fenster und wasserbasierte Klebstoffe sein – Bereiche, in denen derzeit nur sehr wenige kolumbianische Linien über schlüsselfertige Kapazitäten verfügen.

Marktführer der kolumbianischen Faltkartonbranche

Smurfit WestRock plc

Amcor plc

Klabin S.A.

Cartones América S.A.

MM Packaging Colombia S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Suzano bestätigte eine sofort wirksame Zellstoffpreiserhöhung von 15 USD pro Tonne unter Berufung auf Faserknappheit und höhere Energiekosten.

- Februar 2026: Hafenstauungen in Buenaventura verlängerten die Containerverweildauer auf 12–18 Tage und zwangen Pharmaimporteure, Notfallkartonpapier per Luftfracht zu 4–5-fachen Seefrachtraten zu transportieren.

- Juli 2025: IPUSUI-Steuererklärungen auf Einwegkunststoffimporte traten in Kraft und trieben die Kosten für Polyolefinfolien um 8–12 % in die Höhe.

- März 2025: Klabin weihte das Piracicaba-II-Werk in Brasilien nach einer Investition von 1,56 Milliarden BRL (312 Millionen USD) ein und fügte 240.000 Tonnen barrieretaugliche Kartonpapierkapazität hinzu.

Berichtsumfang des kolumbianischen Faltkartonmarkts

Der Faltkartonmarkt bezieht sich auf die Branche, die kartonpapierbasierte Verpackungslösungen hauptsächlich für Konsumgüter, Lebensmittel und Getränke, Pharmazeutika und andere Sektoren produziert, vertreibt und verwendet. Dieser Bericht bietet eine eingehende Analyse des kolumbianischen Faltkartonmarkts und deckt wichtige Trends, Wachstumstreiber, Herausforderungen und Chancen ab.

Der Bericht über den kolumbianischen Faltkartonmarkt ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltkarton, beschichtetes ungebleichtes Kraftpapier, weiße Wellpappenpappe und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| Weiße Wellpappenpappe |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Sulfat |

| Faltkarton | |

| Beschichtetes ungebleichtes Kraftpapier | |

| Weiße Wellpappenpappe | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert des kolumbianischen Faltkartonmarkts?

Die Größe des kolumbianischen Faltkartonmarkts wird voraussichtlich von 395,42 Millionen USD im Jahr 2025 auf 423,18 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 585,75 Millionen USD erreichen, mit einer CAGR von 6,72 % über den Zeitraum 2026–2031.

Welches Material führt beim Umsatzanteil bei kolumbianischen Faltkartons?

Faltkarton führte 2025 mit einem Umsatzanteil von 40,56 % und spiegelt damit seine Dominanz bei pharmazeutischen Blisterkarten und Kosmetikkartons wider.

Warum gewinnen Digitaldruckmaschinen bei kolumbianischen Verarbeitern an Bedeutung?

Digitaldruck unterstützt Kleinauflagenarbeiten, pharmazeutische Serialisierung und schnelle Produkteinführungen und erzielt Margen von 28–32 % bei einer CAGR von 9,12 % bis 2031.

Wie gestalten staatliche Maßnahmen die Verpackungsentscheidungen?

Die Kunststoffverbote des Gesetzes 2232 und die IPUSUI-Steuer erhöhen die Kosten für Kunststoff und drängen Marken zu recycelbaren Kartons, während die Resolution 1407 ein Recyclinganteilsmandat von 30 % für Verpackungen hinzufügt.

Welche geografischen Regionen verbrauchen die meisten Faltkartons in Kolumbien?

Der Industriekorridor Bogotá–Medellín–Cali repräsentiert 68 % der Nachfrage, wobei allein Cundinamarcas Pharmazentrum 22 % des nationalen Volumens ausmacht.

Was ist das Hauptrisiko für kolumbianische Faltkartonverarbeiter?

Volatile importierte Zellstoffpreise, getrieben durch Angebotsengpässe und Währungsschwankungen, können die Verarbeitungsmargen um 40–60 Basispunkte pro Preisänderung von 15 USD pro Tonne komprimieren.

Seite zuletzt aktualisiert am: