Metallveredelungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 117.5 Milliarden US-Dollar |

| Marktgröße (2031) | 146.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

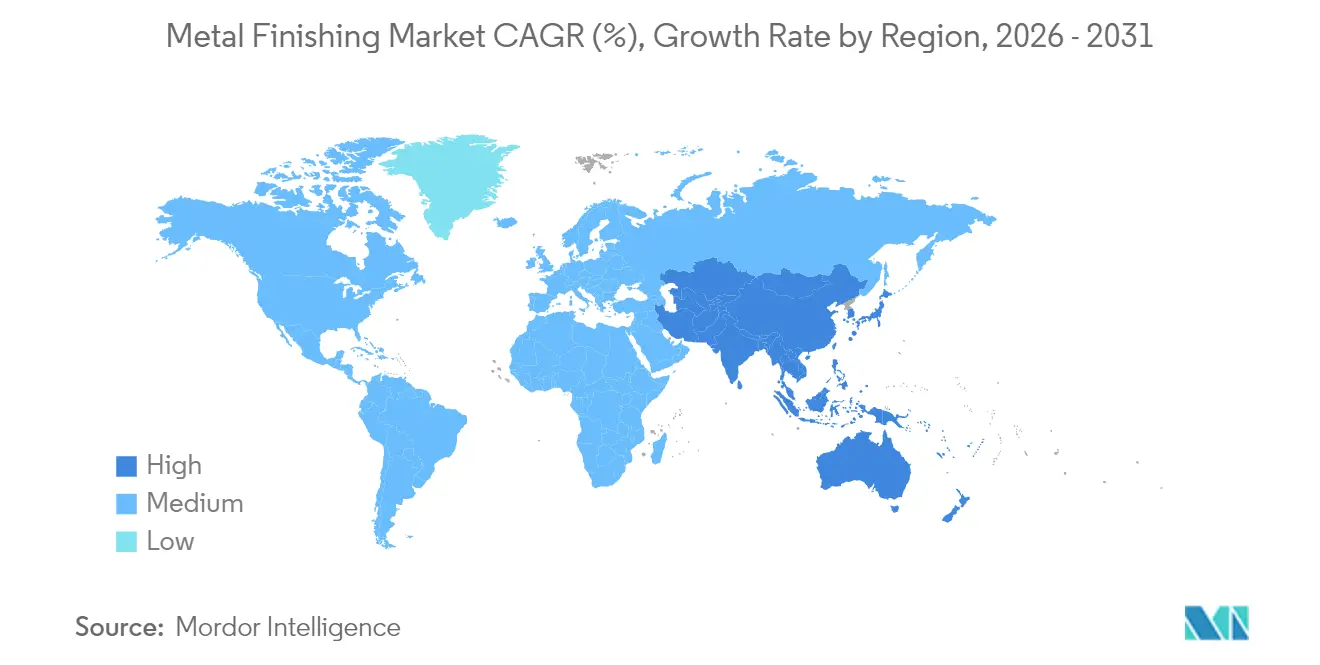

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metallveredelungsmarktanalyse von Mordor Intelligence

Die Größe des Metallveredelungsmarkts im Jahr 2026 wird auf 117,5 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 112,49 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 146,08 Milliarden USD zeigen, mit einer CAGR von 4,45 % über den Zeitraum 2026–2031. Die wachsende Nachfrage nach langlebigeren Komponenten in der Automobil-, Elektronik-, Luft- und Raumfahrtbranche sowie in Systemen für erneuerbare Energien treibt diese Expansion voran, während Leichtbaustrategien bei Elektrofahrzeugen den Bedarf an korrosionsbeständigen Behandlungen für Baugruppen aus gemischten Materialien verstärken. Hersteller integrieren KI-gesteuerte Prozesssteuerungen, die den Metall- und Chemikalienverbrauch senken und so dazu beitragen, die steigenden Nickel- und Chromkosten infolge von Lieferkettendruck auszugleichen. Umweltpolitische Maßnahmen zur Einschränkung von PFAS und hexavalenten Chromverbindungen beschleunigen den Übergang zu trivalenten und biobasierten Alternativen, was hohe Investitionen in Forschung und Entwicklung durch vertikal integrierte Lieferanten anregt. Die Konsolidierung schreitet voran, da globale Marktführer regionale Spezialisten übernehmen, um Technologieportfolios und lokale Vertriebsnetze zu sichern und den Wettbewerb rund um nachhaltige Chemieplattformen zu schärfen.

Wesentliche Erkenntnisse des Berichts

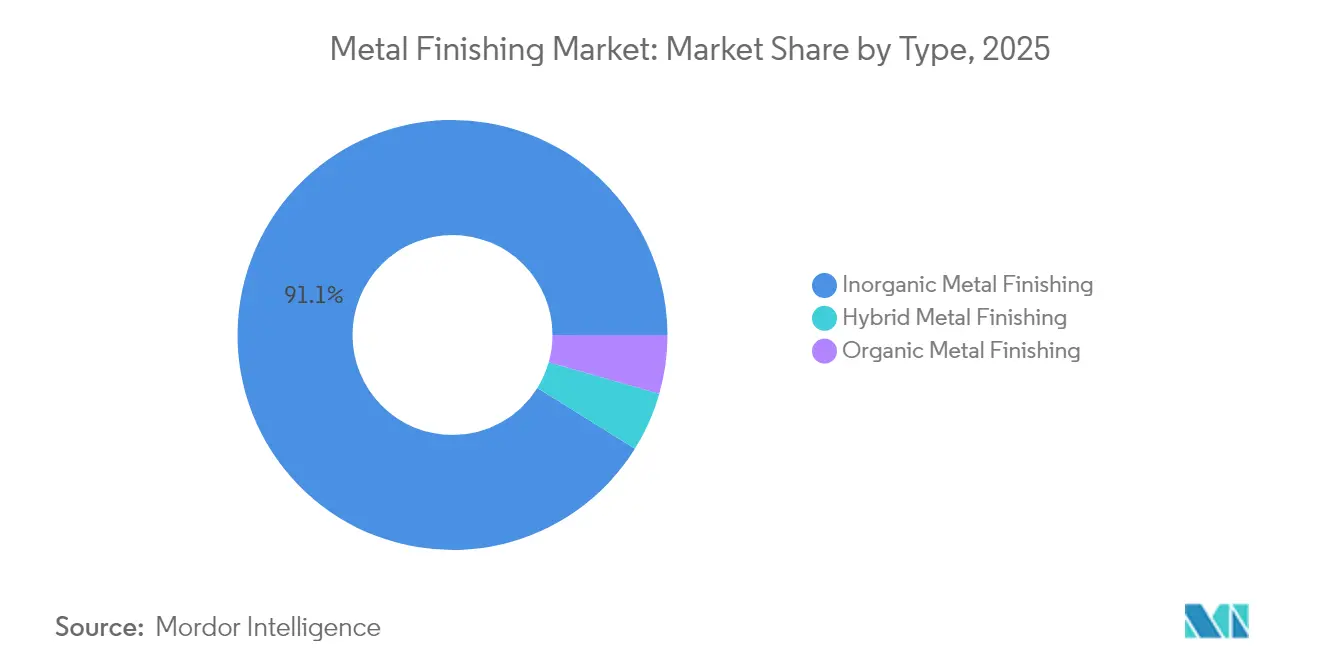

- Nach Typ führten anorganische Prozesse im Jahr 2025 mit einem Anteil von 91,12 % am Metallveredelungsmarkt und werden bis 2031 auch die höchste CAGR von 4,74 % verzeichnen.

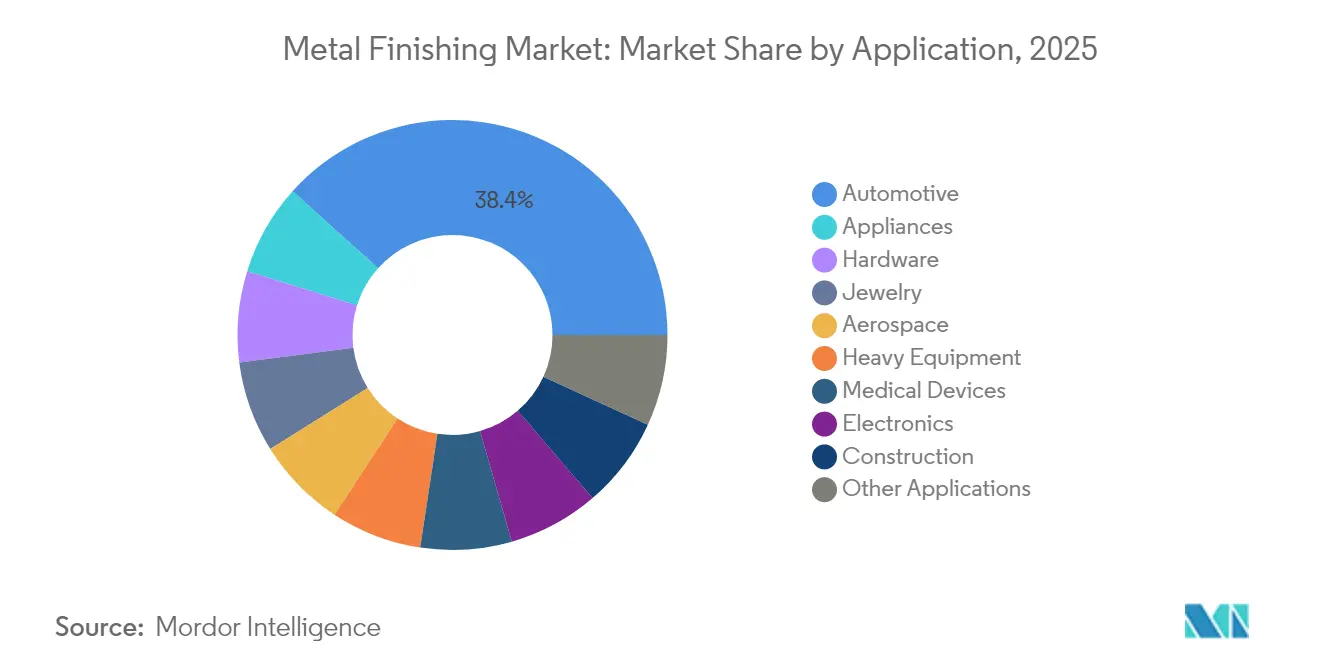

- Nach Anwendung entfiel auf den Automobilsektor im Jahr 2025 ein Anteil von 38,35 % am Metallveredelungsmarkt. Medizingeräte sind auf eine CAGR von 5,22 % bis 2031 ausgerichtet.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 41,05 % an der Metallveredelungsmarktgröße und verzeichnete mit 5,18 % bis 2031 ebenfalls die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Metallveredelungsmarkt

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach langlebigen, verschleißfesten und langlebigen Produkten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Automobilproduktion | +1.5% | APAC als Kernregion, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum der Elektronik- und Leiterplattenproduktion | +1.1% | APAC-Dominanz, sekundäre Gewinne in Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstellung der OEM auf umweltfreundliche Chemikalien | +0.8% | Regulatorische Vorreiterrolle in Nordamerika und der EU, APAC-Übernahme folgend | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Automatisierung zur Steigerung der Galvanikausbeute | +0.7% | Regionen mit fortgeschrittener Fertigung weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach langlebigen, verschleißfesten und langlebigen Produkten

Branchen, die in rauen Meeres- und Windenergieanlagen 25-jährige Betriebsdauern vorschreiben, setzen auf fortschrittliche Beschichtungen, die die Betriebszyklen von Geräten verlängern, Wartungsbudgets senken und den Energieverbrauch schwerer Maschinen reduzieren. Luft- und Raumfahrt-OEMs zahlen Aufschläge für hybride organisch-anorganische Schichten, die Gewichtsreduzierung mit überlegener Abriebfestigkeit kombinieren. Hersteller von Bauteilen für erneuerbare Energien setzen biobasierte Additive ein, um Kreislaufwirtschaftsziele zu erreichen, ohne die Leistung zu beeinträchtigen. Die regulatorische Kontrolle von Lebenszyklusemissionen verstärkt die Nachfrage nach hochhaltbaren Veredelungen zusätzlich.

Wachsende Automobilproduktion

China produziert mehr als 30 Millionen Fahrzeuge, wobei batteriebetriebene Elektromodelle einen erheblichen Teil der Produktion ausmachen, was Aufträge für Aluminiumveredelung und Verbindungslösungen für gemischte Materialien anheizt. Globale OEM-Investitionen in die Nachrüstung von Veredelungslinien im Jahr 2024 zielen darauf ab, 800-V-Architekturen zu integrieren, die Hochspannungsisolierbeschichtungen erfordern. Das Gigacasting großer Aluminiumstrukturen erfordert engere Toleranzen bei der Oberflächenbehandlung, um Maßgenauigkeit und Korrosionsbeständigkeit für tragende Bauteile zu gewährleisten. Inländische Inhaltsstoffregeln in den USMCA-Volkswirtschaften sorgen für kurzfristige Kapazitätserweiterungen in Nordamerika.

Starkes Wachstum der Elektronik- und Leiterplattenproduktion

Puls-Galvanik und additive Selektivabscheidung in Leiterplattenfabriken senken den Metallverbrauch und unterstützen die Verbreitung von 5G-Geräten. Hersteller flexibler Schaltkreise benötigen Beschichtungen, die Millionen von Biegezyklen standhalten, ohne die Leitfähigkeit zu beeinträchtigen. Rechenzentrumsbetreiber suchen nach verbesserten Kühlkörperbeschichtungen, um den thermischen Übertragungswirkungsgrad der Flüssigkühlung für hochdichte Server zu optimieren.

Umstellung der OEM auf umweltfreundliche Chemikalien

Die europäischen REACH-Vorschriften begrenzen den Einsatz von hexavalenten Chromverbindungen und zwingen Automobil-OEMs dazu, trivalente Alternativen zu qualifizieren, die vergleichbaren Korrosionsschutz zu vergleichbaren Kosten bieten[1]Europäische Chemikalienagentur, „REACH-Regulierungsrichtlinien”, echa.europa.eu. Lieferantenvorschriften von Boeing und Ford zielen darauf ab, PFAS zu eliminieren, was Raum für fluorfreie Tenside schafft. Frühe Anwender sehen sich mit Kostensteigerungen konfrontiert, doch langfristig entstehen Einsparungen durch reduzierte Gebühren für die Entsorgung gefährlicher Abfälle und günstige ESG-Berichterstattung.

Hemmnisse – Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltauflagen für gefährliche Chemikalien | -1.1% | Global, mit der strengsten Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substitution von Metallen durch Kunststoffe und Verbundwerkstoffe | -0.8% | Regionen mit fortgeschrittener Fertigung, Schwerpunkt Automobil und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Nickel- und Chromsalzen | -0.6% | Globale Auswirkungen, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltauflagen für gefährliche Chemikalien

EPA-Vorschläge zu PFAS und Cr (VI) treiben Compliance-Ausgaben in die Höhe und lenken Kapital von der Kapazitätserweiterung ab[2]US-Umweltschutzbehörde, „Persistente, bioakkumulierbare und toxische Chemikalien gemäß TSCA”, epa.gov. Die begrenzte Anzahl von REACH-zugelassenen Chromlieferanten schränkt die Verfügbarkeit von Ausgangsstoffen ein und führt zu vorübergehenden Preisprämien. Kleinere Betriebe verlassen den Markt, anstatt in neue Abwassersysteme zu investieren, was die Nachfrage auf größere Akteure mit robuster Umweltinfrastruktur konzentriert.

Substitution von Metallen durch Kunststoffe und Verbundwerkstoffe

Strukturelle Batteriepakete und Verbundstoffzellenrümpfe reduzieren den Metallanteil und schrumpfen die traditionellen Veredelungsvolumen. Teslas Konsolidierung von 370 Teilen durch Verbundstrukturen verdeutlicht diesen Wandel. Dennoch entstehen durch Verbundstoff-Metall-Grenzflächen galvanische Korrosionsherausforderungen, die neue Veredelungsnischen für spezialisierte Grundierungen und Dichtungsmittel schaffen, die ungleiche Substrate verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anorganische Dominanz treibt Prozessinnovation voran

Anorganische Prozesse machten im Jahr 2025 91,12 % des Marktanteils im Metallveredelungsmarkt aus und positionieren sich damit als Rückgrat der Hochvolumen-Automobil-, Elektronik- und Schwermaschinenlinie. Die mit anorganischen Chemikalien verbundene Metallveredelungsmarktgröße wird voraussichtlich bis 2031 mit einer CAGR von 4,74 % wachsen, da Puls-Galvanik- und Legierungs-Galvanisierungstechnologien die Abscheidequalität verbessern und den Ressourcenverbrauch senken. Zink-Aluminium-Beschichtungen gewinnen beim Unterbodenschutz im Automobilbereich aufgrund ihrer verbesserten Steinschlagfestigkeit und Kompatibilität mit Mischmetallsubstraten an Beliebtheit. Konversionsbeschichtungen verlagern sich in Richtung trivalenter Chromverbindungen, und proprietäre Versiegelungen verlängern die Korrosionszyklen in der Marine- und Off-Highway-Maschinerie.

Haushaltsgerätehersteller bevorzugen Dünnschicht-Pulverschichten, die konstanten Glanz und Farbe liefern und gleichzeitig VOC-Obergrenzen einhalten. Hybridstapel, die galvanisch verzinkte Nickel-Basisschichten mit Polyurethan-Deckschichten kombinieren, werden in der Luft- und Raumfahrt bei Fahrwerks-programmen eingesetzt und erhöhen die funktionale Vielfalt, ohne die Taktzeit zu verlängern.

Nach Anwendung: Leistungsvielfalt beflügelt Wachstumspfade

Der Automobilsektor trug im Jahr 2025 38,35 % des Marktanteils im Metallveredelungsmarkt bei, und Elektrifizierungstrends werden voraussichtlich zusätzliche Volumina bei Batteriekollektoren, Stromschienen und Wärmeplatten hinzufügen. KI-optimierte Spritzkabinen und Rolle-zu-Rolle-Galvanisierungslinien verkürzen die Zykluszeiten und ermöglichen es OEMs, steigende Durchsatzziele im Zusammenhang mit den jährlichen Elektrofahrzeug-Produktionssteigerungen zu erfüllen. Integrierte multifunktionale Beschichtungen betten EMI-Abschirmung und Wärmeableitung ein und vereinfachen die Teilezahl in kompakten Antriebsstrangabteilen.

Medizingeräte stellen den am schnellsten wachsenden Endverbrauchsbereich dar und werden auf eine CAGR von 5,22 % prognostiziert. Die Metallveredelungsmarktgröße für Medizingeräte profitiert von strengen FDA-Validierungsvorschriften, die Lieferanten mit nachgewiesener Prozesskontrolle bevorzugen. Titanplasmagespritzte Oberflächen fördern die Knochenintegration, während antimikrobielle Silberionen-Deckschichten das Infektionsrisiko bei chirurgischen Instrumenten reduzieren. Auftragsveredelungsunternehmen erweitern die ISO-Klasse-Reinraumkapazität, um die nächste Generation implantierbarer Elektronik mit mikroskaligen Gold- und Palladiumelementen zu unterstützen.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte im Jahr 2025 41,05 % der Metallveredelungsmarktgröße und verzeichnete bis 2031 mit 5,18 % auch die höchste regionale CAGR, gestützt durch Chinas Fahrzeugproduktion und Indiens PLI-Investitionen in der Elektronikindustrie. Regionale Lieferanten integrieren trivalente und fluorfreie Chemikalien, um die Anforderungen ihrer Exportkunden zu erfüllen. Japanische OEMs verfeinern Zink-Magnesium-Beschichtungen für langlebige Fahrzeuge in Küstenregionen, während südkoreanische Halbleiterfabriken KI-gesteuerte Galvanikzellen für die 5-nm-Chip-Verpackung einsetzen.

Nordamerika ist ebenfalls ein bedeutender Markt. USMCA-Vorschriften fördern die Teilebeschaffung innerhalb des Blocks und beflügeln die Entwicklung neuer Veredelungswerke, die sich in der Nähe der Montage-Hubs an der mexikanisch-US-amerikanischen Grenze konzentrieren. Teslas Expansionen in Texas und Nevada verbrauchen große Mengen umweltfreundlicher Aluminiumbeschichtungen, die auf Gigacasting-Geometrien abgestimmt sind. Luft- und Raumfahrt-Erstausrüster erhöhen die Lieferantenstandards rund um PFAS-freie Systeme und katalysieren damit Forschungs- und Entwicklungsausgaben sowie Kapitalaufrüstungen.

Europa behauptet sein Gewicht durch deutsche Elektrofahrzeugprogramme, Luft- und Raumfahrt-Tier-1-Unternehmen und strenge Green-Deal-Ziele, die kohlenstoffarme Prozesse begünstigen. Der nordische Marine- und Offshore-Sektor sucht nach extrem dicken Zink-Aluminium-Magnesium-Schichten, die anhaltende Korrosionsbeständigkeit unter arktischen Bedingungen bieten. EU-Kreislaufwirtschaftspolitiken fördern Innovationen bei der Badbeschichtungsrückgewinnung und Pulverrückgewinnung.

Wettbewerbslandschaft

Der Metallveredelungsmarkt ist mäßig fragmentiert, wobei globale Chemiegiganten ihre Größe und vertikale Integration nutzen, während regionale Spezialisten maßgeschneiderte Öko-Plattformen anbieten. Die Technologieübernahme bildet eine klare Trennlinie. Große OEM-orientierte Veredelungsunternehmen investieren in KI-gestützte Qualitätssysteme und Kreislaufwasseraufbereitung, was zu Effizienzgewinnen und verbesserten ESG-Bewertungen führt. Kleinere Betriebe konzentrieren sich auf kosteneffiziente Dienstleistungen in lokalen Lieferketten, stehen jedoch vor steigenden Compliance-Hürden und Materialvolatilität, die die Margen komprimieren. Anbieter, die biobasierte Formulierungen oder PFAS-freie Tenside entwickeln, erlangen einen First-Mover-Vorteil, da globale Marken schrittweise Stoffverbote einführen. Aufkommende Chancen liegen in hochwertigen Medizin- und Luft- und Raumfahrtsegmenten, wo regulatorische Komplexität die Preisgestaltung schützt. Unternehmen, die validierte Reinraumprotokolle, Rückverfolgbarkeit und eng tolerierte Edelmetallgalvanik nachweisen, sichern sich Mehrjahresverträge. Digitale Zwillinge und vorausschauende Instandhaltung in Galvanikzellen verbessern die Betriebszeit und ermöglichen es Anbietern, Lieferzeitpläne in Just-in-time-Automobilprogrammen sicherzustellen.

Marktführer der Metallveredelungsbranche

MKS | Atotech

Quaker Chemical Corporation d/b/a Quaker Houghton

Henkel AG & Co. KGaA

OC Oerlikon Management AG

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Valence Surface Technologies übernahm Foresight Finishing und ergänzte damit Hochpräzisions-Edelmetallgalvanik-Kapazitäten für nordamerikanische Luft- und Raumfahrt- sowie Verteidigungselektronikhersteller.

- September 2025: Mitsuya Co. Ltd. ging eine Partnerschaft mit Japan USA Precision Tools ein, um seine Edelmetallgalvanikleistungen auf die USA auszuweiten und dabei auf Automobilsensor- und Halbleiteranwendungen abzuzielen.

Berichtsumfang des globalen Metallveredelungsmarkts

Metallveredelung ist ein Begriff, der den Prozess des Aufbringens einer Art Metallbeschichtung auf die Oberfläche eines Metallteils beschreibt, das typischerweise als Substrat bezeichnet wird. Es kann auch die Implementierung eines Prozesses zur Reinigung, Politur oder anderweitigen Verbesserung einer Oberfläche umfassen. Metallveredelung verändert die Oberfläche des Objekts, um sein Erscheinungsbild und seine Haltbarkeit zu verbessern. Der Markt ist nach Typ, Anwendung und Geografie segmentiert. Der Markt ist nach Typ in anorganische Metallveredelung, organische Metallveredelung und hybride Metallveredelung segmentiert. Der Markt ist nach Anwendung in Automobil, Haushaltsgeräte, Hardware, Luft- und Raumfahrt, Schwermaschinen, Elektronik, Bauwesen und sonstige Anwendungen segmentiert. Der Bericht bietet Marktgrößen und -prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und -prognosen auf Basis des Umsatzes (USD) für alle oben genannten Segmente erstellt.

| Anorganische Metallveredelung | Plattierung |

| Vorbehandlung/Oberflächenvorbereitung | |

| Verbrauchsmaterialien und Ersatzteile | |

| Galvanik | |

| Galvanisierung | |

| Stromlose Abscheidung | |

| Konversionsbeschichtungen | |

| Thermisches Spritzen und Pulverbeschichtung | |

| Anodisierung | |

| Elektropolieren | |

| Organische Metallveredelung | |

| Hybride Metallveredelung |

| Automobil |

| Haushaltsgeräte |

| Hardware |

| Schmuck |

| Luft- und Raumfahrt |

| Schwermaschinen |

| Medizingeräte |

| Elektronik |

| Bauwesen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Anorganische Metallveredelung | Plattierung |

| Vorbehandlung/Oberflächenvorbereitung | ||

| Verbrauchsmaterialien und Ersatzteile | ||

| Galvanik | ||

| Galvanisierung | ||

| Stromlose Abscheidung | ||

| Konversionsbeschichtungen | ||

| Thermisches Spritzen und Pulverbeschichtung | ||

| Anodisierung | ||

| Elektropolieren | ||

| Organische Metallveredelung | ||

| Hybride Metallveredelung | ||

| Nach Anwendung | Automobil | |

| Haushaltsgeräte | ||

| Hardware | ||

| Schmuck | ||

| Luft- und Raumfahrt | ||

| Schwermaschinen | ||

| Medizingeräte | ||

| Elektronik | ||

| Bauwesen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Metallveredelungsmarkts?

Die Metallveredelungsmarktgröße erreichte im Jahr 2026 117,5 Milliarden USD und soll bis 2031 auf 146,08 Milliarden USD ansteigen.

Welche Region trägt die größte Nachfrage nach Metallveredelungsdienstleistungen bei?

Der Asien-Pazifik-Raum führte im Jahr 2025 mit 41,05 % der globalen Nachfrage, angetrieben durch eine robuste Automobil- und Elektronikhersteller.

Welcher Anwendungsbereich expandiert am schnellsten in der Metallveredelung?

Medizingeräte verzeichnen mit 5,22 % die höchste CAGR, dank strenger Biokompatibilitätsanforderungen für Implantate und chirurgische Instrumente.

Wie beeinflussen Umweltvorschriften die Oberflächenbehandlungschemikalien?

EPA- und EU-Beschränkungen für PFAS und hexavalentes Chrom beschleunigen die Einführung trivalenter, fluorfreier und biobasierter Alternativen.

Welche Rolle spielt künstliche Intelligenz in modernen Galvaniklinien?

KI-gestützte Prozesskontrolle verbessert die Schichtdickengleichmäßigkeit, senkt den Metallverbrauch und verkürzt die Amortisationszeiten auf unter zwei Jahre.

Seite zuletzt aktualisiert am: