Marktgröße und Marktanteil für Emulsionsbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

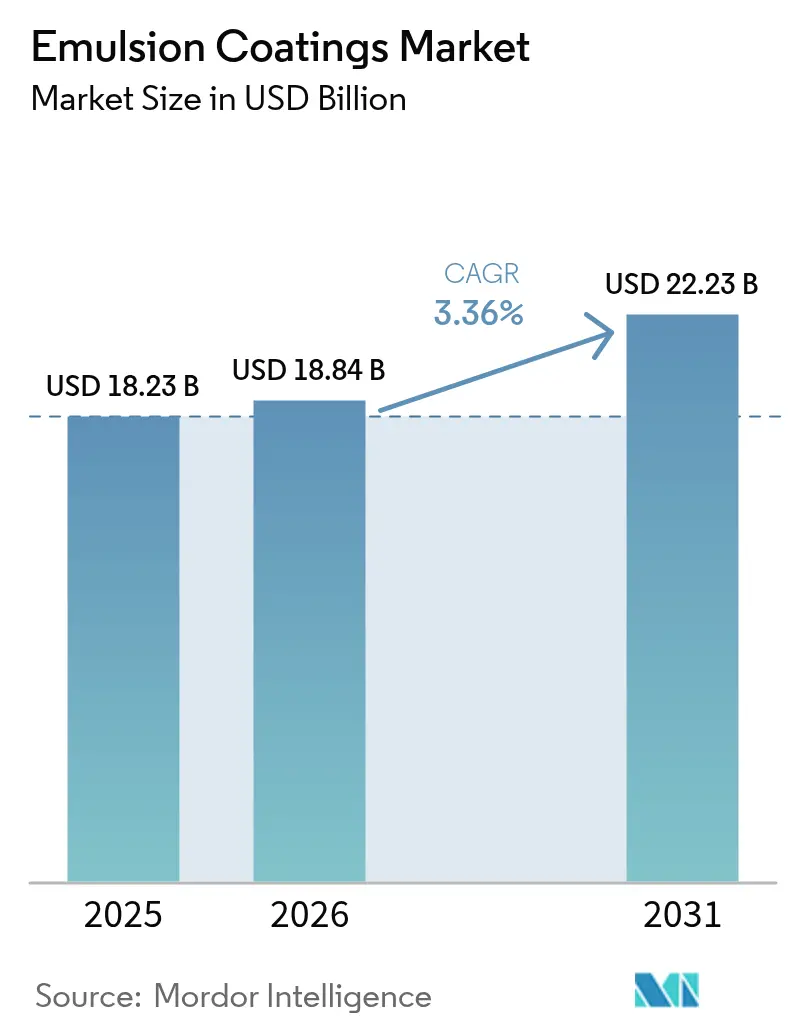

| Marktgröße (2026) | 18.84 Milliarden US-Dollar |

| Marktgröße (2031) | 22.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Emulsionsbeschichtungen von Mordor Intelligence

Die Marktgröße für Emulsionsbeschichtungen wird im Jahr 2026 auf 18,84 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 18,23 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 22,23 Milliarden USD zeigen und die CAGR im Zeitraum 2026–2031 bei 3,36 % liegt. Diese stetige Expansion spiegelt anhaltende Bautätigkeit, beständige Nachfrage von Industrienutzern und die rasche Übernahme VOC-armer, wasserbasierter Chemikalien wider, die zunehmend mit der Leistung lösungsmittelbasierter Produkte konkurrieren. Regulatorische Rahmenbedingungen in Nordamerika, Europa und Teilen Asiens verschärfen weiterhin den zulässigen Lösungsmittelgehalt und beschleunigen den Übergang zu fortschrittlichen Acryl-, Polyurethan- und Hybrid-Emulsionen. Gleichzeitig nutzen Produktionszentren im Asien-Pazifik-Raum Skalenvorteile und die Verfügbarkeit lokaler Rohstoffe, um kostenwettbewerbsfähige Formulierungen zu liefern, die globale Leistungsbenchmarks erfüllen. Digitale Farbabgleichsysteme, schneller härtende Systeme und intelligentere Lieferkettentools verbessern zudem das Kundenerlebnis und helfen den Herstellern, ihre Margen in einem Umfeld volatiler Rohstoffkosten zu schützen.

Wichtigste Erkenntnisse des Berichts

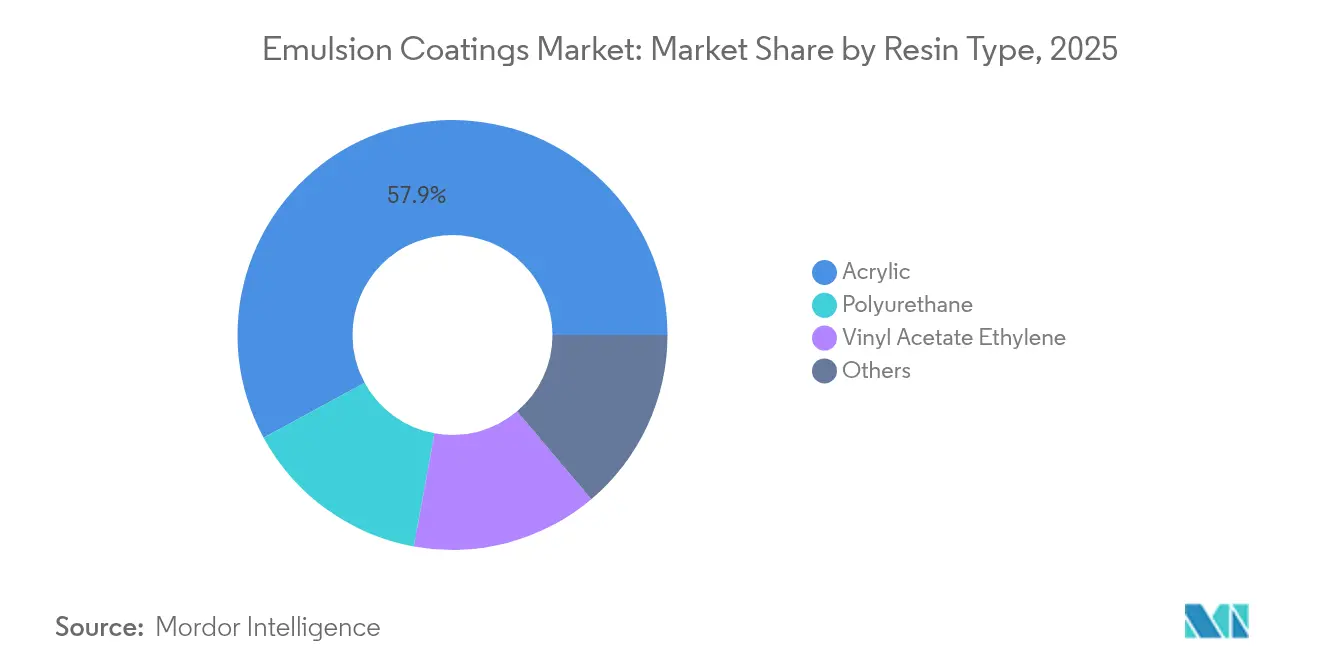

- Nach Harztyp hielten Acrylharze im Jahr 2025 einen Marktanteil von 57,92 % am Markt für Emulsionsbeschichtungen, während Polyurethan-Emulsionen bis 2031 eine CAGR von 4,17 % verzeichnen sollen.

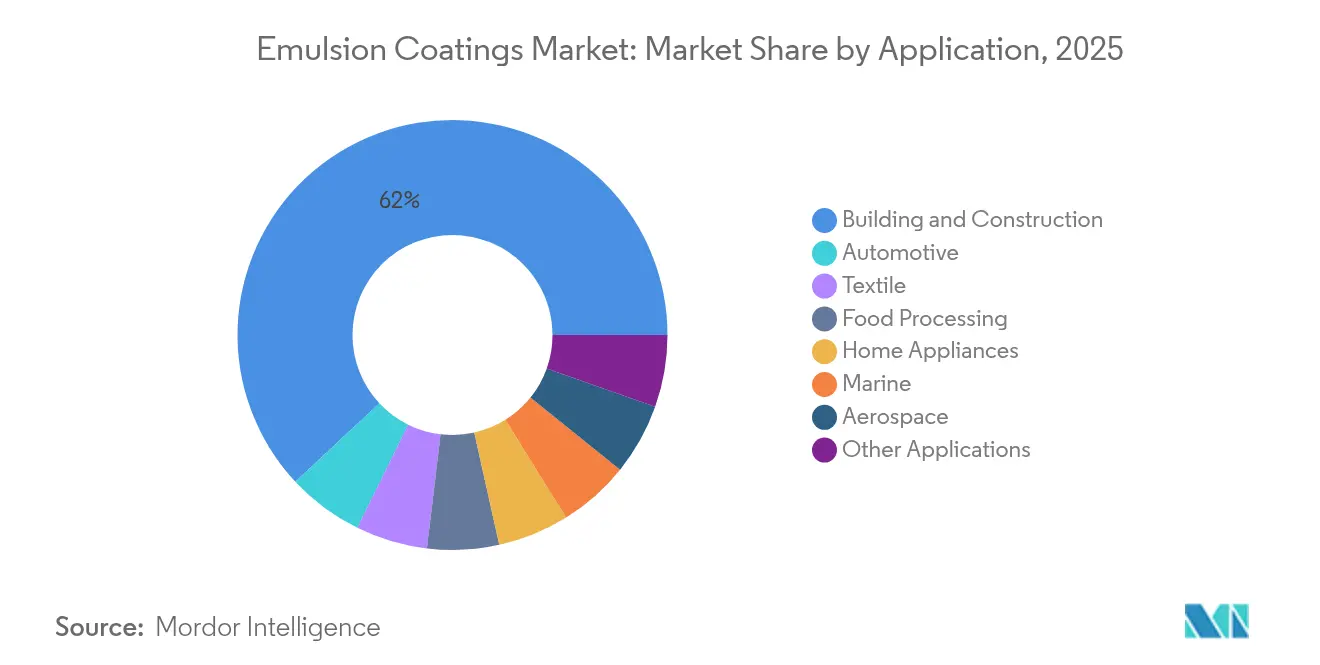

- Nach Anwendung entfielen 61,95 % der Marktgröße für Emulsionsbeschichtungen im Jahr 2025 auf das Segment Bauwesen und Konstruktion, während Automobillackierungen bis 2031 eine CAGR von 4,06 % erzielen sollen.

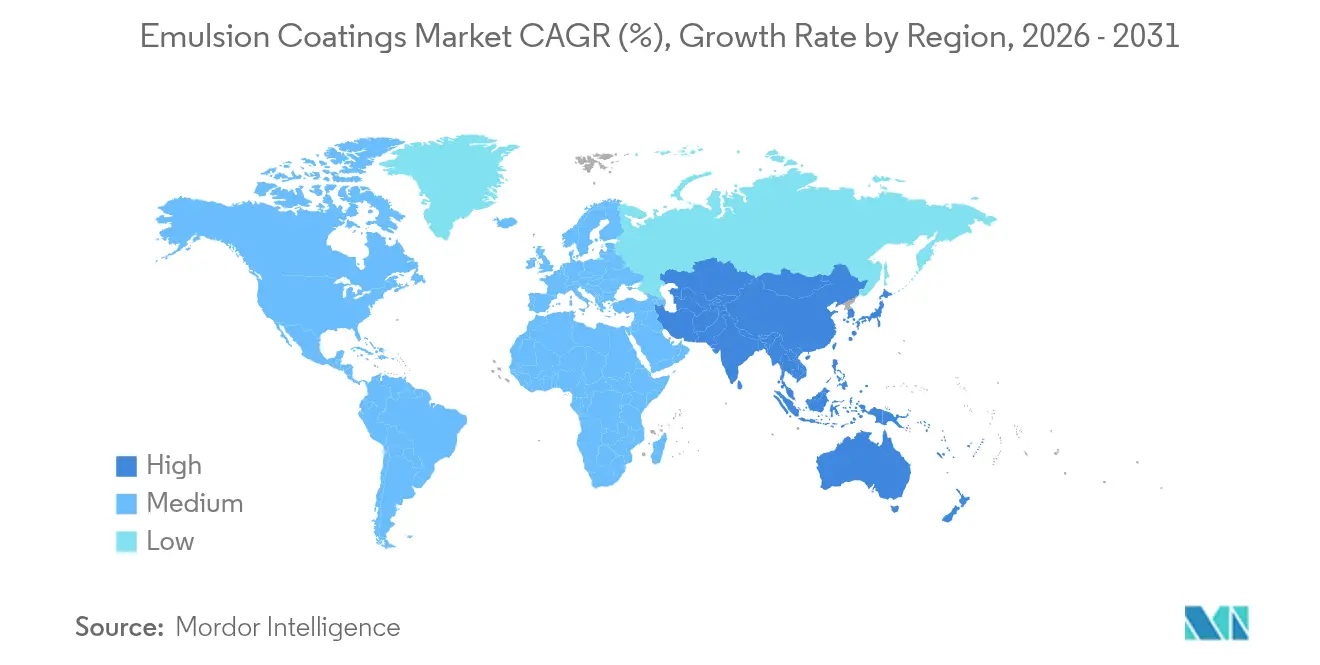

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Umsatzanteil von 45,05 % und soll mit einer CAGR von 3,82 % wachsen, womit sie alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Emulsionsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorischer Rückenwind bei VOC- und CO₂-Reduktion | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Formulierungsfortschritte zur Schließung der Leistungslücke | +0.6% | Global, angeführt von asiatischen Produktionszentren | Langfristig (≥ 4 Jahre) |

| Boom der städtischen Sanierung in asiatischen Megastädten | +0.5% | China, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Umstieg der OEM auf Hochgeschwindigkeits-Wasserbasislackllinien bei Haushaltsgeräten | +0.4% | Automobil- und Haushaltsgeräte-Cluster weltweit | Mittelfristig (2–4 Jahre) |

| Klimaresistente Infrastrukturanforderungen | +0.3% | Küsten- und Extremklimaregionen auf allen Kontinenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Rückenwind bei VOC- und CO₂-Reduktion

Mehrere Gerichtsbarkeiten begrenzen die VOC-Werte für Architekturbeschichtungen auf 30 g/L oder darunter, was die Formulierer dazu veranlasst, die Entwicklung wasserbasierter Beschichtungen zu beschleunigen. Die Überarbeitungen der Richtlinie über Industrieemissionen der Europäischen Kommission und Kaliforniens jüngste Änderungen der Regel 1113 sind Beispiele für den politischen Schwung, von dem der Markt für Emulsionsbeschichtungen direkt profitiert. US-Bundesstaaten, die sich an diesen Benchmarks orientieren, verbreitern die Compliance-Basis und stärken die Nachfrage nach lösungsmittelarmen Chemikalien in den Bereichen Wohnbau, Gewerbe und Industrie.

Schnelle Formulierungsfortschritte zur Schließung der Leistungslücke

Wegweisende Acryl-Copolymere, die BASF im Jahr 2024 eingeführt hat, lieferten chemische Beständigkeitswerte, die bisher Zwei-Komponenten-Polyurethanen vorbehalten waren[1]BASF SE, "Acryl-Copolymere der nächsten Generation für Hochleistungs-Wasserbasisbeschichtungen," basf.com. Hybride Vernetzungstechnologie verbessert Härte, Witterungsbeständigkeit und frühe Blockierbeständigkeit und ermöglicht es Einkomponenten-Wasserbasissystemen, lösungsmittelreiche Alternativen in den Bereichen Anlagen, Transport und Schutzwartung zu ersetzen. Nanofüller-Dispersionen stärken die Barriereeigenschaften, während biobasierte Vernetzer die Haftung verbessern, ohne die Nachhaltigkeit zu beeinträchtigen.

Boom der städtischen Sanierung in asiatischen Megastädten

Staatlich geförderte Stadterneuerungsprogramme in China, Indien und schnell wachsenden ASEAN-Volkswirtschaften treiben eine großvolumige Nachfrage nach Innen- und Außenarchitekturfarben an. Chinas Ministerium für Wohnungswesen und städtisch-ländliche Entwicklung stellt mehrjährige Budgets für die Sanierung alternder Wohngebäude bereit und schreibt VOC-arme Beschichtungen vor, die die Lebensdauer der Beschichtungen verlängern[2]Ministerium für Wohnungswesen und städtisch-ländliche Entwicklung, "Aktionsplan zur Stadterneuerung 2023–2025," mohu.gov.cn. Indiens Smart-Cities-Mission verknüpft Infrastrukturförderungen mit Nachhaltigkeitskriterien und schafft so eine beachtliche Pipeline für leistungsstarke wasserbasierte Produkte.

Umstieg der OEM auf Hochgeschwindigkeits-Wasserbasislacklinien bei Haushaltsgeräten

Haushaltsgerätehersteller rüsten elektrostatische Spritzkabinen und Härtungsöfen um, um Emulsionen der nächsten Generation aufzunehmen, die Feuchtigkeit schnell verflüchtigen, Einbrenntemperaturen reduzieren und kostspielige Lösungsmittelrückgewinnungskreisläufe überflüssig machen. Whirlpool hat sich 2024 zu einer Investition von 150 Millionen USD für die Umrüstung nordamerikanischer Werke verpflichtet und dabei 25 % kürzere Taktzeiten und 75 % niedrigere VOC-Emissionen als Argumente angeführt. Automobil-OEMs wie Tesla setzen ähnliche Technologien in Hochleistungs-Lackierbetrieben ein und verstärken so den branchenübergreifenden Schwung.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei Acrylsäure und VAM | -0.7% | Global, insbesondere in preissensiblen Architekturbeschichtungssegmenten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die korrekte Filmapplikation | -0.4% | Entwickelte Märkte, zunehmend auch im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wasserknappheit und steigende Kosten der Abwasserbehandlung | -0.2% | Wasserarme Regionen im Nahen Osten, Nordafrika und Teilen Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Acrylsäure und VAM

Versorgungsunterbrechungen, die auf Wetterereignisse und größere Wartungsstillstände zurückzuführen sind, treiben die Rohstoffkosten periodisch in die Höhe und belasten die Margen für Architekturbeschichtungen im Standardbereich. Kleinere regionale Hersteller ohne Langzeitverträge sind der größten Belastung ausgesetzt, was einige dazu veranlasst, die Produktion zu drosseln oder Fusionen anzustreben, um die Versorgung zu stabilisieren. Rohstoffschwankungen lösen auch häufige Zuschlagsankündigungen multinationaler Lieferanten aus, was nachgelagerte Kunden zwingt, Budgets und Lagerzyklen neu zu kalibrieren.

Fachkräftemangel für die korrekte Filmapplikation

Wasserbasierte Beschichtungen erfordern eine sorgfältigere Oberflächenvorbereitung, Feuchtigkeitskontrolle und Schichtaufbaukontrolle als herkömmliche Lösungsmittelsysteme. Der Nationalverband der Hausbauer (National Association of Home Builders) verzeichnete 2024 über 430.000 unbesetzte Stellen im Baugewerbe, von denen viele das Ausbaugewerbe betrafen. Die Hersteller arbeiten mit Berufsschulen, Händlern und Applikatornetzwerken an Zertifizierungsprogrammen zusammen, die bewährte Praktiken standardisieren und Garantieansprüche reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz sieht sich der Herausforderung durch Polyurethan gegenüber

Acryllösungen hielten 2025 einen Marktanteil von 57,92 % am Markt für Emulsionsbeschichtungen, was auf ausgewogene Kosten-Leistungs-Profile bei Innenwänden, Fassaden und Heimwerkerprojekten zurückzuführen ist. Die Einführung selbstvernetzender Acryl-Polyurethan-Hybride durch Dow im Jahr 2024 verwischte die Grenze zwischen Standard- und Premiumsegmenten weiter. Polyurethan-Emulsionen sollen bis 2031 die stärkste Expansion mit einer CAGR von 4,17 % verzeichnen, da industrielle und automobile Endnutzer überlegene Abriebfestigkeit, chemische Beständigkeit und Glanzerhalt fordern. Vinylacetat-Ethylen-Copolymere behaupten stabile Nischen in Papier-, Textil- und Kleberformulierungen, während spezielle Styrol-Acryl-Mischungen Marine- und Luftfahrtvorschriften erfüllen, die Flammschutz und geringe Rauchdichte erfordern. Die Wettbewerbspositionierung hängt zunehmend von der Anpassung der Polymerarchitektur, Optionen für erneuerbare Inhalte und der Kompatibilität mit automatisierten Spritz- oder Rollbeschichtungslinien ab.

Nachgelagerte Kunden benchmarken Harzsysteme kontinuierlich anhand von Härteentwicklung, Wasserweißen und Schmutzaufnahmebeständigkeit – Kriterien, die nun nahe an lösungsmittelbasierte Niveaus heranreichen. Die Hersteller lenken daher ihre Forschungs- und Entwicklungsausgaben auf die Optimierung der Partikelgröße, tensidfreie Stabilisierung und multifunktionale Additivpakete, die Fleckschutz zusammen mit früher Wasserbeständigkeit bieten. Solche Fortschritte helfen Acrylchemikalien, die Volumenführerschaft zu behaupten, auch wenn Polyurethangüten hochwertigere Nischen besetzen.

Nach Anwendung: Stabilität im Bauwesen trifft auf Dynamik im Automobilbereich

Das Segment Bauwesen und Konstruktion machte 2025 mit 61,95 % den größten Anteil am Markt für Emulsionsbeschichtungen aus, angetrieben durch zyklische Nachlackiernachfrage und politisch motivierte Grünes-Bauen-Programme. Außenanstriche mit elastomeren rissüberbrückenden Eigenschaften mindern thermische Wechselbeanspruchungen an Betonfassaden, während innen verwendete geruchsarme Beschichtungen einen schnelleren Umsatz in Gewerbeimmobilien ermöglichen. Schützende Betonversiegelungen und Bodenbeschichtungen verlängern die Lebensdauer von Anlagen in Verkehrsterminals und Industrielagern und unterstützen so groß angelegte Betriebe.

Von Automobil-OEMs und Zulieferern wird erwartet, dass sie mit einer CAGR von 4,06 % bis 2031 das stärkste Wachstum verzeichnen, angetrieben durch die Einführung leichter Substrate, elektrisch betriebener Montagekonzepte und den Übergang zu kompakten modularen Lackierbetrieben. Wasserbasierte Basislack-Klarlack-Systeme bieten niedrigere Einbrenntemperaturen und verbesserte Erstdurchgangsraten, was Durchsatzgewinne ohne Erweiterung der Nutzfläche ermöglicht. Haushaltsgeräte, Lebensmittelverarbeitungsanlagen und HLK-Gehäuse übernehmen ebenfalls verfeinerte Emulsionen, die für indirekten Lebensmittelkontakt oder antimikrobielle Leistung zertifiziert sind. Nischensegmente wie Flugzeugkabineninnenbereiche und maritime Antifouling-Beschichtungen bleiben spezialisiert, validieren jedoch hochwertige Formulierungsstrategien, die häufig in die Hauptmärkte zurückfließen.

Geografische Analyse

Die Asien-Pazifik-Region machte 2025 mit 45,05 % den größten Anteil am globalen Umsatz aus, gestützt durch Chinas Infrastrukturausgaben und Indiens Smart-Cities-Investitionen, die zusammen alljährlich eine Nachfrage von Dutzenden von Millionen Gallonen Architekturfarbe aufrechterhalten. Die laufende Verlagerung der Produktion von Spezialchemikalien nach Südostasien erhöht die regionale Selbstversorgung und verkürzt die Lieferzeiten für exportorientierte OEMs. Der Markt für Emulsionsbeschichtungen profitiert von günstigen Regierungsrichtlinien, die Wasserschutz, VOC-Reduktion und Kreislaufwirtschaftspraktiken fördern.

Nordamerika belegt den zweiten Platz, angetrieben durch strenge EPA-Luftschadstoffregeln und die Steuervorteile für Gebäudeeffizienz im Rahmen des Inflation Reduction Act, die emissionsarme Produkte begünstigen. Renovierungszyklen im Wohnungsbau und vorgeschriebene Brückensanierungen halten die Grundnachfrage stabil, selbst wenn der Neubau nachlässt. Europa folgt dicht dahinter, wobei der EU-Green-Deal die Ökokennzeichnungskriterien und CO₂-Preismechanismen stärkt, die Planer dazu veranlassen, wasserbasierte Lösungen zu bevorzugen. Das Wachstum in diesen reifen Regionen bleibt moderat, doch überdurchschnittliche Verkaufspreise stützen den Umsatz.

Lateinamerika, der Nahe Osten und Afrika zusammen stellen eine erhebliche Aufholchance dar. Brasiliens Wohnbausubventionsprogramm Casa Verde e Amarela, Mexikos durch Nearshoring getriebene Industrieparks und Saudi-Arabiens Großprojekte wie NEOM erfordern alle Hochleistungsbeschichtungen, die extremen Klimabedingungen standhalten. Politische Risiken, Währungsvolatilität und fragmentierte Distribution erschweren Markteintrittsstrategien; multinationale Unternehmen jedoch, die Produktion lokalisieren und Installateur-Schulungsnetzwerke aufbauen, können überproportionale Gewinne erzielen.

Regulatorisches Umfeld

VOC- und Chemikalienmanagement-Vorschriften lenken die Formulierungsentscheidungen weiterhin in Richtung wasserbasierter Emulsionen. Mehrere Rechtsräume verwenden Niedrig-VOC-Referenzwerte, darunter architektonische Grenzwerte von 30 g/L oder darunter in Teilen Nordamerikas, die Beschaffungs- und Compliance-Teams als Bezugspunkte heranziehen. In den Vereinigten Staaten erhöht die Aufsicht der US EPA im Rahmen des TSCA den Compliance-Aufwand rund um PFAS-Berichterstattung und Dokumentationspflichten, einschließlich TSCA Section 8(a)(7). Die Behörde führt zudem Significant New Use Rule-Anforderungen für bestimmte langkettige PFAS, die als Oberflächenbeschichtungen verwendet werden, was sowohl Hersteller als auch Importeure beschichteter Artikel betrifft.

In Europa treiben die Verpflichtungen der EU REACH-Verordnung, einschließlich der SVHC-Kommunikationsschwellen, sowie der sich weiterentwickelnde CLP-Rahmen Aktualisierungen bei Kennzeichnung, Einstufung und Gemischmeldepflichten voran, die sich durch globale Lieferketten fortsetzen können, die den EU-Markt bedienen. Die ECHA hat zudem den Übergang der Giftinformationszentren-Meldungen und der Anforderungen an die eindeutige Formelkennung (UFI) in eine strengere Compliance-Phase hervorgehoben. Die Übergangsbestimmungen der EU-CLP-Verordnung im Zusammenhang mit der Verordnung (EU) 2024/2865 sind Teil des Compliance-Zeitplans für neu auf den Markt gebrachte Produkte und verstärken den Bedarf an nachprüfbaren Formulierungsdaten und strengerer Governance für Verpackungskennzeichnung bei gefährlichen Gemischen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und spezialchemischen Rohstoffen, die zentrale Monomere wie Acrylsäure und Vinylacetat sowie funktionale Additive einschließlich Tenside, Entschäumer, Koaleszenzmittel und Konservierungsmittel unterstützen. Midstream-Produzenten wandeln diese Vorprodukte durch Emulsionspolymerisation und verwandte Dispersionsprozesse in wasserbasierte Polymerdispersionen und Latexbindemittel um. Anschließend vermischen sie die Bindemittel mit Pigmenten, insbesondere Titandioxid, Füllstoffen und leistungssteigernden Additiven, um fertige Emulsionsbeschichtungen herzustellen. Die Volatilität bei Acrylsäure- und VAM-Vorprodukten bleibt eine zentrale Kosten- und Verfügbarkeitsvariable für Bautenanstrich-Qualitäten und prägt Beschaffungsstrategien, die auf Multi-Sourcing, Vertragsbedingungen und regionalen Produktionsstandorten beruhen.

Nachgelagert verkaufen Beschichtungshersteller über Handwerker- und Einzelhandelskanäle für Bautenanstriche sowie über Direktvertrieb an OEMs und Applikatorennetzwerke für Industrie-, Automobil-, Haushaltsgeräte- und Schutzanwendungssegmente. Die Lieferantenqualifikation hängt von Konsistenz, Robustheit des Anwendungsfensters und Compliance-Dokumentation ab. Prozesssteuerung und Digitalisierung werden im Midstream-Bereich zunehmend zu erkennbaren Differenzierungsmerkmalen: aktuelle wissenschaftliche Arbeiten aus dem Jahr 2026 heben prädiktive Modellierung und fortschrittliche Reaktorsteuerungsansätze für die halbkontinuierliche Emulsionspolymerisation mit Saatpartikeln hervor, was mit Branchenbemühungen übereinstimmt, die Chargenvariabilität zu reduzieren und die Zyklen von Formulierung bis Skalierung zu verkürzen.

Wettbewerbslandschaft

Der Markt für Emulsionsbeschichtungen ist mäßig konzentriert, wobei globale Akteure wie The Sherwin-Williams Company die Spitzenposition einnehmen. Die fünf größten Marktteilnehmer halten einen bedeutenden Anteil am globalen Markt. Die Skalengröße verschafft Einkaufsmacht bei Acrylsäure, Titandioxid und Spezialtenside und ermöglicht es den Marktführern, Inputschocks effektiver abzufedern als kleinere Wettbewerber. Robuste Kapitalbudgets finanzieren die kontinuierliche Entflechtung von Anlagen, energieeffiziente Reaktoren und digitale Farbabgleichstools, die die Kundenbindung erhöhen. Innovationspipelines konzentrieren sich auf multifunktionale Polymere, mattscheinende Außengüten mit Kreideresistenz und für Lebensmittelkontakt sichere Innenbeschichtungen, die neuen Vorschriften für E-Commerce-Fulfillment-Center entsprechen. Nachhaltigkeitsziele treiben die Einführung biobasierter Bindemittel voran, während Ökobilanz-Dashboards Planern helfen, ihren CO₂-Fußabdruck zu quantifizieren. Strategische Akquisitionen bleiben ein bevorzugter Weg zur Marktexpansion; AkzoNobels Kauf des Dekorationsgeschäfts von Grupo Orbis im Jahr 2024 stärkte sofort seine lateinamerikanische Präsenz und erweiterte seinen Einzelhandelskanalzugang.

Regionale Hersteller halten dagegen mit hyperlokalisierten Farbtönen, flexiblen Chargengrößen und schneller Logistik. Compliance-Kosten, die mit der aufkommenden PFAS-Beschränkungsgesetzgebung und strengeren Abwasserstandards verbunden sind, belasten jedoch dünne Bilanzen und veranlassen einige, Joint Ventures mit Rohstofflieferanten anzustreben oder Spezialnischen wie funktionale Grundierungen oder leitfähige Druckfarben zu erschließen. Digitale Marktplätze für professionelle Maler fügen eine weitere Wettbewerbsdimension hinzu und verleihen frühen Anwendern datengestützte Upselling-Fähigkeiten.

Branchenführer im Bereich Emulsionsbeschichtungen

The Sherwin-Williams Company

PPG Industries, Inc.

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf drei praktische Weißraumbereiche: (1) konforme, geruchsarme, VOC-arme Bautenanstriche, die strengeren VOC-Grenzwerten und Green-Building-Kriterien entsprechen, (2) leistungsstärkere wasserbasierte Systeme, die lösemittelbasierte Systeme in Industrie- und OEM-Linien ersetzen, und (3) bessere Versorgungssicherheit bei Bindemitteln und Monomeren, um die Abhängigkeit von Schwankungen bei Acrylsäure und VAM zu verringern. Im Jahr 2026 deutet die Aktivität entlang der Wertschöpfungskette auf diese Hebel hin, einschließlich der Erweiterung der Dispersionskapazität von BASF an ihren Standorten Mangalore (Indien) und Durban (Südafrika). WYN Polymers hat außerdem einen neuen Reaktor in Betrieb genommen, der die Produktion wasserbasierter Polymere um etwa 30 % erhöhte, was auf anhaltende Investitionen in die Versorgung mit wasserbasierten Bindemitteln zur Unterstützung der Nachfrage nach Emulsionsbeschichtungen in verschiedenen Regionen hinweist.

Investitionen zeigen sich auch bei Produkt- und Formulierungswegen. Nouryon führte 2026 Alcosperse OTA-100 ein, um Formulierern zu helfen, leistungsstärkere, geruchsarme Bautenanstriche mit reduzierten VOC-Werten herzustellen, was die Nachfrage nach Additivpaketen widerspiegelt, die Leistung erhalten und gleichzeitig Compliance- und Innenraumluftanforderungen erfüllen. Im Bereich Forschung und Entwicklung unterstützt der zunehmende Einsatz von maschinellem Lernen und prädiktiver Prozessmodellierung in Beschichtungs- und Polymerisationsabläufen eine schnellere Iteration konformer Formulierungen und eine konsistentere Anlagenausführung, insbesondere für OEMs und Großkunden, die eine strengere Chargen-zu-Chargen-Kontrolle und Dokumentation benötigen.

Aktuelle Branchenentwicklungen

- April 2026: The Sherwin-Williams Company brachte Emerald Symmetry Interior Acrylic auf den Markt, positioniert als VOC-freie Innenfarbe mit 22 % pflanzenbasiertem Kohlenstoffanteil und Zertifizierungen im Einklang mit Green-Building- und Innenraumluftanforderungen. Die Einführung verstärkt die Premium-Nachfrage im Bautenanstrichbereich nach geruchsarmen, emissionsarmen wasserbasierten Emulsionen und legt zusätzlichen Wert auf biobasierte Inhaltsstoffe und Zertifizierungen durch Dritte als Differenzierungsmerkmale.

- März 2025: Asian Paints Limited genehmigte zusätzliche Investitionsausgaben für seine VAE- und VAM-Produktionsanlage in Dahej, Gujarat, wodurch sich die Gesamtprojektkosten auf 3.250 Crore INR erhöhten. Die Erweiterung der vorgelagerten Verfügbarkeit von Monomeren und Bindemitteln unterstützt die Versorgungssicherheit bei Emulsionsbeschichtungen und verringert das Risiko der externen Beschaffung für hochvolumige Bauten- und Industrieformulierungen.

- April 2024: The Lubrizol Corporation kündigte eine Investition von 20 Millionen USD zur Modernisierung der Herstellungskapazität für Acrylemulsionen an ihrem Standort Gastonia, North Carolina, an. Die zusätzliche Kapazität stärkt die regionale Versorgung für die Nachfrage nach wasserbasierten Bindemitteln und unterstützt einen schnelleren Kundenservice für Beschichtungshersteller, die unter zunehmend strengeren VOC- und Leistungsanforderungen operieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik umfasst der Markt für Emulsionsbeschichtungen wasserbasierte Beschichtungsformulierungen, bei denen Polymerbindemittel in Wasser dispergiert sind und als Beschichtungen für Schutz- und Dekorationszwecke in wichtigen Endverbraucherbranchen verkauft werden, gemessen in Wertbeträgen.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt lösemittelbasierte Beschichtungen und Pulverbeschichtungen aus, ebenso wie vorgelagerte Verkäufe von Polymeremulsion-Rohstoffen, sofern diese nicht als Beschichtungen verkauft werden.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Vinylacetat-Ethylen

- Polyurethan

- Sonstige

- Nach Anwendung

- Bauwesen und Konstruktion

- Automobil

- Luft- und Raumfahrt

- Haushaltsgeräte

- Marine

- Lebensmittelverarbeitung

- Textil

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Bestimmung des Nachfragepools, der Preisgrenze und der Endverbraucher-Exponierungen, die typischerweise den Verbrauch wasserbasierter Beschichtungen bestimmen. Öffentliche Quellen wurden verwendet, um die Modelleingaben zu verankern, wie nationale Baustatistiken und Baugenehmigungen, Automobilproduktionsreihen, Handels- und Zollcodes für Beschichtungen, soweit verfügbar, sowie Veröffentlichungen von Umweltbehörden zu VOC-Vorschriften.

Um die Annahmen realistisch zu halten, prüften wir außerdem Jahresberichte und Investorenpräsentationen von Herstellern, Websites von Verbänden für Farben und Beschichtungen sowie Fachzeitschriften, die Formulierungstrends wie Acryl- und VAE-Systeme abdecken. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichtenanalysen herangezogen, um Segmentmischungen zu normalisieren und den zeitlichen Verlauf von Preisbewegungen über Regionen hinweg zu überprüfen. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ, und es wurden viele weitere öffentliche Quellen für die Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was in kommerziellen Verkäufen tatsächlich als Emulsionsbeschichtungen gezählt wird, und wie sich die Nachfrage über Bau- und Baugewerbe-, Automobil-, Haushaltsgeräte-, Schifffahrts- und Textilanwendungen hinweg verschiebt. Wir sprachen mit einer Mischung aus mit Rohstoffen vertrauten Experten, Beschichtungsformulierern, Vertriebshändlern und großen Endverbrauchern in APAC, EMEA und Amerika, sodass Lücken aus Schreibtischdaten geschlossen und Preis- und Mischungsannahmen getestet werden konnten.

Verteilung der Befragten bei der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 49 % |

| Mid-Tier: 42 % | Funktions-/Abteilungsleiter: 35 % | EMEA: 32 % |

| Kleinere Akteure: 19 % | Manager: 53 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mittels einer Top-down-Nachfragerekonstruktion erstellt, bei der Bauaktivität, industrielle Produktionssignale und Fahrzeugproduktion in wahrscheinlichen Beschichtungsverbrauch übersetzt und dann unter Verwendung regionsspezifischer Preisspannen und Mischungsverteilungen in Werte umgerechnet wurden. Die Gesamtwerte wurden anschließend mittels selektiver Bottom-up-Näherungen bestätigt, hauptsächlich durch Überprüfung der Umsatzexponierung von Lieferanten, stichprobenweise ermittelte ASPs multipliziert mit Volumen-Proxys und Rückmeldungen aus Vertriebskanälen, was half, unterzählte Anwendungen anzupassen.

Wichtige Eingaben, die im Modell verwendet wurden, umfassten den Anteil der Einführung wasserbasierter Beschichtungen nach Endverwendung, die Mischung aus Acryl- gegenüber VAE- und Polyurethan-Emulsionen, typische Trockenfilm-Verbrauchsraten bei Bau- und Industrieanwendungen, regionale Bauausgabentrends und den Zeitpunkt von VOC-Compliance-Umstellungen, die die Nachfrage in Richtung Emulsionen ziehen. Für die Prognose wurde eine Szenarioanalyse rund um Baukonjunkturzyklen, Ausblick auf die Automobilproduktion und Preisentwicklung angewendet, und die endgültige Entwicklung wurde an dem ausgerichtet, was Primärexperten als realistische Geschwindigkeit von Einführung und Mischungsänderung ansahen. Wo Bottom-up-Signale unvollständig waren, wurden Lücken durch proportionale Zuweisung basierend auf Endverwendungsanteil, regionalem Kapazitäts-Footprint und validierten Preisbändern behandelt, anstatt eine vollständige Lieferanten-Aggregation zu erzwingen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie die Richtung der Harznachfrage, Bau- und Automobilindikatoren sowie die erwartete Aufteilung zwischen Bauten- und Industriebeschichtungen in jeder Region geprüft. Wenn Abweichungen auftraten, wurden die Annahmen schrittweise überarbeitet, beginnend mit Geltungsbereichsprüfungen, dann Preisgestaltungszeitpunkten und schließlich Mischungs- und Einführungsraten, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage oder Preisgestaltung beeinflussen, wie größere regulatorische Änderungen, starke Rohstoffschwankungen oder plötzliche regionale Bauverlangsamungen. Vor der Auslieferung wird eine erneute Durchsicht abgeschlossen, damit der Kunde eine aktualisierte Sichtweise mit den neuesten verfügbaren öffentlichen Indikatoren und validierten Annahmen erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Emulsionsbeschichtungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Emulsionsbeschichtungen können stark variieren, selbst wenn der Marktname identisch klingt, da die erfassten Produkte und die Preisgrenze oft nicht aufeinander abgestimmt sind. Unterschiede ergeben sich auch daraus, ob sich das Modell stärker auf Nachfragesignale aus der Endverwendung oder auf breite Umsatzannahmen stützt, die nicht vollständig mit den Anwendungsrealitäten abgestimmt sind.

Durch die Verfolgung von Verschiebungen in der Harzmischung, Nachfrageindikatoren aus der Endverwendung und des zeitlichen Verlaufs von Währungen über Regionen hinweg hält Mordor Intelligence die Schätzung an Beschichtungen gebunden, die als Emulsionen für definierte Anwendungen verkauft werden, statt benachbarte lösemittelbasierte Kategorien oder vorgelagerte Verkäufe von Polymeremulsionen einzumischen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,84 Milliarden USD (2026) | |

| Fachzeitschrift A | 14,11 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere technologische Perspektive, die wasserbasierte mit anderen Formulierungstypen zu mischen scheint, was den erfassten Wert verschiebt und den zeitlichen Vergleich erschwert. |

| Branchenverlag B | 9,00 Milliarden USD (2023) | Stützt sich auf eine engere Anwendungsabgrenzung (hauptsächlich Bautenanstrich und begrenzt Industrie) und wendet Wachstumsraten vorwärts an, ohne regionale Preisbänder und Mischungsänderungen klar zu harmonisieren. |

Die Spannweite zwischen den Quellen erklärt sich größtenteils durch die Jahresabstimmung, die Grenzen des Geltungsbereichs und die Art, wie Preisgestaltung und Mischung über die Zeit behandelt werden. Wenn der Geltungsbereich konsistent auf Emulsionsbeschichtungen beschränkt wird, die für definierte Endverwendungen verkauft werden, und wenn die Preis- und Mischungsannahmen gegen tatsächliche Nachfragesignale geprüft werden, wird der Marktwert leichter reproduzierbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Emulsionsbeschichtungen?

Die Marktgröße für Emulsionsbeschichtungen erreichte 2026 einen Wert von 18,84 Milliarden USD und soll bis 2031 auf 22,23 Milliarden USD steigen.

Welches Harzsegment wächst am schnellsten?

Polyurethan-Emulsionen expandieren mit einer CAGR von 4,17 %, da sie anspruchsvolle Haltbarkeitsstandards in der Automobil- und Industrieanwendung erfüllen.

Warum ist Asien-Pazifik der größte regionale Markt?

Groß angelegte Infrastrukturausgaben, starke Produktionsbasen und unterstützende Umweltpolitiken tragen zum globalen Umsatzanteil von 45,05 % der Asien-Pazifik-Region bei.

Wie beeinflussen VOC-Vorschriften die Produktentwicklung?

Strengere VOC-Obergrenzen weltweit treiben Formulierer dazu an, wasserbasierte Innovationen zu beschleunigen und VOC-arme Produkte zu fördern, die ohne Leistungseinbußen konform sind.

Welche Herausforderungen haben Hersteller bei Rohstoffen?

Volatile Preise für Acrylsäure und Vinylacetat-Monomer belasten die Margen, insbesondere bei kleineren Unternehmen ohne langfristige Lieferverträge.

Welcher Endverbrauchssektor verzeichnet die höchste Wachstumsrate?

Automobillackierungen verzeichnen den stärksten Schwung mit einer CAGR von 4,06 %, da OEMs ihre Lackierlinien auf Hochgeschwindigkeits-Wasserbasisprozesse umstellen.

Seite zuletzt aktualisiert am: