Marktgröße und Marktanteil der Elektrotauchlackierung (E-Coat)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 687.41 Kilotonn |

| Marktvolumen (2031) | 864.04 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektrotauchlackierung (E-Coat) von Mordor Intelligence

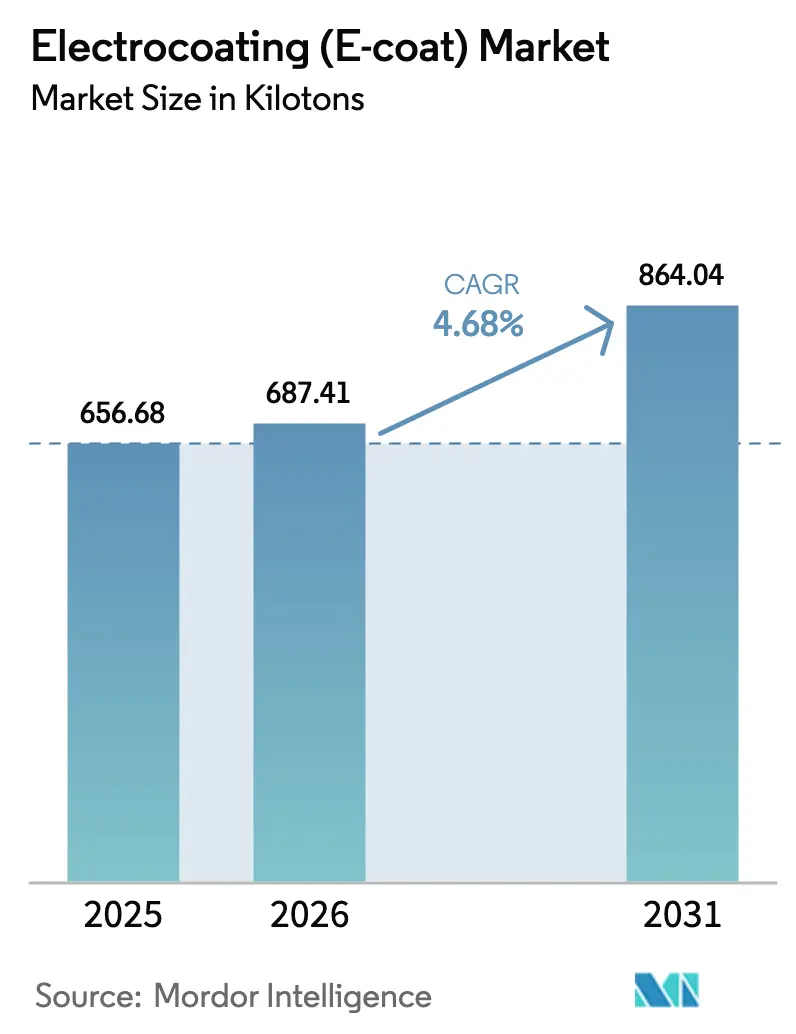

Die Marktgröße der Elektrotauchlackierung wird voraussichtlich von 656,68 Kilotonnen im Jahr 2025 und 687,41 Kilotonnen im Jahr 2026 auf 864,04 Kilotonnen bis 2031 anwachsen, was einer CAGR von 4,68 % zwischen 2026 und 2031 entspricht. Drei wesentliche Veränderungen prägen die Marktlandschaft: Die Region Asien-Pazifik steigert ihre Fahrzeugproduktion, Batteriegehäuse für Elektrofahrzeuge (EV) erfordern nun dielektrische Abschirmung für Systeme mit mehr als 800 V, und die Montage von Landwirtschaftsmaschinen verlagert sich in der Region Lateinamerika näher an den Heimatmarkt. Diese Neuausrichtung verschiebt die Nachfrage nach Beschichtungen weg von den traditionellen Zentren in Europa und Nordamerika. Kathodische Epoxidsysteme, bekannt für ihre hohe dielektrische Festigkeit und beeindruckende Übertragungseffizienz, haben sich als bevorzugte Wahl etabliert. Dieser Vorteil ermöglicht es Automobil- und Haushaltsgeräte-OEMs, nicht nur strenge Korrosions- und Nachhaltigkeitsvorgaben einzuhalten, sondern auch die Emissionen flüchtiger organischer Verbindungen (VOC) im Vergleich zu herkömmlichen Spritzgrundierungen erheblich zu reduzieren.

Wesentliche Erkenntnisse des Berichts

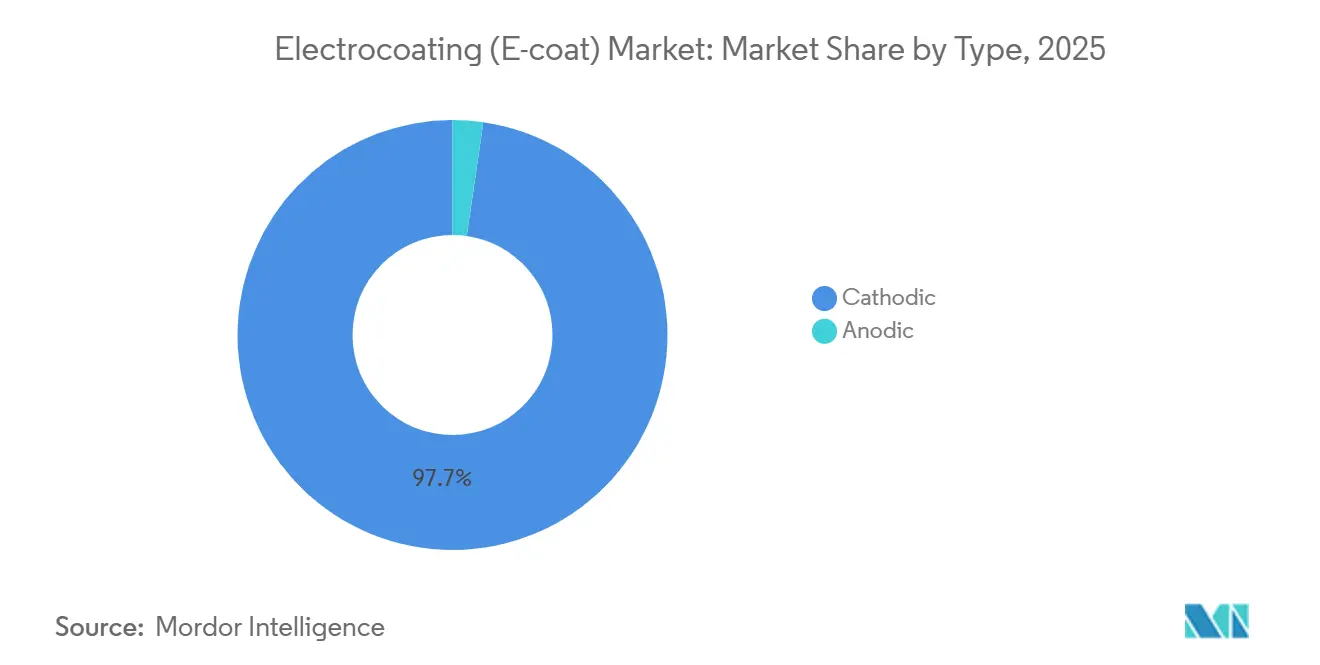

- Nach Typ hielten kathodische Systeme im Jahr 2025 einen Volumenanteil von 97,72 % und werden im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen, was ihre Dominanz bei korrosionskritischen Anwendungen bestätigt.

- Nach Technologie erfassten Epoxidformulierungen im Jahr 2025 einen Anteil von 90,76 % am Gesamtvolumen und werden im Zeitraum 2026 bis 2031 mit einer CAGR von 4,58 % wachsen.

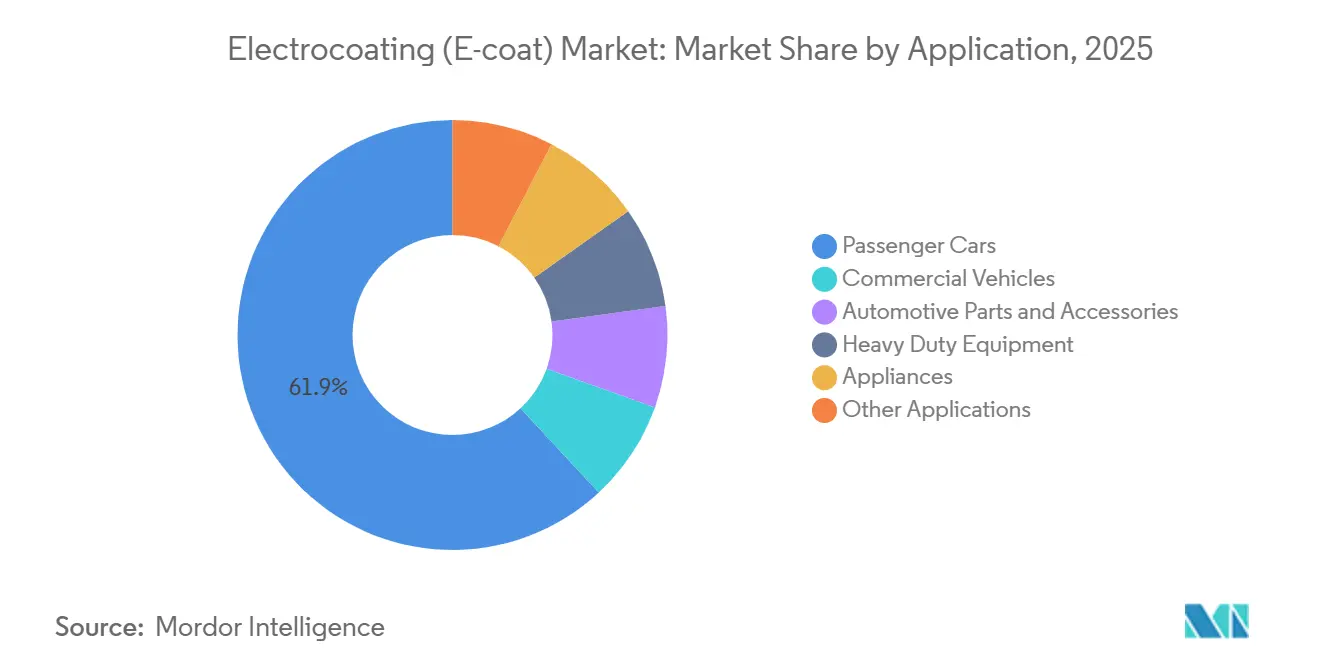

- Nach Anwendung entfielen auf Personenkraftwagen im Jahr 2025 61,92 % des Volumens, mit einer Wachstumsrate von 5,05 % CAGR im Zeitraum 2026 bis 2031.

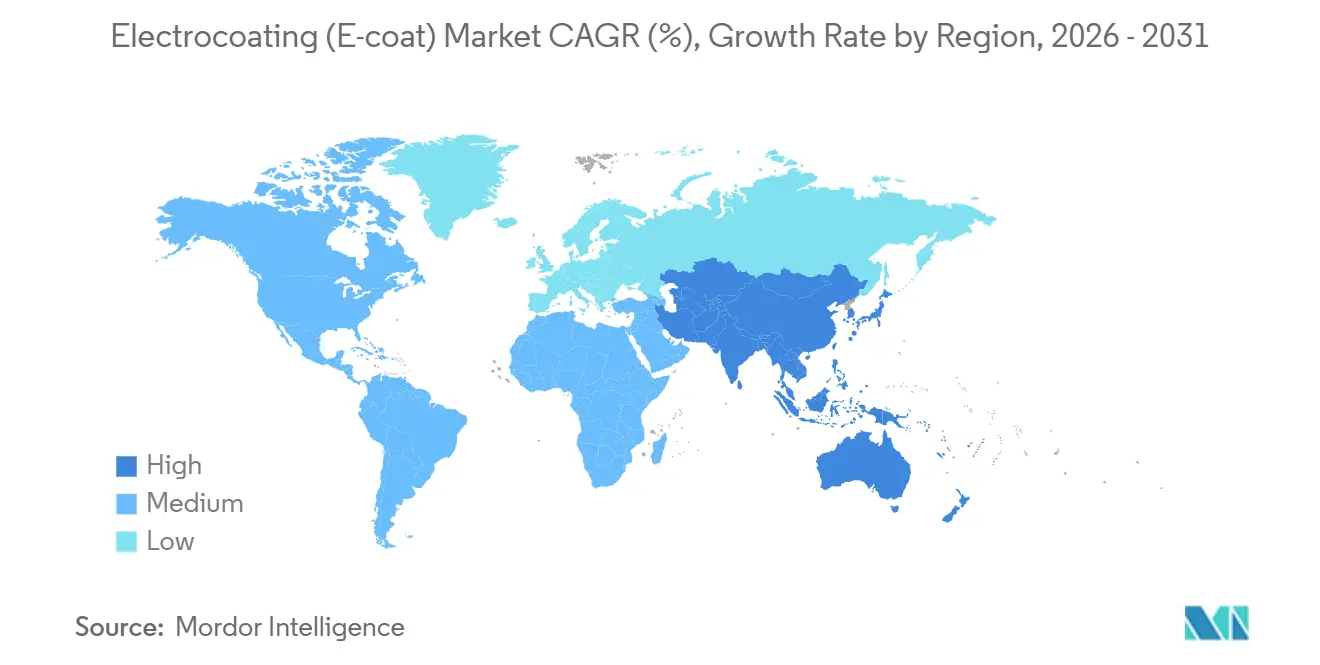

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 55,45 % an der Nachfrage im Jahr 2025 und wird voraussichtlich eine CAGR von 5,05 % im Zeitraum 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrotauchlackierung (E-Coat)

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Fahrzeugproduktion in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Überlegene Korrosionsbeständigkeit gegenüber lösemittelhaltigen Grundierungen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| EV-Batteriegehäuse übernehmen Elektrotauchlackierung zur dielektrischen Abschirmung | +1.0% | Global, konzentriert in China, USA, Deutschland | Mittelfristig (2–4 Jahre) |

| Nano-aktivierte Formulierungen verbessern Kantenabdeckung und Einstreuvermögen | +0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Nearshoring der Produktion von Landwirtschaftsmaschinen in lateinamerikanischen Ländern | +0.4% | Südamerika (Brasilien, Argentinien, Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Fahrzeugproduktion in Asien-Pazifik

Im Jahr 2024 produzierte die Region Asien-Pazifik eine erhebliche Anzahl von Fahrzeugen, wobei China und Indien wesentliche Beiträge leisteten. Diese Leistung festigte die Dominanz der Region bei der Nachfrage nach Strukturbeschichtungen. Um eine jahrzehntelange OEM-Korrosionsgarantie zu erfüllen, wurde jede Rohkarosserie einer kathodischen Elektrotauchlackierungs-Tauchbehandlung unterzogen. Nach einer Senkung der Güter- und Dienstleistungssteuer (GST) im Jahr 2025 verzeichneten die lokalen Fahrzeugverkäufe in Indien ein erhebliches Wachstum, was Lohnbeschichter zur Einführung von Zweischichtbetrieb veranlasste. Sowohl Thailand als auch Südkorea verzeichneten ähnliche Zuwächse. Da Elektrofahrzeuge nun schwerere Batteriepakete tragen, schreiben Vorschriften dickere Schichten auf ihren Unterböden vor. Da die Produktion in bestimmten Gebieten konzentriert ist, haben Formulierer strategisch Werke in unmittelbarer Nähe angesiedelt, um Lagerrisiken im Zusammenhang mit Epoxiddispersionen mit kurzer Haltbarkeit wirksam zu mindern. Diese Trends werden voraussichtlich bis 2031 einen erheblichen Anteil am Volumen des Marktes für Elektrotauchlackierung ausmachen.

Überlegene Korrosionsbeständigkeit gegenüber lösemittelhaltigen Grundierungen

Kathodische Elektrotauchlackierung weist im Vergleich zu Lösemittelgrundierungen eine überlegene Salzsprühbeständigkeit auf. Dieser Vorteil ist mit der Verlängerung der OEM-Garantien noch deutlicher geworden. Aufgrund der hohen Übertragungseffizienz wird der Overspray-Abfall erheblich reduziert, was zu einem geringeren VOC-Ausstoß pro Fahrzeug führt. Diese Entwicklung erleichtert die Einhaltung der US-EPA-Tier-3- und EU-Stufe-V-Vorschriften. CathoGuard 800 RE von BASF hat erfolgreich die Einbrenntemperaturen gesenkt, was den Erdgasverbrauch reduziert und gleichzeitig eine optimale Kantenabdeckung gewährleistet. Obwohl die Einrichtung einer Neubau-Tauchlinie erhebliche Investitionen erfordert, stellt die Verteilung dieser Kosten über die Zeit sicher, dass die Beschichtungskosten pro Einheit wettbewerbsfähig bleiben, was das Wachstum des Marktes für Elektrotauchlackierung im Prognosezeitraum 2026–2031 unterstützt.

EV-Batteriegehäuse übernehmen Elektrotauchlackierung zur dielektrischen Abschirmung

Batteriegehäuse entwickeln sich weiter, von 400 V auf 800 V, und werden nun mit 1.000-V-Architekturen getestet. Diese Entwicklung erhöht die Bedenken hinsichtlich dielektrischer Ausfälle. Epoxid-Elektrotauchlackierungen, verstärkt mit Aluminosilikat-Füllstoffen, erreichen bei nur 25 μm Schichtdicke eine hohe dielektrische Festigkeit. Diese Innovation reduziert wirksam das Risiko von Lichtbogenüberschlägen, selbst in anspruchsvollen, salzreichen Umgebungen. Die POWERCRON-Linie von PPG, jetzt zinnfrei, hat Wismut- und Zirkoniumkatalysatoren ersetzt[1]PPG Industries, "POWERCRON 6000 Series – Zinnfreie kathodische Elektrotauchlackierung," ppg.com. Diese Änderung gewährleistet die Einhaltung der EU-REACH-Verordnung und bewahrt gleichzeitig den Kantenschutz. Obwohl OEMs im Zeitraum 2024–2025 erhebliche Abschreibungen auf Elektrofahrzeuge verzeichneten, was die rasche Einführung von 100 % BEVs verlangsamte, bleibt die Nachfrage bestehen. Hybrid- und Fahrzeuge mit erweiterter Reichweite benötigen weiterhin umfassende Elektrotauchlackierungen und Wannenisolierungen, was auf eine vorsichtige, aber stetige Wachstumsentwicklung im Prognosezeitraum 2026–2031 hindeutet. Henkels Alodine-Vorbehandlung verbessert die Haftung auf Aluminiumgehäusen und begegnet wirksam Delaminierungsherausforderungen.

Nano-aktivierte Formulierungen verbessern das Einstreuvermögen

Erstausrüster (OEMs) können nun die Tauchzeit verkürzen, ohne die Kantenaufbauqualität zu beeinträchtigen, da Siliziumdioxid- und Graphenpartikel im Nanometermaßstab die durchschnittliche Harzteilchengröße auf den Nanometerbereich reduzieren und die Einstreuvermögen-Verhältnisse verbessern. Mit dem Wegfall des Schalldämpfers ist eine verbesserte Kratz- und Splitterbeständigkeit für Elektrofahrzeug-Unterböden unverzichtbar geworden. Obwohl nano-aktivierte Elektrotauchlackierungen überwiegend in fortschrittlichen Labors in Nordamerika, Europa und Japan zu finden sind, verdeutlichen sie einen Produktivitätsvorteil im Markt für Elektrotauchlackierung durch erhöhten Liniendurchsatz. Die globale Einführung stößt jedoch auf Herausforderungen, da ISO-12944- und ISO-9001-Zertifizierungen strenge Maßstäbe setzen und einen Salzsprühtest sowie einen Haftungsstandard erfordern[2]Internationale Organisation für Normung, "ISO 12944," iso.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte UV-Stabilität für Kunststoff-Außenteile | -0.5% | Global, ausgeprägt in UV-intensiven Regionen (Naher Osten, Australien, südwestliche USA) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für automatisierte Tauchtankprozesse | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit biobasierten Epoxiddispersionen | -0.2% | Global, konzentriert in Europa und Nordamerika mit Nachhaltigkeitsvorgaben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte UV-Stabilität für Kunststoff-Außenteile

Längere Exposition gegenüber UV-Licht bei 340 nm führt dazu, dass Epoxid-Elektrotauchlackierungen kreiden. Infolgedessen verwenden OEMs häufig Pulverklarlacke oder entscheiden sich für Acrylgrundierungen, insbesondere bei Stoßfängern und Spiegelkappen. Während Acryl-Elektrotauchlackierungen ihren Glanz nach längerer QUV-A-Exposition bewahren, schneiden Epoxid-Elektrotauchlackierungen weniger gut ab. Acryle haben jedoch Einschränkungen, da sie bei der Kantenabdeckungsfestigkeit und der dielektrischen Festigkeit Schwächen aufweisen. In sonnenreichen Regionen wie dem Nahen Osten und Australien tendieren Premium-Fahrzeugprogramme zu unlackierten schwarzen Kunststoffen. Dieser Trend hat zu einer verringerten elektrotauchlackierbaren Oberfläche pro Einheit geführt. Aktuelle Patentanmeldungen deuten auf keine bevorstehenden Fortschritte in der Harztechnologie hin, was eine anhaltende Herausforderung für den Markt für Elektrotauchlackierung darstellt, mit Projektionen bis zum Ende des Prognosezeitraums 2026–2031.

Mangel an qualifizierten Bedienern für automatisierte Tauchtankprozesse

In den USA und Europa gehen erfahrene Techniker in einem Tempo in Rente, das den Zustrom neuer Auszubildender übersteigt. Dies geschieht zu einem Zeitpunkt, an dem die Badchemie präzise pH-Bereiche, spezifische Feststoffkonzentrationen und definierte Leitfähigkeitsniveaus erfordert. Einige Werke in Nordamerika haben Rückgänge bei den Erstdurchlaufausbeuten gemeldet, was zu einem merklichen Anstieg der Ausschussquote bei Chargen beschichteter Karosserien geführt hat. Obwohl KI-gestützte Analyseplattformen bei der Diagnose von Grundursachen Fortschritte machen, hat ein kleiner Anteil der globalen Produktionslinien diese Werkzeuge integriert. Diese Lücke droht die Kapazität des Marktes für Elektrotauchlackierung zu belasten, bis Berufsausbildungsprogramme aufholen können oder bis digitale Steuerungen eine breitere Akzeptanz finden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kathodische Systeme sichern die Korrosionsschutzleistung

Im Jahr 2025 dominierten kathodische Systeme den Markt mit einem Volumenanteil von 97,72 % und werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,67 % wachsen. Ihre Dominanz ist auf Merkmale wie hohe Salzsprühbeständigkeit und starke dielektrische Bewertungen zurückzuführen, die beide für moderne Elektrofahrzeugkarosserien entscheidend sind. Dieses Segment repräsentierte im Jahr 2025 einen erheblichen Anteil am Markt für Elektrotauchlackierung. Laufende Neuformulierungen stellen sicher, dass kathodische Optionen die EU-REACH-Vorschriften einhalten und gleichzeitig starke Kantenabdeckungsverhältnisse aufrechterhalten. Obwohl anodische Elektrotauchlackierung eine kleine Nische für Aluminiumprofile besetzt und von der Oxidbildung profitiert, die die Haftung verbessert, liegt ihre Wachstumsrate hinter dem breiteren Markt für Elektrotauchlackierung zurück. Anodische Bäder, die mehr Metall auflösen und höhere Schlammmengen erzeugen, haben viele Architekten und Haushaltsgeräte-OEMs dazu veranlasst, auf Pulverbeschichtungen umzusteigen. Dieser Übergang schränkt zwar das Wachstumspotenzial anodischer Beschichtungen ein, unterstreicht jedoch ihre vorteilhaften Hafteigenschaften auf Nichteisensubstraten.

Trotz der Quasi-Monopolstellung der kathodischen Technologie, die neue Marktteilnehmer hemmt, bestehen Chancen bei biobasierten Epoxiddispersionen und Nano-Pigmentpaketen. Diese Innovationen könnten den Schichtaufbau in verdeckten Hohlräumen weiter optimieren. Da ISO-12944-Qualifizierungszyklen bis zu 24 Monate dauern, müssen disruptive Chemikalien, die etablierte kathodische Lieferanten herausfordern wollen, klare Nachhaltigkeits- oder Kostenvorteile nachweisen. Mit Blick auf die Zukunft wird erwartet, dass anodische Beschichtungen bis 2031 einen kleinen Marktanteil im Bereich der Elektrotauchlackierung halten werden, mit Schwerpunkt auf Architekturaluminium und ausgewählten Gehäusen für Unterhaltungselektronik.

Nach Technologie: Epoxidformulierungen dominieren dielektrische Anforderungen

Im Jahr 2025 dominierten Epoxidsysteme den Markt für Elektrotauchlackierung mit einem erheblichen Anteil von 90,76 %. Mit einem prognostizierten Wachstum von 4,58 % CAGR im Prognosezeitraum 2026–2031 werden Epoxide aufgrund ihrer hohen Vernetzungsdichte bevorzugt, die eine überlegene chemische, Splitter- und dielektrische Leistung gewährleistet. Dies macht sie unverzichtbar für Anwendungen wie EV-Batteriewannen und verzinkte Stahlkarosserien. Vorbehandlungen verbessern die Epoxid-Abzugshaftung auf Aluminium. Andererseits ist die Acryl-Elektrotauchlackierung mit einem kleineren Marktanteil für ihre UV-Beständigkeit und Flexibilität bekannt. Während sie ein Standardprodukt für Kühlschrankregale und Gartenmöbel ist, ersetzen Pulversysteme sie zunehmend aufgrund ihres Vorteils der Abwasserelimination.

Jüngste Fortschritte in der Nano-Siliziumdioxid-Technologie haben das Einstreuvermögen von Epoxid verbessert, sodass OEMs die Tauchzeiten verkürzen können. Diese Effizienz hilft, die Mehrkosten von Epoxid gegenüber Acryl auszugleichen. Obwohl Bio-Epoxid-Qualitäten als Lösung zur Reduzierung von Scope-3-Emissionen entstehen, stehen sie vor Hürden bei der Erreichung von Volumen- und Preisparität.

Nach Anwendung: Personenkraftwagen treiben Volumen und Innovation voran

Im Jahr 2025 dominierten Personenkraftwagen den Markt für Elektrotauchlackierung mit einem Anteil von 61,92 % am Gesamtvolumen. Diese Fahrzeuge verzeichnen eine Wachstumsrate von 5,05 % CAGR im Prognosezeitraum 2026–2031, hauptsächlich angetrieben durch den Trend zur Leichtbauweise mit mehreren Metallen. Dieser Trend verbessert nicht nur die Fahrzeugleistung, sondern erhöht auch die beschichtete Oberfläche pro Fahrzeug. Mit dem wachsenden Erfolg von Crossovern treiben SUVs, die eine größere Menge an Elektrotauchlackierungs-Feststoffen benötigen als ihre kleineren Pendants, diese erhöhte Nachfrage voran. Nutzfahrzeuge, die einen erheblichen Volumenanteil beanspruchen, entwickeln sich ebenfalls weiter. Mit Vorschriften aus Kalifornien und Europa, die elektrische Lieferwagen fördern, benötigen diese Fahrzeuge weiterhin eine Ganzkörpertauchung in Elektrotauchlackierungen. Darüber hinaus hält das Segment Kfz-Teile und Zubehör einen bedeutenden Anteil, beeinflusst durch Trends in Nachmarktzyklen und Auslagerungsdynamiken von Tier-1-Lieferanten.

Schwerlastgeräte gewinnen an Aufmerksamkeit, insbesondere mit der Einführung nano-aktivierter Formulierungen. Diese fortschrittlichen Beschichtungen werden nun eingesetzt, um Auslegerkörper vor den korrosiven Auswirkungen von Düngemittelsalzen zu schützen. Im Bereich der Haushaltsgeräte besteht zwar eine Präferenz für Acryl-Elektrotauchlackierungen, die UV-Stabilität für weiße Oberflächen gewährleisten, viele erwägen jedoch einen Übergang zu Pulverbeschichtungen. Eine vielfältige Palette von verbleibenden Industriegütern nimmt den restlichen Marktanteil ein. Die Dominanz der Personenkraftwagen festigt nicht nur ihre Marktführerschaft, sondern schafft auch eine stabile Nachfragebasis. Diese Stabilität ermöglicht es dem Markt für Elektrotauchlackierung, Schwankungen standzuhalten, die typischerweise in Sektoren wie Bauwesen oder Unterhaltungselektronik beobachtet werden.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Markt für Elektrotauchlackierung mit einem Volumenanteil von 55,45 %. Prognosen deuten auf ein stetiges Wachstum mit einer CAGR von 5,05 % im Prognosezeitraum 2026–2031 hin. Chinas robuste Produktion, kombiniert mit einem durch die Güter- und Dienstleistungssteuer (GST) angetriebenen Verkaufsanstieg in Indien, befeuert diese Expansion. Im Jahr 2025 ließ Chinas Produktion von BEVs die Nachfrage nach dielektrischer Abschirmung in die Höhe schnellen. Gleichzeitig führten Thailand und Südkorea Hybridlinien ein, die dickere 25-μm-Schichten für ihre schwereren Batteriepakete erfordern. Japans Schwenk zu Hybriden hat dafür gesorgt, dass seine Basisvolumina stabil bleiben.

Nordamerika, mit einem erheblichen Anteil im Jahr 2025, ist auf einem Kurs zu stetigem Wachstum. Mexikos Exportboom hat die Schaffung neuer Tauchtanks in Guanajuato und Querétaro angeregt, die sowohl Automobil- als auch Landmaschinenrahmen bedienen. Allerdings hat eine bemerkenswerte Abschreibung auf EV-Vermögenswerte die Begeisterung für Ultrahochspannungs-Batteriewannen gedämpft. In den Vereinigten Staaten hat ein Mangel an qualifizierten Bedienern die Kapazitätsauslastung eingeschränkt und die Erstdurchlaufausbeuten in Richtung ihres optimalen Wertes gedrückt.

Europa, mit einem erheblichen Anteil am Volumen des Jahres 2025, befindet sich auf einem stetigen Wachstumspfad. Die Region stand vor Hürden durch eine langsamere als erwartete BEV-Akzeptanz und strenge Zinnkatalysatorbeschränkungen, was zu kostspieligen Neuformulierungen führte. Während Deutschland die Nachfrage anführte, verzeichneten das Vereinigte Königreich und Italien Volumenrückgänge, da OEMs auf kostengünstigere Werke in Osteuropa umschwenkten. Südamerika, mit seinem bescheidenen Anteil, verzeichnete Wachstum durch Traktor-Nearshoring in Brasilien und Argentinien. Im Gegensatz dazu blieb der Nahe Osten zurück, gehemmt durch begrenzte lokale Fahrzeugmontage und eine Abhängigkeit von vorbeschichteten Importen.

Wettbewerbslandschaft

Der Markt für Elektrotauchlackierung (E-Coat) ist mäßig konsolidiert. Regionale Lohnbeschichter und werkseigene OEM-Linien führen Fragmentierung ein und schaffen neue Chancen im Markt. Startups, die sich auf biobasierte Harze konzentrieren, zielen auf Nischen ab, die auf Kohlenstoffreduzierung ausgerichtet sind. Sie stehen jedoch vor Herausforderungen wie Kostenaufschlägen und Schwankungen bei den Rohstoffpreisen. Die Patentaktivität konzentriert sich stark auf zinnfreie Katalysatoren und Nano-Additive. Dieser Trend zwingt etablierte Akteure dazu, ihre Portfolios zu aktualisieren und gleichzeitig jahrzehntelange Validierungsdaten von OEMs zu schützen. Eine neue Wettbewerbsfront entsteht mit Prozessanalytik-Software, die Badchemie mit Defektkarten verknüpft. Diese Innovation zielt darauf ab, die Fachkräftelücke zu schließen und gleichzeitig die Erstdurchlaufausbeuten in etablierten Werken näher an den optimalen Wert heranzuführen.

Marktführer der Elektrotauchlackierungsbranche (E-Coat)

PPG Industries Inc.

Axalta Coating Systems

BASF SE

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PPG stellte auf der The Battery Show Europe Vorbehandlungs- und Elektrotauchlackierungsplattformen für Korrosionsschutz und dielektrische Isolierung vor, darunter PPG CORATHERM TCA-4000.

- April 2024: BASF erweiterte sein Elektrotauchlackierungswerk in Mangalore, um CathoGuard 800 RE in ganz Indien, Südasien und ASEAN zu liefern, und verwies auf die steigende Nachfrage nach Elektrofahrzeugen und Leichtbaufahrzeugen.

Berichtsumfang des globalen Marktes für Elektrotauchlackierung (E-Coat)

Elektrotauchlackierung (E-Coat) ist definiert als ein wasserbasiertes Lackierverfahren, das elektrische Ströme nutzt, um Lack auf leitfähige Metallsubstrate aufzutragen. Diese Technik ist bekannt für ihre Fähigkeit, gleichmäßige, langlebige und korrosionsbeständige Oberflächen zu liefern, was sie ideal für die Beschichtung komplexer Geometrien mit präzisen Schichtdicken macht.

Der Markt ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in kathodisch und anodisch unterteilt. Nach Technologie ist der Markt in Epoxidbeschichtungstechnologie und Acrylbeschichtungstechnologie unterteilt. Nach Anwendung ist der Markt in Personenkraftwagen, Nutzfahrzeuge, Kfz-Teile und Zubehör, Schwerlastgeräte, Haushaltsgeräte und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| Kathodisch |

| Anodisch |

| Epoxidbeschichtungstechnologie |

| Acrylbeschichtungstechnologie |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Kfz-Teile und Zubehör |

| Schwerlastgeräte |

| Haushaltsgeräte |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kathodisch | |

| Anodisch | ||

| Nach Technologie | Epoxidbeschichtungstechnologie | |

| Acrylbeschichtungstechnologie | ||

| Nach Anwendung | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Kfz-Teile und Zubehör | ||

| Schwerlastgeräte | ||

| Haushaltsgeräte | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage im Markt für Elektrotauchlackierung bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 864,04 Kilotonnen erreichen, gegenüber 687,41 Kilotonnen im Jahr 2026, bei einer CAGR von 4,68 % in diesem Zeitraum.

Welches Segment wird das größte inkrementelle Volumen hinzufügen?

Personenkraftwagen werden die Führung übernehmen und mit einer CAGR von 5,05 % (2026–2031) wachsen, da die Fahrzeugproduktion in Asien-Pazifik steigt und EV-Architekturen die beschichteten Oberflächen vergrößern.

Was ist der wichtigste geografische Wachstumsmotor?

Asien-Pazifik, angeführt von China und Indien, erfasst 55,45 % des Volumens im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 5,05 %, da regionale OEM-Cluster expandieren.

Wie reagieren Lieferanten auf den Nachhaltigkeitsdruck?

Formulierer treiben biobasierte Epoxide, zinnfreie Katalysatoren und Einbrennchemikalien bei 160 °C voran, die Scope-1- und Scope-3-Emissionen reduzieren, ohne die Leistung zu beeinträchtigen.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Begrenzte UV-Stabilität bei Kunststoff-Außenteilen, ein Mangel an qualifizierten Bedienern in automatisierten Tauchanlagen und volatile Preise für Bio-Epoxid-Rohstoffe könnten die CAGR dämpfen.

Seite zuletzt aktualisiert am: