Marktgröße und Marktanteil für Metallcarboxylate

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

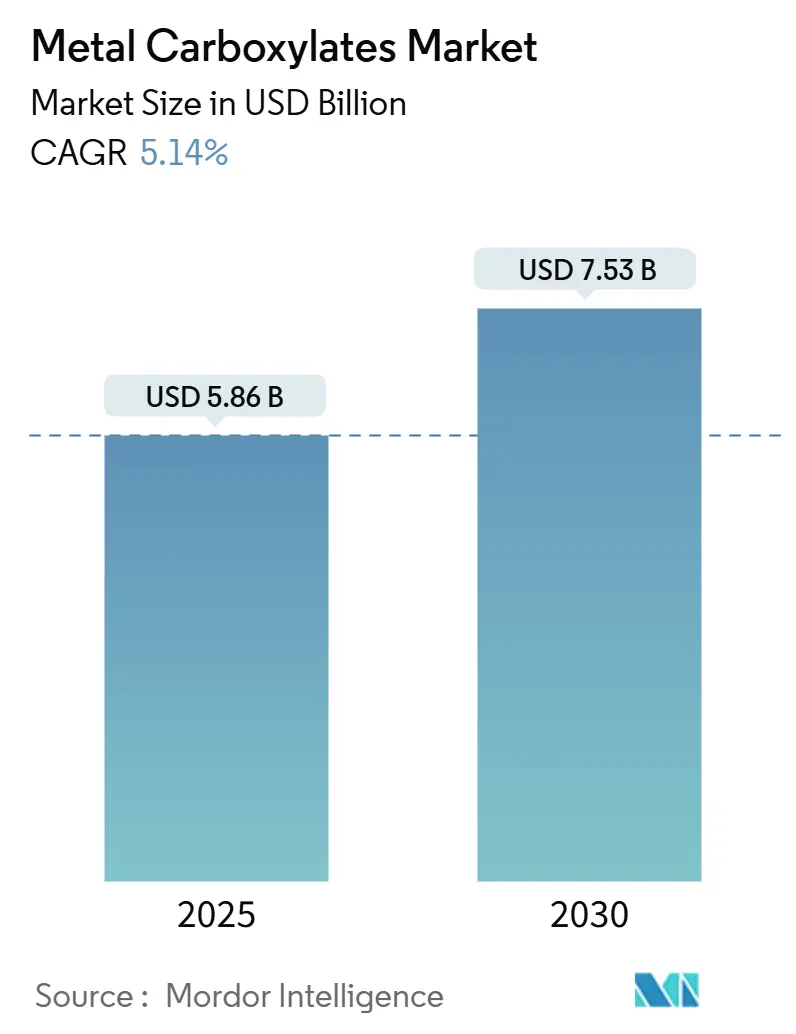

| Marktgröße (2025) | 5.86 Milliarden US-Dollar |

| Marktgröße (2030) | 7.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallcarboxylate von Mordor Intelligence

Die Marktgröße für Metallcarboxylate wird im Jahr 2025 auf 5,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,53 Milliarden USD erreichen, bei einer CAGR von 5,14 % während des Prognosezeitraums (2025–2030). Dieses Wachstum spiegelt die Fähigkeit des Sektors wider, kobaltbasierte Trockenstoffe unter verschärften Sicherheitsvorschriften zu ersetzen, die steigende Nachfrage nach Bauchemikalien zu bedienen und die Infrastruktur für erneuerbare Energien durch Hochleistungsadditive zu unterstützen. Hersteller profitieren von einem robusten Beschichtungsverbrauch, einer sich beschleunigenden Verlagerung hin zu Calcium- und Zinkstabilisatoren in PVC sowie der Einführung manganbasierter Katalysatoren, die Leistung mit geringerer Toxizität verbinden. Eine Konsolidierung vollzieht sich, da führende Lieferanten Fettsäure- und Metalloxid-Rohstoffe sichern, doch bleibt der Markt ausreichend fragmentiert, um Nischeninnovatoren zu begünstigen. Der Markt für Metallcarboxylate profitiert weiterhin von Strategien der vertikalen Integration, die die Verfügbarkeit von Rohstoffen sichern und gleichzeitig eine schnelle Reaktion auf regulatorische Änderungen ermöglichen.

Wichtigste Erkenntnisse des Berichts

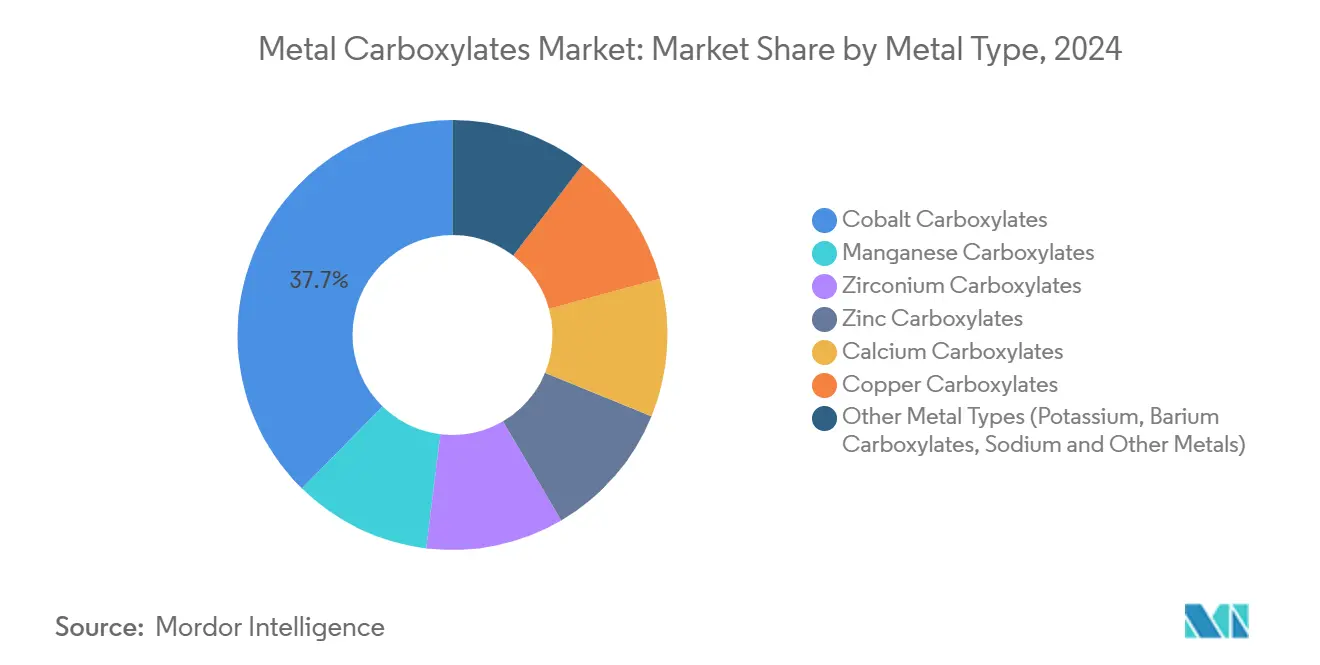

- Nach Metalltyp führte Kobalt mit einem Marktanteil von 37,65 % am Markt für Metallcarboxylate im Jahr 2024, während Mangan bis 2030 voraussichtlich mit einer CAGR von 5,69 % wachsen wird.

- Nach Funktion entfielen Trockenstoffe und Katalysatoren im Jahr 2024 auf 54,27 % der Marktgröße für Metallcarboxylate, und Korrosionsschutzmittel verzeichnen bis 2030 eine CAGR von 5,84 %.

- Nach Anwendung hielten Farben und Beschichtungen im Jahr 2024 einen Umsatzanteil von 46,24 %; „sonstige Anwendungen” sollen bis 2030 mit einer CAGR von 6,28 % wachsen.

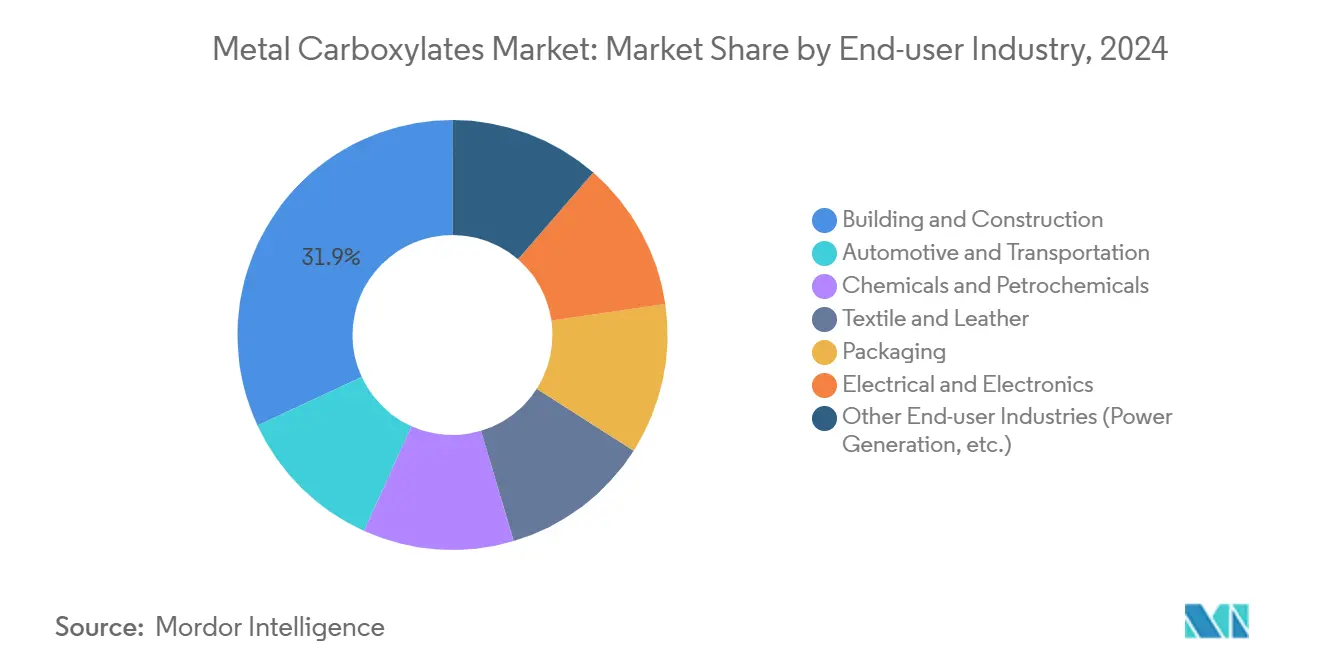

- Nach Endverbraucherbranche entfielen auf Bauwesen und Konstruktion im Jahr 2024 31,91 % der Nachfrage, und Elektronik verzeichnet mit einer CAGR von 6,27 % über 2025–2030 das stärkste Wachstum.

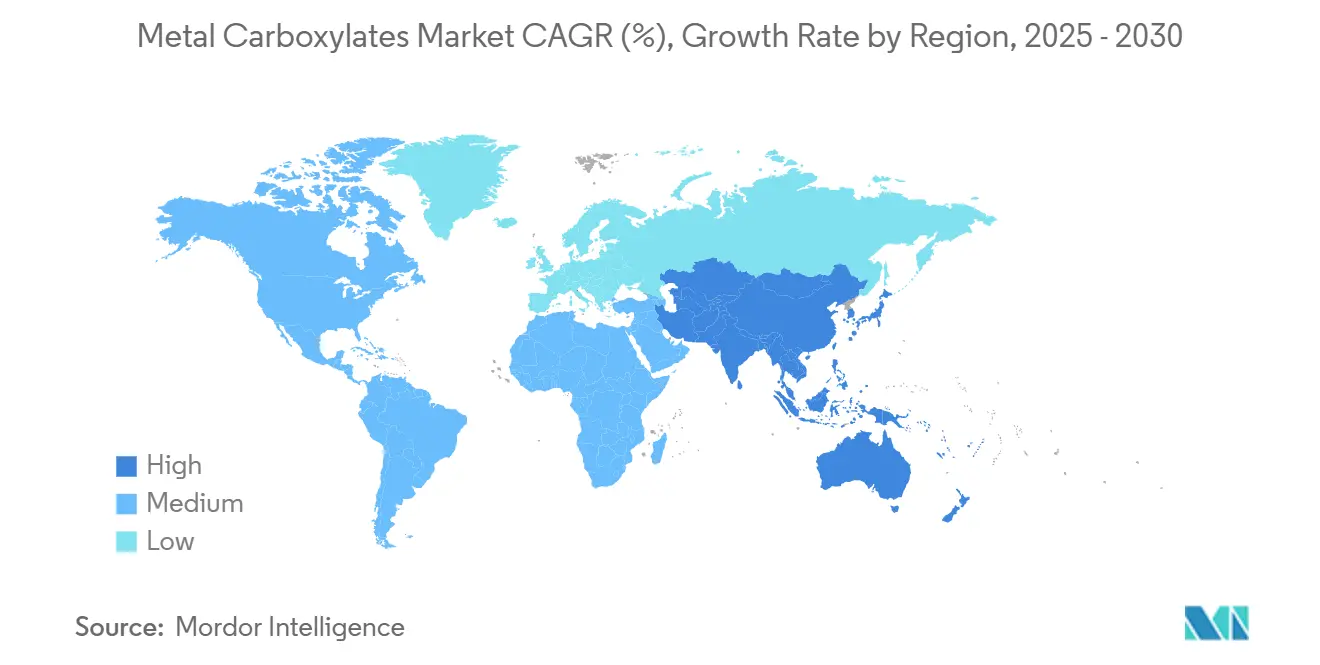

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2024 52,26 % des Marktes für Metallcarboxylate und soll bis 2030 mit einer CAGR von 6,12 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Metallcarboxylate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochleistungstrockenstoffen in Alkyd- und wasserbasierenden Beschichtungen | +1.2% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung bei PVC-Stabilisatoren, Schmierstoff- und Katalysatoranwendungen | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte nach Europa | Langfristig (≥ 4 Jahre) |

| Schnell wachsender Bausektor schafft Nachfrage | +1.1% | Kernregion Asien-Pazifik, mit Wachstum in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Einführung kobaltfreier Mangan- und Zirkoniumcarboxylate | +0.8% | Global, angeführt von Europa aufgrund der REACH-Konformität | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung durch die Automobilindustrie | +0.7% | Global, mit Stärke in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungstrockenstoffen in Alkyd- und wasserbasierenden Beschichtungen

Beschichtungsformulierungsunternehmen suchen zunehmend nach beschleunigter oxidativer Härtung, ohne eine Neueinstufung von Kobalt zu riskieren. Venators NUODEX® DryCoat-Serie veranschaulicht diese Vorteile, indem sie die Filmhärte erhöht, ohne die VOC-Werte zu steigern. Europäische Hersteller sind bei der Einführung führend, da REACH die Kobaltsubstitution erzwingt und Mangan(III)-Acetylacetonat begünstigt, das bei niedrigeren Einsatzmengen vergleichbare Trocknungsgeschwindigkeiten erreicht. In wasserbasierenden Systemen verhindern eingekapselte Metallkomplexe eine vorzeitige Oxidation und ermöglichen dennoch eine schnelle Oberflächentrocknung bei Luftkontakt, was den Durchsatz in Automobillackierlinien verbessert. Bio-Alkydharze, die Azelainsäure enthalten, erreichen eine Bioabbaubarkeit von 70 %, während die mechanische Leistung erhalten bleibt – ein Zeichen für einen kommerziellen Weg hin zu vollständig nachhaltigen Beschichtungen.

Ausweitung bei PVC-Stabilisatoren, Schmierstoff- und Katalysatoranwendungen

Calciumbasierte Stabilisatoren ersetzen veraltete Bleisysteme in der PVC-Rohr- und Profilproduktion, wobei Baerlocher-Pakete die Dichte senken und die Additivkosten für Bauunternehmen in Indien und China reduzieren. Gleichzeitig reduzieren von DIC Corporation eingeführte Extremdruckschmierstoffe auf Algenlölbasis den CO₂-Fußabdruck, während die Verschleißfestigkeit von Getrieben erhalten bleibt und die Dekarbonisierungsziele der OEMs erfüllt werden. Metallcarboxylate katalysieren nun Lipiddeoxygenierungspfade, die in Pilotanlagen für nachhaltigen Flugkraftstoff eingesetzt werden, wo ihre Selektivität den Wasserstoffbedarf und den Prozessenergieverbrauch reduziert. Diese Mehrfachfunktionen schaffen Premiumchancen für Lieferanten, die sowohl die regulatorische Sicherheit als auch eine verbesserte Leistung über den Produktlebenszyklus nachweisen können.

Schnell wachsender Bausektor schafft Nachfrage

Infrastrukturprogramme im gesamten Asien-Pazifik-Raum treiben das Wachstum bei Betonzusatzmitteln, Dichtstoffen und Schutzbeschichtungen an, die auf Metallcarboxylat-Chemie angewiesen sind, um Aushärtezyklen zu beschleunigen und die Haltbarkeit zu erhöhen. Sikas Investitionen in Peru und China erweitern den Zugang zu einem adressierbaren Bauchemikalienbedarf im Wert von CHF 110 Milliarden, indem lokale Kapazitäten für carboxylat-modifizierte Acrylate geschaffen werden. Selbstheilende Beschichtungen, die mit Zinkcarboxylaten versetzt sind, schließen Mikrorisse bei Feuchtigkeitseinwirkung und verlängern die Fassadenlebensdauer – in Anlehnung an die deutschen Spezifikationsstandards für öffentliche Gebäude. Zertifizierungen für nachhaltiges Bauen erfordern niedrigere Lösungsmittelgehalte und fördern den Einsatz wasserbasierender Formulierungen, die Mangantrockenstoffe mit niedrigem Gefahrenprofil integrieren.

Einführung kobaltfreier Mangan- und Zirkoniumcarboxylate

Die Einstufung von Kobaltverbindungen als karzinogen gemäß REACH hat die Nachfrage auf Mangan- und Zirkoniumkomplexe verlagert, die vergleichbare Härtungsraten erzielen, ohne als Sonderabfall eingestuft zu werden[1]Europäische Chemikalienagentur, „Einstufung von Kobaltverbindungen”, echa.europa.eu. Mangantrockenstoffe erfordern jedoch Farbkontrollstrategien wie Ligandenmodifikation, um eine Vergilbung in weißen Beschichtungen zu vermeiden. Zirkoniumcarboxylate eignen sich hervorragend für marine Decklacke, da sie Betriebstemperaturen von 90 °C und Salzwasserexposition standhalten, was sie für Offshore-Windprojekte prädestiniert. Patentanmeldungen für polydentate Stickstoffdonorliganden verbessern die katalytische Aktivität von Eisen und Mangan und eröffnen zusätzliche Einsatzmöglichkeiten in der Polyurethan-Präpolymer-Synthese.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Fettsäuren und Metalloxide | -0.8% | Global, mit akuten Auswirkungen in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Sonderabfallvorschriften für Kobalt- und Bleitrockenstoffe | -0.6% | Europa und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Kobaltpreisverfall verursacht Margendruck bei Herstellern | -0.4% | Global, mit konzentrierten Auswirkungen auf kobaltabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Fettsäuren und Metalloxide

Weltbank-Indizes zeigen einen Anstieg der Metall- und Mineralienpreise um 9 % im Jahr 2024, was die Margen von Trockenstoffherstellern belastet, die auf Kobalt-, Mangan- und Zinkoxide angewiesen sind. Gleichzeitige Palmölversorgungsunterbrechungen treiben die Rohstoffkosten für Octoate und Naphthenate in die Höhe und veranlassen Formulierungsunternehmen zu kürzeren Verträgen und Absicherungsstrategien. Spezialchemikalienvertriebsunternehmen erlebten seit Mitte 2022 einen Lagerabbau, der zu Preiszugeständnissen und Lagerabschreibungen führte, die die Rentabilität in der gesamten Lieferkette verringerten. Vertikal integrierte Akteure gleichen die Volatilität teilweise durch eigene oleochemische Kapazitäten aus, doch dieses kapitalintensive Modell stellt mittelgroße Marktteilnehmer im Markt für Metallcarboxylate vor Herausforderungen.

Strenge VOC- und Sonderabfallvorschriften für Kobalt- und Bleitrockenstoffe

Die Änderungen von Anhang XVII der REACH-Verordnung vom Dezember 2024 schreiben für Kobalt eine umfassendere Kennzeichnung, Registrierungsgebühren und die Überwachung der Exposition am Arbeitsplatz vor, während Kaliforniens Programm zur Automobillackierung Maßnahmen zur Begrenzung von Luftschadstoffen entwirft, um Cadmium und sechswertiges Chrom zu eliminieren. Compliance-Kosten belasten kleine Hersteller stark, die Formulierungen neu qualifizieren und Betriebsabläufe ändern müssen, was die Konsolidierung beschleunigt, da Skalierung zu einem defensiven Vorteil wird. Kanadas Verbot von PAK-reichen Dichtstoffen veranschaulicht regulatorische Ausstrahlungseffekte, die die Komplexität für Exporteure erhöhen. Kunden verzögern Bestellungen, bis neue Spezifikationen stabil sind, was die Nachfrage im Markt für Metallcarboxylate vorübergehend dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Kobaltführerschaft unter Druck

Kobaltcarboxylate erzielten 37,65 % der Marktgröße für Metallcarboxylate im Jahr 2024. Manganverbindungen werden jedoch mit einer CAGR von 5,69 % überholen, da sie Karzinogenbeschränkungen einhalten, ohne die Härtungsgeschwindigkeit zu beeinträchtigen. Der Marktanteil von Kobalt im Markt für Metallcarboxylate soll bis 2030 infolge regulatorischer Entscheidungen unter 30 % fallen. Zirkonium-, Zink- und Calciumverbindungen vereinen Nischenstärken in thermischer Stabilität, PVC-Stabilisierung und Zementkompatibilität und expandieren jeweils im zweistelligen Volumenbereich, da Formulierungsunternehmen ihre Metallportfolios diversifizieren. Kupfercarboxylate behalten ihre Antifouling-Anwendungen in Marinebeschichtungen dank ihrer bioziden Leistung, die von IMO-Richtlinien akzeptiert wird, was zeigt, dass metallspezifische Vorteile weiterhin die Endverbraucherpräferenz bestimmen.

Formulierungsunternehmen in Europa wechseln am schnellsten zu kobaltfreien Portfolios als Reaktion auf REACH, während Nutzer im Asien-Pazifik-Raum doppelte Bezugsquellen beibehalten, um Kosten- und Leistungsrisiken zu steuern. Patentierte Ligandenmodifikationen verbessern die latente Aktivität von Eisen- und Mangankongeneraten und verringern die Effizienzlücke zu Kobalt, was eine Premiumpreisgestaltung rechtfertigt. Diese Verschiebungen verstärken eine Wert-über-Volumen-Dynamik, die den Umsatz in Dollar stabilisiert, auch wenn die Kobaltmenge abnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Trockenstoffe bleiben Kernsegment bei breiterer Einführung

Trockenstoffe und Katalysatoren entfielen im Jahr 2024 auf 54,27 % des Marktanteils für Metallcarboxylate, was ihre grundlegende Rolle bei der Alkydaushärtung und Polymerisation widerspiegelt. Hilfstrockenstoffmischungen, die Mangan mit Calcium kombinieren, verbessern die Durchtrocknung und ermöglichen es hochfesten Dekorfarben, ISO-Prüfungen zur Trocknung unter 60 Minuten zu bestehen. Die Nachfrage nach Korrosionsschutzmitteln wächst am schnellsten, da Infrastruktureigentümer Chromate durch Zirkonium- und Zinkcarboxylate für den galvanischen Schutz von Stahlbrücken ersetzen. Schmierstoffe und PVC-Stabilisatoren halten ein stabiles Volumen aufrecht, während sie Upgrades in der grünen Chemie wie algenderivierte Ester durchlaufen. Weichmacherähnliche Oberflächenmodifikatoren entstehen als neue Wachstumsnischen, insbesondere Zinkrizinoleat für die Geruchsentfernung in flexiblen Verpackungen, was zeigt, wie sich der Markt für Metallcarboxylate in verbrauchernahe Anwendungen ausdehnt.

Nach Anwendung: Dominanz von Beschichtungen bei wachsenden Elektronikeinsätzen

Farben und Beschichtungen entfielen im Jahr 2024 auf 46,24 % des Marktanteils für Metallcarboxylate, unterstützt durch eine stetige Gebäuderenovierung und strengere VOC-Ziele. Automobil-OEM-Linien schreiben eine schnellere Aushärtung vor, um die Einbrennzeit zu verkürzen, und Metallcarboxylate ermöglichen eine Flashverdunstung bei 90 °C bei gleichzeitiger Aufrechterhaltung der Glanzbeständigkeit. „Sonstige Anwendungen”, einschließlich Katalysatoren für Bio-Düsentreibstoff, skalieren am schnellsten und spiegeln die Nachhaltigkeitsverpflichtungen der Fluggesellschaften wider. Die PVC-Verarbeitung profitiert von der Bleisubstitution, während Bauchemikalien eine verstärkte Nutzung von Calciumcarboxylaten in selbstverlaufenden Bodenverbindungen verzeichnen. Halbleiterhersteller setzen Mangantrockenstoffe für Lötstopplackbeschichtungen ein, was Elektronik als langfristige Nachfragesäule ausweist.

Nach Endverbraucherbranche: Bauwesen dominiert; Elektronik beschleunigt sich

Bauwesen und Konstruktion entfielen im Jahr 2024 auf 31,91 % des Marktanteils für Metallcarboxylate, da Metallcarboxylate die Schutzleistung in Fassaden, Dichtstoffen und Beton verbessern. Elektrifizierungstrends treiben die Elektroniknachfrage in die Höhe; Leiterplattenherstellern bevorzugen rückstandsarme Trockenstoffe, die Ionenchromatographie-Reinheitstests bestehen, was eine CAGR-Prognose von 6,27 % begünstigt. Die Automobilindustrie bleibt durch korrosionsbeständige Fahrgestellbeschichtungen relevant, während Chemie und Petrochemie interne Katalysatorkreisläufe integrieren, die Kobalt- und Manganoctoate nutzen. Textilveredler setzen Spezialcarboxylate für antimikrobielle und wasserabweisende Textilien ein, die in Aktivsportsegmenten verkauft werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 einen Anteil von 52,26 % an der Marktgröße für Metallcarboxylate und ist aufgrund der chinesischen Beschichtungswerke und des indischen Wohnungsbauschubs für eine CAGR von 6,12 % bis 2030 positioniert. BASFs Zhanjiang-Hub im Wert von 10 Milliarden USD, der ausschließlich mit erneuerbaren Energien betrieben wird, wird nahezu die Hälfte der regionalen Nachfrage nach fettsäurederivaten Zwischenprodukten decken. Japan und Südkorea nutzen Metallcarboxylate in der fortschrittlichen Chip-Verpackung und erzielen inkrementellen Mehrwert trotz moderatem inländischem Beschichtungswachstum. ASEAN-Volkswirtschaften verbreitern die Basis mit der PVC-Fensterrahmenproduktion, die auf Calcium-Zink-Stabilisatoren umstellt, was die regionale Nachfragevielfalt stärkt.

Nordamerika bleibt technologieorientiert, wobei Luft- und Raumfahrt- sowie Automobil-OEMs auf kobaltfreie Trockenstoffzertifizierung bestehen. Mexiko wächst als Exportplattform aufgrund des USMCA-Handelsrahmens und nimmt Metallcarboxylat-Beschichtungen für Automobilkarosserien auf. Europas Anteil steht unter dem Druck strenger Chemikalienpolitik; dennoch erzielen REACH-konforme Mangansysteme Premiumpreise, die die Margen schützen. Südamerika bietet Chancen in Brasiliens Baupipeline und Beschichtungen für Kupferminenausrüstungen. Naher Osten und Afrika bieten eine kleinere, aber stetig wachsende Nachfrage, verankert durch saudi-arabische Megaprojekte und südafrikanische Bergbauausrüstungen, die Hochtemperaturschmierstoffe mit Metallcarboxylat-Additiven erfordern.

Wettbewerbslandschaft

Der Markt für Metallcarboxylate weist eine moderate Konzentration auf. Die Top-10-Lieferanten kontrollieren weniger als 50 % des Umsatzes, was Raum für regionale Spezialisten lässt. BASFs Plan, Metal Solutions ab 2025 separat auszuweisen, unterstreicht den strategischen Fokus auf margenstarke Carboxylat-Ströme. Umicore nutzt den Recyclingzugang zur Kobaltabsicherung und diversifiziert gleichzeitig in Mangantechnologien, um sein Trockenstoffportfolio zukunftssicher zu machen. Shepherd Chemical investiert in US-amerikanische Fettsäureanlagen, um das Importrisiko zu reduzieren. Millikens Übernahme von Borchers fügt kobaltfreies Know-how und globale Oxidispersionsanlagen hinzu – eine wichtige Absicherung, da die regulatorische Kontrolle zunimmt[2]Milliken & Company, „Milliken schließt Übernahme von Borchers ab”, milliken.com. PPG betreibt ein umfangreiches Patentportfolio für Zirkoniumvorbehandlungen, die Molybdän für überlegene Korrosionsleistung integrieren, was mit den Substratausdünnungsstrategien der Automobilhersteller übereinstimmt. Die Fragmentierung fördert die Zusammenarbeit; mehrere mittelgroße asiatische Hersteller kooperieren mit europäischen Forschungs- und Entwicklungsboutiquen, um wasserbasierte Pakete mit schnellem Marktzugang gemeinsam zu entwickeln.

Marktführer in der Branche für Metallcarboxylate

Dura Chemicals Inc.

Milliken & Company

Umicore

Valtris Specialty Chemicals

Shepherd Chemical Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BASF führte BASF-Metalcat ein, eine neue Reihe von Übergangsmetallcarboxylaten für Katalyseanwendungen. Diese Katalysatoren verbessern die Reaktivität und Stabilität in industriellen Prozessen, einschließlich Polymerisation und Feinchemikaliensynthese.

- September 2024: Alfa Aesar, ein Unternehmen von Thermo Fisher Scientific, veröffentlichte eine Reihe von Actinidmetallcarboxylaten, bestehend aus uran- und thoriumbasierten Verbindungen. Diese Verbindungen finden Anwendung in der Nuklearchemie und in Radiopharmazeutika.

Berichtsumfang des globalen Marktes für Metallcarboxylate

| Kobaltcarboxylate |

| Mangancarboxylate |

| Zirkoniumcarboxylate |

| Zinkcarboxylate |

| Calciumcarboxylate |

| Kupfercarboxylate |

| Sonstige Metalltypen (Kalium-, Bariumcarboxylate, Natrium und andere Metalle) |

| Trockenstoffe und Katalysatoren |

| Schmierstoffe und Stabilisatoren |

| Korrosionsschutzmittel |

| Sonstige (Weichmacher, Oberflächenmodifikatoren) |

| Farben und Beschichtungen |

| Kunststoff- und Kautschukverarbeitung |

| Bauchemikalien |

| Schmierstoffe und Fette |

| Textil- und Lederveredlung |

| Druckfarben und Klebstoffe |

| Sonstige Anwendungen (Katalysatoren, Kosmetika, Elektronik) |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Chemie und Petrochemie |

| Textil und Leder |

| Verpackung |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen (Stromerzeugung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Metalltyp | Kobaltcarboxylate | |

| Mangancarboxylate | ||

| Zirkoniumcarboxylate | ||

| Zinkcarboxylate | ||

| Calciumcarboxylate | ||

| Kupfercarboxylate | ||

| Sonstige Metalltypen (Kalium-, Bariumcarboxylate, Natrium und andere Metalle) | ||

| Nach Funktion | Trockenstoffe und Katalysatoren | |

| Schmierstoffe und Stabilisatoren | ||

| Korrosionsschutzmittel | ||

| Sonstige (Weichmacher, Oberflächenmodifikatoren) | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Kunststoff- und Kautschukverarbeitung | ||

| Bauchemikalien | ||

| Schmierstoffe und Fette | ||

| Textil- und Lederveredlung | ||

| Druckfarben und Klebstoffe | ||

| Sonstige Anwendungen (Katalysatoren, Kosmetika, Elektronik) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Chemie und Petrochemie | ||

| Textil und Leder | ||

| Verpackung | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen (Stromerzeugung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metallcarboxylate im Jahr 2025?

Die Marktgröße für Metallcarboxylate beträgt im Jahr 2025 5,86 Milliarden USD.

Die Marktgröße für Metallcarboxylate beträgt im Jahr 2025 5,86 Milliarden USD.

Es wird erwartet, dass der Markt von 2025 bis 2030 mit einer CAGR von 5,14 % wächst.

Welcher Metalltyp wächst innerhalb des Marktes am schnellsten?

Mangancarboxylate sind der am schnellsten wachsende Metalltyp mit einer CAGR von 5,69 %.

Mangancarboxylate sind der am schnellsten wachsende Metalltyp mit einer CAGR von 5,69 %.

Die REACH-Neueinstufung von Kobalt als Karzinogen beschleunigt die Verlagerung hin zu Mangan- und Zirkoniumsystemen.

Seite zuletzt aktualisiert am: