Marktgröße und Marktanteil für atomisiertes Metallpulver

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für atomisiertes Metallpulver von Mordor Intelligence

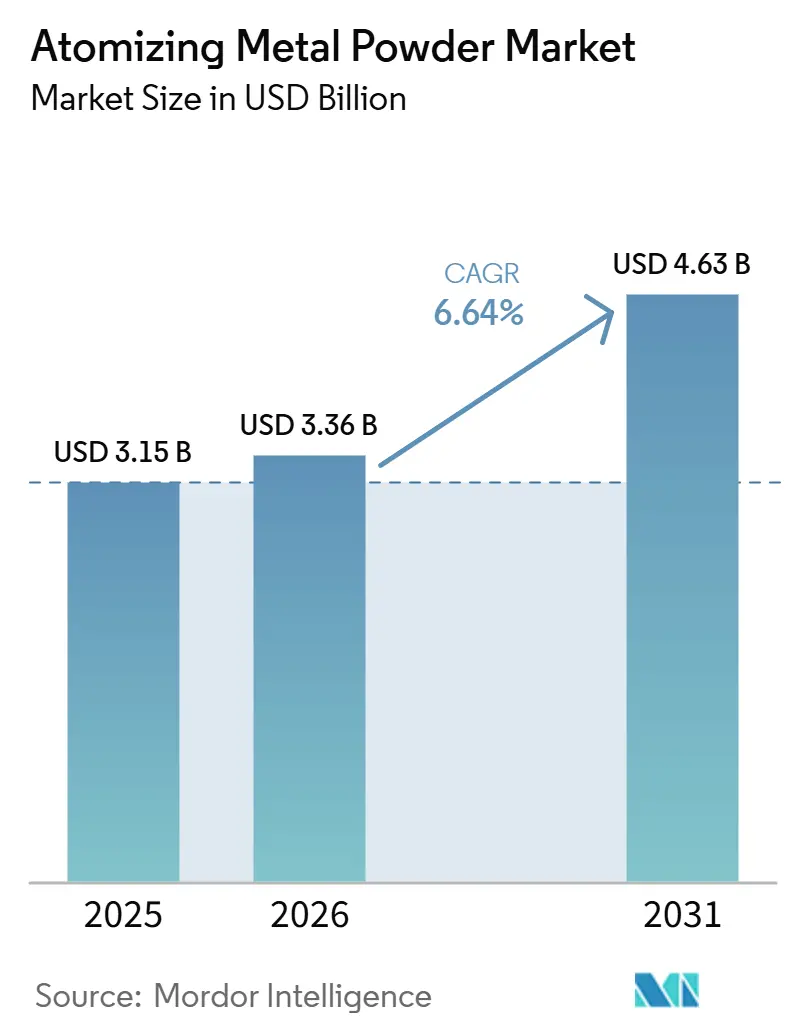

Die Marktgröße für atomisiertes Metallpulver wird voraussichtlich von 3,15 Milliarden USD im Jahr 2025 und 3,36 Milliarden USD im Jahr 2026 auf 4,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,64 % zwischen 2026 und 2031 entspricht. Die konstante Nachfrage nach Titan- und Nickelsuperlegierungspulvern mit extrem niedrigem Sauerstoffgehalt für wasserstofffähige Gasturbinen, der Schwenk zu batterietauglichen sphärischen Kupfer- und Aluminiumpulvern sowie der Übergang von konventioneller Pulvermetallurgie zu präzisen Ausgangsmaterialien für die additive Fertigung sind die wesentlichen Kräfte, die den Markt für atomisiertes Metallpulver antreiben. Die Plasmaatomisierung gewinnt an Bedeutung, da Luft- und Raumfahrt- sowie Medizingeräteunternehmen die Sauerstoffspezifikationen verschärfen, während Atomisierungsanlagen im Mikromaßstab in Containerform die Vorlaufzeiten verkürzen und ein geschlossenes Recycling am Verwendungsort ermöglichen. Nordamerikanische Reshoring-Programme, die durch Zuschüsse im Rahmen des Verteidigungsproduktionsgesetzes unterstützt werden, erweitern die inländische Kapazität, doch Asien-Pazifik führt nach Volumen weiterhin, da chinesische, südkoreanische und japanische Pulver die Batterielieferketten dominieren. Die Lieferantenmargen bleiben empfindlich gegenüber der Heliumpreisvolatilität und strengen ISO-52907-Pulverqualitätsprüfungen, die bis zu 1.500 USD pro Tonne an Inspektionskosten verursachen.

Wesentliche Erkenntnisse des Berichts

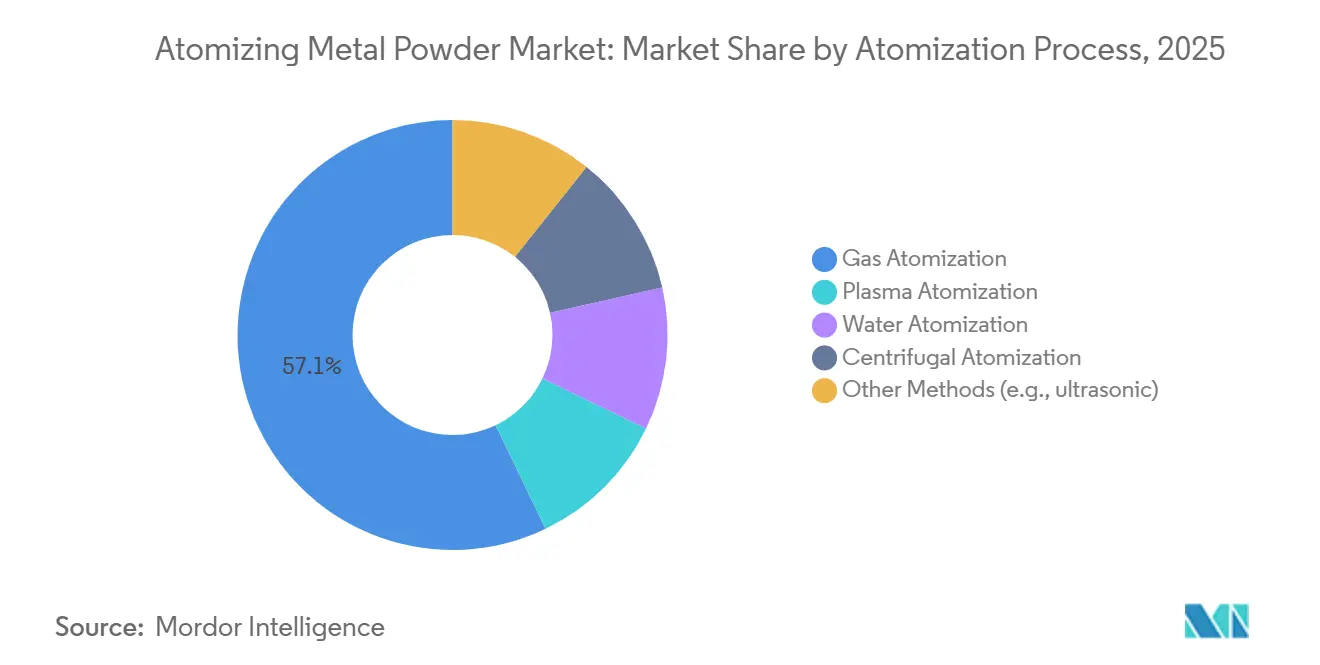

- Nach Atomisierungsverfahren entfiel auf die Gasatomisierung im Jahr 2025 ein Marktanteil von 57,12 % am Markt für atomisiertes Metallpulver, während die Plasmaatomisierung im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,88 % wachsen wird.

- Nach Metalltyp hielten Edelstahlpulver im Jahr 2025 einen Anteil von 30,11 % an der Marktgröße für atomisiertes Metallpulver, während Titan- und Superlegierungspulver bis 2031 voraussichtlich mit einer CAGR von 7,03 % zulegen werden.

- Nach Anwendung führte die additive Fertigung (AM/3DP) im Jahr 2025 mit einem Umsatzanteil von 40,44 % und wird voraussichtlich die höchste CAGR von 6,43 % im Zeitraum 2026–2031 erzielen.

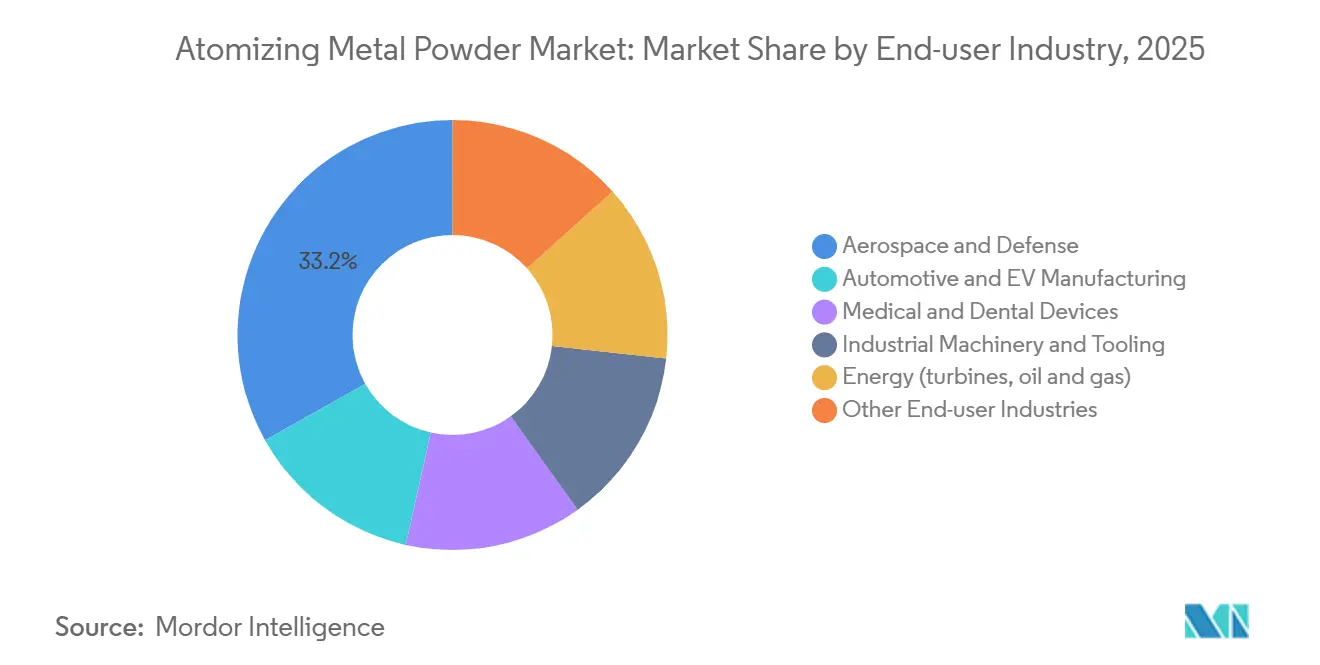

- Nach Endverbraucherbranche entfielen auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 ein Anteil von 33,15 % an der Marktgröße für atomisiertes Metallpulver, und die Automobil- und Elektrofahrzeugherstellung wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,94 % wachsen.

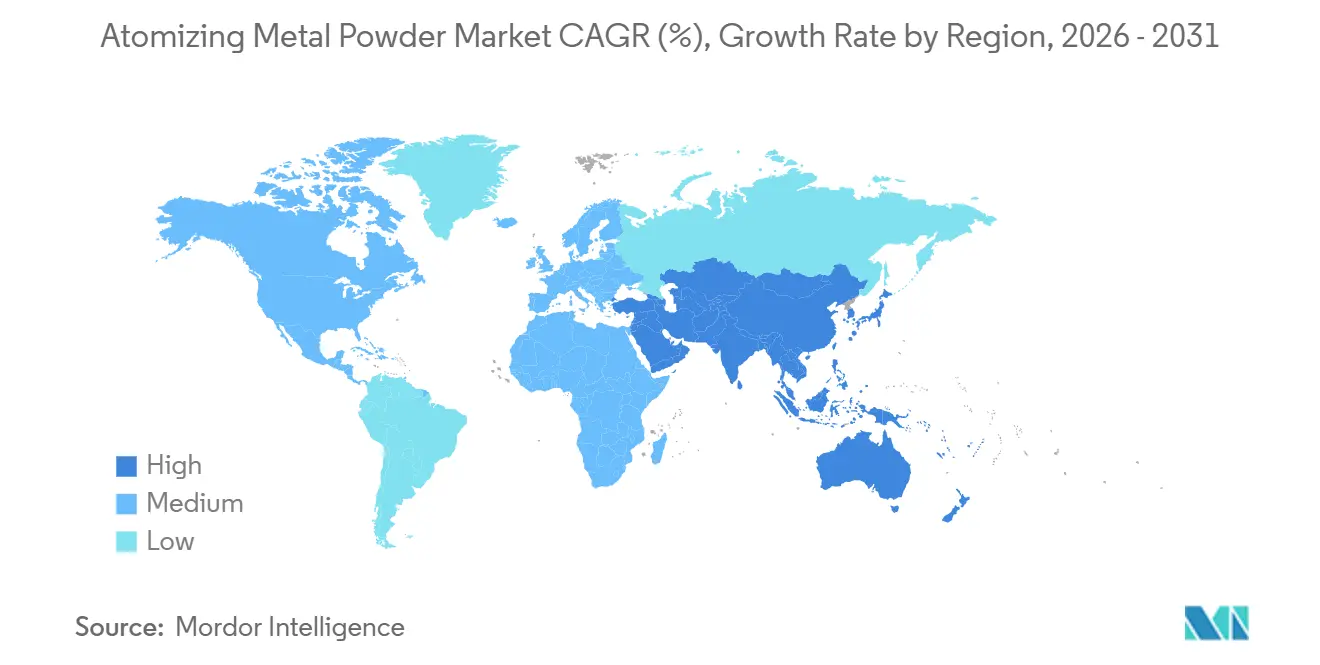

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 39,56 % am Markt für atomisiertes Metallpulver und wird bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für atomisiertes Metallpulver

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochleistungs-Pulvermetallurgieteilen in der Luft- und Raumfahrt sowie bei Elektrofahrzeugen | +1.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach fortschrittlichen Titan-, Nickel- und Hochentropielegierungspulvern | +1.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Dezentrale Mikroatomisierung für bedarfsgerechte Versorgung | +0.9% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Pulver mit extrem niedrigem Sauerstoffgehalt für Wasserstoffturbinen und Energiesysteme | +1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Batterietaugliche sphärische Kupfer- und Aluminiumpulver für Zellen der nächsten Generation | +1.3% | Schwerpunkt Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochleistungs-Pulvermetallurgieteilen in der Luft- und Raumfahrt sowie bei Elektrofahrzeugen

Kommerzielle Flugzeugzellenhersteller setzen mehr als 300 additiv gefertigte Komponenten im GE9X-Turbofan ein, wodurch das Triebwerksgewicht reduziert und der Kraftstoffverbrauch um 10 % gesenkt wird[1]General Electric, "GE9X Kommerzielles Triebwerk," ge.com. Hersteller von Gasturbinen in den Vereinigten Staaten validieren Wasserstoffgemische bis zu 75 % und steigern damit den Verbrauch von Nickelbasis-Superlegierungspulvern, die für Sauerstoffgrenzen unter 300 ppm qualifiziert sind. Elektrofahrzeugplattformen ersetzen gegossene Halterungen durch gesinterte Stahl- und Aluminiumteile, um die Masse pro Kilowattstunde zu reduzieren – eine Entwicklung, die sich im Anstieg der nordamerikanischen Aluminiumpulverlieferungen um 22,6 % im Jahr 2024 widerspiegelt. Medizinische Lieferanten erhielten allein im ersten Quartal 2026 fünf Zulassungen für Titan-Wirbelsäulen- und Kieferimplantate, was die Dynamik der additiven Fertigung weiter stärkt. Diese kombinierten Nachfrageimpulse tragen fast zwei Prozentpunkte zum Wachstumsausblick des Marktes für atomisiertes Metallpulver bei.

Stark steigende Nachfrage nach fortschrittlichen Titan-, Nickel- und Hochentropielegierungspulvern

Die Zulassung der Bundesluftfahrtbehörde für schnell plasmaabgeschiedene Titanstrukturen und Liefervereinbarungen zwischen Airbus und GE über 1.000 Tonnen Titanausgangsmaterial bestätigen die industrielle Akzeptanz von Premiumlegierungen. Kommerzielle Mengen an Hochentropielegierungspulvern wurden 2025 in die Kataloge von drei Speziallieferanten aufgenommen, was die Legierungspalette für Hyperschallfahrzeuge und Kryopumpen erweitert. Sandvik erweiterte die Kapazitäten im Vereinigten Königreich und in Schweden unter AS9100D-Zertifizierung, um sauerstoffkontrollierte Nickel- und Titangüten zu liefern. Die Produktion von plasmaatomisiertem Titan überstieg bei TEKNA bis Ende 2025 kumulativ 1.000 Tonnen, was die Reife dieser Technologie unterstreicht. Die Nachfrage nach diesen Legierungen hebt die Entwicklung des Marktes für atomisiertes Metallpulver um 1,5 Prozentpunkte an.

Dezentrale Mikroatomisierung für bedarfsgerechte Versorgung

Containergroße Einheiten wie die Powder2Powder-Systeme von AMAZEMET recyceln grobe Fraktionen vor Ort und reduzieren Ausschuss- und Frachtkosten um 30 %. PyroGenesis vermarktete schlüsselfertige Plasmaatomisierungsanlagen, die nicht standardmäßige Titanschnitte von 45–106 µm liefern, die von großen Luft- und Raumfahrtunternehmen bevorzugt werden. Eine ukrainisch unterstützte Investition brachte eine Mikroatomisierungsanlage im Wert von 60 Millionen USD in die Vereinigten Staaten und schuf 230 qualifizierte Arbeitsplätze sowie eine Diversifizierung des Versorgungsrisikos. Die UniMelt-Reaktoren von 6K Additive wechseln die Chemie innerhalb von Stunden und unterstützen einmalige hitzebeständige Legierungen für Turbinenversuche. Die Mikroatomisierung verbessert die Reaktionsfähigkeit bei Kleinserien und trägt 0,9 Prozentpunkte zum prognostizierten Wachstum bei.

Pulver mit extrem niedrigem Sauerstoffgehalt für Wasserstoffturbinen und Energiesysteme

Ein 2025 entwickeltes magnesiumunterstütztes TiH₂-Verfahren erzielte weniger als 800 ppm Sauerstoff in Titanpulver und erfüllt damit die Anforderungen von Wasserstoffturbinen. Forscher des Oak Ridge National Laboratory demonstrierten Eisenpulver mit weniger als 500 ppm durch Wasserstoffreduktion, was sauberere gesinterte Komponenten verspricht. Siemens Energy schloss eine langfristige Vereinbarung mit 6K Additive für mikrowellenplasmabehandelte Nickelpulver, die den Energieverbrauch um 91 % und den Kohlenstoffausstoß um 91,5 % im Vergleich zur Gasatomisierung reduzieren[2]Siemens Energy, "Wasserstofffähige Gasturbinen," siemens-energy.com. Mitsubishi Heavy Industries druckte 2025 in Feldversuchen Wasserstoffbrennkammerdüsen aus ultrareinem Pulver. Diese Fortschritte verbessern die Haltbarkeit von Turbinen und tragen 1,2 Prozentpunkte zur Expansion des Marktes für atomisiertes Metallpulver bei.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Qualitätskontrolle bei Partikelgrößenverteilung, Morphologie und Fließfähigkeit | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Heliumpreisvolatilität für Plasma- und Gasatomisierung | -0.5% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte geschlossene Kreislaufwirtschaft für reaktive und kritische Pulver | -0.6% | Global, besonders schwerwiegend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Qualitätskontrolle bei Partikelgrößenverteilung, Morphologie und Fließfähigkeit

ISO 52907 und neue ASTM-Pulveranalysestandards verlangen, dass jede Charge Laserdiffraktion, Hall-Fließtest und CT-Bildgebung besteht, was den Qualitätskontrollaufwand um bis zu 1.500 USD pro Tonne erhöht. Satellitenpartikel reduzieren die Fließfähigkeit um bis zu 30 %, was zusätzliches Sieben erfordert, das die Ausbeute von 85 % auf 65 % senkt und zu einer strategischen Drosselung der Kapazität führt, wie zu beobachten war, als Höganäs 2024 412.000 Tonnen gegenüber einer Nennkapazität von 500.000 Tonnen produzierte. Die nordamerikanischen Ausgangsmateriallieferungen sanken im selben Jahr um 10 %, da Erstausrüster Bestellungen verzögerten, bis Lieferanten eine engere Reproduzierbarkeit nachwiesen. Diese Anforderungen reduzieren die prognostizierte CAGR um 0,7 Prozentpunkte.

Heliumpreisvolatilität für Plasma- und Gasatomisierung

Veräußerungen aus US-Reserven und katarische Verzögerungen trieben die Helium-Spotpreise 2025 auf über 300 USD pro Tausend Kubikfuß, was dem Dreifachen des Niveaus von 2020 entspricht und die Margen der Plasmaatomisierung um 8–12 % schmälerte. Plasmasysteme benötigen bis zu 15 m³ Helium pro Kilogramm Titanpulver, was Gaskosten von 5 USD pro Kilogramm hinzufügt, doch Luft- und Raumfahrtunternehmen nehmen den Aufpreis für Pulver mit weniger als 300 ppm Sauerstoff weiterhin in Kauf. Kleinere Dienstleistungsbüros wechseln zu Argon- oder Wasseratomisierung, doch die höhere Sauerstoffaufnahme schränkt den Anwendungsbereich ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Atomisierungsverfahren: Plasmaatomisierung gewinnt durch Sauerstoffreinheit

Die Gasatomisierung behielt 57,12 % des Volumens von 2025 aufgrund von Kostenvorteilen, während die Wasseratomisierung preissensible Eisen- und Werkzeugstahlpulver bediente. Die Plasmaatomisierung wird voraussichtlich mit einer CAGR von 6,88 % wachsen und damit den Marktdurchschnitt für atomisiertes Metallpulver übertreffen, da Luft- und Raumfahrt- sowie Medizinkäufer Sauerstoffgehalte unter 300 ppm fordern.

Die Flexibilität der Plasmaatomisierung bei nicht standardmäßigen Schnitten wurde bewiesen, als PyroGenesis die Boeing-Qualifizierung für Ti-6Al-4V-Ausgangsmaterial mit 45–106 µm erhielt. Die Gasatomisierung bleibt für Edelstahl- und Aluminiumgüten entscheidend, doch ihre Dominanz im Markt für atomisiertes Metallpulver wird sich allmählich verringern, da sich die Qualitätsanforderungen verschärfen und die Heliumpreise sich stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Metalltyp: Titan und Superlegierungen übertreffen Edelstahl

Edelstahlpulver machten 30,11 % des Umsatzes von 2025 aus, doch Titan- und Nickelsuperlegierungen werden bis 2031 mit einer CAGR von 7,03 % inkrementelle Anteile gewinnen. Die Titankategorie allein wird in der Marktgröße für atomisiertes Metallpulver erheblich zulegen, da GE Additive im Rahmen eines mehrjährigen Vertrags 1.000 Tonnen Titanpulver an Airbus liefert.

Nickelbasislegierungspulver profitieren von der Allianz zwischen 6K und Siemens, die Kohlenstoffreduktionen von 91 % liefert, und werden wahrscheinlich vor 2031 einen zweistelligen Anteil erreichen. Edelstahl behält eine Stellung in automobilen Sinterteilen, wo 316L- und 17-4PH-Güten Kosten- und Korrosionsziele erfüllen, doch sein Marktanteil im Bereich atomisiertes Metallpulver könnte im Prognosezeitraum sinken. Hochentropielegierungen bleiben eine Nische, erzielen jedoch Premiumpreise, die den Umsatz auch bei geringen Tonnagen stützen.

Nach Anwendung: Additive Fertigung festigt Führungsposition gegenüber konventioneller Pulvermetallurgie

Die additive Fertigung erfasste 2025 einen Marktanteil von 40,44 % am Markt für atomisiertes Metallpulver und wird bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen, da Flugzeugzellenhersteller, Hersteller orthopädischer Implantate und Werkzeug- und Formenbauer immer größere Serienkomponenten zertifizieren. Medizinische Zulassungen im ersten Quartal 2026 für Titangeräte wie den Ventana A ALIF-Käfig und das SpineLinc-Halswirbelsäulenimplantat steigern die Bestellungen für Ti-6Al-4V-Ausgangsmaterial. Die Luft- und Raumfahrt führt bei der additiven Nutzung, wobei GE9X-Turbinen 304 gedruckte Teile verwenden, darunter TiAl-Schaufeln, die den Kraftstoffverbrauch um 10 % senken. Dies treibt die Einführung von Nickelsuperlegierungspulver für Wasserstoffgemische bis zu 75 % voran.

Im Jahr 2024 verzeichnete Nordamerika einen Rückgang bei konventionellen Pulvermetallurgielieferungen wie Ventilsitzen und Ölpumpenzahnrädern aufgrund von Lagerbestandsanpassungen und Fließfähigkeitsproblemen. Nickelbasis- und Kobalt-Chrom-Pulver gewannen an Bedeutung bei Beschichtungen für Turbinenschaufelreparaturen und petrochemische Verschleißhülsen, obwohl ihr Anteil aufgrund der Wiederverwendung von Overspray unter 10 % blieb. Wolframkarbidpulverlieferungen im Jahr 2024, angetrieben durch Verteidigungsbearbeitungsverträge, werden tarifbedingte Importausfälle aus China ausgleichen.

Nach Endverbraucherbranche: Automobil und Elektrofahrzeuge übertreffen Luft- und Raumfahrt bei der Nachfrage nach batterietauglichem Pulver

Luft- und Raumfahrt sowie Verteidigung absorbierten 2025 33,15 % des globalen Volumens, da Triebwerkshersteller Titan- und Nickelpulver mit extrem niedrigem Sauerstoffgehalt für wasserstofffähige Turbinen anstrebten, doch Automobil- und Elektrofahrzeughersteller schreiten nun mit einer CAGR von 6,94 % bis 2031 voran – dem schnellsten Wachstum unter allen Sektoren. Leichtbauvorschriften fördern auch den Wechsel von Grauguss zu gepressten und gesinterten Zahnrädern und Statoren, was die Basisnachfrage nach mittelpreisigen Eisen-, Stahl- und Aluminiumpulvern erhöht.

Medizinische und zahnmedizinische Erstausrüster, obwohl sie geringere Tonnagen repräsentieren, steigern weiterhin den Umsatz aufgrund der Premiumpreise, die plasmaatomisierte Titan- und Kobalt-Chrom-Güten erzielen, die für patientenspezifische Implantate zugelassen sind. Energiesektorkäufer, angeführt von der wasserstofffähigen Turbinenlinie von Siemens Energy, sichern langfristige Nickelsuperlegierungsliefervereinbarungen, die sie vor Heliumvolatilität schützen, behalten jedoch einen angemessenen Gesamtanteil, da die Stückvolumina im Vergleich zu Automobilbatterien bescheiden bleiben. Insgesamt bedeuten diese Verschiebungen, dass Automobil- und Elektrofahrzeuganwendungen die Volumenlücke zur Luft- und Raumfahrt bis zum Ende des Jahrzehnts verringern werden, was die Marktgröße für atomisiertes Metallpulver weiter diversifiziert und Lieferanten gegen zyklische Schwankungen in einer einzelnen Branche absichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 39,56 % den Markt für atomisiertes Metallpulver und wächst bis 2031 mit einer CAGR von 7,12 %, da CNPC Powder, Avimetal und Epson Atmix zusammen bis Ende 2026 mehr als 10.000 Tonnen neue Kapazität hinzufügen. Lokale Exportkontrollen für kritische Mineralien treiben die Region dazu an, eigene Recyclinganlagen aufzubauen, doch die Heliumversorgung und wasserstofffähige Qualitätsstandards bleiben offene Herausforderungen.

In Nordamerika stiegen die Aluminiumpulvermengen aufgrund der Elektrofahrzeugnachfrage um 22,6 %, und Wolframkarbid stieg aufgrund von Verteidigungsbearbeitungsanforderungen. Die Investition von Velta in Höhe von 60 Millionen USD in eine Titanfertigungsanlage in den Vereinigten Staaten, unterstützt durch ukrainische ausländische Direktinvestitionen, spiegelt strategisches Reshoring wider, um geopolitische Versorgungsrisiken zu reduzieren. Der Zuschuss von 6K Additive in Höhe von 23,4 Millionen USD im Rahmen von Titel III des Verteidigungsproduktionsgesetzes zur Skalierung von 200 Tonnen pro Jahr auf 1.000 Tonnen pro Jahr unterstreicht die bundesstaatliche Priorisierung inländischer Nickellegierungs- und Titanpulverkapazitäten.

Der europäische Marktanteil im Jahr 2025 wird durch Höganäs' Kapazität von 500.000 Tonnen pro Jahr an 15 Produktionsstandorten verankert, mit Investitionen in Biokohleinfrastruktur, um bis 2026 20 % der fossilen Kohle zu ersetzen, und dem Abschluss der China-Verlagerung im Jahr 2026. Die Inbetriebnahme von zwei zusätzlichen Gasatomisierungstürmen durch Sandvik in Neath, Vereinigtes Königreich, und einer neuen Anlage in Sandviken, Schweden, für Titan- und Nickellegierungen unter AS9100D-Zertifizierung positioniert Europa für die Belieferung von Luft- und Raumfahrt- sowie Medizingeräteerstausrüstern.

Südamerika und der Nahe Osten-Afrika zusammen machen einen relativ kleinen Marktanteil aus, zeigen jedoch eine überdurchschnittliche Automobil- und Petrochemienachfrage, was auf ein potenzielles Schnellfolger-Muster hindeutet, sobald regionale Recyclinglieferketten reifen.

Wettbewerbslandschaft

Der Markt für atomisiertes Metallpulver ist mäßig fragmentiert. Fusions- und Übernahmeaktivitäten sind wahrscheinlich, da etablierte Unternehmen Plasma-Know-how suchen und Disruptoren nach Vertriebsstärke suchen. Der Wettbewerbsschwerpunkt verlagert sich von der reinen Tonnage hin zu Zertifizierungsgeschwindigkeit, lokalisierten Lagerbeständen und Kohlenstoffintensitätskennzahlen, die von Erstausrüster-Scorecards gefordert werden.

Marktführer für atomisiertes Metallpulver

Höganäs AB

Sandvik AB

GKN Powder Metallurgy

General Electric Company

Oerlikon AM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Inland Atomize Metal Powder LLP (IAMP) mit Sitz in Gujarat, Indien, begann mit der Produktion von Metallpulvern in seiner neuen Fertigungsanlage. Nach vollständiger Inbetriebnahme erwartet IAMP eine jährliche Produktion von bis zu 700 Tonnen Metallpulver. Das Unternehmen verwendet Vakuuminduktionsgasatomisierung und ein hydrometallurgisches Verfahren zur Herstellung einer breiten Palette von Metallpulvern.

- August 2025: MITSUBISHI STEEL MFG. CO., LTD. entwickelt ein Gasatomisierungssystem zur Herstellung von Metallpulvern für die additive Fertigung, allgemein bekannt als metallischer 3D-Druck. Diese Gasatomisierungstechnik beinhaltet das Ausstoßen von geschmolzenem Metall, insbesondere flüssigem Stahl, aus einer Düse in einem feinen Strahl.

Berichtsumfang des globalen Marktes für atomisiertes Metallpulver

Atomisiertes Metallpulver ist das Verfahren, bei dem geschmolzenes Metall in winzige Tröpfchen zerstäubt wird, die zu Pulver erstarren, hauptsächlich für die additive Fertigung, das Metallpulverspritzgießen und die Pulvermetallurgie.

Der Markt für atomisiertes Metallpulver ist segmentiert nach Atomisierungsverfahren, Metalltyp, Anwendung, Endverbraucherbranche und Geografie. Nach Atomisierungsverfahren ist der Markt in Gasatomisierung, Plasmaatomisierung, Wasseratomisierung, Zentrifugalatomisierung und andere Verfahren (z. B. Ultraschall) unterteilt. Nach Metalltyp in Edelstahlpulver, Titan- und Superlegierungspulver, Aluminiumpulver, Kupfer- und Kupferlegierungspulver, Nickelbasislegierungen sowie andere Metalle und Legierungen. Nach Anwendung ist der Markt in additive Fertigung (AM/3DP), Pulvermetallurgiekomponenten/-teile, Schneidwerkzeuge und Verschleißteile, Beschichtungen und Thermospritzmaterialien sowie andere industrielle Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil- und Elektrofahrzeugherstellung, Medizin- und Dentalgeräte, Industriemaschinen und Werkzeuge, Energie (Turbinen, Öl und Gas) sowie andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für atomisiertes Metallpulver in 18 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Gasatomisierung |

| Plasmaatomisierung |

| Wasseratomisierung |

| Zentrifugalatomisierung |

| Andere Verfahren (z. B. Ultraschall) |

| Edelstahlpulver |

| Titan- und Superlegierungspulver |

| Aluminiumpulver |

| Kupfer- und Kupferlegierungspulver |

| Nickelbasislegierungen |

| Andere Metalle und Legierungen |

| Additive Fertigung (AM/3DP) |

| Pulvermetallurgiekomponenten/-teile |

| Schneidwerkzeuge und Verschleißteile |

| Beschichtungen und Thermospritzmaterialien |

| Andere industrielle Anwendungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil- und Elektrofahrzeugherstellung |

| Medizin- und Dentalgeräte |

| Industriemaschinen und Werkzeuge |

| Energie (Turbinen, Öl und Gas) |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Atomisierungsverfahren | Gasatomisierung | |

| Plasmaatomisierung | ||

| Wasseratomisierung | ||

| Zentrifugalatomisierung | ||

| Andere Verfahren (z. B. Ultraschall) | ||

| Nach Metalltyp | Edelstahlpulver | |

| Titan- und Superlegierungspulver | ||

| Aluminiumpulver | ||

| Kupfer- und Kupferlegierungspulver | ||

| Nickelbasislegierungen | ||

| Andere Metalle und Legierungen | ||

| Nach Anwendung | Additive Fertigung (AM/3DP) | |

| Pulvermetallurgiekomponenten/-teile | ||

| Schneidwerkzeuge und Verschleißteile | ||

| Beschichtungen und Thermospritzmaterialien | ||

| Andere industrielle Anwendungen | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil- und Elektrofahrzeugherstellung | ||

| Medizin- und Dentalgeräte | ||

| Industriemaschinen und Werkzeuge | ||

| Energie (Turbinen, Öl und Gas) | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für atomisiertes Metallpulver im Jahr 2031 erreichen?

Der Markt für atomisiertes Metallpulver wird voraussichtlich bis 2031 von 3,36 Milliarden USD im Jahr 2026 auf 4,63 Milliarden USD wachsen, mit einer CAGR von 6,64 %.

Welches Atomisierungsverfahren wächst bis 2031 am schnellsten?

Die Plasmaatomisierung schreitet mit einer geschätzten CAGR von 6,88 % voran, bedingt durch Anforderungen an Sauerstoffgehalte unter 300 ppm in Luft- und Raumfahrt- sowie Medizinteilen.

Warum erfahren Titan- und Nickelsuperlegierungspulver eine erhöhte Nachfrage?

Wasserstofffähige Turbinen und leichte Flugzeugzellenkomponenten benötigen ultrareines Titan und Nickellegierungen, die Hochtemperaturermüdung und Korrosion widerstehen.

Wie wirkt sich die Heliumpreisvolatilität auf Pulverhersteller aus?

Spotpreise über 300 USD pro Tausend Kubikfuß haben die Gaskosten der Plasmaatomisierung um bis zu 5 USD pro Kilogramm erhöht, was die Margen komprimiert und einige Nutzer zu Argon drängt.

Seite zuletzt aktualisiert am: