Polycarboxylate Ether Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 9.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polycarboxylate Ether Marktanalyse von Mordor Intelligence

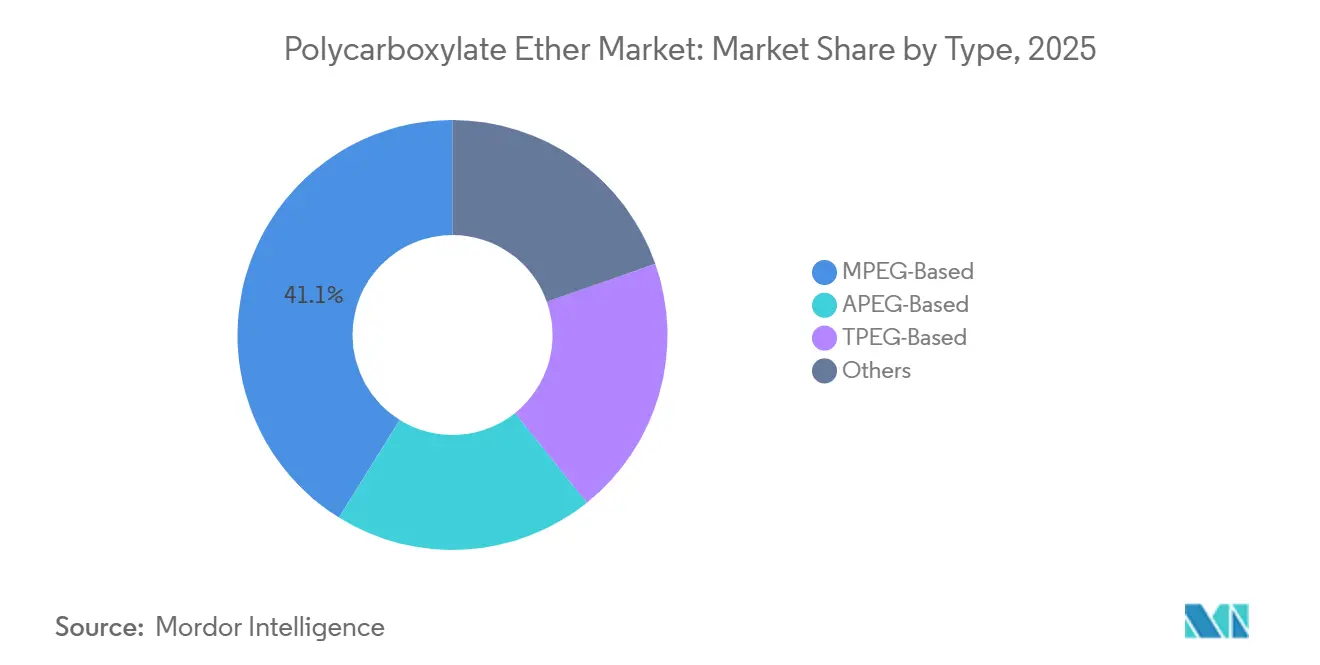

Die Polycarboxylate Ether Marktgröße wird voraussichtlich von 7,51 Milliarden USD im Jahr 2025 und 7,74 Milliarden USD im Jahr 2026 auf 9,03 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,12 % zwischen 2026 und 2031 entspricht. Asien-Pazifik hielt im Jahr 2025 einen Polycarboxylate Ether Marktanteil von 45,25 %, gestützt durch Indiens wachsende Transportbetonnetze und die Infrastrukturpipelines Südostasiens, wobei Chinas Rückgang im Wohnungsbau um 45 % zwischen 2023 und 2025 ein Gegengewicht bildete. Aufkommende Bindemittelchemien wie Kalkstein-Kalzinierter-Ton-Zement (LC3) und Geopolymerbeton können entweder den Dosierbedarf erhöhen oder die Nachfrage auf alternative Fließmittel umlenken, was Lieferanten dazu veranlasst, differenzierte Formulierungen zu entwickeln, die die Verarbeitbarkeit bei reduzierten Wasser-Zement-Verhältnissen aufrechterhalten. Bei den Produkttypen hielten MPEG-basierte Qualitäten im Jahr 2025 aufgrund von Kostenvorteilen einen Anteil von 41,14 %, während für TPEG-basierte Varianten bis 2031 eine CAGR von 3,26 % prognostiziert wird, da sie bei Heißwetter und Langstreckenpumpbedingungen den Slump über 120 Minuten aufrechterhalten. Flüssigprodukte dominierten mit einem Anteil von 74,56 %, aber Pulverformulierungen entwickeln sich mit einer CAGR von 3,78 % weiter, dank einer Einsparung von 70 % des Versandvolumens, was für Afrika, den Nahen Osten und Binnenstaaten Asiens attraktiv ist.

Wichtigste Erkenntnisse des Berichts

- Nach Typ erfasste MPEG im Jahr 2025 41,14 % des Polycarboxylate Ether Marktanteils, während für TPEG bis 2031 die schnellste CAGR von 3,26 % prognostiziert wird.

- Nach Form führten Flüssigprodukte im Jahr 2025 mit einem Anteil von 74,56 %; Pulvervarianten werden bis 2031 mit einer CAGR von 3,78 % wachsen.

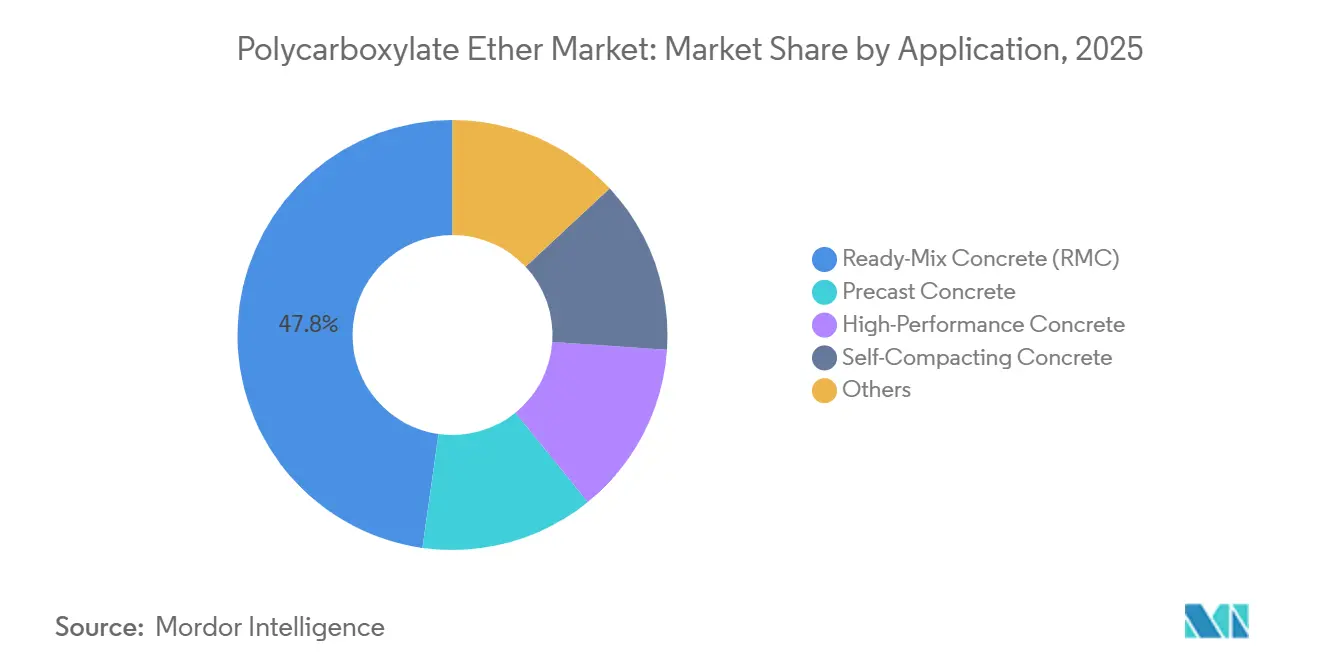

- Nach Anwendung entfiel auf Transportbeton im Jahr 2025 ein Anteil von 47,78 % der Polycarboxylate Ether Marktgröße, während selbstverdichtender Beton im Zeitraum 2026–2031 mit einer CAGR von 3,51 % wachsen wird.

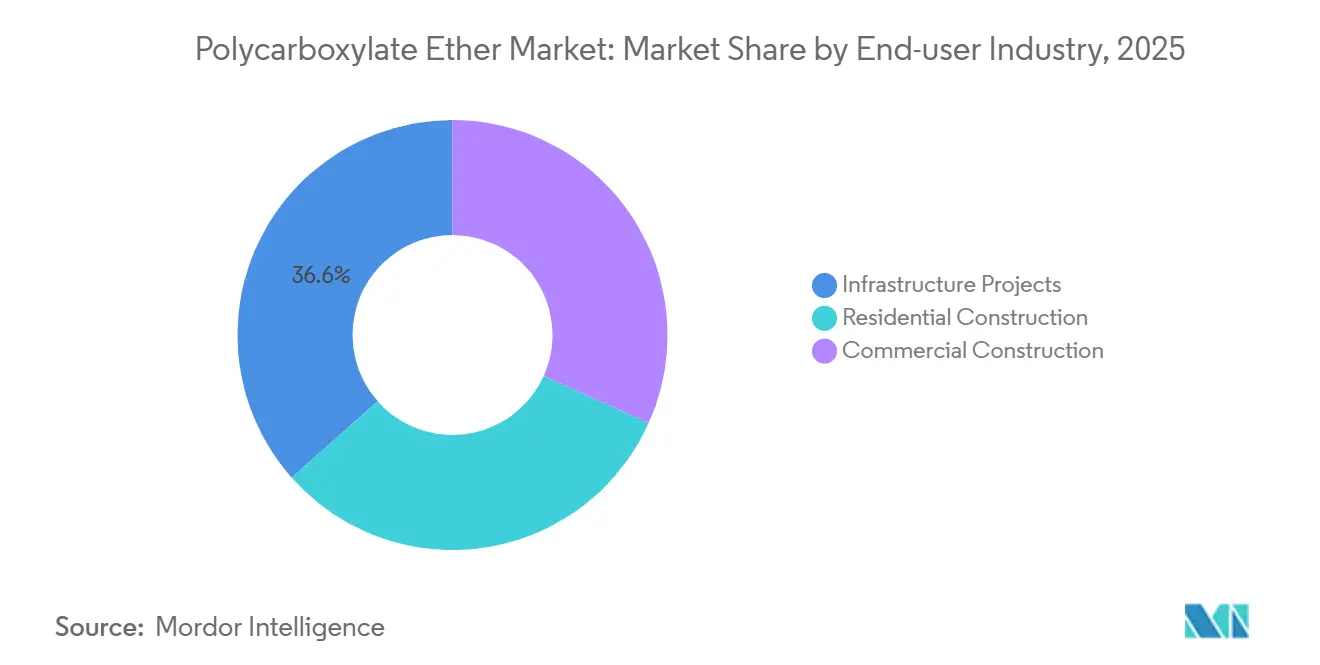

- Nach Endverbraucherbranche hielten Infrastrukturprojekte im Jahr 2025 einen Umsatzanteil von 36,55 %; für den Wohnungsbau wird bis 2031 eine CAGR von 3,61 % prognostiziert.

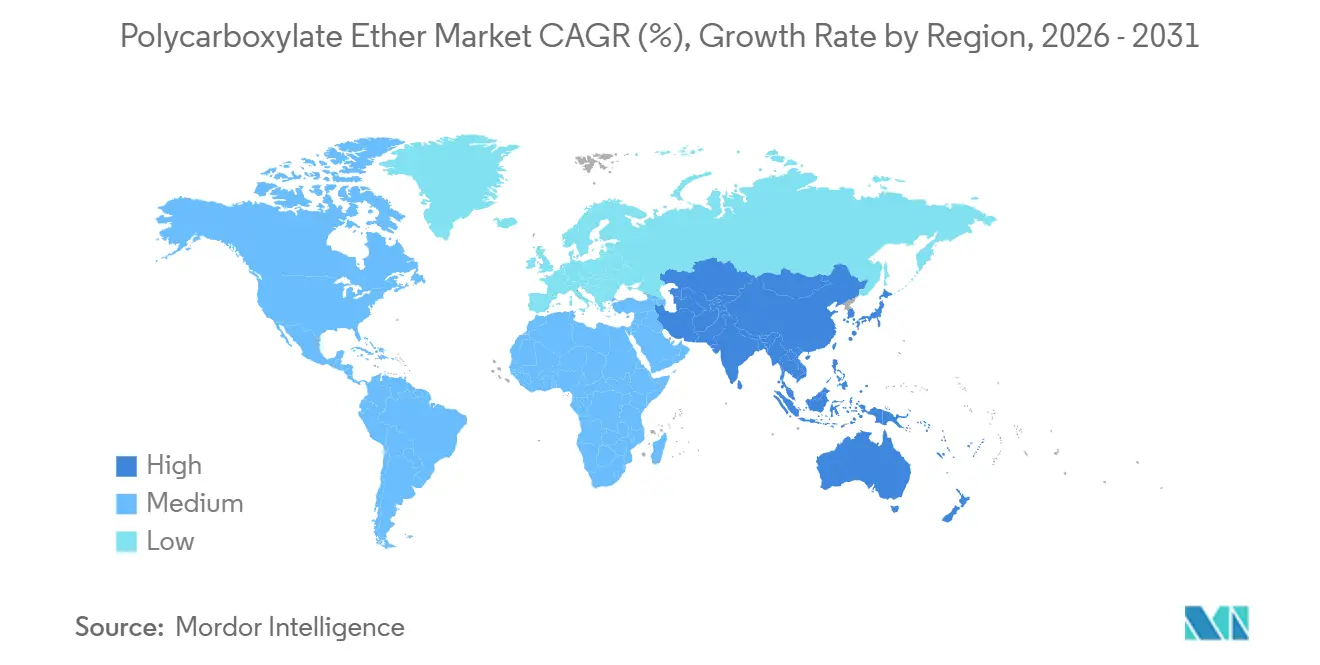

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 45,25 % und wird voraussichtlich die am schnellsten wachsende Region bleiben, mit einer CAGR von 3,79 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polycarboxylate Ether Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Infrastrukturinvestitionen in Asien-Pazifik und Afrika | +1.2% | Asien-Pazifik (ohne chinesischen Wohnungsbau), Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Wasser-Zement-Verhältnis-Vorschriften in Gebäudezertifizierungssystemen für nachhaltiges Bauen | +0.6% | Global, mit früher Einführung in der EU, Nordamerika und ausgewählten Metropolen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Ausbau von Transportbeton-Mischwerken in Städten der zweiten Reihe | +0.8% | Indien, China Tier-2/3, ASEAN, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckter Beton benötigt rheologisch abgestimmte Fließmittel | +0.3% | Nordamerika, EU, ausgewählte Asien-Pazifik-Zentren (Singapur, Südkorea) | Langfristig (≥ 4 Jahre) |

| Flüssigkeitsgekühlte Rechenzentrumsfundamente erfordern Mischungen mit extrem geringem Schwund | +0.4% | Nordamerika, EU, Asien-Pazifik (Singapur, Indien, Australien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Infrastrukturinvestitionen in Asien-Pazifik und Afrika

Südasien, Südostasien und Afrika haben gemeinsam mehr als 250 Milliarden USD für Transportkorridore, Stromnetze und Wasserprojekte bereitgestellt, die für 2026–2028 geplant sind; allein die Asiatische Entwicklungsbank hat für diesen Zeitraum 98,6 Milliarden USD zugewiesen[1]Asiatische Entwicklungsbank, "Infrastructure Outlook 2026," adb.org. Die Mittel fließen in Beton für Brücken, Autobahnen und U-Bahn-Systeme, wo Langstreckenpumpen TPEG-basierte Chemien aufgrund einer Slump-Retention von 120 Minuten bevorzugt. Afrikas jährliche Infrastrukturlücke von rund 170 Milliarden USD stimuliert die Nachfrage nach Betonzusatzmitteln in Pulverqualität, die das Frachtvolumen um 70 % reduzieren – ein entscheidender Kostenvorteil auf Binnenstrecken. Diese Investitionsprogramme tragen insgesamt schätzungsweise 1,2 Prozentpunkte zur CAGR des Polycarboxylate Ether Marktes bis 2031 bei.

Verschärfung der Wasser-Zement-Verhältnis-Vorschriften in Gebäudezertifizierungssystemen für nachhaltiges Bauen

Kommunale Verordnungen in Berkeley, Kalifornien, begrenzen das Wasser-Zement-Verhältnis auf unter 0,40 für Projekte über 465 m², was den Einsatz von Fließmitteln mit hohem Wasserreduktionsvermögen wie Polycarboxylate Ether Produkten zur Aufrechterhaltung der Verarbeitbarkeit faktisch vorschreibt. Das Umweltproduktdeklarationssystem der EU gewährt Lebenszykluskohlenstoffgutschriften für Mischungen, die 15–20 % Zement durch Zusatzstoffe ersetzen – ein Ziel, das ohne fortschrittliche Fließmittel kaum erreichbar ist[2]Europäischer Verband der Betonzusatzmittelhersteller, "EPD und Kohlenstoffgutschriften 2026," efca.eu. LEED v5 und BREEAM 2024 vergeben nun zusätzliche Punkte für Betonplatten, die dasselbe Verhältnis unter 0,40 erreichen, was bis 2031 einen strukturellen Nachfragesog verstärkt.

Ausbau von Transportbeton-Mischwerken in Städten der zweiten Reihe

Indien hat zwischen 2020 und 2025 fast 300 neue Mischanlagen in Städten der zweiten Reihe in Betrieb genommen, wobei Shree Cement bis Ende 2026 auf 45 Transportbeton-Werke ausgebaut hat. Die Marktdurchdringung von Polycarboxylate Ether in Indiens Metropolen der ersten Reihe übersteigt bereits 85 %; die nächste Adoptionswelle liegt im Bereich von 60–70 % in Städten der zweiten Reihe. Ähnliche Muster zeigen sich in Chinas kleineren Stadtclustern, wo MUHU und Sobute über den Preis konkurrieren, während internationale Marktführer auf Premiummischungen abzielen, die Slump-Verlust-Spezifikationen über einstündige Transportzyklen erfüllen.

3D-gedruckter Beton benötigt rheologisch abgestimmte Fließmittel

Von der US-Marine Corps errichtete Kasernen aus robotergestützter Extrusion veranschaulichen die Arbeits- und Zeiteinsparungen von 3D-gedrucktem Beton, doch die Fließgrenzanforderungen schwanken bei 10 °C Umgebungstemperaturänderungen um 30 %, was eine adaptive Dosierung erfordert. Die Polymer-Seitenketten-Architektur wird neu entwickelt, um am Düsenkopf eine niedrige Viskosität (unter 100 Pa) zu liefern, die sich jedoch innerhalb einer Minute nach dem Auftrag auf mehr als 1.000 Pa verfestigt. Lieferanten, die solche Formulierungen frühzeitig skalieren, könnten eine Premiumnische besetzen, bevor sich Standards herausbilden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltprüfung nicht biologisch abbaubarer Polymerrückstände | -0.4% | EU, Nordamerika, ausgewählte Asien-Pazifik-Märkte (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um Kammpolymer-Architekturen | -0.3% | Global, mit dem stärksten Reibungspotenzial in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Aufstieg von LC3 und Geopolymerbeton, der die PCE-Dosierung reduziert | -0.5% | Indien, Afrika, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltprüfung nicht biologisch abbaubarer Polymerrückstände

Die EU-Mikroplastikbeschränkung 2023/2055 verpflichtet Betonzusatzmittelhersteller, Abbaupfade für Polyethylenoxid-Seitenketten zu dokumentieren; eine Überprüfung im Jahr 2028 könnte bestehende Baubauausnahmen aufheben. Das aktualisierte Inventar des US-amerikanischen Gesetzes zur Kontrolle toxischer Substanzen verpflichtet Hersteller ebenfalls zur Offenlegung von Molekulargewichtsverteilungen, was Compliance-Kosten von 50.000–100.000 USD pro Formulierung verursacht. Diese Belastungen beschleunigen die Forschung an ligninbasierten Alternativen, die eine Wasserreduktion von 28–32 % erzielen, jedoch 20–25 % höhere Kosten verursachen.

Patentdickichte rund um Kammpolymer-Architekturen

BASFs US11851384B2 deckt Pfropfdichten von 0,15–0,35 mol/100 g ab, Sikas US11952310B2 sichert terminal-hydroxylierte Kämme, die die Adsorption bei 35 °C verbessern, und Dows US11945763B2 schützt TPEG-Designs oberhalb von 35 °C – zusammen schränken diese Patente den Spielraum für neue Marktteilnehmer erheblich ein. Lizenzgebühren von 3–5 % des Nettoumsatzes lassen kleinen Produzenten nur begrenzte Margen, insbesondere in Märkten mit intensivem Preiswettbewerb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: TPEG gewinnt durch Leistung, MPEG behauptet Kostenvorteil

MPEG hielt im Jahr 2025 einen Polycarboxylate Ether Marktanteil von 41,14 %, da seine Kosten 20–25 % unter denen von TPEG liegen. Für TPEG wird jedoch im Prognosezeitraum (2026–2031) eine CAGR von 3,26 % erwartet, da es bei Betonierungen bei 35–45 °C eine Slump-Retention von 120 Minuten gewährleistet – unverzichtbar für abgelegene Infrastruktursegmente. Die Polycarboxylate Ether Marktgröße für TPEG-basierte Qualitäten könnte bis 2031 steigen, wenn die aktuellen Spezifikationen bestehen bleiben, während APEG eine Nische im Fertigteilbereich bleibt. BASFs Kapazitätserweiterung für Pluriol A2400I im Mai 2025 bestätigt die steigende TPEG-Nachfrage.

Regionale Präferenzen divergieren: Großprojekte im Nahen Osten schreiben überwiegend TPEG vor, Chinas Bauunternehmen der zweiten Reihe substituieren MPEG, um Ausschreibungen zu gewinnen, und Europa schwenkt langsam auf TPEG um, da Infrastrukturspezifikationen längere Transportfenster vorsehen. Aufkommende ligninbasierte und phosphonatmodifizierte Typen werden bis 2031 voraussichtlich einen minimalen Anteil haben, bedingt durch Rohstoff- und Prozessengpässe, könnten jedoch dort Premiumpreise erzielen, wo biobasierte oder tontolerante Eigenschaften vorgeschrieben sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulvervarianten gewinnen in logistisch eingeschränkten Märkten

Flüssigprodukte dominierten im Jahr 2025 mit 74,56 % der Polycarboxylate Ether Marktgröße aufgrund ihrer einfachen Dosierbarkeit. Pulverformen werden jedoch im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,78 % wachsen und Marktanteile in Afrika, dem Nahen Osten und Zentralasien gewinnen, wo Frachtersparnisse bei langen See- und Landtransporten 40 % übersteigen. Eine Verschiebung von nur fünf Prozentpunkten hin zu Pulver könnte seinen Umsatzbeitrag bis 2031 erheblich steigern.

Auflösezeiten sind durch Sprühtrocknungsfortschritte auf unter drei Minuten gesunken, womit das wichtigste Betriebshemmnis für Hochdurchsatzanlagen entfallen ist. In Europa und Nordamerika unterstützt die Verwendung von Pulverqualitäten in Trockenmörteln und selbstverlaufenden Verbindungen Just-in-time-Vorfabrikationsstrategien und festigt ein Premium-Teilsegment, das 10–15 % höhere Preise als flüssige Äquivalente erzielt.

Nach Anwendung: Selbstverdichtender Beton wächst mit steigenden Lohnkosten

Transportbeton behielt im Jahr 2025 einen Anteil von 47,78 % an der Polycarboxylate Ether Marktgröße, doch selbstverdichtender Beton ist im Prognosezeitraum (2026–2031) auf eine schnellere CAGR von 3,51 % ausgerichtet, angetrieben durch eine jährliche Lohninflation von 8–12 % in Indien, Vietnam und Indonesien. Der Verzicht auf Verdichtung reduziert die Einbauzeit um 30–40 % und senkt den Lärmpegel um 15–20 dB – Vorteile, die 25–30 % höhere Betonzusatzmitteldosen rechtfertigen. Hochleistungsmischungen für Brücken und Tunnel mit 0,25–0,35 % Polycarboxylate Ether und 30–40 % ergänzenden zementösen Materialien zielen auf eine Druckfestigkeit von 60 MPa und eine Chloridpermeabilität von weniger als 1.000 Coulomb ab, was ein dauerhaftes Wachstumssegment im Zusammenhang mit der Modernisierung alternder Infrastruktur konsolidiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wohnungsbau gewinnt mit zunehmenden Wohnbauvorschriften

Die Infrastruktur erfasste im Jahr 2025 36,55 % des Polycarboxylate Ether Marktanteils; dennoch ist der Wohnungsbau mit einer CAGR von 3,61 % bis 2031 der am schnellsten wachsende Bereich, unterstützt durch Indiens Plan für 20 Millionen städtische Wohneinheiten im Rahmen des Pradhan Mantri Awas Yojana (Städtisch). Vorschriften für erschwinglichen Wohnungsbau fordern nun Beton der Güte 25 MPa – eine Anforderung, die ohne moderne Fließmittel kaum erfüllbar ist.

Rechenzentrumsfundamente im gewerblichen Bereich bilden ein hochwertiges Mikrosegment, das einen Schwund unter 400 µstrain erfordert – ein Parameter, der eine 20–25 % höhere Polycarboxylate Ether Dosierung notwendig macht. Das Zusammenspiel dieser beiden Endverbraucher wird die historische Dominanz von Infrastrukturprojekten allmählich verringern, dürfte diese jedoch vor dem nächsten Jahrzehnt nicht verdrängen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 45,25 % des Polycarboxylate Ether Marktanteils und sollte bis 2031 eine CAGR von 3,79 % aufrechterhalten. Indiens Polycarboxylate Ether Markt wird durch eine Transportbetonexpansion gestützt, wobei neue Mischanlagen in Nagpur, Ranchi, Raipur und Gandhinagar die Nachfrage ankurbeln. Umgekehrt hat Chinas Rückgang im Wohnungsbau um 45 % die Polymernachfrage in Metropolen der ersten Reihe gedämpft, obwohl ein Infrastrukturkonjunkturprogramm in Höhe von 1 Billion CNY die Betonproduktion im Jahr 2024 bei 2,4 Milliarden m³ hielt. Südostasiatische Länder, die die ASEAN-Konnektivitäts-Masterplan-Korridore umsetzen, steigerten die Polycarboxylate Ether Marktdurchdringung im Transportbeton bis 2026 auf rund 60 %.

Der Anteil Nordamerikas im Jahr 2025 wurde durch den Infrastruktur-Investitions- und Beschäftigungsgesetz über 550 Milliarden USD gestärkt, das Mittel für Brücken und Breitbandfundamente lenkt, die Hochleistungsbeton erfordern. Der Boom bei hyperscale Rechenzentren in der Region ist ein weiterer Beschleuniger: Mehr als 40 Standorte wurden allein im Jahr 2025 erschlossen, wobei jeder Mischungen mit extrem geringem Schwund vorschreibt. Sikas automatisiertes Werk in Florida vom Dezember 2025 demonstriert den lokalen Kapazitätsaufbau zur Deckung der Nachfrage im Südosten der USA.

Europas Marktanteil spiegelt die Erholung vom Einbruch 2023–2024 wider; Deutschland und Frankreich haben ins Stocken geratene Stadtmobilitätsprojekte wieder aufgenommen, während Osteuropa EU-Kohäsionsfonds für Verkehrsverbesserungen nutzt. BASFs Pluriol A2400I-Erweiterung sichert die regionale Rohstoffversorgung für TPEG-basierte Qualitäten angesichts strengerer Umweltproduktdeklarationsregeln. Der Nahe Osten und Afrika sowie Südamerika verzeichnen überdurchschnittliches Wachstum. Saudi-Arabien und die Vereinigten Arabischen Emirate schreiben TPEG-Polymere für Großprojekte bei Standorttemperaturen von 45 °C vor, während Südafrikas Infrastrukturpipeline im Wert von 1 Billion ZAR (59,4 Milliarden USD) Pulverqualitäten einsetzt, um die Kosten für den Langstreckentransport von Flüssigprodukten zu umgehen. Brasiliens Markt erholt sich, da Sika seine Betonzusatzmittelproduktion ausbaut, um Bergbau- und Transportbetonkunden zu bedienen.

Wettbewerbslandschaft

Der Polycarboxylate Ether Markt ist mäßig konzentriert. Die Wettbewerbsintensität erreicht ihren Höhepunkt in Chinas Märkten der zweiten Reihe; MUHU und Sobute unterbieten die Preise, drücken die Bruttomargen auf 20–25 % und begrenzen Forschungs- und Entwicklungsinvestitionen für phosphonatmodifizierte Polymere der nächsten Generation. Multinationale Marktführer differenzieren sich stattdessen durch Servicepakete, wie Sikas Verifi-Fahrzeugüberwachungssystem, das eine Echtzeit-Dosierungsanpassung ermöglicht, die den Zementverbrauch pro Ladung um 5–7 % senken kann, und so hochgradig loyale Kundenbeziehungen schafft.

Führende Unternehmen im Polycarboxylate Ether Markt

BASF

MAPEI S.p.A.

Sika AG

Arkema

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sika AG eröffnete eine neue Produktionsanlage in Ust-Kamenogorsk mit Produktionslinien für Mörtel- und Betonzusatzmittel (wie Polycarboxylate Ether) sowie ein modernes Labor. Das Werk ist Sikas vierte Fabrik in Kasachstan und befindet sich in einer wichtigen Industrieregion des Landes.

- Mai 2025: BASF Industrial Formulators erweiterte sein Portfolio an reaktivem Polyethylenglykol mit der Einführung von Pluriol A 2400 I. Dieses neue Produkt ist auf Polycarboxylate Ether (PCE) zugeschnitten, die im europäischen Bausektor eingesetzt werden.

Globaler Polycarboxylate Ether Marktberichtsumfang

Polycarboxylate Ether (PCE) ist ein leistungsstarkes Fließmittel der dritten Generation, das in der Bauindustrie eingesetzt wird, um den Wasserverbrauch erheblich zu reduzieren und gleichzeitig die Verarbeitbarkeit, den Fluss und die Festigkeit von Beton zu verbessern.

Der Polycarboxylate Ether Markt ist nach Typ, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in MPEG-basiert, APEG-basiert, TPEG-basiert und sonstige unterteilt. Nach Form ist der Markt in flüssig und pulverförmig unterteilt. Nach Anwendung ist der Markt in Transportbeton (RMC), Fertigteilbeton, Hochleistungsbeton, selbstverdichtenden Beton und sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbebau und Infrastrukturprojekte unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polycarboxylate Ether in 16 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| MPEG-basiert |

| APEG-basiert |

| TPEG-basiert |

| Sonstige |

| Flüssig |

| Pulver |

| Transportbeton (RMC) |

| Fertigteilbeton |

| Hochleistungsbeton |

| Selbstverdichtender Beton |

| Sonstige |

| Wohnungsbau |

| Gewerbebau |

| Infrastrukturprojekte |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | MPEG-basiert | |

| APEG-basiert | ||

| TPEG-basiert | ||

| Sonstige | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Nach Anwendung | Transportbeton (RMC) | |

| Fertigteilbeton | ||

| Hochleistungsbeton | ||

| Selbstverdichtender Beton | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbebau | ||

| Infrastrukturprojekte | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete globale Nachfrage nach Polycarboxylate Ether in den Jahren 2026 und 2031?

Die Polycarboxylate Ether Marktgröße wird voraussichtlich von 7,51 Milliarden USD im Jahr 2025 und 7,74 Milliarden USD im Jahr 2026 auf 9,03 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,12 % zwischen 2026 und 2031 entspricht.

Welcher Produkttyp wächst derzeit am schnellsten im Polycarboxylate Ether Bereich?

TPEG-basierte Fließmittel werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,26 % wachsen, da sie in heißen Klimazonen einen Slump von über 120 Minuten aufrechterhalten.

Warum gewinnen Polycarboxylate Ether in Pulverqualität an Bedeutung?

Sie reduzieren das Versandvolumen um rund 70 % und vermeiden Frost-Tau-Risiken – Vorteile, die in logistisch eingeschränkten Regionen geschätzt werden.

Wie beeinflussen Gebäudezertifizierungssysteme für nachhaltiges Bauen die Verwendung von Polycarboxylate Ether?

Vorschriften, die Wasser-Zement-Verhältnisse unter 0,40 oder Lebenszykluskohlenstoffgutschriften vorschreiben, erfordern zunehmend Fließmittel mit hohem Wasserreduktionsvermögen, um die Verarbeitbarkeit aufrechtzuerhalten.

Seite zuletzt aktualisiert am: