Marktgröße und Marktanteil für Metallersatz

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

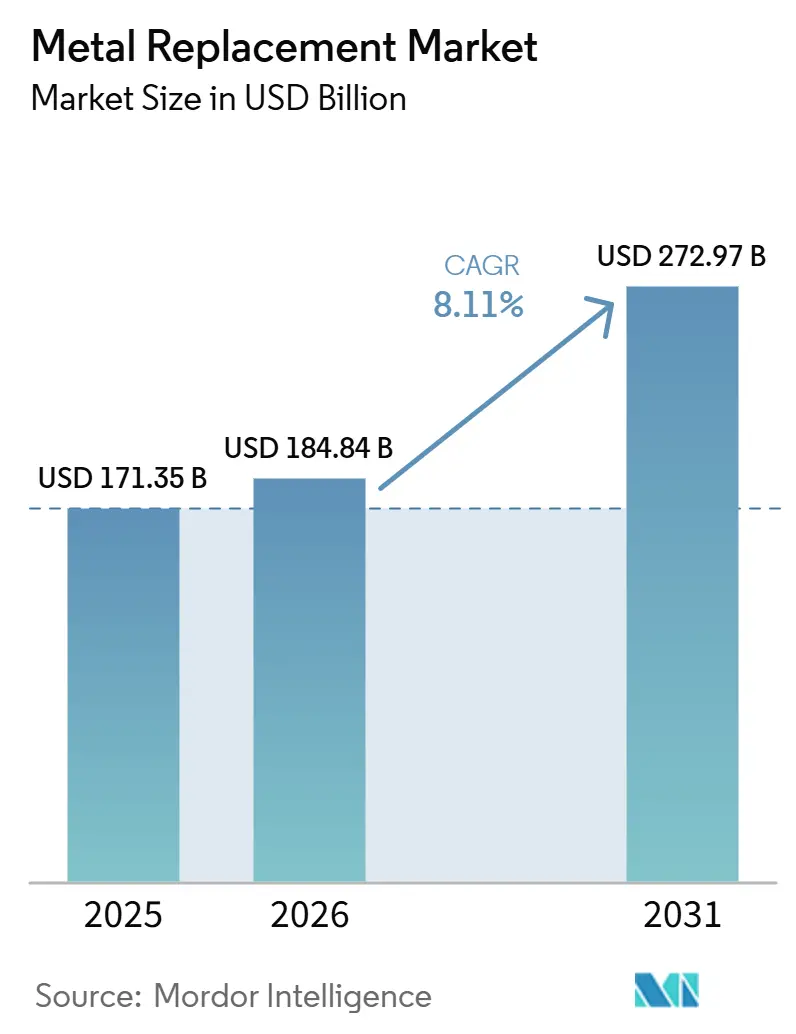

| Marktgröße (2026) | 184.84 Milliarden US-Dollar |

| Marktgröße (2031) | 272.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallersatz von Mordor Intelligence

Die Marktgröße für Metallersatz wird für 2025 auf 171,35 Milliarden USD, für 2026 auf 184,84 Milliarden USD und bis 2031 auf 272,97 Milliarden USD prognostiziert, mit einer CAGR von 8,11 % von 2026 bis 2031. Strengere Fahrzeugemissionsgrenzwerte, eine beschleunigte Einführung von Elektrofahrzeugen (EV) und die Bemühungen der Fluggesellschaften zur Reduzierung des Kraftstoffverbrauchs verstärken die Nachfrage nach leichteren, korrosionsbeständigen Alternativen zu Stahl und Aluminium. Technische Kunststoffe dominieren derzeit volumenmäßig, aber rasche Kapazitätserweiterungen bei Kohlenstoff- und Glasfaserverbundwerkstoffen verringern ihre Kostenlücke und ermöglichen eine breitere Einführung in Mittelklasse-Personenfahrzeugen und Flugzeugen der nächsten Generation. Regulierungsbehörden in der Europäischen Union, den Vereinigten Staaten und China setzen Fahrzeuggewichtsziele um, die Materialsubstitutionen erfordern, während Topologieoptimierungssoftware die Konstruktionszyklen erheblich verkürzt und es Ingenieuren ermöglicht, Polymerlösungen frühzeitig im Entwicklungsprozess zu validieren. Darüber hinaus errichten petrochemische Produzenten im Nahen Osten vollständig integrierte Verbundwerkstoffparks, die Kosteneinsparungen von 15–20 % bieten und globale Tier-1-Zulieferer in Joint Ventures anziehen.

Wichtigste Erkenntnisse des Berichts

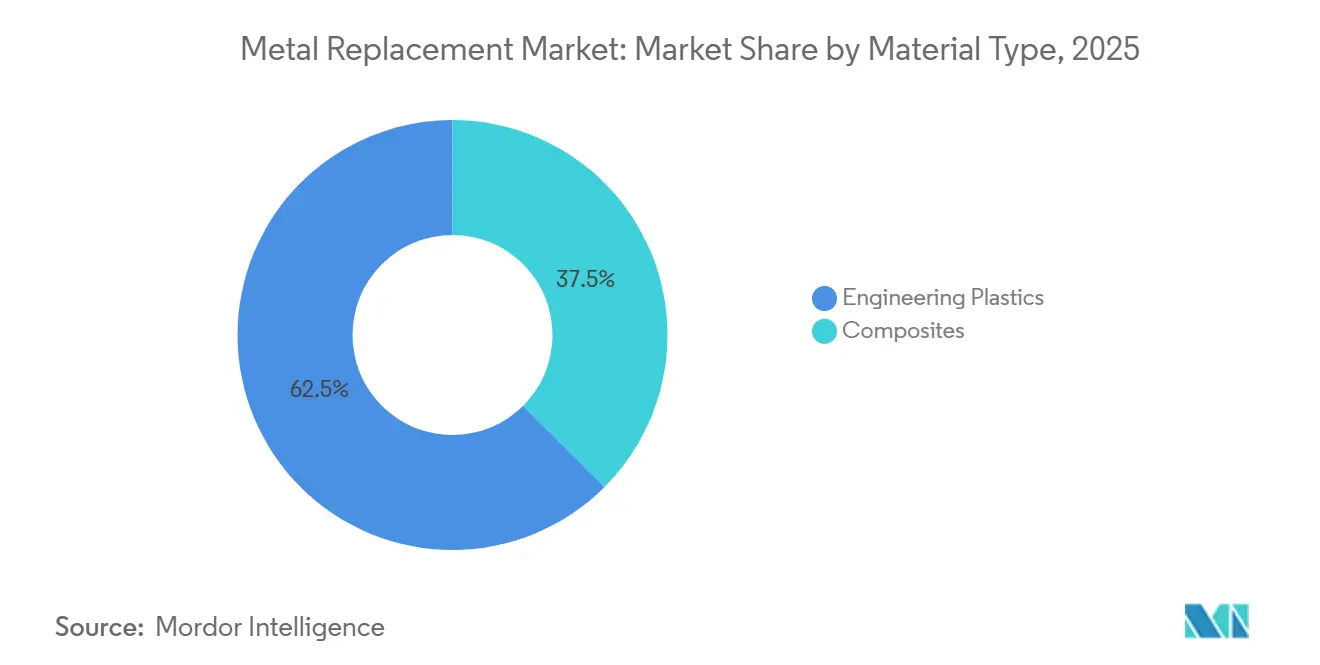

- Nach Materialtyp führten technische Kunststoffe mit einem Marktanteil von 62,50 % am Markt für Metallersatz im Jahr 2025, während Verbundwerkstoffe bis 2031 die schnellste CAGR von 9,10 % verzeichnen dürften.

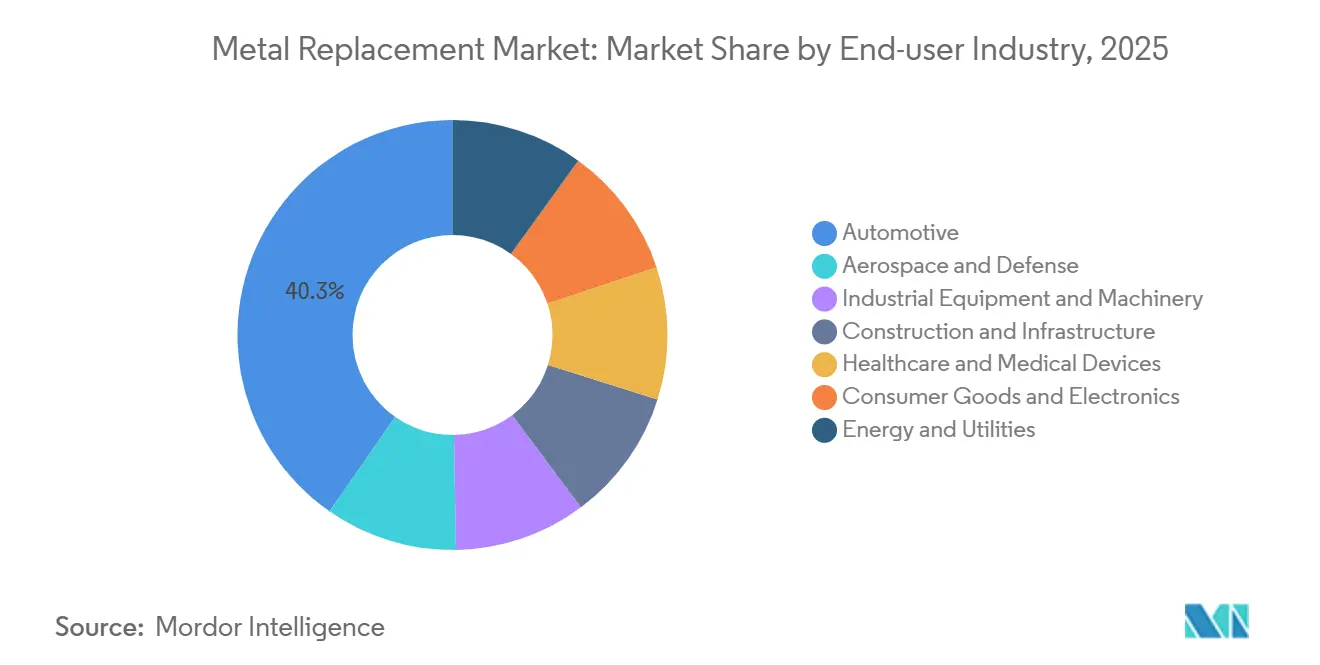

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Marktanteil von 40,30 % am Markt für Metallersatz, wobei Gesundheitswesen und Medizinprodukte mit einer prognostizierten CAGR von 9,12 % bis 2031 das am schnellsten wachsende Segment darstellen.

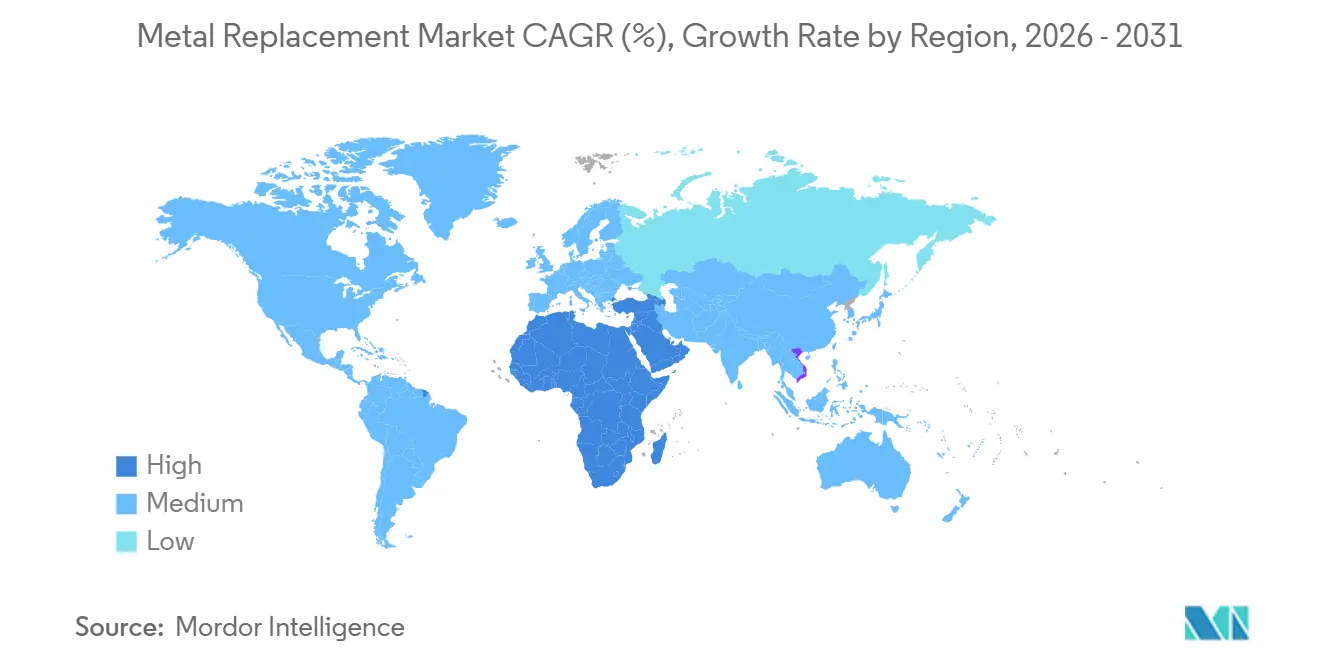

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 einen Marktanteil von 47,30 % am Markt für Metallersatz, während der Nahe Osten und Afrika mit der stärksten CAGR von 9,07 % bis 2031 voraussichtlich zulegen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Metallersatz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Leichtbautrends in der Automobil- und Luft- und Raumfahrtbranche | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von technischen Kunststoffen und Verbundwerkstoffen | +1.8% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Expansion der Fertigung von Elektrofahrzeugkomponenten | +1.6% | China, Europa, Nordamerika; Ausstrahlungseffekte auf Indien und ASEAN | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Leichtbau im Transportwesen | +1.3% | Europa (EU-CO₂-Normen), Nordamerika (CAFE), China (NEV-Gutschriften) | Mittelfristig (2–4 Jahre) |

| KI-gestützte Topologieoptimierung zur Verbesserung des Designs von Polymerteilen | +0.9% | Nordamerika und Europa als frühe Anwender; Asien-Pazifik als Skalierungsmarkt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Leichtbautrends in der Automobil- und Luft- und Raumfahrtbranche

Batterieelektrische Fahrzeuge müssen 200–300 kg Fahrgestellgewicht einsparen, um die Masse von Lithium-Ionen-Batterien auszugleichen. Dies veranlasst Automobilhersteller, Unterbodenstahl durch Glasfaser-Polypropylen-Schutzschilde und kohlenstofffaserverstärkte thermoplastische Batteriegehäuse zu ersetzen, die Crashsicherheitsstandards erfüllen und gleichzeitig die Energieeffizienz verbessern. Airbus validierte 2025 ein vollständig recycelbares thermoplastisches Rumpfpanel, das den Fertigungsenergieverbrauch im Vergleich zu Duroplasten um 40 % reduziert und lokale Reparaturen ermöglicht, was die Wartungskosten der Fluggesellschaften über eine Lebensdauer von 25 Jahren potenziell um 15–20 % senkt. Die globalen Kapazitätszuwächse bei Windturbinen erreichten 2024 117 GW, wobei Verbundwerkstoffblätter nun über 90 % der Rotormasse ausmachen und den Stahlbedarf für Offshore-Fundamente um bis zu 40 % reduzieren. Hybrid-Kohlenstoff-Glas-Designs, die von den Sandia National Laboratories genehmigt wurden, zeigten eine Steigerung der Zugfestigkeit um 44,7 %, was es ermöglicht, Rotordurchmesser von 150 m auf 180 m zu erweitern, ohne proportionale Massenzunahmen[1]Sandia National Laboratories, "Hybrid-Kohlenstoff-Glas-Blatt-Tests," sandia.gov. Thermoplastische Blätter, die 2025 von Akelite prototypisiert wurden, erzielten eine zusätzliche Gewichtsreduzierung von 7,3 % und vollständige Recycelbarkeit, sobald Standards etabliert sind.

Zunehmende Einführung von technischen Kunststoffen und Verbundwerkstoffen

Biobasiertes Polyamid 11 eroberte 2025 einen Anteil von 12 % am Automobilmarkt für Motorraumbauteile, nachdem Arkema die Rilsan-PA11-Produktion um 20 % erhöht hatte, um die Nachfrage nach EV-Kühlkreislaufleitungen zu decken. Polyphenylensulfid hält nun 8 % des Marktes für Industriepumpengehäuse aufgrund seiner Säurebeständigkeit, die Ausfallzeiten eliminiert, die Betreiber zuvor 50.000–100.000 USD pro Vorfall kosteten. PEEK-Implantate haben trotz eines Preisaufschlags von 15 % gegenüber Polycarbonat die Revisionsraten bei Wirbelsäulenfusionen um 30 % gesenkt und dabei 8.000–12.000 USD pro Patient eingespart. Kohlenstofffaserverstärkte PEEK-Schrauben zeigten in Kadavertests eine um 25 % höhere Ausreißfestigkeit als Titan und erhielten 2025 drei neue US-FDA-Zulassungen. Polyplastics' zellulosefasergemischtes PLASTRON LFT, das 2025 eingeführt wurde, reduzierte den Produkt-CO₂-Fußabdruck um 30 %, während die von globalen OEMs geforderte Schlagfestigkeit erhalten blieb.

Rasche Expansion der Fertigung von Elektrofahrzeugkomponenten

Batteriegehäuse tragen 15–20 kg Masse pro Elektrofahrzeug bei, wobei kohlenstofffaserverstärktes Polyamid eine Gewichtseinsparung von 40 % erzielt und gleichzeitig die IP67-Schutzart und den 1,5-m-Fallstandard gemäß UN ECE R100 erfüllt. Teslas Zell-zu-Pack-Struktur integriert das Gehäuse als tragendes Element und erfordert Verbundlaminate, die 30 kJ pro kg Aufprallenergie absorbieren können. Intumeszierende Polyphenylensulfid-Barrieren verzögern die Ausbreitung von thermischem Durchgehen um bis zu 8 Minuten und halfen fünf EV-Modellen, 2025 eine 5-Sterne-Euro-NCAP-Bewertung zu erzielen. Chinas Ministerium für Industrie und Informationstechnologie erließ 2025 Richtlinien, die bis 2028 einen Anteil von 8 % recycelter Kohlenstofffaser in allen Fahrzeugen mit neuer Energie vorschreiben. Mitsui Chemicals' Anlage für langglassfaserverstärktes Polypropylen mit einer Kapazität von 10.500 Tonnen pro Jahr in der Provinz Jiangsu bedient kostenempfindliche Anwendungen wie Batterieträger.

Regulatorischer Druck für Leichtbau im Transportwesen

Die Europäische Union wird die Flottengrenzwerte für Personenkraftwagen bis 2030 auf 49,5 g CO₂/km verschärfen, mit Strafzahlungen von 95 EUR pro Gramm Überschreitung, die jährlich 800 Millionen EUR übersteigen könnten, sofern nicht 100–150 kg Metall ersetzt werden. Die CAFE-Standards der NHTSA für 2027–2032 verlangen, dass leichte US-Fahrzeugflotten einen Durchschnitt von 58 mpg-Äquivalent erreichen, was Detroiter Automobilhersteller dazu veranlasst, Glasfaser-Polyamid-Türinnenverkleidungen einzusetzen. Das globale Luftfahrt-CO₂-System der ICAO setzt Anreize für Fluggesellschaften, Großraumflugzeugkabinen mit 500–700 kg Kohlenstofffaserpaneelen nachzurüsten, was den Kraftstoffverbrauch um 1,5–2,0 % reduziert. Chinas NEV-Gutschriftensystem verdoppelte 2025 die Gutschriften für Fahrzeuge mit 500-km-Reichweite, die nur durch aggressiven Leichtbau erreichbar ist, der Aluminiumrahmen mit Verbundwerkstoff-Karosseriepaneelen kombiniert[2]Ministerium für Industrie und Informationstechnologie Chinas, "Entwurf der NEV-Richtlinie für recycelte Kohlenstofffasern," miit.gov.cn. ACI 440.11-22, veröffentlicht 2024, wurde zum ersten US-Standard, der glasfaserverstärkte Polymerbewehrungsstäbe für strukturelle Betonanwendungen genehmigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Polymere und Verbundwerkstoffe | -1.4% | Global, am stärksten in preissensiblen Märkten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Leistungsgrenzen bei hochbelasteten und Hochtemperaturanwendungen | -0.8% | Global, insbesondere in der Luft- und Raumfahrt, bei Industrieanlagen und im Energiesektor | Langfristig (≥ 4 Jahre) |

| Recycling- und Entsorgungsherausforderungen für Mehrkomponententeile | -0.6% | Regulatorischer Druck in Europa und Nordamerika; Infrastrukturlücken in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Polymere und Verbundwerkstoffe

PEEK wurde 2025 zu einem Preis von 60–80 USD pro kg gehandelt, acht- bis zwölfmal so teuer wie Aluminiumdruckgusslegierungen, was seine Verwendung in kostenempfindlichen Anwendungen wie Haushaltsgeräten einschränkt. Luft- und Raumfahrtqualität Kohlenstofffaser-Prepreg erreichte 150 USD pro kg nach einem 12-prozentigen Anstieg der Polyacrylnitril-Rohstoffpreise, was die Einführung von Verbundwerkstoffen in sekundären Flugzeugteilen verzögert. Die Compoundierung von Polyphenylensulfid erfordert Doppelschneckenextruder im Wert von 8–12 Millionen USD, was das Angebot auf weniger als 20 globale Spezialisten beschränkt. Flachs- und Hanfverbundwerkstoffe reduzieren die Verstärkungskosten um 30–40 %, aber ihre 8-prozentige Feuchtigkeitsaufnahme verursacht Maßabweichungen, was sie von Präzisionsanwendungen wie Türmodulen ausschließt. Recycelte Kohlenstofffaser, die zu 15–25 USD pro kg gehandelt wird, hat eine um 20–30 % geringere Zugfestigkeit, was ihre Verwendung auf nicht-strukturelle Produkte wie Laptop-Gehäuse beschränkt.

Leistungsgrenzen bei hochbelasteten und Hochtemperaturanwendungen

Technische Kunststoffe haben eine maximale Dauergebrauchstemperatur von 310 °C für PEEK, weit unter den 600 °C, die für Turbinenheißabschnitte erforderlich sind, die weiterhin auf Nickel-Superlegierungen angewiesen sind. Glasfaserverbundwerkstoffe kriechen unter Lasten, die 40 % ihrer Zugfestigkeit übersteigen, was sie für schwere Krangetriebe ungeeignet macht, bei denen Stahl 70–80 % Belastung ohne Verformung standhält. Thermische Wechselbeanspruchung zwischen −40 °C und +80 °C über 50.000 Zyklen kann Mikrorisse in Kohlenstofffaserlaminaten verursachen, was Boeing dazu veranlasste, bei bestimmten Programmen zu Aluminium-Flügelwurzelverbindungen zurückzukehren. UV-Exposition im Freien reduziert die Biegefestigkeit unbeschichteter Polymermatrizen nach 5.000 Stunden um 15–25 %, wobei Schutzschichten 5–10 USD pro m² hinzufügen und das Recycling erschweren. Thermoplastische Verbundwerkstoffe verlieren bei −30 °C 40–50 % ihrer Schlagfestigkeit, was ihren Einsatz in arktischen Ölpipelines verhindert, wo kältezäher Stahl duktil bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verbundwerkstoffe gewinnen durch Konvergenz von Kosten und Leistung

Technische Kunststoffe machten 62,50 % des prognostizierten Umsatzes 2025 aus, getrieben durch die Dominanz von Polyamid in Motorraumbauteilen und die Stärke von Polycarbonat in Elektronikgehäusen. Verbundwerkstoffe werden voraussichtlich bis 2031 mit einer CAGR von 9,10 % wachsen, da die asiatische Kohlenstofffaserproduktion die Kostenlücke auf 20–25 USD pro kg verringert. Die Anfälligkeit von Polycarbonat für Hydrolyse veranlasst 5G-Antennenhersteller, auf Polyphenylensulfid umzusteigen. ABS bleibt mit 3 USD pro kg eine kostengünstige Option für Haushaltsgeräteschalen, aber sein Erweichungspunkt von 80 °C begrenzt seinen Einsatz auf nicht-thermische Anwendungen. Hochleistungswerkstoffe wie PEEK, PEI und PPS festigen weiterhin ihre Nischenrollen in medizinischen und Luft- und Raumfahrtanwendungen.

Glasfaserverstärkte Kunststoffe, die zu 1,50–2,00 USD pro kg gehandelt werden, werden häufig in Fahrzeugunterbodenabschirmungen und Turbinengehäusen eingesetzt. Kohlenstofffaserverstärkte Systeme bleiben für Luft- und Raumfahrtaußenhäute und Premium-EV-Karosseriestrukturen unverzichtbar, trotz ihrer höheren Faserkosten von 25–40 USD pro kg. Naturfaserverbundwerkstoffe werden hauptsächlich in europäischen Türpaneelen verwendet und wegen ihres geringeren eingebetteten Kohlenstoffs geschätzt. Toray hat die französische Kohlenstofffaserproduktion ausgebaut, während Hexcels schnellhärtendes Prepreg die Autoklav-Zyklen auf zwei Stunden reduziert und Duroplasten hilft, gegenüber Thermoplasten wettbewerbsfähig zu bleiben.

Nach Endverbraucherbranche: Gesundheitswesen überholt Automobil beim Wachstum

Die Automobilindustrie wird voraussichtlich mit einem Anteil von 40,30 % am Umsatz 2025 dominieren, getrieben durch die Einführung von EV-Batterieträgern, Unterbodenplatten und Klebstoffen, die Metallteile ersetzen. Das Gesundheitswesen und die Medizinproduktebranche werden jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 9,12 % bis 2031. Hersteller orthopädischer Implantate wechseln von Titan zu röntgendurchlässigem PEEK, was die Revisionsraten bei Wirbelsäulenfusionen um 25–30 % gesenkt hat und voraussichtlich die Marktgröße für Metallersatz bei Implantaten auf geschätzte 520 Millionen USD im Jahr 2025 ausweiten wird. Die Nachfrage aus der Luft- und Raumfahrt sowie Verteidigung wird durch die FAA-Zulassung des ersten thermoplastischen Verbundwerkstoff-Rumpfpanels im Jahr 2024 gestützt, das die Legezeit um 80 % reduzierte.

Im Bereich Industriemaschinen reduzieren Polymergetriebe in der Robotik den Anlagenlärm um 10 dB und eliminieren jährliche Schmierungskosten von 10.000 USD. Bauanwendungen schreiten aufgrund von ACI 440.11-22 voran, das regulatorische Hürden für GFRP-Bewehrungsstäbe beseitigte. Energieanlagen werden durch das Wachstum bei Windturbinen unterstützt, die 15–20 Tonnen Verbundwerkstoffe pro MW erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik wird voraussichtlich 47,30 % des Umsatzes 2025 beisteuern, getrieben durch Chinas Kapazität von 6–8 Mt bei technischen Kunststoffen und Japans Führungsrolle bei der Produktion von Kohlenstofffaser-Vorläufermaterialien. China beherbergt Mitsui Chemicals' Anlage für langglassfaserverstärktes Polypropylen für EV-Batterieträger, während Japans Toray, Teijin und Mitsubishi Chemical Group ihre Spezialisierung auf Luft- und Raumfahrtqualität-Rohstoffe stärken. Indien zieht neue Polymerinvestitionen an, da Hersteller ihre Abhängigkeit von China diversifizieren, und Südkorea erprobt Kohlenstofffaser-Recyclinglinien, um Chinas Mandat von 8 % recycelter Faser bis 2028 zu erfüllen. ASEAN-Nationen gewinnen Marktanteile aufgrund von Zollzugeständnissen im Rahmen des RCEP und Arbeitskosten, die 30–40 % unter denen der chinesischen Küstenregionen liegen.

In Nordamerika werden Luft- und Raumfahrtverbundwerkstoffe, Detroits Leichtbauinitiativen und Windenergieanlagen durch die 30-prozentige Fertigungssteuerermäßigung des US-Inflationsbekämpfungsgesetzes unterstützt. BASF hat die Polyisobutylen-Produktion in Ludwigshafen um 60 % erhöht, um die Nachfrage nach EV-Batteriedichtungen zu decken, während Kanadas Wasserkraftressourcen eine PAN-Faser-Anlage mit 3.000 Tonnen Kapazität und einem um 40 % geringeren CO₂-Fußabdruck im Vergleich zu kohlebetriebenen chinesischen Anlagen angezogen haben. Mexiko profitiert von den USMCA-Inhaltsregeln, die das Nearshoring von compoundierten Harzen begünstigen.

Europa steht vor Herausforderungen durch hohe Energiekosten, profitiert jedoch von strengen CO₂-Zielen für 2030, die Stahl-zu-Polymer-Substitutionen von durchschnittlich 100 kg pro Personenkraftwagen vorantreiben. Das Konsortium Syensqo und Arkema HAICoPAS sicherte sich die EASA-Zulassung für ein PEKK/Kohlenstofffaser-Rumpfpanel, das die Legezeit von 8 Stunden auf 45 Minuten reduziert und geschlossene Reparaturwege ermöglicht. Das Vereinigte Königreich legt den Schwerpunkt auf Recycling, wobei Hexcel und Lavoisier Luft- und Raumfahrtschrott in Carbonium-Rückgewinnungsgewebe zu 40 % geringeren Kosten als Neumaterialien umwandeln. Nordische Bauherren setzen Flachsfaserpaneele mit der Hälfte des eingebetteten Kohlenstoffs von Glasfaser ein. Der Nahe Osten und Afrika werden voraussichtlich die höchste CAGR von 9,07 % erzielen, unterstützt durch Saudi Aramcos und Syensqos Investition von 30 Milliarden USD in einen vertikal integrierten Verbundwerkstoffpark.

Wettbewerbslandschaft

Zu den fünf führenden Anbietern gehören BASF, DuPont, SABIC, Toray und Celanese. Der Markt für Metallersatz ist mäßig konzentriert. Chemieunternehmen straffen die Wertschöpfungskette durch den Erwerb von Verarbeitern. Syensqos saudi-arabisches Joint Venture integriert Harz-, Faser- und Bandlegeprozesse mit dem Ziel von 15–20 % Kosteneinsparungen. Arkemas biobasiertes Rilsan PA11 hält 12 % der Motorraumbauteile-Anwendungen und bietet Schutz vor Erdölpreisschwankungen. Hexcels KI-optimierte Gitterhalterungen, die gemeinsam mit Automobilherstellern entwickelt wurden, erzielen 30–50 % Massenersparnis und übertreffen traditionelle Metallstanzer, ohne erhebliche Investitionen in Umrüstungen zu erfordern.

Unternehmen der additiven Fertigung wie Caracol und CEAD stören den Markt, indem sie Kohlenstofffaserpellets mit 30–50 kg pro Stunde zuführen, was die Rohstoffkosten im Vergleich zu Filamentdruckern erheblich reduziert und die Produktion einteiliger Bootsrümpfe bis zu 10 Meter Länge ermöglicht. Patentanmeldungen bei thermoplastischen Verbundwerkstoffen stiegen 2024–2025 um 40 % im Jahresvergleich, angeführt von Hexcel, Arkema und Toray, was einen Wandel hin zu schneller härtenden, vollständig recycelbaren Matrizen widerspiegelt. SABIC hat 3,5–4,0 Milliarden USD für Spezialpolymererweiterungen mit Schwerpunkt auf EV-Wärmemanagement und 5G-Geräten bereitgestellt, wo Flüssigkristallpolymere einen Preisaufschlag von 30 % erzielen. Zertifizierungsprozesse bleiben in den Normen ISO 527 und ASTM D3039 verankert, wobei Anbieter jährlich 5–10 Millionen USD in akkreditierte Labore investieren, um Luft- und Raumfahrt- sowie Automobilzulassungen zu beschleunigen.

Marktführer im Bereich Metallersatz

SABIC

BASF

DuPont

Celanese Corporation

TORAY INDUSTRIES INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: BASF stellte ein Portfolio aus Polyamid (PA)- und Polyphthalamid (PPA)-Blends für fortschrittlichen Metallersatz in Strukturteilen vor. Diese Blends bieten im Vergleich zu PA66 überlegene und konsistente mechanische Eigenschaften. Ultramid T7000 übertrifft PA66 in Steifigkeit und Festigkeit, sowohl im trockenen als auch im feuchten Zustand, mit reduzierter Wasseraufnahme, die eine ausgezeichnete Dimensionsstabilität gewährleistet.

- Oktober 2024: SABIC trieb den Metallersatz im Transport- und Medizinproduktebereich mit innovativen Materialien voran. Ihre LNP-ELCRES-FST-Copolymerharze für Zugabteile bieten Designflexibilität, Gewichtsreduzierung, Recycelbarkeit und Einhaltung von Brandschutzstandards. SABIC präsentierte auch 3D-gedruckte Schienenteile aus LNP-THERMOCOMP-Compounds für schnellere Austausche.

Berichtsumfang des globalen Marktes für Metallersatz

Metallersatz umfasst die Substitution traditioneller Metallkomponenten durch Hochleistungspolymere, Verbundwerkstoffe oder Keramiken, um die Effizienz zu steigern, das Gewicht zu reduzieren und die Produktionskosten zu senken. In der modernen Fertigung erfordert dieser Prozess typischerweise eine Neukonstruktion von Teilen, um die einzigartigen Eigenschaften fortschrittlicher Materialien wie Korrosionsbeständigkeit und Selbstschmierung zu nutzen, anstatt einen direkten „Eins-zu-eins”-Ersatz vorzunehmen.

Der Markt für Metallersatz ist nach Materialtyp, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in technische Kunststoffe (Polyamid (PA), Polycarbonat (PC), Acrylnitril-Butadien-Styrol (ABS), Polyethylenterephthalat (PET), Polyphenylensulfid (PPS) und Hochleistungspolymere (PEEK, PEI usw.)) sowie Verbundwerkstoffe (glasfaserverstärkte Kunststoffe (GFRP), kohlenstofffaserverstärkte Kunststoffe (CFRP) und Naturfaserverbundwerkstoffe) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Luft- und Raumfahrt sowie Verteidigung, Industrieanlagen und Maschinen, Bau und Infrastruktur, Gesundheitswesen und Medizinprodukte, Konsumgüter und Elektronik sowie Energie und Versorgungsunternehmen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Metallersatz in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Technische Kunststoffe | Polyamid (PA) |

| Polycarbonat (PC) | |

| Acrylnitril-Butadien-Styrol (ABS) | |

| Polyethylenterephthalat (PET) | |

| Polyphenylensulfid (PPS) | |

| Hochleistungspolymere (PEEK, PEI usw.) | |

| Verbundwerkstoffe | Glasfaserverstärkte Kunststoffe (GFRP) |

| Kohlenstofffaserverstärkte Kunststoffe (CFRP) | |

| Naturfaserverbundwerkstoffe |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrieanlagen und Maschinen |

| Bau und Infrastruktur |

| Gesundheitswesen und Medizinprodukte |

| Konsumgüter und Elektronik |

| Energie und Versorgungsunternehmen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Technische Kunststoffe | Polyamid (PA) |

| Polycarbonat (PC) | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Polyethylenterephthalat (PET) | ||

| Polyphenylensulfid (PPS) | ||

| Hochleistungspolymere (PEEK, PEI usw.) | ||

| Verbundwerkstoffe | Glasfaserverstärkte Kunststoffe (GFRP) | |

| Kohlenstofffaserverstärkte Kunststoffe (CFRP) | ||

| Naturfaserverbundwerkstoffe | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industrieanlagen und Maschinen | ||

| Bau und Infrastruktur | ||

| Gesundheitswesen und Medizinprodukte | ||

| Konsumgüter und Elektronik | ||

| Energie und Versorgungsunternehmen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metallersatz?

Die Marktgröße für Metallersatz erreichte 2026 einen Wert von 184,84 Milliarden USD und wird bis 2031 voraussichtlich 272,97 Milliarden USD erreichen.

Welcher Materialtyp führt heute beim Umsatz?

Technische Kunststoffe halten 62,50 % des Umsatzes 2025, angeführt von Polyamid- und Polycarbonat-Anwendungen.

Welche Endverbraucherbranche wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Medizinprodukte werden voraussichtlich mit der stärksten CAGR von 9,12 % bis 2031 wachsen, da PEEK-Implantate Titan und Edelstahl ersetzen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 9,07 % bis 2031 zulegen, da saudi-arabische und VAE-Investitionen vertikal integrierte Verbundwerkstoffzentren schaffen.

Seite zuletzt aktualisiert am: