Panel-Level-Packaging-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

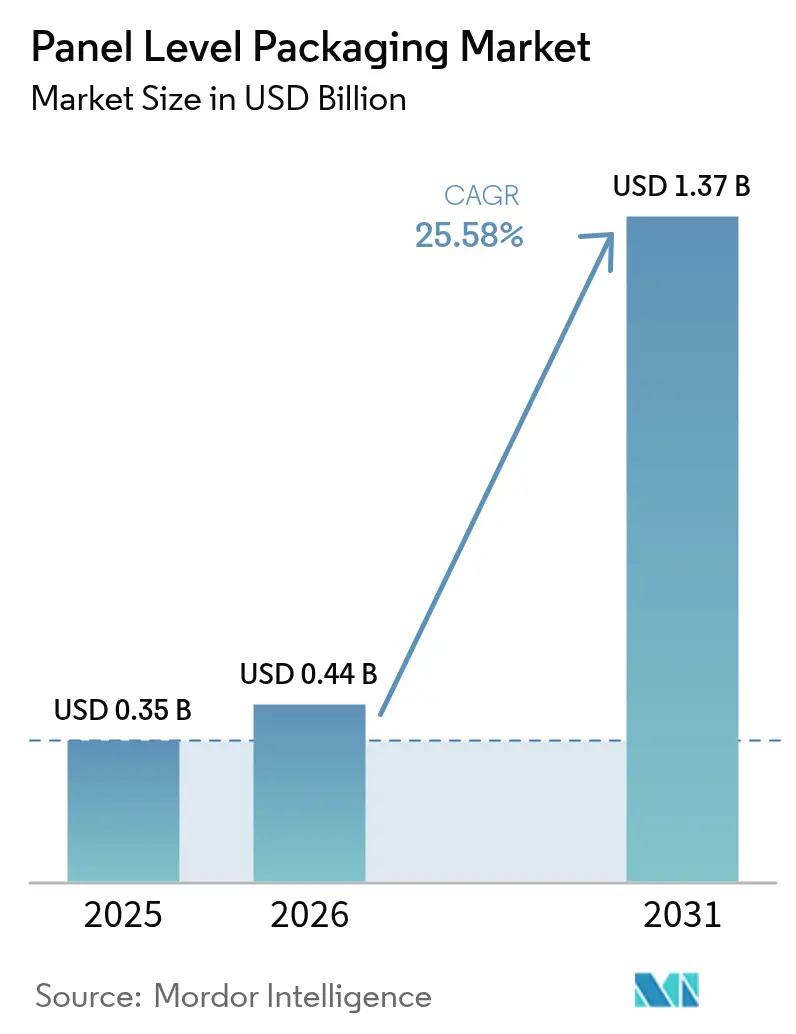

| Marktgröße (2026) | 0.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.58% CAGR |

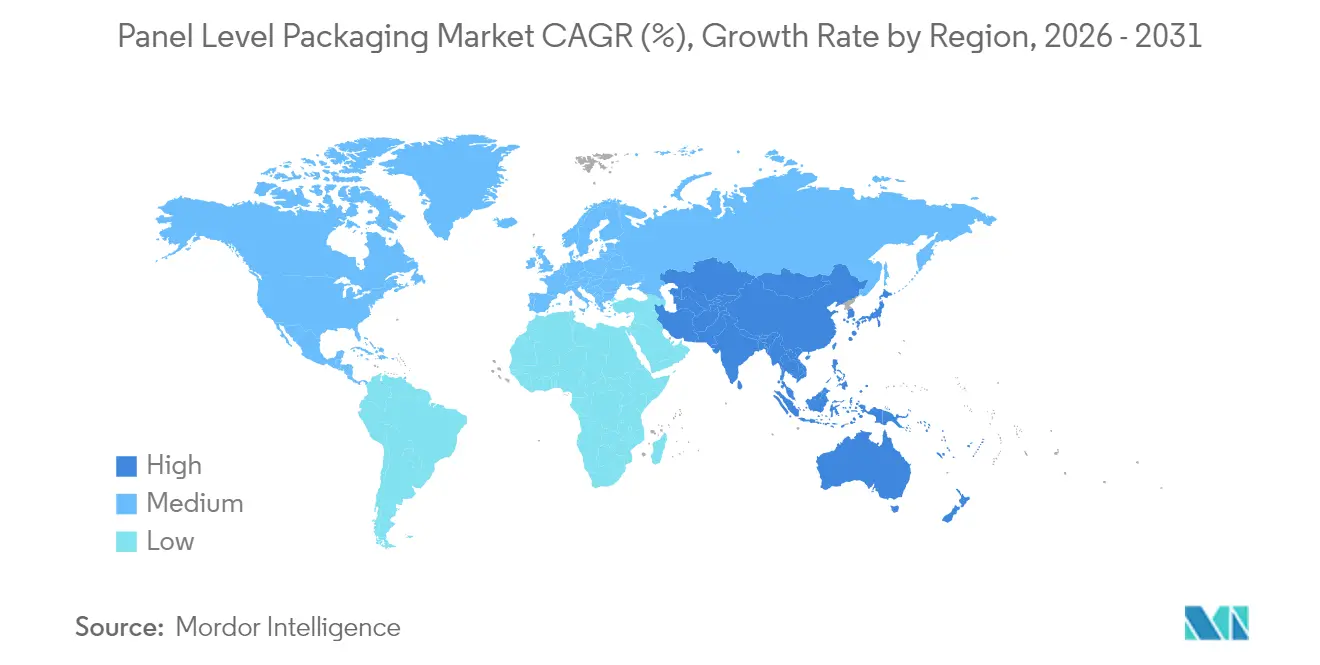

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

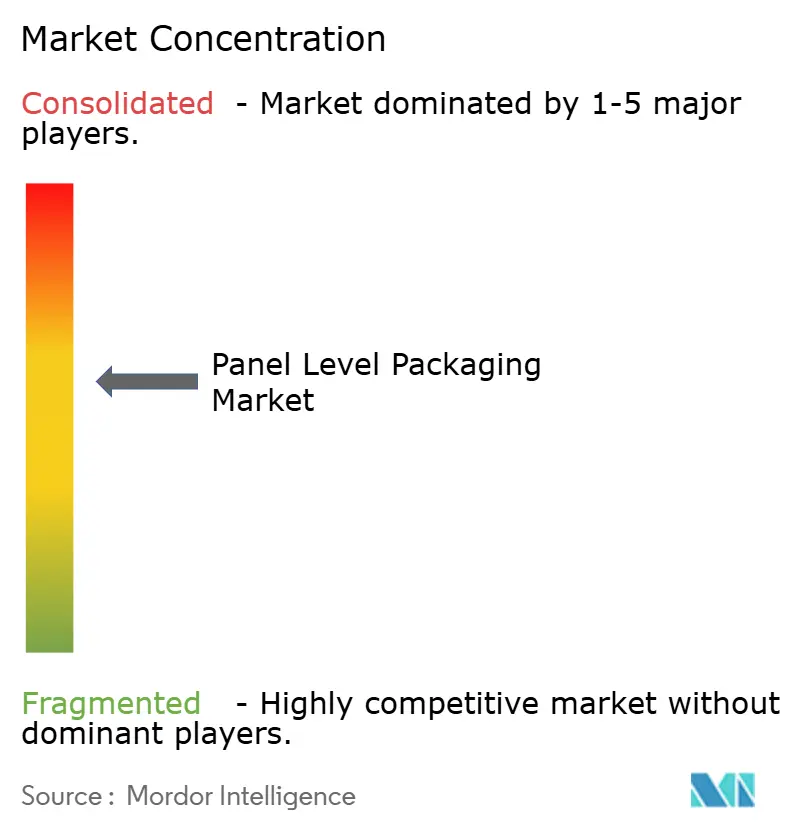

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Panel-Level-Packaging-Marktanalyse von Mordor Intelligence

Die Panel-Level-Packaging-Marktgröße wird voraussichtlich von 0,35 Milliarden USD im Jahr 2025 auf 0,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,37 Milliarden USD bei einer CAGR von 25,58 % über den Zeitraum 2026–2031 erreichen. Die steile Wachstumskurve spiegelt den Wandel der Halbleiterbranche von waferzentrierten hin zu panelzentrierten Architekturen wider – ein Schritt, der Skalierungsvorteile erschließt und mit der wachsenden Nachfrage nach KI und Hochleistungsrechnen in Einklang steht. Panelformate liefern für Multi-Die-Designs eine bis zu 40 % bessere Substratausznutzung, was den Kostendruck mindert, da Logik- und Speicherknoten unter 5 nm skalieren. Substratinnovationen, insbesondere der Übergang zu Glaskernen, versprechen eine engere Dimensionskontrolle und verbesserte thermische Stabilität, die zusammen steigende Eingangs-/Ausgangsanzahlen unterstützen. Gerätehersteller haben mit 600 mm × 600 mm Lithografiesystemen reagiert, die Sub-10-µm-Strukturen ermöglichen und eine frühere Auflösungsgrenze beseitigen sowie den adressierbaren Markt für die Integration der nächsten Generation erweitern. Die Lieferkettenkoordination intensiviert sich, was durch vertikal integrierte Strategien führender Halbleiterfertiger und durch kooperative Kapazitätserweiterungen zwischen Halbleiterfertiger- und OSAT-Partnern veranschaulicht wird.

Wichtigste Erkenntnisse des Berichts

- Nach Verpackungstechnologie hielt Fan-Out-Panel-Level-Packaging im Jahr 2025 einen Marktanteil von 44,60 % am Panel-Level-Packaging-Markt; 2,5D/3D-Panel-Integration wird voraussichtlich bis 2031 mit einer CAGR von 29,20 % wachsen.

- Nach Branchenanwendung entfiel im Jahr 2025 ein Anteil von 40,30 % der Panel-Level-Packaging-Marktgröße auf Unterhaltungselektronik, während Automotive-ADAS und EV-Leistungsanwendungen mit einer CAGR von 27,90 % bis 2031 voranschreiten.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 69,20 %, und die Region soll bis 2031 mit einer CAGR von 27,60 % expandieren.

- Nach Panelgröße dominierte ≤300 mm × 300 mm im Jahr 2025 mit 58,90 % der Panel-Level-Packaging-Marktgröße, während Panels ≥511 mm × 600 mm bis 2031 voraussichtlich eine CAGR von 28,60 % erzielen werden.

- Nach Substratmaterial dominierte organisches Laminat im Jahr 2025 mit einem Anteil von 56,10 % der Panel-Level-Packaging-Marktgröße, während Glaskern bis 2031 voraussichtlich eine CAGR von 28,90 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Panel-Level-Packaging-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung gegenüber Wafer-Level-Packaging | +4.2% | Global, APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Nachfragesurge nach KI/HPC-Chips | +6.8% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Verbreitung von 5G/6G und Edge-Geräten | +5.1% | Global | Mittelfristig (2–4 Jahre) |

| Einführung der digitalen 600 mm × 600 mm Lithografie | +2.9% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥4 Jahre) |

| Übergang zu Glaskern-Substraten ≥2026 | +3.7% | Taiwan, Südkorea, USA | Langfristig (≥4 Jahre) |

| EU/US-Reshoring-Subventionen für fortschrittliche Verpackung | +2.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung gegenüber Wafer-Level-Packaging

Der Wechsel zu Panelformaten ermöglicht für Multi-Die-Designs eine bis zu 40 % bessere Substratausznutzung und senkt die Kosten pro Platzierung – selbst unter Berücksichtigung teurer Werkzeugkosten. ASEs Investition von 200 Millionen USD in 310 mm × 310 mm-Linien signalisiert ein Bekenntnis zur Volumenskalierung, und Konsumgüter mit hohen Stückzahlen liefern die erforderlichen Wafer-Starts, um Werkzeuge über kurze Lebenszyklen hinweg zu amortisieren. Asiatische Auftragsfertiger erzielen durch die Bündelung von Substratfertigung, Umverdrahtungsschicht-Verarbeitung und abschließender Prüfung in einzelnen Betriebsstandorten weitere Vorteile und reduzieren so den Logistikaufwand. Westliche Unternehmen mit geringeren Stückzahlen sehen sich einer steileren Kostenkurve gegenüber, was das Wettbewerbsgefälle vergrößert. Infolgedessen bestimmen Panel-First-Strategien zunehmend die Erfolgsquoten bei schlüsselfertigen Verpackungsangeboten[1]Norio Tanaka, „Fan-Out-Panel-Produktionslinien”, ASE Technology Holding, aseglobal.com .

Surge der KI/HPC-Chip-Nachfrage

Inferenz- und Trainingsrechenzentren für große Sprachmodelle erfordern immer dichtere GPU-Cluster und treiben das Packaging zu größeren, interposer-freien Abdrücken, die die Bandbreite aufrechterhalten. Der CoPoS-Fahrplan (Chip-on-Panel-on-Substrate) von TSMC, der für die Risikooproduktion 2027 vorgesehen ist, verdoppelt die retikelgebundenen Abmessungen von CoWoS bei gleichbleibend thermischem Widerstand[2]T. Liu, „CoPoS-Integrationsstrategie”, Taiwan Semiconductor Manufacturing Company, tsmc.com. Der Halbleiterfertiger erweitert die CoWoS-Kapazität bis 2026 jährlich um mehr als 60 %, prognostiziert jedoch weiterhin Rückstände bei Hochbandbreitenspecher-Linien (HBM), was Tier-1-Kunden dazu veranlasst, Panel-Level-Packaging-Marktalternativen für Beschleunigerkarten der nächsten Generation zu evaluieren. Frühe Anwender, die in der Lage sind, eine Kühlung auf Regalebene von mehr als 20 kW in Panel-Packages nachzuweisen, sind am besten positioniert, um mehrjährige Liefervereinbarungen zu sichern.

Verbreitung von 5G/6G und Edge-Geräten

Neue Funksysteme integrieren Millimeterwellen-Front-Ends mit digitalem Basisband und Leistungsverwaltungseinheiten auf gemeinsamen Substraten. Panel-Architekturen dissipieren lokale Hotspots besser und unterstützen gleichzeitig den extrem engen Rasterabstand, der für ko-verpackte Optiken erforderlich ist. Für Edge-Server greifen Designer auf heterogene Die-Layouts zurück, die energiesparende KI-Kerne mit Speicher und SerDes in platzbeschränkten Gehäusen verbinden; Panel-Fan-Out verbessert die thermische Verteilung und Signalintegrität und steigert die Feldzuverlässigkeit beim Einsatz in industriellen oder Außenumgebungen.

Einführung der digitalen Nikon-600 × 600-mm-Lithografie

Das DSP-100-Werkzeug bringt maskenlose digitale Lithografie auf vollständige 600 mm × 600 mm-Substrate und druckt Sub-10-µm-Leitungen bei gleichzeitiger Reduzierung der Zykluszeit im Vergleich zu Step-and-Repeat-Scannern[3]Einführung der digitalen Nikon-600 × 600-mm-Lithografie Einführung der digitalen Nikon-600 × 600-mm-Lithografie . OSATs, die Erstgenerationssysteme installieren, erhalten die Kapazität, Ultra-Hochein-/ausgangs-Umverdrahtungsschichten in einem einzigen Durchgang zu fertigen und eliminieren so Stichnähfehler, die frühere Panel-Experimente plagten. Der Kapitalaufwand bleibt hoch und übersteigt 80 Millionen USD pro Kammer, und nur erstklassige Verpackungsunternehmen mit KI-tauglichen Auftragsbüchern können die Hürdenrate überwinden. Dennoch deuten Pilot-Ausbeuten von über 95 % nach drei Monaten Anlaufphase auf einen dauerhaften Lernkurvenvorteil für die Anwender hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und Verwölbungsprobleme | -3.1% | Global, kleine OSATs | Kurzfristig (≤2 Jahre) |

| Prozessintegrierungskomplexität jenseits von 300 mm | -2.8% | Asiatisch-pazifischer Raum, global | Mittelfristig (2–4 Jahre) |

| Ausbeute-Klippe bei Sub-1-µm-Lithografie auf großen Panels | -2.4% | Fortschrittliche Halbleiterfertiger | Mittelfristig (2–4 Jahre) |

| Engpass bei ABF-GCP-Dielektrikumsfolien | -1.9% | Hochvolumige Fertigungsanlagen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und Verwölbungsprobleme

Eine vollständige 600-mm-Linie erfordert mehr als 500 Millionen USD für Abscheidungs-, Musterungs- und Messtechnikausrüstung. Panel-Substrate dehnen sich unter thermischer Belastung aus und erzeugen eine Durchbiegung, die 2 mm überschreiten kann, wenn sie nicht kompensiert wird. Der Direct-RDL-Prozess von SK Key Foundry und LB Semicon klemmt Panelkanten während des Aushärtens ein, um die Ablenkung zu begrenzen, aber Gerätenachrüstungen erhöhen die Werkzeugkosten um 15 %.[4]Dr. Y. C. Kim, „Direct-RDL für Automotive”, SK Key Foundry, skkeyfoundry.com Kleinere OSATs haben Schwierigkeiten, diese Upgrades zu finanzieren, was die globale Angebotsausweitung einschränkt. Solange niedrigmodulare Dielektrika oder aktive Verwölbungskompensations-Spannvorrichtungen nicht ausgereift sind, bleibt der Ausbeute-Rückstand ein Hemmnis für die kurzfristige Durchdringung des Panel-Level-Packaging-Marktes.

Prozessintegrierungskomplexität jenseits von 300 mm

Gleichmäßigkeitsfenster verengen sich stark, wenn Panels größer werden. Temperaturgefälle von nur 2 °C können die Kupferdicke um 8 % verschieben und einen Impedanzdrift verursachen. Gerätehersteller kombinieren nun Mehrzonenheizer mit laserbasierenden Dickenmessgeräten, aber die Rezeptqualifizierung erstreckt sich über Quartale statt Wochen. Unternehmen mit tiefer Prozesstechnik können Dutzende von Parametern parallel optimieren; Anbieter der zweiten Reihe müssen einen geringeren Durchsatz akzeptieren oder das frühe Lernen an Gerätelieferanten auslagern, was die Margen schmälert. Das Ergebnis ist eine steile Fähigkeitshierarchie, die die Ökosystemvielfalt hemmt und die Diffusionsrate des Panel-Level-Packaging-Branchen-Know-hows verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstechnologie: Balance zwischen Fan-Out-Skalierung und 3D-Bandbreite

Fan-Out-Panel-Level-Packaging beherrschte im Jahr 2025 mit 44,60 % des Umsatzes den Markt und ist das Arbeitspferd für Konsum- und Mobilgeräte, bei denen eine moderate E/A-Dichte ausreichend ist. Die Panel-Level-Packaging-Marktgröße für dieses Segment erreichte 0,16 Milliarden USD und soll bis 2031 mit 19,80 % wachsen. Große OSATs nutzen ausgereifte Die-Face-Down-Prozesse, um Ausbeuten über 97 % zu erzielen und Wafer-Fan-Out-Kosten bei Auflagen über 20.000 Panels pro Monat um zweistellige Prozentsätze zu unterbieten. Die Pad-Rasterabstandsgrenzen des Ansatzes werden jedoch durch bandbreitenhungrige Beschleuniger ausgereizt, was Innovatoren zu 2,5D/3D-Panel-Lösungen drängt.

Die 2,5D/3D-Panel-Integration, die 2025 nur 19,10 % des Umsatzes hält, ist mit einer CAGR von 29,20 % der am schnellsten wachsende Bereich. Heterogene Stapelungen platzieren Rechen-, Speicher- und Analog-Tiles auf passiven Glasträgern und verkürzen die Verbindungslänge um bis zu 70 %. Frühe kommerzielle Erfolge konzentrieren sich auf KI-Inferenzkarten, bei denen ein einziges Package mehr als 16 Chiplets beherbergt. Der Panel-Level-Packaging-Marktanteil für 2,5D/3D-Ansätze soll bis 2031 31,80 % erreichen, da die Technik aus Rechenzentrumsnischen in automobile Domänencontroller vordringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Organische Führerschaft steht vor Glasmomentum

Organisches Laminat hielt im Jahr 2025 mit einem Wert von 0,20 Milliarden USD einen Anteil von 56,10 % und profitierte von preisgünstigen Harzsystemen und fest etablierten Lieferketten. Die CAGR des Segments von 20,40 % liegt jedoch unter der des gesamten Panel-Level-Packaging-Marktes, was die physischen Grenzen bei der Schichtzahl und dem thermischen Ausdehnungskoeffizienten-Mismatch widerspiegelt. Glaskerne verzeichneten im vergangenen Jahr hingegen nur einen Anteil von 12,30 %, werden aber bis 2031 mit einer CAGR von 28,90 % wachsen. Samsungs H-Glas-Fahrplan zielt auf eine Volumenproduktion im Jahr 2026 ab und bietet eine Dimensionsabweichung von 0,3 ppm/°C – ein Zehntel der organischer Materialien –, was Umverdrahtungsschichten mit Sub-5-µm-Leitungsbreiten ermöglicht. Silizium- und gegossene rekonstituierte Panels bleiben Nischenanwendungen und bedienen Hochleistungs- oder Ultra-Niedrigkosten-Segmente.

Nach Panelgröße: Reife des Kleinformats trifft auf Aufwärtspotenzial großer Panels

Panels ≤300 mm × 300 mm machen 58,90 % des Umsatzes aus, weisen jedoch mit einer CAGR von 18,60 % ein geringeres Wachstum auf. Die weit verbreiteten 320-mm-Belichtungswerkzeuge und Standard-Bestückungsköpfe begünstigen dieses Format für Smartphones und Wearables. Die Panel-Level-Packaging-Marktgröße für Großformat-Panels ≥511 mm × 600 mm ist zwar heute noch gering, wächst jedoch jährlich um 28,60 %, da HPC-Unternehmen mehr Dies pro Substrat anstreben. Nikons DSP-100 beseitigt Lithografieengpässe, während neue Lasertrenn-Systeme die Vereinzelungsausbeute auch auf 600-mm-Glas über 99 % halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenanwendung: Konsumbasis als Anker, Automotive gewinnt an Dynamik

Unterhaltungselektronik führte im Jahr 2025 mit einem Anteil von 40,30 %, was einem Wert von 0,14 Milliarden USD entspricht. Smartphones, Tablets und AR-Headsets verwenden Fan-Out-Panel, um die Hauptplatinenfläche und -dicke zu reduzieren. Der Automotive-Anteil, der ADAS-Radare und SiC-Leistungsmodule umfasst, ist auf Kurs für eine CAGR von 27,90 %, da OEMs Fahrzeugflotten elektrifizieren und eine Zuverlässigkeit über 15 Jahre fordern. Die Telekommunikationsinfrastruktur hält einen mittleren zweistelligen Anteil, gestützt durch Massive-MIMO-Radiosysteme, die integrierte HF-Digital-Module erfordern. Luft- und Raumfahrt, Verteidigung, Industrie und IoT-Anwendungen teilen sich den Rest, wobei jede spezifische thermische oder robuste Vorteile schätzt.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Anteil von 69,20 % des Umsatzes und führt den Panel-Level-Packaging-Markt weiterhin mit einer CAGR von 27,60 % bis 2031 an. China lenkt staatliche Anreize in Panel-Packaging-Linien, die auf souveräne KI-Chip-Programme ausgerichtet sind, und Japans Investitionen in Ausrüstung stiegen 2024 um 82 % auf 7 Milliarden USD, was die heimische Prozesskompetenz stärkt. Südkorea entwickelt Glaskern-Substrate weiter, während TSMCs in Taiwan integrierte Halbleiterfertiger-Packaging-Abläufe vorantreibt, die CoWoS, CoPoS und Tests in einem einzigen Fab-Cluster bündeln.

Nordamerika folgt, verankert durch CHIPS-Act-Fördergelder in Höhe von 1,6 Milliarden USD, die für fortschrittliche Verpackung vorgesehen sind. Amkors 400-Millionen-USD-Werk in Arizona geht 2026 in Betrieb, in direkter Nähe zu TSMCs neuem Fab 21, um die Durchlaufzeiten für US-Kunden zu verkürzen. SK Hynix hat ebenfalls 450 Millionen USD für HBM-Packaging in Indiana reserviert, was zeigt, dass Bundesstaaten aggressiv um hochwertige Backend-Operationen konkurrieren.

Europas Anteil bleibt einstellig, steigt jedoch, da Souveränitätsbedenken die lokale OSAT-Bildung ankurbeln. Foxconn und Thales haben 250 Millionen EUR für eine neue Fan-Out-Anlage zugesagt, die auf Luft- und Raumfahrt sowie Verteidigung ausgerichtet ist, während Infineon mit Amkor eine Ergänzung der Panel-Kapazität in Portugal vereinbart hat, die Mitte 2025 in Betrieb gehen soll. Naher Osten und Afrika sowie Südamerika sind weiterhin konsumzentriert mit begrenzter Montagepräsenz, obwohl Anreizprogramme in Saudi-Arabien und Brasilien dieses Gleichgewicht später in diesem Jahrzehnt verschieben könnten.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Halbleiterfertiger nachgelagerte Prozesse integrieren und OSATs sich stromaufwärts bewegen. TSMCs Wafer-Manufacturing-2.0-Programm vereint Lithografie, Packaging und abschließende Prüfung unter einem einzigen Planungssystem, um Lieferzeiten um Wochen zu verkürzen. Samsung entgegnet mit interner Glassubstratproduktion zur Sicherung eines Materialkostengrabens, während Intel sein eingebettetes Multi-Die-Verbindungsbrücken-System (EMIB) einsetzt, um auf Systemebene zu konkurrieren.

Gerätehersteller sichern sich verteidigungsfähige Nischen: Applied Materials führt bei der Kupfer-Barriere-Abscheidung für 1-µm-Umverdrahtungsschichten, während Tokyo Electron Spin-On-Dielektrikum-Beschichter liefert, die für verwölbungsarmes Glas optimiert sind. Nikons maskenlose Lithografie als Vorreiter erweitert seinen Einfluss über Wafer-Fabs hinaus in die Panel-Level-Packaging-Branche. Vertikale Kooperationen wachsen: ASEs strategische Ausrichtung mit TSMC bei 310-mm-Panels bündelt Investitionsausgaben, um Lernkurven zu beschleunigen, und kündigt damit weitere kollaborative Großprojekte an.

Weißflecken-Chancen bestehen in Segmenten mit hohen Zuverlässigkeitsanforderungen. Micro-System Engineering nutzt seine Erfahrung in der Medizintechnik, um hermetische Keramik-Glas-Hybride zu liefern, und Micross hat sein Verteidigungsangebot durch strategische Akquisitionen gestärkt. Dennoch schrecken hohe Kapexschwellen neue Greenfield-Anbieter ab, was die Voraussetzungen für eine schrittweise Konsolidierung schafft, sobald sich die anfänglichen Nachfragespitzen normalisieren.

Branchenführer im Panel-Level-Packaging

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

Amkor Technology, Inc.

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nikon veröffentlichte die DSP-100-Direktschreib-Lithografieplattform für 600 mm × 600 mm-Panels, die eine Sub-10-µm-Auflösung liefert und hochein-/ausgangs-Fan-Out-Packages ermöglicht.

- Juli 2025: SK Key Foundry und LB Semicon schlossen die Entwicklung der verwölbungsmindernden „Direct-RDL”-Technologie ab, die auf Zuverlässigkeitsstandards für Automotive-Halbleiter ausgerichtet ist.

- Juni 2025: TSMC und ASE Holdings einigten sich auf die gemeinsame Entwicklung eines 310 mm × 310 mm-Panel-Prozesses, der Layouts auf kommende KI-Beschleuniger ausrichtet, die Wafer-Retikel übersteigen.

- Mai 2025: Foxconn und Thales sagten 250 Millionen EUR für ein europäisches OSAT-Werk zu, das Fan-Out-Technologie für Verteidigungs- und Raumfahrtanwendungen einsetzt.

Berichtsumfang des globalen Panel-Level-Packaging-Marktberichts

Panel-Level-Packaging ist einer der folgenden Schritte für Fan-Out-Wafer-Level-Packaging. Anbieter weltweit konzentrieren sich auf die Hochskalierung von PLP anstatt einen Fahrplan für das 450-mm-Fan-Out-Wafer-Level-Packaging zu entwickeln. PLP soll erhebliche Kostenvorteile bieten, indem Prozessschritte parallelisiert werden und eine höhere Flächenauslastung von Packages in rechteckigen Panelformaten anstelle von runden Waferformen ermöglicht wird, um Materialabfall zu reduzieren.

Der Panel-Level-Packaging-Markt ist nach Branchenanwendung (Unterhaltungselektronik, Automotive, Telekommunikation und weitere Branchenanwendungen) und Geografie (Vereinigte Staaten, China, Korea, Taiwan, Japan, Europa, Rest der Welt) segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Fan-Out-Panel-Level-Packaging (FOPLP) |

| Embedded Bridge (eBridge) |

| 2,5D/3D-Panel-Integration |

| Fan-In-Panel-Level-Packaging |

| Organisches Laminat |

| Glaskern |

| Silizium |

| Gegossenes rekonstituiertes Panel |

| ≤300 mm × 300 mm |

| 301–510 mm × 510 mm |

| ≥511 mm × 600 mm |

| Unterhaltungselektronik |

| Automotive (ADAS, EV-Leistung) |

| Telekommunikation (5G/6G-Infrastruktur) |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie und IoT |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Verpackungstechnologie | Fan-Out-Panel-Level-Packaging (FOPLP) | |

| Embedded Bridge (eBridge) | ||

| 2,5D/3D-Panel-Integration | ||

| Fan-In-Panel-Level-Packaging | ||

| Nach Substratmaterial | Organisches Laminat | |

| Glaskern | ||

| Silizium | ||

| Gegossenes rekonstituiertes Panel | ||

| Nach Panelgröße | ≤300 mm × 300 mm | |

| 301–510 mm × 510 mm | ||

| ≥511 mm × 600 mm | ||

| Nach Branchenanwendung | Unterhaltungselektronik | |

| Automotive (ADAS, EV-Leistung) | ||

| Telekommunikation (5G/6G-Infrastruktur) | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industrie und IoT | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Panel-Level-Packaging-Markt bis 2031 voraussichtlich wachsen?

Er wird voraussichtlich eine CAGR von 25,58 % erzielen und von 0,35 Milliarden USD im Jahr 2025 auf 1,37 Milliarden USD bis 2031 steigen.

Welche Region führt heute beim Panel-Level-Packaging-Umsatz?

Der asiatisch-pazifische Raum hält 69,20 % des Umsatzes im Jahr 2025 und bleibt bis 2031 das am schnellsten wachsende Gebiet.

Welches Anwendungssegment zeigt das höchste zukünftige Wachstum?

Automotive-ADAS und EV-Leistungsmodule werden voraussichtlich bis 2031 mit einer CAGR von 27,90 % voranschreiten.

Warum gewinnen Glassubstrate im Packaging an Aufmerksamkeit?

Glaskerne bieten überlegene Dimensionsstabilität und geringere dielektrische Verluste, was eine engere Leitungsführung für KI- und 6G-Geräte ermöglicht.

Was ist die größte technische Hürde bei sehr großen Panels?

Verwölbungskontrolle und Ausbeute-Klippen bei der Sub-Mikrometer-Lithografie stellen die wichtigsten Fertigungsherausforderungen bei Formaten über 300 mm dar.

Wie werden die US-CHIPS-Act-Fördermittel den Sektor beeinflussen?

Bundesanreize beschleunigen die heimische Panel-Kapazität und stärken die Versorgungsresilienz für nordamerikanische Verteidigungs- und Cloud-Kunden.

Seite zuletzt aktualisiert am: