Marktgröße und Marktanteil für hochwertige Halbleitergehäuse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.88 Milliarden US-Dollar |

| Marktgröße (2031) | 97.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochwertige Halbleitergehäuse von Mordor Intelligence

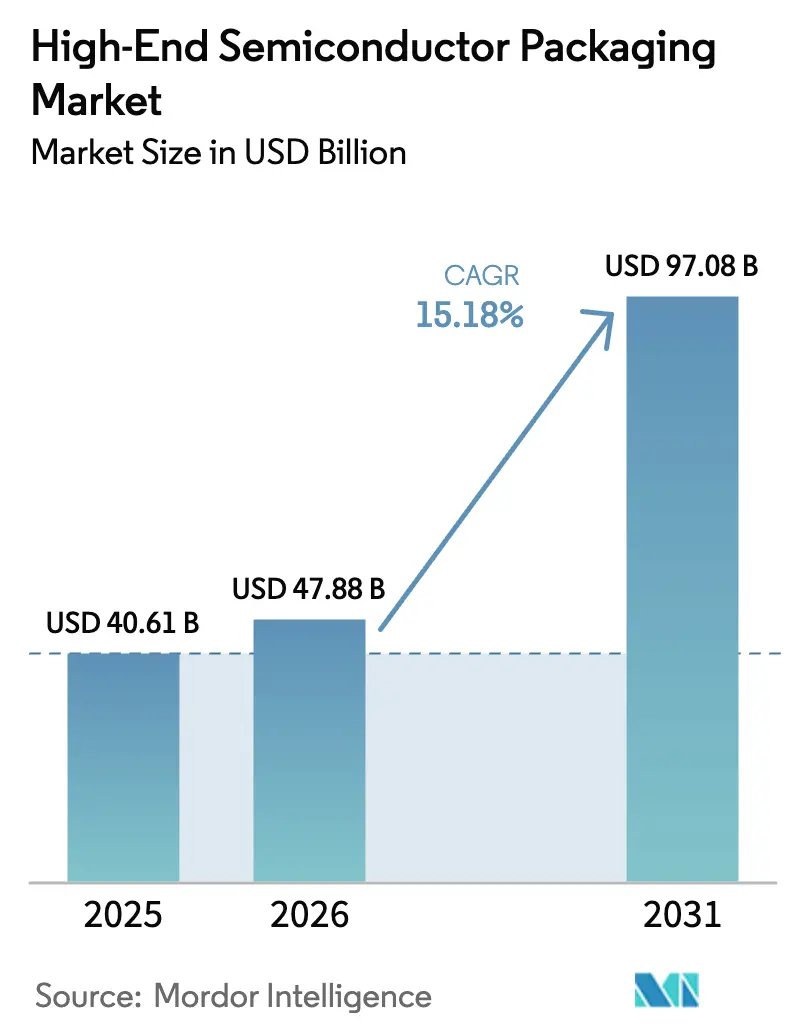

Die Marktgröße für hochwertige Halbleitergehäuse wird voraussichtlich von 40,61 Milliarden USD im Jahr 2025 auf 47,88 Milliarden USD im Jahr 2026 steigen und bis 2031 97,08 Milliarden USD erreichen, mit einer CAGR von 15,18 % über den Zeitraum 2026–2031. Steigende Arbeitslasten im Bereich künstliche Intelligenz erhöhen die Nachfrage nach Hochbandbreiten-Speicherstapeln, die auf Through-Silicon-Vias angewiesen sind, während Smartphone-Originalgerätehersteller Flaggschiff-Anwendungsprozessoren auf 3-Nanometer-Knoten umgestellt haben, die fortschrittliche Flip-Chip- und Fan-Out-Architekturen erfordern. Rechenzentrumsbetreiber bestellen HBM3E-Kapazitäten 18 Monate im Voraus vor, was Speicherhersteller dazu veranlasst, DRAM-Linien für vertikal gestapelte Produkte umzurüsten. Panel-Level-Prozesse auf Glassubstraten versprechen Skaleneffekte, doch Ausbeute-Herausforderungen schränken die kurzfristige Einführung ein und sichern die Führungsposition von Flip-Chip. Die Investitionsintensität von über 500 Millionen USD pro Linie konzentriert die Kapazität auf eine Handvoll ausgelagerter Halbleitermontage- und Testanbieter sowie vertikal integrierter Gießereien.

Wichtigste Erkenntnisse des Berichts

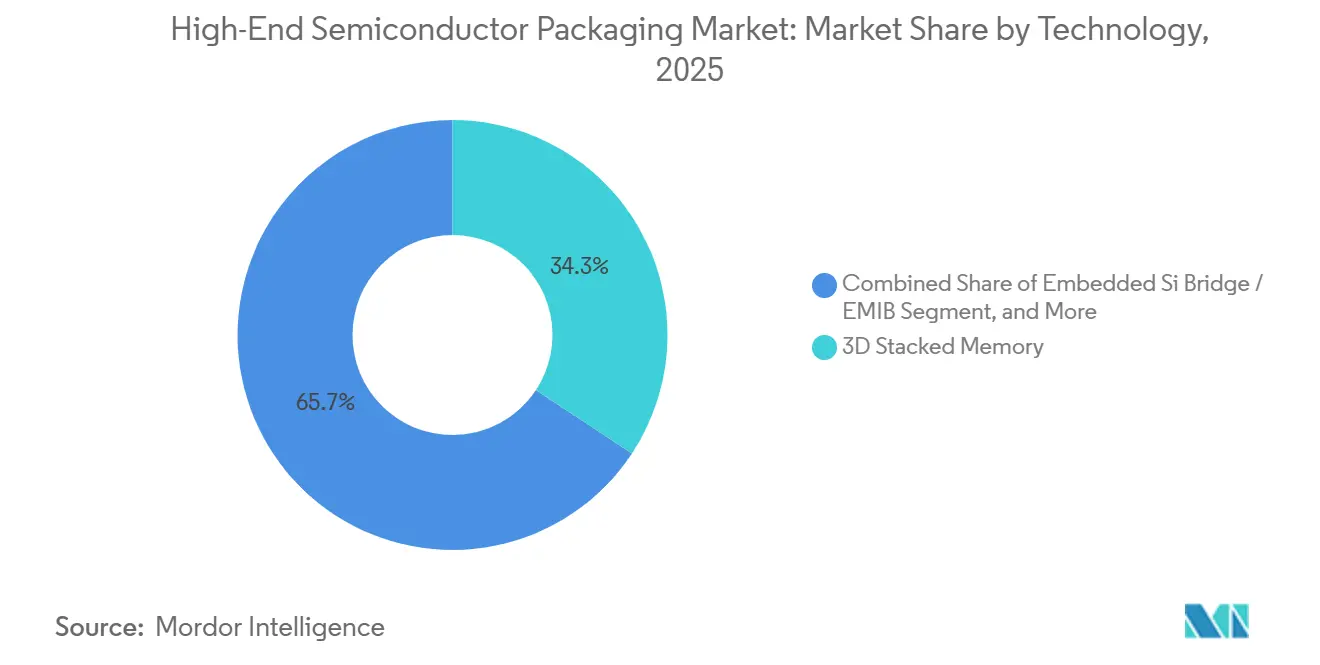

- Nach Technologie führte 3D-gestapelter Speicher mit einem Umsatzanteil von 34,28 % im Jahr 2025, während eingebettete Siliziumbrücken-Architekturen voraussichtlich bis 2031 mit einer CAGR von 16,01 % wachsen werden.

- Nach Verpackungsplattform erzielte Flip-Chip-BGA 38,53 % des Umsatzes im Jahr 2025, während Panel-Level-Packaging mit einer CAGR von 16,16 % bis 2031 die am schnellsten wachsende Plattform ist.

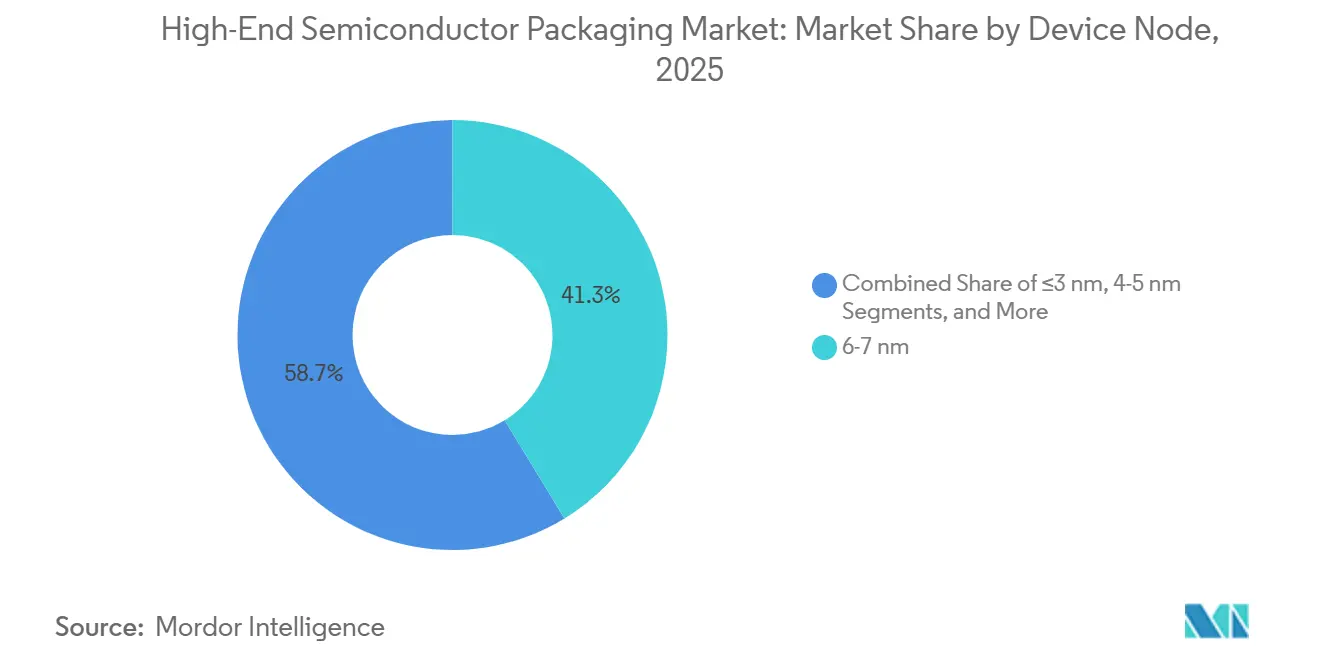

- Nach Geräteknotenklasse hielt das 6-7-Nanometer-Segment 41,27 % des Umsatzes im Jahr 2025, doch Geräte unter 3 Nanometer entwickeln sich im Prognosezeitraum mit einer CAGR von 15,97 % weiter.

- Nach Endnutzer entfiel auf Unterhaltungselektronik 29,81 % des Umsatzes im Jahr 2025, und Automobil- sowie ADAS-Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 15,91 % wachsen.

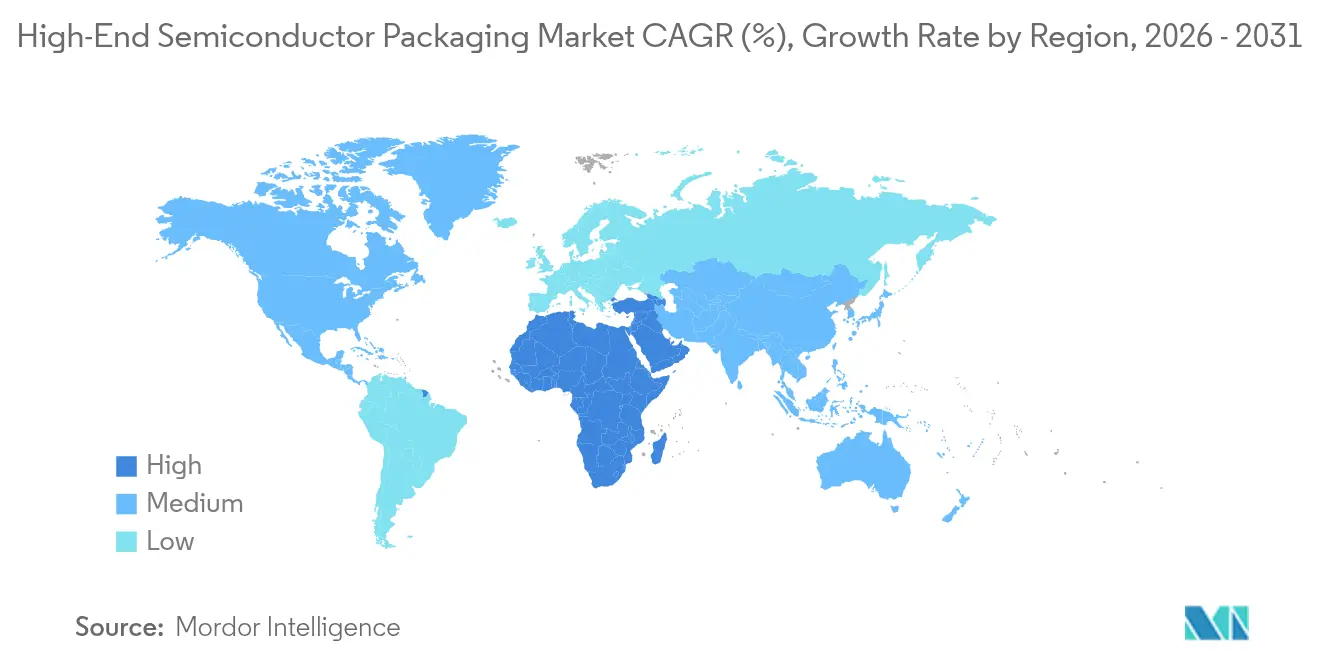

- Nach Geografie erzielte der asiatisch-pazifische Raum 53,73 % des Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 mit einer CAGR von 15,89 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochwertige Halbleitergehäuse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI/ML-Beschleunigern | +3.20% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfragespitze durch HBM3E-Einführungen in Rechenzentren | +2.80% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Migration von Smartphones zu fortschrittlichen Knoten | +2.40% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermisch eingebettete Interposer verbessern die Ausbeute bei ≤3 nm | +2.10% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz von Chiplets für LEO-Satelliten-Nutzlasten | +1.60% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte More-than-Moore-Pilotlinien in Europa | +1.40% | Europa, mit Technologietransfer in den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI/ML-Beschleunigern

Hyperscale-Betreiber setzten im Jahr 2025 mehr als 2 Millionen KI-Beschleuniger ein, von denen jeder vier bis acht HBM3E-Stapel integriert, die auf 3D-Through-Silicon-Via-Bonding angewiesen sind, und wandelten damit eine Nischenkonfiguration in eine Mainstream-Anforderung für den Markt für hochwertige Halbleitergehäuse um.[1]ASE investierte 1,2 Milliarden USD in eine Fan-Out-Anlage in Penang, Malaysia, die 2027 eröffnet werden soll. Speicherhersteller führten 12-Schicht-Geräte ein, die eine Bandbreite von über 1 Terabyte pro Sekunde liefern – ein Meilenstein, der mit planaren DRAM-Schnittstellen nicht erreichbar ist.[2]Samsung Electronics, "Samsung Electronics beginnt mit der Massenproduktion des branchenweit ersten 12-Schicht-HBM3E," news.samsung.com Edge-KI-Inferenz schafft eine sekundäre Nachfrage nach energieeffizienteren HBM-Varianten und erweitert das adressierbare Volumen über Cloud-Server hinaus. Der Treiber hat mittelfristiges Gewicht, da die Modellgrößen weiter zunehmen und Datensouveränitätsvorschriften die lokale Beschleunigung begünstigen. Gehäusehersteller, die Mikro-Bump-Abstände unter 40 µm erfüllen können, sind am besten positioniert, um von diesem Wachstum zu profitieren.

Nachfragespitze durch HBM3E-Einführungen in Rechenzentren

Die Kapitalausgaben für Rechenzentren stiegen im Jahr 2025 auf 250 Milliarden USD, wobei KI-optimierte Server 38 % der Stücklieferungen ausmachten, gegenüber 22 % im Jahr 2024.[3]Financial Times, "Kapitalausgaben für Rechenzentren – KI-Server 2025," ft.com Speicherhersteller leiteten die Hälfte der gesamten DRAM-Kapazität zur HBM-Fertigung um, was eine strukturelle Umverteilung weg von Massenprodukten signalisiert. Einzelsockel-Systeme, die jeweils mit HBM3E im Multi-Terabyte-pro-Sekunde-Bereich versorgt werden, haben Multi-Knoten-Cluster für die Inferenz ersetzt, was die Rack-Anzahl reduziert und die thermische Dichte auf Paketebene erhöht. Die kurzfristige Auswirkung ist hoch, da Hyperscaler Zuteilungen 12–18 Monate im Voraus sichern und damit die Nachfragesichtbarkeit für fortschrittliche Verpackungslinien festigen.

Migration von Smartphones zu fortschrittlichen Knoten

Apples A18 und Qualcomms Snapdragon 8 Gen 4 wurden im Jahr 2025 auf 3-Nanometer-Knoten gefertigt, wobei der lokale Wärmefluss über 200 W/cm² stieg, was Flip-Chip-BGA-Gehäuse mit integrierten Wärmespreizern erforderlich macht. Die Verpackungskosten pro Flaggschiff-Smartphone verdoppelten sich auf 12 USD, doch die Marken akzeptieren den Aufpreis, um geräteseitige generative KI-Funktionen freizuschalten. Mittelklasse-Geräte migrieren nun auf 4-5-Nanometer-Knoten, wodurch die Nachfrage nach fortschrittlichen Gehäusen in höhere Volumenspreisbereiche sickert. Der asiatisch-pazifische Raum bleibt der primäre Produktionsstandort, aber die Anforderungen an die thermische Leistung treiben die kollaborative Entwicklung zwischen Materiallieferanten in Europa und Designhäusern in Nordamerika voran.

Thermisch eingebettete Interposer verbessern die Ausbeute bei ≤3 nm

Pilotdaten von IMEC zeigen, dass mikrokanalgekühlte Interposer die parametrische Ausbeute bei 3-Nanometer-Logikdichten um 8–12 Prozentpunkte erhöhen. Intels EMIB-T integriert thermische und elektrische Vias und senkt die Sperrschichttemperatur bei anhaltenden Arbeitslasten um 15 °C. Automobilzulieferer der Tier-1-Ebene fordern diese Lösungen, um die AEC-Q100-Grad-1-Temperaturfenster zu erfüllen, doch Qualifizierungszyklen von 24–36 Monaten bedeuten, dass Volumenumsätze später eintreffen, was diesem Treiber ein langfristiges Profil verleiht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kapitalintensität | -2.50% | Global, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Substratversorgung für organische Interposer | -2.20% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Ausbeute-Managements jenseits von 5 nm | -1.80% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Ungleichmäßige Wärmeableitung in 3D-SoC-Stapeln | -1.30% | Global, kritisch für Automobil und Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapitalintensität

Hybrid-Bonding-, Laser-Debonding- und Submikrometer-Metrologie-Werkzeuge heben die Kosten für Panel-Level-Linien auf über 500 Millionen USD – dreimal höher als herkömmliche Flip-Chip-Werkzeuge. Amkors 2-Milliarden-USD-Projekt in Arizona veranschaulicht die Skalierungsbarrieren für mittelständische Marktteilnehmer. Lieferzeiten für Ausrüstung von bis zu 18 Monaten erzwingen frühe Volumenverpflichtungen, die das finanzielle Risiko erhöhen, insbesondere in Europa und Nordamerika, wo Subventionen nur ein Viertel der Projektausgaben abdecken.

Engpässe in der Substratversorgung für organische Interposer

Die Lieferzeiten für Ajinomoto-Build-up-Film-Substrate verlängerten sich Ende 2025 auf 26 Wochen – doppelt so lang wie im Vorjahr –, nachdem die Kapazitätserweiterung hinter der Nachfrage nach KI-Beschleunigern zurückblieb. Unimicron und Ibiden planen bis 2026 eine kombinierte Kapazitätssteigerung von 15 %, doch die Produktion wird erst Ende 2027 wirtschaftliche Ausbeute erreichen. Die angespannte Versorgungslage erhöht das Zuteilungsrisiko für nordamerikanische fabless-Unternehmen und kann Umsätze aus Produkteinführungen früher Anwender verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Speicherstapel treiben den Umsatz, Brücken erzielen Marge

3D-gestapelter Speicher hielt den größten Anteil am Umsatz 2025, eine Position, die durch die HBM-Einführung in KI-Beschleunigern gestützt wird, die eine vertikale DRAM-Integration erfordern, um 1 TB/s pro Stapel zu überschreiten. Eingebettete Siliziumbrücken-Lösungen werden voraussichtlich alle anderen Technologien mit einer Wachstumsrate von 16,01 % übertreffen, da Universal Chiplet Interconnect Express eine Latenz unter 10 ns zwischen heterogenen Dies ermöglicht.

Der Markt für hochwertige Halbleitergehäuse belohnt Brückenarchitekturen mit Premiumpreisen, da sie kostspielige vollständige Interposer-Designs ersetzen und bessere thermische Pfade bieten. Betreiber von Satelliten in niedrigen Erdumlaufbahnen schätzen die Chiplet-Modularität, da einzelne Kacheln ausgetauscht werden können, ohne gesamte Nutzlastmodule außer Betrieb zu nehmen, was die Lebenszykluskosten in Grenzen hält. Die Einhaltung des JEDEC-HBM3-Standards erhöht die Lieferantenauswechselbarkeit und verlagert die Margenerfassung hin zu Gehäuseherstellern, die hochzuverlässige Mikro-Bump-Formationen garantieren können.

Nach Verpackungsplattform: Flip-Chip dominiert, Panels versprechen Skalierung

Flip-Chip-BGA kontrollierte 38,53 % des Plattformumsatzes im Jahr 2025 und unterstreicht damit seine fest verankerte Rolle in den Bereichen Hochleistungsrechnen, Netzwerke und Automobil, wo elektrische Parasitäreffekte minimal sein müssen. Panel-Level-Packaging wird voraussichtlich das schnellste Wachstum mit 16,16 % verzeichnen, da größere Glasplatten die Lithografiekosten senken, doch Verwerfungen beim Reflow haben eine großflächige Migration von Geräten mit hoher Pin-Anzahl verhindert.

Qualifizierungszyklen im Automobilbereich bleiben ein limitierender Faktor; kein Panel-Level-Gehäuse hat bisher 1.000 Stunden Hochtemperaturbetrieb bei −40 °C bis 150 °C abgeschlossen, was die Dominanz von Flip-Chip verlängert. Die Marktgröße für hochwertige Halbleitergehäuse im Bereich Panel-Level-Lösungen wird sich ausweiten, wenn Substrathersteller die dimensionale Stabilität von Glaskernen verfeinern, doch eine entscheidende Verschiebung erfordert Die-Attach-Ausbeuten über 98 % – ein Niveau, das in den Versuchen von 2026 noch schwer erreichbar ist.

Nach Geräteknotenklasse: Einführung von Sub-3-nm-Geräten beschleunigt sich

Auf 6-7-Nanometer-Prozessen gefertigte Geräte machten 41,27 % des Umsatzes im Jahr 2025 aus, doch Sub-3-Nanometer-Produkte werden voraussichtlich das höchste Wachstum von 15,97 % verzeichnen, da Smartphone-Prozessoren und KI-Beschleuniger auf Energieeffizienz drängen. Thermisch eingebettete Interposer sind bei diesen Geometrien unerlässlich, da die Leistungsdichte 150 W/cm² überschreitet und herkömmliche Kühlkörperlösungen herausfordert.

Known-Good-Die-Tests erhöhen die Produktionskosten bei Sub-5-Nanometer-Knoten um 15–20 %, doch Kunden akzeptieren den Aufpreis, um den Leistungsvorsprung zu sichern. Exportkontrollen für Extrem-Ultraviolett-Lithografiewerkzeuge schränken regionale Kapazitätserweiterungen ein und verengen indirekt das Angebot an fortschrittlichen Verpackungsdienstleistungen, die an führende Knoten gebunden sind.

Nach Endnutzer: Automobilsektor gewinnt Marktanteile

Unterhaltungselektronik generierte 29,81 % des Umsatzes im Jahr 2025, doch das Wachstum verlangsamt sich, da sich Erneuerungszyklen verlängern und die Differenzierung auf Softwarefunktionen verlagert. Die Nachfrage aus dem Automobil- und ADAS-Bereich steigt mit einer CAGR von 15,91 %, wobei jedes Level-3-autonome Fahrzeug 8–12 Hochleistungs-SoCs integriert, die thermisch optimierte System-in-Package-Module erfordern.

Die Telekommunikationsinfrastruktur stabilisiert sich nach der ersten Welle von 5G-Basisstationseinführungen, doch die Einführung von Open RAN fördert die Nachfrage nach modularen Chiplet-Designs. Luft-, Raumfahrt- und Verteidigungsanwender zahlen Premiumpreise für hermetische und strahlungsgehärtete Gehäuse, die MIL-STD-883 entsprechen, doch die Volumina bleiben eine Nische.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 53,73 % des Marktumsatzes im Jahr 2025, gestützt durch die geplante 60-prozentige CoWoS-Kapazitätserweiterung von Taiwan Semiconductor Manufacturing Company und Südkoreas 90-prozentigen Anteil an der globalen HBM3E-Versorgung. Chinas JCET und Tongfu Microelectronics skalierten Fan-Out-Linien, um inländische fabless-Unternehmen trotz Exportkontrollbeschränkungen bei führenden Geräten zu bedienen.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,89 %, da die Vereinigten Arabischen Emirate und Saudi-Arabien Staatsvermögen einsetzen, um Back-End-Montageprojekte anzuziehen; das Europäische Chips-Gesetz-Modell in Höhe von 43 Milliarden EUR (46,4 Milliarden USD) leitet das Subventionsdesign. Nordamerika macht etwa 18 % des Umsatzes aus, verankert durch CHIPS-Act-geförderte Werke in Arizona und Texas.

Europa hält 8 % des Marktes, begrenzt durch höhere Arbeitskosten, doch Pilotlinien bei IMEC und Fraunhofer entwickeln More-than-Moore-Interposer-Konzepte weiter, wobei die Einführung von langfristigen Abnahmeverträgen abhängt. Südamerika und Afrika zusammen bleiben unter 2 %, importieren die meisten fortschrittlich verpackten Geräte und verfügen über keine Substrat-Lieferketten.

Wettbewerbslandschaft

Die fünf größten ausgelagerten Halbleitermontage- und Testunternehmen ASE, Amkor Technology, JCET Group, Siliconware Precision Industries und Powertech Technology kontrollieren etwa 60 % der globalen Kapazität für fortschrittliche Verpackung und verleihen dem Markt für hochwertige Halbleitergehäuse ein moderates Konzentrationsprofil. Taiwan Semiconductor Manufacturing Company verwischt die Grenzen zwischen Front-End und Back-End, indem es CoWoS- und System-on-Wafer-Dienste internalisiert und eine Einzelanbieter-Verantwortung für die Ausbeute bietet.

Intel und Samsung erproben Glaskernsubstrate, die geringere Verluste und feinere Leitungsbreiten als organische Interposer versprechen, doch Werkzeugkosten von über 100 Millionen USD pro Linie begrenzen die kurzfristige Einführung. Substrathersteller wie Unimicron integrieren sich vorwärts in die Montage, um die Kontrolle über die Ajinomoto-Build-up-Film-Zuteilung zu nutzen und damit langfristige Verträge mit fabless-Unternehmen zu sichern, die mit Versorgungsunsicherheit konfrontiert sind.

Hybrid-Bonding-Plattformen wie Intels Foveros und Taiwan Semiconductor Manufacturing Companys SoIC erreichen Abstände unter 10 µm und werden zur Standardwahl für KI-Beschleuniger. Patentanmeldungen im Bereich der thermischen Via-Integration stiegen im Jahr 2025 um 34 % im Jahresvergleich, was den Branchenfokus auf Wärmemanagement-Innovation signalisiert.

Marktführer im Bereich hochwertige Halbleitergehäuse

Intel Corporation

Taiwan Semiconductor Manufacturing Company

Advanced Semiconductor Engineering, Inc.

Samsung Electronics Co. Ltd.

Amkor Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Taiwan Semiconductor Manufacturing Company verpflichtete sich zu 5 Milliarden USD, um die CoWoS-Kapazität um 60 % für die Nachfrage nach KI-Beschleunigern zu erweitern.

- Januar 2026: SK Hynix steigerte die Produktion von 16-Schicht-HBM4 mit 1,5 TB/s Bandbreite und 48 GB Kapazität.

- Dezember 2025: Intel kündigte an, dass EMIB-T-Packaging ab dem dritten Quartal 2026 als Gießereidienst angeboten wird.

- November 2025: ASE investierte 1,2 Milliarden USD in eine Fan-Out-Anlage in Penang, Malaysia, die 2027 eröffnet werden soll.

Globaler Berichtsumfang des Marktes für hochwertige Halbleitergehäuse

Der Bericht über den Markt für hochwertige Halbleitergehäuse ist segmentiert nach Technologie (3D-System-on-Chip, 3D-gestapelter Speicher, 2,5D-Interposer, Ultra-Hochdichte-Fan-Out, eingebettete Si-Brücke), Verpackungsplattform (Flip-Chip-BGA, WLCSP, Panel-Level-Packaging, System-in-Package), Geräteknotenklasse (≤3 nm, 4–5 nm, 6–7 nm, ≥10 nm), Endnutzer (Unterhaltungselektronik, Telekommunikation und 5G, Automobil und ADAS, Luft- und Raumfahrt sowie Verteidigung, Medizingeräte) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 3D-System-on-Chip (3D-SoC) |

| 3D-gestapelter Speicher (HBM, HBM-PIM) |

| 2,5D-Interposer |

| Ultra-Hochdichte-Fan-Out (UHD-FO) |

| Eingebettete Si-Brücke / EMIB |

| Flip-Chip-Ball-Grid-Array (FC-BGA) |

| Wafer-Level-Chip-Scale-Package (WLCSP) |

| Panel-Level-Packaging (PLP) |

| System-in-Package (SiP) |

| Weniger als 3 nm |

| 4–5 nm |

| 6–7 nm |

| Größer oder gleich 10 nm |

| Unterhaltungselektronik |

| Telekommunikation und 5G-Infrastruktur |

| Automobil und ADAS |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | 3D-System-on-Chip (3D-SoC) | ||

| 3D-gestapelter Speicher (HBM, HBM-PIM) | |||

| 2,5D-Interposer | |||

| Ultra-Hochdichte-Fan-Out (UHD-FO) | |||

| Eingebettete Si-Brücke / EMIB | |||

| Nach Verpackungsplattform | Flip-Chip-Ball-Grid-Array (FC-BGA) | ||

| Wafer-Level-Chip-Scale-Package (WLCSP) | |||

| Panel-Level-Packaging (PLP) | |||

| System-in-Package (SiP) | |||

| Nach Geräteknotenklasse | Weniger als 3 nm | ||

| 4–5 nm | |||

| 6–7 nm | |||

| Größer oder gleich 10 nm | |||

| Nach Endnutzer | Unterhaltungselektronik | ||

| Telekommunikation und 5G-Infrastruktur | |||

| Automobil und ADAS | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Medizingeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für hochwertige Halbleitergehäuse bis 2031?

Das Segment wird voraussichtlich 2031 97,08 Milliarden USD erreichen, gegenüber 47,88 Milliarden USD im Jahr 2026.

Welches Technologiesegment wird am schnellsten wachsen?

Eingebettete Siliziumbrücken-Architekturen werden voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 16,01 % voranschreiten.

Wie schnell werden die Umsätze im Bereich Panel-Level-Packaging voraussichtlich steigen?

Panel-Level-Lösungen sind auf dem Weg zu einer jährlichen Wachstumsrate von 16,16 % zwischen 2026 und 2031.

Warum treiben KI-Rechenzentren die Nachfrage nach Hochbandbreiten-Speichergehäusen an?

Jeder Beschleunigerserver integriert nun mehrere HBM3E-Stapel, um eine Bandbreite im Terabyte-pro-Sekunde-Bereich zu erreichen – eine Konfiguration, die nur mit fortschrittlicher 3D-Verpackung möglich ist.

Welche Region wird voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Der Nahe Osten wird voraussichtlich das schnellste Tempo verzeichnen, mit einer bis 2031 prognostizierten CAGR von 15,89 %.

Welche Faktoren schränken die Einführung von Panel-Level-Packaging in der Automobilelektronik noch ein?

Ausbeute-Herausforderungen durch Panel-Verwerfungen und die Notwendigkeit, AEC-Q100-Zuverlässigkeitstests abzuschließen, halten die meisten Fahrzeugprogramme vorerst auf etablierten Flip-Chip-Plattformen.

Seite zuletzt aktualisiert am: