Membrane Contactor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 426.13 Millionen US-Dollar |

| Marktgröße (2031) | 569.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Membrane Contactor Marktanalyse von Mordor Intelligence

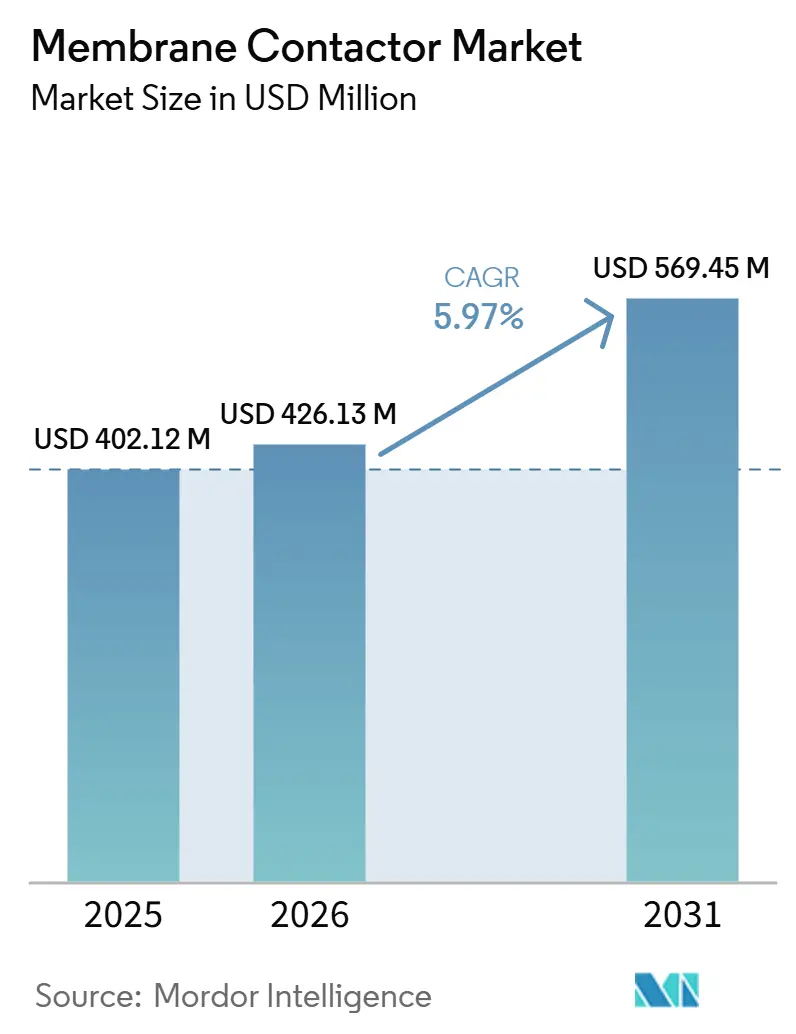

Die Größe des Membrane Contactor Marktes wird voraussichtlich von USD 402,12 Millionen im Jahr 2025 auf USD 426,13 Millionen im Jahr 2026 steigen und bis 2031 USD 569,45 Millionen erreichen, mit einer CAGR von 5,97 % über den Zeitraum 2026–2031. Kompakte Membraneinheiten werden inzwischen gegenüber herkömmlichen Vakuumentgasern und Füllkörperkolonnen bevorzugt. Diese Einheiten halten effektiv niedrige Gehalte an gelöstem Sauerstoff aufrecht und erzielen eine hohe Kohlendioxidentfernung ohne thermische Nachteile. Investitionen fließen in die Getränkeabfüllung, in Reinstwassersysteme für Halbleiter sowie in modulare Kohlenstoffabscheidungsgestelle. Diese Investitionen stehen im Einklang mit den Dekarbonisierungszielen der Unternehmen und unterstreichen den Bedarf an energieeffizienten Gasübertragungslösungen. Innovationen bei Hohlfaser- und Spiralwickelmodulen haben den Platzbedarf der Gestelle und den Energiebedarf im Vergleich zu älteren Systemen erheblich reduziert. In Nordamerika und Europa verzeichnen Pharma- und Biotechnologieprojekte beschleunigte Auftragsrückstände. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Membrane Contactors als Polierungsstufe in Nicht-Destillations-Wasseraufbereitungsanlagen für Injektionszwecke integriert werden, ein Schritt, der vom Europäischen Arzneibuch befürwortet wird. Im asiatisch-pazifischen Raum stärken Vorschriften zur Nullflüssigkeitsableitung und eine wachsende Biogasaufbereitungspipeline die Nachfrage nach Polypropylen- und Polyvinylidenfluorid-Membranen. Diese Membranen werden wegen ihrer Beständigkeit gegenüber aggressiven Chemikalien und erhöhten Temperaturen bevorzugt.

Wichtigste Erkenntnisse des Berichts

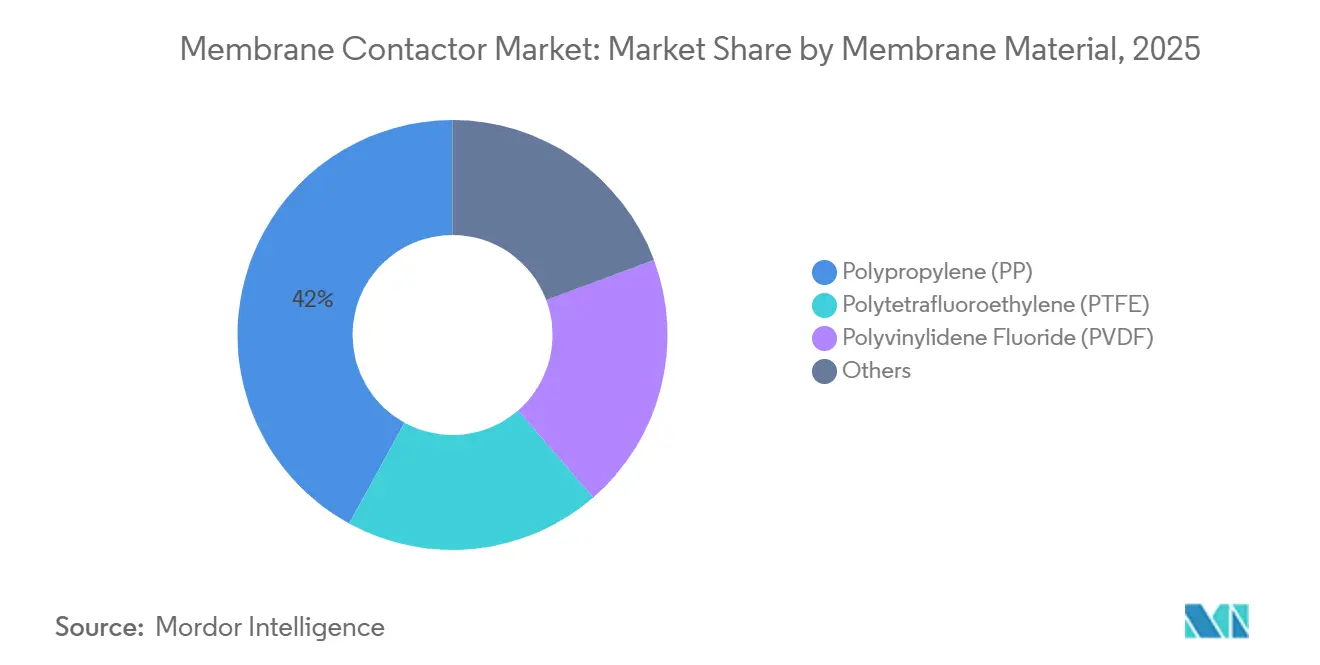

- Nach Membranmaterial hielt Polypropylen im Jahr 2025 einen Anteil von 42,03 % am globalen Membrankontraktor-Markt; PVDF wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,26 % wachsen.

- Nach Modulkonfiguration führten Hohlfaserdesigns im Jahr 2025 mit einem Umsatzanteil von 56,33 %, während Spiralwickelmodule im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,38 % zulegen werden.

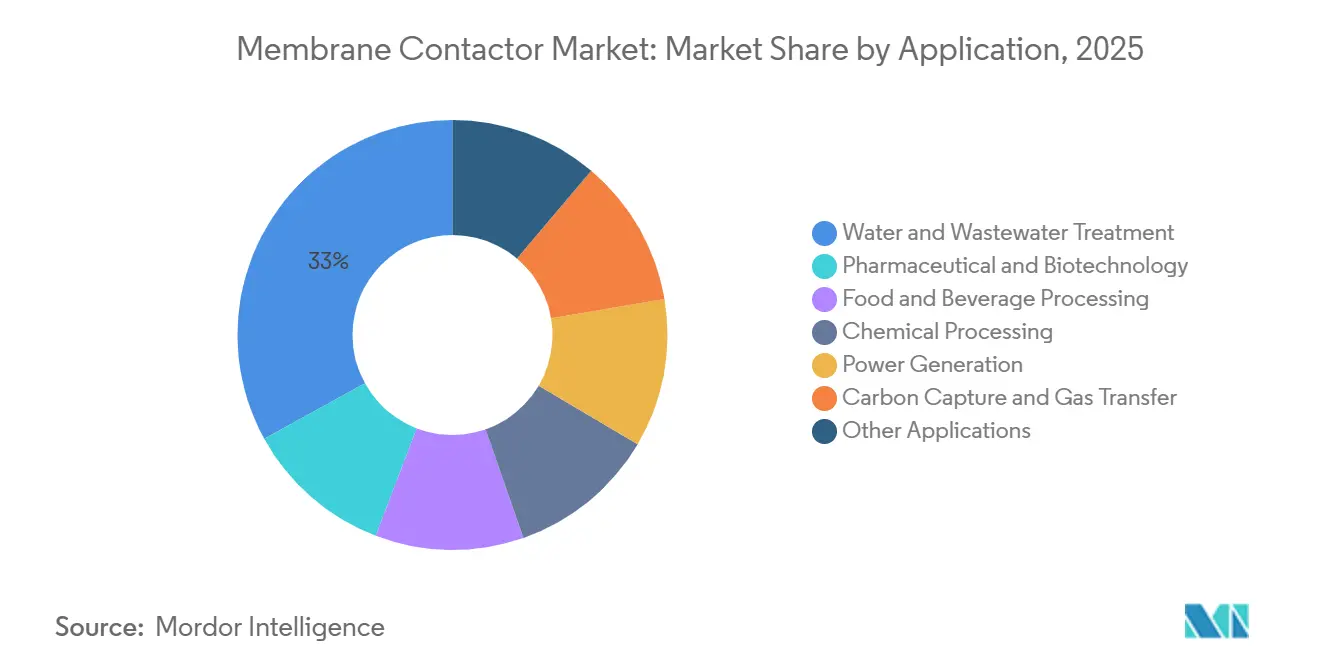

- Nach Anwendung entfielen im Jahr 2025 33,02 % des Umsatzes auf die Wasser- und Abwasserbehandlung, während für Kohlenstoffabscheidung und Gastransfer im Zeitraum 2026–2031 eine CAGR von 6,42 % prognostiziert wird.

- Nach Endnutzer dominierten Industrieanlagen im Jahr 2025 mit 45,22 % des Umsatzes; Gesundheitseinrichtungen sind für die schnellste CAGR von 6,33 % im Zeitraum 2026–2031 positioniert.

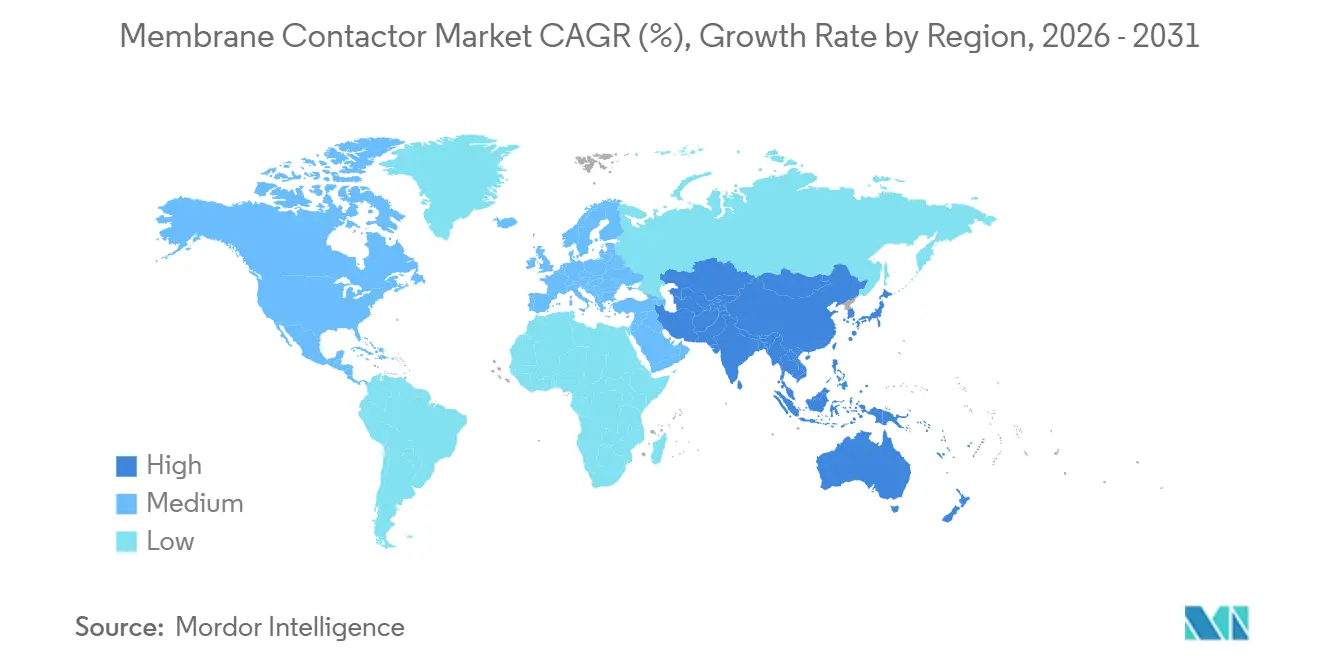

- Nach Geografie trug Asien-Pazifik im Jahr 2025 mit 40,28 % zum Umsatz bei und soll im Zeitraum 2026–2031 mit einer CAGR von 6,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Membrane Contactor Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effiziente Entgasungsnachfrage in der Wasser- und Getränkeverarbeitung | +1.20% | Global, mit Schwerpunkt in Nordamerika, Europa und den asiatisch-pazifischen Getränkezentren | Mittelfristig (2–4 Jahre) |

| Einsatz in pharmazeutischen und biotechnologischen Reinstwasseranlagen | +1.50% | Nordamerika und Europa (primär), Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Kompakte modulare Gasübertragungssysteme für industrielle Nachrüstung | +0.90% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Stickstoffeinleitungsvorschriften fördern die Ammoniakstrippung | +1.10% | Europa (EU-Kommunalabwasserrichtlinie), Nordamerika (EPA NPDES), ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hochskalierung für die kryogene Biomethan-Verflüssigungsvorbehandlung | +0.80% | Europa (Biogasaufbereitung), Nordamerika (erneuerbares Erdgas), Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effiziente Entgasungsnachfrage in der Wasser- und Getränkeverarbeitung

Kompakte Membrangestelle sind inzwischen ein fester Bestandteil von Erfrischungsgetränke-, Brauerei- und Abfülllinien für verpacktes Wasser und reduzieren den Gehalt an gelöstem Sauerstoff effektiv auf ein Minimum, ohne flüchtige Aromastoffe zu beeinträchtigen. In einem bemerkenswerten Wandel wechselte ein großer nordamerikanischer Abfüller von herkömmlichen Vakuumentgasern zu einer Liqui-Cel-Einheit und erzielte erhebliche Kosteneinsparungen durch gesteigerte Ertragsgewinne und eine deutliche Reduzierung des Energieverbrauchs[1]3M, "Fallstudie zur Getränkeentgasung," 3m.com. Brauereien rüsten nun Module nach, die minimalen Platz beanspruchen, wodurch Baumaßnahmen umgangen und eine kontinuierliche Prozessverfügbarkeit gewährleistet wird. In Europa verbessern Getränkebetriebe ihre Prozesse durch die Integration von Hochtemperaturwassersterilisation mit anpassungsfähigen Reinigungszyklen. Dies verlängert nicht nur die Membranlebensdauer erheblich, sondern steigert auch die Produkthaltbarkeit, indem oxidative Alterung bei Bier eingedämmt und der Vitaminabbau in Erfrischungsgetränken verhindert wird.

Einsatz in pharmazeutischen und biotechnologischen Reinstwasseranlagen

Nach der Befürwortung von Wasser für Injektionszwecke ohne Destillation durch das Europäische Arzneibuch hat membranbasiertes Wasser für Injektionszwecke einen erheblichen Anteil der installierten Kapazität übernommen. In INCOG BioPharmas Abfüll- und Verpackungsstandort in Indiana, der für die Großserienproduktion ausgelegt ist, stellen Membrane Contactors sicher, dass Restkohlendioxid und Sauerstoff auspoliert werden und die Leitfähigkeit innerhalb strenger Grenzwerte bleibt. Sowohl Genentechs Anlage in Holly Springs als auch Novo Nordisks Standort in North Carolina streben extrem niedrige Sauerstoffgehalte in ihren biologischen Formulierungen an. Diese Präzision wird mithilfe von Polyvinylidenfluorid-Hohlfasern erreicht, die wiederholte Oxidationsmittelreinigungen überstehen können. Bemerkenswert ist, dass diese Methoden im Vergleich zur Mehrstufenverdampfung erhebliche Energieeinsparungen bieten und nahtlos mit Netto-Null-Fahrplänen übereinstimmen.

Kompakte modulare Gasübertragungssysteme für industrielle Nachrüstung

Hersteller entscheiden sich zunehmend für gestellmontierte Membranpakete, die innerhalb kurzer Zeit in Bestandsanlagen installiert werden können. QILEE bietet Ammoniakstrippcontainer in verschiedenen Kapazitäten an, die lediglich Versorgungsanschlüsse erfordern. Pentairs Helix-Spiralgeometrie verbessert den Fluss und reduziert den spezifischen Energieverbrauch bei Sickerwasserbehandlungsversuchen. Envirogen lieferte ein Reinstwassergestell mit kapazitiver Entionisierungspolierung an Kemira und demonstrierte damit schnelle Amortisationszeiten selbst in platzbeschränkten Chemieanlagen.

Strengere Stickstoffeinleitungsvorschriften fördern die Ammoniakstrippung

Gemäß der Richtlinie C(2026)662 der Europäischen Kommission kann zurückgewonnenes Ammoniumsulfat nun die Stickstoffausbringungsgrenzen in nitratgefährdeten Gebieten überschreiten. Diese regulatorische Änderung verbessert die wirtschaftliche Tragfähigkeit der Membranstrippung. Durch den Einsatz von Hohlfaserkontaktoren in Verbindung mit Säureabsorption erzielen Betreiber hohe Ammoniakabscheideraten und produzieren Düngemittel mit erheblichem Marktwert. In den Vereinigten Staaten haben Aktualisierungen des Nationalen Schadstoffeinleitungsbeseitigungssystems strengere Nitratgrenzwerte im Wasser eingeführt. Dies hat die Einführung hydrophober Polypropylenkontaktoren vorangetrieben, die Ammoniak effizient abstreifen, ohne mit per- und polyfluorierten Alkylsubstanzen kontaminierten Schlamm zu erzeugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebs- sowie Wartungskosten | -0.70% | Global, mit besonderer Empfindlichkeit bei preissensitiven kommunalen Ausschreibungen und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Membranbenetzung/-verstopfung in organisch hochbelasteten Strömen | -0.60% | Industrielles Abwasser (Gerberei, Lebensmittelverarbeitung, ölhaltige Ströme), chemische Verarbeitung | Mittelfristig (2–4 Jahre) |

| Heliumknappheit treibt die Kosten für Spezialmodule in die Höhe | -0.30% | Globale Lieferkette, betrifft hochleistungsfähige PTFE- und spezielle Verbundmembranen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebs- und Wartungskosten

Membrane Contactors sind mit deutlich höheren Investitionsausgaben verbunden als Vakuumtürme bei vergleichbaren Durchflussraten. Die Modulkosten für Membrane Contactors sind wesentlich höher als die von Vakuumtürmen. Darüber hinaus erfordern Membrane Contactors einen regelmäßigen Austausch und regelmäßige chemische Reinigungen, was im Laufe der Zeit zu zusätzlichen Betriebskosten führt[2]Applied Membranes, "Betriebskostenrichtlinien," appliedmembranes.com. Die Wirtschaftlichkeit verbessert sich dort, wo Betreiber Energie- oder Platzeinsparungen monetarisieren, doch budgetbeschränkte Kommunen in Südasien verschieben Upgrades häufig zugunsten einfacher Systeme.

Membranbenetzung/-verstopfung in organisch hochbelasteten Strömen

Abwässer aus Gerbereien und der Lebensmittelverarbeitung, reich an Fetten und Proteinen, benetzen hydrophobe Poren. Dieser Prozess stört die Gas-Flüssigkeits-Grenzfläche und reduziert den Fluss im Laufe der Zeit erheblich. Während aggressive Oxidationsmittelreinigungsmethoden die Lebensdauer von Polypropylen verkürzen können, bietet Polyvinylidenfluorid, das durch thermisch induzierte Phasentrennung hergestellt wird, eine bessere Beständigkeit gegenüber chemischen Angriffen, ist jedoch teurer. Darüber hinaus erhöhen Vorbehandlungsschritte wie Koagulation und Aktivkohlebehandlungen die jährlichen Betriebs- und Wartungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Membranmaterial: PVDF gewinnt durch chemische Beständigkeit

Die globale Membrane Contactor Marktgröße für Membranmaterialien zeigte Polypropylen bei 42,03 % im Jahr 2025, während PVDFs überlegene Beständigkeit bei pH 1–10 und 175 °C eine CAGR von 6,26 % über 2026–2031 antreibt. Pharmazeutische Ammoniakstrippungs- und Biogasanlagen, die häufige Oxidationsmittelsanierungen erfordern, sind auf Polyvinylidenfluorid-Module angewiesen. Während Polytetrafluorethylen in der Halbleiter-Ultrareinigung begrenzte Anwendung findet, ist dies hauptsächlich auf die mit Helium verbundene Premium-Qualitätskontrolle zurückzuführen. Asahi Kaseis innovative Doppelhaut-Polyvinylidenfluorid-Fasern reduzieren nicht nur Leckagerisiken, sondern integrieren auch Querstrom-Feststoffrückhaltung, was sowohl Reinigung als auch Aufkonzentrierung in einem einzigen Durchgang vereinfacht.

Während kommerzielle Initiativen Membranen aus biologischen Quellen erkunden, befinden sich diese noch in der Pilotphase. Dies liegt größtenteils daran, dass Alternativen die bekannte Hydrophobie und Zugfestigkeit von Polyvinylidenfluorid noch nicht erreicht haben. Da Regulierungsbehörden die Prüfung fluorierter Polymere jedoch intensivieren, ist ein merklicher Anstieg bei kollaborativer Forschung und Entwicklung zu verzeichnen. Diese Partnerschaft zwischen Membranherstellern und Chemikalienrecyclern zielt darauf ab, lösungsmittelfreie Produktionsmethoden zu entwickeln und geschlossene Rücknahmesysteme zu etablieren.

Nach Modulkonfiguration: Spiralwickel beschleunigt bei Nachrüstungen

Der globale Membrane Contactor Marktanteil für Hohlfasermodule erreichte im Jahr 2025 56,33 %, was die hohe spezifische Oberfläche (>1.000 m²/m³) und die Rückspülfähigkeit widerspiegelt. Für Spiralwickeleinheiten wird eine CAGR von 6,38 % über 2026–2031 prognostiziert. Dank schlankerer Gehäuse für Rack-Montage-Nachrüstungen haben Spiralwickel-Pervaporationsmembranen in techno-ökonomischen Studien zur Lösungsmitteldehydrierung gezeigt, dass sie den Massentransfer erheblich verbessern und den Energieverbrauch im Vergleich zu Hohlfasern reduzieren. Darüber hinaus tragen Pentairs Helix-Turbulenzbeschleuniger zu nennenswerten Flusssteigerungen bei, was Spiralsysteme ideal für Sickerwasser- und industrielle Abwassernachrüstungen macht. Flachbettkassetten werden weiterhin bei Laborscreenings und spezialisierten Blutoxygenierungsgeräten bevorzugt, wo die Geschwindigkeit des Membranaustauschs Vorrang vor der Packungsdichte hat.

Nach Anwendung: Kohlenstoffabscheidung wächst am schnellsten

Wasser- und Abwasserbehandlung repräsentierte 33,02 % der Marktnachfrage im Jahr 2025 und umfasst kommunale Trinkwasserentgasung, industrielle Kesselspeisewasserentgasung und Ammoniakstrippung bei Nullflüssigkeitsableitung. Kohlenstoffabscheidung und Gasübertragung ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,42 % von 2026 bis 2031. Die Europäische Union strebt an, die operativen Kohlenstoffabscheidungs- und -speicheranlagen bis 2025 auszubauen, während das Vereinigte Königreich in HyNet- und East-Coast-Track-1-Cluster investiert. Projekte wie Northern Lights und STRATOS zielen auf die direkte Luftabscheidung ab. Hohlfaser-Membrane Contactors mit hoher Grenzflächenfläche und Überflutungsbeständigkeit übertreffen Füllkörperkolonnen bei der Offshore- und modularen Kohlenstoffabscheidung. Diese sind integraler Bestandteil von EU-Horizon-Projekten wie MEMCARB (CO2- und Methantrennung), MemCat (CO2-zu-Ethylen-Umwandlung) und DAM4CO2 (photokatalytische Membranen). In der Pharmaindustrie gewährleisten sie Reinstwasserentgasung und Lösungsmitteldehydrierung gemäß den US-amerikanischen und europäischen Arzneibuchnormen. In der Lebensmittel- und Getränkeindustrie verlängern sie die Haltbarkeit, indem sie sauerstoffinduzierter Geschmacksverschlechterung entgegenwirken. Die chemische Verarbeitung profitiert von Lösungsmittelentgasung und Ammoniakrückgewinnung, die Abfall in Ammoniumsulfat umwandelt. Die Stromerzeugung nutzt sie für die Kesselspeisewasseraufbereitung zur Korrosionsverhütung. Aufkommende Anwendungen in der Aquakultur, bei Medizinprodukten und der Wasserstoffreinigung gewinnen aufgrund von Fortschritten bei Membranmaterialien und -designs an Forschungs- und Entwicklungsfokus.

Nach Endverbraucherbranche: Gesundheitswesen wächst am schnellsten durch Biopharma-Expansion

Das industrielle Endverbrauchersegment hielt im Jahr 2025 einen Marktanteil von 45,22 % und umfasst chemische Fertigung, Öl und Gas, Metalle und Bergbau sowie Zellstoff und Papier, wo Membrane Contactors bei der Ammoniakstrippung aus Abwasser, der Prozesswasserentgasung und der Lösungsmittelrückgewinnung eingesetzt werden. Das Gesundheitswesen ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 6,33 % von 2026 bis 2031. Pharmazeutische und biotechnologische Einrichtungen in Nordamerika haben ihre Kapazitäten ausgebaut, unterstützt durch steigende Arzneimittelzulassungen. Investitionen zielen auf Erweiterungen in Indiana, neue Einrichtungen in Holly Springs und Entwicklungen in North Carolina ab. Diese Einrichtungen nutzen Membrane Contactors für Reinstwasserinjektionen und saubere Versorgungsanlagen. Die Genehmigung membranbasierter Wasserinjektionen durch das Europäische Arzneibuch hat die globale Einführung vorangetrieben und den Energieverbrauch sowie den Kesselwartungsaufwand reduziert. Im Lebensmittel- und Getränkesektor nutzen Brauereien, Erfrischungsgetränkeabfüller und Molkereien Membrane Contactors zur Steuerung gelöster Gase und zur Verhinderung von Oxidation und Verderb. Darüber hinaus übernehmen Branchen wie Energie, Elektronik, Textilien und Aquakultur zunehmend Membrantechnologien für Effizienz und Kosteneinsparungen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 40,28 % des Umsatzes 2025 und wird voraussichtlich mit einer CAGR von 6,56 % über 2026–2031 wachsen, da Chinas Vorstoß zur Nullflüssigkeitsableitung und seine Halbleiterexpansion die Nachfrage ankurbeln. DuPonts Übernahme von Sinochem RO Memtech zeigt die lokalisierte Modulproduktion, die Importzölle und Logistiksemissionen reduziert. In Japan beliefern führende Membranproduzenten lokale pharmazeutische und Display-Panel-Fertigungsanlagen mit Polyvinylidenfluorid-Fasern, gestützt durch robuste Qualitätssystemzertifizierungen.

In Nordamerika treibt die Expansion von Biopharmazeutika, Hochleistungsbatterien und Halbleiterfertigungsanlagen einen Anstieg der Nachfrage nach hochreinem Wasser an. Projekte von Genentech und Novo Nordisk steigern die Kapazität für Wasser für Injektionszwecke erheblich und nutzen mehrere Kontaktorbänke. Veolias bedeutendes Geschäft mit einer Chipfertigungsanlage im Mittleren Westen unterstreicht den Trend der wasserintensiven Rückverlagerung. Gleichzeitig verschärfen Überarbeitungen der US-amerikanischen Umweltschutzbehörde zu Nitraten die Abwasserstandards, was zu einem Anstieg von Ammoniakrückgewinnungssystemen führt.

Europa führt weiterhin bei Kohlenstoffabscheidungs- und Biomethan-Initiativen. Die Anzahl der operativen Kohlenstoffabscheidungs- und -speicherstandorte ist von 2024 bis 2025 erheblich gewachsen. Im Vereinigten Königreich ebnen die HyNet- und East-Coast-Cluster den Weg für langfristige Märkte für Membran-Kohlendioxidübertragungsgestelle. In Spanien hat das Königliche Dekret 1085/2024 PURON-Membranbioreaktor-Nachrüstungen angeregt, die biologische Behandlung mit Membranentgasung kombinieren, um Bewässerungswiederverwendungsstandards zu erfüllen.

Südamerika sowie der Nahe Osten und Afrika entwickeln sich zu neuen Grenzmärkten. Petrobras' schwimmende Produktions-, Lager- und Entladeprojekte sowie Saudi-Arabiens industrielle Abwasserwiederverwendungsinitiativen greifen auf Membranmodule zur Verwaltung von Sulfat und Ammoniak zurück. Herausforderungen wie Preissensitivität und mangelnde Serviceinfrastruktur bremsen jedoch die schnelle Expansion.

Wettbewerbslandschaft

Der Membrane Contactor Markt ist mäßig konzentriert. Diese multinationalen Unternehmen nutzen proprietäre Hohlfaser- und Spiralwickelpatente, gestützt durch umfangreiche globale Kundendienst-Netzwerke. In einem strategischen Schritt übernahm Parker Hannifin die Filtration Group in einem Geschäft, das seinen Filtrationsabsatz erheblich steigert und seine Aftermarket-Präsenz durch die Integration mit dem etablierten Servicenetzwerk der Filtration Group stärkt. Veolia zielt mit der Übernahme von Water Technologies auf erhebliche Kostensynergien ab und festigt damit seine Rolle bei der Durchführung von Projekten für Halbleiter- und Biomethan-Anlagen.

Führende Unternehmen im Membrane Contactor Markt

3M

DuPont

Alfa Laval

Asahi Kasei Corporation

Veolia Water Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Die Europäische Kommission hat die Richtlinie C(2026)662 verabschiedet, die die Nitratrichtlinie ändert. Diese Aktualisierung erlaubt RENURE-Düngemittel, einschließlich Ammoniumsulfat aus der Membran-Ammoniakstrippung, unter strengen Rückverfolgbarkeits- und Qualitätsstandards jährlich mehr als 170 kg Stickstoff pro Hektar zu überschreiten. Die Richtlinie beschleunigt die Einführung von Ammoniakrückgewinnungstechnologien, fördert die Düngemittelproduktion und treibt das Wachstum im Membrane Contactor Markt voran, insbesondere in der Tierhaltung und bei Anwendungen zur Abwasserbehandlung.

- November 2025: Parker Hannifin stimmte der Übernahme der Filtration Group für USD 9,25 Milliarden zu. Diese Übernahme erweiterte Parkers industrielles Filtrationsportfolio um USD 2 Milliarden Umsatz, eine EBITDA-Marge von 23,5 % und 85 % Aftermarket-Umsatz. Parker erwartet, bis zum dritten Jahr Synergien von USD 220 Millionen zu erzielen. Dieser Schritt stärkt Parkers Position im Membrane Contactor Markt und ermöglicht es, globale Nachrüstungs- und Servicemöglichkeiten zu nutzen.

Globaler Membrane Contactor Marktberichtsumfang

Ein Membrane Contactor ist ein Trenngerät, das eine mikroporöse oder nicht poröse Membran verwendet, um zwei Phasen – typischerweise Flüssigkeit und Gas – in engen Kontakt zu bringen, ohne sie zu vermischen. Er ermöglicht selektiven Massentransfer, wie das Entfernen gelöster Gase oder die Rückgewinnung flüchtiger Verbindungen, und verhindert dabei den Massenfluss. Diese Technologie wird in der Wasseraufbereitung, der Biogasaufbereitung und der Ammoniakrückgewinnung weit verbreitet eingesetzt und bietet kompaktes Design, hohe Effizienz und Skalierbarkeit.

Der Membrane Contactor Markt ist nach Membranmaterial, Modulkonfiguration, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Membranmaterial ist der Markt in Polypropylen (PP), Polytetrafluorethylen (PTFE), Polyvinylidenfluorid (PVDF) und sonstige unterteilt. Nach Modulkonfiguration ist der Markt in Hohlfaser, Flachbett und Spiralwickel unterteilt. Nach Anwendung ist der Markt in Wasser- und Abwasserbehandlung, Pharmazeutika und Biotechnologie, Lebensmittel- und Getränkeverarbeitung, chemische Verarbeitung, Stromerzeugung, Kohlenstoffabscheidung und Gasübertragung sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Industrie, Gesundheitswesen, Lebensmittel und Getränke, Energie und sonstige Branchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Membrane Contactor Markt in 19 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen (PP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylidenfluorid (PVDF) |

| Sonstige |

| Hohlfaser |

| Flachbett |

| Spiralwickel |

| Wasser- und Abwasserbehandlung |

| Pharmazeutika und Biotechnologie |

| Lebensmittel- und Getränkeverarbeitung |

| Chemische Verarbeitung |

| Stromerzeugung |

| Kohlenstoffabscheidung und Gasübertragung |

| Sonstige Anwendungen |

| Industrie |

| Gesundheitswesen |

| Lebensmittel und Getränke |

| Energie |

| Sonstige Branchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Membranmaterial | Polypropylen (PP) | |

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige | ||

| Nach Modulkonfiguration | Hohlfaser | |

| Flachbett | ||

| Spiralwickel | ||

| Nach Anwendung | Wasser- und Abwasserbehandlung | |

| Pharmazeutika und Biotechnologie | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Chemische Verarbeitung | ||

| Stromerzeugung | ||

| Kohlenstoffabscheidung und Gasübertragung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Industrie | |

| Gesundheitswesen | ||

| Lebensmittel und Getränke | ||

| Energie | ||

| Sonstige Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Membrane Contactor Markt?

Der Membrane Contactor Markt beläuft sich auf USD 426,13 Millionen und wird bis 2031 voraussichtlich USD 569,45 Millionen erreichen, mit einer CAGR von 5,97 % von 2026 bis 2031.

Welches Membranmaterial wächst am schnellsten?

PVDF wird voraussichtlich bis 2031 eine CAGR von 6,26 % verzeichnen, da es Säuren, Basen und Hochtemperaturreinigungen widersteht.

Warum gewinnen Spiralwickelmodule Marktanteile?

Ihre kompakte Geometrie lässt sich in bestehende Rohrleitungsgestelle einpassen und liefert in Nachrüstungsstudien 22 % höhere Massentransferraten und 78 % Energieeinsparungen.

Was ist der wichtigste Treiber in der Getränkeverarbeitung?

Gehalte an gelöstem Sauerstoff unter 20 ppb werden ohne Aromaverlust oder große Türme erreicht, was den Ertrag verbessert und die Energiekosten senkt.

Wie werden Ammoniakrückgewinnungsvorschriften die Nachfrage beeinflussen?

Die EU-Richtlinie C(2026)662 monetarisiert zurückgewonnenes Ammoniumsulfat und beschleunigt die Einführung der Membranstrippung in der Tierhaltung und bei industriellen Abwasserströmen.

Seite zuletzt aktualisiert am: