Größe und Marktanteil des asiatisch-pazifischen Einlagenfolien-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

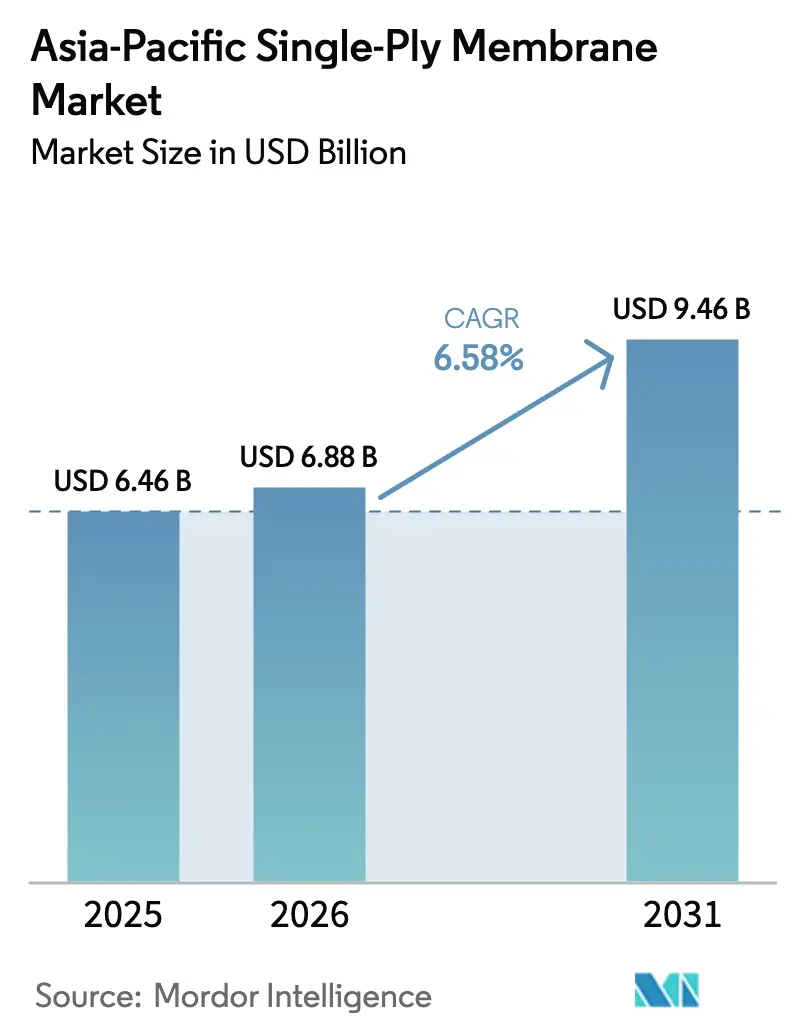

| Marktgröße im Basisjahr (2025) | 6.46 Milliarden US-Dollar |

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 9.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Einlagenfolien-Marktes durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Einlagenfolien-Marktes wird voraussichtlich von USD 6,46 Milliarden im Jahr 2025 und USD 6,88 Milliarden im Jahr 2026 auf USD 9,46 Milliarden bis 2031 anwachsen, was einer CAGR von 6,58 % zwischen 2026 und 2031 entspricht. Infrastrukturinvestitionen in China, Vietnam und Indonesien treiben weiterhin die Nachfrage nach Brücken, Tunneln und Deponien an. Gleichzeitig beschleunigen Netto-Null-Gebäudecodes in Indien und Japan die Einführung von Kühldächern und lenken die Ausgaben in Richtung weißer thermoplastischer Polyolefin (TPO)- und Ethylen-Propylen-Dien-Monomer (EPDM)-Dachmaterialien. Rechenzentrumsbetreiber in Singapur, Mumbai und Jakarta schreiben zunehmend Membransysteme mit vierstündigen Aushärtungsfenstern vor, um Kühlausfallzeiten zu minimieren. Die wärmegeschweißten Nähte von TPO erfüllen diese Anforderungen effektiver als mit dem Brenner aufgebrachte modifizierte Bitumenplatten. Der Trend zu werksgeschweißten Produkten gewinnt an Dynamik, da sich modulare Baustandards ausweiten. So haben beispielsweise Hongkongs öffentliches Wohnungsbauprogramm für modulare integrierte Konstruktion (MiC) und Chinas 30-%-Vorfabrikationsmandat die Arbeit vor Ort um 30 % reduziert und die Fehlerquoten auf unter 2 % gesenkt. Allerdings übt ein volatiler Polyolefin-Rohstoffzyklus, der zwischen Januar 2024 und Dezember 2025 voraussichtlich um 22 % steigen wird, Druck auf die Bruttomargen aus. Trotzdem helfen vertikale Integrationsstrategien von Unternehmen wie Sika, Oriental Yuhong und Dow diesen Marktführern, Kostendruck abzumildern und einen Wettbewerbsvorteil gegenüber kleineren Extrudeuren zu wahren.

Wichtigste Erkenntnisse des Berichts

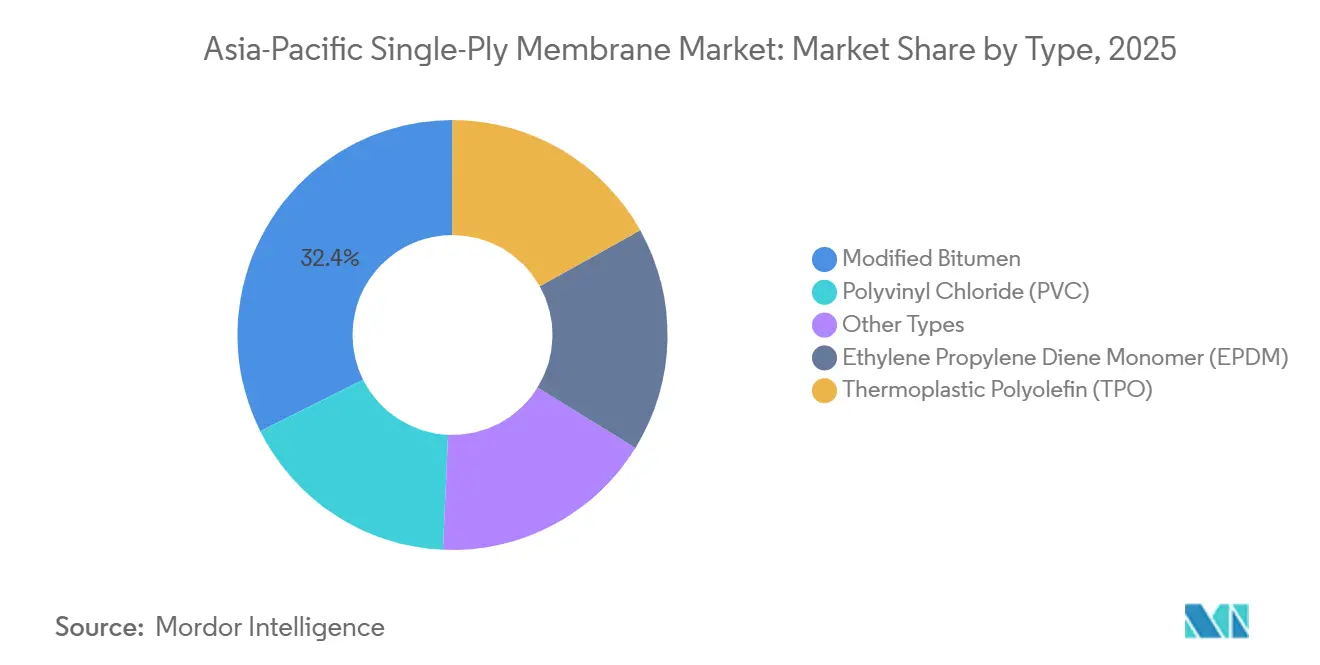

- Nach Typ entfiel auf modifiziertes Bitumen im Jahr 2025 ein Marktanteil von 32,38 % am asiatisch-pazifischen Einlagenfolien-Markt, während thermoplastisches Polyolefin (TPO) bis 2031 mit einer CAGR von 8,41 % wächst.

- Nach Anwendung entfiel auf Infrastruktur (Brücken, Tunnel, Deponien) im Jahr 2025 ein Marktanteil von 50,72 % am asiatisch-pazifischen Einlagenfolien-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,72 % wachsen.

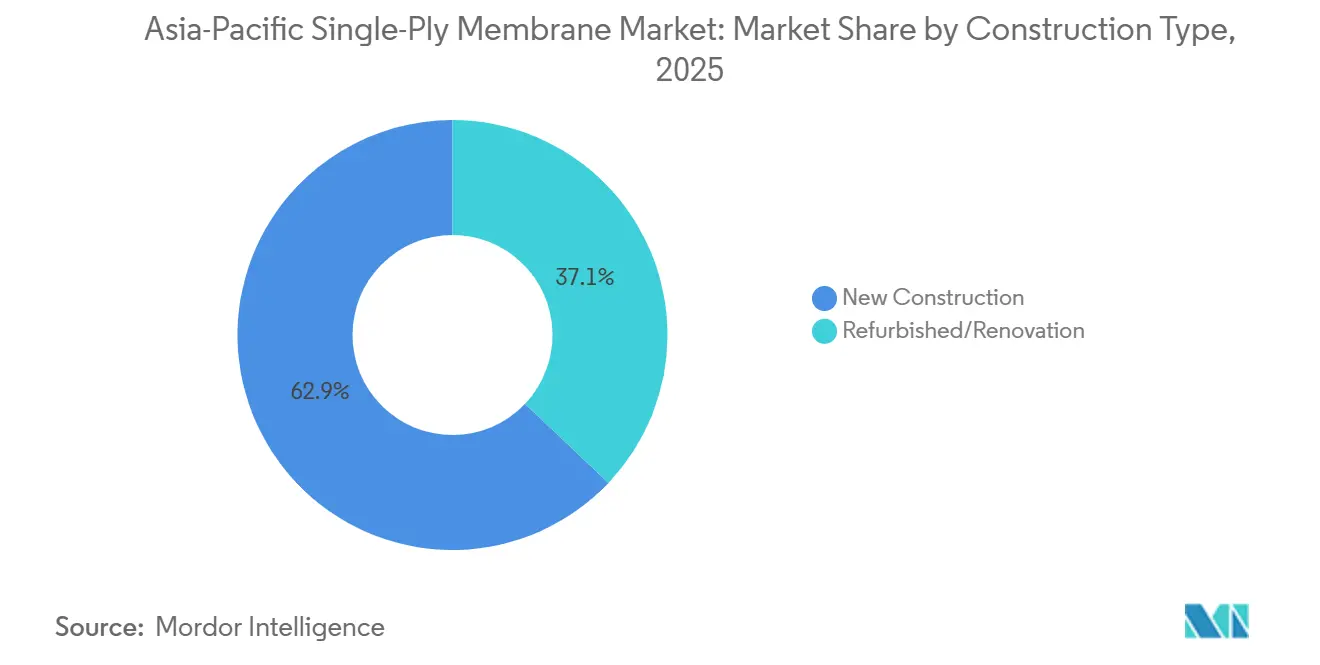

- Nach Bautyp entfiel auf Neubau im Jahr 2025 ein Marktanteil von 62,92 % am asiatisch-pazifischen Einlagenfolien-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,77 % wachsen.

- Nach Geografie absorbierte China im Jahr 2025 einen Marktanteil von 69,96 % am asiatisch-pazifischen Einlagenfolien-Markt und wird voraussichtlich bis 2031 eine CAGR von 7,31 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Einlagenfolien-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Gebäudeenergiecodes treibt die Einführung von Kühldächern voran | +1.8% | Indien, Japan, China, mit Ausstrahlungseffekten auf Singapur und Südkorea | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Dachsanierungszyklus in der gewerblichen Immobilienwirtschaft | +1.5% | Indien, Japan, Südkorea, mit frühen Gewinnen in Mumbai, Tokio, Seoul | Kurzfristig (≤ 2 Jahre) |

| Staatliche Netto-Null-Mandate fördern reflektierende Membranen | +1.3% | APAC-Kernregion (China, Indien, Japan), ausgedehnt auf ASEAN-6 | Langfristig (≥ 4 Jahre) |

| Modularer Bau steigert die Nachfrage nach werksgeschweißten Rollen | +1.0% | China, Indien, Vietnam, mit Pilotprojekten in Malaysia und Thailand | Mittelfristig (2–4 Jahre) |

| Boom der Rechenzentrumskapazität erfordert Dachsysteme mit geringen Ausfallzeiten | +0.9% | Singapur, Indien, Indonesien, Japan, mit konzentrierter Nachfrage in Jurong, Mumbai, Jakarta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Gebäudeenergiecodes treibt die Einführung von Kühldächern voran

Verbindliche Kühldach-Schwellenwerte wandeln Energieeffizienzziele in durchsetzbare Beschaffungskriterien um und begünstigen hochreflektierende TPO- und PVC-Membranen. Indiens Energieeinsparungsgebäudecode 2024 schreibt einen SRI ≥ 78 für Flachdächer in neun Klimazonen vor und schließt damit dunkles modifiziertes Bitumen effektiv von Neubauprojekten in Städten wie Chennai, Hyderabad und Kolkata aus[1]Büro für Energieeffizienz Indien, "Energieeinsparungsgebäudecode 2024," beeindia.gov.in. Japans überarbeitetes Gebäudeenergieeffizienzgesetz, das ab April 2025 gilt, verpflichtet Nichtwohngebäude mit mehr als 300 m² zur Einhaltung von Passivkühlstandards und treibt EPDM-Nachrüstungen in Bürogebäuden in Tokio und Osaka voran. In China verknüpft die Aktualisierung von GB 50189 steuerliche Anreize für grünes Bauen mit reflektierenden Dächern und beschleunigt die TPO-Einführung in Städten wie Shenzhen und Guangzhou. Singapurs Green Mark 2024 vergibt Bonuspunkte für Dächer mit einem gealterten SRI ≥ 63 und gleicht seine Standards mit den Benchmarks von California Title 24 an. Insgesamt wird erwartet, dass diese Vorschriften den Marktanteil nicht-reflektierender Membranen in den wichtigsten asiatisch-pazifischen Ballungsräumen bis 2028 um schätzungsweise 18–22 % reduzieren.

Beschleunigung des Dachsanierungszyklus in der gewerblichen Immobilienwirtschaft

Alternde Gebäudebestände in Japan, Südkorea und Indien verkürzen die Dachsanierungszyklen von 25–30 Jahren auf 18–22 Jahre, da Immobilieneigentümer Energieeinsparungen gegenüber Lebensdauerverlängerungen priorisieren. Indiens gewerblicher Renovierungsmarkt erreichte im Jahr 2025 INR 45.000 Crore (USD 5,3 Milliarden), wobei 45 % der Mietverträge renovierte Immobilien betrafen. Japanische Entwickler haben Nachrüstungen beschleunigt, um dem Effizienzgesetz vom April 2025 zu entsprechen, trotz eines Rückgangs der Neubaubeginne um 7,1 % im Oktober 2024. In Südkorea nutzten Immobilieneigentümer in Seoul und Busan KRW 2,5 Billionen (USD 1,9 Milliarden) an zinsgünstigen Darlehen für Wohnungsmodernisierungen mit Schwerpunkt auf reflektierenden Dächern. In Singapur sanieren Vermieter proaktiv erstklassige Immobilien wie das Marina Bay Financial Centre bis zu acht Jahre vor dem Zeitplan, um Green Mark Platinum-Zertifizierungen aufrechtzuerhalten. Die Dachsanierung entwickelt sich von einer reaktiven Maßnahme zu einer proaktiven Investition in Umwelt, Soziales und Unternehmensführung (ESG) und erzielt Mieterhöhungen von 12–15 % in nachhaltigkeitsorientierten Märkten.

Staatliche Netto-Null-Mandate fördern reflektierende Membranen

Netto-Null-Verpflichtungen integrieren Kühldachanforderungen in öffentliche Beschaffungsrichtlinien und schaffen eine Basalnachfrage nach reflektierenden Membranen. Chinas Netto-Null-Fahrplan für 2060 schreibt vor, dass alle neuen öffentlichen Gebäude bis 2030 netto-null-bereit sein müssen, was reflektierende Dächer in 14 Provinzhauptstädten erfordert. Indiens Nationales Grünes Bauprogramm bietet 10 % schnellere Genehmigungsverfahren für Projekte mit SRI-konformen Dächern und verkürzt die Umsatzzyklen der Entwickler um sechs bis acht Wochen. Japan hat bis 2030 JPY 2 Billionen (USD 13,3 Milliarden) für die Dekarbonisierung von Gebäuden bereitgestellt, wobei 18 % der Mittel auf Passivkühltechnologien einschließlich reflektierender Membranen entfallen. Südkoreas Kohlenstoffneutrales Szenario 2050 zielt darauf ab, dass 70 % der neuen Gewerbedächer bis 2035 einen Albedo-Wert ≥ 0,65 erreichen. Strafen bei Nichteinhaltung, die zwischen 5–12 % des Projektwertes liegen, positionieren reflektierende Membranen als notwendige Risikominderungsmaßnahme und nicht als optionale Aufrüstung.

Modularer Bau steigert die Nachfrage nach werksgeschweißten Rollen

Der Aufstieg der Vorfabrikation verlagert das Membranschweißen von der Arbeit vor Ort in kontrollierte Fabrikumgebungen, reduziert Fehler und beschleunigt Bauzeitpläne. Hongkongs MiC-Programm lieferte 2025 5.000 öffentliche Wohneinheiten unter Verwendung werksgebundener TPO-Schichten und eliminierte die Notwendigkeit von Brennerarbeiten. In China hat ein Mandat für 30 % vorgefertigte Inhalte in neuen städtischen Wohngebäuden bis 2025 Unternehmen wie Oriental Yuhong dazu veranlasst, selbstklebende TPO-Rollen für modulare Dachpaneele zu vermarkten. Vietnams Sechs-Straßen-Schnellstraßenprojekt im Wert von VND 32.200 Milliarden (USD 1,3 Milliarden) verwendet werksgeschweißtes EPDM auf vorgefertigten Brückendecks, um enge Monsun-Bauzeitpläne einzuhalten. Das Werksschweißen hat die Nahtversagensraten von 8–12 % auf unter 2 % gesenkt, eine entscheidende Verbesserung für modulare Auftragnehmer, die jahrzehntelange Garantien anbieten. Diese strukturelle Verschiebung in der Baulogistik treibt das Wachstum im asiatisch-pazifischen Einlagenfolien-Markt voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polyolefin- und Weichmacherpreise | -1.2% | Global, mit akutem Druck in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung von PVC und Phthalaten | -0.8% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf ASEAN-6 | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren in Tier-2-Städten des asiatisch-pazifischen Raums | -0.6% | Indien (Visakhapatnam, Coimbatore), Vietnam (Da Nang), Indonesien (Surabaya), Thailand (Chiang Mai) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polyolefin- und Weichmacherpreise

Rohölbedingte Polypropylenpreisschwankungen von 22 % zwischen Januar 2024 und Dezember 2025 reduzierten die Bruttomargen nicht-integrierter TPO-Extruder um 3–5 Prozentpunkte. Die Weichmacherkosten für die PVC-Membranproduktion stiegen im zweiten Quartal 2025 um 18 %, nachdem China vier Phthalate in seine RoHS-Beschränkungsliste aufgenommen hatte[2]Ministerium für Industrie und Informationstechnologie China, "RoHS 2026 Änderung," miit.gov.cn. Dows Silikonexpansion in Zhangjiagang zielt darauf ab, phthalatfreie Alternativen bereitzustellen; die für die Feldvalidierung erforderlichen 18–24 Monate verzögern jedoch die breitere kommerzielle Einführung. Kleinere Produzenten in Vietnam und Indonesien, denen Absicherungsmechanismen fehlen, implementierten nachgelagerte Preiserhöhungen von 12–15 %, was zu Projektverzögerungen bei kostensensiblen Infrastrukturausschreibungen führte. Diese Marktdynamiken haben vertikale Integrationsstrategien beschleunigt, wie Sikas Harzakquisition und Oriental Yuhongs Einstieg in die Bitumenraffination. Diese Ansätze helfen, die Volatilität der Inputkosten abzumildern und die Marktpositionen im asiatisch-pazifischen Einlagenfolien-Segment zu stärken.

Regulatorische Überprüfung von PVC und Phthalaten

Strengere chemische Sicherheitsvorschriften schränken die Formulierungsoptionen für PVC-Platten ein. Chinas RoHS-Änderung vom Januar 2026 verbietet DEHP, DBP, BBP und DIBP in elektrischen Installationen, einschließlich gebäudeintegrierter Photovoltaik-Membranen. Im Jahr 2024 klassifizierte Japan drei Phthalate als spezifizierte chemische Substanzen und begrenzte deren zulässigen Gehalt auf 0,1 Gewichtsprozent. Südkoreas K-REACH verlangt nun eine Lebenszyklusdokumentation für Weichmacher in Bauqualität, was Compliance-Kosten von KRW 80–120 Millionen (USD 60.000–90.000) pro Produktlinie verursacht. Nicht harmonisierte regulatorische Schwellenwerte zwingen Hersteller, regionsspezifische SKUs zu pflegen, was Skaleneffekte untergräbt. Während der bestehende PVC-Dachbestand, der etwa 25–30 % des regionalen Bestands ausmacht, Nachrüstmöglichkeiten für EPDM- oder TPO-Membranen bietet, sehen sich neue PVC-Produkteinführungen zunehmenden regulatorischen Einschränkungen gegenüber, was einen moderaten negativen Einfluss auf den asiatisch-pazifischen Einlagenfolien-Markt ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: TPO überholt veraltetes Bitumen

Modifiziertes Bitumen entfiel im Jahr 2025 auf 32,38 % des Marktanteils am asiatisch-pazifischen Einlagenfolien-Markt, während TPO bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen wird. Infrastrukturkäufer bevorzugen weiterhin brenneraufgebrachtes Bitumen für Frost-Tau-Brücken gemäß Chinas Beschaffungsstandards für die Neue Seidenstraße. Andererseits setzen Rechenzentrumskunden zunehmend auf wärmegeschweißtes TPO, das ≤ 0,5 % Nahtversagensziele und vierstündige Aushärtungsfenster erfüllt und seine Einführung in Singapur, Jakarta und Mumbai vorantreibt. EPDM hält einen Marktanteil im mittleren Zehnerbereich und wird von Tokioter Renovierern wegen seiner geschlossenzelliger Widerstandsfähigkeit gegen taifungetriebenen Regen bevorzugt. Das Wachstum von PVC wird durch Chinas Phthalatverbot gehemmt, obwohl Hochhauswohnungsentwickler in Singapur seine Schweißbarkeit in Bereichen schätzen, in denen Brennerflammen verboten sind.

Die Dominanz von modifiziertem Bitumen bei Brücken und Tunneln wird voraussichtlich schrittweise abnehmen, mit einer Reduzierung von 4–6 Prozentpunkten bis 2029, wenn Indiens SRI-Schwellenwert vollständig umgesetzt ist. Die Marktpräsenz von EPDM stärkt sich aufgrund Japans Konjunkturprogramm für Nachrüstungsenergieeffizienz, während PVC-Lieferanten darum wetteifern, phthalatfreie Weichmacher vor Chinas Frist im Januar 2026 zu qualifizieren.

Nach Anwendung: Infrastruktur verankert das Umsatzwachstum

Infrastruktur entfiel im Jahr 2025 auf 50,72 % des Marktanteils am asiatisch-pazifischen Einlagenfolien-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,72 % wachsen. Vietnams USD 4,1 Milliarden Vung Tau-Can Gio-Brücke verwendet modifiziertes Bitumen für Salzwasserdecks, während Thailand und Laos im Dezember 2025 eine 1.350 Meter lange Spannweite fertigstellten, die mit EPDM an Dehnungsfugen abgedichtet wurde. Indonesiens Trans-Sumatra-Mautstraße erfordert Membranen für 180 Brücken und 14 Tunnel, wobei Oriental Yuhong darauf abzielt, diese Projekte über seine Werke in Südostasien zu beliefern.

Gewerbliche Immobilien halten einen Marktanteil im mittleren Zwanzigerbereich, unterstützt durch Indiens INR 45.000 Crore Renovierungswelle, die dunkles Bitumen durch reflektierendes TPO ersetzt, um HVAC-Lasten um bis zu 20 % zu reduzieren. Das Wachstum im Wohnbereich bleibt aufgrund der Dominanz von Schrägdachziegeln bei Einfamilienhäusern begrenzt, obwohl Hochhauswohnungen in Hongkong und Singapur TPO-Terrassen einführen, um Green Mark-Standards zu erfüllen. Industriekäufer wie Pharmaunternehmen schreiben weiterhin PVC wegen seiner chemikalienbeständigen Eigenschaften vor. Der asiatisch-pazifische Einlagenfolien-Markt spiegelt somit einen doppelten Trend wider: Infrastrukturprojekte erhalten die Bitumennachfrage aufrecht, während energiebewusste Gewerbesegmente die TPO-Einführung vorantreiben.

Nach Bautyp: Neubau dominiert trotz Nachrüstungsrückenwind

Neubau erfasste im Jahr 2025 einen Marktanteil von 62,92 % am asiatisch-pazifischen Einlagenfolien-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 6,77 % wachsen. Indonesiens Nusantara-Hauptstadt schreibt netto-null-bereite Konstruktion vor und bevorzugt werksgeschweißtes TPO gegenüber brenneraufgebrachtem Bitumen. Chinas 30-%-Vorfabrikationsregel gewährleistet eine hohe Kapazitätsauslastung der Rollenlagerhaltungswerke. Renovierung, obwohl kleiner im Umfang, beschleunigt sich mit einer CAGR von 6,3 % aufgrund verschärfter Energiecodes in Tokio, Seoul und Sydney, was frühe Dacherneuerungen veranlasst.

Renovierte Immobilien haben längere Verkaufszyklen, da Mieter während phasenweiser Installationen vor Ort bleiben. Erstklassige Büros in Singapurs Marina Bay wurden jedoch acht Jahre früher neu bedacht, um Green Mark Platinum-Zertifizierungen aufrechtzuerhalten. Südkoreas KRW 2,5 Billionen Darlehensprogramm unterstützt reflektierende Bedachung für Wohnblöcke zur Reduzierung der sommerlichen Kühllasten. Lieferanten passen ihre Portfolios entsprechend an: Sikas 35 chinesische Einrichtungen konzentrieren sich auf hochvolumige TPO-Platten für Neubauten, während sein Singapur-Hub geruchsarme Flüssigkeiten für Nachrüstungen in bewohnten Gebäuden entwickelt und so einen ausgewogenen Beitrag zum asiatisch-pazifischen Einlagenfolien-Markt sicherstellt.

Geografische Analyse

China hielt im Jahr 2025 einen Marktanteil von 69,96 % am asiatisch-pazifischen Einlagenfolien-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 7,31 % wachsen. Dieses Wachstum wird durch Infrastrukturprojekte der Neuen Seidenstraße und inländische Marktführer wie Oriental Yuhong angetrieben, das im Jahr 2024 einen Umsatz von RMB 40,1 Milliarden (USD 5,5 Milliarden) über 50 Einrichtungen erzielte. Anreize für reflektierende Dächer gemäß GB 50189 steigern die Nachfrage in Büroparks in Shenzhen und Guangzhou, obwohl die gesamte Bautätigkeit laut Sikas 9-Monats-Update 2025 im mittleren einstelligen Bereich zurückging. Chinas Phthalatverbot vom Januar 2026 stellt PVC-Lieferanten vor Herausforderungen, sofern sie keine phthalatfreien Weichmacher einsetzen. Vorfabrikationsmandate unterstützen zudem die werksgeschweißte Membranproduktion und erhalten Chinas dominante Marktposition aufrecht.

Indiens Nachfrage wird durch einen 8–10 GW Rechenzentrumsfahrplan und einen INR 45.000 Crore Dachsanierungsrückstand angetrieben. Der Energieeinsparungsgebäudecode 2024 schreibt SRI ≥ 78 in neun Zonen vor und schafft damit effektiv dunkle Bitumendächer in Städten wie Mumbai, Chennai und Hyderabad ab. Holcims Partnerschaft mit Tata Steel integriert die Membranversorgung in Lagerrahmen und nutzt Indiens Logistikwachstum. Gleichzeitig treibt ein Fachkräftemangel in Visakhapatnam die Nachfrage nach selbstklebenden TPO-Platten voran, die die Abhängigkeit von qualifizierten Installateuren reduzieren.

Japan und Südkorea verzeichnen eine robuste Nachrüstungsaktivität. Japans Energiecode vom April 2025 hat die EPDM- und TPO-Einführung in Tokioter Hochhäusern angeregt, trotz eines Rückgangs der Neubaubeginne um 7,1 % im Oktober 2024. Südkoreas KRW 2,5 Billionen Renovierungskonjunkturprogramm unterstützt reflektierende Dächer, die Albedo-0,65-Ziele erfüllen. Küstenregionen, die anfällig für Taifune sind, bevorzugen EPDM wegen seiner überlegenen Wasserbeständigkeit.

Vietnams VND 32.200 Milliarden Schnellstraßenprojekt und die USD 4,1 Milliarden Vung Tau-Can Gio-Brücke treiben die Nachfrage nach Bitumen und EPDM an. Indonesiens Trans-Sumatra-Mautstraße und Nusantara-Hauptstadtprojekte umfassen Kühldachanforderungen, von denen TPO-Lieferanten profitieren. Malaysias MRT3- und Pan-Borneo-Projekte steigern die Nachfrage nach flüssig aufgebrachten Membranen für komplexe Geometrien. Australien, Neuseeland und die Philippinen tragen kleinere Marktanteile bei, wobei Australiens Arbeitskräftemangel die Einführung selbstklebender Systeme beschleunigt.

Wettbewerbslandschaft

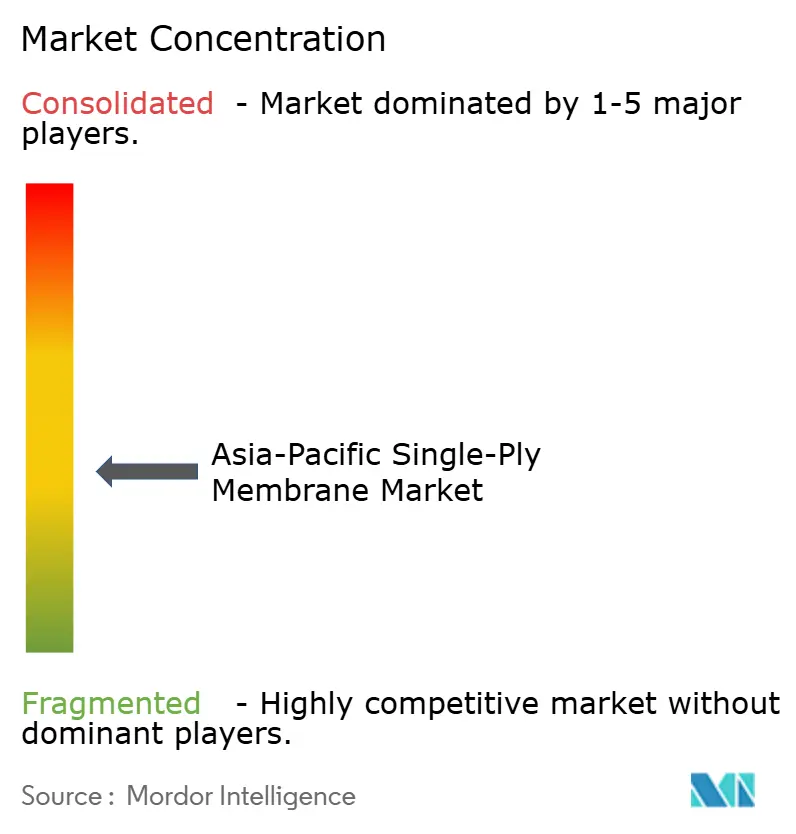

Der asiatisch-pazifische Einlagenfolien-Markt ist mäßig fragmentiert, wobei die fünf größten Unternehmen im Jahr 2025 zusammen einen Marktanteil von 52 % halten. Brookfields USD 5,8 Milliarden Übernahme von Johns Manville im Dezember 2024 unterstreicht das Interesse von Private Equity an Dachdeckungs-Cashflows und bringt nordamerikanisches F&E-Know-how nach Asien für lokalisierte Formulierungen. Sika erweiterte sich im Januar 2025 auf 35 Einrichtungen in der asiatisch-pazifischen Region, reduzierte die TPO-Lieferzeiten auf drei bis fünf Tage für südostasiatische Auftragnehmer und erzielte 2025 ein Volumenwachstum von 12 %. Holcims Zusammenarbeit mit Tata Steel umgeht Händler und erzielt eine zusätzliche Marge von 8–10 % bei Lagerprojekten.

Oriental Yuhongs Netzwerk aus 50 Werken bietet Rohstoffabsicherung und mildert die Auswirkungen von 22 % Polypropylenpreisschwankungen im Jahr 2025. GAFs SeamShield-Induktionsschweißtechnologie reduziert Nahtversagen auf unter 2 %, ein entscheidender Faktor für hyperscale Rechenzentren, bei denen Ausfallkosten USD 10.000 pro Stunde übersteigen. Dows Silikonanlage in Zhangjiagang produziert phthalatfreie Weichmacher, die für die PVC-Konformität mit Chinas Vorschriften vom Januar 2026 unerlässlich sind. Kleinere Unternehmen wie Joaboa Technology und Jiangsu Canlon konzentrieren sich auf Gründach- und Photovoltaik-Membranen, verfügen jedoch nicht über regionale Vertriebsnetze, was ihren Markteinfluss begrenzt. Die Einhaltung von ISO 9001- und ASTM D6878-Standards ist nun eine Basisanforderung, wobei die Differenzierung zunehmend auf Installationsgeschwindigkeit, Reflexionsvermögenserhalt und Rohstoffresilienz basiert.

Marktführer im asiatisch-pazifischen Einlagenfolien-Markt

Sika AG

Carlisle Companies Inc.

Oriental Yuhong

Soprema Group

Jiangsu Canlon Building Materials Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sika AG übernahm Elmich Pte Ltd, einen in Singapur ansässigen Anbieter nachhaltiger städtischer Begrünungs- und Gründachlösungen. Diese Übernahme stärkte Sikas Einlagenfolien-Portfolio in der asiatisch-pazifischen Region und erweiterte seine Kapazitäten für Gewerbe- und Wohngebäude.

- Januar 2025: Sika AG eröffnete zwei Werke in Singapur und Xi'an. Diese Einrichtungen erhöhten die regionale Kapazität und reduzierten die Lieferzeiten für TPO-Einlagenfolien auf drei bis fünf Tage.

Berichtsumfang des asiatisch-pazifischen Einlagenfolien-Marktes

Einlagenfolien sind flexible und leichte Platten aus synthetischen Polymeren wie PVC und TPO oder Gummi wie EPDM. Diese Materialien werden hauptsächlich zur Abdichtung von Flach- oder Flachdächern mit geringer Neigung verwendet. Sie bieten Langlebigkeit, UV-Beständigkeit und können mittels mechanischer Befestigung, Vollverklebung oder Ballastierung installiert werden.

Der asiatisch-pazifische Einlagenfolien-Markt ist nach Typ, Anwendung, Bautyp und Geografie segmentiert. Nach Typ ist der Markt in modifiziertes Bitumen, Ethylen-Propylen-Dien-Monomer (EPDM), thermoplastisches Polyolefin (TPO), Polyvinylchlorid (PVC) und sonstige Typen segmentiert. Nach Anwendung ist der Markt in Infrastruktur (Brücken, Tunnel, Deponien), Wohngebäude, Gewerbe sowie Industrie und institutionelle Einrichtungen segmentiert. Nach Bautyp ist der Markt in Neubau und Sanierung/Renovierung segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Einlagenfolien in 8 Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Modifiziertes Bitumen |

| Ethylen-Propylen-Dien-Monomer (EPDM) |

| Thermoplastisches Polyolefin (TPO) |

| Polyvinylchlorid (PVC) |

| Sonstige Typen |

| Infrastruktur (Brücken, Tunnel, Deponien) |

| Wohngebäude |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Neubau |

| Sanierung/Renovierung |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Vietnam |

| Thailand |

| Malaysia |

| Übriges Asien-Pazifik |

| Nach Typ | Modifiziertes Bitumen |

| Ethylen-Propylen-Dien-Monomer (EPDM) | |

| Thermoplastisches Polyolefin (TPO) | |

| Polyvinylchlorid (PVC) | |

| Sonstige Typen | |

| Nach Anwendung | Infrastruktur (Brücken, Tunnel, Deponien) |

| Wohngebäude | |

| Gewerbe | |

| Industrie und institutionelle Einrichtungen | |

| Nach Bautyp | Neubau |

| Sanierung/Renovierung | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Malaysia | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Einlagenfolien-Markt?

Der asiatisch-pazifische Einlagenfolien-Markt beläuft sich im Jahr 2026 auf USD 6,88 Milliarden und ist auf dem Weg, bis 2031 USD 9,46 Milliarden zu erreichen.

Welcher Typ wächst bis 2031 am schnellsten?

Thermoplastisches Polyolefin (TPO) ist der am schnellsten wachsende Typ mit einer CAGR von 8,41 % bis 2031, angetrieben durch Kühldachcodes und Installation mit geringen Ausfallzeiten.

Warum sind reflektierende Dächer im asiatisch-pazifischen Raum wichtig?

Verschärfte Energiecodes in Indien, Japan, China und anderen Ländern schreiben hohe SRI-Werte vor, wodurch reflektierende Membranen für die Einhaltung von Vorschriften und zur Senkung der Kühllasten unerlässlich sind.

Welches Anwendungssegment führt die Nachfrage im Jahr 2025 an?

Infrastrukturanwendungen wie Brücken und Tunnel machen im Jahr 2025 50,72 % des Umsatzes aus.

Seite zuletzt aktualisiert am: