Keramikmembranen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.62 Milliarden US-Dollar |

| Marktgröße (2031) | 14.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

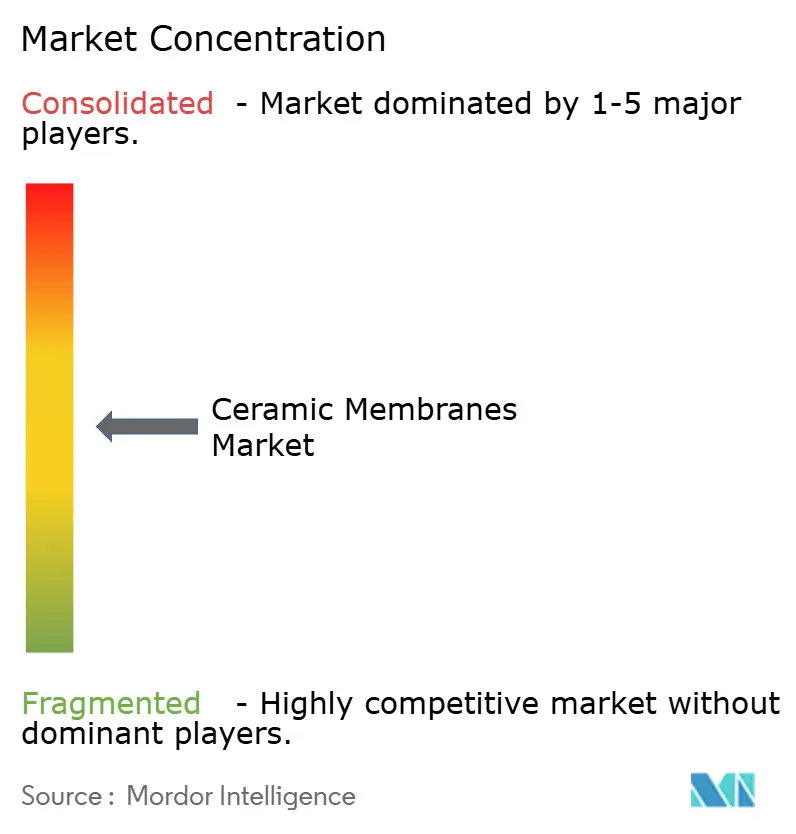

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Keramikmembranen Marktanalyse von Mordor Intelligence

Die Größe des Keramikmembranen Marktes wird voraussichtlich von USD 8,84 Milliarden im Jahr 2025 auf USD 9,62 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,68 Milliarden erreichen, mit einer CAGR von 8,82 % über den Zeitraum 2026–2031. Die zunehmende Akzeptanz folgt drei konvergierenden Strömungen: Versorgungsunternehmen ersetzen alternde polymere Systeme, um strengere Nährstoffableitungsgrenzwerte einzuhalten, Molkereiprozessoren wechseln zu Aluminiumoxid- und Titandioxidröhren, um den Energieverbrauch bei der Proteinkonzentration zu senken, und asiatische Halbleiterfabriken installieren Siliziumkarbidmodule zur Wiederaufbereitung von Reinstwasser aus der chemisch-mechanischen Planarisierung. Parallel dazu fördern regionale Inhaltsvorschriften in China und Indien die heimische Produktion, während Europas bevorstehende PVDF-Beschränkungen die Spezifikationen in Richtung vollständig anorganischer Membranen verschieben. Saudi-Arabien hat mit umfangreichen Nachrüstungen der Vorbehandlung in Entsalzungsanlagen begonnen und bestätigt damit den Wert der Technologie in aggressiven, hochsalinen Strömen. Zusammengenommen verschaffen diese Verschiebungen dem Keramikmembranen Markt eine belastbare zweistellige Nachfrageentwicklung, selbst während polymere Wettbewerber Nischen mit niedrigem Gesamtlösungsgehalt verteidigen.

Wichtigste Erkenntnisse des Berichts

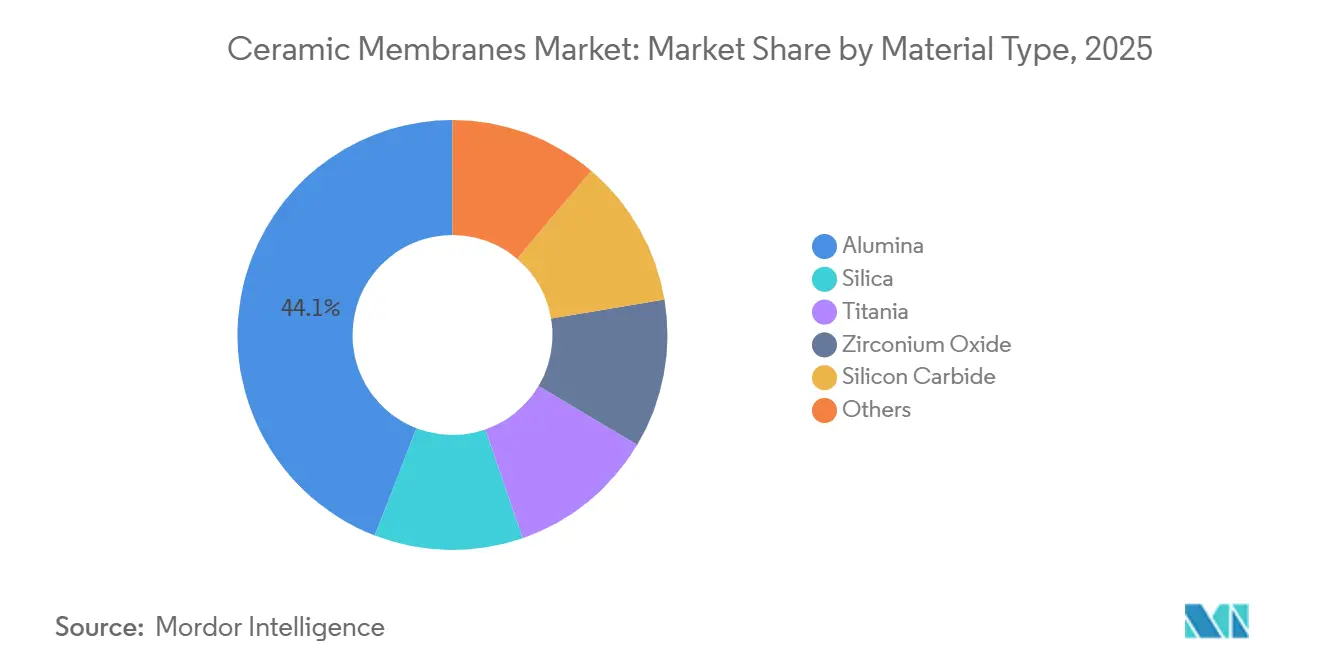

- Nach Materialtyp erfasste Aluminiumoxid im Jahr 2025 einen Marktanteil von 44,12 % am Keramikmembranen Markt, während Titandioxidvarianten bis 2031 mit einer CAGR von 9,80 % wachsen sollen.

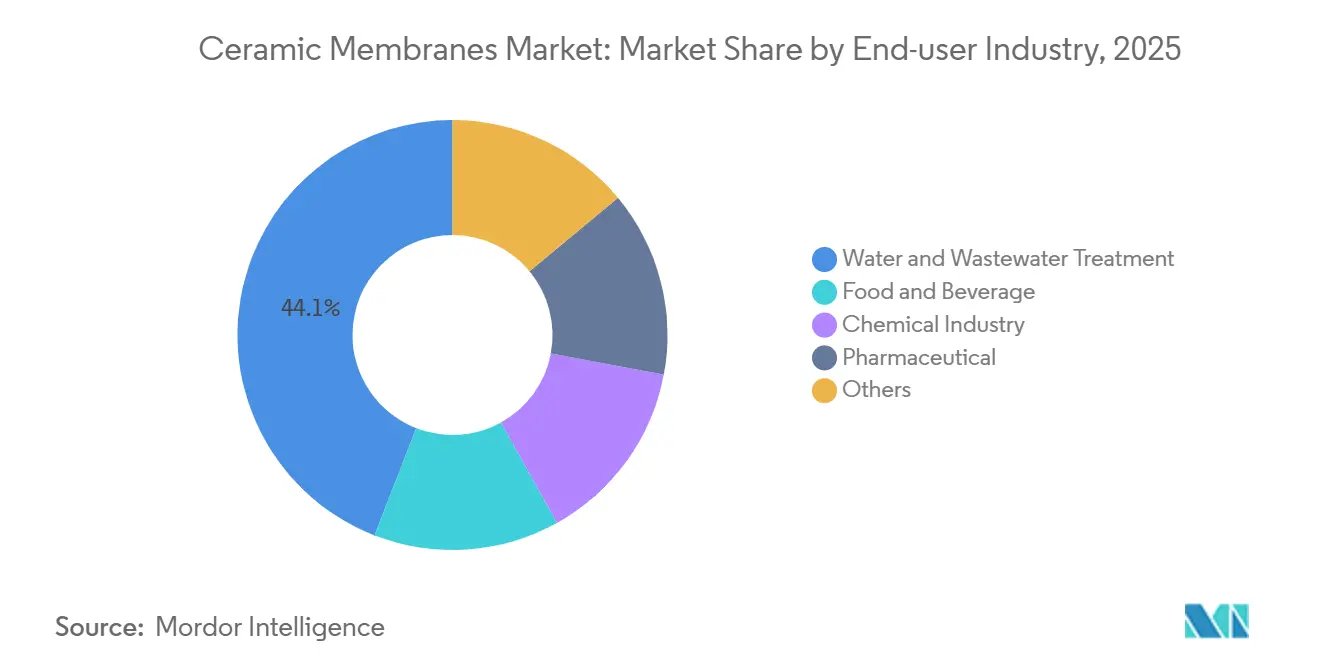

- Nach Endverbraucherbranche führte die Wasser- und Abwasserbehandlung im Jahr 2025 mit einem Umsatzanteil von 44,10 %, während die Lebensmittel- und Getränkeverarbeitung bis 2031 mit einer CAGR von 9,65 % wachsen soll.

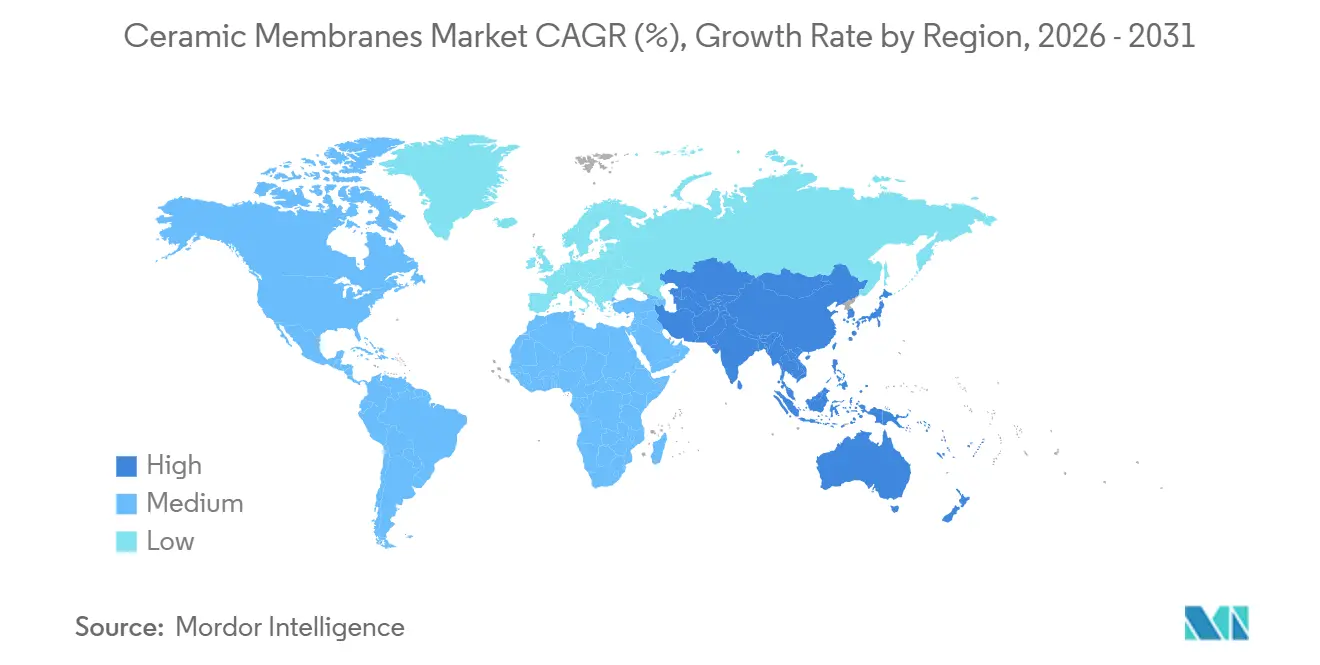

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 52,98 % an der Größe des Keramikmembranen Marktes, und die Region wächst bis 2031 mit einer CAGR von 10,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Keramikmembranen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Infrastruktur für Wasser- und Abwasserbehandlung | +2.8% | Global, Schwerpunkt in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Strenge weltweite Vorschriften für industrielle Abwassereinleitungen | +2.1% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Längere Lebensdauer und niedrigere Lebenszykluskosten im Vergleich zu polymeren Membranen | +1.6% | Global, frühe Akzeptanz in EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Milch- und Getränkeproteinkonzentrationsprozessen | +1.4% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausstehende PVDF-basierte Membranbeschränkungen fördern die Akzeptanz von Keramikmembranen | +0.9% | EU-Kernbereich, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Infrastruktur für Wasser- und Abwasserbehandlung

Regierungen in Schwellenländern finanzieren dezentralisierte Systeme, die mit minimalem Bedienereinsatz betrieben werden. Indiens Jal Jeevan Mission stellte USD 50 Milliarden für die ländliche Wasserversorgung bereit und schrieb keramische Mikrofiltration für 60 % der Neuinstallationen vor, da die Rückspülintervalle auf 72 Stunden gegenüber 24 Stunden bei polymeren Kartuschen ausgedehnt werden[1]Ministerium für Jal Shakti, „Fortschritt der Jal Jeevan Mission”, dea.gov.in. Chinas Null-Flüssigkeitsableitungsmandat für Kohlechemiegebiete trieb 1,8 Millionen m² keramische Flächeninstallationen in 340 Anlagen in den Jahren 2024–2025 an. Nahöstliche Anlagen, wie ACWA Powers Taweelah-Anlage, schalten nun 120.000 m² Aluminiumoxidröhren vor die Umkehrosmose und reduzieren die Chemikaliendosierung um 35 %. Nachrüstungen zur Nährstoffentfernung in den US-Bundesstaaten Maryland und Virginia setzten Keramikmembranen ein, um Grenzwerte von 3 mg/L Gesamtstickstoff ohne Flächenerweiterung einzuhalten. Insgesamt steigern diese Programme die öffentlichen Ausgaben und verankern die langfristige Nachfrage für den Keramikmembranen Markt.

Strenge weltweite Vorschriften für industrielle Abwassereinleitungen

In allen Regionen verschärfen die Regulierungsbehörden Einleitungsgrenzwerte, die polymere Systeme nur schwer einhalten können. Die Grenzwerte für organische Chemikalien der US-Umweltschutzbehörde von 2024 begrenzen den BSB auf 10 mg/L und die Trübung auf 0,5 NTU; Keramikmembranen erfüllen diese Anforderungen ohne Flockung und vermeiden Schlammtransportkosten von über USD 80 pro Trockengewichtstonne. Europas überarbeitete Richtlinie über Industrieemissionen bevorzugt nun Reinigungszyklen vor Ort unter 30 Minuten, einen Richtwert, den Keramikmembranen mit 2 % Natronlauge bei 80 °C erreichen[2]US-Umweltschutzbehörde, „Grenzwerte für organische Chemikalien”, epa.gov. Chinas Pharmastandard GB 31962-2015 begrenzt den CSB auf 50 mg/L, was 22 Wirkstoffhersteller in Zhejiang dazu veranlasste, 2025 auf keramische Einheiten umzustellen, um Strafen von CNY 500.000 pro Vorfall zu vermeiden. Diese gleichzeitigen politischen Maßnahmen verleihen der prognostizierten CAGR für den Keramikmembranen Markt einen dauerhaften Schub von 2,1 Prozentpunkten.

Längere Lebensdauer und niedrigere Lebenszykluskosten im Vergleich zu polymeren Membranen

Lebenszyklusanalysen tendieren zunehmend zu Keramikmembranen, wenn Ausfallzeiten und Austauschzyklen in die Berechnung einfließen. Eine Studie der Water Research Foundation aus dem Jahr 2025, die kommunale Anlagen mit 1.000 m³/Tag verglich, ergab, dass keramische Systeme über 10 Jahre USD 320.000 für Membranaustausche benötigten, verglichen mit USD 890.000 für polymere Hohlfasern. Der geringere hydraulische Widerstand ermöglicht es Keramikmembranen, bei 0,15–0,25 kWh/m³ zu betreiben, was etwa der Hälfte des polymeren Bereichs entspricht. Die Langlebigkeit schlägt sich auch in günstigeren Versicherungskonditionen nieder; die Richtlinien von Munich Re aus dem Jahr 2025 weisen ein geringeres Betriebsunterbrechungsrisiko aus und senken die Prämien um 15–20 Basispunkte. Diese Kostenvektoren stärken gemeinsam die Gesamtkostenführerschaft, die den Keramikmembranen Markt untermauert.

Ausweitung von Milch- und Getränkeproteinkonzentrationsprozessen

Lebensmittelprozessoren wechseln von thermischen zu Membrantrennverfahren, um den Betrieb zu dekarbonisieren. Arla Foods reduzierte den Dampfverbrauch um 60 %, als Anfang 2025 eine vierstufige keramische Ultrafiltrationsanlage installiert wurde. Hafermilchhersteller verlassen sich auf Titandioxidkeramiken, die den Fluss über 30-tägige Kampagnen aufrechterhalten, wo Polymere in Stunden verschmutzen. Bestellungen für keramische Membrangestelle in Lebensmittelanwendungen stiegen im Jahresvergleich um 28 % in den Ergebnissen von GEA Group für 2025. Die FDA-Leitlinien zur Allergenkontrolle, die eine validierte Reinigung auf 10 ppm Restprotein empfehlen, begünstigen keramische Elemente, die Hochtemperatur-Natronlauge tolerieren. Diese Prozesse und regulatorischen Rückenwinde sorgen für einen kurzfristigen Schub im Keramikmembranen Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Niederdruckpolymeren Alternativen bei Anwendungen mit niedrigem Gesamtlösungsgehalt | -1.20% | Global, konzentriert in Nordamerika und EU für kommunale Anwendungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Bedienerexpertise bei kommunalen Versorgungsunternehmen | -0.80% | Schwellenmärkte (Indien, Südostasien, Afrika), Ausstrahlungseffekte auf kleinere nordamerikanische Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Knappheit an Großlieferanten für Keramikröhren außerhalb Asiens | -0.70% | Nordamerika, Europa, Südamerika, Naher Osten und Afrika; minimale Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Niederdruckpolymeren Alternativen bei Anwendungen mit niedrigem Gesamtlösungsgehalt

Bei trübungsarmen Oberflächenwässern unterbieten polymere Hohlfaser-Investitionskosten weiterhin Keramikmembranen. Eine Umfrage der American Water Works Association aus dem Jahr 2025 bezifferte polymere Mikrofiltration auf USD 420 pro m³/Tag gegenüber USD 680 für Keramikmembranen. Neue PES-Module tolerieren 500 ppm Natriumhypochlorit und verringern den Abstand bei der chemischen Beständigkeit. 62 % der nordamerikanischen Versorgungsunternehmen in einer Umfrage der Water Environment Federation aus dem Jahr 2025 bewerteten den niedrigsten Kapitalwert über 10 Jahre höher als die längste Lebensdauer. Die Nachrüstung älterer Niederdruckanlagen kann pro Strang USD 150.000–300.000 an zusätzlichen Upgrades erfordern, was das kurzfristige Aufwärtspotenzial des Keramikmembranen Marktes in diesen Bereichen dämpft.

Begrenzte Bedienerexpertise bei kommunalen Versorgungsunternehmen

Rückspül- und Chemikalienreinigungszyklen für Keramikmembranen unterscheiden sich erheblich von Polymeren, doch die Schulung hinkt der Einführung hinterher. Die Internationale Wasservereinigung meldete Flussverluste von über 40 % innerhalb von zwei Jahren in 18 Anlagen in Indien und Indonesien, wo Bediener Natronlauge bei Raumtemperatur verwendeten. Arbeitskräftemangel zeichnet sich ab: Das US-Statistikamt für Arbeit prognostiziert einen Rückgang der Wasserwerksoperatoren um 6 % bis 2032. Vom Anbieter bereitgestellte Fernüberwachungsplattformen existieren, aber nur 30 % der Versorgungsunternehmen finanzieren die erforderliche IT-Infrastruktur. Beschaffungsträgheit verschärft das Problem; 40 % der südostasiatischen Ausschreibungen schreiben standardmäßig noch immer polymere Membranen vor, selbst wenn Lebenszyklusanalysen in die andere Richtung weisen. Die daraus resultierende Wissenslücke mindert die CAGR des Keramikmembranen Marktes um 0,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Aluminiumoxid trifft auf den Nischenaufschwung von Titandioxid

Aluminiumoxid erfasste 44,12 % des Umsatzes im Jahr 2025 und ist damit der Anker des Keramikmembranen Marktanteils. Siliziumkarbid folgt bei abrasiven Anwendungen, aber Titandioxidvarianten sollen mit einer CAGR von 9,80 % am schnellsten wachsen, angetrieben durch die Nachfrage aus der Halbleiter- und Pharmaindustrie nach 50-nm-Trennschnitten. Die Größe des Keramikmembranen Marktes für Aluminiumoxidelemente wird bis 2031 voraussichtlich USD 6,5 Milliarden erreichen, da die heimische chinesische Kapazität die Stückpreise unter USD 200/m² drückt. Preisunterschiede bestehen weiterhin; Titandioxid erzielt USD 320–400/m² aufgrund des phasenkontrollierten Brennens, doch seine photokatalytische Selbstreinigung bietet einen Mehrwert bei Hochreinheitsanwendungen. Aufkommende Glaskeramikverbundwerkstoffe versprechen mittlere Kosten und breite pH-Toleranz und deuten auf eine künftige Umverteilung der Marktanteile hin.

Preis- und Haltbarkeitsvorteile halten Aluminiumoxid bis 2031 klar vorne, aber der Anwendungsmix diversifiziert sich. Die Mohs-Härte 9,5 von Siliziumkarbid macht es unverzichtbar für Bergbauabwässer und Schiefergasproduktionswässer. Zirkoniumoxid dient der lösungsmittelreichen organischen Nanofiltration, obwohl seine Yttriumstabilisierungskosten das Volumen unter 6 % begrenzen. Aktualisierungen des ISO-19749-Tests zur photokatalytischen Aktivität werden Titandioxidlieferanten helfen, sich durch Foulingbeständigkeit zu differenzieren und eine hohe einstellige Wachstumstrajektorie innerhalb des Keramikmembranen Marktes aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserbehandlung als Anker, Lebensmittelverarbeitung beschleunigt sich

Wasser- und Abwasserbehandlung hielt im Jahr 2025 einen Umsatzanteil von 44,10 %, da Versorgungsunternehmen bestrebt waren, Nährstoff- und Metallableitungsvorschriften einzuhalten. Die Größe des Keramikmembranen Marktes für kommunale Dienstleistungen wird bis 2031 voraussichtlich USD 7,2 Milliarden erreichen, wobei Upgrades in Asien-Pazifik die Hälfte dieses Gesamtbetrags ausmachen. Die Vorbehandlung bei der Entsalzung bleibt entscheidend; die Entfernung von kolloidalem Siliziumdioxid vor der Umkehrosmose verlängert die Elementlebensdauer von fünf auf acht Jahre und halbiert die Chemikalienreinigungen – ein ROI, den Versorgungsunternehmen am Golf nun mit USD 0,07 pro eingespartem m³ beziffern.

Lebensmittel- und Getränkelinien wachsen schneller und verzeichnen bis 2031 eine CAGR von 9,65 %. Handwerkliche Brauereien, die Diatomeenerde-Filter gegen keramischen Querstromfluss tauschten, reduzierten die Chargenfiltration von sechs Stunden auf 90 Minuten und eliminierten gefährliche Filterhilfsabfälle, was eine Amortisation in unter drei Jahren bestätigt. Molkenprotein- und Pflanzenproteinisolatoren nutzen die Waschbeständigkeit von Keramikmembranen bei 95 °C, um allergenreine Oberflächen zu gewährleisten. Insgesamt werden Nährstoffextraktion und Getränkeklärung den Keramikmembranen Markt bis 2031 allein im Lebensmittel- und Getränkebereich auf über USD 3 Milliarden Umsatz bringen und die Lücke zur kommunalen Nachfrage schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 52,98 % am Umsatz und wird bis 2031 mit einer CAGR von 10,02 % wachsen, angetrieben durch synchronisierte Infrastrukturausbauten, strengere Ableitungsgrenzwerte und lokalisierte Fertigung. Chinas 14. Fünfjahresplan stellte CNY 180 Milliarden für industrielle Abwasserupgrades bereit, und inländische Lieferanten wie JIUWU bieten nun 30 % unter Importpreisen an. Indiens Jal Jeevan Mission schreibt Keramikmembranen für 60 % der Dorfanlagen vor und erhöht das adressierbare Volumen des Keramikmembranen Marktes in ganz Südasien. Japan, Südkorea und Taiwan finanzieren industrielle Parks mit hohem Wiederverwendungsgrad und festigen damit die regionale Dominanz weiter.

Der Marktanteil Nordamerikas im Jahr 2025 wurde durch die Einhaltung des Clean Water Act, die Finanzierung von Wasserversorgungssystemen für indigene Bevölkerungen und das Recycling von Schiefergasproduktionswässern gestärkt. Milwaukee, Newark und Flint erproben keramische Anlagen zur Entfernung von partikulärem Blei und öffnen damit potenziell bis 2028 einen kommunalen Nachrüstungspool von USD 900 Millionen. Kanadas CAD-1,9-Milliarden-Programm für abgelegene Gemeinden bevorzugt ebenfalls Keramikmembranen dank ihrer Frost-Tau-Beständigkeit. Mexikos Bajío-Industriekorridor fügte 2025 14 keramische Abwasseranlagen hinzu und festigt damit einen kontinentalen Fertigungszentrumstrend.

Der Marktwert Europas im Jahr 2025 wurde durch regulatorischen Schwung beeinflusst, der Budgetgegenwind überwand. Deutschland subventioniert die Nährstoffentfernung aus Ostseeabflüssen, das Vereinigte Königreich finanziert AMP8-Phosphorreduzierungen, und die Niederlande beschleunigen PVDF-Austausche. Südeuropa hinkt beim Investitionsaufwand hinterher, aber hochsaline Nischen ziehen weiterhin keramische Angebote an. Lateinamerika und Naher Osten und Afrika bilden zusammen einen Anteil von 7 %, doch milliardenschwere Entsalzungsnachrüstungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten signalisieren hohe Wachstumsnischen innerhalb des globalen Keramikmembranen Marktes.

Wettbewerbslandschaft

Der Keramikmembranen Markt ist mäßig konzentriert. Die strategische Aktivität konzentriert sich auf vertikale Integration und fortschrittliche Beschichtungen. GEA erwarb 2024 30 % von Atech Innovations, um Glaskeramikformulierungen zu sichern, die die Kosten um 20 % senken. Patentanmeldungen stiegen 2025 beim Europäischen Patentamt auf 47, wobei sich die Hälfte auf antifouling-Oberflächenschichten konzentrierte. Start-ups wie Mantle erproben 3D-gedruckte Membranen mit Gradientenporosität, die den Fluss um 40 % steigern, obwohl die Kosten doppelt so hoch wie beim konventionellen Sintern bleiben. Die Beschaffung besteht nun auf der Einhaltung von ISO 19749 und ASTM D6908, was etablierte Anbieter mit eigenen Prüfständen begünstigt und das adressierbare Fenster für nicht verifizierte Neueinsteiger verkürzt.

Marktführer der Keramikmembranen Branche

JIUWU HI-TECH

LiqTech Holding A/S

Pall Corporation

Saint-Gobain

Veolia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: LiqTech gab ein Gemeinschaftsunternehmen mit Jiangsu JiTRI Marine Equipment Co., Ltd. bekannt, um Siliziumkarbidmembran-Wasseraufbereitungssysteme für chinesische Schifffahrtsanwendungen zu entwickeln.

- Februar 2025: LiqTech International erhielt die Lieferantenzulassung für sein Siliziumkarbidmembran-Wasseraufbereitungssystem für WinGD-Zweistoffmotoren, was Wasserwiederverwendungsraten von 80–95 % in Emissionskontrollsystemen ermöglicht.

Berichtsumfang des globalen Keramikmembranen Marktes

Keramikmembranen als anorganische Filter zeichnen sich durch hervorragende Flüssigkeitsfiltration aus. Ihre robuste Beschaffenheit macht sie besonders effizient in Szenarien, die Beständigkeit gegenüber aggressiven Chemikalien wie Säuren und starken Lösungsmitteln erfordern.

Der Keramikmembranen Markt ist nach Materialtyp, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Aluminiumoxid, Siliziumdioxid, Titandioxid, Zirkoniumoxid, Siliziumkarbid und Sonstige (Glasmaterialien, Magnesiumoxid, Kohlenstoff und Glaskeramikverbundwerkstoffe) unterteilt. Nach Endverbraucherbranche ist der Markt in Wasser- und Abwasserbehandlung, Lebensmittel und Getränke, Chemieindustrie, Pharmazeutik und sonstige Endverbraucherbranchen (Biotechnologie, Textil und Petrochemie) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Keramikmembranen Markt für 27 wichtige Länder. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose in Wertangaben (USD).

| Aluminiumoxid |

| Siliziumdioxid |

| Titandioxid |

| Zirkoniumoxid |

| Siliziumkarbid |

| Sonstige (Glasmaterialien, Magnesiumoxid, Kohlenstoff, Glaskeramikverbundwerkstoffe usw.) |

| Wasser- und Abwasserbehandlung |

| Lebensmittel und Getränke |

| Chemieindustrie |

| Pharmazeutik |

| Sonstige (Biotechnologie, Textil, Petrochemie usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Aluminiumoxid | |

| Siliziumdioxid | ||

| Titandioxid | ||

| Zirkoniumoxid | ||

| Siliziumkarbid | ||

| Sonstige (Glasmaterialien, Magnesiumoxid, Kohlenstoff, Glaskeramikverbundwerkstoffe usw.) | ||

| Nach Endverbraucherbranche | Wasser- und Abwasserbehandlung | |

| Lebensmittel und Getränke | ||

| Chemieindustrie | ||

| Pharmazeutik | ||

| Sonstige (Biotechnologie, Textil, Petrochemie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Keramikmembranen Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 9,62 Milliarden im Jahr 2026 auf USD 14,68 Milliarden im Jahr 2031 steigen, was einer CAGR von 8,78 % entspricht, angetrieben durch regulatorische Vorgaben und Infrastrukturupgrades.

Welche Region trägt den größten Umsatz zu keramischen Filtrationslösungen bei?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 52,98 % und ist auf dem Weg zur schnellsten CAGR von 10,02 %, unterstützt durch industrielles Wachstum und umfangreiche kommunale Wasserinvestitionen.

Welches Material führt derzeit die kommerzielle Akzeptanz in Filtrationsmodulen an?

Aluminiumoxidbasierte Elemente halten einen Anteil von 44,12 % dank ausgereifter Fertigungswirtschaft und vielseitiger Leistung in kommunalen und industriellen Anwendungen.

Warum beschleunigen Lebensmittel- und Getränkeprozessoren ihre Käufe von Keramikmembranen?

Keramische Mikrofiltration widersteht heißer Reinigung und hält hohe Proteinrückhalteraten aufrecht, was eine effiziente Molkeverarbeitung und Kaltpasteurisierung ohne Beeinträchtigung der Produktsicherheit ermöglicht.

Welche Unternehmen unternehmen bemerkenswerte strategische Schritte in diesem Bereich?

Saint-Gobain treibt Siliziumkarbidtechnologie für ölhaltiges Produktionswasser voran, LiqTech zielt mit Flachblattkonstruktionen auf maritime und industrielle Wiederverwendung ab, und NGK kooperiert mit MHI für Bioethanol-Dehydratationssysteme.

Seite zuletzt aktualisiert am: