Marktgröße und Marktanteil medizinische Verkaufsautomaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

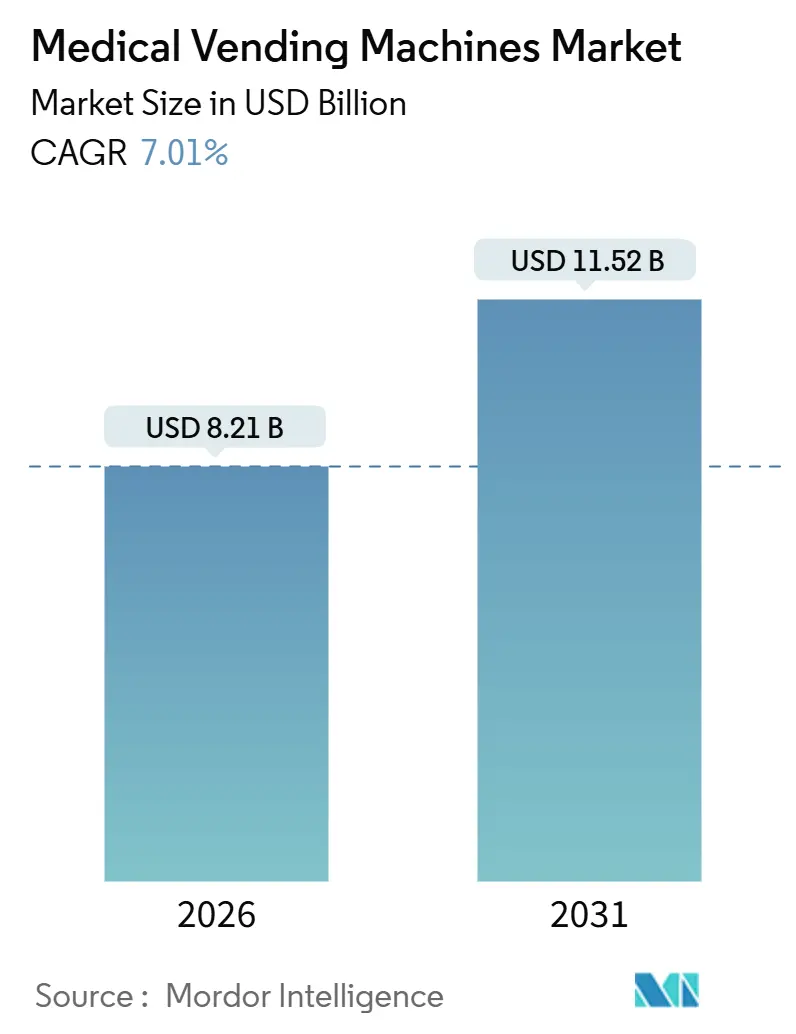

| Marktgröße (2026) | 8.21 Milliarden US-Dollar |

| Marktgröße (2031) | 11.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Verkaufsautomaten von Mordor Intelligence

Die Marktgröße für medizinische Verkaufsautomaten wird im Jahr 2026 auf 8,21 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,01 % während des Prognosezeitraums (2026–2031) einen Wert von 11,52 Milliarden USD erreichen.

In Krankenhäusern, Kliniken und öffentlichen Einrichtungen ersetzen automatisierte Ausgabesysteme manuelle Apothekentresen, senken die Rate von Medikationsfehlern, verringern Inventarverluste und erweitern den Zugang außerhalb regulärer Öffnungszeiten, was die Marktentwicklung für medizinische Verkaufsautomaten beschleunigt. Die wachsende Akzeptanz cloud-vernetzter Schränke, die Echtzeitdaten in Krankenhausmanagementsysteme einspeisen, gekoppelt mit Aufrüstungen auf temperaturkontrollierte Einheiten für Impfstoffe, hält die Nachfrage stabil. Die Wettbewerbsaktivität konzentriert sich auf Serviceverträge und Interoperabilität, während regulatorische Klarheit in den Vereinigten Staaten und die Ausweitung von Telepharmacy-Gesetzen im asiatisch-pazifischen Raum neue Chancen eröffnen. Gegendruck entsteht durch Cybersicherheitsbedrohungen und fragmentierte Gerätezulassungen, die grenzüberschreitende Einführungen verlangsamen.

Wichtigste Erkenntnisse des Berichts

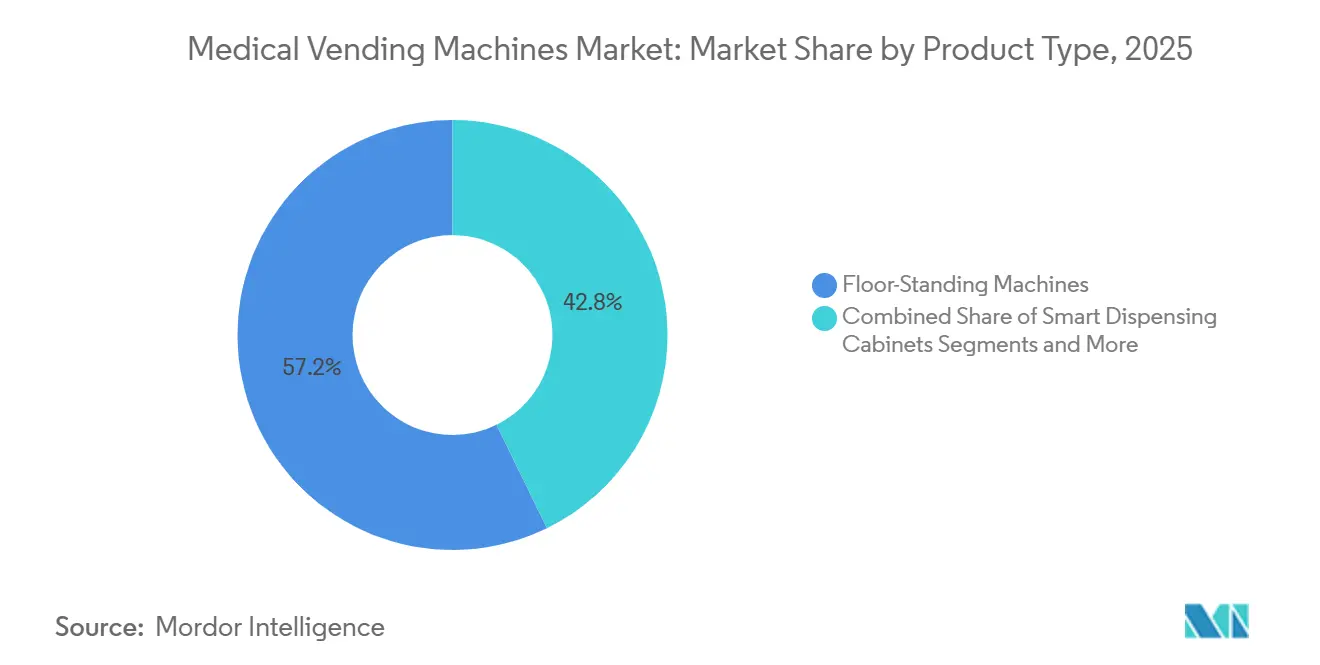

- Nach Produkttyp hielten Standgeräte im Jahr 2025 einen Umsatzanteil von 57,24 %, während Tisch- und Aufsatzgeräte bis 2031 voraussichtlich mit einer CAGR von 11,43 % wachsen werden.

- Nach Medikamentenklasse entfielen verschreibungspflichtige Arzneimittel im Jahr 2025 auf 44,63 % des Umsatzes; Impfstoffe und andere Kühlketten-Arzneimittel sollen bis 2031 mit einer CAGR von 10,32 % zulegen.

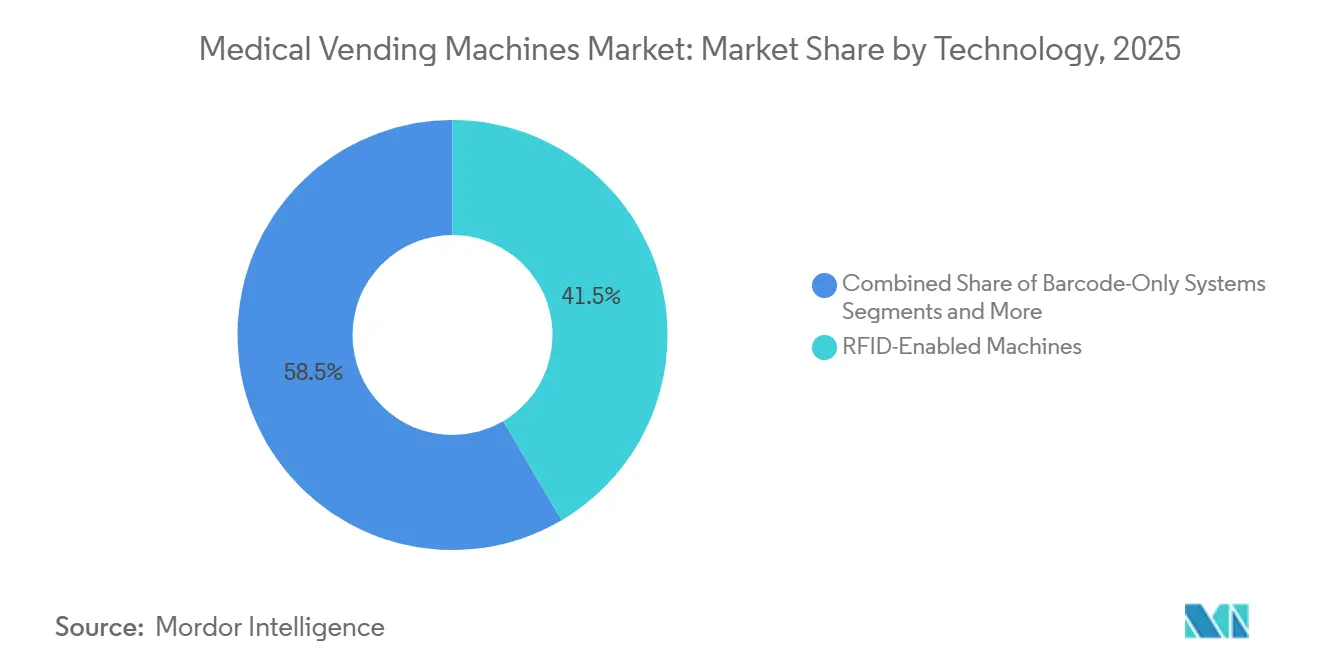

- Nach Technologie entfielen RFID-fähige Schränke im Jahr 2025 auf 41,52 % des Marktanteils für medizinische Verkaufsautomaten, während für KI-bildbasierte Systeme bis 2031 eine CAGR von 11,89 % prognostiziert wird.

- Nach Endnutzer trugen Krankenhäuser und Fachkliniken im Jahr 2025 44,61 % des Umsatzes bei, während Arbeitsplatz- und Betriebskliniken auf dem Weg zu einer CAGR von 9,63 % bis 2031 sind.

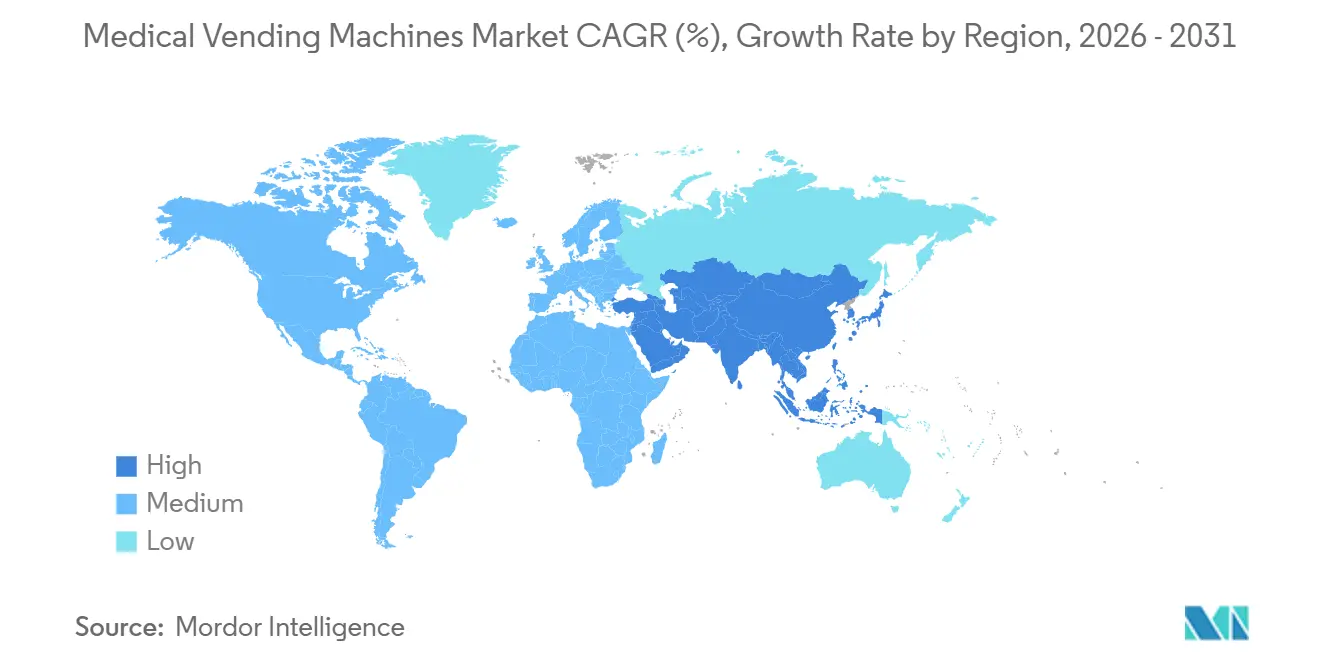

- Nach Geografie führte Nordamerika im Jahr 2025 mit 33,11 % des globalen Umsatzes; der asiatisch-pazifische Raum dürfte im gleichen Prognosezeitraum mit einer CAGR von 10,20 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu medizinischen Verkaufsautomaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Abhängigkeit von verschreibungspflichtigen Arzneimitteln in abgelegenen Gebieten und ländlichen Regionen | 1.2% | Global, mit Schwerpunkt im ländlichen Raum der USA, Indien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Bestandstransparenz und Schwundkontrolle | 1.4% | Nordamerika und EU, frühzeitige Übernahme in städtischen APAC-Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Steigende Belastung durch chronische Krankheiten treibt den 24/7-Zugang zu Medikamenten | 1.6% | Global, besonders ausgeprägt in alternden Volkswirtschaften (Japan, Deutschland, USA) | Langfristig (≥ 4 Jahre) |

| Integration mit Telepharmacy & E-Rezept-Plattformen | 1.1% | Nordamerika, Australien, ausgewählte EU- Märkte mit Mandaten für digitale Gesundheit | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Anti-Fälschungs- Ausgabe-Authentifizierung | 0.5% | APAC-Kern (China, Indien), Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Mikro-Fulfillment in Krankenhäusern für PSA und Verbrauchsmaterialien | 0.9% | Global, anhaltend nach der Pandemie in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Abhängigkeit von verschreibungspflichtigen Arzneimitteln in abgelegenen und ländlichen Gebieten

Apothekenwüsten zwingen Patienten in ländlichen Gebieten dazu, 50 Kilometer oder mehr für Nachfüllrezepte zurückzulegen – eine Versorgungslücke, die die Nachfrage im Markt für medizinische Verkaufsautomaten ankurbelt. Gemeinschaftszentren, Feuerwehrstationen und Convenience-Stores beherbergen rund um die Uhr verfügbare Automaten, die Medikamente gegen chronische Krankheiten ausgeben, Fahrtkosten senken und die Therapietreue verbessern. Die Einführung kostenloser Geräte im Jahr 2025 durch das Los Angeles County, bestückt mit Naloxon und COVID-19-Tests, veranschaulicht, wie Kommunen unbemannte Schränke nutzen, um Lücken im öffentlichen Gesundheitswesen zu schließen.[1]Los Angeles County Department of Public Health, „Public Health Introduces Community Health Stations to Provide Lifesaving Products”, Los Angeles County, lacounty.gov In Indien werden solarbetriebene Ausgabeautomaten im Rahmen der Nationalen Gesundheitsmission mit Telemedizin-Kiosken kombiniert, um Dorfkliniken dabei zu helfen, den Überbestand langsam rotierender Lagereinheiten zu vermeiden. Solche Einsätze zeigen das Marktpotenzial für medizinische Verkaufsautomaten, wenn Infrastruktur und Fernverifizierung zusammenkommen.

Nachfrage nach Echtzeit-Bestandstransparenz und Schwundkontrolle

Nicht erfasstes Inventar kostet US-amerikanische Krankenhäuser jährlich 4,5 Milliarden USD – eine Belastung, die durch Strafen bei der Umleitung von Opiaten verstärkt wird. RFID-Schränke mit biometrischen Schlössern haben unerklärliche Verluste in Langzeitpflegeeinrichtungen laut einer BD-Studie aus dem Jahr 2024 um bis zu 77 % reduziert. Cloud-Dashboards machen Anomalien sichtbar – etwa Entnahmen außerhalb der Schicht eines Klinikers – und lösen Compliance-Überprüfungen aus, bevor eine Umleitung eskaliert. NYC Health + Hospitals vereinte im Jahr 2024 die Schranken-Daten von 11 Einrichtungen, reduzierte doppelte Bestellungen und setzte Betriebskapital frei. Diese Erfolge stärken Kaufentscheidungen und verbessern den Marktausblick für medizinische Verkaufsautomaten bei kostendruckgeplagten Anbietern.

Steigende Belastung durch chronische Krankheiten treibt den 24/7-Zugang zu Medikamenten

Nicht übertragbare Krankheiten verursachen jährlich 41 Millionen Todesfälle – 74 % der weltweiten Gesamtzahl. Sechs von zehn US-amerikanischen Erwachsenen haben mindestens eine chronische Erkrankung, was Krankenhäuser dazu veranlasst, Automaten-Lösungen einzusetzen, die Verzögerungen bei Nachfüllungen außerhalb der Öffnungszeiten reduzieren.[2]Zentren für Krankheitskontrolle und Prävention, „About Chronic Diseases”, Zentren für Krankheitskontrolle und Prävention, cdc.gov In Lobbys, Seniorenheimen und Apotheken aufgestellte Automaten bieten zusätzliche Bequemlichkeit außerhalb der regulären Öffnungszeiten und helfen dabei, Wiederaufnahmen im Rahmen von Value-Based-Care-Verträgen zu reduzieren. Japan, wo 28,6 % der Einwohner 65 Jahre oder älter sind, installiert Wandgeräte in Bahnhöfen, damit ältere Erwachsene vorverpackte Medikamente ohne Wartezeit abholen können. Dieser Anspruch auf kontinuierlichen Zugang unterstützt nachhaltiges Wachstum im Markt für medizinische Verkaufsautomaten.

Integration mit Telepharmacy- und E-Rezept-Plattformen

Bis 2025 hatten 28 US-Bundesstaaten Telepharmacy-Modelle legalisiert, die es Apothekern aus der Ferne ermöglichen, Bestellungen zu prüfen, während der Automat vor Ort ausgib.[3]Michael A. Dowell, „The Evolving Telepharmacy Dispensing Landscape”, U.S. Pharmacist, uspharmacist.com MedAvails Kiosk integriert hochauflösendes Video, erfüllt Beratungsanforderungen und verkürzt Wartezeiten. Die Nutzung von E-Rezepten ist stark; 90 % der ambulanten US-amerikanischen Rezepte werden elektronisch übermittelt, doch Entlassungsanordnungen in vielen Krankenhäusern basieren noch immer auf Fax, was eine vollständig unbemannte Ausgabe einschränkt. Australiens My Health Record verknüpft Rezepte direkt mit staatlichen Smartcards, sodass Automaten Patienten identifizieren und Nachfüllungen autonom ausgeben können. Bessere digitale Übergaben werden die Anwendungsfälle für medizinische Verkaufsautomaten in ambulanten und ländlichen Umgebungen erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und physische Missbrauchsrisiken | -0.8% | Global, besonders ausgeprägt in Nordamerika und der EU mit hoher Digitalisierung | Kurzfristig (≤ 2 Jahre) |

| Komplexe multinationale Regulierungszulassungen | -0.6% | Global, am schwerwiegendsten in APAC und MEA mit fragmentierten Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Hohe Service-, Nachfüll- und Kalibrierungskosten an Standorten mit geringem Volumen | -0.5% | Ländliches Nordamerika, Subsahara- Afrika, abgelegenes APAC | Langfristig (≥ 4 Jahre) |

| Vertrauenslücke der Verbraucher gegenüber maschinenausgabebenen Arzneimitteln | -0.4% | APAC und MEA, traditionelle Märkte mit apothekerzentrierten Modellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und physische Missbrauchsrisiken

Ransomware-Angriffe im Gesundheitswesen stiegen im Jahr 2024 sprunghaft an; allein der Change-Healthcare-Datenschutzverstoß verursachte Behebungskosten von 2,3 bis 2,5 Milliarden USD. Vernetzte Schränke erben diese Schwachstellen und setzen Dosierungseinstellungen und Zugriffsprotokolle Hackern aus. Der Cyberangriff auf Ascension Health im Mai 2024 zwang 140 Krankenhäuser zur Rückkehr zu papierbasierten Arbeitsabläufen und verzögerte elektive Eingriffe wochenlang. Physische Manipulation – wie der Diebstahl von Fingerabdrücken oder Brechstangenangriffe – fügt eine weitere Risikoschicht hinzu. Anbieter fördern jetzt luftgespaltene Netzwerke, Mehrfaktor-Anmeldungen und Manipulationssicherungen, doch steigende Bedrohungsvektoren dämpfen das kurzfristige Marktmomentum für medizinische Verkaufsautomaten weiterhin.

Komplexe multinationale Regulierungszulassungen

Die US-amerikanische Food and Drug Administration behandelt automatisierte Schränke als Klasse-II-Geräte, die eine 510(k)-Freigabe benötigen, während Europa die Aufsicht an jeden Mitgliedstaat delegiert und damit abweichende Compliance-Checklisten schafft. Die chinesische Nationale Medizinproduktebehörde fügt inländische Versuche und Betriebsprüfungen hinzu, die 18 bis 24 Monate dauern. Schwellenmärkte verfügen oft über keine klaren gesetzlichen Regelungen, sodass Importeure unsicher sind, welches Ministerium sie ansprechen sollen. Diese Hürden verlängern Markteinführungszyklen und erhöhen Rechtskosten, was die grenzüberschreitende Skalierung im Markt für medizinische Verkaufsautomaten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standgeräte dominieren, Tischlösungen skalieren

Standgeräte erzielten im Jahr 2025 einen Umsatzanteil von 57,24 %, was den Bedarf von Krankenhäusern an einer Kapazität von mehr als 200 Lagereinheiten und der Integration in pneumatische Rohrsysteme widerspiegelt, die die Laufzeit des Pflegepersonals reduzieren. Ihre Stellfläche verankert die Marktgröße für medizinische Verkaufsautomaten in Hochakutumgebungen. Tisch- und Aufsatzmodelle, für die bis 2031 eine CAGR von 11,43 % prognostiziert wird, sprechen ambulante Zentren, Notfallkliniken und betriebliche Gesundheitsräume an, die mit knappen Raumbudgets konfrontiert sind. Wandmontierte und kompakte Einheiten adressieren Rettungsfahrzeuge und Offshore-Plattformen, wo Mobilität wichtiger ist als Lagertiefe. Intelligente Ausgabeschränke sind zwar teuer, bieten jedoch durch die Reduzierung von Schwund und Arbeitsaufwand schnelle Amortisation.

Tischgeräte verdrängen in Apotheken zunehmend traditionelle Apothekentresen, da Apotheker aus der Ferne Rezepte prüfen, während die Schublade ausgibt, und so Personal für die Beratung freisetzen. Wandmontierte Einheiten in Notaufnahmen ermöglichen während der Nachtschichten sofortigen Zugang zu Naloxon oder Notfallverhütung. KI-Bildsensoren identifizieren Pillenform und -farbe und melden Fehler, bevor sie Patienten erreichen. Diese Entwicklungen halten den Markt für medizinische Verkaufsautomaten über alle Einrichtungstypen hinweg lebendig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Medikamentenklasse: Verschreibungspflichtige Arzneimittel führen, Impfstoffe gewinnen an Dynamik

Verschreibungspflichtige Arzneimittel hielten im Jahr 2025 einen Wertanteil von 44,63 %, der Erhaltungstherapien und kontrollierte Substanzen umfasst, die Prüfpfade erfordern. Rezeptfreie Artikel wachsen stetig in Verkehrsknotenpunkten und auf Campussen. PSA und Verbrauchsmaterialien stabilisierten sich post-pandemisch auf höheren Niveaus, da Krankenhäuser Kapazitätsreserven vorhalten. Impfstoffe und Kühlketten-Arzneimittel, die bis 2031 voraussichtlich jährlich um 10,32 % wachsen werden, erfordern Kühlschränke mit Notstrom und kontinuierlicher Protokollierung, was die Marktgröße für medizinische Verkaufsautomaten in Impfprogrammen ausweitet.

Kühlketten-Einheiten kosten 40 %–60 % mehr als Modelle mit Umgebungstemperatur, ermöglichen es ländlichen Kliniken jedoch, Impfungen vor Ort zu verabreichen, was Einnahmen und Abdeckung steigert. Die Ausgabe verschreibungspflichtiger Arzneimittel unterliegt einer strengeren Aufsicht; mehrere US-Bundesstaaten verlangen noch immer eine Live-Apotheker-Überprüfung vor der Ausgabe von Betäubungsmitteln. Rezeptfreie Kioske operieren unter Einzelhandelsvorschriften und ermöglichen die Aufstellung in Hotels und Flughäfen. PSA-Schränke in Korridoren reduzieren manuelle Kontrollen und automatisieren Bestellungen, was die Effizienzvorteile im Markt für medizinische Verkaufsautomaten unterstreicht.

Nach Technologie: RFID behält die Führung, KI-Bilderkennung beschleunigt sich

RFID-Geräte kontrollierten im Jahr 2025 einen Anteil von 41,52 %, da sie berührungslose Paketverfolgung bieten, die elektronische Aufzeichnungen ohne Barcode-Scans aktualisiert. Systeme mit ausschließlich Barcode bleiben in budgetbeschränkten Einrichtungen im Einsatz, verlangsamen jedoch Arbeitsabläufe. IoT-Konnektivität ermöglicht prädiktive Analysen, die saisonale Spitzen erkennen und Mindestbestände optimieren. KI-bildbasierte Ausgabe, die bis 2031 voraussichtlich um 11,89 % pro Jahr expandieren wird, verifiziert Pillenaufdruck-Codes und erkennt Fehler, die RFID-Tags übersehen. Regulatorische Leitlinien zu Computer Vision bleiben jedoch spärlich, was hybride RFID-Bilderkennungs-Workflows für Hochrisiko-Arzneimittel erfordert – eine Nuance, die Technologieentscheidungen im Markt für medizinische Verkaufsautomaten prägt.

Cloud-Plattformen ermöglichen es Technikern, Probleme aus der Ferne zu beheben, was Ausfallzeiten drastisch reduziert. Jedoch kämpfen Bilderkennungsalgorithmen mit ähnlich aussehenden Generika, was eine fortlaufende Verfeinerung erforderlich macht. Krankenhäuser wägen Investitionsausgaben gegen langfristige Sicherheits- und Arbeitseinsparungen ab – eine Dynamik, die iterative Innovation im gesamten Markt für medizinische Verkaufsautomaten antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren die Ausgaben, Betriebskliniken wachsen

Krankenhäuser und Fachkliniken repräsentierten im Jahr 2025 44,61 % der Nachfrage, angetrieben durch Standards der Joint Commission und Haftungsvermeidungsimperative. Einzelhandelsapotheken stellen Kioske in Lobbys für Abholungen außerhalb der Öffnungszeiten auf und verhindern so die Abwanderung zum Versandhandel. Betriebskliniken wachsen mit einer CAGR von 9,63 %, da Arbeitgeber Automaten einsetzen, die Diabetes- und Bluthochdruck-Nachfüllungen vor Ort ausgeben und so Fehlzeiten reduzieren. Verkehrsknotenpunkte bestücken rezeptfreie Einheiten für Reisende, die schnelle Linderung suchen, und diversifizieren so den Standortmix im Markt für medizinische Verkaufsautomaten.

Ländliche Zentren stehen vor Kapital- und Konnektivitätshürden; solarbetriebene Geräte mit Satellitenverbindungen mildern die Auswirkungen, verursachen jedoch weiterhin erhöhte Servicekosten. Einzelhandelsketten profitieren von verlängerten Öffnungszeiten ohne die Einstellung von Nachtpersonal, doch einige Bundesstaaten verbieten die unbemannte Ausgabe kontrollierter Substanzen. Betriebskliniken bedienen vorhersehbare Bevölkerungsgruppen, was eine enge Bestandsoptimierung ermöglicht. Bargeldlose und biometrische Zahlungssysteme in Flughäfen und Stadien optimieren den Durchsatz und halten den Markt für medizinische Verkaufsautomaten im Einklang mit Verbraucher-Komforttrends.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 33,11 %, gestützt durch eine Durchdringungsrate automatisierter Schränke von 86,1 % in US-amerikanischen Krankenhäusern. Ausgereifte EHR-Integration ermöglicht es Automaten, Allergien zu prüfen und Dosen automatisch zu protokollieren. Die Einführung durch NYC Health + Hospitals im Jahr 2024 in 11 Einrichtungen unterstreicht das Momentum im öffentlichen Sektor. Regulatorische Klarheit durch den 510(k)-Weg der US-amerikanischen Food and Drug Administration sichert Investitionen und stärkt die Marktstellung für medizinische Verkaufsautomaten.

Europa belegt den zweiten Platz, mit Deutschland, Frankreich und dem Vereinigten Königreich an der Spitze. Fragmentierte Aufsicht – einige Bundesstaaten verbieten die unbemannte Ausgabe verschreibungspflichtiger Arzneimittel – erzeugt uneinheitliche Akzeptanz. Spanien und Italien fördern Telepharmacy zur Versorgung alternder ländlicher Gebiete und installieren kompakte Einheiten in Dorfstellen. Die DSGVO-Compliance fügt Verschlüsselungs- und Einwilligungsanforderungen hinzu, die die Designentscheidungen von Anbietern im regionalen Markt für medizinische Verkaufsautomaten beeinflussen.

Der asiatisch-pazifische Raum ist die Wachstumslokomotive und wird bis 2031 mit einer CAGR von 10,20 % prognostiziert. Chinas Blockchain-Rückverfolgbarkeitspflicht für 2026 treibt Schrank-Upgrades voran. Japan installiert Wandgeräte in Bahnhöfen für den Komfort älterer Menschen, während Indien solarbetriebene Ausgabeautomaten verknüpft mit Telemedizin in Uttar Pradesh und Bihar pilotiert. Australien verknüpft Rezepte über My Health Record mit Smartcards und ermöglicht so unbemannte Nachfüllungen. Südkoreas digitale Infrastruktur unterstützt IoT-Dashboards, die Mindestbestände über Multi-Krankenhaus-Systeme optimieren, und treibt gemeinsam den Markt für medizinische Verkaufsautomaten voran.

Naher Osten & Afrika und Südamerika bleiben kleiner, sind jedoch aktiv. Projekte für intelligente Krankenhäuser im Golf-Kooperationsrat umfassen automatisierte Ausgabe als eine der Säulen. Brasiliens Regeländerung im Jahr 2024 erlaubte Schränke in Apotheken unter Apothekeraufsicht und eröffnet neuen Spielraum für Anbieter. Argentiniens Pilotprojekte in Buenos Aires und Córdoba testen die Tragfähigkeit trotz lückenhafter Breitbandverbindungen und Elektronikzöllen und signalisieren inkrementelles Wachstumspotenzial für den Markt für medizinische Verkaufsautomaten.

Wettbewerbslandschaft

Der Markt für medizinische Verkaufsautomaten ist mäßig konzentriert. Becton Dickinson, Omnicell und Capsa Healthcare kontrollieren gemeinsam etwa die Hälfte des globalen Umsatzes durch verankerte Serviceverträge und tiefe EHR-Integration. BDs Pyxis-Reihe erzielte im KLAS-Ranking 2025 eine Punktzahl von 84,6, was Betriebszeit und Workflow-Kompatibilität widerspiegelt. Omnicell verzeichnete im Jahr 2024 Umsätze von 1,14 Milliarden USD in 40 Ländern und bietet Cloud-Schränke an, die mit Enterprise-Resource-Planning-Suiten synchronisiert werden.

Nischenanbieter verfolgen weiße Flecken. InstyMeds bietet Einzelhandels-Kioske an, die Rezepte in weniger als einer Minute ausgeben. MedAvail, jetzt Teil von Tabula Rasa HealthCare, integriert Videoberatungen für unterversorgte Stadtteile. Störer betonen KI-Bilderkennung und Blockchain-Verifizierung, obwohl regulatorische Unklarheiten eine breite Einführung verlangsamen. Patentanmeldungen zeigen, dass BD sich auf biometrische Schlösser konzentriert, während Omnicell in Nachfrageprognose-Algorithmen investiert.

Servicetiefe ist ein wesentlicher Differenzierungsfaktor; Krankenhäuser bevorzugen 24-Stunden-technischen Support und regionale Ersatzteillager. Anbieter, die mit 510(k)-, CE- und NMPA-Zulassungen vertraut sind, genießen mehrjährige Vorsprünge. Die Gesamtbetriebskosten, nicht der Listenpreis, bestimmen die Entscheidungen – Wartung, Software-Upgrades und Integrationskomplexität fallen stark ins Gewicht. Zusammen gestalten diese Faktoren die Wettbewerbsdynamik und treiben Innovationen im gesamten Markt für medizinische Verkaufsautomaten an.

Marktführer für medizinische Verkaufsautomaten

Becton, Dickinson and Company

Omnicell Inc.

Capsa Healthcare

InstyMeds Corporation

ScriptPro LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Cal Poly Campus Health & Wellbeing führte vier medizinische Verkaufsautomaten ein, die rezeptfreie Arzneimittel, Hygieneartikel und Produkte für die reproduktive Gesundheit für Studierende und Mitarbeitende anbieten.

- Oktober 2025: Amazon startete Rezept-Kioske in One Medical-Kliniken in Los Angeles, die es Patienten ermöglichen, Medikamente wenige Minuten nach einem Termin zu erhalten.

- August 2025: Harvest installierte seinen ersten intelligenten Verkaufsautomaten im IWK Health in Halifax und bietet so rund um die Uhr Zugang zu gesunden Schnellmahlzeiten.

- Mai 2025: Los Angeles County installierte kostenlose Gesundheitsautomaten in Verkehrsknotenpunkten und Bibliotheken und verteilte Naloxon, COVID-19-Tests und Kondome an unterversorgte Stadtteile.

Globaler Berichtsumfang für den Markt für medizinische Verkaufsautomaten

Medizinische Verkaufsautomaten sind automatisierte Automaten, die zur Ausgabe von verschreibungspflichtigen Arzneimitteln, Medizinprodukten und sonstigen medizinischen Produkten gegen Bezahlung über eine Schnittstelle eingesetzt werden. Medizinische Verkaufsautomaten können je nach Verwendungszweck an einem geeigneten Ort installiert werden.

Der Markt für medizinische Verkaufsautomaten ist nach Produkttyp, Medikamentenklasse, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Standgeräte, Tisch-/Aufsatzgeräte, wandmontierte/kompakte Einheiten und intelligente Ausgabeschränke unterteilt. Nach Medikamentenklasse ist der Markt in verschreibungspflichtige Arzneimittel, rezeptfreie Arzneimittel, PSA und medizinische Verbrauchsmaterialien sowie Impfstoffe und Kühlketten-Arzneimittel segmentiert. Nach Technologie ist der Markt in RFID-fähig, ausschließlich Barcode, IoT/Cloud-vernetzt und KI-bildbasiert segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Einzelhandelsapotheken, Betriebskliniken, Verkehrsknotenpunkte und ländliche Gesundheitszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgeräte |

| Tisch-/Aufsatzgeräte |

| Wandmontierte/kompakte Einheiten |

| Intelligente Ausgabeschränke |

| Verschreibungspflichtige Arzneimittel |

| Rezeptfreie Arzneimittel |

| PSA und medizinische Verbrauchsmaterialien |

| Impfstoffe und Kühlketten-Arzneimittel |

| RFID-fähige Geräte |

| Ausschließlich Barcode-basierte Systeme |

| IoT/Cloud-vernetzte Einheiten |

| KI-bildbasierte Ausgabe |

| Krankenhäuser und Fachkliniken |

| Einzelhandelsapotheken und Drogerien |

| Betriebs- und Unternehmenskliniken |

| Verkehrs- und öffentliche Einrichtungen |

| Abgelegene und ländliche Gesundheitszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Standgeräte | |

| Tisch-/Aufsatzgeräte | ||

| Wandmontierte/kompakte Einheiten | ||

| Intelligente Ausgabeschränke | ||

| Nach Medikamentenklasse | Verschreibungspflichtige Arzneimittel | |

| Rezeptfreie Arzneimittel | ||

| PSA und medizinische Verbrauchsmaterialien | ||

| Impfstoffe und Kühlketten-Arzneimittel | ||

| Nach Technologie | RFID-fähige Geräte | |

| Ausschließlich Barcode-basierte Systeme | ||

| IoT/Cloud-vernetzte Einheiten | ||

| KI-bildbasierte Ausgabe | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Einzelhandelsapotheken und Drogerien | ||

| Betriebs- und Unternehmenskliniken | ||

| Verkehrs- und öffentliche Einrichtungen | ||

| Abgelegene und ländliche Gesundheitszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für medizinische Verkaufsautomaten bis 2031?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 11,52 Milliarden USD erreicht.

Welche Produktkonfiguration dominiert die aktuellen Installationen?

Standgeräte machen 57,24 % des Umsatzes im Jahr 2025 aus.

Welches Technologiesegment wächst am schnellsten?

KI-bildbasierte Ausgabe soll bis 2031 mit einer CAGR von 11,89 % expandieren.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 10,20 % wachsen.

Seite zuletzt aktualisiert am: