Marktgröße und Marktanteil für Inspektionsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.62 Milliarden US-Dollar |

| Marktgröße (2031) | 47.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Inspektionsmaschinen durch Mordor Intelligence

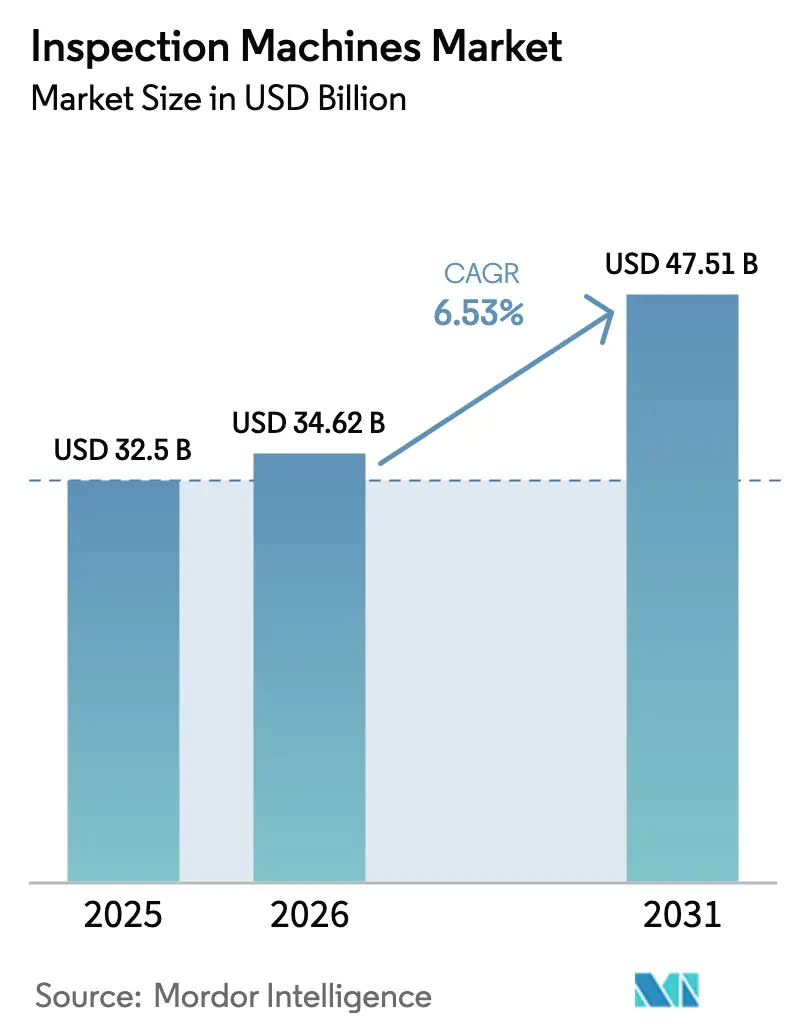

Die Marktgröße für Inspektionsmaschinen wird für 2025 auf 32,5 Milliarden USD, für 2026 auf 34,62 Milliarden USD prognostiziert und soll bis 2031 47,51 Milliarden USD erreichen, mit einer CAGR von 6,53 % von 2026 bis 2031.

Im Geschäftsjahr 2024 verschärfte die US-amerikanische FDA die regulatorische Kontrolle durch die Ausstellung von 105 Warnschreiben und die Wiederaufnahme unangekündigter Auslandsinspektionen, was zu erhöhten Investitionsausgaben führte. Gleichzeitig setzen die Richtlinie der Europäischen Union über gefälschte Arzneimittel (FMD) und das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette (DSCSA) strengere Anforderungen an die Serialisierung auf Einheitenebene und die Fehlererkennung durch. Edge-KI-Engines verarbeiten jetzt Hyperspektralbilder in weniger als 50 Millisekunden und erzielen eine Reduzierung der Falsch-Positiv-Ausschussraten um 30 %–40 % im Vergleich zu regelbasierten Systemen. Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) rationalisieren ihre Abläufe durch die Standardisierung integrierter Bildverarbeitungs-, Röntgen- und Kontrollwägeplattformen, um die Technologietransferzeiten zu verkürzen. Biologika-Hersteller setzen laserbasierte Partikelzähler ein, um die Einhaltung der Partikelgrenzwerte gemäß USP <788>/<1787> sicherzustellen. Der Kapitalbedarf bleibt erheblich, da vollständig validierte Mehrteknologie-Linien häufig 5 Millionen USD übersteigen. Darüber hinaus führt die Hinzufügung der IEC-62443-Cybersicherheitszertifizierung zu zusätzlichen Validierungsschichten. Trotz dieser Kosten rechtfertigen Hersteller die Investitionen, da ein einziger Rückruf der Klasse I zu Verlusten von mehr als 50 Millionen USD führen kann.

Wichtigste Erkenntnisse des Berichts

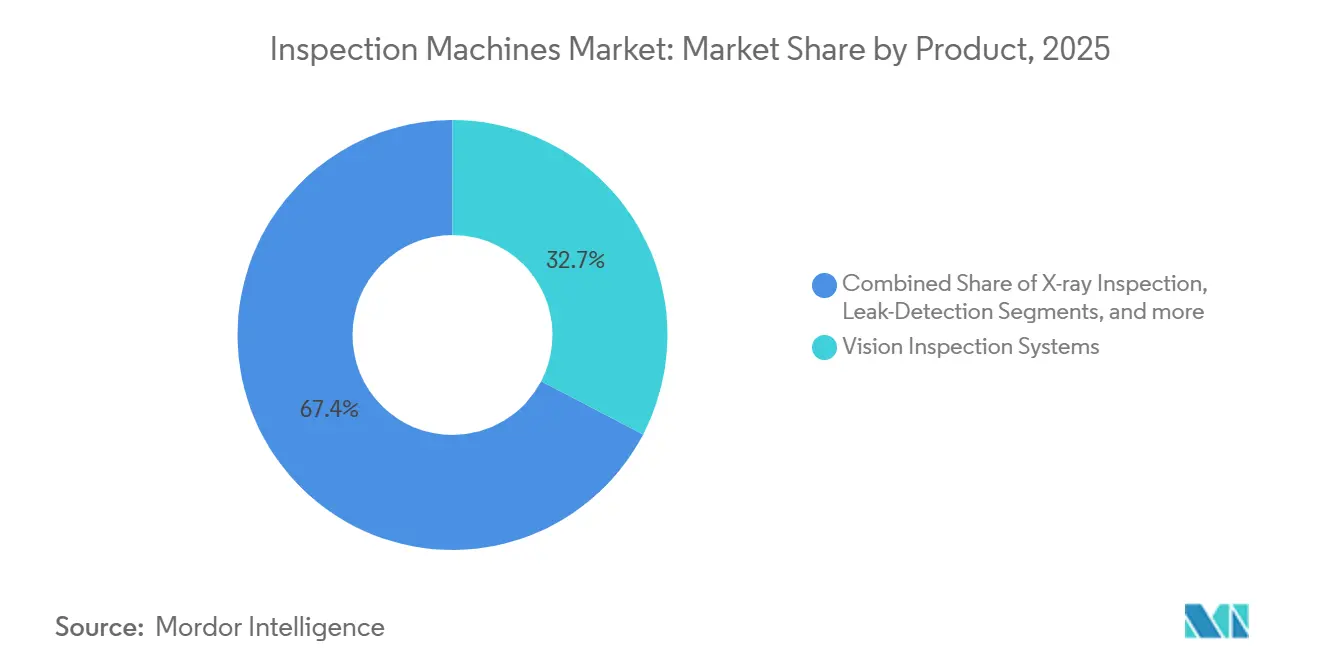

- Nach Produktkategorie führten Bildverarbeitungs-Inspektionssysteme mit einem Umsatzanteil von 32,65 % im Jahr 2025, während Röntgenplattformen bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen werden.

- Nach Maschinentyp entfielen vollautomatische Architekturen im Jahr 2025 auf 56,43 % des Marktes für Inspektionsmaschinen und entwickeln sich im Zeitraum 2026–2031 mit einer CAGR von 8,21 % weiter.

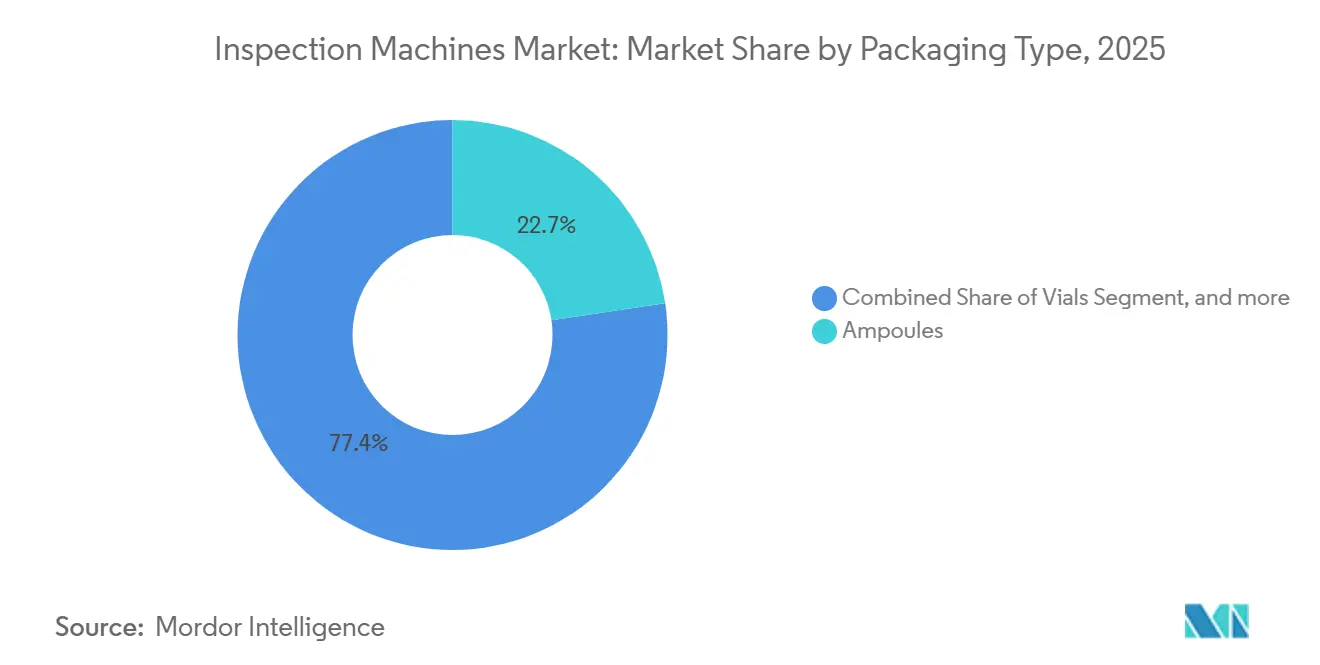

- Nach Verpackungstyp hielten Ampullen im Jahr 2025 einen Anteil von 22,65 % an der Marktgröße für Inspektionsmaschinen, während Spritzen und Kartuschen bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen werden.

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Anteil von 68,65 %, und CDMOs werden voraussichtlich die schnellste CAGR von 9,32 % bis 2031 verzeichnen.

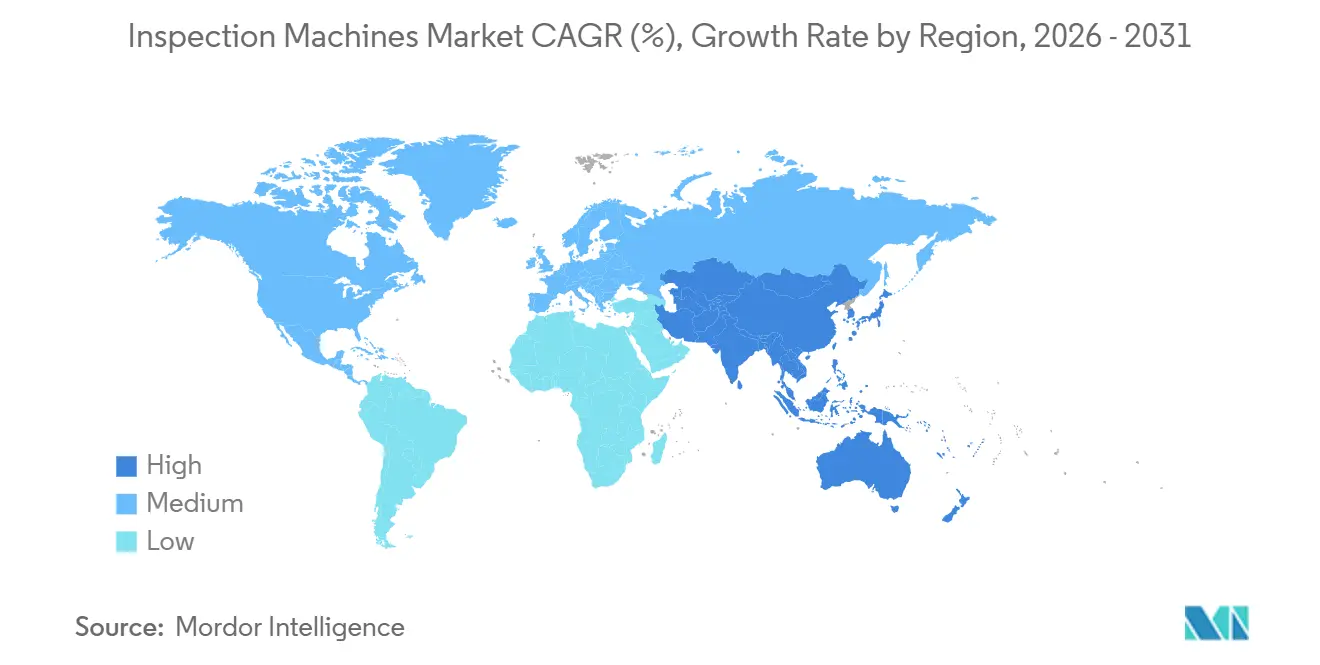

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 42,76 % bei Inspektionsmaschinen, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 7,43 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Inspektionsmaschinen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge regulatorische Compliance-Anforderungen | +1.8% | Global, stärkste Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Produktrückrufvorfälle | +1.2% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung der Produktionslinienautomatisierung | +1.0% | Nordamerika, EU, Japan, APAC mit hohen Arbeitskosten | Mittelfristig (2–4 Jahre) |

| Verstärkte Umsetzung von Serialisierungsprogrammen für Arzneimittel | +1.5% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Einsatz von Edge-KI für Echtzeit-Defektanalysen | +1.1% | Nordamerika und APAC als Kernregionen, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Entstehung hyperspektraler 3D-Bildverarbeitungstechnologien | +0.9% | Frühe Einführung in der EU und Japan; Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance-Anforderungen

Regulierungsbehörden verschärfen Inspektionsprotokolle, um Datenintegritätsprobleme zu beheben und das Vertrauen in den Arzneimittelherstellungsprozess wiederherzustellen. Im Jahr 2024 führte die FDA 621 Auslandsinspektionen durch, was einem Anstieg von 28 % gegenüber 2023 entspricht, und stellte 105 Warnschreiben aus, die sich gegen nicht validierte automatisierte Systeme gemäß 21 CFR Teil 11 richteten. Im Januar 2025 aktualisierte Chinas NMPA den GMP-Anhang 1 und verlangte eine 100-prozentige automatisierte Sichtprüfung für Parenteralia sowie den Nachweis statistischer Kontrolle über drei aufeinanderfolgende Validierungschargen[1]Nationale Medizinproduktebehörde, "GMP-Anhang-1-Revision," nmpa.gov.cn. Darüber hinaus verknüpft die EUDAMED-Datenbank der EMA, die im Mai 2025 eingeführt wurde, nun Berichte über unerwünschte Ereignisse mit Anlagenidentifikatoren, was die Kontrolle von Einrichtungen mit hohen Ausschussquoten verstärkt. Um diesen sich entwickelnden Vorschriften zu entsprechen, integrieren Anbieter zeitgestempelte Prüfpfadmodule, die jedes Bild, jede Entscheidung und jeden Bedieneingriff aufzeichnen. Diese Maßnahmen helfen Unternehmen, FDA-Formular-483-Zitate zu bearbeiten und die ISO-13485-Zertifizierung aufrechtzuerhalten. Die regulatorischen Anforderungen treiben Nachrüstungen in Altanlagen voran und beschleunigen Kapitalinvestitionen in neue Einrichtungen, insbesondere bei CDMOs, die mehrere Sponsor-Qualitätssysteme verwalten.

Zunehmende globale Produktrückrufvorfälle

Im Geschäftsjahr 2024 leitete die FDA 260 Arzneimittelrückrufe ein, die hauptsächlich auf Etikettierungsfehler, Partikelkontamination und Behälterverschlussfehler zurückzuführen waren. Rückrufe der Klasse I machten 18 % dieser Fälle aus, gegenüber 12 % im Jahr 2023. Ein bemerkenswerter Rückruf im Januar 2025 betraf 1,2 Millionen Epinephrin-Spritzen aufgrund einer Kontamination mit Glasfragmenten, was zur Implementierung von Laserbeugungszählern und strengeren Ausschussverifizierungsprotokollen führte. Regulatorische Reaktionen auf Nitrosamin-Kontaminationsvorfälle von 2019 bis 2023 haben zu Mandaten für hyperspektrale Nah-Infrarot-Spektroskopie geführt, um aktive pharmazeutische Wirkstoffe (APIs) zu bestätigen und Einschränkungen in Standard-Bildverarbeitungssystemen zu beheben. Die finanziellen Auswirkungen eines einzigen Rückrufs der Klasse I können 50 Millionen USD übersteigen, einschließlich Produktrückrufkosten, Bußgelder und entgangener Umsätze. Folglich werden Investitionen in KI-gestützte Inspektionslinien, die häufig mehr als 3 Millionen USD kosten, zunehmend gerechtfertigt. Darüber hinaus passen Versicherer Haftungsprämien basierend auf dem Validierungsstatus von Inspektionssystemen an, was Hersteller weiter dazu anregt, fortschrittliche Analysen und Online-Statistikprozesssteuerung einzuführen.

Wachsende Einführung der Produktionslinienautomatisierung

Die Serialisierung auf Einheitenebene hat Inspektionsabläufe transformiert und Effizienz sowie Compliance vorangetrieben. Mit der vollständigen Durchsetzung des DSCSA im November 2024 sind US-amerikanische Apotheken verpflichtet, Produkt-IDs zu verifizieren, während Hersteller interoperable elektronische Aufzeichnungen führen müssen. Die Richtlinie der EU über gefälschte Arzneimittel (FMD) umfasst nun 47 Länder und erzielte 2025 durch das Europäische Arzneimittelverifizierungssystem 10 Milliarden Identifikatorscans. In China werden Vorschriften bis Dezember 2026 die Verwendung von 2D-Datenmatrixcodes auf allen verschreibungspflichtigen Arzneimitteln vorschreiben. Antares Vision berichtete, dass 68 % seines Auftragsbestands für 2025 aus integrierten Inspektions-Serialisierungslinien bestanden, was die starke Nachfrage nach kompakten Systemen und optimierten Validierungsprozessen widerspiegelt. Darüber hinaus eliminieren Edge-Module mit geräteseitiger Code-Verifizierung Cloud-Latenz auf Hochgeschwindigkeits-Blister- oder Flaschenlinien, reduzieren Fehlausschüsse und verbessern die Gesamtanlageneffektivität.

Verstärkte Umsetzung von Serialisierungsprogrammen für Arzneimittel

Edge-Architekturen transformieren die Inferenz neuronaler Netze, indem sie diese in eingebettete Steuerungen integrieren und so eine erhebliche Latenzreduzierung sowie Echtzeit-Optimierung von Beleuchtung, Belichtung und Ausschusskriterien ermöglichen. Cognex' In-Sight D900, eingeführt im März 2025, liefert eine bemerkenswerte Klassifizierungsgenauigkeit von 99,7 % bei einem Datensatz von 500.000 Defektbildern. Das XG-X-System von Keyence nutzt Hyperspektralbildgebung, um Risse unter 50 µm in Glasspritzen zu erkennen und Defekte zu identifizieren, die RGB-Kameras nicht erfassen können. Durch die lokale Datenspeicherung stellen Edge-Geräte die Einhaltung der IEC-62443-4-2-Standards sicher und vereinfachen gleichzeitig Cybersicherheitsprüfungen. Fertigungsanlagen haben einen Rückgang der Falsch-Positiv-Ergebnisse um 30 %–40 % gemeldet, was zu Kosteneinsparungen von 200.000–500.000 USD pro Produktionslinie führt, insbesondere wenn Dosiswerte 1.000 USD übersteigen. Diese Kosteneffizienz ist besonders kritisch in der Biologika- und Gentherapieproduktion, wo der Verlust auch nur eines einzigen Fläschchens erhebliche finanzielle Auswirkungen hat.

Hemmfaktorauswirkungsanalyse des Marktes für Inspektionsmaschinen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben und langwierige Validierungszyklen | -0.9% | Global, akut in aufstrebenden APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstigerer generalüberholter Geräte | -0.4% | Lateinamerika, Naher Osten, Teile von APAC | Kurzfristig (≤ 2 Jahre) |

| Integrationsprobleme mit Legacy-MES | -0.3% | Reife Anlagen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken in vernetzten Inspektionsökosystemen | -0.6% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit kostengünstigerer generalüberholter Geräte

Integrierte Inspektionslinien, die Bildverarbeitungs-, Röntgen- und Wägetechnologien kombinieren, sind zu Preisen von über 5 Millionen USD erhältlich. Die Implementierung vollständiger IQ-OQ-PQ-Protokolle gemäß FDA 21 CFR Teil 11, EU-Anhang 11 und ISO 13485 erfordert in der Regel 12–18 Monate. Folglich entscheiden sich kostensensible Generikahersteller für halbautomatische Bänke zu Preisen zwischen 100.000 und 300.000 USD, obwohl diesen Systemen Serialisierungsfähigkeiten fehlen. Generalüberholte Systeme, die zu Rabatten von 40 %–50 % angeboten werden, treiben eine fragmentierte Nachfrage in Lateinamerika, dem Nahen Osten und Teilen des Asien-Pazifik-Raums an. Herausforderungen wie Teileknappheit und Softwareveralterung stellen jedoch Risiken für die Prüfungsbereitschaft dar. Die Herstellung statistischer Äquivalenz über Ampullen, Fläschchen und Spritzen hinweg erhöht den Bedarf an zusätzlichen Kamera-Setups, Beleuchtungsprofilen und Defektbibliotheken. Diese Komplexität verschafft großen multinationalen Unternehmen mit dedizierten Validierungsteams einen Wettbewerbsvorteil und vergrößert die Technologielücke zwischen Tier-1- und Tier-2-Unternehmen weiter.

Cybersicherheitsbedenken in vernetzten Inspektionsökosystemen

Die Integration von Inspektionslinien mit MES und Cloud-Analysen hat die Exposition von OT-Netzwerken gegenüber Ransomware-Angriffen und Datenschutzverletzungen erhöht. Der Standard IEC 62443-4-2, eingeführt im Oktober 2024, definiert Sicherheitsstufen für Automatisierungskomponenten. Jedoch erfüllten Anfang 2026 weniger als 30 % der betrieblichen pharmazeutischen Inspektionssysteme die SL-2-Anforderungen. Im Februar 2025 zielte ein Ransomware-Angriff auf ein europäisches CDMO ab, verschlüsselte Bildverarbeitungssystemdateien und legte vier Abfüll- und Verschlusslinien für 72 Stunden lahm, was zu einem Umsatzverlust von 8 Millionen USD führte. Hersteller sind nach wie vor vorsichtig, Legacy-Geräte zu vernetzen, ohne Hardware-Sicherheitsmodule, Intrusion-Detection-Systeme und segmentierte Zonen zu implementieren, was die Kosten um 200.000 bis 500.000 USD pro Linie erhöhen kann, zuzüglich zusätzlicher Revalidierungskosten. Kleinere Anbieter haben Schwierigkeiten, die IEC-Zertifizierung zu erlangen, was Markteintrittsbarrieren schafft, die etablierte Akteure schützen und gleichzeitig die Einführung KI-fähiger, Cloud-gestützter Systeme verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Inspektionsmaschinen

Nach Produkt:

Röntgenplattformen beschleunigen sich inmitten von IntegritätsmandatenRöntgensysteme werden voraussichtlich mit einer CAGR von 8,54 % wachsen und damit das Gesamttempo des Marktes für Inspektionsmaschinen von 6,53 % übertreffen, da Regulierungsbehörden nun 100-prozentige Behälterverschluss-Integritätsprüfungen für lyophilisierte Onkologie- und Gentherapie-Fläschchen verlangen. Die Bildverarbeitungsinspektion dominierte den Markt für Inspektionsmaschinen mit einem Marktanteil von 32,65 % im Jahr 2025 aufgrund ihrer Breite bei kosmetischen und Etikettierungsaufgaben, aber ihre Unfähigkeit, oberflächennahe Risse zu erkennen, verliert Boden an Dual-Energie-Röntgenplattformen wie Mettler-Toledos X38, der 400 Spritzen pro Minute scannt.

Laserbeugungspartikelzähler und Hyperspektralbildgebungsgeräte erzielen hohe Preisaufschläge und beschränken die Einführung auf Biologika- und Fälschungserkennungslinien. Leckprüfer, die Vakuumzerfall oder Helium-Massenspektrometrie verwenden, bleiben aufgrund langsamer Zykluszeiten vorerst eine Nische. Kombinierte Kontrollwäge-Bildverarbeitungs-Röntgen-Einheiten sprechen CDMOs an, die einen geringen Platzbedarf und eine vereinfachte Validierung anstreben, wobei WIPOTEC-OCS einen Anstieg der Bestellungen für 2025 um 42 % verzeichnete.

Nach Maschinentyp:

Automatisierung erzielt durch Arbeitskostenvorteile GewinneVollautomatische Geräte hielten im Jahr 2025 56,43 % der Marktgröße für Inspektionsmaschinen und werden voraussichtlich bis 2031 eine CAGR von 8,21 % erzielen, da die westliche Arbeitskostensteigerung das robotergestützte Beladen für Chargen über 50.000 Einheiten attraktiv macht. Die Eliminierung von drei bis vier Bedienern pro Schicht spart jährlich 300.000–500.000 USD in Europa und 150.000–250.000 USD in den USA und amortisiert die Investitionsausgaben schnell.

Halbautomatische Anlagen eignen sich für Generikahersteller mit mittlerem Volumen, die durch das Budget eingeschränkt sind, aber die Compliance-Risiken der manuellen Inspektion scheuen. Tischgeräte unter 150.000 USD bleiben für klinisches Prüfmaterial relevant, verfügen jedoch nicht über elektronische Prüfpfade und Serialisierungsschnittstellen, was die Skalierbarkeit einschränkt. Nachrüstsätze, die KI-Bildverarbeitung auf halbautomatische Rahmen aufsetzen, helfen Eigentümern, die Lebensdauer von Anlagen zu verlängern und gleichzeitig die Datenintegrität zu verbessern.

Nach Verpackungstyp:

Spritzen und Kartuschen übertreffen herkömmliches GlasAmpullen führten den Umsatz mit einem Marktanteil von 22,65 % bei Inspektionsmaschinen im Jahr 2025 an, doch Spritzen und Kartuschen werden bis 2031 mit einer CAGR von 8,87 % am schnellsten wachsen, da Arzneimittelhersteller auf gebrauchsfertige Formate umsteigen, die Dosierungsfehler reduzieren. Fläschchen dominieren weiterhin lyophilisierte Biologika- und Impfstoff-Workflows und erfordern Röntgen-Vakuumprüfungen auf Stopfenintegrität und Bildverarbeitungskameras für die Bördelqualität.

Vorgefüllte Spritzen für subkutane Biologika und Autoinjektoren erfordern 360-Grad-Kosmetikscans und die Verifizierung des Nadelschutzes. Kartuschen, die in Pen-Injektoren verwendet werden, erfordern API-Gleichmäßigkeitsprüfungen mittels Hyperspektralbildgebung. Blisterpackungen und Flaschen verlassen sich weiterhin auf Hochgeschwindigkeits-Bildverarbeitung und Kontrollwäger, aber das Wachstum hinkt hinterher, da orale feste Darreichungsformen unter Preisdruck stehen und weniger Pipeline-Innovationen aufweisen.

Nach Endnutzer:

CDMOs erfassen ausgelagertes WachstumPharmahersteller machten 68,65 % des Umsatzes im Jahr 2025 aus, aber CDMOs werden mit einer CAGR von 9,32 % am schnellsten wachsen, da Auftraggeber die Abfüllung und den Verschluss an Partner mit validierter Infrastruktur auslagern. Der BIOSECURE Act beschleunigte die Rückverlagerung zu US-amerikanischen CDMOs, von denen viele in vollautomatische Zellen investierten, die mit elektronischen Chargenprotokollen verknüpft sind.

CDMOs amortisieren Geräte über mehrere Kunden, erleichtern Kapitalbelastungen und fördern eine schnelle Technologieeinführung, wie Edge-KI und Hybridplattformen. Virtuelle Pharmaunternehmen, die die gesamte Herstellung auslagern, verstärken diesen Effekt und lenken die Inspektionsnachfrage von eigenen Anlagen zu Vertragsanbietern um. Biotechnologieunternehmen befinden sich oft in beiden Modellen: Sie leasen CDMO-Kapazitäten für klinische Phasen und repatriieren dann Prozesse bei der Markteinführung, was ein zweiwelliges Kaufmuster schafft.

Geografische Analyse

Markt für Inspektionsmaschinen in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 42,76 % am globalen Umsatz, gestützt durch die Serialisierungsfristen des DSCSA und die Anreize des BIOSECURE Act, die Fill-Finish-Verträge zu inländischen CDMOs lenkten. Sieben in Mexiko angekündigte Greenfield-Projekte aus den Jahren 2024–2025 werden bis 2027 automatisierte Inspektionsanlagen im Wert von über 200 Millionen USD installieren, während Kanada die regulatorische Harmonisierung nutzt, um die Validierung zu vereinfachen.

Markt für Inspektionsmaschinen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 7,43 % verzeichnen, angetrieben durch Chinas Serialisierungsfrist im Dezember 2026 und Indiens Ziel, bis 2028 200 WHO-präqualifizierte Injektionsstandorte hinzuzufügen. Japan und Südkorea setzen KI-Analysen ein, um dem Arbeitskräftemangel entgegenzuwirken und den Biologika-Export aufrechtzuerhalten, während Kapitalengpässe und der Import aufgearbeiteter Geräte die Nachfrage in Südostasien prägen.

Markt für Inspektionsmaschinen in EMEA und Südamerika

Europa repräsentierte im Jahr 2025 rund 28 % des Umsatzes. Deutschland führt bei der Integration von Industrie 4.0, jedoch verursachen die Cybersicherheitsvorschriften gemäß IEC 62443 zusätzliche Kosten von 200.000 bis 500.000 USD pro Linie. Die post-Brexit-Divergenz des Vereinigten Königreichs verdoppelt den Validierungsaufwand für Lieferanten, die beide Märkte bedienen, und Südeuropa modernisiert veraltete Vision-Systeme, um die FMD-Anforderungen zu erfüllen. Der Nahe Osten, Afrika und Südamerika bleiben aufstrebende Märkte, die durch halbautomatisierte oder aufgearbeitete Anschaffungen Preis und Compliance in Einklang bringen.

Regulatorisches Umfeld

Die regulatorischen Anforderungen an Inspektionsmaschinen werden sowohl in der Pharmaproduktion als auch in der regulierten Medizinprodukteherstellung strenger, wodurch der Schwerpunkt zunehmend auf validierten Systemen liegt, die Datenintegrität und Rückverfolgbarkeit unterstützen können. In den Vereinigten Staaten hat sich die Durchsetzungsintensität der FDA auf automatisierte Systeme gemäß 21 CFR Part 11 konzentriert, und die im Februar 2026 in Kraft tretende Quality Management System Regulation (QMSR) verstärkt diese Ausrichtung, indem sie ISO 13485:2016 in 21 CFR Part 820 integriert und das Inspection of Medical Device Manufacturers Compliance Program (CP 7382.850) aktualisiert.

In Europa prägt die MDR (Verordnung (EU) 2017/745) weiterhin die Qualitäts- und Dokumentationsanforderungen für Gerätehersteller, und die Europäische Kommission hat im Mai 2026 die Durchführungsverordnung (EU) 2026/977 verabschiedet, um einheitliche Anforderungen für benannte Stellen festzulegen, die Konformitätsbewertungstätigkeiten durchführen. Zusammen mit pharmabezogenen Serialisierungsregelungen wie der EU-Fälschungsschutzrichtlinie und dem US-amerikanischen DSCSA unterstützen diese Aktualisierungen die Nachfrage nach Inspektionsmaschinen, die zeitgestempelte, prüfbare Aufzeichnungen erzeugen und in vernetzten Produktionsumgebungen mit cybersicherheitskonformen Konfigurationen eingesetzt werden können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Inspektionsmaschinen beginnt mit vorgelagerten Lieferanten von Bildsensoren, Optik, Beleuchtung, Röntgenquellen/-detektoren, Präzisionsmechanik, Robotik und eingebetteter Rechenleistung, geht dann über zu OEM-Design und Softwareentwicklung, einschließlich Bildverarbeitungs- oder KI-Algorithmen, Audit-Trails und Rezeptverwaltung, gefolgt von der Werksabnahmeprüfung. Die Verfügbarkeit von Komponenten für spezialisierte Chips und leistungsstarke Bildverarbeitungsteile bleibt eine wichtige Abhängigkeit und beeinflusst die Vorlaufzeiten sowohl für Neubauten als auch für Nachrüstungen.

Im Mittelstrom integrieren OEMs und Automatisierungsspezialisten Inspektionsplattformen in Verpackungs- und Abfüll-/Endfertigungslinien und unterstützen anschließend die Validierung (IQ/OQ/PQ) gemäß Anforderungen wie FDA 21 CFR Part 11, den Erwartungen von EU Annex 11 an computergestützte Systeme in der GMP sowie ISO-13485-Praktiken. Nachgelagert beschaffen Pharmahersteller, Biotechnologieunternehmen und CROs/CDMOs Inspektionssysteme als eigenständige Einheiten oder als integrierte Inspektions-Serialisierungszellen, in der Regel über den Direktvertrieb mit Anwendungstechnik und globaler Serviceabdeckung, während sich der Wert zunehmend hin zu Konnektivitätsebenen verlagert, die Inspektionsergebnisse mit MES, elektronischen Chargenprotokollen und Serialisierungsdatenbanken verknüpfen.

Wettbewerbslandschaft

Der Markt für Inspektionsmaschinen ist mäßig konzentriert, wobei die führenden Anbieter Körber, Antares Vision, Mettler-Toledo, Cognex und Thermo Fisher zusammen 45 %–50 % des globalen Umsatzes ausmachen. Keiner dieser Akteure hält jedoch mehr als einen Anteil von 15 %. Diese etablierten Unternehmen behaupten ihren Wettbewerbsvorteil durch proprietäre Software, globale Servicenetzwerke und schlüsselfertige Validierungslösungen, die mit 21 CFR Teil 11 und EU-Anhang 11 konform sind. Herausforderer wie Keyence und Omron zielen derweil auf Greenfield-CDMO- und Biotechprojekte ab, indem sie Deep-Learning- und Edge-KI-Technologien nutzen. WIPOTEC-OCS profitiert von der wachsenden Nachfrage nach Kombinationsplattformen und verzeichnete für 2025 einen Anstieg der Bestellungen um 42 %.

Technologie bleibt der primäre Differenzierungsfaktor in diesem Markt. Das neuronale Netz des Cognex In-Sight D900 hat beispielsweise Fehlausschüsse um 35 % reduziert und damit Legacy-Systeme bei drei europäischen CDMOs ersetzt. Der Wettbewerb in der Forschung und Entwicklung intensiviert sich, wie ein Anstieg bei Hyperspektral- und Laserpartikelpatenten belegt, mit 127 globalen Erteilungen für 2024–2025. Kleinere Anbieter sehen sich mit steigenden Kosten im Zusammenhang mit KI- und Serviceangeboten konfrontiert, was die Marktkonsolidierung vorantreibt. Teledynes Übernahme von TapTone im Jahr 2024 zur Stärkung seines Lecktest-Portfolios ist ein Beispiel für diesen Trend.

Cybersicherheit ist zu einem kritischen Faktor für Marktteilnehmer geworden. Körbers VIS-300-Edge-KI-Linie erlangte 2025 die IEC-62443-4-2-SL-2-Zertifizierung und sicherte sich damit europäische Aufträge im Wert von 22 Millionen EUR (24 Millionen USD). Anbieter ohne starke Cybersicherheitsnachweise riskieren den Ausschluss aus Ausschreibungen, da Regulierungsbehörden und Versicherer strengere Anforderungen an die OT-Netzwerksicherheit stellen.

Marktführer im Bereich Inspektionsmaschinen

Robert Bosch GmbH

Cognex Corporation

Mettler-Toledo International Inc

Jekson Vision

Körber AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Inspektionsmaschinen

- ACG Worldwide

- Anritsu Corporation

- Antares Vision Group

- Brevetti CEA SpA

- CMP Phar.ma

- Cognex

- Ishida Co. Ltd

- Jekson Vision

- Keyence Corporation

- Körber AG (Seidenader)

- Mettler Toledo

- Minebea Intec

- OMRON

- OPTEL Group

- Sesotec GmbH

- TapTone (Teledyne)

- Teledyne Technologies

- Thermo Fisher Scientific

- Uhlmann Pac-Systeme

- WIPOTEC-OCS

Analyse der Unternehmen im Markt für Inspektionsmaschinen lesen

Marktchancen und Zukunftsaussichten

Die regulatorische Harmonisierung und steigende Erwartungen an die Prüfbereitschaft schaffen ein klareres Ziel für Inspektionsanbieter, die validierte Hardware mit der Erzeugung digitaler Nachweise bündeln können, einschließlich zeitgestempelter Bildarchivierung, elektronischer Audit-Trails und cybersicherheitskonformer Konfigurationen. Die im Februar 2026 erfolgte Umstellung der FDA-QMSR auf ISO 13485:2016 per Verweis erhöht zudem die Anforderungen an Medizinproduktehersteller, was die Nachfrage nach Inspektionssystemen unterstützt, die objektive Inspektions- und Messdatensätze erzeugen können, ohne sich stark auf manuelle Eingriffe zu verlassen.

Ein zweiter Chancenbereich konzentriert sich auf integrierte Automatisierungs- und Edge-KI-Architekturen, die Fehlausschuss reduzieren und den Technologietransfer erleichtern, insbesondere für CDMOs, die Plattformen über mehrere Kunden hinweg standardisieren. Zur Marktaktivität, die diese Entwicklung unterstützt, gehört, dass Optimax im Mai 2026 das automatisierte System AURA K4D auf den Markt gebracht hat, um Fehleridentifikation und Metrologie in einem Arbeitsablauf zu vereinen, sowie groß angelegte Fertigungserweiterungen, die moderne Automatisierungs-, Reinraum- und Messtechnikfunktionen integrieren, wie etwa die von Otsuka ICU Medical LLC im Juli 2026 in Nordamerika angekündigte Erweiterung der Infusionslösungsfertigung im Wert von über 500 Millionen USD. Diese Schritte deuten auf eine anhaltende Nachfrage nach skalierbaren Inspektionsplattformen hin, die Bildverarbeitung, Röntgen und Lecksuche mit Datenkonnektivität vereinen, um die Qualifizierung zu beschleunigen und konsistentere Ergebnisse in der regulierten Hochdurchsatzproduktion zu unterstützen.

Aktuelle Branchenentwicklungen im Markt für Inspektionsmaschinen

- Mai 2026: Cognex brachte das In-Sight 3900 eingebettete KI-Bildverarbeitungssystem auf den Markt, das auf Qualcomm-Dragonwing-Plattformen basiert. Die Markteinführung unterstützt den Trend zu kompakten, eingebetteten Edge-KI-Inspektionsknoten, die die Abhängigkeit von externen PCs verringern und die Validierung sowie die Linienintegration für Hochgeschwindigkeits-Inspektionsanwendungen vereinfachen.

- April 2026: Cognex brachte den In-Sight 6900 Vision Controller auf den Markt, der auf NVIDIA-Jetson-Technologie basiert, um eine höhere KI-Verarbeitungskapazität am Edge zu liefern. Dies erweitert die Kapazität für fortschrittliche Fehlerklassifizierung und unterstützt schnellere Online-Entscheidungen dort, wo Inferenzlatenz und lokale Datenverarbeitung in regulierten Fertigungsumgebungen wichtig sind.

- März 2025: Cognex stellte OneVision vor, eine Cloud-Plattform für KI-gestützte Bildverarbeitung. Dieser Schritt auf Plattformebene unterstützt die Standardisierung der Modellentwicklung und -bereitstellung über mehrere Werke und Linien hinweg und entspricht dem wachsenden Bedarf an Rückverfolgbarkeit und skalierbarem Management von Inspektionsprogrammen.

Markt für Inspektionsmaschinen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Inspektionsmaschinen werksseitig eingesetzte Systeme, die während oder nach der Produktion Defekte, Kontaminationen oder Verpackungsprobleme erkennen. Dazu gehört Inspektionshardware mit den erforderlichen Steuerungssoftwaremodulen.

Umfangsausschlüsse: Wir schließen eigenständige handgehaltene Testgeräte, generalüberholte Ausrüstung, Vor-Ort-Servicedienstleistungen und Ersatzteile für den Aftermarket aus.

Übersicht der Segmentierung

- Nach Produkt

- Bildverarbeitungs-Inspektionssysteme

- Röntgen-Inspektionssysteme

- Leckerkennungssysteme

- Metalldetektoren

- Kombinierte Kontrollwäge-Bildverarbeitungs-Röntgen-Systeme

- Sonstige Inspektionssysteme

- Nach Maschinentyp

- Vollautomatisch

- Halbautomatisch

- Manuell / Tischgerät

- Nach Verpackungstyp

- Ampullen

- Fläschchen

- Blisterpackungen

- Spritzen und Kartuschen

- Flaschen und Behälter

- Nach Endnutzer

- Pharmahersteller

- Biotechnologieunternehmen

- CROs und CDMOs

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research bildete die Ausgangsstruktur für den Markt, insbesondere hinsichtlich der Frage, welche Branchen Inspektionsmaschinen kaufen und wie sich die Nachfrage mit der Fertigungsleistung entwickelt. Wir haben öffentliche und offizielle Quellen wie Fertigungsstatistiken des US Census Bureau, Produktionsdaten von Eurostat, Handelsströme von UN Comtrade, die Rückrufdatenbank der US-amerikanischen FDA und ISO-Publikationen, die gängige Inspektions- und Qualitätsanforderungen beschreiben, ausgewertet.

Um die Nachfrage mit angebotsseitigen Realitäten zu verknüpfen, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, technische Broschüren und vertrauenswürdige Presseberichterstattung über Werkserweiterungen und Compliance-Maßnahmen herangezogen. Soweit verfügbar, haben wir kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Nachrichtenscreening, Patentaktivität sowie sendungsbezogene Import- und Exportprüfungen genutzt, um Signale zur installierten Basis zu validieren. Diese Liste ist nicht erschöpfend, und wir haben zusätzliche Quellen zur Datenerfassung, Validierung und Klärung ausgewertet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was als Verkauf einer Inspektionsmaschine gezählt wird und wie sich die Preisgestaltung je nach Anwendung und Compliance-Anforderungen ändert. Wir sprachen mit einer Mischung aus Maschinenherstellern, Automatisierungspartnern, Distributoren und Qualitätsmanagern in den wichtigsten Fertigungszentren, was uns half, Lücken bei Adoptionsraten, Austauschzyklen und typischen Systemkonfigurationen nach Endverwendung zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 48% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 34% | EMEA: 32% |

| Kleinere Akteure: 19% | Manager: 51% | Amerika: 20% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Fertigungsaktivitäten und die durch Compliance bedingte Inspektionsintensität genutzt wurden, um die Nachfrage nach Regionen zu rekonstruieren, bevor die Gesamtwerte mithilfe realistischer Preisbänder in Umsatz umgerechnet wurden. Um das Modell fundiert zu halten, haben wir die Gesamtwerte mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit stichprobenartigen Aufteilungen der Lieferantenumsätze, Kanalrückmeldungen zu Bestellvolumen sowie ASP multipliziert mit Stückzahlen für gängige Maschinenkategorien.

Zu den wichtigsten Eingangsgrößen gehörten Fertigungsproduktionsindizes, Rückruf- und Qualitätsvorfalltrends, die Inspektions-Upgrades auslösen, Automatisierungsinvestitionszyklen, typische durch Austausch und Kalibrierung bedingte Erneuerungszeiträume sowie Preisbewegungen im Zusammenhang mit den Stücklistenkosten für Sensoren und Kameras. Wo Produktmischungen unklar waren, verwendeten wir konservative Mischungsannahmen und passten diese anschließend nach Interview-Rückmeldungen und Prüfungen der Handelsströmungsrichtung an.

Für die Prognose verwendeten wir eine Szenarioanalyse, die auf Expertenkonsens darüber basiert, wie schnell sich die regulierte Fertigung ausweitet, wie schnell automatisierte Inspektion in mittelgroßen Werken Einzug hält und wie sich die Preisgestaltung mit zunehmenden Softwarefunktionen verändert. Die endgültige Prognose wurde auf Realitätsnähe anhand regionaler Kapazitätserweiterungen und der während der Interviews erfassten Kommentare zu Lieferzeiten für Anlagen überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation aus mindestens drei Blickwinkeln geprüft, nämlich Nachfrageindikatoren, angebotsseitige Signale und Preisrealitätsprüfungen, gefolgt von einer Abweichungsanalyse, um Ausreißer nach Region und Endverwendung zu kennzeichnen. Zeigte eine Region einen Sprung, der nicht mit der Fertigungsleistung, den Handelsbewegungen oder den Interview-Kommentaren übereinstimmte, überprüften wir die Annahmen erneut und korrigierten den zugrunde liegenden Treiber.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Berechnungen, Einheitenumrechnungen und Währungszeitpunkte erneut überprüft werden, und größere Änderungen gegenüber der vorherigen Ausgabe werden dokumentiert. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren regulatorischen Änderungen, umfangreichen Werksschließungen oder sprunghaften Änderungen der Ausrüstungspreise. Unmittelbar vor der Lieferung führen wir einen letzten Durchlauf durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Inspektionsmaschinen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Inspektionsmaschinen können weit auseinanderliegen, da der Begriff locker verwendet wird und einige Studien angrenzende Automatisierungs- oder Qualitätskategorien einbeziehen, ohne dies klar anzugeben. Unterschiede können auch aus dem gewählten Basisjahr, dem Zeitpunkt der Währungsumrechnung und der Frage resultieren, ob die Preisgestaltung als einfacher Aufschlag modelliert oder aus anwendungsbezogenen Preisbändern neu aufgebaut wird.

Durch die Verfolgung der einbezogenen Maschinentypen und des Erneuerungszyklus im Modell hält Mordor Intelligence die Gesamtsumme an werksseitig installierte Bildverarbeitungs-, Röntgen-, Lecksuch-, Kontrollwäge- und Metalldetektionssysteme gebunden, anstatt Serviceumsätze oder generalüberholte Ausrüstung mitzuzählen, die die Gesamtwerte aufblähen können.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,62 Mrd. USD (2026) | |

| Fachzeitschrift A | 4,71 Mrd. USD (2025) | Oft ein engerer Fokus, der eher automatischen Inspektionsmaschinen entspricht, die hauptsächlich in der diskreten Fertigung eingesetzt werden, wobei Kontrollwaagen, Metalldetektion und regulierte Verpackungsinspektions-Anwendungsfälle möglicherweise ausgeschlossen sind. |

| Branchenforschungsverlag B | 0,84 Mrd. USD (2024) | In der Regel beschränkt auf eine Teilmenge von Inspektionssystemen, die für wenige Endanwendungen verkauft werden, mit reduzierter regionaler Abdeckung und weniger expliziter Behandlung von Softwaremodulen und installierter Linienintegration. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was jede Quelle als Inspektionsmaschine zählt und ob angrenzende Umsätze einbezogen werden. Unser Ansatz bleibt wiederholbar, da die Gesamtwerte auf klaren Nachfragetreibern, praxisnahen Preisbändern und dokumentierten Ausschlüssen basieren, was die Schätzung leichter prüfbar und Jahr für Jahr aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Inspektionsmaschinen?

Die Marktgröße für Inspektionsmaschinen beträgt im Jahr 2026 34,62 Milliarden USD.

Wie schnell wächst die Nachfrage nach Röntgen-Inspektionsgeräten?

Röntgenplattformen werden bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen.

Welche Region zeigt die höchste Wachstumsdynamik?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 7,43 % verzeichnen, gestützt durch die regulatorischen Upgrades in China und Indien.

Warum erhöhen CDMOs ihren Anteil an Gerätekäufen?

Auftraggeber lagern die Abfüllung und den Verschluss aus, und CDMOs verteilen die Investitionsausgaben für Inspektionen auf mehrere Kunden, was eine CAGR von 9,32 % für das Segment antreibt.

Wie verbessert Edge-KI die Inspektionsleistung?

Edge-KI reduziert die Inferenzlatenz auf unter 50 Millisekunden und senkt Falsch-Positiv-Ausschüsse um bis zu 40 %, was Ausbeute und Compliance steigert.

Seite zuletzt aktualisiert am: