Marktgröße und Marktanteil für medizinisches Silikon

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2030) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

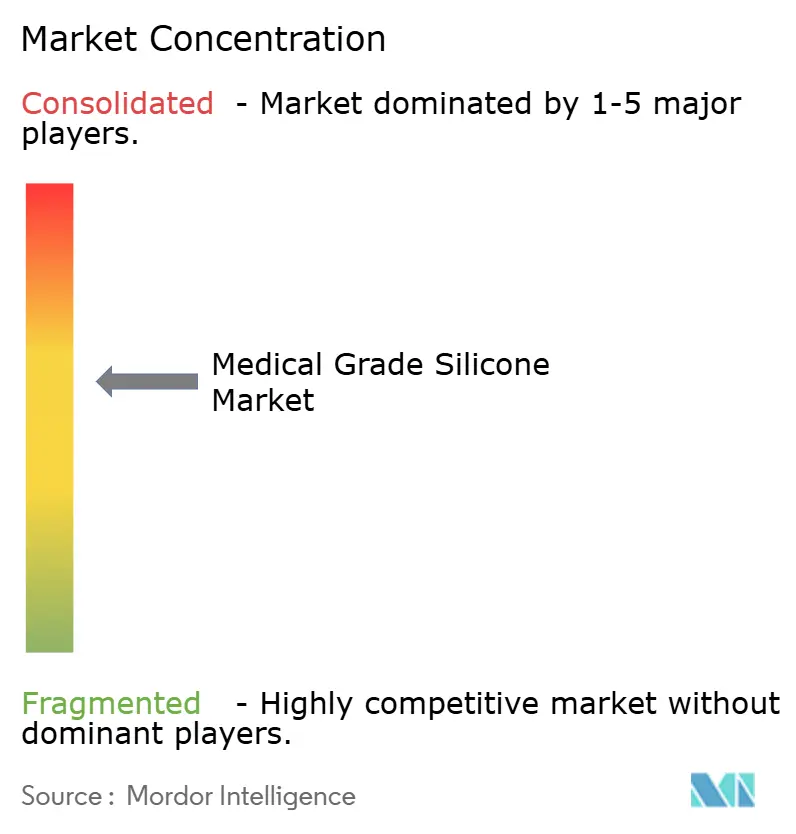

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinisches Silikon von Mordor Intelligence

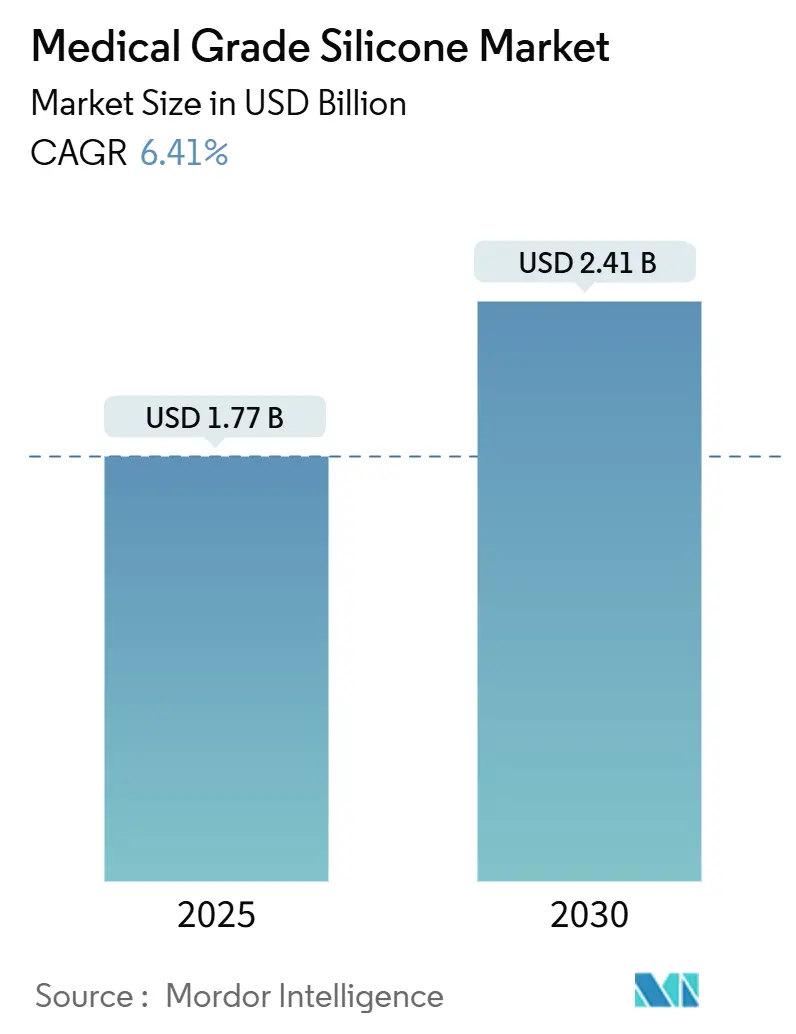

Die globale Marktgröße für medizinisches Silikon beläuft sich im Jahr 2025 auf 1,77 Milliarden USD und wird voraussichtlich bis 2030 auf 2,41 Milliarden USD anwachsen, was einer CAGR von 6,41 % über den Prognosezeitraum entspricht. Die demografische Alterung, durch ISO-10993 bedingte Materialvorschriften sowie rasche Fortschritte bei intelligenten Arzneimittelabgabe-Wearables halten die Nachfrage auch in einem reifenden Marktumfeld stabil. Die umfassendere Digitalisierung des Gesundheitswesens zieht Silikon in Anwendungen, die Elektronik mit implantatgeeigneten Polymeren verbinden, während kostenwettbewerbsfähige asiatische Produktion die Preisstabilität für Gerätehersteller unterstützt. Eine moderate Konsolidierung unter vorgelagerten Lieferanten gewährleistet gleichbleibende Qualität, während Spezialformulierungsunternehmen Innovationen bei ultradünnen Folien und 3D-gedruckten Prothesenkomponenten vorantreiben. Diese sich überlagernden Kräfte schaffen Spielraum für Volumen- und Wertsteigerungen im gesamten Markt für medizinisches Silikon.

Wichtigste Erkenntnisse des Berichts

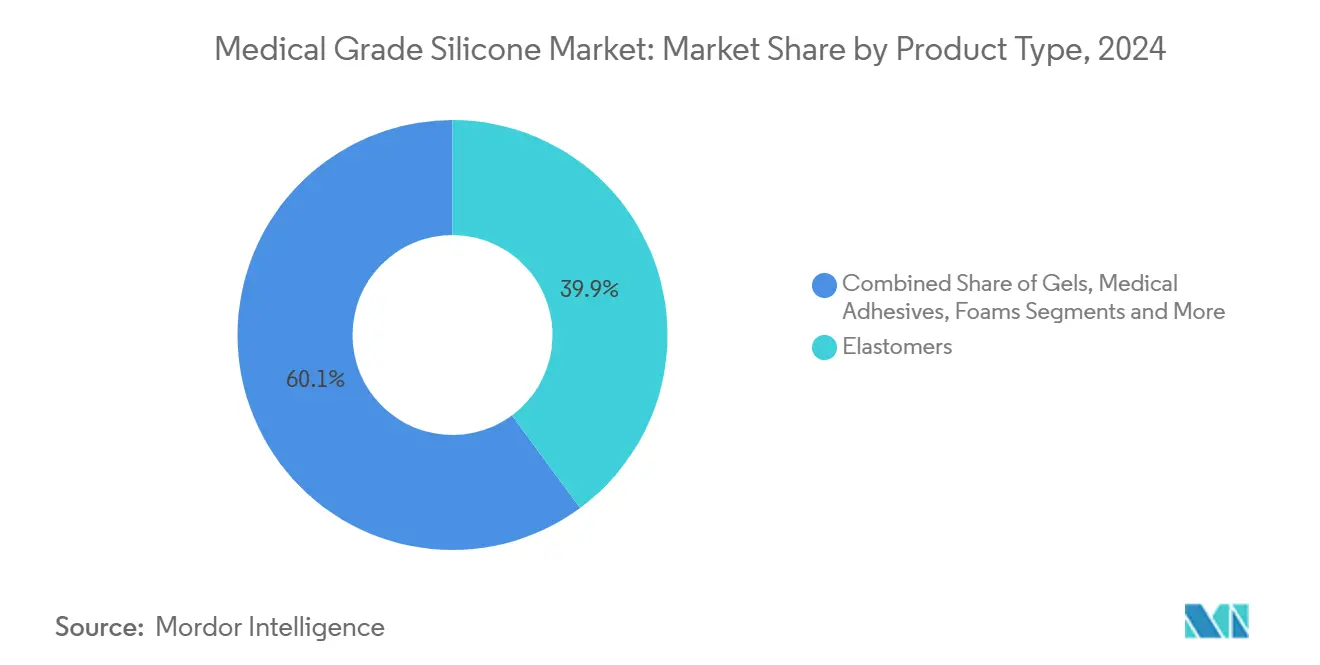

- Nach Produkttyp führten Elastomere im Jahr 2024 mit einem Umsatzanteil von 39,88 %; medizinische Klebstoffe werden bis 2030 voraussichtlich mit einer CAGR von 9,37 % wachsen.

- Nach Form entfiel auf Flüssigsilikonkautschuk im Jahr 2024 ein Marktanteil von 45,22 % am Markt für medizinisches Silikon, während Silikonfolien bis 2030 voraussichtlich mit einer CAGR von 8,66 % wachsen werden.

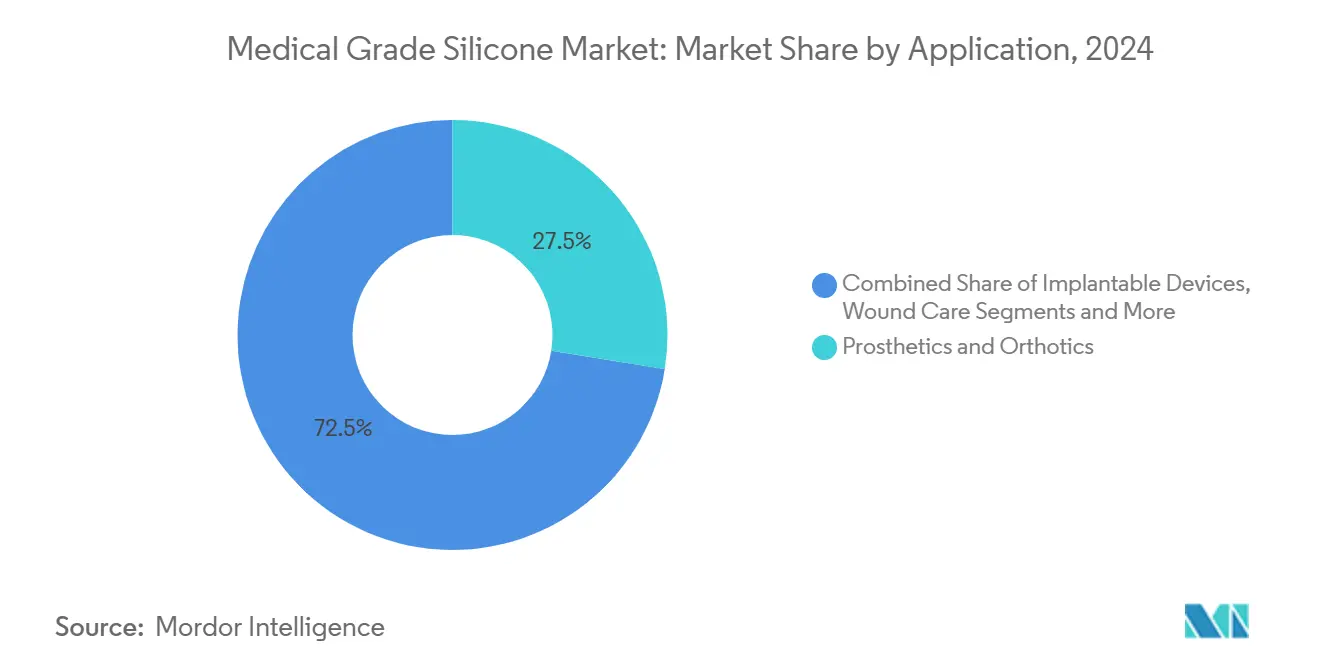

- Nach Anwendung hielten Prothesen und Orthesen im Jahr 2024 einen Anteil von 27,52 % an der Marktgröße für medizinisches Silikon; Arzneimittelabgabegeräte verzeichnen bis 2030 eine CAGR von 10,38 %.

- Nach Endverbraucher entfielen auf Medizingerätehersteller im Jahr 2024 39,83 % der Marktgröße für medizinisches Silikon, während OEM-Auftragshersteller mit einer prognostizierten CAGR von 9,21 % bis 2030 das höchste Wachstum verzeichnen.

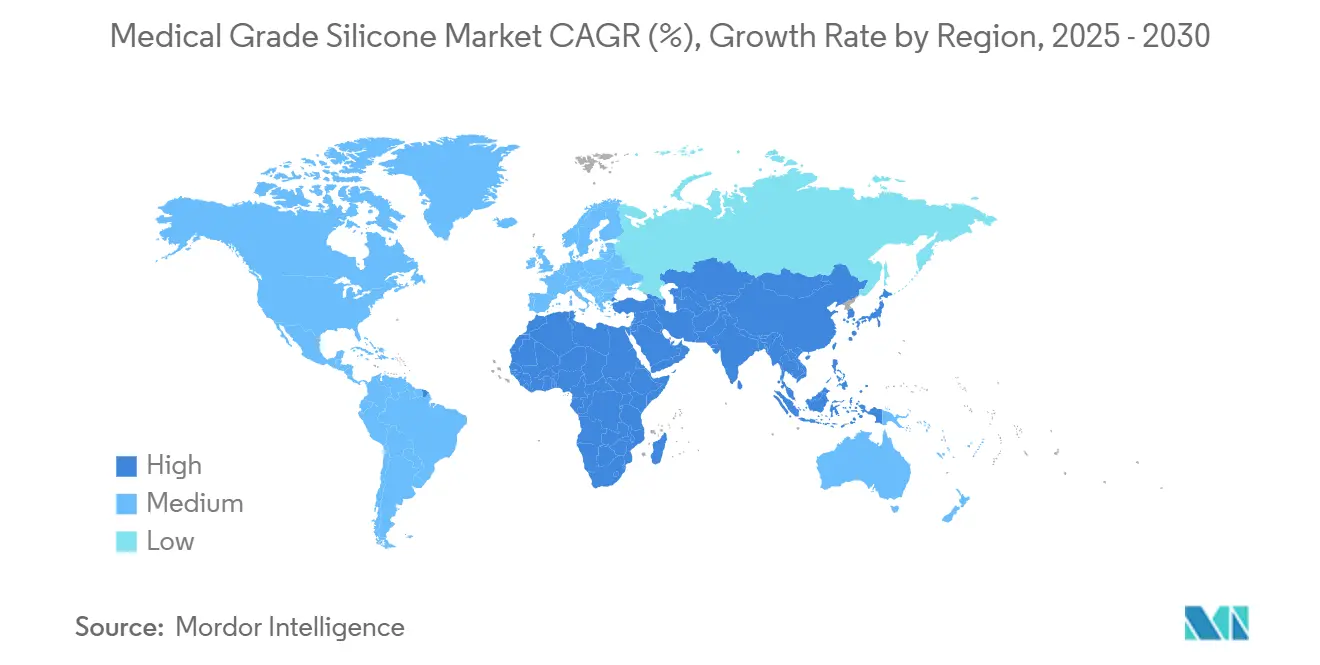

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 41,22 % am Markt für medizinisches Silikon, und es wird eine CAGR von 8,77 % bis 2030 prognostiziert.

Globale Markttrends und Erkenntnisse für medizinisches Silikon

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch die alternde Bevölkerung bedingter Anstieg von Implantaten | +1.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Regulatorische Präferenz für ISO-10993-konforme Polymere | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Wearable-Mikronadelgeräten zur Arzneimittelabgabe | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung mikrofluidischer Diagnostik | +0.7% | Global, Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Verkapselung medizinischer Elektronik | +0.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte maßgefertigte Prothesen | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch die alternde Bevölkerung bedingter Anstieg von Implantaten

Gelenkersatz, kardiale Rhythmusgeräte und Neurostimulatoren folgen der Verdoppelung der Bevölkerungsgruppe ab 65 Jahren bis 2050 und sichern den langfristigen Verbrauch von implantatgeeigneten Elastomeren.[1]Internationale Organisation für Normung, "ISO/FDIS 10993-1:2025 Biologische Beurteilung von Medizinprodukten," iso.org Medizinisches Silikon widersteht der Proteinadsorption und minimiert die Fremdkörperreaktion, was Leistungszeiträume von mehreren Jahrzehnten ermöglicht. Orthopädische Traumavolumina im Zusammenhang mit Fragilitätsfrakturen veranschaulichen eine Nachfragekurve, die weitgehend von makroökonomischen Schocks abgeschirmt ist. Geräteentwickler integrieren Silikon zunehmend mit Sensoren und Bluetooth-Modulen und verwandeln einst passive Implantate in aktive Therapeutika. Diese Hybridsysteme erweitern die Erlöspools über den ursprünglichen Implantatverkauf hinaus. Im Gegenzug erhalten Rohstofflieferanten planbare Abnahmemengen, die Rückwärtsintegrationsstrategien für Siloxan-Ausgangsstoffe begünstigen.

Regulatorische Präferenz für ISO-10993-konforme Polymere

Die Überarbeitung von ISO-10993-1 im Jahr 2025 stärkt risikobasierte biologische Bewertungen und drängt Hersteller zu bewährten Materialien mit umfangreichen klinischen Dossiers.[2]Internationale Organisation für Normung, "ISO 10993-18:2025 Chemische Charakterisierung," iso.org Die jahrzehntelange Sicherheitsbilanz von medizinischem Silikon senkt die Kosten und den Zeitaufwand für die Zulassung nach 510(k) oder CE-Kennzeichnung. Die überarbeiteten Regeln zur chemischen Charakterisierung gemäß ISO-10993-18 begünstigen Materialien mit stabilen Extraktionsprofilen – eine Stärke vernetzter Silikone. US-amerikanische und EU-Regulierungsbehörden verschärfen zudem die Prüfung von Auslaugungen aus weichen Polymeren, einem Bereich, in dem platingehärtete Silikone peroxidgehärteten Alternativen überlegen sind. Da der Compliance-Aufwand steigt, bevorzugen OEMs Lieferanten, die prüffertige Dokumentation anbieten, was die Attraktivität des Marktes für medizinisches Silikon gegenüber neueren Thermoplasten weiter stärkt.

Durchbrüche bei Wearable-Mikronadelgeräten zur Arzneimittelabgabe

Elektrisch ausgelöste Mikronadelpflaster aus Folien aus medizinischem Silikon liefern Insulin und Biologika mit minutengenauer Präzision.[3]Y. Chen, "Digitale Automatisierung der transdermalen Arzneimittelabgabe mit hoher raumzeitlicher Auflösung," Nature Communications, nature.com Multifunktionale Hautpflaster, die Vitalwerte überwachen und Therapeutika bei Bedarf freisetzen, schaffen einen geschlossenen Regelkreis zwischen Diagnostik und Therapie.[4]S. Lee, "Durchgangsloses heterogenes Hautpflaster zur multimodalen Überwachung und Stimulation," Nature Communications, nature.com Die Elastizität von Silikon erhält die Hautkonformität über Tausende von Biegezyklen und bewahrt die Dosiergenauigkeit bei chronischem Tragen. Die automatisierte Rolle-zu-Rolle-Produktion von Mikronadelarrays in Asien treibt die Stückkostensenkung voran und beschleunigt die Skalierung. Pharmaunternehmen, die durch Strategien zur Verlängerung der Patentlaufzeit motiviert sind, unterstützen diese Abgabesysteme, um etablierte Moleküle zu erneuern. Infolgedessen erschließt der Markt für medizinisches Silikon Wertschöpfung sowohl aus der Gerätehardware als auch aus den Erlösen der Pharmapartnerschaften.

Mikrofluidische Diagnostik mit Silikon

Polydimethylsiloxan (PDMS) ist das Arbeitspferd für Lab-on-Chip-Geräte, die mehrere Tests auf einem kreditkartengroßen Substrat zusammenfassen. Optische Klarheit und Sauerstoffdurchlässigkeit ermöglichen die bestimmungsgemäße Wechselwirkung von Reagenzien und Zellen ohne Oberflächenverschmutzung. Kapillargetriebene Strömungspfade in PDMS eliminieren externe Pumpen und verkleinern die Bauformen für Heimtestkits. Formenbauer im asiatisch-pazifischen Raum nutzen hochpräzise Werkzeuge zur Massenproduktion von Einwegkartuschen zu wettbewerbsfähigen Kosten und festigen damit den regionalen Marktvorsprung von 41,22 %. Behörden des öffentlichen Gesundheitswesens fördern solche Diagnostika zur Dezentralisierung des Screenings auf Infektionskrankheiten – ein Rückenwind, der zusätzliche Volumina zu Lieferanten von medizinischem Silikon lenkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Siloxanmonomerpreise | -0.8% | Global, Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zulassungsverfahren für implantatgeeignete Materialien | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Substitution durch thermoplastische Elastomere bei kurzfristigen Geräten | -0.5% | Kostensensible globale Anwendungen | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Prüfung von Platinkatalysatoren | -0.3% | Europa primär, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Siloxanmonomerpreise

Rohölschwankungen schlagen sich schnell in Siloxan-Ausgangsstoffen nieder und komprimieren die Margen von Verarbeitern, die Hochvolumen-Einwegartikel beliefern. Hersteller, die Krankenhausausschreibungen mit gedeckelten Preisen bedienen, haben keinen Spielraum, Aufschläge weiterzugeben, was zu Bestandsabsicherungen führt, die Betriebskapital binden. Die geografische Konzentration der Monomerkapazität in Ostasien verstärkt das Risiko bei Ausfällen, wie bei den Werksabschaltungen im Jahr 2024 infolge lokaler Energierationierung beobachtet. Einige Lieferanten verfolgen Pilotrouten von Methan zu Silan, doch die kommerzielle Rentabilität liegt noch mehrere Jahre entfernt. Bis alternative Ausgangsstoffe ausgereift sind, dämpft die Rohstoffvolatilität die kurzfristige Rentabilität im Markt für medizinisches Silikon.

Langwierige Zulassungsverfahren für implantatgeeignete Materialien

US-amerikanische PMA- oder EU-MDR-Einreichungen erfordern umfangreiche Materialdossiers und verlängern die Vermarktungszyklen für neuartige Silikonqualitäten. Prototypeniterationen müssen während der gesamten Studien kompositorisch unverändert bleiben, was eine schnelle Optimierung einschränkt. Kleinen Innovatoren fehlen häufig die Ressourcen für dreijährige Biokompatibilitätsprogramme, was den Markteintritt abschreckt und das Wachstum von Nischenanwendungen hemmt. Harmonisierungsbemühungen der Regulierungsbehörden versprechen Erleichterung, werden die Zeitpläne jedoch nicht wesentlich verkürzen, bevor die zweite Hälfte des Jahrzehnts erreicht ist. Infolgedessen flachen die Adoptionskurven für bahnbrechende Qualitäten ab und schmälern das Wachstum des gesamten Marktes für medizinisches Silikon geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elastomere behalten die Führung, während Klebstoffe an Fahrt gewinnen

Elastomere erwirtschafteten im Jahr 2024 einen Umsatz von 0,71 Milliarden USD, was 39,88 % der Marktgröße für medizinisches Silikon entspricht, gestützt durch ihre unübertroffene Kombination aus Dehnung, Reißfestigkeit und Implantatsicherheit. Medizinische Klebstoffe erzielten, obwohl sie von einer kleineren Basis ausgehen, mit 9,37 % die höchste CAGR innerhalb dieser Segmentierung, angetrieben durch tragefreundliche Wundverbände und transdermale Pflaster, die eine sanfte, aber sichere Haftung auf empfindlicher Haut erfordern. Über alle Geräteklassen hinweg nutzen Formulierer die Elastizität von Elastomeren zur Abdichtung von Herzpumpengehäusen, zur Polsterung von Prothesenschafts und zur Isolierung von Neuromodulationsleitungen, was ihre Dominanz in Wertbegriffen verankert.

Eine parallele Innovationsgeschichte entfaltet sich bei Klebstoffen. Hybride Silikon-Acrylat-Systeme liefern Wasserdampfdurchlässigkeitsraten, die für mehrtägiges Tragen geeignet sind, ohne die Epidermis zu schädigen – ein entscheidendes Patientenkomfortmerkmal. Pharmazeutische Partnerschaften lenken Forschungs- und Entwicklungsgelder in wirkstofffreisetzende Klebematrizzen und richten das Segment auf aufstrebende digitale Gesundheitsökosysteme aus. Gele, Schäume und Flüssigkeiten vervollständigen die Produkttyplandschaft und bedienen Nischen wie Stomaringe, Wundauflagen für die Unterdruckwundtherapie und sterile Schmiermittel. Der Wettbewerbsdruck wächst, da Spezialchemieunternehmen versuchen, Formulierungspositionen in den Lieferantenlisten der OEMs zu erlangen, doch die Marktstellung der Elastomere schützt ihren Anteil vor schneller Erosion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssigsilikonkautschuk dominiert, Silikonfolien erschließen neue Wachstumsgrenzen

Flüssigsilikonkautschuk trug im Jahr 2024 45,22 % zum Umsatz bei und stellte damit den größten Einzelanteil am Markt für medizinisches Silikon dar. Automatisierte Hochkavitäts-Formlinien verarbeiten Flüssigsilikonkautschuk mit Zykluszeiten unter 15 Sekunden – ideal für Spritzenkolben und Ventilkomponenten, die enge Maßtoleranzen einhalten müssen. Silikonfolien hingegen, die derzeit noch einen bescheidenen Wert repräsentieren, führen das Feld mit einer CAGR von 8,66 % bis 2030 an. Kontinuierliche Gießprozesse unter 100 Mikrometern erzeugen Rollenwaren, die sich nahtlos in dehnbare Schaltungsanordnungen für biosensende Wearables integrieren lassen.

Hochkonsistenzkautschuk bleibt relevant, wo mechanische Lastzyklen 1 Million überschreiten, beispielsweise bei orthopädischen Implantathülsen. Raumtemperaturvulkanisierende Qualitäten eignen sich für die In-situ-Abdichtung von Bildgebungssonden und Krankenhausgeräten, bei denen eine Wärmehärtung die Elektronik beschädigen würde. Silikongele unterstützen stoßdämpfende Einlagen in Brustprothesen und pädiatrischen Orthesen. Insgesamt ermöglicht die Vielfalt der Formen dem Markt für medizinisches Silikon, eine immer breitere Matrix von Endanwendungsszenarien zu durchdringen, von Krankenhausverbrauchsmaterialien bis hin zu Heimtherapiegeräten.

Nach Anwendung: Arzneimittelabgabegeräte überholen traditionelle Segmente

Arzneimittelabgabegeräte werden ihren Anteil am Markt für medizinisches Silikon mit einer CAGR von 10,38 % ausbauen. Mikronadelarrays, osmotische Pumpen und nachfüllbare subkutane Depots profitieren von der Permeabilitätskontrolle von Silikon, die stabile pharmakokinetische Profile gewährleistet. Prothesen und Orthesen sicherten sich im Jahr 2024 hingegen einen Umsatzanteil von 27,52 % aufgrund der Volumennachfrage nach Gliedmaßenersatzauskleidungen und exoskelettaler Polsterung. Der stetige Alterungstrend garantiert ein Basiswachstum, doch die Wertmigration begünstigt aktive therapeutische Systeme, die mit digitalen Adhärenzplattformen verknüpft sind.

Implantierbare Herz- und Neurogeräte nutzen Silikon zur hermetischen Leitungsisolierung, während Wundversorgungsverbände weiche Silikone verwenden, um Hautmazeration zu verhindern. Tragbare Monitore integrieren Silikongehäuse, die wiederholte Desinfektion ohne Auslaugung von Additiven überstehen. Zahn- und ophthalmologische Anwendungen erweitern die Reichweite des Materials, tragen jedoch kleinere Umsatzanteile bei. Das Anwendungsmosaik unterstreicht, wie der Markt für medizinisches Silikon seine Widerstandsfähigkeit aus mehreren Wachstumsvektoren statt aus einem einzigen Blockbuster schöpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: OEM-Auftragsherstellung gewinnt an Dynamik

Medizingerätehersteller kauften im Jahr 2024 noch 39,83 % des Wertes, doch OEM-Auftragshersteller verzeichnen mit einer CAGR von 9,21 % das stärkste Wachstum, da die Spezialisierung der Wertschöpfungskette zunimmt. Markeninhaber lagern Formgebung, Reinraumassemblierung und Sterilisation an Partner aus, die über ISO-13485-Zertifizierung und Fachkenntnisse in der Silikonverarbeitung verfügen. Krankenhäuser und Kliniken kaufen fertige Verbrauchsmaterialien statt Rohmaterialien, sodass ihre Rolle indirekt über die Nachfragesteuerung zum Tragen kommt. Pharmaunternehmen entwickeln sich zu einer wachstumsstarken Käufergruppe für Kombinationsproduktplattformen und beauftragen Silikonreservoire und Septen für die kontrollierte Arzneimittelfreisetzung.

Akademische Forschungsinstitute tragen zwar marginale Umsätze bei, bilden jedoch einen Innovationsinkubator, der Prototypen in kommerzielle Pipelines überführt. Im Prognosezeitraum werden Kapazitätsinvestitionen asiatischer Auftragshersteller deren Beschaffungseinfluss stärken und die Vorherrschaft des asiatisch-pazifischen Raums im Markt für medizinisches Silikon festigen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 41,22 % des Umsatzes und wird bis 2030 eine CAGR von 8,77 % verzeichnen, angetrieben durch integrierte Chemieverbundstandorte in China und Südkorea, die Ausgangsstoffe und fertige Elastomere innerhalb einer einzigen Wirtschaftszone liefern. Die alternde Bevölkerung in Japan und dem chinesischen Festland steigert die Implantatvolumina, während südostasiatische Volkswirtschaften die Gesundheitsausgaben erhöhen und die lokale Montage von Dialyseverbrauchsmaterialien ausbauen. Politische Anreize – wie Chinas volumenbasierte Beschaffung für kardiovaskuläre Stents – begünstigen Materialien mit nachgewiesener Biokompatibilität und stützen den Markt für medizinisches Silikon in der gesamten Region.

Nordamerika behält seine Position als Innovationszentrum und beherbergt Forschungs- und Entwicklungszentren, die additiv gefertigte Silikonventile und Neuromodulationsgeräte entwickeln. Strenge FDA-510(k)-Verfahren verlängern die Markteintrittszyklen, gewährleisten jedoch eine stabile Nachfrage nach bewährten Qualitäten und schützen Lieferanten vor schnellen Substitutionen. Die Vereinigten Staaten machen über 85 % der regionalen Ausgaben aus, gestützt durch hohe Pro-Kopf-Raten orthopädischer Eingriffe und die rasche Verbreitung von geschlossenen Insulinpumpen, die auf Silikonmembranen zur Sensorisolierung angewiesen sind. Kanada ergänzt dies mit spezialisierten Auftragsfertigungsclustern, die sich auf Katheterextrusion und Silikonfolienbeschichtung konzentrieren.

Europa trägt ausgewogenes Wachstum bei, gestützt durch Deutschlands exportorientierten Medizintechniksektor und Skandinaviens frühe Übernahme von Wearables zur Fernpatientenüberwachung. Umweltbezogene Prüfungen intensivieren den Fokus auf Platinrückgewinnungssysteme und Silikonrecycling und drängen OEMs zu Lieferanten, die eine lückenlose Nachhaltigkeitsdokumentation vorweisen können. Trotz höherer Energiekosten erhalten etablierte Qualitätsinfrastrukturen und Arbeitskräftekompetenzen Europas Relevanz in der Hochpräzisionsformgebung und Spezialformulierung. Insgesamt decken das Dreigestirn aus asiatisch-pazifischem Raum, Nordamerika und Europa mehr als 90 % des Marktes für medizinisches Silikon ab und verankern die globale Versorgungsresilienz.

Wettbewerbslandschaft

Der Markt weist einen moderaten Konzentrationsindex auf, wobei Dow, Wacker Chemie, Elkem und Shin-Etsu zusammen rund 55 % der globalen Kapazität kontrollieren. Die vertikale Integration vom Siloxanmonomer bis zum compoundierten Elastomer verschafft diesen etablierten Unternehmen Hebel bei Preisverhandlungen und Versorgungssicherheit. Dow hebt kontinuierliche Hydrosilylierungsreaktoren hervor, die den Katalysatorverbrauch und den CO₂-Fußabdruck reduzieren und Materialinnovation mit ESG-Anforderungen in Einklang bringen. Die Strategie von Wacker Chemie für 2025 konzentriert sich auf Spezialsilikone, die Premiumpreise erzielen, was durch neue Q- und H-Silanlinien in Zhangjiagang und Tsukuba belegt wird.

Unterdessen nutzen Nischenanbieter additive Fertigung und Mikrofluidik, um an den Anwendungsrändern Marktanteile zu gewinnen. Die Einführung von P3 Silicone 25A durch Stratasys eröffnet photopolymerisierbare Wege, die etablierte Anbieter bisher nicht bedient haben, und signalisiert eine Hinwendung zu digitalen Produktionsabläufen. Start-ups, die auf Platinrückgewinnungskatalysatoren spezialisiert sind, versprechen, die Umwelt-Compliance-Kosten zu senken – ein Aspekt, der Lieferkettenpartnerschaften neu konfigurieren könnte. Patentanmeldungen für selbstheilende Silikone und Hydrosilylierung mit niedrigem Platingehalt, die aus Fachzeitschriften wie Industrial & Engineering Chemistry Research hervorgehen, spiegeln anhaltende Rennen in der Kernchemie wider.

Die Preisdisziplin bleibt intakt, da Kapazitätserweiterungen hinter dem Nachfragewachstum zurückbleiben, doch die Verschiebung hin zu hochfunktionalen Qualitäten hebt die durchschnittlichen Verkaufspreise an. Auftragshersteller vertiefen die Bindungen zu Materiallieferanten durch exklusive Formulierungsvereinbarungen, die Lieferfenster von sieben Jahren sichern. Insgesamt begünstigen die Wettbewerbsdynamiken Akteure, die Rohstoffkontrolle, Anwendungstechnik und regulatorische Dossierunterstützung kombinieren – Eigenschaften, die ihnen helfen, überproportionalen Wert aus dem wachsenden Markt für medizinisches Silikon zu schöpfen.

Marktführer der Branche für medizinisches Silikon

Dow Inc.

Wacker Chemie AG

Elkem ASA

Avantor, Inc.

Momentive Performance Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Stratasys Ltd. stellte P3 Silicone 25A für seine Origin-Plattform vor und ermöglicht damit die Herstellung flexibler Teile in Produktionsqualität, die traditionell geformtem Silikon entsprechen.

- Mai 2025: Wacker schloss den mechanischen Bau neuer Anlagen in Zhangjiagang ab, die die Produktion von Silikonflüssigkeiten, Emulsionen und Elastomergelen aufnehmen sollen.

- Januar 2025: Wacker Chemie AG nahm Spezialsilikon-Anlagen in Tsukuba, Japan, und Jincheon, Südkorea, in Betrieb, um der steigenden regionalen Nachfrage gerecht zu werden.

Berichtsumfang des globalen Marktes für medizinisches Silikon

| Elastomere |

| Gele |

| Medizinische Klebstoffe |

| Medizinische Beschichtungen |

| Schäume |

| Flüssigkeiten und Öle |

| Flüssigsilikonkautschuk (FSK) |

| Hochkonsistenzkautschuk (HCR) |

| Raumtemperaturvulkanisierender Kautschuk (RTV) |

| Silikonfolien |

| Silikongele |

| Prothesen und Orthesen |

| Implantierbare Geräte |

| Arzneimittelabgabegeräte |

| Tragbare Geräte und Überwachungsgeräte |

| Wundversorgung |

| Chirurgische Instrumente und Werkzeuge |

| Diagnostik und In-vitro-Diagnostik |

| Kontaktlinsen und Augenpflege |

| Zahnmedizin |

| Medizingerätehersteller |

| Krankenhäuser und Kliniken |

| Pharmaunternehmen |

| OEM-Auftragshersteller |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Elastomere | |

| Gele | ||

| Medizinische Klebstoffe | ||

| Medizinische Beschichtungen | ||

| Schäume | ||

| Flüssigkeiten und Öle | ||

| Nach Form | Flüssigsilikonkautschuk (FSK) | |

| Hochkonsistenzkautschuk (HCR) | ||

| Raumtemperaturvulkanisierender Kautschuk (RTV) | ||

| Silikonfolien | ||

| Silikongele | ||

| Nach Anwendung | Prothesen und Orthesen | |

| Implantierbare Geräte | ||

| Arzneimittelabgabegeräte | ||

| Tragbare Geräte und Überwachungsgeräte | ||

| Wundversorgung | ||

| Chirurgische Instrumente und Werkzeuge | ||

| Diagnostik und In-vitro-Diagnostik | ||

| Kontaktlinsen und Augenpflege | ||

| Zahnmedizin | ||

| Nach Endverbraucher | Medizingerätehersteller | |

| Krankenhäuser und Kliniken | ||

| Pharmaunternehmen | ||

| OEM-Auftragshersteller | ||

| Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinisches Silikon im Jahr 2025?

Die Marktgröße für medizinisches Silikon beträgt im Jahr 2025 1,77 Milliarden USD und wird voraussichtlich bis 2030 auf 2,41 Milliarden USD ansteigen.

Welche CAGR wird für medizinisches Silikon von 2025 bis 2030 prognostiziert?

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer CAGR von 6,41 % wächst.

Welche Region führt die Nachfrage nach medizinischem Silikon an?

Der asiatisch-pazifische Raum hält einen Marktanteil von 41,22 % und ist zugleich die am schnellsten wachsende Region, gestützt durch eine CAGR von 8,77 %.

Welches Anwendungssegment wächst am schnellsten?

Arzneimittelabgabegeräte verzeichnen das höchste Wachstum und entwickeln sich bis 2030 mit einer CAGR von 10,38 %, begünstigt durch Mikronadelplaster und implantierbare Pumpen.

Wer sind die wichtigsten Lieferanten von medizinischem Silikon?

Zu den wichtigsten Akteuren zählen Dow, Wacker Chemie, Elkem und Shin-Etsu, die zusammen mehr als die Hälfte der globalen Kapazität kontrollieren.

Seite zuletzt aktualisiert am: