Marktgröße und Marktanteil für Mikroelektronische Medizinische Implantate

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

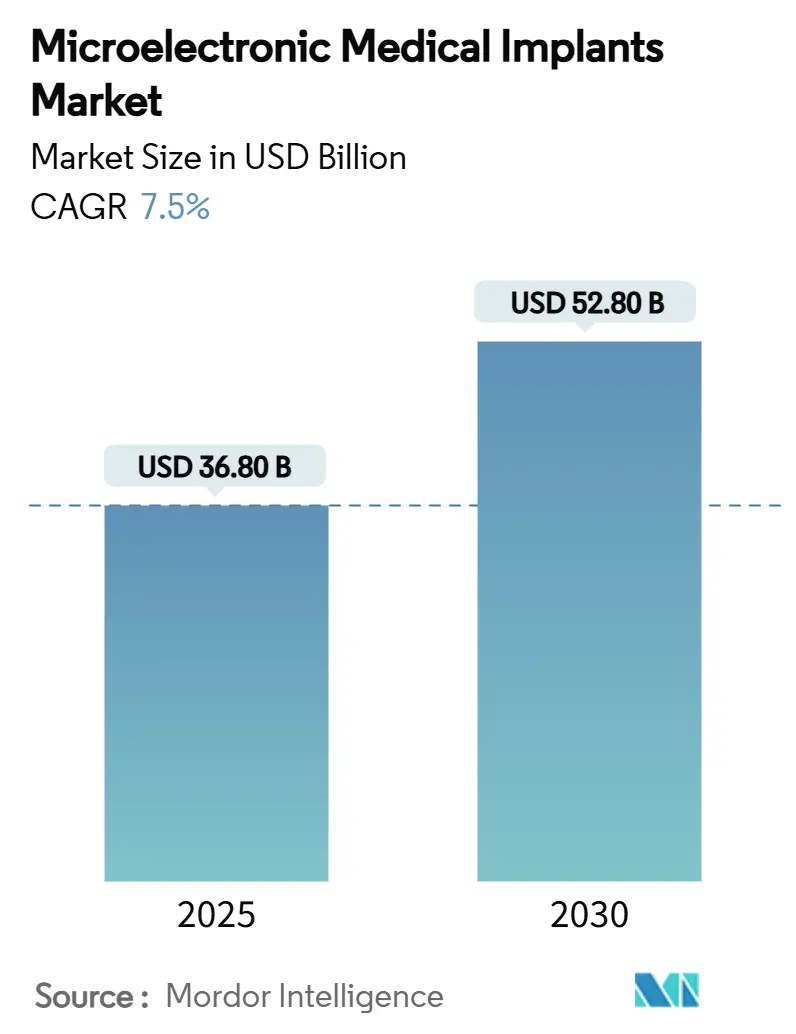

| Marktgröße (2025) | 36.80 Milliarden US-Dollar |

| Marktgröße (2030) | 52.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.50% CAGR |

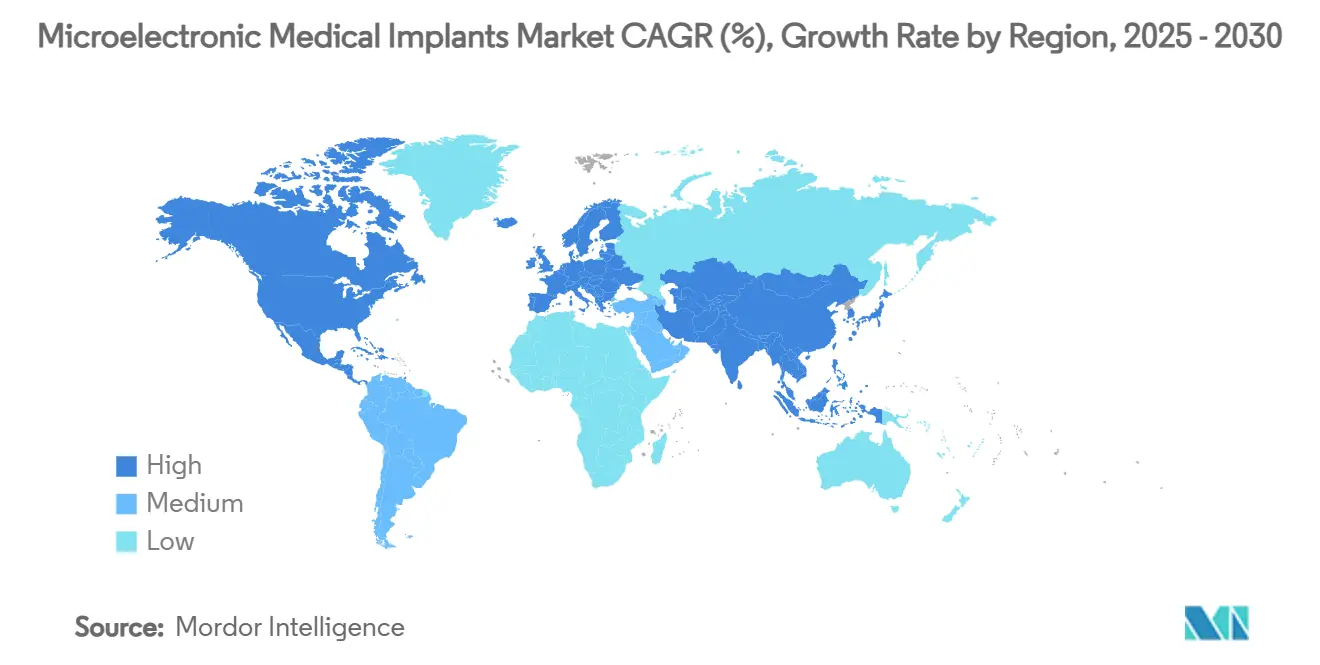

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikroelektronische Medizinische Implantate von Mordor Intelligence

Die Marktgröße für Mikroelektronische Medizinische Implantate beträgt im Jahr 2025 36,8 Milliarden USD und wird bis 2030 voraussichtlich 52,8 Milliarden USD erreichen, was einer CAGR von 7,50 % über den Prognosezeitraum entspricht. Die Nachfrage steigt, da alternde Bevölkerungen auf die rasche Miniaturisierung von Halbleitern, neue Batteriechemien und die erste Welle KI-gestützter geschlossener Regelkreisplattformen treffen, die die Therapie kontinuierlich an patientenspezifische Signale anpassen. Geräte zur kardialen Rhythmuskontrolle sichern weiterhin die Umsätze, doch das zweistellige Wachstum verlagert sich in Richtung Neurostimulation, bioresorbierbare Überwachungssysteme und energiegewinnende Bauformen. Branchenführer beschleunigen die vertikale Integration zur Sicherung von Sensoren, Algorithmen und spezialisierten Substraten, auch wenn Cybersicherheitsvorschriften und Engpässe in der Halbleiterversorgungskette Kosten und Komplexität erhöhen. Geografisch entstehen ebenfalls Wachstumsdisparitäten: Nordamerika bleibt der größte Einzelmarkt, während der asiatisch-pazifische Raum die schnellsten kumulierten Zuwächse verzeichnet, da Krankenhäuser modernisieren und die Prävalenz chronischer Krankheiten steigt.

Wesentliche Erkenntnisse des Berichts

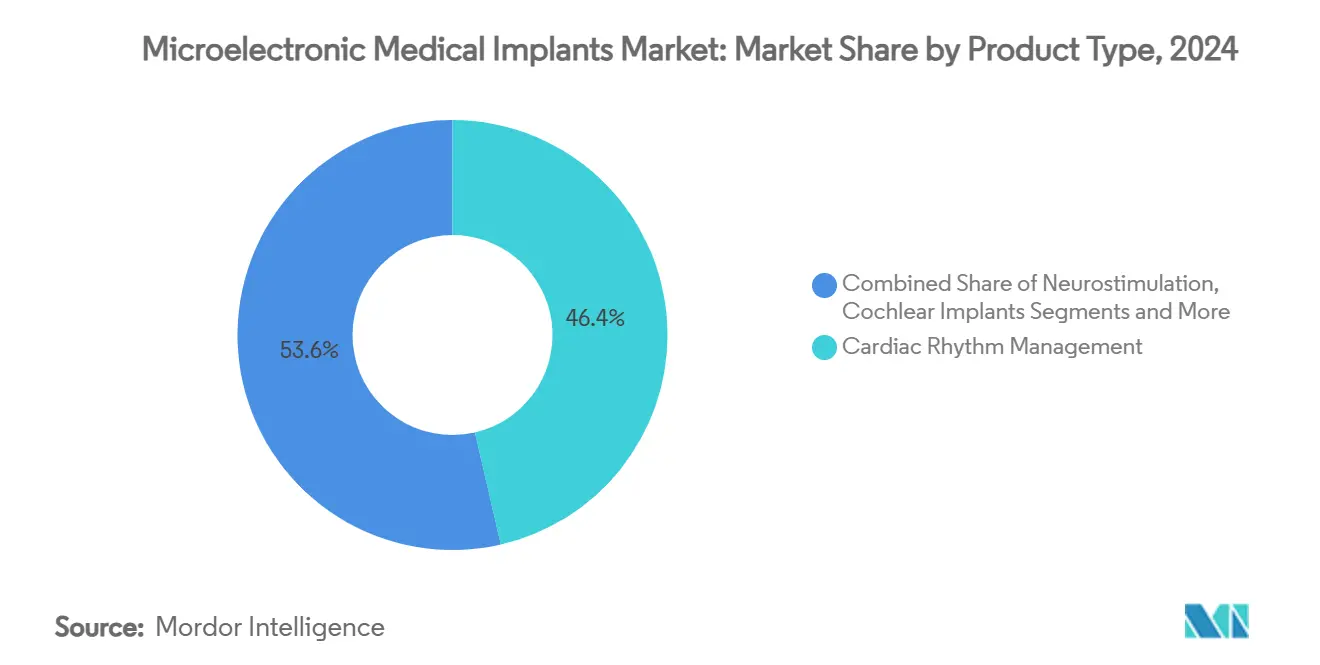

- Nach Produkttyp hielten Geräte zur kardialen Rhythmuskontrolle im Jahr 2024 einen Marktanteil von 46,4 % am Markt für Mikroelektronische Medizinische Implantate, während Neurostimulationsgeräte bis 2030 mit einer CAGR von 11,5 % wachsen.

- Nach Kommunikation & Stromversorgung entfielen primär batteriebetriebene Systeme im Jahr 2024 auf 74,6 % der Marktgröße für Mikroelektronische Medizinische Implantate, während bioresorbierbare Elektronik bis 2030 voraussichtlich mit einer CAGR von 20,3 % stark wachsen wird.

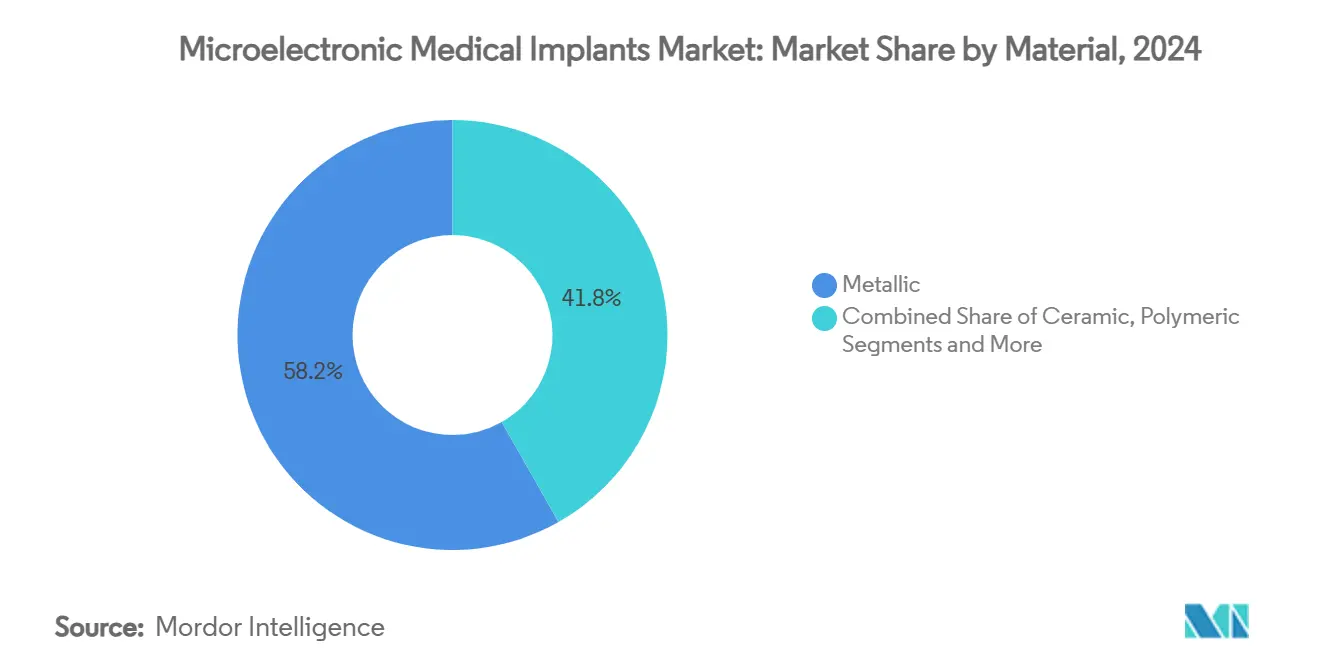

- Nach Material dominierten metallische Implantate mit einem Umsatzanteil von 58,2 % im Jahr 2024, während leitfähige Polymere zwischen 2025 und 2030 mit einer CAGR von 15,6 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser 62,7 % der Umsätze im Jahr 2024; häusliche Pflegeumgebungen werden voraussichtlich die höchste CAGR von 10,8 % bis 2030 erzielen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 39,5 % im Jahr 2024, während der asiatisch-pazifische Raum im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,7 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Mikroelektronische Medizinische Implantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.50% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Gerätminiaturisierung und fortschrittliche Batterien | +1.20% | Global; Fertigungszentren im asiatisch-pazifischen Raum führend | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Neurostimulatoren | +0.80% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Implantate | +0.60% | Entwickelte Märkte zuerst, schrittweise Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte bioelektronische Systeme mit geschlossenem Regelkreis | +0.90% | Frühe Einführung in Nordamerika und Europa; asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Bioresorbierbare temporäre Elektronik | +0.70% | Global; Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Bevölkerungen im Alter von 65 Jahren und älter repräsentieren in mehreren Hocheinkommensländern bereits mehr als 20 % der Einwohner und schaffen eine anhaltende Nachfrage nach Implantaten, die ein langfristiges kardiovaskuläres und neurologisches Management ermöglichen. Die Prävalenz von Diabetes, Herzinsuffizienz und Parkinson-Krankheit steigt mit dem Alter, was Krankenhäuser dazu veranlasst, Geräte einzusetzen, die die Physiologie kontinuierlich überwachen und automatisch eingreifen können. Ökonomen schätzen, dass chronische Krankheiten die globalen Gesundheitssysteme zwischen heute und 2030 Dutzende von Billionen USD kosten werden, was Kostenträger dazu veranlasst, Technologien zu bevorzugen, die Krankenhausaufenthalte durch prädiktive Analysen und Frühwarnmeldungen verhindern können. Dennoch hinken die Erstattungsobergrenzen in denselben reifen Märkten oft den Technologiezyklen hinterher, was Hersteller zwingt, Premiumpreise zu verteidigen, selbst dort, wo die klinische Nachfrage am höchsten ist.

Gerätminiaturisierung und fortschrittliche Batteriechemien

Schrumpfende Halbleiterknoten ermöglichen es führerlosen Herzschrittmachern und kapselgroßen Drucksensoren, Funktionen auszuführen, die einst auf Generatoren im Dosenformat beschränkt waren. Parallele Fortschritte im Lithium-Ionen-Kathodendesign, bei Festkörperelektrolyten und Graphen-Stromkollektoren verlängern die Batterielebensdauer auf über 12 Jahre und reduzieren kostspielige Austauschoperationen. Akademische Gruppen demonstrieren nun piezoelektrische, triboelektrische und enzymatische Biobrennstoffe, die mechanische Bewegung oder Glukoseoxidation nutzen, was auf vollständig energieautonome Implantate hindeutet. Wenn längere Lebensdauer mit kleinerer Größe kombiniert wird, verbessert sich die Patientenakzeptanz und das Eingriffvolumen steigt, insbesondere in der minimal-invasiven Kardiologie und Neurologie.

Wachsende Akzeptanz von Neurostimulatoren bei Schmerz- und Bewegungsstörungen

Geschlossene Tiefenhirnstimulationssysteme (THS) integrieren Sensing-Elektroden, die lokale Feldpotenziale lesen und Pulsbreite oder Amplitude in Echtzeit verändern. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) erteilte 2025 die Zulassung für Medtronics BrainSense Adaptive THS, das erste kommerzielle Beispiel einer solchen dynamischen Programmierung. Klinische Studien zeigen eine verbesserte Symptomkontrolle bei geringerem Energieverbrauch, was den Batterieabbau verzögert und Nebenwirkungen minimiert. Die Indikationen weiten sich rasch von Parkinson auf essenziellen Tremor, chronische Schmerzen, Epilepsie und therapieresistente Depressionen aus, was das adressierbare Volumen über traditionelle Bewegungsstörungszentren hinaus erweitert.

Ausweitung der Erstattungsrahmen für implantierbare Therapien

Wertbasierte Vergütungssysteme in den Vereinigten Staaten und Teilen Europas belohnen vermiedene Krankenhausaufnahmen statt prozeduralen Durchsatz, was die Anreize der Kostenträger mit den kontinuierlichen Überwachungsfunktionen von Implantaten in Einklang bringt. Das Total Product Life Cycle Advisory Program der US-amerikanischen Lebensmittel- und Arzneimittelbehörde bietet nun frühere klinische Rückmeldungsmöglichkeiten und beschleunigt die Markteinführungszeit für neuartige Geräte.[1]FDA, "Empfehlungen zur Marketingeinreichung für einen vorher festgelegten Änderungskontrollplan für KI-gestützte Gerätesoftwarefunktionen," fda.gov Dennoch bleibt die Erstattung regional uneinheitlich; Schwellenländer sind nach wie vor stark auf Eigenleistungen angewiesen, was die Durchdringung von Premium-Neurostimulatoren und vollständig implantierbaren Hörsystemen verlangsamt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multinationale regulatorische Hürden | -0.90% | Global, mit unterschiedlicher Intensität in den Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Geräte und Eingriffe bei Erstattungslücken | -0.60% | Vorwiegend Schwellenmärkte, selektive Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen bei Patientendaten | -0.40% | Global, mit verstärktem Fokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an spezialisierten Halbleitersubstraten und Verpackungskapazitäten | -0.30% | Global, mit Konzentration in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multinationale regulatorische Hürden

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat Anfang 2025 ihre Qualitätsmanagementsystemverordnung finalisiert und verpflichtet Hersteller, sich bis Februar 2026 an ISO 13485 anzupassen.[2]FDA, "Empfehlungen zur Marketingeinreichung für einen vorher festgelegten Änderungskontrollplan für KI-gestützte Gerätesoftwarefunktionen," fda.gov Die Medizinprodukteverordnung Europas verlangt ebenfalls umfassende klinische Bewertungen und Dossiers zur Marktüberwachung. Hinzu kommen neue Cybersicherheitsvorschriften für netzwerkverbundene Implantate, und kleinere Innovatoren sehen sich mit Compliance-Kosten in Millionenhöhe konfrontiert, die Markteinführungen um zwei oder mehr Jahre verzögern können. Etablierte Marktführer absorbieren diese Hürden leichter, was die Marktkonzentration verstärkt.

Hohe Vorabkosten für Geräte und Eingriffe bei Erstattungslücken

Implantatpakete – einschließlich Generator, Elektroden, chirurgischer Verbrauchsmaterialien und Operationssaalzeit – übersteigen in reifen Märkten häufig 50.000 USD und sind auf Kaufkraftbasis in einkommensschwachen Volkswirtschaften noch höher. Die Kostenübernahme bleibt für Plattformen der nächsten Generation wie vollständig implantierbare Cochlea-Systeme oder energiegewinnende Neurostimulatoren uneinheitlich. Krankenhäuser müssen daher Kapitalinvestitionen mit robusten Daten aus der realen Welt rechtfertigen, was die Einführung selbst dort verlangsamt, wo der klinische Nutzen erwiesen ist. Kostengünstigere, im Inland hergestellte Alternativen erscheinen in China und Indien, doch Fragen zur langfristigen Zuverlässigkeit bleiben bestehen und verstärken eine Preis-Qualitäts-Kluft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Kardiologie steht vor neurologischer Disruption

Das kardiale Rhythmusmanagement machte 2024 46,4 % der Umsätze aus, gestützt durch jahrzehntelange klinische Validierung und Erstattungsvertrautheit. Trotz dieses Gewichts wird die Neurostimulation voraussichtlich alle anderen Kategorien mit einer CAGR von 11,5 % übertreffen, was die starke Nachfrage nach THS, Rückenmarkstimulation und aufkommenden Vagusnerv- und Sakralnerv-Indikationen widerspiegelt. Die Marktgröße für Mikroelektronische Medizinische Implantate im Bereich Neurostimulation wird voraussichtlich mehr als verdoppelt und gewinnt Marktanteile von stagnierenden kardialen Anwendungen. Produktfortschritte wie Medtronics adaptive THS-Plattform und Abbotts AVEIR DR führerloser Herzschrittmacher zeigen divergierende Innovationspfade: Einer nutzt KI zur Verbesserung der Ergebnisse, der andere entfernt Elektroden zur Senkung der Komplikationsraten.

Der Wettbewerb in kardialen Segmenten dreht sich nun um schrittweise Batterieerweiterungen und MR-bedingte Kennzeichnung, was auf eine Kommodifizierung hindeutet. Inzwischen erkunden Neurogeräte neuartige Ziele, darunter Depression, Schlaganfallrehabilitation und kognitive Verbesserung, was die adressierbaren Bevölkerungsgruppen weit über Bewegungsstörungen hinaus erweitert. Cochlea-Implantate profitieren von der Integration diskreter Mikrofone, während Netzhautprothesen eine höhere Pixeldichte für die funktionale Sehwiederherstellung anstreben. Diese Verschiebungen verändern insgesamt die Kapitalallokation, wobei Risikokapital zunehmend neurologisch ausgerichtete Start-ups gegenüber traditionellen kardialen Franchises bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikation & Stromversorgung: Batterieentwicklung in Richtung Energieunabhängigkeit

Primärzellen versorgen 2024 noch fast drei Viertel der ausgelieferten Implantate und unterstreichen ihre Zuverlässigkeit und regulatorische Vertrautheit. Dennoch verzeichnet bioresorbierbare Elektronik eine CAGR von 20,3 %, da sie Explantationsoperationen überflüssig macht – ein attraktives Wertversprechen für die postoperative Überwachung. Wiederaufladbare Rückenmarksstimulatoren und LVAD-Controller halten spezialisierte Nischen, stehen aber vor Herausforderungen bei der Patientenadhärenz beim routinemäßigen Laden.

Energiegewinnung markiert die nächste Grenze. In Herzschrittmacherelektroden integrierte triboelektrische Nanogeneratoren wandeln myokardiale Bewegung in Mikrowatt Leistung um; piezoelektrische Ausleger neben dem Zwerchfell nutzen Atembewegungen. Die drahtlose Medikamentenabgabekapsel der Seoul National University empfängt Strom und Daten durch induktive Kopplung mit der vierfachen Effizienz früherer Prototypen.[3]Phys.org, "Drahtloses Implantat liefert Chemotherapie tief in Tumoren ohne Nebenwirkungen," phys.org Mit steigender Umwandlungseffizienz erwartet der Markt für Mikroelektronische Medizinische Implantate eine schrittweise Migration von Batterien hin zu hybriden oder vollständig selbstversorgenden Architekturen, insbesondere bei Niedriglast-Sensing-Anwendungen.

Nach Material: Fortschrittliche Polymere fordern metallische Dominanz heraus

Metallische Gehäuse – hauptsächlich Titan – machten 2024 58,2 % der Lieferungen aus, aufgrund unübertroffener Korrosionsbeständigkeit und hermetischer Abdichtung. Dennoch verzeichnen leitfähige Polymere nun eine CAGR von 15,6 %, angetrieben durch den Bedarf an flexiblen neuronalen Schnittstellen. Ein Nature-Bericht aus dem Jahr 2025 beschreibt PEDOT:PSS-Strukturen mit einer Leitfähigkeit von 8.500 S/cm, was die Leistungslücke zu Metallen verringert und gleichzeitig die Gewebeverträglichkeit beibehält.

Keramiken wie Aluminiumoxid und Zirkoniumdioxid bieten Isolierung für Hochfrequenzstimulationsschaltkreise, haben jedoch Schwierigkeiten mit komplexen dreidimensionalen Geometrien. Polyetheretherketon (PEEK) und Silikonelastomere bieten chemische Inertheit und Formfaktorvielseitigkeit. Verbundstapel, die Metalle für Leitfähigkeit und Polymere für Flexibilität schichten, gewinnen an Bedeutung, obwohl die Mehrschichtfertigung die Validierungskomplexität erhöht. Insgesamt betrachtet der Markt für Mikroelektronische Medizinische Implantate Materialinnovationen als zentral für neuronale und kardiovaskuläre Implantate der nächsten Generation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser verlagert sich in Richtung dezentraler Versorgung

Krankenhäuser verbrauchten 2024 62,7 % der Geräte, doch häusliche Pflegeumgebungen werden bis 2030 die höchste CAGR von 10,8 % verzeichnen, da Telemonitoring und minimal-invasive Techniken ambulante Implantationen und Fernbetreuung ermöglichen. Die Marktgröße für Mikroelektronische Medizinische Implantate für häusliche Pflegeanwendungen wächst parallel zur Breitbandpenetration und der Unterstützung der Kostenträger für das Fernpatientenmanagement. Ambulante Operationszentren gewinnen ebenfalls an Bedeutung und führen unkomplizierte führerlose Herzschrittmacherplatzierungen und Neurostimulator-Generatorwechsel zu weniger als der Hälfte der Kosten stationärer Operationen durch.

Die Verlagerung zur häuslichen Pflege erfordert cybersicherheitsgehärtete Telemetrie und patientenfreundliche Lade- oder Energiegewinnungslösungen. Sie belastet auch traditionelle Geräteklinik-Geschäftsmodelle, die auf Generatoraustausch als Einnahmequelle angewiesen sind. Folglich bündeln Hersteller nun Cloud-Analysen und virtuelle Coaching-Abonnements, um schrumpfende Hardware-Margen auszugleichen.

Nach Anwendung: Führungsposition der Kardiologie steht vor neurologischer Herausforderung

Die Kardiologie hält heute den größten absoluten Umsatz, da die Prävalenz von Herzinsuffizienz und lebensrettende Imperative die Volumina implantierbarer Defibrillatoren und CRT antreiben. Dennoch verzeichnet die Neurologie den schnellsten Anstieg, unterstützt durch adaptive THS und Rückenmarkstimulation bei therapierefraktären Schmerzen. Ergebnisse der ADAPT-PD-Studie zeigten überlegene Einschaltzeiten und reduzierte Dyskinesie mit geschlossener Regelkreisstimulation gegenüber kontinuierlicher Ausgabe, was die Bereitschaft der Neurologen stärkt, früher im Krankheitsverlauf zu implantieren.

Die Ophthalmologie strebt künstliche Netzhäute mit 1.024-Pixel-Matrizen an, während die Endokrinologie implantierbare Glukose- und Glukagonreservoirs erforscht, die mit Wearables für autonome Insulindosierung verbunden sind. Die Orthopädie integriert eingebettete Stimulatoren in Frakturplatten zur Beschleunigung der Osteogenese, doch Erstattungsunsicherheit verlangsamt die Einführung. Über diese Fachgebiete hinweg gewinnt der Markt für Mikroelektronische Medizinische Implantate an Diversifizierung und reduziert die Abhängigkeit von einem einzelnen therapeutischen Bereich.

Geografische Analyse

Nordamerika beherrschte 2024 mit 39,5 % der Umsätze durch starke Kostenträgerdeckung, hochentwickelte Elektrophysiologielabore und die früheste Einführung KI-fähiger Plattformen. Die Region profitiert von einem regulatorischen Umfeld, das nun vorher festgelegte Software-Updates erlaubt, was Iterationszyklen verkürzt und die Einführung algorithmusintensiver Geräte fördert. Preistransparenzinitiativen und Verlagerungen des Versorgungsorts üben jedoch Margendruck auf Premium-Implantate aus und zwingen Anbieter, Geräte mit digitalen Diensten zu koppeln, um Wertversprechen zu verteidigen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,7 % wachsen, der schnellsten weltweit, da Regierungen universelle Gesundheitsprogramme ausweiten und lokale Hersteller kostenwettbewerbsfähige Produktion skalieren. China investiert stark in Gehirn-Computer-Schnittstellen und finanziert Start-ups wie NeuroXess zur Entwicklung mandarin-optimierter Sprachprothesen. Unterdessen beliefern südostasiatische Auftragshersteller Titangehäuse und CMOS-Sensorchips und verankern die globale Lieferkette des Marktes für Mikroelektronische Medizinische Implantate. Die regulatorische Harmonisierung über die ASEAN-Medizinproduktrichtlinie schreitet langsam voran, was den kurzfristigen Gerätefluss dämpfen könnte, letztendlich aber grenzüberschreitende Zulassungen vereinfachen wird.

Europa präsentiert eine gemischte Landschaft. Deutschland und die Niederlande halten hohe Implantatvolumina aufrecht, doch Sparmaßnahmen in Frankreich führten 2025 zu einer 25-prozentigen Kürzung der Tarife für orthopädische Implantate, was den Einkaufsausschüssen der Krankenhäuser Druck macht. Die Medizinprodukteverordnung der EU verschärft die Marktüberwachung und erhöht die Compliance-Kosten, die kleinere Unternehmen nur schwer absorbieren können. Dennoch zeigen CE-Kennzeichnungszulassungen wie das transfemorale Mitralklappenimplantat von Edwards Lifesciences, dass Innovation dort weitergeht, wo klinischer und wirtschaftlicher Nutzen übereinstimmen.

Wettbewerbslandschaft

Der Markt für Mikroelektronische Medizinische Implantate ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 55 % des globalen Umsatzes halten. Medtronic, Abbott und Boston Scientific unterhalten umfangreiche Kardiologie- und Neurologie-Portfolios, die auf jahrzehntelangen Arzt-Beziehungen aufbauen. Dennoch treiben vertikale Integration und KI-Differenzierung nun Fusionen an: Globus Medical gab 3,1 Milliarden USD aus, um Nevro zu übernehmen und Wirbelsäulenhardware mit Stimulationsalgorithmen zu verbinden – ein Muster für die Konvergenz von Orthobiologika und Elektronik.

Innovationscluster außerhalb der etablierten Unternehmen streben nach Nischendominanz. Synchrons endovaskulärer Stentrode umgeht die Kraniotomie und bietet einen weniger invasiven Gehirn-Computer-Schnittstellen-Pfad, der den Marktanteil der THS bei bestimmten Indikationen erodieren könnte. Boston Scientific erweiterte sein Schmerzportfolio durch den Kauf von Cortex Medical Technologies und gewann proprietäre Burst-Wellenformen für die Rückenmarkstimulation. Materialwissenschaftliche Start-ups, die sich auf bioresorbierbare Sensoren konzentrieren, ziehen strategische Investitionen von Geräteherstellern an, die sich gegen Kommodifizierung absichern wollen.

Versorgungssicherheit wird nach jüngsten Engpässen bei Halbleitersubstraten strategisch. Größere Unternehmen verhandeln langfristige Verträge mit Galliumnitrid- und Siliziumkarbid-Gießereien, während kleinere Marktteilnehmer additive Fertigung erkunden, um die Produktion zu lokalisieren. Cybersicherheit entwickelt sich zum Differenzierungsmerkmal: Produkte mit Hardware-Root-of-Trust-Chips und Over-the-Air-Patch-Fähigkeit erfüllen bevorstehende FDA-Anforderungen früher und sprechen IT-Einkäufer in Krankenhäusern an.

Branchenführer im Markt für Mikroelektronische Medizinische Implantate

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Edwards Lifesciences erhielt die CE-Kennzeichnung für sein transfemorales Mitralklappenimplantat und erweiterte damit die minimal-invasiven Optionen in Europa.

- Februar 2025: Medtronic erhielt die FDA-Zulassung für den BrainSense Adaptive THS, den ersten geschlossenen Neurostimulator, der die Therapie auf Basis erfasster neuronaler Aktivität moduliert.

- Januar 2025: Globus Medical schloss die Übernahme von Nevro für 3,1 Milliarden USD ab und kombinierte Wirbelsäulenfixierungshardware mit Neurostimulationsalgorithmen.

Globaler Berichtsumfang des Marktes für Mikroelektronische Medizinische Implantate

| Geräte zur kardialen Rhythmuskontrolle |

| Neurostimulationsgeräte |

| Cochlea- und Hörprothesen |

| Netzhautprothesen |

| Implantierbare Medikamentenabgabepumpen |

| Intelligente orthopädische Knochenwachstumsstimulatoren |

| Primär batteriebetrieben |

| Wiederaufladbar batteriebetrieben |

| Induktive drahtlose Stromversorgung |

| Energiegewinnung / Triboelektrisch |

| Bioresorbierbare Elektronik |

| Führerlose Kapsel / Endoskopische Bauform |

| Metallisch (Titan und Legierungen) |

| Keramisch (Aluminiumoxid, Zirkoniumdioxid) |

| Polymer (Silikon, PEEK) |

| Leitfähige Polymere (PEDOT:PSS) |

| Verbund und Hybrid |

| Kardiologie |

| Neurologie und chronische Schmerzen |

| Otologie |

| Ophthalmologie |

| Endokrinologie und Stoffwechselstörungen |

| Orthopädie |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte zur kardialen Rhythmuskontrolle | |

| Neurostimulationsgeräte | ||

| Cochlea- und Hörprothesen | ||

| Netzhautprothesen | ||

| Implantierbare Medikamentenabgabepumpen | ||

| Intelligente orthopädische Knochenwachstumsstimulatoren | ||

| Nach Kommunikations- und Stromversorgungstechnologie | Primär batteriebetrieben | |

| Wiederaufladbar batteriebetrieben | ||

| Induktive drahtlose Stromversorgung | ||

| Energiegewinnung / Triboelektrisch | ||

| Bioresorbierbare Elektronik | ||

| Führerlose Kapsel / Endoskopische Bauform | ||

| Nach Material | Metallisch (Titan und Legierungen) | |

| Keramisch (Aluminiumoxid, Zirkoniumdioxid) | ||

| Polymer (Silikon, PEEK) | ||

| Leitfähige Polymere (PEDOT:PSS) | ||

| Verbund und Hybrid | ||

| Nach Anwendung | Kardiologie | |

| Neurologie und chronische Schmerzen | ||

| Otologie | ||

| Ophthalmologie | ||

| Endokrinologie und Stoffwechselstörungen | ||

| Orthopädie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mikroelektronische Medizinische Implantate?

Der Markt wird im Jahr 2025 auf 36,8 Milliarden USD geschätzt und soll bis 2030 52,8 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Neurostimulationsgeräte expandieren mit einer CAGR von 11,5 %, der höchsten unter allen Produktkategorien.

Warum erregen bioresorbierbare Elektroniken Aufmerksamkeit?

Sie lösen sich auf, nachdem sie ihre Aufgabe erfüllt haben, wodurch Explantationsoperationen entfallen und prozedurale Risiken gesenkt werden.

Welche Region wird bis 2030 den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum, der voraussichtlich eine CAGR von 9,7 % verzeichnen wird, wird den größten inkrementellen Umsatz beitragen.

Wie verändern KI-Algorithmen die Implantatleistung?

KI ermöglicht geschlossene Regelkreissysteme, die physiologische Veränderungen erkennen und die Therapie in Echtzeit anpassen, was Ergebnisse und Batterielebensdauer verbessert.

Welche regulatorische Änderung wirkt sich am stärksten auf zukünftige Produkteinführungen aus?

Der Leitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zum vorher festgelegten Änderungskontrollplan ermöglicht vorab genehmigte Software-Updates und beschleunigt die Iteration KI-gestützter Implantate.

Seite zuletzt aktualisiert am: