Marktgröße und Marktanteil für Nuklearmedizinische Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

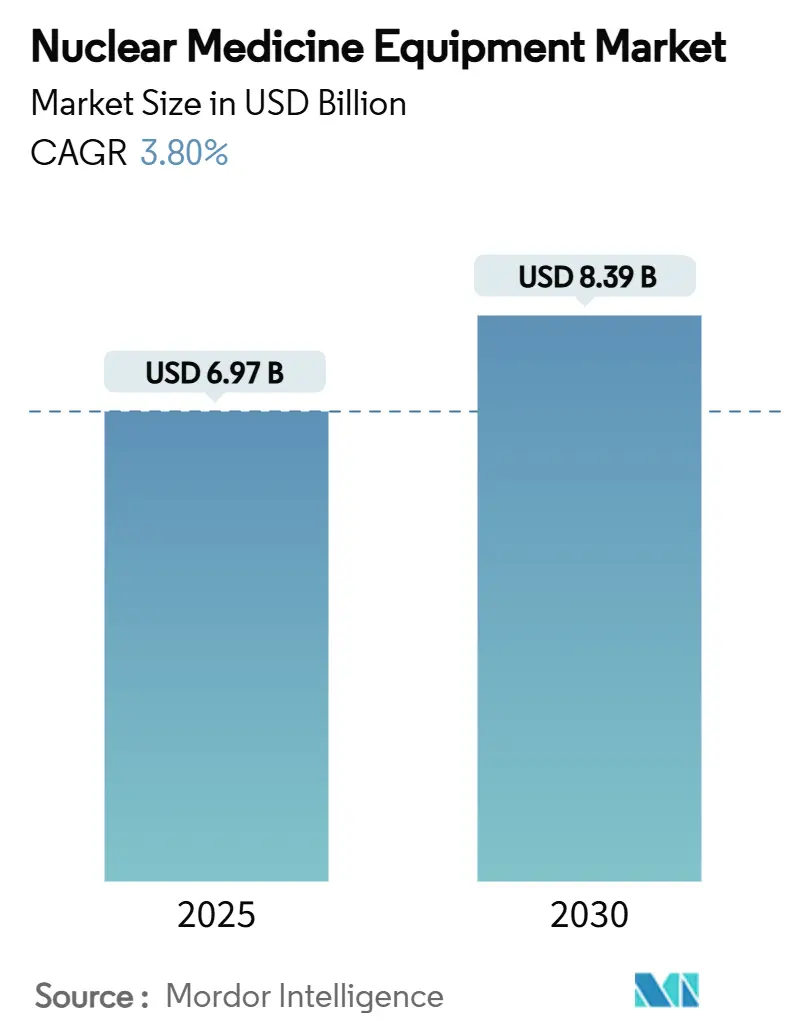

| Marktgröße (2025) | 6.97 Milliarden US-Dollar |

| Marktgröße (2030) | 8.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.80% CAGR |

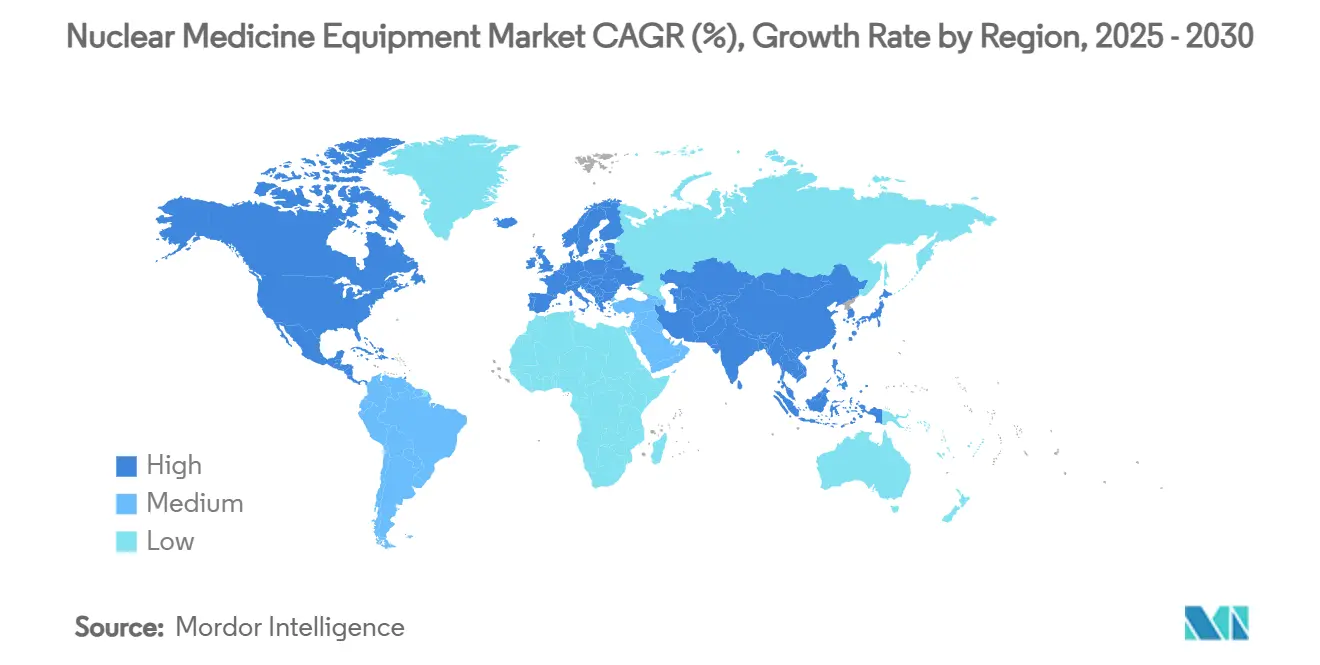

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nuklearmedizinische Geräte von Mordor Intelligence

Die Marktgröße für Nuklearmedizinische Geräte erreichte im Jahr 2025 einen Wert von 6,97 Milliarden USD und wird voraussichtlich eine CAGR von 3,80 % verzeichnen, um bis 2030 einen Wert von 8,39 Milliarden USD zu erreichen. Die Nachfrage steigt, da die molekulare Diagnostik in der Onkologie und Kardiologie zunehmend an Bedeutung gewinnt und Hybridscanner anatomische und funktionelle Daten in einer einzigen Sitzung zusammenführen. Regulatorische Änderungen beschleunigen diesen Trend, insbesondere die US-Regelung von 2025, die separate Zahlungen für hochpreisige Radiopharmazeutika gewährt und damit eine langjährige Bündelungsbeschränkung aufhebt. Krankenhaussysteme erneuern ihre Geräteflotten, um Scanzeiten und Strahlendosen zu reduzieren, während Regierungen in die Isotopenproduktion investieren, um Lieferketten nach dem Mo-99-Engpass 2024 zu sichern. Arbeitskräftemangel und hohe Gerätepreise bremsen den Schwung, dennoch expandiert der Markt für Nuklearmedizinische Geräte weiter, da Kliniker die molekulare Bildgebung als unverzichtbare Infrastruktur und nicht als optionale Dienstleistung betrachten.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten SPECT-Systeme im Jahr 2024 mit einem Umsatzanteil von 52,3 %; Hybrid-PET/CT wird bis 2030 voraussichtlich mit einer CAGR von 7,9 % wachsen.

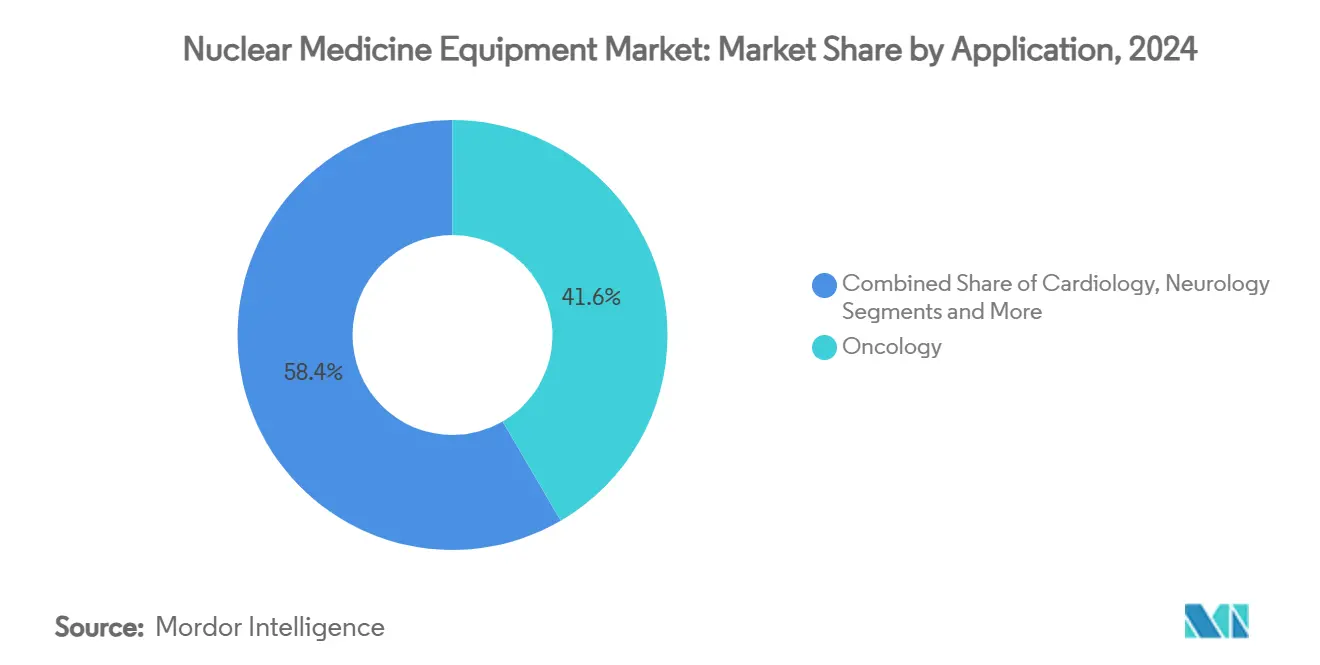

- Nach Anwendung entfiel auf die Onkologie im Jahr 2024 ein Anteil von 41,6 % am Markt für Nuklearmedizinische Geräte, und die Neurologie wird bis 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 62,5 % des Marktanteils, und Fachkliniken werden bis 2030 voraussichtlich mit einer CAGR von 8,6 % wachsen.

- Nach Detektortechnologie hielten NaI-Kameras im Jahr 2024 einen Anteil von 68,1 %, während CZT-Systeme bis 2030 voraussichtlich mit einer CAGR von 12,8 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,7 % am Markt für Nuklearmedizinische Geräte, während der Asien-Pazifik-Raum bis 2030 voraussichtlich die höchste CAGR von 7,2 % verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für Nuklearmedizinische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Onkologie- und Kardiologiefälle | +1.20% | Nordamerika, Europa, entwickeltes Asien | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Hybrid-PET/CT- und SPECT/CT-Scannern | +0.80% | Nordamerika, EU, Expansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für molekulare Bildgebung in der OECD | +0.60% | Vereinigte Staaten und europäische Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in die Isotopenproduktion | +0.40% | Vereinigte Staaten mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung von CZT-Digital-SPECT-Kameras | +0.30% | Technologisch fortgeschrittene Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Langachsige Sichtfeld-PET/CT-Systeme zur Ermöglichung von Ultraniedrigdosis-Workflows | +0.20% | Zunächst große Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Onkologie- und Kardiologiefälle

Die Krebsinzidenz wird bis 2050 voraussichtlich um 47 % steigen, was Kliniker dazu veranlasst, molekulare Techniken einzusetzen, die kleinste Behandlungsreaktionen erkennen können, die in der CT oder MR nicht nachweisbar sind.[1]Society of Nuclear Medicine and Molecular Imaging, "CMS Adjusts Nuclear Medicine Reimbursement Policy," snmmi.org Die FDA-Zulassung von Flurpiridaz F-18 im Jahr 2024 ermöglicht es Behandlungsteams nun, Belastungs-PET-Studien mit höherer Genauigkeit und geringerem Isotopenzerfall-Risiko durchzuführen, was die Reichweite der nuklearen Kardiologie erweitert. Da alternde Bevölkerungen sowohl Krebs- als auch Koronarerkrankungen antreiben, rüsten Krankenhäuser ihre Tracer-Bestände auf und planen zusätzliche Bildgebungsslots ein, um mit der kombinierten Onkologie- und Kardiologienachfrage Schritt zu halten. PET-basierte Perfusionsstudien, obwohl kostspieliger als SPECT, gewinnen an Beliebtheit, da die Evidenz für bessere Ergebnisse bei komplexer koronarer Herzkrankheit zunimmt. Folglich bleibt das langfristige Wachstum des Untersuchungsvolumens unabhängig von kurzfristigen makroökonomischen Schwankungen stabil und stärkt den Markt für Nuklearmedizinische Geräte als unverzichtbare Dienstleistung.

Schnelle Einführung von Hybrid-PET/CT- und SPECT/CT-Scannern

Hybridscanner kombinieren metabolische und anatomische Daten in einer einzigen Aufnahme, eliminieren Registrierungsfehler und halbieren die Patientendurchlaufzeit. Der Biograph Trinion PET/CT, der 2024 zugelassen wurde, veranschaulicht diesen Wandel mit luftgekühlten Detektoren, die den Stromverbrauch um 46 % senken und gleichzeitig eine Flugzeitperformance von 239 ps liefern. Gesundheitssysteme betrachten diese Vorteile als strategisch, da schnellere Scans die tägliche Kapazität erhöhen, ohne das Personal aufzustocken – ein entscheidender Vorteil auf angespannten Arbeitsmärkten. Hybridsysteme vereinfachen auch die Berichterstattung, indem sie anatomische Voxel-Landmarken mit der Tracer-Aufnahme synchronisieren und so die diagnostische Sicherheit beim Onkologie-Staging und der Therapieüberwachung verbessern. Langachsige Sichtfeld-Designs, wie der uEXPLORER, decken den gesamten Körper in weniger als 60 Sekunden ab und reduzieren die Radiopharmazeutika-Dosis um mehr als 80 %. Diese betrieblichen und klinischen Vorteile positionieren Hybridplattformen als Wachstumsmotor des Marktes für Nuklearmedizinische Geräte.

Ausweitung der Erstattung für molekulare Bildgebung in der OECD

Die CMS-Regelung von 2025 entkoppelt endlich Radiopharmazeutika mit einem Preis über 630 USD von gebündelten Bildgebungszahlungen und beseitigt damit die finanzielle Hürde, die die PET-Einführung in Gemeinschaftseinrichtungen eingeschränkt hatte. Hochwertige Wirkstoffe wie Piflufolastat F-18 für Prostatakrebs können nun mehr Patienten erreichen, da Krankenhäuser sowohl für den Scan als auch für den Tracer erstattet werden. Parallele Reformen werden in europäischen Systemen vorangetrieben, wobei NICE im Jahr 2024 die Abdeckung für Amyloid- und PSMA-Bildgebung ausweitet. Diese politischen Veränderungen schaffen eine Rückkopplungsschleife: Ein breiterer Zugang liefert reichhaltigere klinische Datensätze, die wiederum eine weitere Aufnahme in Leitlinien unterstützen. Da Kostenträger das Kosten-Nutzen-Verhältnis der molekularen Bildgebung akzeptieren, steigen die Untersuchungsvolumina in mittelgroßen Krankenhäusern, was den Markt für Nuklearmedizinische Geräte zu einer breiteren geografischen Verbreitung treibt.

Staatliche Investitionen in die Isotopenproduktion

Mo-99-Engpässe Ende 2024 legten die Fragilität alternder Reaktoren offen und lösten erhebliche Finanzierungen für die inländische Produktion aus. SHINE Technologies sicherte sich 50 Millionen USD, um die Chrysalis-Anlage fertigzustellen, die voraussichtlich mehr als ein Drittel des globalen Mo-99-Bedarfs aus US-amerikanischer Produktion decken wird. Gesetzgeber sehen Isotopenunabhängigkeit sowohl als Ziel der öffentlichen Gesundheit als auch der nationalen Sicherheit und leiten Zuschüsse und Steuergutschriften in Prozesse mit niedrig angereichertem Uran, die das Proliferationsrisiko senken. Die inländische Produktion stabilisiert die Tracer-Verfügbarkeit und gibt Krankenhäusern die Sicherheit, nuklearmedizinische Programme auszubauen, ohne Versorgungsunterbrechungen befürchten zu müssen. Dieselben Einrichtungen werden auch Lutetium-177 für theranostische Wirkstoffe erzeugen, was mit dem Trend des Marktes für Nuklearmedizinische Geräte hin zu kombinierten diagnostischen und therapeutischen Workflows übereinstimmt.

Kommerzielle Einführung von CZT-Digital-SPECT-Kameras

CZT-Detektoren wandeln Gammaphotonen direkt in Ladung um, was die Energieauflösung verbessert und die Zählempfindlichkeit im Vergleich zu herkömmlichen NaI-Kristallen vervierfacht. Klinische Studien zeigen eine normale Scan-Klassifikationsrate von 64,3 % für Herzstudien gegenüber 28,6 % bei älteren Systemen.[2]Gytis Aleksa, "Comparative Analysis of Cardiac SPECT Myocardial Perfusion Imaging: Full-Ring Solid-State Detectors Versus Dedicated Cardiac Fixed-Angle Gamma Camera," Medicina, mdpi.com Geringere Dosisanforderungen und zehnminütige Scanzeiten erfüllen die Ziele der wertorientierten Versorgung, während kompakte Gantries in ältere Räumlichkeiten passen, ohne größere Umbaumaßnahmen zu erfordern. Da die Stückkosten sinken, kaufen mittelgroße Krankenhäuser CZT-Kameras zur Beurteilung der koronaren Herzkrankheit und verlagern damit einen Teil des Volumens von PET in ressourcenbeschränkten Umgebungen. Herstellerpartnerschaften, wie die von Spectrum Dynamics mit Hermes Medical Solutions, verbinden Hardware mit KI-gestützter Software zur Optimierung der Nachverarbeitung. Diese kollaborativen Ökosysteme stärken die Attraktivität des digitalen SPECT und treiben das Segmentwachstum innerhalb des breiteren Marktes für Nuklearmedizinische Geräte voran.

Langachsige Sichtfeld-PET/CT-Systeme zur Ermöglichung von Ultraniedrigdosis-Workflows

Ganzkörper-PET/CT-Systeme erweitern die axiale Abdeckung auf über 180 cm und ermöglichen eine einzige kontinuierliche Bettbewegung, die dynamische Tracer-Kinetik über alle Organe hinweg erfasst. Forscher können nun die Ganzkörper-Pharmakokinetik mit Femtomol-Empfindlichkeit unter Verwendung nur eines Bruchteils der herkömmlichen Dosen untersuchen, was sich für die Pädiatrie und Längsschnitt-Arzneimittelstudien als unschätzbar erweist. Frühe Anwender sind akademische Zentren, die Ultraniedrigdosis-Protokolle nutzen, um die Studieneinschreibung ohne die ethischen Bedenken im Zusammenhang mit hoher Strahlung zu erweitern. Im Laufe der Zeit, wenn die Kapitalkosten sinken und die Erstattungscodes angepasst werden, wird erwartet, dass kommunale Krebszentren diese Scanner für das routinemäßige Staging einsetzen. Die Fähigkeit der Technologie zur beispiellosen zeitlichen Auflösung positioniert sie als zukünftigen Standard und schafft eine weitere Plattform für die Umsatzbeschleunigung im Markt für Nuklearmedizinische Geräte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Servicekosten für Scanner | -0.70% | Weltweit, am stärksten in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für kurzlebige Radioisotope | -0.50% | Global mit Abhängigkeiten von Einzelquellen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Entsorgung radioaktiver Abfälle | -0.30% | Vorwiegend entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Nuklearmedizin-Technologen | -0.40% | Nordamerika, Europa, entwickeltes Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Servicekosten für Scanner

Ein moderner PET/CT kann 2–4 Millionen USD kosten, und die jährlichen Servicegebühren erreichen oft 10 % des Kaufpreises, was die Budgets kleinerer Krankenhäuser belastet. Erforderliche Abschirmung, HLK-Upgrades und IT-Schnittstellen verdoppeln die Projektausgaben und erschweren die Berechnung des Return on Investment. Finanzierungsmodelle entwickeln sich weiter; Positrons Mietplan für den NeuSight PET-CT reduziert den anfänglichen Kapitalbedarf, bindet Anbieter jedoch weiterhin an lange Servicelaufzeiten. Komplexe Software-Stacks erfordern Herstelleringenieure für routinemäßige Updates, und Ausfallzeiten schmälern die Margen. Diese Realitäten verlangsamen die Durchdringung in Ländern mit mittlerem Einkommen und dämpfen das Gesamtwachstum im Markt für Nuklearmedizinische Geräte.

Fragilität der Lieferkette für kurzlebige Radioisotope

Die Reaktorverzögerung in Europa im Oktober 2024 reduzierte die Mo-99-Exporte und ließ Kliniken nach Tc-99m-Dosen suchen, was die Anfälligkeit der Just-in-time-Isotopenlogistik verdeutlicht. Da die 66-stündige Halbwertszeit von Mo-99 eine Bevorratung verhindert, führen Transportunterbrechungen innerhalb von Tagen zur Absage von Patiententerminen. Frachtflugverzögerungen, Zollaufenthalte und Wetterstörungen erhöhen das Risiko zusätzlich. Die alternative Produktion über Zyklotrone oder Linearbeschleuniger ist noch Jahre von einer großtechnischen Realisierbarkeit entfernt. Bis die Redundanz verbessert wird, schränken Versorgungsschocks periodisch das Scanvolumen ein und dämpfen das Vertrauen in den Markt für Nuklearmedizinische Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridsysteme überholen veraltete Modalitäten

SPECT-Scanner machten 2024 52,3 % des Umsatzes aus, da sie für routinemäßige Herz- und Knochenstudien erschwinglich und zuverlässig bleiben. Hybrid-PET/CT-Systeme hingegen werden voraussichtlich mit einer CAGR von 7,9 % wachsen, da Kliniker Präzisionsdiagnostik priorisieren. Der Markt für Nuklearmedizinische Geräte profitiert von Hybridgeräten, die die klinische Sicherheit erhöhen und gleichzeitig den Workflow optimieren. Fortschritte wie KI-gestützte Protokollauswahl und iterative Rekonstruktion erhöhen die Empfindlichkeit bei gleichzeitiger Dosisreduzierung und stärken damit die Nachfrage. Parallel dazu bleiben planare Kameras für die Schilddrüsen- und Sentinel-Knoten-Bildgebung stabil, obwohl ihr Anteil sinkt, da sich 3-D-Modalitäten verbreiten.

Im gesamten Prognosezeitraum integrieren Hersteller digitale Detektoren und cloudbasierte Analysen in alle Scannerklassen. Die Einführung des Flurpiridaz-kompatiblen PET-Protokolls durch GE HealthCare im Jahr 2025 veranlasst mittelgroße Krankenhäuser, PET-Suiten hinzuzufügen, was die Marktgröße für Nuklearmedizinische Geräte im Bereich der hochauflösenden Herzbildgebung steigert. Langachsige Sichtfeld-PET/CT-Systeme erweitern die Anwendungsfälle auf dynamische Tracer-Studien und Ganzkörper-Dosimetrie, erschließen neue Forschungsbudgets und erhöhen die Umsatzdiversität.

Nach Detektortechnologie: Digitaler Wandel gewinnt an Fahrt

NaI-Anger-Kameras lieferten 68,1 % der Lieferungen im Jahr 2024, was die jahrzehntelange große installierte Basis und den niedrigen Stückpreis widerspiegelt. Dennoch schreitet die CZT-Technologie mit einer CAGR von 12,8 % voran und erfasst zunehmend Ersatzzyklen. Anbieter setzen auf CZT, weil die höhere Energieauflösung überlappende Isotope in Dual-Isotopen-Protokollen unterscheidet und die Herzdiagnostik verbessert. SiPM-basierte PET-Detektoren verzeichnen ebenfalls steigende Bestellungen aufgrund ihrer Pikosekunden-Zeitauflösung, die die Bildqualität verbessert. Analoge PMT-Konfigurationen bleiben in kostenempfindlichen Umgebungen weit verbreitet und tragen dazu bei, das Basisvolumen im Markt für Nuklearmedizinische Geräte aufrechtzuerhalten.

Klinische Studien unterstreichen die Überlegenheit von CZT, insbesondere bei der koronaren Perfusion, wo die Zählempfindlichkeit direkt die Behandlungspläne beeinflusst. Sinkende Halbleiterkosten und Wettbewerb zwischen mehreren Herstellern drücken die Preise und erweitern den Zugang. Laufende Forschung und Entwicklung zu CdTe- und HgI₂-Substraten deutet auf weitere Verbesserungen der Auflösung hin. Die Integration mit KI-gestützter Rauschunterdrückungssoftware bedeutet, dass zukünftige Systeme bei niedrigeren verabreichten Dosen eine höhere Klarheit liefern und den digitalen Wandel im Markt für Nuklearmedizinische Geräte festigen.

Nach Anwendung: Onkologie dominiert, während Neurologie beschleunigt

Die Onkologie hielt 2024 einen Anteil von 41,6 %, da Präzisionsmedizin-Protokolle auf PET-Tracer zur Tumorcharakterisierung und Therapieüberwachung angewiesen sind. Die Einführung von PSMA-Wirkstoffen und der Ganzkörper-PET-Bildgebung erweitert die klinischen Staging-Möglichkeiten. Die Neurologie wird voraussichtlich mit einer CAGR von 9,4 % wachsen, angetrieben durch Amyloid- und Tau-Bildgebung für die Alzheimer-Forschung und die sich entwickelnde Erstattung in Gedächtniskliniken. Die Kardiologie bleibt dank Perfusionsstudien, die Revaskularisierungsentscheidungen leiten, zentral, obwohl ein Teil des Volumens in Niedrigrisikogruppen zur kardialen CT migriert.

Theranostische Wege verbinden Bildgebung mit gezielter Therapie und vertiefen den Umsatzstrom der Onkologie im Markt für Nuklearmedizinische Geräte. Wirkstoffe wie Lutetium-177-PSMA liefern sowohl diagnostische Scans als auch therapeutische Dosen und schaffen zyklische Bildgebungsnachfrage über Behandlungszyklen hinweg. In der Neurologie treibt die Übernahme von NAV-4694 durch Lantheus die Beta-Amyloid-Erkennung in Gemeinschaftseinrichtungen voran und erweitert das Scanvolumen über akademische Zentren hinaus. Die Kombination aus alternder Bevölkerung und Tracer-Innovation sichert ein nachhaltiges Wachstum in mehreren Segmenten.

Nach Endnutzer: Krankenhäuser führen, aber ambulante Zentren wachsen stark

Krankenhäuser machten 2024 62,5 % der Scans aus, dank umfassender Infrastruktur, Notfallkapazität und Onkologieprogrammen. Fachkliniken werden jedoch voraussichtlich mit einer CAGR von 8,6 % wachsen, da Kostenträger ambulante Standorte zur Kostenkontrolle bevorzugen. Diagnostische Bildgebungszentren optimieren Planung und Personalbesetzung, um die Scanner-Auslastung zu maximieren und die Kosten pro Scan zu senken. Akademische Einrichtungen bleiben Innovationszentren, in denen neue Tracer und Ultraniedrigdosis-Protokolle in die Praxis eingeführt werden und zukünftige Nachfrage im gesamten Markt für Nuklearmedizinische Geräte entstehen lassen.

Mobile Einheiten überbrücken ländliche Versorgungslücken, indem sie SPECT- oder PET-Systeme auf geplanten Routen transportieren und so den geografischen Zugang ohne permanente Installationen erweitern. Das Wachstum eigenständiger theranostischer Zentren unterstreicht einen Wandel hin zu integrierten Versorgungsmodellen, bei denen Bildgebung und Therapie unter einem Dach zusammenkommen. Diese Einrichtungen sind auf eine konsistente Isotopenversorgung und spezialisiertes Personal angewiesen, was sowohl die Lieferketten- als auch die Personalpriorität im Markt für Nuklearmedizinische Geräte stärkt.

Geografische Analyse

Nordamerika erwirtschaftete 2024 34,7 % des Umsatzes nach der Umsetzung der CMS-Erstattungsreform und laufender Forschungsfinanzierung, die Geräteerneuerungen beschleunigten. Anbieter in den Vereinigten Staaten integrieren schnell KI-Tools zur Optimierung der Protokollauswahl, während kanadische Krankenhäuser in Zyklotrone investieren, um bei der Isotopenproduktion autark zu werden. Mexiko rüstet Bildgebungsflotten in Ballungsgebieten auf, um Medizintouristen anzuziehen und inkrementelle Volumina hinzuzufügen.

Europa belegt den zweiten Platz in der Marktgröße, verankert durch das Universitätskrankenhaus-Netzwerk Deutschlands und die Isotopenreaktoren der Niederlande. Der Mo-99-Engpass 2024 legte jedoch die Abhängigkeit von einzelnen Reaktoren offen und löste EU-Fördermittel für eine diversifizierte Produktion aus. Der Nationale Gesundheitsdienst des Vereinigten Königreichs integriert molekulare Bildgebungspfade in nationale Krebspläne und stabilisiert das Untersuchungsvolumen auch in Zeiten fiskalischer Konsolidierung. Mittel- und osteuropäische Länder verzeichnen ein zweistelliges Wachstum, da sie ihre diagnostische Infrastruktur modernisieren und damit neue Nachfrage nach Nuklearmedizinischen Geräten generieren.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,2 %, angetrieben durch steigende Inzidenz chronischer Krankheiten und staatliche Kapazitätsaufbauprogramme. China betreibt mehr als 1.200 nuklearmedizinische Standorte, die jährlich Millionen von Patienten versorgen.[3]Journal of Nuclear Medicine, "Cardiac CZT SPECT Comparative Study," jnm.snmjournals.org Japans reifes Ökosystem profitiert nun von der Übernahme von Nihon Medi-Physics durch GE HealthCare, die die inländische Tracer-Versorgung sichert. Indien baut die PET-CT-Kapazität in Städten der zweiten Reihe aus, und Australien unterstützt theranostische Studien für seltene Krebsarten. Diese Initiativen summieren sich zu einem robusten regionalen Schwung für den Markt für Nuklearmedizinische Geräte.

Wettbewerbslandschaft

Das Anbieterfeld weist eine moderate Konzentration auf, da führende Hersteller Radiopharmazeutika-Partner in ihre Unternehmensstrukturen integrieren. GE HealthCares Kauf von Nihon Medi-Physics für 183 Millionen USD sichert die Kontrolle über asiatische Lieferketten und unterstützt das Wachstum im Markt für Nuklearmedizinische Geräte. Siemens Healthineers stellt ein mehrjähriges Innovationsbudget von über 27 Milliarden USD bereit und unterstreicht damit sein Engagement für Hybrid- und KI-Integration. Canon Medical kooperiert mit Hermes, um sein Software-Portfolio zu erweitern, während Curiums Übernahme von Monrol die Lutetium-177-Kapazität in Europa stärkt.

Kleinere Unternehmen besetzen Nischen. Positron konzentriert sich auf kostengünstigere PET-Scanner mit Mietfinanzierung, um Lücken dort zu schließen, wo Kapitalbudgets knapp sind. Spectrum Dynamics nutzt CZT-Expertise, um etablierte Anbieter im kardialen SPECT herauszufordern. United Imaging nutzt die Differenzierung durch Ganzkörper-PET/CT, um Vorzeigeprojekte an Forschungskrankenhäusern zu gewinnen. Die Wettbewerbsdynamik hängt daher von vertikaler Integration, digitalen Detektorfortschritten und Service-Ökosystemen ab, anstatt von reinen Hardware-Preisen, und prägt nachhaltigen Wettbewerbsvorteil im Markt für Nuklearmedizinische Geräte.

Service-Kompetenz ist ein neues Wettbewerbsfeld. Mehrjährige Unternehmensverträge, wie die 2025 geschlossene Partnerschaft zwischen Sutter Health und GE HealthCare, umfassen mehr als 300 Einrichtungen und beinhalten KI, Schulungen und Verfügbarkeitsgarantien. Diese Verträge sichern Markentreue und bieten gleichzeitig planbare Einnahmequellen, die zyklische Geräteverkäufe abfedern. Da immer mehr Anbieter schlüsselfertige Lösungen fordern, stärken ökosystemorientierte Hersteller ihre Position im Markt für Nuklearmedizinische Geräte.

Marktführer der Nuklearmedizinischen Gerätebranche

GE HealthCare

Siemens Healthineers

Philips Healthcare

Canon Medical Systems

Shimadzu Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare schloss den Kauf von Nihon Medi-Physics für 183 Millionen USD ab und stärkte damit die asiatische Radiopharmazeutika-Versorgung.

- März 2025: Curium schloss die Übernahme von Monrol ab und steigerte damit die Lutetium-177-Produktion und den PET-Fußabdruck in Europa und dem Nahen Osten.

- Februar 2025: Positron sicherte sich Mehrscanner-Vereinbarungen für den NeuSight PET-CT im Rahmen seines Prime-Mietmodells.

- Januar 2025: Sutter Health und GE HealthCare gaben eine siebenjährige strategische Partnerschaft bekannt, um KI-gestützte Bildgebung in mehr als 300 Einrichtungen einzusetzen.

Globaler Berichtsumfang des Marktes für Nuklearmedizinische Geräte

| SPECT-Systeme |

| Hybrid-SPECT/CT-Systeme |

| PET-Systeme |

| Hybrid-PET/CT-Systeme |

| Planare Szintigrafie-Kameras |

| NaI-Szintillations-Kameras (Anger) |

| CZT-Digital-SPECT-Kameras |

| SiPM-basierte PET-Detektoren |

| Analoge PMT-PET-Detektoren |

| Sonstige (CdTe, HgI₂) |

| Onkologie |

| Kardiologie |

| Neurologie |

| Orthopädie und Bewegungsapparat |

| Sonstige klinische Bereiche |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Fachkliniken |

| Mobile Bildgebungsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | SPECT-Systeme | |

| Hybrid-SPECT/CT-Systeme | ||

| PET-Systeme | ||

| Hybrid-PET/CT-Systeme | ||

| Planare Szintigrafie-Kameras | ||

| Nach Detektortechnologie | NaI-Szintillations-Kameras (Anger) | |

| CZT-Digital-SPECT-Kameras | ||

| SiPM-basierte PET-Detektoren | ||

| Analoge PMT-PET-Detektoren | ||

| Sonstige (CdTe, HgI₂) | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Orthopädie und Bewegungsapparat | ||

| Sonstige klinische Bereiche | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische und Forschungsinstitute | ||

| Fachkliniken | ||

| Mobile Bildgebungsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Nuklearmedizinische Geräte?

Die Marktgröße für Nuklearmedizinische Geräte betrug im Jahr 2025 6,97 Milliarden USD und wird bis 2030 voraussichtlich 8,39 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt nach Umsatz an?

SPECT-Systeme führten 2024 mit einem Umsatzanteil von 52,3 % und spiegeln damit ihre etablierte Rolle in der Routinediagnostik wider.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der Asien-Pazifik-Raum verzeichnet bis 2030 eine CAGR von 7,2 %, da Regierungen stark in die Bildgebungsinfrastruktur investieren und die alternde Bevölkerung der Region eine höhere Nachfrage nach Onkologie- und Kardiologiediagnostik antreibt.

Wie werden neue Erstattungsregelungen das Marktwachstum beeinflussen?

Die US-Regelung von 2025, die die Zahlung für hochpreisige Radiopharmazeutika trennt, beseitigt eine finanzielle Hürde, ermöglicht eine breitere PET-Einführung und beschleunigt das Gesamtwachstum der Untersuchungen.

Welche technologische Entwicklung ist am disruptivsten?

CZT-Digital-SPECT-Kameras und langachsige Sichtfeld-PET/CT-Scanner gestalten Workflows neu, indem sie höhere Empfindlichkeit, niedrigere Dosen und schnellere Aufnahmen bieten.

Was begrenzt die Marktexpansion trotz steigender Nachfrage?

Hohe Kapitalkosten, Fragilität der Isotopenversorgung und ein Mangel an zertifizierten Technologen bleiben die primären Bremsen für eine schnelle Einführung.

Seite zuletzt aktualisiert am: