Marktgröße und Marktanteil für HIV-Selbsttest-Kits

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

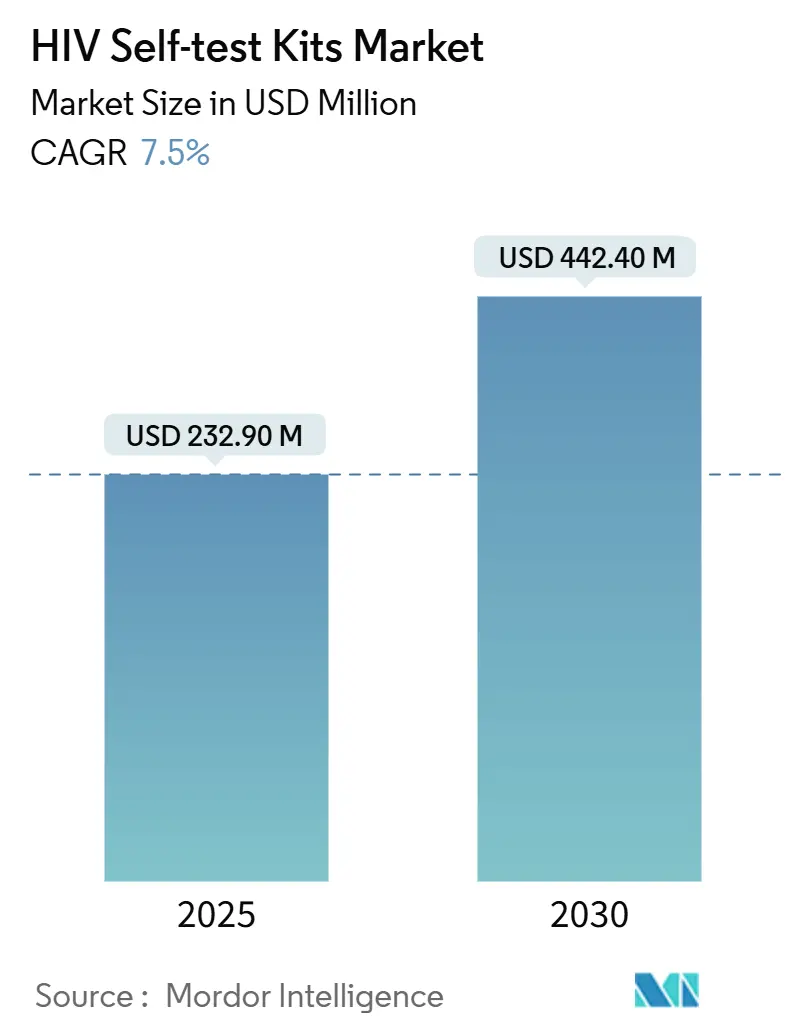

| Marktgröße (2025) | 232.90 Millionen US-Dollar |

| Marktgröße (2030) | 442.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.50% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HIV-Selbsttest-Kits von Mordor Intelligence

Die Marktgröße für HIV-Selbsttest-Kits beträgt im Jahr 2025 232,9 Millionen USD und wird bis 2030 voraussichtlich 442,4 Millionen USD bei einer CAGR von 7,50 % erreichen. Die Nachfragekonsolidierung folgt einem Wandel von einrichtungsbasierter Testung hin zu verbrauchergesteuerten Diagnostika, da immer mehr Plattformen die WHO-Präqualifizierung erhalten und Beschaffungsbehörden Leitlinien für Selbsttests formalisieren. Apotheken und E-Commerce-Vertrieb haben den Zugang erweitert, diskrete Lieferung eingeführt und die Nachbestellung im Abonnement unterstützt, die zu vierteljährlichen Testzeitplänen passt. Programmsponsoren integrieren Selbsttests in PrEP-Pfade, was die Bindung verbessert und wiederkehrende Verbrauchsmuster für den Markt der HIV-Selbsttest-Kits stabilisiert. Lesergestützte Geräte und molekulare Formate entstehen, um die Früherkennung von Infektionen zu verbessern und Ergebnisse in digitale Versorgungssysteme und Überwachungsabläufe zu integrieren.

Wichtigste Erkenntnisse des Berichts

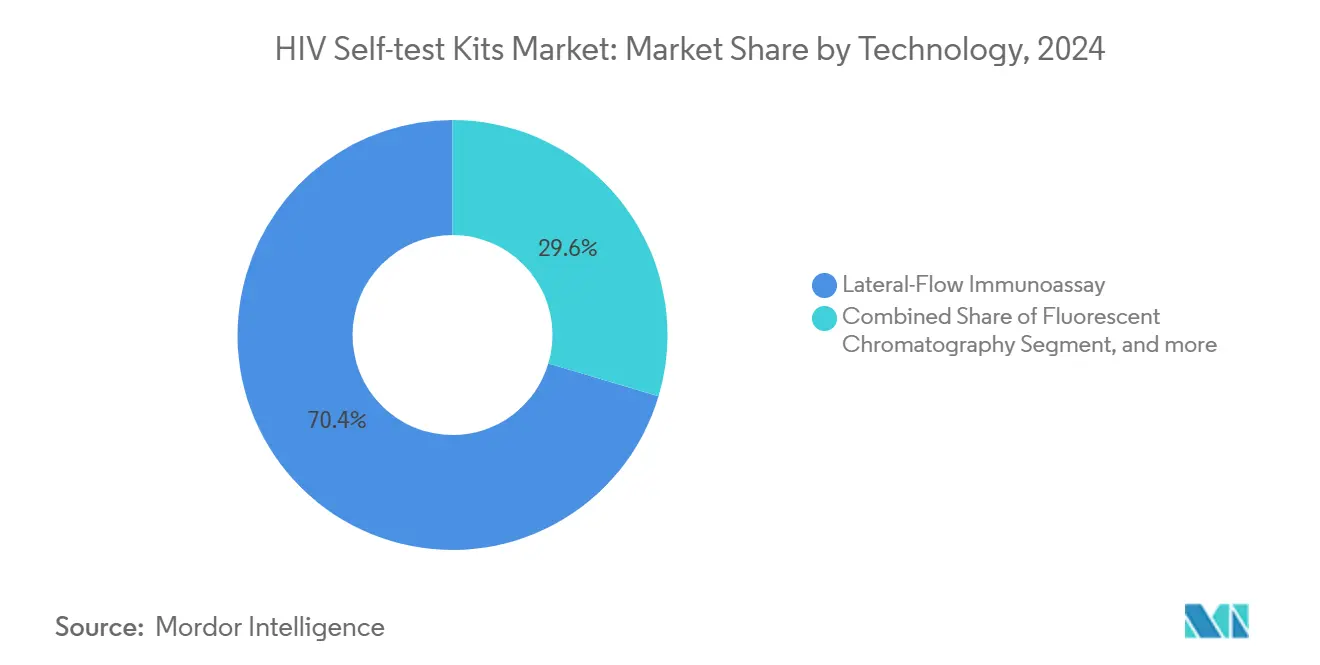

- Nach Technologie führte der Lateral-Flow-Immunoassay mit einem Umsatzanteil von 70,4 % im Jahr 2024. Molekulare und lesergestützte Heimtests werden bis 2030 voraussichtlich mit einer CAGR von 8,95 % wachsen.

- Nach Probentyp hielten blutbasierte Fingerstich-Geräte im Jahr 2024 einen Anteil von 55,7 %. Oralflüssigkeitstests werden voraussichtlich mit einer CAGR von 9,43 % wachsen.

- Nach Testgeneration entfielen im Jahr 2024 58,8 % des Anteils auf Tests der zweiten Generation. Geräte der dritten Generation werden bis 2030 voraussichtlich mit einer CAGR von 8,43 % wachsen.

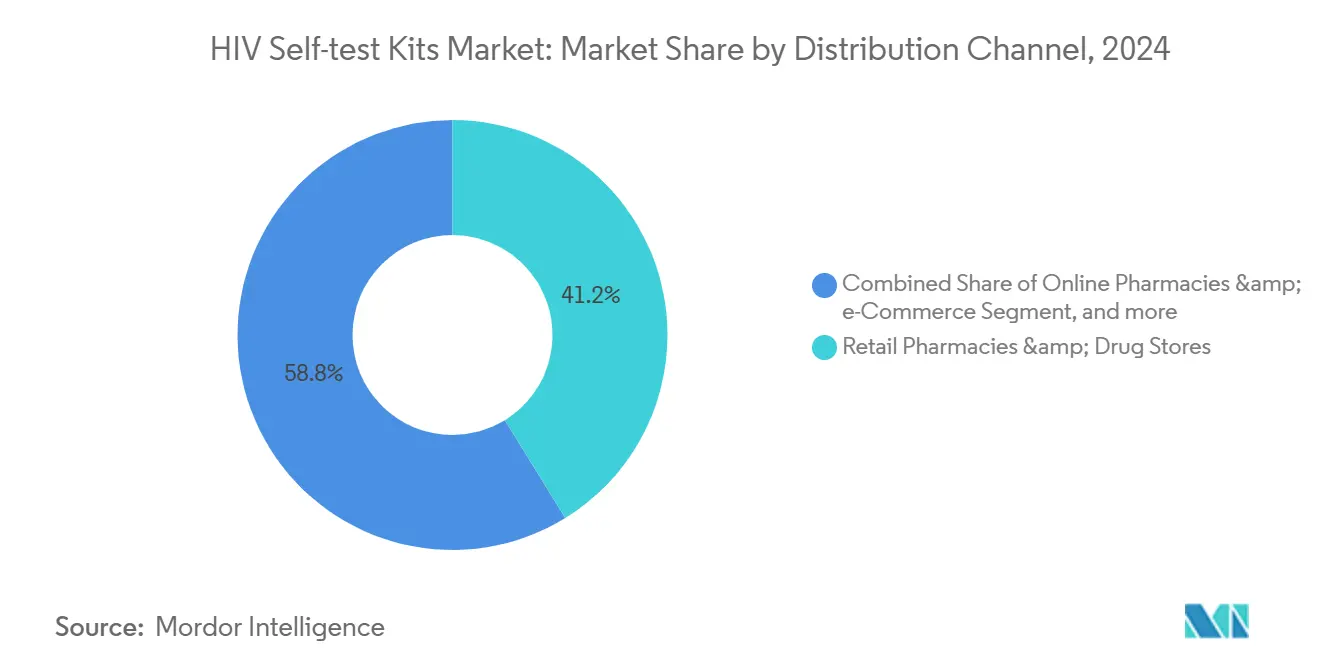

- Nach Vertriebskanal entfielen im Jahr 2024 41,2 % des Volumens auf Apotheken und Drogerien. Online-Apotheken und E-Commerce-Plattformen werden voraussichtlich mit einer CAGR von 9,87 % wachsen.

- Nach Anwendung hielt die Point-of-Care-Testung im Jahr 2024 einen Anwendungsanteil von 57,7 %. Heimtests werden bis 2030 voraussichtlich mit einer CAGR von 8,78 % wachsen.

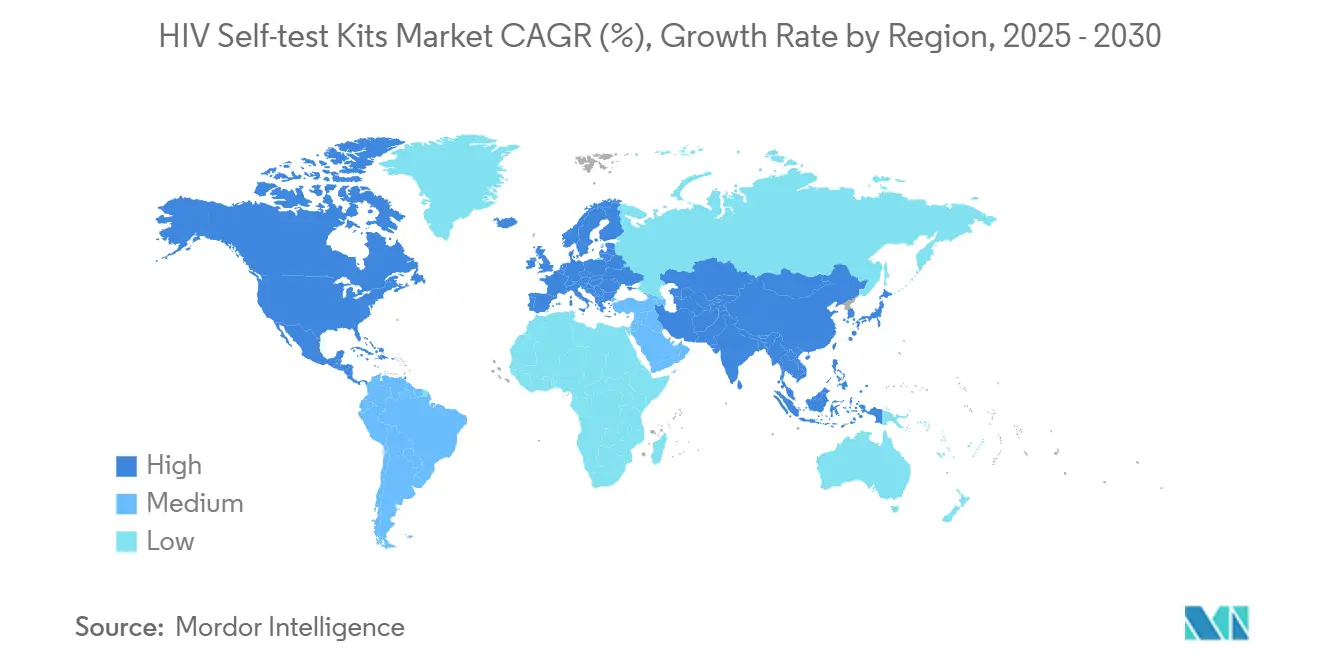

- Nach Geografie erfasste Nordamerika im Jahr 2024 42,5 % des Umsatzes. Für den asiatisch-pazifischen Raum wird das schnellste regionale Wachstum mit einer CAGR von 8,54 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse zum Markt für HIV-Selbsttest-Kits

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte nationale HIV-Screening-Initiativen | +1.80% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Geberfinanzierung und globale Gesundheitszuschüsse für die Beschaffung von Selbsttests | +1.20% | Subsahara-Afrika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei schnellen Point-of-Care-Immunoassays | +1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Einzelhandels- und apothekenbasierten Vertriebsnetzen | +0.90% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende öffentliche Aufklärungskampagnen zur Früherkennung von HIV | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Integration von HIV-Selbsttests in digitale Gesundheitsökosysteme | +1.30% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte nationale HIV-Screening-Initiativen

Groß angelegte öffentliche Programme beseitigen strukturelle Barrieren beim Testen. Die Ausweitung des Opt-out-Screenings in Notaufnahmen in England umfasste in 24 Monaten fast 2 Millionen Tests und ergab, dass 73 % der Getesteten noch nie zuvor getestet worden waren. Das Together-TakeMeHome-Programm der CDC verteilte im ersten Jahr 440.000 Selbsttests – 24,1 % gingen an Ersttesters –, was zeigt, wie zentralisierte Beschaffung und Versandlogistik die landesweite Reichweite skalieren können.[1]Zentren für Seuchenkontrolle und -prävention, "Ergebnisse aus dem ersten Jahr eines bundesfinanzierten, direkten HIV-Selbsttest-Verteilungsprogramms für Verbraucher," cdc.gov Schottlands Eliminierungsplan 2023–26 integriert Selbsttests in seine Strategie zur Stigmareduzierung, während aktualisierte WHO-Leitlinien Selbsttests zur Einleitung oder Aufrechterhaltung von PrEP befürworten und die regulatorische Harmonisierung weltweit vorantreiben.[2]Weltgesundheitsorganisation, "Länder übernehmen neue WHO-Empfehlungen zum Selbsttest für PrEP und PEP," who.int Diese Initiativen verankern eine vorhersehbare Volumennachfrage und beschleunigen Erstattungsdiskussionen. Mittelfristig wird erwartet, dass verbindliche Screening-Ziele die Kit-Nachfrage auch in budgetbeschränkten Umgebungen aufrechterhalten.

Steigende Geberfinanzierung und globale Gesundheitszuschüsse für die Beschaffung von Selbsttests

PEPFARs Verpflichtung, bis 2025 15 Millionen Tests aus afrikanischen Fabriken zu beziehen, signalisiert eine Verlagerung hin zur regionalen Fertigung, die Frachtkosten senkt und Vorlaufzeiten verkürzt. Die Investition der CDC Foundation in Höhe von 5 Millionen USD in 53 Gemeindeorganisationen demonstriert den katalytischen Effekt kleiner Zuschüsse auf die Verteilung auf der letzten Meile. Unitaids regionale Fertigungsanlage diversifiziert das Angebot weiter und reduziert das Währungsrisiko für importabhängige Länder. Dennoch warnt die Clinton Health Access Initiative vor einer Finanzierungslücke von 9,5 Milliarden USD bis 2025, was den Druck auf Mischfinanzierungsmechanismen erhöht. Nachhaltige Geberzuflüsse bleiben entscheidend, um Preisaufschläge für molekulare Kits zu absorbieren und Lagerbestände für humanitäre Krisen sicherzustellen.

Technologische Fortschritte bei schnellen Point-of-Care-Immunoassays

Die nanomechanische Plattform der Northwestern University liefert Ergebnisse in Minuten und erkennt Antigene in der akuten Phase, wodurch das traditionelle Fenster für Antikörpertests verringert wird. Von den NIH finanzierte Projekte zielen darauf ab, Selbsttests zu einem Preis unter 5 USD mit der Fähigkeit zur Überwachung von Virusrückfällen zu kommerzialisieren, was eine Parität mit der PCR-Empfindlichkeit im Labor verspricht. Gemusterte getrocknete Plasmafleckkarten reduzieren präanalytische Fehler im Zusammenhang mit der Hämatokritvariabilität, und RT-PCR-Lateral-Flow-Hybride erreichen Nachweisgrenzen von 82,29 RNA-Kopien/mL – vergleichbar mit Hochdurchsatz-NAT-Systemen. Die sich schnell entwickelnde Miniaturisierung wird voraussichtlich die Kit-Größe und das Versandgewicht reduzieren und neue Direktvertriebskanäle an Verbraucher erschließen.

Ausbau von Einzelhandels- und apothekenbasierten Vertriebsnetzen

Walgreens hat sich mit KFFs Greater Than HIV zusammengetan, um kostenlose Tests in 550 Filialen anzubieten, was das Potenzial von Großhandelsketten verdeutlicht, Tests in alltäglichen Umgebungen zu normalisieren. Die Einführung eines Eigenmarken-Kits von Boots erweitert das Modell auf den rezeptfreien Einzelhandel im Vereinigten Königreich. Digitale Verkaufsautomaten-Pilotprojekte in Saunas in Brighton bieten schwer erreichbaren Gruppen diskreten Zugang zu Zeiten, wenn Kliniken geschlossen sind. Kenias ePrEP-Pilotprojekt verbindet Online-Apotheken mit Telekonsultationen zur PrEP-Berechtigung – ein Modell, das sich wahrscheinlich auf andere mobilaffine Märkte ausbreiten wird. Da Apotheken Telemedizin-Kioske integrieren, wird erwartet, dass Lücken bei der Verknüpfung mit der Versorgung enger werden, was die Wiederholungskaufrate und Rezeptkonversionen steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen und begrenzte Fertigungskapazitäten in aufstrebenden Regionen | –1.1% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Variable Erstattungsrichtlinien und fehlende Versicherungsdeckung für Selbsttest-Kits | –0.8% | Global; akut in Ländern mit mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Soziokulturelle Stigmatisierung, die die Einführung von Selbsttests in konservativen Gemeinschaften einschränkt | –0.9% | Naher Osten und Nordafrika, konservative Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Unzureichende Infrastruktur für die Verknüpfung mit der Nachsorge | –0.7% | Ländliche und ressourcenbeschränkte Umgebungen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und begrenzte Fertigungskapazitäten in aufstrebenden Regionen

Die COVID-19-Periode 2020–21 zeigte, wie Importabhängigkeit die Verfügbarkeit von HIV-Tests lähmen kann; Frachtengpässe verursachten Lagerausfälle von mehreren Monaten in Teilen Ostafrikas. Während Senegals diaTROPIX und Nigerias Codix Bio Einrichtungen regionale Kapazitäten hinzufügen, bestehen weiterhin Skalierungshürden, da ISO-13485-Zertifizierung und WHO-Präqualifizierung jahrelange Daten und Kapitalaufwendungen erfordern. Europas IVDR-Regelung stuft HIV-Tests als Hochrisikoprodukte ein, was kleinere Hersteller unter Druck setzt, denen das Budget für Audits durch benannte Stellen fehlt, und die globale Kit-Vielfalt bis 2027 möglicherweise einschränkt. Diese Faktoren könnten die Preislücken zwischen molekularen und Lateral-Flow-Formaten vergrößern und Geberbudgets belasten.

Variable Erstattungsrichtlinien und fehlende Versicherungsdeckung für Selbsttest-Kits

Die Präventivleistungsmandate des US-amerikanischen Affordable Care Act erstrecken sich nicht einheitlich auf Selbsttests, sodass viele Nutzer trotz der Aufnahme von HIV/AIDS in Programme zur Behandlung chronischer Krankheiten durch Medicare im Jahr 2025 aus eigener Tasche zahlen müssen.[3]Bundesregister, "Medicare-Programm; Änderungen am Medicare Advantage und am Medicare-Leistungsprogramm für verschreibungspflichtige Arzneimittel," federalregister.gov Länder mit mittlerem Einkommen stehen vor größeren Hürden; kenianische Käufer in einer Online-PrEP-Studie waren bereit, 11,77 USD pro Monat zu zahlen – ein Betrag, der den lokalen Tagesverdienstlohn übersteigt. Kostenmodelle aus Westkenia zeigen, dass Nicht-Kit-Ausgaben – wie Gemeinschaftsmobilisatoren – 30 % der gesamten Verteilungsbudgets ausmachen, Kosten, die selten von Versicherungen gedeckt werden. Inkonsistente Zahlungswege untergraben die Anreize für Einzelhändler, höhermargige molekulare Kits zu bevorraten, was die Technologiediffusion verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Molekulare Konvergenz fordert die Dominanz des Lateral-Flow heraus

Die Lateral-Flow-Immunoassay-Technologie hielt im Jahr 2024 einen Anteil von 70,4 %, gestützt durch niedrige Produktionskosten, kurze Ergebniszeiten und Umgebungsstabilität, die die Verteilung auf der letzten Meile unterstützt. Diese Geräte erkennen HIV-1- und HIV-2-Antikörper mit einfachen visuellen Linien und benötigen weder Strom noch ein Lesegerät, was sie für die massenfinanzierte Verteilung durch Geber geeignet macht. Molekulare und lesergestützte Heimtests werden bis 2030 voraussichtlich mit einer CAGR von 8,95 % wachsen, da Käufer eine höhere Empfindlichkeit und stärkere digitale Integration anstreben. Neue molekulare Formate in der späten Entwicklungsphase basieren auf isothermaler Amplifikation oder CRISPR-basierter Erkennung, um das diagnostische Fenster auf weniger als 10 Tage zu reduzieren. Flow-Through-Plattformen, die Ergebnisse in einer Minute liefern, gewannen ebenfalls Fuß, stehen jedoch in Geberkanälen vor Preisgegenwind. Der Markt für HIV-Selbsttest-Kits bevorzugt weiterhin Designs, die Genauigkeit, Benutzerfreundlichkeit und Dokumentation in Einklang bringen.

Die Dominanz des Lateral-Flow-Immunoassays wird durch die Notwendigkeit herausgefordert, Frühinfektionslücken zu schließen und prüfbare, zeitgestempelte Ausgaben zu liefern, die in Überwachungssysteme integriert werden. Lesergestützte Designs beheben Fehlinterpretationsfehler und verbessern die Konsistenz in unbeaufsichtigten Umgebungen. Konnektivität reduziert den Meldeaufwand für Volksgesundheitsteams und für PrEP-Programme, die vierteljährliche Tests verfolgen. Diese Präferenzen sind in der Beschaffung sichtbar, wo Ausschreibungen zunehmend digitale Funktionen und validierte Leistung bei frühen Infektionen fordern. Hersteller passen ihre Linien entsprechend an, während Kostenparität die Schwelle für die Massenadoption im Markt für HIV-Selbsttest-Kits bleibt. Der Lateral-Flow-Immunoassay wird in preissensiblen Umgebungen bestehen bleiben, während molekulare und vernetzte Formate im regulierten Einzelhandel und in verwalteten Versorgungskanälen skalieren.

Nach Probentyp: Oralflüssigkeitstests gewinnen trotz der Dominanz blutbasierter Tests

Blutbasierte Fingerstich-Geräte hielten im Jahr 2024 einen Anteil von 55,7 %, unterstützt durch WHO-Präqualifizierung für mehrere Plattformen und Vertrautheit mit der Schulung bei Programmen mit Kapillarprobenentnahme. Fingerstich-Tests liefern hohe Empfindlichkeit unter Feldbedingungen und funktionieren zuverlässig über weite Temperaturbereiche. Oralflüssigkeitstests werden bis 2030 voraussichtlich mit einer CAGR von 9,43 % wachsen, da Ersttesters und Jugendliche nicht-invasive Probenentnahme bevorzugen. Ab 2024 war OraQuick der einzige WHO-präqualifizierte Oralflüssigkeits-Selbsttest, was Geberausschreibungen prägte und eine Preisprämie für speichelbasierte Kits unterstützte. Speicheltests liegen bei der Empfindlichkeit aufgrund niedrigerer Antikörpertiter und eines längeren Fensters noch leicht hinter Bluttests zurück. Urinbasierte Selbsttests bleiben aufgrund niedrigerer Antikörperkonzentrationen und Empfindlichkeitsmängeln, die regulatorische Hürden darstellen, begrenzt.

Die Entwicklung für Speichel hängt von Assays der zweiten Generation ab, die die p24-Antigen-Erkennung hinzufügen, um die Fensterlücke zu schließen. Wenn validiert, könnten diese Plattformen die Leistung von Fingerstich-Tests erreichen und gleichzeitig die nicht-invasive Probenentnahme beibehalten, was die Akzeptanz bei zögerlichen Nutzern erweitern würde. Diese Verlagerung würde auch die Integration in Telemedizin-Abläufe unterstützen, da nicht-invasive Proben Benutzerfehler im Zusammenhang mit Lanzetten und Probenentnahmeschritten reduzieren. Der Markt für HIV-Selbsttest-Kits reagiert auf solche Benutzerfreundlichkeitsgewinne, wenn die Genauigkeit erhalten bleibt. Bis dahin werden Fingerstich-Plattformen in akuten Risikoumgebungen wie der PrEP-Überwachung, wo eine frühere Erkennung entscheidend ist, der Standard bleiben. Das Programmdesign wird Nutzer wahrscheinlich nach Risiko und Präferenz segmentieren, mit Bestandsstrategien, die beide Modalitäten abdecken.

Nach Testgeneration: Gewinne der dritten Generation spiegeln den Druck auf das Diagnosefenster wider

Tests der zweiten Generation entfielen im Jahr 2024 auf 58,8 % des Anteils, da sie in Geberlisten verankert blieben und einfacher herzustellen sind. Sie verwenden Einzelantigen-Beschichtungen und liefern Ergebnisse später im serologischen Zeitverlauf, was für routinemäßiges Screening ausreichend, aber weniger auf die Überwachung akuter Risiken ausgerichtet ist. Geräte der dritten Generation werden bis 2030 voraussichtlich mit einer CAGR von 8,43 % wachsen, da Ausschreibungsbewertungen und regulatorische Überprüfungen eine frühere Erkennung priorisieren. Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union bevorzugen zunehmend höhere Empfindlichkeitsprofile für die Vorabmarktzulassung, was die Produktion in Richtung Doppelantigen- und IgM-fähige Designs lenkt. Die WHO-Updates 2024 zu Präqualifizierungskriterien belohnen ebenfalls kürzere Fensterzeiträume bei der Bewertung. Selbsttests der vierten Generation, die Antikörper- und p24-Antigen-Erkennung kombinieren, bewegen sich auf die Kommerzialisierung zu und würden nach der Markteinführung Druck auf ältere Formate ausüben.

Der Generationswechsel bringt Preisüberlegungen für öffentliche Käufer mit sich, da die Großhandelspreise der dritten Generation höher sind als die Äquivalente der zweiten Generation. Geberbudgets müssen Leistungsgewinne mit Pro-Test-Obergrenzen in Einklang bringen, die Programme innerhalb der Zielausgaben halten. Hersteller können Preislücken ausgleichen, indem sie Schulungen, digitale Unterstützung oder Logistikdienstleistungen einbeziehen, um den Ausschreibungswert zu steigern, ohne den Stückpreis zu erhöhen. Der Markt für HIV-Selbsttest-Kits wird im Rahmen mehrjähriger Rahmenvereinbarungen wahrscheinlich ein gemischtes generationelles Angebot aufweisen, da Länder Upgrades nach Region oder Risikogruppe einführen. Im Laufe der Zeit sollte leistungsbasierte Beschaffung den Ersatz älterer Formate beschleunigen. Das Tempo dieses Übergangs wird von der regulatorischen Freigabe und der Bereitschaft der Hersteller abhängen, die Margen während des Upgrade-Zyklus zu verwalten.

Nach Vertriebskanal: E-Commerce stört die Dominanz der Apotheken

Apotheken und Drogerien hielten im Jahr 2024 41,2 % des Vertriebsvolumens aufgrund von Kundenfrequenz, pharmazeutischer Beratung und Versicherungsabwicklung für berechtigte Käufer. Große Ketten platzierten Selbsttests in Gängen für sexuelle Gesundheit neben Kondomen und Notfallverhütungsmitteln und normalisierten den Kauf am selben Tag ohne Stigma. Apothekenumgebungen sind auch auf die PrEP-Abgabe ausgerichtet, was opportunistische Zusatzverkäufe bei Nachfüllungen ermöglicht. Online-Apotheken und E-Commerce-Plattformen werden voraussichtlich mit einer CAGR von 9,87 % wachsen, da Datenschutz, ständiger Zugang und Abonnementmodelle neue Nutzer anziehen. Amazons Marktplatz, spezialisierte Online-Händler und integrierte Telemedizindienste kombinieren Kits mit Beratung und umfassenderen STI-Panels in einem einzigen Checkout. Diese integrierten Angebote erhöhen den durchschnittlichen Bestellwert und fördern die Einhaltung durch automatisierte vierteljährliche Lieferungen.

Krankenhäuser und Kliniken hatten einen bescheidenen Anteil durch beaufsichtigte Tests, die in der pränatalen Versorgung und bei TB-Ko-Screening-Programmen üblich bleiben. Öffentliche Programme, NGOs und Gemeinschaftsverteilung trugen in geberfinanzierten Ländern einen großen Anteil des Einheitenvolumens bei, mit periodischen Spitzen, die an Auszahlungszyklen gebunden sind. E-Commerce reduziert Vertriebskosten und unterstützt diskreten Einkauf, was für viele Ersttesters eine Priorität ist. Apotheken- und digitale Kanäle bedienen oft unterschiedliche Käufermotivationen und können gemeinsam optimiert werden. Der Markt für HIV-Selbsttest-Kits wird sich weiterhin in Richtung digitaler Erstversorgung verlagern, da Programme Erinnerungsabläufe und registrierungsbasierte Öffentlichkeitsarbeit implementieren. Eine breite Kanalabdeckung ist nun eine operative Anforderung für Lieferanten, die sowohl in versicherten als auch in geberfinanzierten Kontexten verkaufen.

Nach Anwendung: Heimtests steigen mit der Ausweitung der Erstattung

Die Point-of-Care-Testung hielt im Jahr 2024 57,7 % des Anwendungsanteils und spiegelt beaufsichtigte Selbsttests in Kliniken und mobilen Umgebungen mit Vor-Ort-Beratung und Bestätigungspfaden wider. Beaufsichtigte Modelle liefern eine höhere Verknüpfung mit der Versorgung und liefern strukturierte Daten an Überwachungssysteme. Einrichtungsbasierte Selbsttests reduzieren auch die Mitarbeiterzeit pro Test im Vergleich zur venenpunktionsbasierten Schnelltestung. Heimtests werden bis 2030 voraussichtlich mit einer CAGR von 8,78 % wachsen, da Zahler Richtlinien einführen, die versandte Kits erstatten, und da digitale Unterstützung die Einhaltung verbessert. Medicaid-Programme in mehreren US-Bundesstaaten weiteten im Jahr 2024 die Abdeckung für versandte Selbsttest-Kits aus, was die Gesamttestkosten pro abgeschlossenem Fall gegenüber Klinikbesuchen senkte. Private Versicherer erproben wertbasierte Vereinbarungen, die Zahlungen an die vierteljährliche Einhaltung und dokumentierte Verknüpfung knüpfen.

Die Heimnutzung steht noch vor Lücken bei der Bestätigungsnachverfolgung ohne integrierte Erinnerungen, vorausbezahlte Laborgutscheine oder Live-Beratung. Programme, die diese Funktionen in vernetzten Plattformen hinzufügen, berichten von besserer Einhaltung und schnellerer Einleitung des nächsten Schritts. Da mehr Pläne abgedeckte Heimtests einführen, werden Logistikpartnerschaften und digitales Coaching zu Standardfunktionen. Der Markt für HIV-Selbsttest-Kits profitiert, wenn Heimtests als Teil eines unterstützten Versorgungspfades statt als eigenständiges Produkt positioniert werden. Im Laufe der Prognose wird sich die Mischung aus beaufsichtigter und häuslicher Nutzung wahrscheinlich neu ausbalancieren, da die Abdeckung zunimmt und Post-Test-Unterstützungstools an Akzeptanz gewinnen. Die Änderungsrate wird Finanzierungsrichtlinien und die Verfügbarkeit integrierter Telemedizindienste verfolgen, die reaktive Fälle behandeln.

Geografische Analyse

Die Umsatzdominanz Nordamerikas von 38,6 % im Jahr 2024 beruht auf groß angelegter öffentlicher Beschaffung und ausgereiften Erstattungspfaden, exemplifiziert durch das Together-TakeMeHome-Ziel von 1 Million Versandkits über fünf Jahre. Die FDA-Genehmigung im Jahr 2024 für die Nutzung durch Jugendliche für OraQuick erweiterte den berechtigten Nutzerkreis um etwa 4 Millionen Menschen im Alter von 14–17 Jahren und steigerte das inkrementelle Kit-Volumen. Kanadas Mehrstandort-Evaluierung ergab, dass 94,1 % der Teilnehmer einen Oralflüssigkeitstest ohne Unterstützung korrekt durchführen konnten, was die Bereitschaft der Region unterstreicht, die Diagnose in Haushalte zu verlagern. Da Medicare HIV-Selbsttests in das Therapiemanagement chronischer Krankheiten integriert, werden die Einzelhändlermargen voraussichtlich steigen und private Eigenmarken-Einführungen unterstützen.

Europa folgt koordinierten Eliminierungsfahrplänen. Das Vereinigte Königreich stellte 1,5 Millionen GBP bereit, um 20.000 Selbsttests als Teil einer umfassenderen Opt-out-Erweiterung von 20 Millionen GBP in 47 Notaufnahmen zu liefern. Der IVDR-Übergang der EU fördert gemeinsame Qualitätsstandards, könnte jedoch vorübergehend die Kit-Vielfalt reduzieren, bis die Warteschlangen bei benannten Stellen abgebaut sind. Digitale Verkaufsautomaten-Pilotprojekte und Apothekeneinführungen in städtischen Schwulentreffpunkten veranschaulichen, wie mikrozielgerichtete Verteilung die regionale Volksgesundheitsstrategie ergänzt. Die Akzeptanz bleibt jedoch heterogen; Ost- und Südeuropa liegen bei der 95-95-95-Kaskade hinter den nördlichen Nationen zurück, was auf ungenutztes Wachstumspotenzial für preisgünstige Lateral-Flow-Kits hinweist.

Der asiatisch-pazifische Raum sowie der Nahe Osten und Afrika bieten das höchste Wachstumspotenzial. Die CAGR von 11,3 % für den Nahen Osten und Afrika bis 2030 spiegelt einen Anstieg der Neuinfektionen um 116 % seit 2010 wider, was eine schnelle Skalierung der Diagnostik erfordert. Afrikas erster WHO-präqualifizierter ARV-Produzent, Universal Corporation Kenya, weist auf eine breitere Lokalisierung hin, die die Kit-Vorlaufzeiten auf Wochen verkürzen könnte. Indiens STAR-III-Pilotprojekt berichtete, dass 88 % der Nutzer beim nächsten Mal Selbsttests wählen würden, was eine starke latente Nachfrage zeigt, die für die E-Commerce-Erfüllung bereit ist. Chinas Online-Verkäufe übertrafen im Jahr 2020 5 Millionen Kits, und regulatorische Pfade erlauben nun duale HIV/Syphilis-Selbsttests, was Raum für Portfoliodiversifizierung anzeigt. Japans Daten aus dem Jahr 2024 zeigen Defizite bei der ländlichen Diagnose und unterstreichen die entscheidende Rolle, die Selbsttests bei der dezentralisierten Früherkennung spielen können.

Wettbewerbslandschaft

Der Markt für HIV-Selbsttest-Kits ist mäßig fragmentiert, wobei die fünf größten Hersteller im Jahr 2024 schätzungsweise 62 % der jährlichen Kit-Lieferungen ausmachen. OraSures Umsatz von 56,8 Millionen USD und die FDA-Erweiterung der Jugendlichenzulassung stärkten seine Führungsposition bei Oralflüssigkeitstests, während Abbotts Panbio-Kit um den blutbasierten Anteil kämpft. Roches Übernahme der Point-of-Care-Vermögenswerte von LumiraDx signalisiert einen Schritt hin zu integrierten molekularen Plattformen, die in Heimformate übergehen könnten. Trinity Biotech nutzt die Aufnahme seines TrinScreen-Produkts in nationale Algorithmen, um über seine Größe hinaus zu punkten, und die WHO-Technologietransferlizenz von SD Biosensor ebnet den Weg für die Fertigung in aufstrebenden Märkten.

Strategische Ansätze konzentrieren sich auf drei Hebel: Jugendlichenzulassung, molekulare Genauigkeit und digitale Ökosystemintegration. OraSure hat sich mit Telemedizinanbietern zusammengetan, um sofortige Video-Konsultationen zur Verknüpfung mit der Versorgung anzubieten. Abbott erprobt Bluetooth-fähige Kartuschen, die anonymisierte Ergebnisse auf Überwachungs-Dashboards hochladen und damit öffentliche Gesundheitskäufer ansprechen. Neue Marktteilnehmer wie Linear Diagnostics beschleunigen Fünf-Minuten-Exponential-Amplifikations-Assays, die durch 1 Million GBP Startfinanzierung unterstützt werden – ein Beispiel für Risikokapital, das in ultraschnelle Formate fließt. Trotz dieser Dynamik bleiben regulatorische Hürden erheblich; IVDR-Konformität und FDA-510(k)-Pfade erfordern klinische Validierungsbudgets in Millionenhöhe, was das Tempo neuer Zulassungen dämpft.

Digitale Partnerschaften sind gleichermaßen entscheidend. Grindrs anklickbare Test-Banner leiten Nutzer auf kostenlose Kit-Bestellseiten weiter, während Amazons „Buy With Prime”-Abzeichen auf ausgewählten Kits den Checkout beschleunigt. Eigenmarken im Einzelhandel, darunter Boots und CVS, werden voraussichtlich innerhalb von zwei Jahren eingeführt und werden Lateral-Flow-Produkte weiter zur Massenware machen. Der Preiswettbewerb wird sich intensivieren, aber höhermargige molekulare Assays und Begleit-App-Abonnements bieten Umsatzschutz. Insgesamt wird die Wettbewerbsintensität steigen, da lokalisierte Produktion die Logistikkosten senkt und Regierungen Selbsttests in Listen unentbehrlicher Arzneimittel aufnehmen.

Marktführer im Bereich HIV-Selbsttest-Kits

OraSure Technologies

Abbott Laboratories

bioLytical Laboratories

Atomo Diagnostics

Chembio Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Linear Diagnostics erhielt 1 Million GBP zur Weiterentwicklung eines Fünf-Minuten-STI/HIV-Schnelltests.

- Februar 2025: FIND und Unitaid unterstützten die Einführung von diaTROPIX, einer regionalen Diagnostikanlage in Dakar, um die afrikanische Kit-Versorgung zu stärken.

- Februar 2025: OraSure Technologies erhielt die FDA-Genehmigung, das Mindestalter für den OraQuick-HIV-Selbsttest auf 14 Jahre zu senken.

Globaler Berichtsumfang für den Markt für HIV-Selbsttest-Kits

Gemäß dem Umfang des Berichts sind HIV-Selbsttest-Kits diagnostische Werkzeuge, die es Einzelpersonen ermöglichen, ihren HIV-Status privat zu Hause zu überprüfen. Sie beinhalten typischerweise die Entnahme einer kleinen Blut- oder Oralflüssigkeitsprobe und liefern Ergebnisse innerhalb von Minuten. Diese Kits ermöglichen eine Früherkennung und fördern vertrauliche Tests, wodurch der Zugang zu HIV-Testdiensten verbessert wird.

Der Markt für HIV-Selbsttest-Kits ist segmentiert nach Technologie (Lateral-Flow-Immunoassay, Immunofiltration/Flow-Through, Fluoreszenz-Chromatographie, aufkommende molekulare/lesergestützte Tests), Probentyp (Blut, Oralflüssigkeit, Urin), Testgeneration (2., 3., 4.), Vertriebskanal (Apotheken und Drogerien, Online-Apotheken und E-Commerce, Krankenhäuser und Kliniken, öffentliche Programme/NGOs und Gemeinschaft), Anwendung (Heimtests, Point-of-Care-Testung, einrichtungsbasierte Selbsttests) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Lateral-Flow-Immunoassay |

| Immunofiltration / Flow-Through (z. B. INSTI) |

| Fluoreszenz-Chromatographie |

| Aufkommende molekulare/lesergestützte Heimtests |

| Blut (Fingerstich) |

| Oralflüssigkeit |

| Urin |

| 2. Generation |

| 3. Generation |

| 4. Generation |

| Apotheken und Drogerien |

| Online-Apotheken und E-Commerce |

| Krankenhäuser und Kliniken |

| Öffentliche Programme / NGOs und Gemeinschaftsvertrieb |

| Heimtests |

| Point-of-Care-Testung |

| Einrichtungsbasierte Selbsttests |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Lateral-Flow-Immunoassay | |

| Immunofiltration / Flow-Through (z. B. INSTI) | ||

| Fluoreszenz-Chromatographie | ||

| Aufkommende molekulare/lesergestützte Heimtests | ||

| Nach Probentyp | Blut (Fingerstich) | |

| Oralflüssigkeit | ||

| Urin | ||

| Nach Testgeneration | 2. Generation | |

| 3. Generation | ||

| 4. Generation | ||

| Nach Vertriebskanal | Apotheken und Drogerien | |

| Online-Apotheken und E-Commerce | ||

| Krankenhäuser und Kliniken | ||

| Öffentliche Programme / NGOs und Gemeinschaftsvertrieb | ||

| Nach Anwendung | Heimtests | |

| Point-of-Care-Testung | ||

| Einrichtungsbasierte Selbsttests | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für HIV-Selbsttests heute?

Der Markt erzielte im Jahr 2025 einen Umsatz von 232,9 Millionen USD und wird bis 2030 voraussichtlich 442,4 Millionen USD erreichen.

Welche CAGR wird für Selbsttest-Kits bis 2030 prognostiziert?

Die Umsätze werden voraussichtlich mit einer CAGR von 7,55 % wachsen.

Welche Technologie dominiert den aktuellen Absatz?

Lateral-Flow-Immunoassays machten im Jahr 2024 70,4 % des Umsatzes aus.

Welcher Vertriebskanal wächst am schnellsten?

Online-Apotheken wachsen mit einer CAGR von 19,3 %, da Datenschutzbedenken Nutzer zu Versandkits lenken.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten und Afrika werden bis 2030 voraussichtlich mit einer CAGR von 11,3 % wachsen, bedingt durch steigende Infektionsraten und Geberfinanzierung.

Welche Altersgruppe hat gerade Zugang zu einem in den USA zugelassenen Selbsttest erhalten?

Im Jahr 2024 ließ die FDA das OraQuick-Kit für Nutzer ab 14 Jahren zu und erweiterte damit die Abdeckung für Jugendliche.

Seite zuletzt aktualisiert am: