Marktgröße und Marktanteil für externe Fixateure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

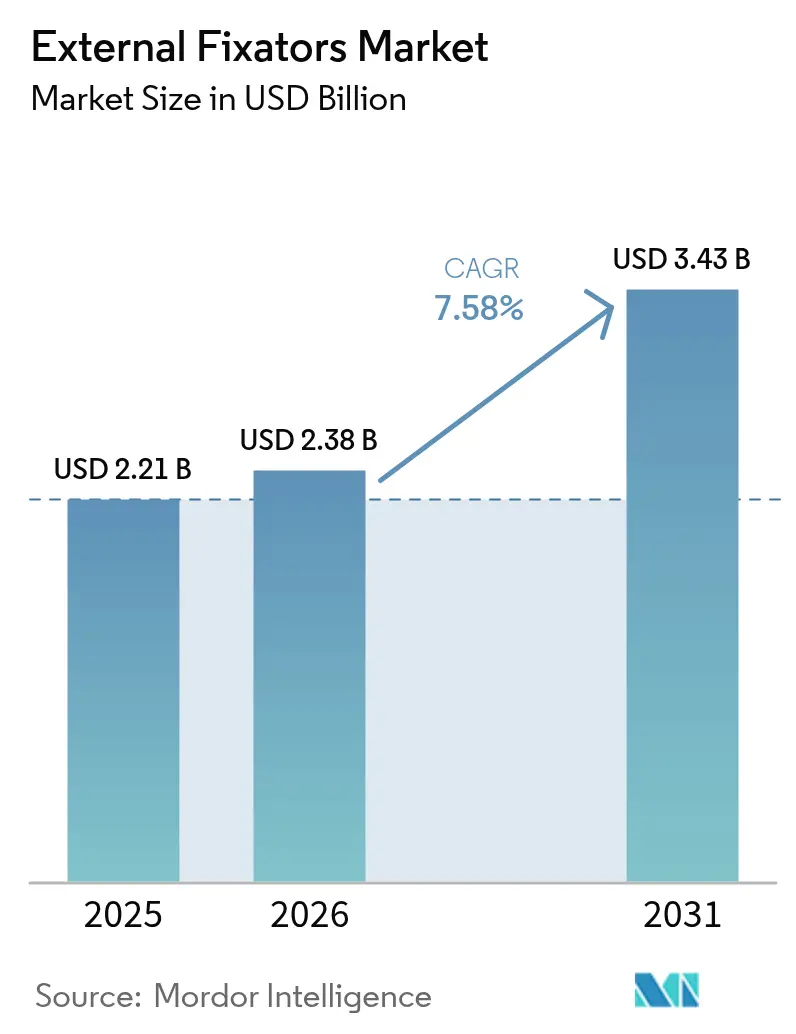

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

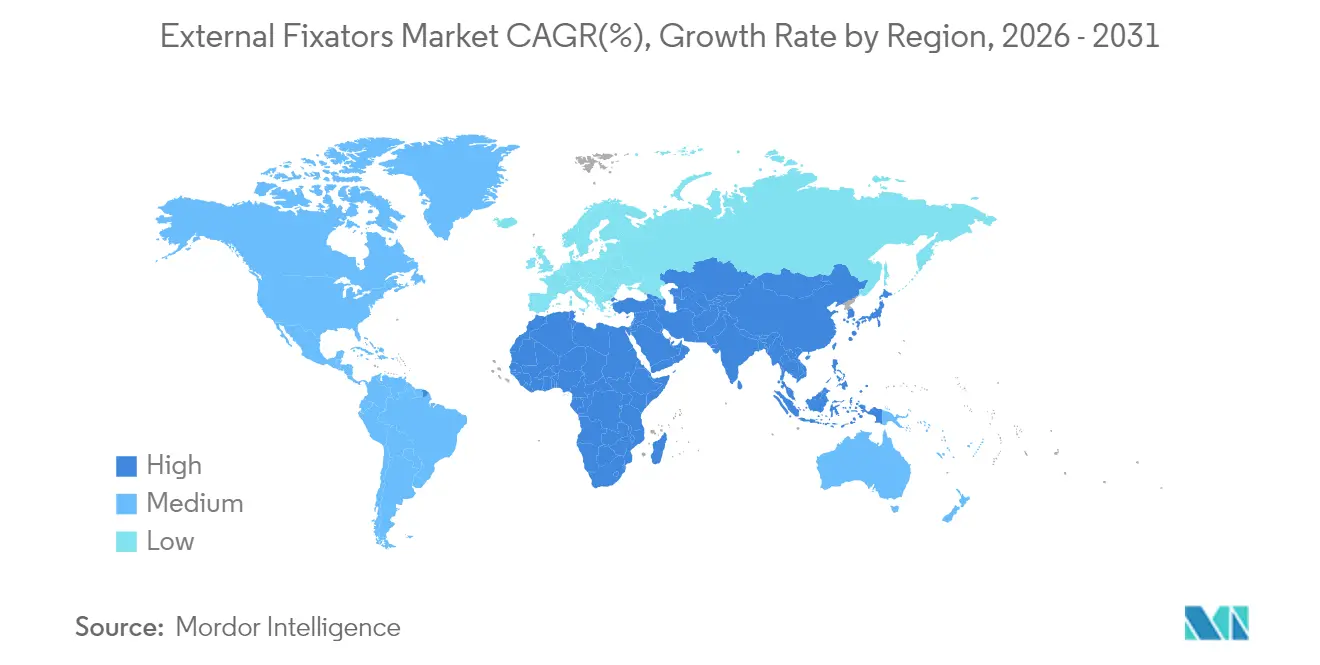

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für externe Fixateure durch Mordor Intelligence

Die Marktgröße für externe Fixateure wird im Jahr 2026 auf USD 2,38 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,21 Milliarden, mit Projektionen für 2031 von USD 3,43 Milliarden, wachsend mit einer CAGR von 7,58 % über den Zeitraum 2026–2031. Diese beträchtliche Expansion spiegelt den Wandel des Sektors von rein mechanischen Gestellen hin zu computergestützten, sensorgestützten Plattformen wider, die eine präzisere Ausrichtungskontrolle, schnellere Rehabilitation und eine geringere Patientenbelastung versprechen. Die Nachfrage wird durch die zwei makroökonomischen Kräfte einer rasch alternden Bevölkerung – die besonders anfällig für osteoporotische Frakturen ist – und einem unaufhaltsamen Anstieg von Straßenverkehrs- und Sportverletzungen angetrieben, die eine sofortige Stabilisierung erfordern. Intelligente Systeme, die auf automatischer Streben-Anpassung und cloudbasierter Überwachung basieren, gewinnen auch die Unterstützung von Chirurgen, da sie Berechnungsfehler reduzieren und die Anpassungszeit in stark frequentierten Traumasälen verkürzen. Zusammen bilden diese Kräfte eine klare Wachstumsbahn für den Markt für externe Fixateure, auch wenn Erstattungshürden und Infektionsbedenken in einigen Regionen weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten manuelle Geräte mit einem Umsatzanteil von 43,72 % im Jahr 2025, während computergestützte Systeme bis 2031 die schnellste CAGR von 9,48 % erreichen sollen.

- Nach Fixierungskonfiguration entfielen uni- und bilaterale Gestelle im Jahr 2025 auf 48,10 % des Marktanteils für externe Fixateure, während zirkuläre Konstrukte voraussichtlich mit einer CAGR von 10,74 % zunehmen werden.

- Nach Anwendung trug die Frakturversorgung im Jahr 2025 56,05 % zur Marktgröße für externe Fixateure bei; Extremitätenverlängerungsverfahren werden voraussichtlich mit einer CAGR von 11,56 % zunehmen.

- Nach anatomischer Lokalisation dominierte Trauma der unteren Extremität mit einem Anteil von 52,64 %, jedoch wächst der Einsatz im Becken- und Hüftbereich bis 2031 mit einer CAGR von 10,01 %.

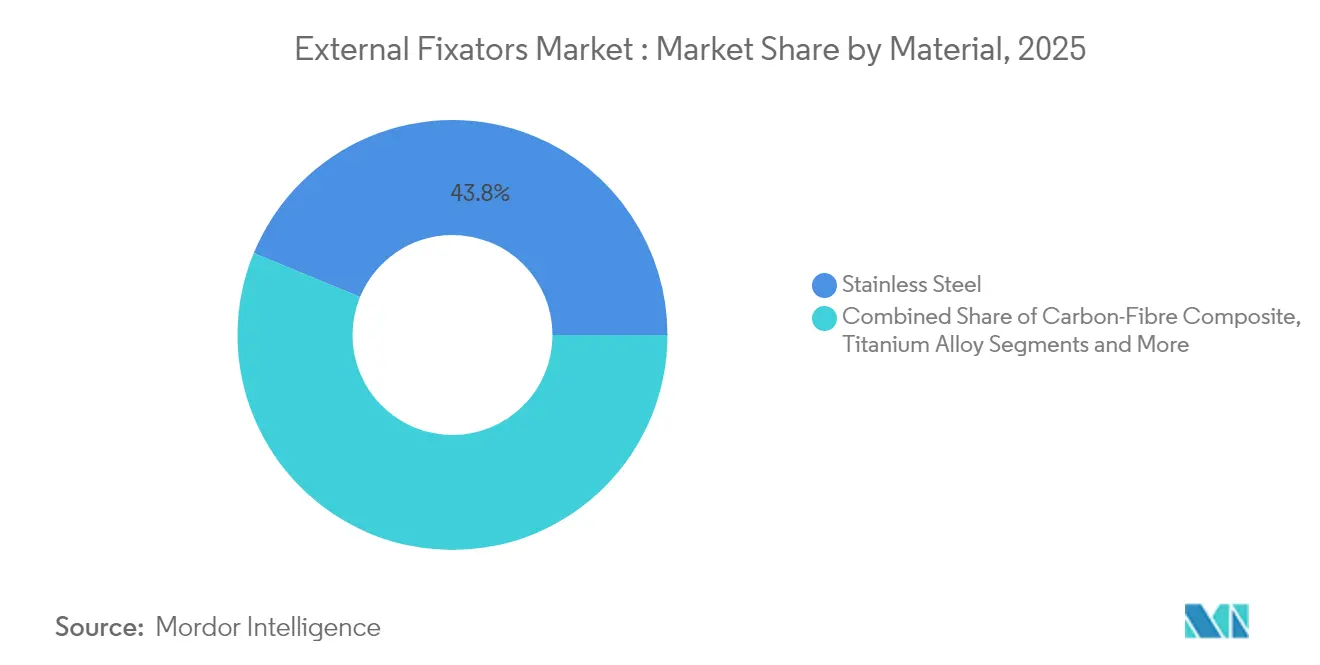

- Nach Material blieb Edelstahl mit 43,78 % dominant, während kohlefaserverstärkte Verbundwerkstoffe voraussichtlich mit einer CAGR von 11,02 % expandieren werden.

- Nach Endnutzer entfielen im Jahr 2025 63,72 % des Marktanteils auf Krankenhäuser, während ambulante Operationszentren (ASCs) die schnellste CAGR von 8,62 % aufweisen.

- Nach Geografie hielt Nordamerika einen Anteil von 36,10 %, aber der Markt für externe Fixateure im asiatisch-pazifischen Raum beschleunigt sich mit einer CAGR von 9,08 % aufgrund von Infrastrukturverbesserungen und steigenden Traumavolumina.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für externe Fixateure*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Straßenverkehrsunfälle und Sportverletzungen | +1.8% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für minimalinvasive Versorgung | +1.5% | Nordamerika und Europa, mit Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasch alternde osteoporotische Bevölkerung | +2.1% | Global, konzentriert in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Bahnbrechende 3-D-gedruckte patientenspezifische Einheiten | +1.2% | Nordamerika und Europa, Phase der frühen Anwender | Mittelfristig (2–4 Jahre) |

| Stärkerer Einsatz im Militär- und Katastrophenbereich | +0.7% | Konfliktgebiete weltweit | Langfristig (≥ 4 Jahre) |

| Rekonstruktionen bei diabetischen Fußinfektionen | +0.9% | Schwellenmärkte mit hoher Diabetesprävalenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Straßenverkehrsunfälle und Sportverletzungen

Zunehmende urbane Verkehrsdichte und höhere Beteiligung am Amateursport halten das Traumavolumen auf einem hohen Niveau und veranlassen Krankenhäuser, schnelle Damage-Control-Techniken zu bevorzugen. Externe Gestelle ermöglichen eine rasche Stabilisierung, wenn vollständige Ressourcen für die interne Fixation nicht verfügbar sind, was in Ländern mittleren Einkommens üblich ist, in denen die Verletzungsraten steigen.[1]Weltgesundheitsorganisation, "Verbesserung der Versorgung von Verletzten," who.int Die städtischen Korridore des asiatisch-pazifischen Raums stellen daher einen wichtigen Nachfrageknoten dar. Die Akzeptanz steigt auch in nordamerikanischen Notaufnahmen, die die Zeit bis zur Erstversorgung bei Polytraumapatientinnen und -patienten verkürzen möchten.

Steigende Präferenz für minimalinvasive Versorgung

Kostenträger und Leistungserbringer legen nun Wert auf Protokolle, die die Operationszeit verkürzen und eine Entlassung am gleichen Tag ermöglichen. Externe Gestelle erfüllen dieses Ziel, indem sie eine ausgedehnte Weichteilpräparation vermeiden, und aktuelle Daten bestätigen, dass der primäre Wundverschluss an Pin-Eintrittsstellen das Infektionsrisiko senken und kosmetische Ergebnisse verbessern kann.[2]James D. Brodell Jr., "Primärer Wundverschluss an Pin-Eintrittsstellen externer Fixateure ist nach orthopädischer Traumachirurgie sicher," PubMed, pubmed.ncbi.nlm.nih.gov Chirurgen in ambulanten Zentren sehen einen zusätzlichen Vorteil, da die Gestell-Montage mit den heutigen leichteren Kohlefaserstreben einfacher ist und sich gut in den Wachstumstrend der ambulanten Operationszentren einfügt.

Rasch alternde osteoporotische Bevölkerung

Fragilitätsfrakturen bei Menschen über 70 Jahren bleiben hartnäckig hoch, und nur 15,2 % der Patientinnen und Patienten erhalten nach einer Fraktur eine Osteoporosetherapie. Externe Gestelle geben Chirurgen eine Option, wenn die Knochenqualität für eine Schraubenverankerung zu gering ist. Unternehmen reagieren mit Pin-Beschichtungen und lastverteilenden Designs, die speziell auf porösen Knochen abgestimmt sind, und stellen sicher, dass der Markt für externe Fixateure für geriatrische Traumaversorgung relevant bleibt.

Bahnbrechende 3-D-gedruckte patientenspezifische Fixateure

Die additive Fertigung produziert jetzt maßgefertigte Ringe für EUR 10–15 gegenüber EUR 50–150 für konventionelle Stahlalternativen, was die Kosten senkt und gleichzeitig die Passform verbessert. In Traumazentren mit hohem Einkommensniveau verkürzen patientenspezifische Gestelle die operative Planungszeit, während sie in ressourcenarmen Gebieten lokale Lieferengpässe beseitigen. Die Kombination von CT-basierter Konstruktionssoftware mit krankenhausinternen Druckern positioniert intelligente, maßgefertigte Gestelle als den nächsten Entwicklungsschritt für den Markt für externe Fixateure.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für externe Fixateure*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Alternativen zur internen Fixation | −1.4% | Global, insbesondere in entwickelten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten orthopädischen Chirurgen | −1.1% | Besonders ausgeprägt in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Hohe Skepsis gegenüber Pin-Eintrittsstellen-Infektionen | −0.8% | Variiert je nach Qualität des Krankenhaus-Infektionsmanagements | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung für intelligente Fixateure | −0.9% | Komplexe Kostenträgersysteme in einkommensstarken Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Alternativen zur internen Fixation

Moderne Platten und intramedulläre Nägel weisen verbesserte biomechanische Profile auf und vermeiden externe Hardware, was die Chirurgenpreferenz in Richtung interner Lösungen lenkt, wenn der Weichteilzustand es erlaubt. Studien, die das Femoral-Neck-System verwenden, berichten über hohe Heilungsraten und niedrige Komplikationsraten, was den Einsatz von Gestellen bei subkapitalen Frakturen in Frage stellt. Entwickelte Märkte stellen daher Gegenwind für den Markt für externe Fixateure dar, da interne Implantate in elektiven Operationssälen an Bedeutung gewinnen.

Mangel an qualifizierten orthopädischen Chirurgen

Das Anlegen eines mehrachsigen Gestells erfordert eine präzise Pin-Platzierung und postoperative Modulation, die unerfahrenes Personal oft als anspruchsvoll empfindet. Personalengpässe sind am deutlichsten in ländlichen Gebieten Asiens und Afrikas, wo die Traumabelastung am höchsten ist. Automatisierte Systeme wie der MAXFRAME AUTOSTRUT reduzieren die Komplexität der Anpassung, doch ein flächendeckender Kompetenzaufbau bleibt langfristig eine Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für externe Fixateure

Nach Produkttyp:

Intelligente Systeme treiben Innovation voranDie Marktgröße für externe Fixateure im Bereich manueller Gestelle belief sich im Jahr 2025 auf USD 0,97 Milliarden, was einem Anteil von 43,72 % entspricht und ihre dominierende Rolle in der Erstlinien-Traumaversorgung unterstreicht. Computergestützte Plattformen expandieren jedoch mit einer CAGR von 9,48 %, was den dringenden Bedarf an Präzision ohne manuelle Berechnungen widerspiegelt. Strebengesteuerte Hexapod-Gestelle, wie etwa Johnson & Johnsons MAXFRAME AUTOSTRUT, richten Knochen automatisch unter Softwareleitung aus und reduzieren Klinikbesuche zur Gestellanpassung.

Chirurgen, die datengestützte Korrekturen bevorzugen, schätzen, wie intelligente Dashboards menschliche Fehler reduzieren und Reproduzierbarkeit bei komplexen Deformitätsfällen ermöglichen. Manuelle Systeme werden in ressourcenbegrenzten Krankenhäusern weiterhin verbreitet sein, aber cloudverbundene Varianten werden im Prognosezeitraum den Marktanteil in Richtung des intelligenten Spektrums verschieben. Die anhaltende Forschung und Entwicklung im Bereich Sensor-Feedback und Fernüberwachung unterstreicht, warum der Markt für externe Fixateure in Richtung eines integrierten, digital befähigten Produktmixes migriert.

Nach Fixierungstyp:

Zirkuläre Systeme gewinnen an DynamikUni- und bilaterale Schienen lieferten im Jahr 2025 den größten Beitrag zur Marktgröße für externe Fixateure und deckten 48,10 % des Umsatzes ab, was auf ihre einfache Anwendung und geringere Kosten zurückzuführen ist. Ihr unkompliziertes Design macht sie bei der Notfalltraumaversorgung unverzichtbar, wo eine schnelle Stabilisierung von Röhrenknochen erforderlich ist. Im Gegensatz dazu verzeichnen zirkuläre Gestelle die schnellste CAGR von 10,74 %, da sie die Last gleichmäßig verteilen und eine schrittweise Deformitätskorrektur ermöglichen – Eigenschaften, die in Extremitätenrekonstruktionskliniken unverzichtbar sind.

Das Beckenverletzungsmanagement mittels der subkutanen INFIX-Methode zeigt den biomechanischen Vorteil zirkulärer Konstrukte und berichtet von einer Heilungsrate von 99,5 % mit weniger Nervenkomplikationen als bei herkömmlichen Gerüsten. Wachstum entsteht auch durch hybride Anordnungen, die monolaterale Schienen mit Ringen kombinieren, um Frakturen in mehreren Ebenen zu versorgen. Die zunehmende Ausbildung von Assistenzärzten in Ilizarov-Techniken sollte die Entwicklung zirkulärer Systeme festigen und das Gleichgewicht des Marktanteils für externe Fixateure mit der Zeit verschieben.

Nach Anwendung:

Extremitätenverlängerung zeigt PotenzialDie traumabedingte Frakturstabilisierung entfiel im Jahr 2025 auf 56,05 % des Marktanteils für externe Fixateure und bestätigt ihre etablierte Rolle in der Damage-Control-Orthopädie. Dennoch werden Extremitätenverlängerungs- und Deformitätskorrektureingriffen die 11,56 % CAGR des Segments prognostiziert, da die Patientenerwartungen steigen und chirurgische Ergebnisse mit programmierbaren Streben verbessert werden.

Fortschritte bei automatisierten Distraktionsmechanismen vereinfachen tägliche Anpassungen und fördern die elektive Akzeptanz bei pädiatrischen und erwachsenen Kandidaten zur Extremitätenverlängerung. Diese Innovationen stützen die Überzeugung, dass Umsätze aus der Extremitätenverlängerung bis 2031 einen größeren Anteil an der Marktgröße für externe Fixateure ausmachen werden und die Erlöse über das akute Trauma hinaus diversifizieren.

Nach anatomischer Lokalisation:

Beckenanwendungen beschleunigen sichFrakturen der unteren Extremitäten, insbesondere Tibia- und Femurverletzungen, trieben im Jahr 2025 52,64 % des Umsatzes aufgrund hoher Unfallhäufigkeit und etablierter Fixationsprotokolle. Das Becken- und Hüftsegment übertrifft jedoch die anderen mit einer CAGR von 10,01 %, unterstützt durch minimalinvasive INFIX-Ansätze, die Hardware unter dem Weichteilgewebe verbergen und so den Patientenkomfort verbessern.

Die alternde Bevölkerung und Lebensstilerkrankungen wie Osteoporose verstärken die Prävalenz von Hüftfrakturen und treiben die Nachfrage nach spezialisierten Beckengestellen voran, die multidirektionalen Kräften standhalten können. Angesichts dieser Dynamik werden Beckenlösungen einen wachsenden Anteil am Wachstum des Marktes für externe Fixateure ausmachen und dedizierte Forschung und Entwicklung hin zu leichterem, anatomisch konturiertem Hardware vorantreiben.

Nach Material:

Kohlefaserverstärkter Verbundwerkstoff führt die Innovation anEdelstahl blieb im Jahr 2025 mit einem Anteil von 43,78 % das wichtigste Material aufgrund seiner Erschwinglichkeit und vorhersehbaren Festigkeit. Dennoch werden kohlefaserverstärkte Verbundwerkstoffplattformen voraussichtlich mit einer CAGR von 11,02 % expandieren, gestützt auf ihre Röntgentransparenz – die die intraoperative Bildgebung erleichtert – und ihr geringes Gewicht, das die Patientenmobilität verbessert.

Krankenhäuser verwenden bei der Nachsorge häufig CT und Röntgen; ein Gestell, das die Stelle nicht verdeckt, beschleunigt daher die Heilungsverifikation – ein klarer klinischer Vorteil. Titan behält seinen Nischenwert in infektionssensiblen Fällen, während bioabbaubare Polymere für den pädiatrischen Einsatz entstehen, bei dem Folgeoperationen vermieden werden müssen. Diese Verschiebungen bestätigen Materialinnovation als einen wichtigen Hebel bei der Neugestaltung der Marktdynamik für externe Fixateure.

Nach Endnutzer:

Ambulante Operationszentren gewinnen WachstumKrankenhäuser blieben im Jahr 2025 mit einem Umsatzanteil von 63,72 % dominant, da komplexe Traumata in der Regel über Notaufnahmen eingeliefert werden. Ambulante Operationszentren steigen jedoch mit einer CAGR von 8,62 %, da Erstattungsmodelle die ambulante Frakturversorgung belohnen und minimalinvasive Plattformen Aufenthalte verkürzen. Externe Gestelle, die schnell angelegt werden können, sofortige Belastung ermöglichen und nur begrenzte Nachsorge erfordern, passen gut zum Modell der ambulanten Operationszentren und helfen dem Markt für externe Fixateure, dieses kostensensible Umfeld zu erschließen.

Spezialisierte Traumazentren beherbergen weiterhin Fachwissen für komplexe Gestellkorrekturen, aber die Vereinfachung des Designs senkt die Lernkurve und ermöglicht es ambulanten Operationszentren, unkomplizierte Frakturen sicher zu versorgen. Produktkennzeichnungen, die „ambulant-taugliche” Merkmale hervorheben, signalisieren, wie Hersteller Verpackungen, Instrumentensiebe und Schulungen auf diesen wachsenden Einsatzort zuschneiden.

Geografische Analyse

Markt für externe Fixateure in Nordamerika

Nordamerika hielt im Jahr 2025 mit 36,10 % den größten Marktanteil bei externen Fixateuren, bedingt durch umfassende Traumanetzwerke, eine solide Erstattungslandschaft und ein Ökosystem, das digitale orthopädische Innovationen begünstigt. Regelmäßige 510(k)-Zulassungen für intelligente Rahmensysteme belegen ein regulatorisches Umfeld, das die Produkterneuerung fördert und gleichzeitig die Patientensicherheit gewährleistet. Laufende Kapitalinvestitionen in Level-I-Traumazentren sichern ein hohes Eingriffvolumen und verschaffen den Anbietern eine verlässliche Nachfrageplanung.

Markt für externe Fixateure im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnete mit 9,08 % CAGR das stärkste Wachstum, angetrieben durch steigende Straßenverkehrsunfälle, städtische Expansion und landesweite Versicherungsprogramme, die die Erschwinglichkeit von Eingriffen erhöhen. Chinas Ausbau öffentlicher und privater Krankenhäuser erweitert den Zugang, während Japan aufgrund der Bevölkerungsalterung mit einer beispiellosen Belastung durch geriatrische Frakturen konfrontiert ist. Multinationale Medizingerätehersteller, darunter Smith+Nephew, etablieren länderspezifische Portfolios wie Fuß- und Sprunggelenk-Sets für Australien und Neuseeland und belegen damit die Innovationsanziehungskraft der Region.

Markt für externe Fixateure in Europa

Europa bleibt eine reife, aber technologisch fortschrittliche Region, in der Kohlefaser- und automatisierte Rahmensysteme auf eine ergebnisorientierte Beschaffung treffen. Deutschland treibt die klinische Evidenzgenerierung voran, das Vereinigte Königreich setzt auf kosteneffiziente ambulante Versorgung, und Frankreich investiert in Stipendien zur Gliedmaßenrekonstruktion, die das Fachwissen im Bereich zirkulärer Rahmensysteme vertiefen. Die CE-Kennzeichnungs-Sicherheitsstandards leiten nicht nur europäische Einkaufsentscheidungen, sondern prägen auch die Designanforderungen für Exporteure, die in den globalen Markt für externe Fixateure eintreten.

Regulatorisches Umfeld

Externe Fixateure werden in den wichtigsten Märkten als orthopädische externe Fixationsgeräte reguliert, wobei die Vereinigten Staaten diese Systeme üblicherweise als Klasse-II-Geräte gemäß 21 CFR 888.3030 behandeln und den 510(k)-Zulassungsweg als primären Marktzugang nutzen. Ein bedeutender Compliance-Meilenstein im Jahr 2026 ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft tritt. Sie richtet die US-amerikanischen Qualitätssystemanforderungen enger an ISO 13485:2016 aus und erhöht die Anforderungen an Dokumentation, Lieferantenkontrollen und Post-Market-Prozesse für Hersteller, die nach Nordamerika verkaufen.

Auch die Normenharmonisierung wird strenger: Die FDA hat ASTM F1541-24 für externe Skelettfixationsgeräte anerkannt, mit einem Übergangsfenster von der Vorgängerversion (ASTM F1541-17) bis zum 19. Dezember 2027. Dies erfordert von OEMs, ihre Testnachweispakete im Laufe des Untersuchungszeitraums zu aktualisieren. In Europa prägt der Rahmen der Medical Device Regulation (MDR) weiterhin die Konformitätsbewertung und die Anforderungen an die technische Dokumentation für externe Fixationsplattformen und beeinflusst die Produktdesignkontrollen und klinischen Nachweisstrategien globaler Anbieter, die sowohl die CE-Kennzeichnung als auch die US-Zulassung anstreben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette externer Fixateure beginnt mit spezialisierten Rohstoffen (chirurgischer Edelstahl, Titanlegierungen und Kohlefaserverbundstoffe) und verläuft über die Präzisionsfertigung (CNC-Bearbeitung, Schweizer Drehtechnik, Oberflächenbehandlungen und Beschichtungen), Montage und Verpackung, Sterilisationsdienstleistungen sowie den Vertrieb an Krankenhäuser, ambulante Operationszentren und Traumazentren. Bei digitalen und intelligenten Systemen erweitert sich die vorgelagerte Ebene um Softwareentwicklung, Verifizierung und Validierung sowie sichere Datenworkflows, was die Rolle von Designkontrollen und Lieferantenqualifizierung im Rahmen von Qualitätssystemen verstärkt.

Aktuelle Signale auf der Angebotsseite deuten auf Fragilität in der Materiallogistik und der Servicekapazität hin. Im März 2026 meldete Jayon Implants 14 bis 15 Tonnen Titan-Rohmaterial, die in Deutschland aufgrund von Störungen der Schifffahrtsrouten im Zusammenhang mit dem Konflikt im Nahen Osten festsaßen, was verdeutlicht, wie sich die Verfügbarkeit und der Transit von Titan auf die Vorlaufzeiten für Pins, Stäbe und Strukturkomponenten auswirken können. Reaktionen der Branche legen zunehmend Wert auf Dual-Sourcing kritischer Inputs, längerfristige Rahmenbestellungen und Lagerbestandspuffer, während Einschränkungen der Sterilisationskapazität in den Vereinigten Staaten und die geografische Konzentration bei hochwertiger Kohlefaser die Kosten- und Erfüllungsleistung in globalen OEM-Netzwerken weiterhin beeinflussen.

Wettbewerbslandschaft

Der Markt für externe Fixateure ist mäßig fragmentiert. Johnson & Johnson, Stryker, Smith+Nephew, Zimmer Biomet und Globus Medical sichern die globale Versorgung, doch keiner überschreitet einen dominierend hohen Anteil, was mittelständischen Innovatoren Raum für Wettbewerb lässt. Marktführer differenzieren sich durch proprietäre digitale Algorithmen, automatisierte Strebensets und leichte Verbundarchitekturen. Johnson & Johnsons MAXFRAME AUTOSTRUT automatisiert zum Beispiel Korrekturpläne und überträgt Ausrichtungsdaten auf die Tablets der Chirurgen, wodurch die Häufigkeit der Nachsorgebildgebung verringert wird.

Der Fusionstrend setzt sich fort: Die Übernahme von LimaCorporate durch Enovis erweitert dessen Rekonstruktions-Werkzeugkasten um Fachwissen zu externen Gestellen und verdeutlicht die Konsolidierung rund um intelligente Implantate. Gleichzeitig arbeiten agile 3-D-Druck-Start-ups mit Universitätskliniken zusammen, um patientenspezifische Gestelle direkt am Behandlungsort zu prototypisieren, und nagen damit an den traditionellen Massenfertigungsvolumina.

Lieferanten erschließen Marktlücken in Schwellenmärkte mit kostengünstigen Edelstahlsets, während sie in OECD-Märkten Premium-Verbundwerkstoffe vermarkten. Portfoliobreite, Chirurgenausbildung und Reaktionszeiten des Außendienstes bleiben die zentralen Wettbewerbshebel, wodurch sichergestellt wird, dass digitale Augmentation allein keinen Erfolg auf dem Markt für externe Fixateure garantiert.

Marktführer im Bereich externe Fixateure

Stryker

Zimmer Biomet

Smith & Nephew

Orthofix Holdings, Inc.

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für externe Fixateure

- Johnson & Johnson

- Stryker

- Smiths Group

- Zimmer Biomet

- Orthofix Holdings

- Medtronic

- Globus Medical

- Acumed

- B. Braun (Aesculap)

- GPC Medical

- Ortho-SUV

- Response Ortho

- Auxein Medical

- Double Medical

- Kanghui (MDT)

- Fixus (USA)

- Orthopaedic Implant Co.

- Tianjin Walkman Biomaterial

- DeRoyal Industries

Analyse der Unternehmen im Markt für externe Fixateure lesen

Marktchancen und Zukunftsaussichten

Chancen für externe Fixateure erweitern sich dort, wo sie sich in Workflow-Gewinne und höhere klinische Präzision übersetzen, insbesondere bei computergestützten Plattformen und Hexapod-Systemen, die manuelle Berechnungsschritte bei der multiplanaren Deformitätskorrektur reduzieren und automatisierte Distraktionsprotokolle unterstützen. Die regulatorische Standardisierung schafft zudem Kommerzialisierungsspielraum für Unternehmen, die Test- und Dokumentationspakete um anerkannte Benchmarks aufbauen, einschließlich ASTM F1541-24 (mit einer Übergangsfrist der Vorgängerversion bis zum 19. Dezember 2027). Im Rahmen der FDA QMSR, mit an ISO 13485:2016 angeglichenen Anforderungen ab dem 2. Februar 2026, können diese Aufstellungen effizientere Einreichungen für mehrere Regionen und die Lieferantenqualifizierung unterstützen.

Die Plattformbreite ist ein weiterer sichtbarer Ansatzpunkt, einschließlich Ringsysteme, die Knochenrekonstruktion und Weichteilmanagement integrieren. BlueOcean Global erhielt beispielsweise im Januar 2026 die FDA-510(k)-Zulassung für sein Excelsior External Fixation System, was den anhaltenden Markteintritt neuerer Plattformen im Bereich der externen Fixation der Klasse II veranschaulicht. Auch die materialgetriebene Differenzierung bleibt aktiv, wobei röntgendurchlässige Kohlefaserrahmen sich an bildgebungsintensive Nachsorgepfade in Trauma und Gliedmaßenrekonstruktion anpassen. Gleichzeitig schaffen Lieferkettenengpässe bei Titan und Sterilisationsdiensten Raum für Hersteller, die sich Inputs durch Nearshoring sichern oder Instrumenten- und Tablett-Konfigurationen vereinfachen, um eine schnellere Akzeptanz in Krankenhäusern und ambulanten Operationszentren zu unterstützen.

Jüngste Branchenentwicklungen im Markt für externe Fixateure

- Februar 2026: Smith+Nephew unterzeichnete eine exklusive US-Vertriebsvereinbarung mit RMR Ortho, um das A'TOMIC Nitinol Fixation System in sein Trauma- und Extremitätenportfolio aufzunehmen. Die Vertriebsvereinbarung erweitert den Zugang zu patentierter Nitinol-basierter Fixationstechnologie über einen vertriebsgeführten Weg. Dies vertieft die Portfoliobreite, ohne eine vollständige Plattform-Neuentwicklung zu erfordern.

- Januar 2026: Zimmer Biomet gab die kommerzielle Einführung des Brachiator Mini-Rail External Fixation System für die Korrektur von Fuß- und Sprunggelenkdeformitäten und die Frakturstabilisierung bekannt, entwickelt mit Paragon 28. Dies erweitert die Präsenz von Zimmer Biomet in der externen Fixation kleiner Knochen. Es unterstützt zudem verfahrensspezifische Lösungen in Extremitäten- und Traumaanwendungen.

- Mai 2025: Fusion Orthopedics nahm Metalogix-Systeme für externe Fixation in sein Portfolio auf, nachdem der Betriebs- und Vertriebstransfer abgeschlossen war. Der erweiterte Vertriebsfußabdruck verbessert die Verfügbarkeit für Chirurgen und Einrichtungen. Er zielt auf Trauma- und Rekonstruktionsworkflows ab, die auf etablierten externen Fixationssystemen basieren.

Markt für externe Fixateure Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit externen Fixationsgeräten erzielt werden, die zur Stabilisierung von Knochen von außerhalb des Körpers eingesetzt werden, hauptsächlich bei Trauma und Deformitätskorrektur, in Krankenhäusern und orthopädischen Versorgungseinrichtungen.

Ausschlüsse des Umfangs: Wir schließen veterinärmedizinische externe Fixationsgeräte, interne Fixationsimplantate (Platten, Schrauben, Nägel) und Einweg-Gips- oder Schienenmaterialien aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Manuelle Fixateure

- Computergestützte / intelligente Fixateure

- Hexapod-Fixateure

- Schienen- und Ring-Fixateure

- Nach Fixierungstyp

- Uni- und bilateral

- Zirkulär

- Hybrid

- Sonstige

- Nach Anwendung

- Frakturversorgung

- Orthopädische Deformitäten

- Infizierte Frakturen

- Extremitätenverlängerung / -korrektur

- Nach anatomischer Lokalisation

- Obere Extremität

- Untere Extremität

- Becken und Hüfte

- Nach Material

- Kohlefaserverstärkter Verbundwerkstoff

- Edelstahl

- Titanlegierung

- Bioabbaubare Polymere

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Orthopädische und Traumazentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research half uns, die Grenzen dessen festzulegen, was gezählt werden sollte und was nicht, und dann das erste Bild der Nachfrage nach Regionen zu erstellen. Wir bezogen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation für den Kontext der Verletzungslast, die OECD für Gesundheitssystemindikatoren, das US CDC für trauma- und frakturbezogene Überwachungssignale sowie fachlich begutachtete orthopädische Fachzeitschriften für Nutzungsmuster und klinische Praxistrends.

Wir prüften außerdem regulatorische Listen und Rückruflisten, Beschaffungsmitteilungen und allgemeine Medtech-Berichterstattung und nutzten dann Unternehmensunterlagen und Investorenpräsentationen, um den Produktmix und die regionale Exposition zu verstehen. Wo verfügbar, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen sowie Patentdatenbanken genutzt, um Querprüfungen zu Markteinführungen und Portfolioänderungen zu beschleunigen. Die hier aufgeführten Desk-Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Befragungen

Die Primärforschung wurde genutzt, um das frühe Modell mit dem abzugleichen, was in Kliniken tatsächlich geschieht, und um Annahmen zu korrigieren, die sich in öffentlichen Daten nicht klar widerspiegeln. Wir sprachen mit einer Mischung aus Experten der Geräteseite und der Versorgungsseite, darunter Hersteller, Vertriebspartner, orthopädische Chirurgen, Personal von Traumazentren und Beschaffungsteams. Diese Interviews halfen zu identifizieren, wo sich Verfahrensvolumina in die Nutzung externer Fixation in APAC, EMEA und Amerika übersetzen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 19% | APAC: 47% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 22% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 59% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den Nachfragepool aus der Aktivität orthopädischer Traumaversorgung und Gliedmaßenrekonstruktion rekonstruiert und dann die erwartete Nutzung externer Fixation auf jedes Land und jede Versorgungseinrichtung übersetzt. Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie beispielsweise durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Stückvolumina, Kanalprüfungen nach Region und Plausibilitätsprüfungen der Lieferantenumsätze, wo Offenlegungen dies zulassen.

Zu den wichtigsten Eingaben im Modell gehören Signale zur Frakturinzidenz, Traumaverfahrensvolumina, der Anteil der Fälle, die zur externen Fixation (vorübergehend und definitiv) geleitet werden, der Mix zwischen Ringrahmen und einseitigen Rahmen sowie durchschnittliche Verkaufspreisspannen, angepasst an Ausschreibungs- versus Privatbeschaffung. Die Prognosen wurden mittels Szenarioanalyse entwickelt, bei der Adoptionsverschiebungen, Preisdruck und Verfahrenswachstum innerhalb von durch Primärdaten validierten Bandbreiten variiert werden. Wenn eine Bottom-up-Sicht aufgrund begrenzter Offenlegung in kleineren Märkten unvollständig ist, werden Lücken durch Proxy-Märkte mit ähnlichen Behandlungspfaden behandelt und dann für Unterschiede im Gesundheitszugang und in der Preisgestaltung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden über mehrere Schritte hinweg geprüft, damit nicht eine einzige Annahme die gesamte Zahl bestimmt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Verfahrensindikatoren, Import- und Exportrichtungen, sofern relevant, und öffentlich zugänglichen Preisreferenzen, und suchen dann nach plötzlichen Sprüngen, die nicht mit bekannten Ereignissen übereinstimmen.

Vor der Freigabe überprüft ein weiterer Analyst die Berechnungen, die Umfangsgrenzen und die Plausibilität der regionalen Aufteilung und sendet Fragen zur erneuten Prüfung zurück. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich Richtlinienänderungen, Produktrückrufen oder Preisverschiebungen. Unmittelbar vor der Lieferung wird eine erneute Durchsicht abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für externe Fixateure mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte für externe Fixateure können weit voneinander abweichen, selbst wenn das Thema auf den ersten Blick identisch erscheint. Die Unterschiede ergeben sich in der Regel daraus, was im Gerätekorb enthalten ist, welches Jahr als Basisjahr behandelt wird und wie Verfahrensnutzung und Preisgestaltung in Umsatz übersetzt werden.

Verfahrenssignale und Prüfungen der Behandlungspfade von orthopädischen Experten wurden verwendet, um die Schätzung von Mordor Intelligence an die Nutzung externer Fixation zu binden, anstatt an eine breitere Kategorie von Fixationssystemen. An anderer Stelle ergeben sich Unterschiede häufig aus der Einbeziehung angrenzender Produkte, der Annahme schnellerer Preissteigerungen, als Ausschreibungen typischerweise zulassen, oder der Verwendung eines älteren Wechselkurszeitpunkts bei der Umrechnung regionaler Umsätze in USD.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,38 Mrd. USD (2026) | |

| Branchenportal A | 2,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und tendiert dazu, eine breitere Definition externer Fixateure zu berichten, ohne den vorübergehenden Trauma-Einsatz klar von der längerfristigen Rekonstruktionsnutzung zu trennen, was den implizierten ASP und den Volumenmix verschieben kann. |

| Syndizierter Verlag B | 2,28 Mrd. USD (2024) | Arbeitet mit einer höheren Wachstumskurve bis 2031 und scheint externe Fixationssysteme als eine einzige gepoolte Kategorie zu behandeln, mit begrenzter Sichtbarkeit hinsichtlich des Zeitpunkts der Währungsumrechnung und der Anwendung regionaler Ausschreibungsrabatte. |

Die Tabelle zeigt, dass die Streuung größtenteils durch die Wahl des Basisjahres, die Enge des Umfangs und die Handhabung der Preisgestaltung in ausschreibungsintensiven Märkten erklärt wird. Indem wir das Modell an verfahrensbezogene Nachfrageindikatoren knüpfen und die Gesamtwerte anschließend mit praktischen Preis- und Mix-Prüfungen belastbar testen, können wir eine Marktzahl präsentieren, die leichter nachvollziehbar und reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für externe Fixateure im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,38 Milliarden bewertet, mit einer prognostizierten CAGR von 7,58 % bis 2031.

Welche Region expandiert am schnellsten im Markt für externe Fixateure?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich mit einer CAGR von 9,08 % wachsen, bedingt durch rasche Urbanisierung und höhere Traumainzidenz.

Welches Produktsegment gewinnt den meisten Schwung?

Computergestützte und intelligente externe Gestelle steigen mit einer CAGR von 9,48 % dank automatisierter Strebenanpassung und digitaler Überwachungsfunktionen.

Warum sind kohlefaserverstärkte Verbundwerkstoffe bei externen Fixateuren wichtig?

Kohlefaserverstärkte Verbundwerkstoffe sind röntgentransparent und leicht, verbessern den Bildgebungsablauf und den Patientenkomfort, weshalb sie mit einer CAGR von 11,02 % wachsen.

Was ist das wesentliche Hemmnis für eine breitere Akzeptanz?

Der Wettbewerb durch fortschrittliche interne Fixationsplatten und -nägel, die eine starke biomechanische Stabilität ohne externe Hardware bieten, reduziert die Akzeptanz in elektiven Fällen.

Seite zuletzt aktualisiert am: