Marktgröße und Marktanteil für medizinische Gerätevermietung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

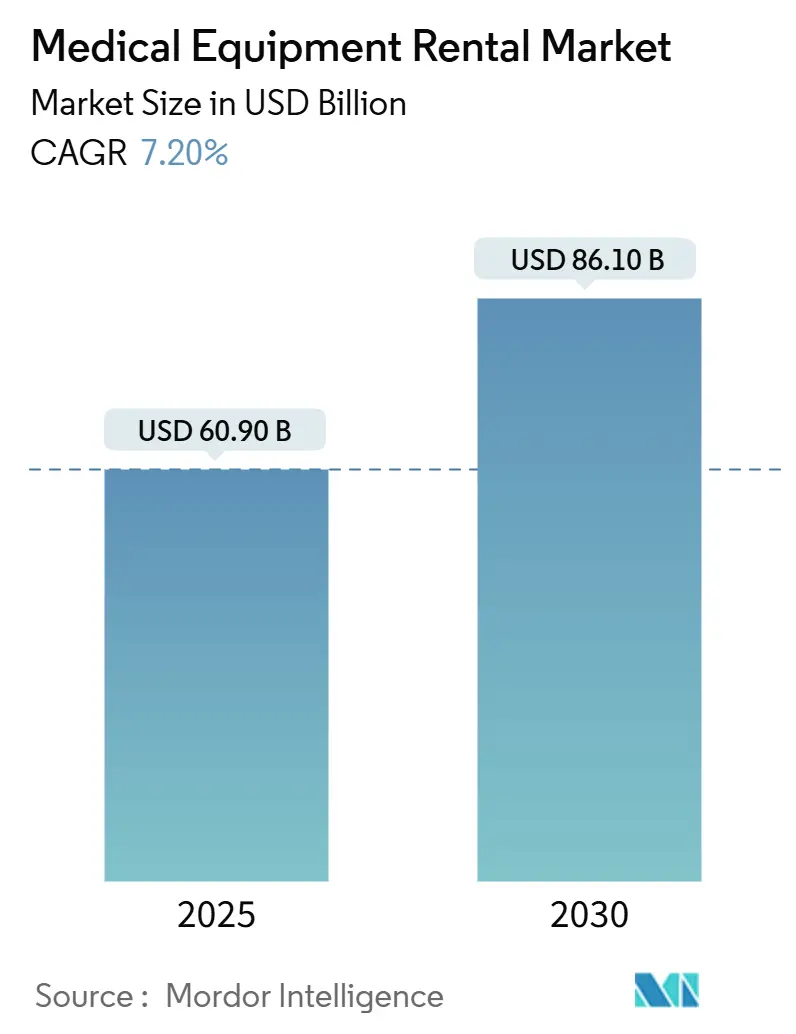

| Marktgröße (2025) | 60.90 Milliarden US-Dollar |

| Marktgröße (2030) | 86.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Gerätevermietung von Mordor Intelligence

Die Marktgröße für medizinische Gerätevermietung wird im Jahr 2025 auf 60,90 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,20 % während des Prognosezeitraums (2025–2030) 86,10 Milliarden USD erreichen.

Der Markt für medizinische Gerätevermietung expandiert, da Krankenhäuser, Langzeitpflegeeinrichtungen und häusliche Pflegeanbieter auf kapitalschonende Modelle umstellen, die Investitionsbudgets entlasten, eine schnelle Kapazitätsskalierung ermöglichen und den Technologieerneuerungszyklus verkürzen. Die zunehmende Prävalenz chronischer Erkrankungen, die steigende Nachfrage nach Krankenhaus-zu-Hause-Programmen und die verstärkte Nutzung KI-gestützter Flottenanalysen beschleunigen gemeinsam die Akzeptanz in allen Regionen. Europas etablierte Erstattungsrahmen, die umfassenden Infrastrukturinvestitionen im Asien-Pazifik-Raum und Nordamerikas Schwerpunkt auf betrieblicher Flexibilität bieten unterschiedliche regionale Wachstumspfade. Die Wettbewerbsdynamik verlagert sich hin zu integrierten Serviceplattformen, die Vermietung, Wartung, Logistik und Cybersicherheit für vernetzte Geräte in einem einzigen Vertrag bündeln.

Wichtigste Erkenntnisse des Berichts

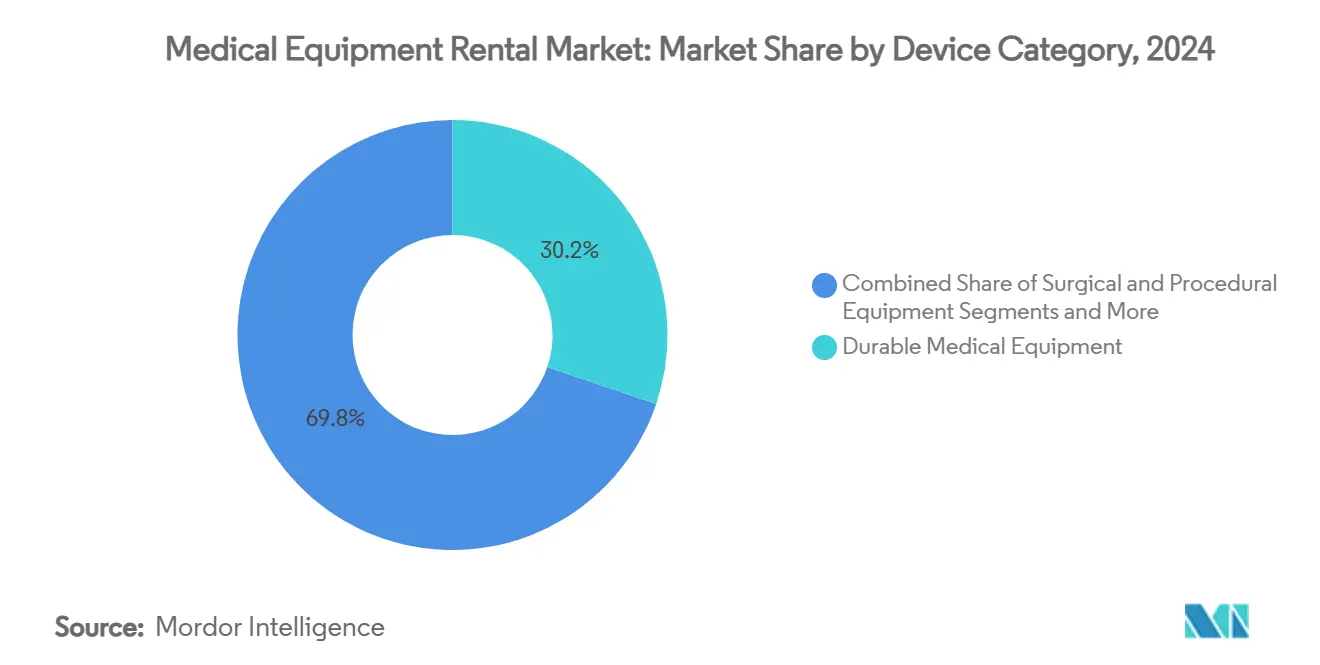

- Nach Gerätekategorie führten langlebige medizinische Geräte mit einem Marktanteil von 30,2 % im Jahr 2024, während häusliche Pflege- und Persönlichkeitsgeräte bis 2030 voraussichtlich mit einer CAGR von 7,3 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Akutversorgungszentren im Jahr 2024 einen Umsatzanteil von 24,3 %, während häusliche Pflegepatienten bis 2030 mit einer CAGR von 7,8 % zulegen.

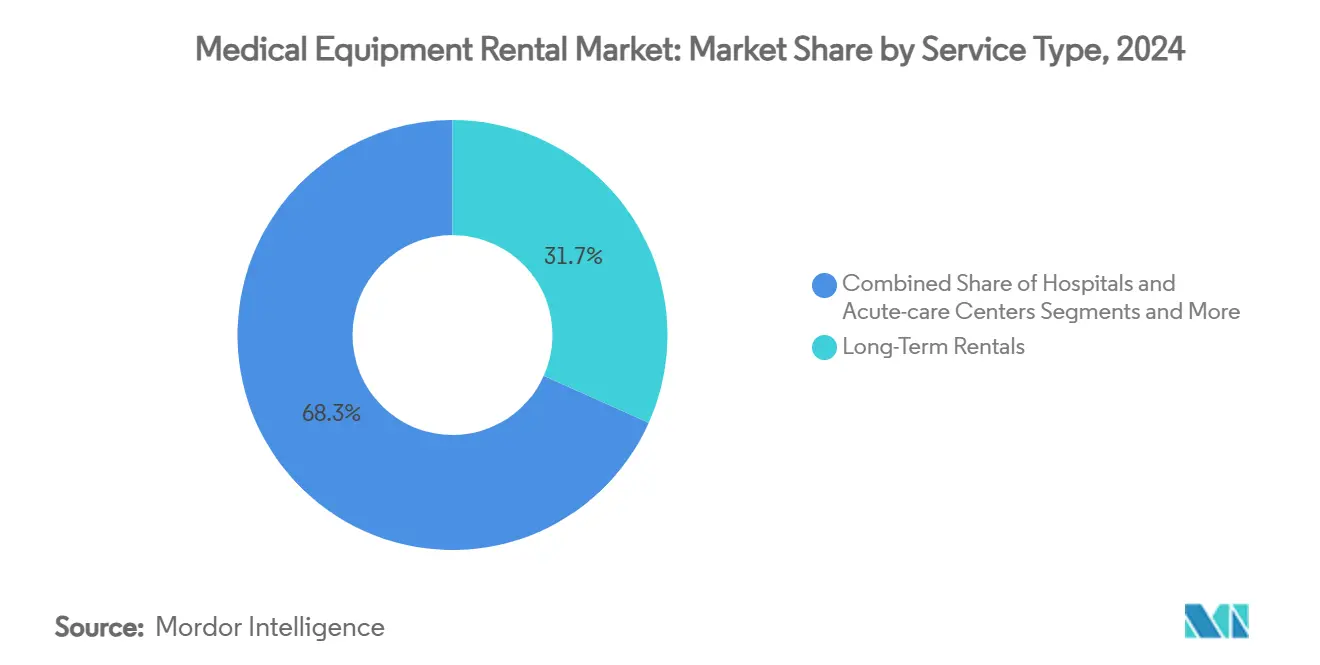

- Nach Serviceart entfielen im Jahr 2024 31,7 % des Anteils auf Langzeitvermietungen, und Kurzzeitvermietungen werden voraussichtlich bis 2030 die höchste CAGR von 8,2 % verzeichnen..

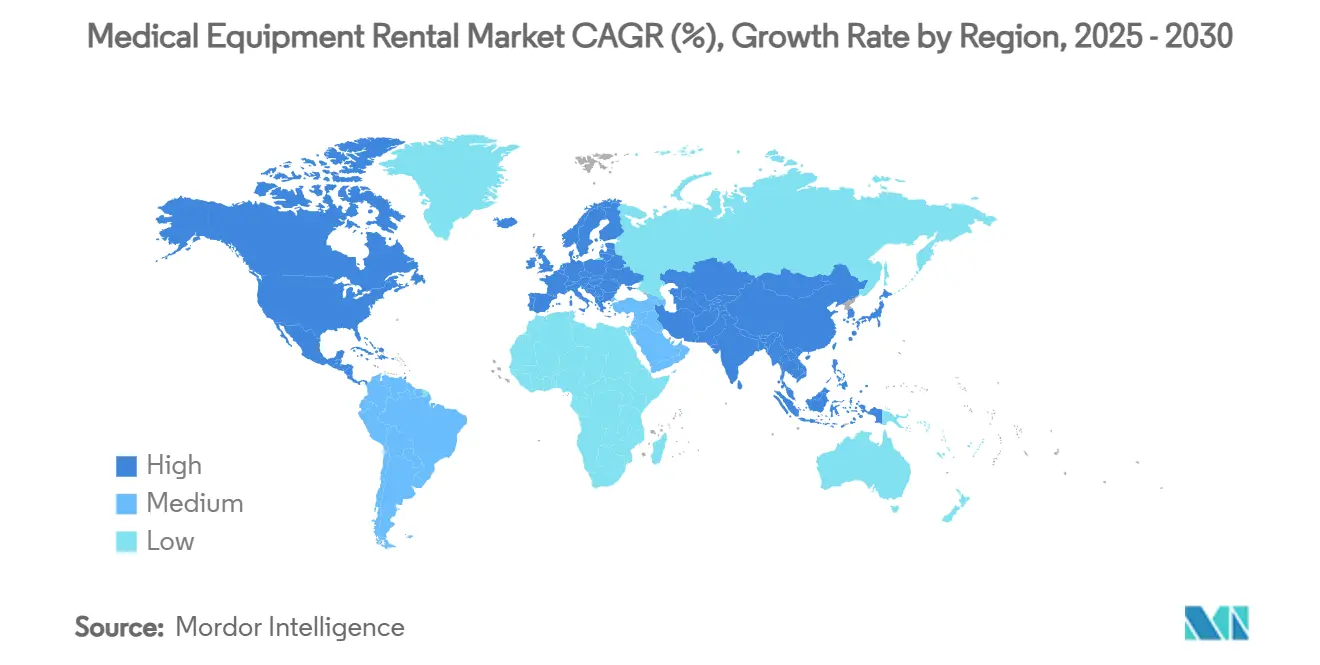

- Nach Geografie hielt Europa im Jahr 2024 einen Anteil von 29,1 % am Markt für medizinische Gerätevermietung; der Asien-Pazifik-Raum ist bis 2030 auf eine CAGR von 6,6 % ausgerichtet.

Globale Trends und Erkenntnisse zum Markt für medizinische Gerätevermietung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +1.50% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu kosteneffizienten häuslichen Pflegemodellen | +1.20% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Investitionsbudgetbeschränkungen von Krankenhäusern zugunsten kapitalschonender Vermietungen | +0.80% | Global, ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Intensivpflege-Kapazitäten für Spitzenbedarfssituationen | +0.60% | Global, episodische Spitzen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Nutzungsanalysen zur Flottenoptimierung | +0.40% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschafts- und ESG-Vorgaben zur Verlängerung der Nutzungsdauer von Anlagen | +0.30% | Europa führend, andere folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Ein stetig älteres demografisches Profil verändert die Nutzungsmuster im Markt für medizinische Gerätevermietung. Die Einführung neuer HCPCS-Codes durch Medicare im Jahr 2025 für dynamische Dehn- und pneumatische Kompressionsgeräte erweiterte die erstattungsfähigen Vermietungskategorien und erkannte an, dass eigentumsbasierte Lieferketten nicht flexibel genug sind, um komplexe Mehrfacherkrankungsbedarfe zu decken.[1]Zentren für Medicare- und Medicaid-Dienste, "Vierteljährliche HCPCS-Aktualisierung," cms.gov Anbieter verlassen sich nun auf Mietverträge, um bariatrische Betten, druckentlastende Matratzen und Sauerstofftherapiesysteme zu beschaffen, ohne knappes Kapital zu binden. Patienten profitieren vom Zugang zu den neuesten Geräten, die entsprechend der Weiterentwicklung von Therapieprotokollen aufgerüstet werden, während Kostenträger die Vorabausgaben begrenzen. Vermietungsunternehmen gewinnen gleichermaßen durch längere durchschnittliche Vertragslaufzeiten, die Einnahmeströme stabilisieren und Investitionen in vorausschauende Wartung rechtfertigen.

Verlagerung hin zu kosteneffizienten häuslichen Pflegemodellen

Die hohe Fixkostenstruktur der institutionellen Versorgung veranlasst Gesundheitssysteme, die Behandlung aus dem Krankenhaus in das Wohnzimmer zu verlagern. Staatlich geförderte Krankenhaus-zu-Hause-Pilotprojekte in Australien und Singapur befeuern die Nachfrage nach tragbaren Infusionspumpen, fernüberwachten CPAP-Geräten und leichten Patientenliftern. Der Markt für medizinische Gerätevermietung befindet sich damit an der Schnittstelle von Telemedizin-Expansion und patientenzentriertem Design. Anbieter, die Just-in-time-Lieferung, Schulung an der Haustür und cloudgestützte Geräteüberwachung beherrschen, verschaffen sich einen dauerhaften Wettbewerbsvorteil. Auch die Geräteformate entwickeln sich weiter: Die Akkulaufzeit verlängert sich, Benutzeroberflächen werden touchscreen-intuitiv, und robuste Gehäuse unterstützen länderübergreifende Logistik in unterschiedlichen Klimazonen.

Investitionsbudgetbeschränkungen von Krankenhäusern zugunsten kapitalschonender Vermietungen

Die Betriebsmargen bleiben eng, da Personal-, Arzneimittel- und Cybersicherheitskosten steigen. Krankenhäuser prüfen nun jeden Dollar, der in abschreibungspflichtige Hardware gebunden ist, und bevorzugen mehrjährige Mietverträge, die Service, Software-Upgrades und Compliance-Zertifizierungen in einer einzigen monatlichen Position zusammenfassen. Der Markt für medizinische Gerätevermietung wird dadurch zum Kanal, über den Krankenhäuser Zugang zu Roboterchirurgietürmen, hybriden OP-Bildgebungssuiten und Spezialventilatoren erhalten, ohne das Abschreibungsrisiko zu tragen, wenn die Technologie einen Sprung macht. Als ein Gesundheitsnetzwerk im Mittleren Westen den MRT-Besitz in einen siebenjährigen Pay-per-Use-Vertrag umwandelte, wurden 12 Millionen USD für die Personalentwicklung freigesetzt und gleichzeitig jährliche Spulenaufrüstungen sichergestellt.

Wachsende Nachfrage nach Intensivpflege-Kapazitäten für Spitzenbedarfssituationen

COVID-19 hat die Starrheit der Kapazitätsplanung offengelegt. Um sich gegen künftige Pandemien und klimabedingte Massenanfallereignisse abzusichern, finanzieren Regierungen regionale Bevorratungspools für Intensivpflegegeräte. Vermietungsunternehmen halten nun modulare Ventilatorflotten, Unterdrucktransportpods und tragbare Monitore bereit, die innerhalb von 24 Stunden an Brennpunkte entsandt werden können. Containerbasierte mobile Intensivpflege-Pods, die während der Hurrikansaison 2024 erprobt wurden, verkürzten die Einsatzzeit um 70 % gegenüber festen Bauten.[2]Redaktionsteam von Health Management.org, "Container-Intensivstationen: Schnelle Kapazitätserweiterung," healthmanagement.org Der Markt für medizinische Gerätevermietung profitiert von wiederkehrenden Bereitschaftsgebühren, die zusätzlich zu nutzungsbasierten Entgelten erhoben werden.

KI-gestützte Nutzungsanalysen zur Flottenoptimierung

Prädiktive Analyseplattformen werten Gerätetelemetrie aus, um Wartungsbedarfe vorherzusagen, wenig genutzte Anlagen zu rotieren und die Flottenzusammensetzung zu optimieren. Frühe Anwender haben ungeplante Ausfallzeiten um 18 % reduziert und die Nutzungsdauer der Anlagen um zwei Zyklen verlängert. Krankenhäuser erhalten Echtzeit-Dashboards, die ungenutzte Einheiten kennzeichnen und systeminterne Transfers anstelle neuer Vermietungen anregen. Anbieter erzielen höhere EBITDA-Margen, indem sie mehr abrechenbare Tage pro Gerät generieren. Der Markt für medizinische Gerätevermietung verlagert sich dadurch von einem logistikorientierten zu einem datenorientierten Ansatz und belohnt Unternehmen mit den tiefsten algorithmischen Erkenntnissen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Erstattungsregelungen und gedeckelte Mietregeln | −0.9% | Vorwiegend Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Wartungs- und Kalibrierungskosten für Hightech-Geräte | −0.7% | Global, stärkere Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Vermietungen | −0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Versorgung mit Aufarbeitungsteilen | −0.4% | Global, spezialisierte Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Erstattungsregelungen und gedeckelte Mietregeln

Medicares sinkender Gebührenplan – beginnend bei 10 % des durchschnittlichen Kaufpreises im ersten Monat und sinkend auf 7,5 % bis zum vierten Monat – begrenzt den Umsatzspielraum für in den USA ansässige Vermietungsanbieter. Der hohe Verwaltungsaufwand zwingt zudem zu Investitionen in Clearinghouse-Software, die sich kleinere Unternehmen nicht leisten können. Die Konsolidierung könnte sich beschleunigen, da Nischenanbieter Schwierigkeiten haben, die unterschiedlichen staatlichen Medicaid-Codes einzuhalten.

Hohe Wartungs- und Kalibrierungskosten für Hightech-Geräte

PET-CT-Scanner, chirurgische Robotik und hybride Herzkatheterlabor-Ausstattungen erfordern OEM-Techniker, proprietäre Teile und ISO-13485-Prüfpfade. Der Service kann 15–20 % der Betriebs-OPEX für Vermietungen verbrauchen und die Bruttomargen belasten, sofern keine Skaleneffekte vorhanden sind. Datengestützte vorausschauende Wartung reduziert Serviceeinsätze, kann jedoch Sensorkosten und Fachkräfteaufwand nicht vollständig ausgleichen.[3]E. Cheng, "Einführung vorausschauender Wartung in der Bildgebung," Journal of Clinical Engineering, journals.lww.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Langlebige Geräte führend, häusliche Pflege im Aufwind

Langlebige medizinische Geräte hielten im Jahr 2024 einen Marktanteil von 30,2 % am Markt für medizinische Gerätevermietung und bleiben das Rückgrat für postakute und chronische Krankheitspfade. Rollstühle, Krankenhausbetten und Sauerstoffkonzentratoren sind in langfristigen Verträgen gebunden, die konsistente Cashflows unterstützen. Vermietungsunternehmen optimieren die Anlagenrendite durch Aufarbeitungszyklen, die die Nutzungsdauer der Einheiten auf sieben Jahre verlängern, weit über den ursprünglichen Abschreibungsrichtwert hinaus. Die Nutzung langlebiger medizinischer Geräte erreicht in Regionen mit hoher Medicare-Durchdringung ihren Höhepunkt, während das Wachstum in Schwellenmärkten durch die Ausweitung privater Krankenversicherungspläne gestützt wird, die Mietperioden von mehr als 90 Tagen erstatten.

Häusliche Pflege- und Persönlichkeitsgeräte, derzeit noch ein kleinerer Umsatzbeitrag, werden voraussichtlich bis 2030 die schnellste CAGR von 7,3 % verzeichnen. Politische Entscheidungsträger, die die Deinstitutionalisierung vorantreiben, bevorzugen Geräte, die medizinische Leistung mit verbraucherfreundlicher Ergonomie verbinden. Die Marktgröße für medizinische Gerätevermietung in diesem Segment wird voraussichtlich steigen, da Bluetooth-Konnektivität, sprachgestützte Steuerung und klinische Fernüberwachungs-Dashboards zum Standard werden. Anbieter, die Geräte mit umfassender Patientenbetreuung kombinieren, erzielen niedrigere Rückgabequoten und höhere Net-Promoter-Scores und stärken so die Markenpräferenz.

Chirurgische und prozedurale Geräte profitieren vom Trend zur ambulanten Versorgung. Das Prozedurvolumen in ambulanten chirurgischen Zentren wird bis 2034 voraussichtlich um 21 % steigen, gestützt durch Private-Equity-finanzierte Standorterweiterungen. Mietverträge überbrücken Kapitallücken, während ambulante chirurgische Zentren ihre Kapazitäten für Orthopädie und Ophthalmologie ausbauen. Diagnose- und Bildgebungsgeräte kämpfen mit hohen Servicevertragpreisen, profitieren jedoch von gebündelten Zahlungsverträgen für Bildgebung, die die Erstattungsvolatilität abfedern. Lager- und Transportsysteme, obwohl eine Nische, liefern bei Notfalleinsätzen unternehmenskritischen Wert und erzielen Premiumpreise für schlüsselfertige Logistikpakete.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser als Anker, häusliche Pflege im Aufschwung

Krankenhäuser und Akutversorgungszentren dominierten den Umsatz mit einem Anteil von 24,3 % im Jahr 2024. Mehrjährige Rahmenverträge decken breite Gerätekategorien ab, von Infusionsgeräten bis hin zu mobilen Röntgengeräten, und verankern die Vermietung als strategisches Instrument zur Kapitalsteuerung. Die Wachstumsaussichten bleiben jedoch moderat, gebunden an stagnierende stationäre Aufnahmen und Kapazitätsrationalisierungsmaßnahmen in städtischen Einzugsgebieten.

Häusliche Pflegepatienten bilden die am schnellsten wachsende Gruppe mit einer CAGR von 7,8 %, was den Anstieg von Krankenhaus-zu-Hause-, Fernrehabilitierungs- und Selbstmanagementprogrammen für chronische Erkrankungen widerspiegelt. Die dem Markt für medizinische Gerätevermietung zugewiesene Marktgröße für diesen Endnutzer wird voraussichtlich zunehmen, da Versicherer längere Mietdauern für Unterdruck-Wundtherapiepumpen und Insulinabgabesysteme genehmigen. Anbieter, die Telemonitoring-Portale und 24/7-Helplines integrieren, wandeln einmalige Gerätesendungen in hochwertige Servicebeziehungen um.

Langzeitpflegeeinrichtungen navigieren strenge Infektionsschutzvorschriften, die routinemäßige Geräteaustausche vorschreiben. Auf Mobilitätshilfen und Druckgeschwür-Präventionsbetten zugeschnittene Mietprogramme helfen Einrichtungen, die Vorschriften einzuhalten, ohne die Lagerbestände aufzublähen. Ambulante chirurgische Zentren wenden sich an den Markt für medizinische Gerätevermietung für ophthalmische Mikroskope, Arthroskopietürme und Patientenpositionierungssysteme auf Pro-Eingriff- oder gedeckelter Monatsbasis, was eine flexible Fallmix-Erweiterung ermöglicht.

Nach Serviceart: Stabilität trifft auf Flexibilität

Langzeitvermietungen erzielten im Jahr 2024 einen Umsatzanteil von 31,7 % und unterstreichen den stetigen Bedarf an kontinuierlichen Therapiegeräten zur Unterstützung des Managements von COPD, kongestiver Herzinsuffizienz und ALS. Verträge laufen über 12–36 Monate und beinhalten häufig Zwischenaufrüstungen, Verbrauchsmaterialversorgung und vorbeugende Wartungsklauseln. Anbieter sichern sich rentenähnliche Einnahmen, während Kostenträger Preissicherheit gewinnen.

Kurzzeitvermietungen, heute noch kleiner, werden voraussichtlich mit einer CAGR von 8,2 % wachsen, da Krankenhäuser ihre Bedarfsprognosen schärfen. Der Markt für medizinische Gerätevermietung segmentiert Kurzzeitpakete zunehmend nach klinischem Pfad – Herzkatheterwoche, bariatrische Chirurgiesaison oder winterlicher Atemwegsanstieg – statt nach Kalenderdauer. Das Gerätesharing-Programm von Kaiser Permanente, das die systemweiten Mietausgaben über zwei Jahre um 8,6 Millionen USD reduzierte, veranschaulicht, wie kollaboratives Pooling die Anlagennutzung maximiert. Zukünftige Modelle könnten abonnementartige Bereitschaftsgebühren mit nutzungsbasierter Abrechnung verbinden und traditionelle Serviceart-Grenzen verwischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 29,1 % am Markt für medizinische Gerätevermietung, gestützt durch gesetzliche Versicherungsrahmen, die Vermietungen von Mobilitätshilfen, Atemtherapiegeräten und Bildgebungsplattformen erstatten. Deutschlands MedTech-Ökosystem im Wert von 40 Milliarden EUR fördert Aufarbeitungscluster, die gebrauchte Geräte in Sekundär- und Tertiärkrankenhäuser leiten. Die EU-Medizinprodukteverordnung hat trotz ihrer Strenge Qualitätssicherungsinvestitionen katalysiert, die das Vertrauen der Mieter stärken. Die Umstellung des NHS England auf wiederverwendbare laparoskopische Instrumente – ein Schritt, der jährlich 11 Millionen GBP (14,7 Millionen USD) einsparen soll – verankert Nachhaltigkeitskennzahlen weiter in den Ausschreibungskriterien.

Nordamerika bildet den historischen Kern des Marktes für medizinische Gerätevermietung, doch das Wachstum bleibt durch Medicares gedeckelte Mietpolitik gebunden. Steigende Meldungen von Cybersicherheitsschwachstellen – um 59 % gegenüber dem Vorjahr – spielen nun eine prominente Rolle in Vertragsverhandlungen und drängen Anbieter dazu, SOC2-konforme Datenpipelines zu zertifizieren. Die Dringlichkeit der Inlandsbeschaffung verstärkte sich während der Zollverhandlungen 2024–2025 und lenkte die Nachfrage auf US-amerikanische Depots, die validierte Sicherheitsbestände halten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,6 % bis 2030. Nationale Gesundheitstechnologie-Blueprints in China, Japan und Indien sehen Subventionen für Tele-Intensivpflege und Ferndiagnostik-Rollouts vor. Der Markt für medizinische Gerätevermietung profitiert dort von öffentlich-privaten Partnerschaften, die Geräteflotten für unterversorgte ländliche Kliniken finanzieren. Hersteller richten Aufarbeitungszentren in Sonderwirtschaftszonen der ASEAN ein, um Importzölle zu umgehen und die Lieferzeiten auf der letzten Meile um 25 % zu verkürzen.

Wettbewerbslandschaft

Der Markt für medizinische Gerätevermietung ist mäßig fragmentiert: Die zehn größten Anbieter kontrollieren weniger als 40 % des globalen Umsatzes. Die Konsolidierungsdynamik beschleunigt sich, veranschaulicht durch THLs Übernahme von Agiliti für 2,5 Milliarden USD im Februar 2025 (Reuters) und den Kauf von Rotech Healthcare durch Owens & Minor für 1,36 Milliarden USD im Juli 2024. Diese Schritte bündeln Logistiknetzwerke, harmonisieren das Vertragsmanagement und erschließen Mengenrabatte bei OEMs.

Technologie rangiert nun neben der Flottengröße als Wettbewerbsmerkmal. Führende Anbieter setzen KI-gestützte Kommandozentren ein, die Anlagenstandort, vorausschauende Wartungsfenster und Verbrauchsmaterialbestände in Echtzeit visualisieren. IoT-vernetzte Ventilatoren alarmieren Techniker vor Ablauf der Filterstandzeit und reduzieren Notfallserviceeinsätze um 30 %. Cybersicherheitskompetenz entwickelt sich zur Grundvoraussetzung, wobei Anbieter in geräteseitige Verschlüsselung und Zero-Trust-Architekturen investieren, um den verschärften Leitlinien der FDA und der EMA zu entsprechen.

Kreislaufwirtschaftskompetenz ist das dritte Wettbewerbsfeld. Philips hat gezeigt, dass aufgearbeitete Herzkatheterlabor-Systeme den CO₂-Fußabdruck um 28 % reduzieren, ohne die Betriebszeit zu beeinträchtigen, und damit ESG-orientierte Ausschreibungen in den Benelux-Ländern gewonnen. Kleinere Herausforderer schaffen Nischen durch Spezialisierung: Ein Unternehmen im mittleren Atlantikraum konzentriert sich ausschließlich auf mobile Intensivpflege-Pods, während ein Tokioter Start-up KI-fähige Ultraschallscanner vermietet, die für Krankenhausnetzwerke mit niedrigem 5G-Band kalibriert sind.

Marktführer im Bereich medizinische Gerätevermietung

Agiliti

Baxter

US Med-Equip

Arjo

Med One Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Philips startete seine Kreislaufwirtschaftsinitiative für Azurion 7 C20 Herzkatheterlabor-Systeme und erzielte durch Aufarbeitung eine Reduzierung des CO₂-Fußabdrucks um 28 %.

- Februar 2025: THL schloss die Übernahme von Agiliti für 2,5 Milliarden USD ab und schuf damit eine erstklassige Multi-Service-Gerätevermietungsplattform.

- Dezember 2024: Care Synergy und RCC Medical Equipment gründeten ein Gemeinschaftsunternehmen zur Versorgung von Hospizorganisationen in Colorado.

- November 2024: Henry Schein übernahm Acentus und stärkte damit seine Reichweite bei der Vermietung von Geräten für die häusliche Pflege innerhalb dezentralisierter Versorgungsmodelle.

Umfang des globalen Berichts zum Markt für medizinische Gerätevermietung

| Langlebige medizinische Geräte |

| Chirurgische und prozedurale Geräte |

| Häusliche Pflege- und Persönlichkeitsgeräte |

| Diagnose- und Bildgebungsgeräte |

| Lager- und Transportsysteme |

| Krankenhäuser und Akutversorgungszentren |

| Langzeitpflegeeinrichtungen |

| Häusliche Pflegepatienten |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätekategorie | Langlebige medizinische Geräte | |

| Chirurgische und prozedurale Geräte | ||

| Häusliche Pflege- und Persönlichkeitsgeräte | ||

| Diagnose- und Bildgebungsgeräte | ||

| Lager- und Transportsysteme | ||

| Nach Endnutzer | Krankenhäuser und Akutversorgungszentren | |

| Langzeitpflegeeinrichtungen | ||

| Häusliche Pflegepatienten | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Gerätevermietung?

Die Marktgröße für medizinische Gerätevermietung beträgt im Jahr 2025 60,9 Milliarden USD.

Wie schnell wird der Markt für medizinische Gerätevermietung voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 7,2 % verzeichnet und bis 2030 86,1 Milliarden USD erreicht.

Welche Region führt den Markt für medizinische Gerätevermietung an?

Europa hält im Jahr 2024 mit 29,0 % den größten regionalen Anteil, dank robuster Erstattungssysteme und Kreislaufwirtschaftspolitiken.

Welche Gerätekategorie wächst am schnellsten?

Häusliche Pflege- und Persönlichkeitsgeräte werden voraussichtlich bis 2030 mit einer CAGR von 7,3 % wachsen, da die Versorgung in Richtung Patientenwohnungen verlagert wird.

Wie gehen Krankenhäuser mit Investitionsbudgetbeschränkungen um?

Viele Krankenhäuser bevorzugen langfristige Mietverträge, die Service und Upgrades bündeln, den Cashflow erhalten und Flexibilität bei der Technologieerneuerung ermöglichen.

Warum ist Cybersicherheit für Vermietungsanbieter wichtig?

Ein Anstieg der gemeldeten Schwachstellen bei Medizingeräten um 59 % hat SOC2-konforme Verschlüsselung und Zero-Trust-Frameworks zur Voraussetzung für den Vertragsabschluss gemacht, insbesondere in Nordamerika und Europa.

Seite zuletzt aktualisiert am: