Marktgröße und Marktanteil für Auftausysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

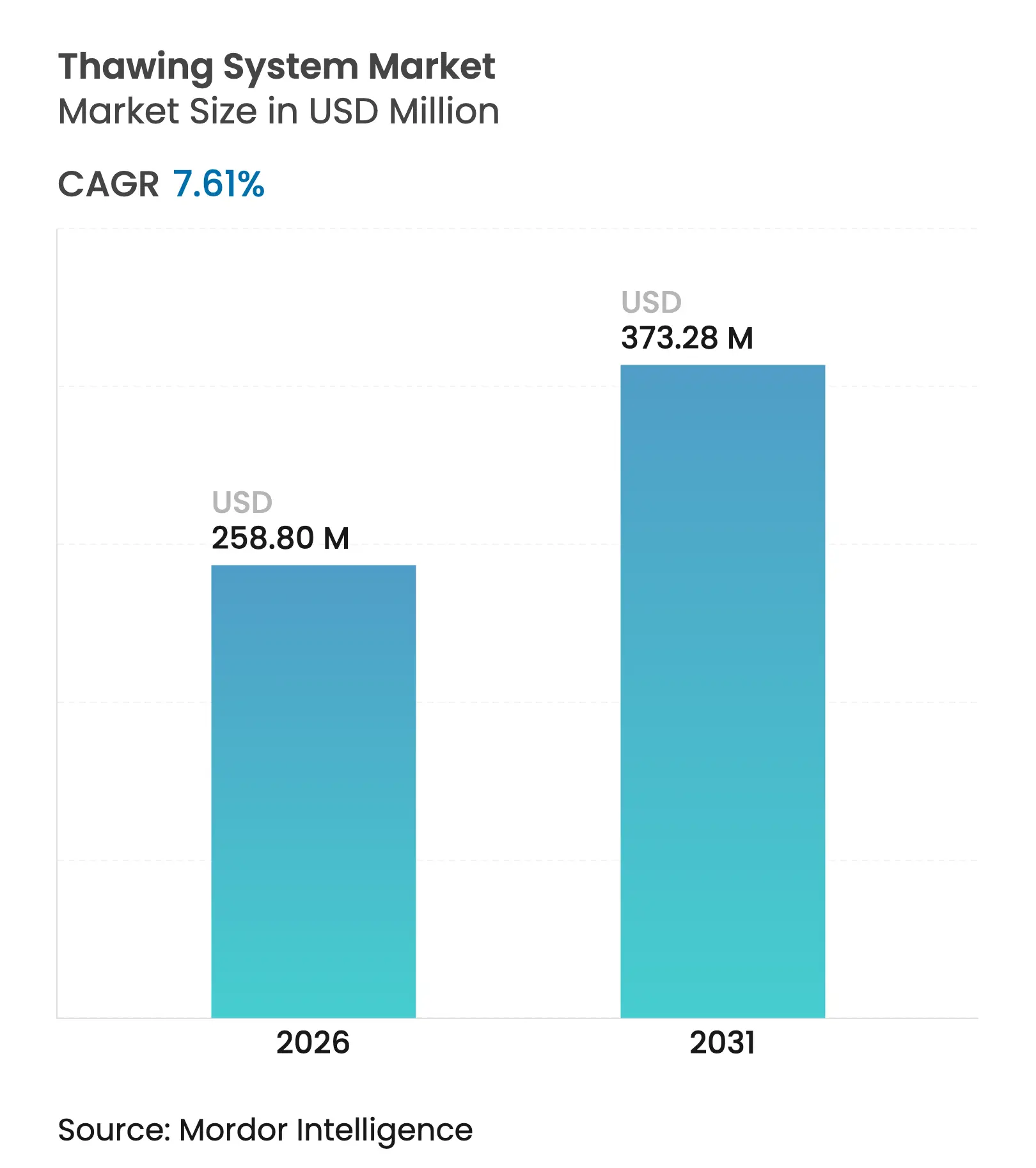

| Marktgröße (2026) | 258.8 Millionen US-Dollar |

| Marktgröße (2031) | 373.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

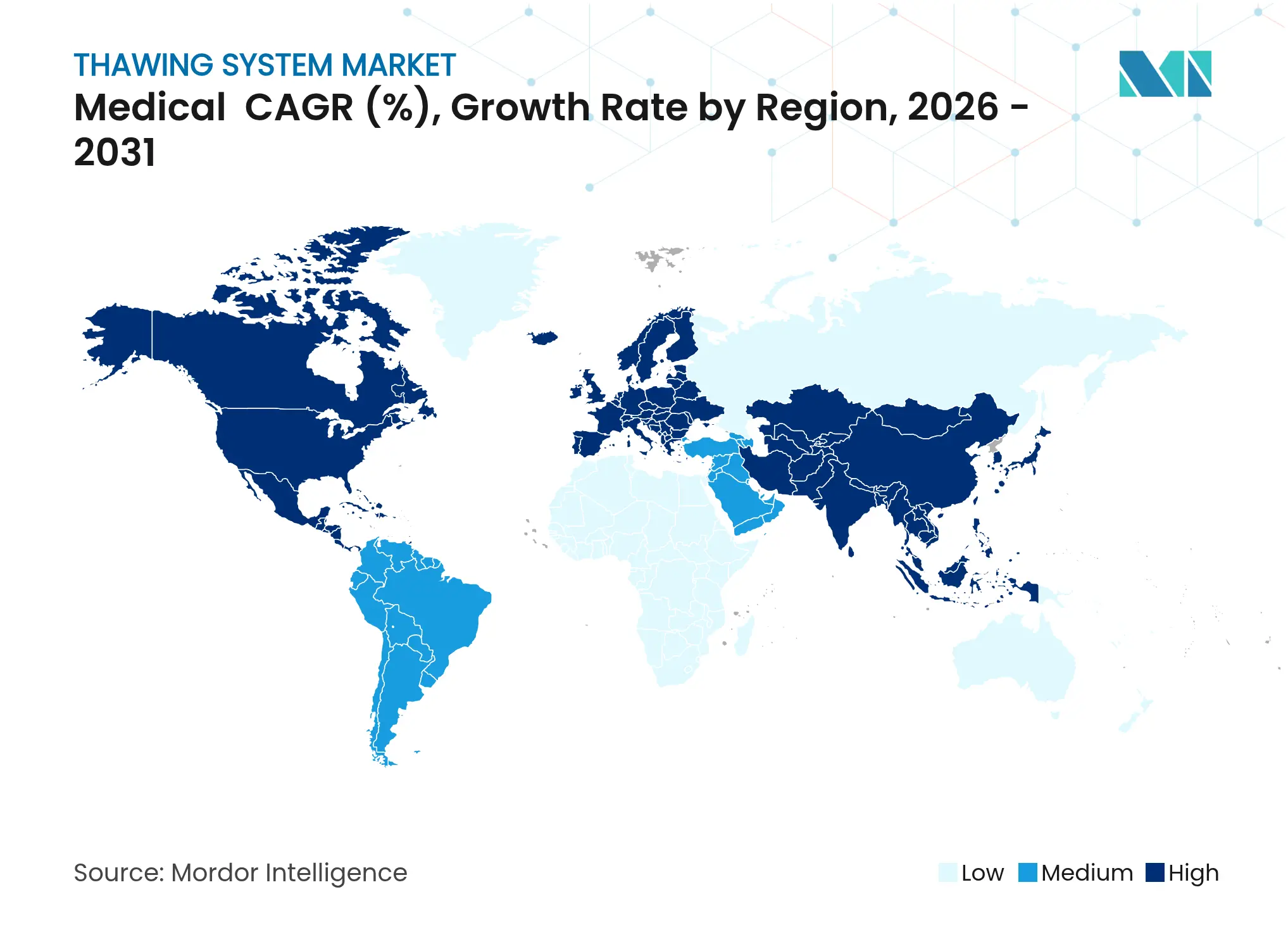

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Auftausysteme von Mordor Intelligence

Die Marktgröße für Auftausysteme wird im Jahr 2026 auf 258,8 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 240,5 Millionen USD, mit Prognosen für 2031 von 373,28 Millionen USD, was einem Wachstum von 7,61 % CAGR über den Zeitraum 2026–2031 entspricht. Investitionen in Zell- und Gentherapien, strengere GMP-Anforderungen und der Wandel hin zu Einweg-Closed-Consumables beschleunigen die Nachfrage nach schnellen und gleichmäßigen Auftauplattformen. Der regulatorische Schwung, einschließlich mehrerer FDA-Zulassungen für Zelltherapien in den Jahren 2024–2025 und gezielter Geräteleitlinien zu thermischen Auswirkungen, die im März 2024 herausgegeben wurden, katalysiert die Einführung automatisierter Lösungen, die die Variabilität durch den Bediener eliminieren. Nordamerika behält die Führungsposition aufgrund seiner ausgereiften Zelltherapie-Pipeline, während die Expansion der Bioproduktionskapazitäten und die regulatorische Harmonisierung im asiatisch-pazifischen Raum das schnellste regionale Wachstum vorantreiben. Die Technologiepräferenzen befinden sich im Wandel: Manuelle Plattenwärmer dominieren nach wie vor, aber dielektrische Hochfrequenz-Systeme (HF) und trockene Wärmeleitungsplattformen gewinnen an Bedeutung, insbesondere für die Organrückgewinnung und hochwertige Biologika. Endnutzer verlangen zunehmend IoT-fähige Geräte mit nativer Datenprotokollierung, die die GMP-Dokumentation vereinfachen und ergänzende Serviceerlöse generieren.

Wichtigste Erkenntnisse des Berichts

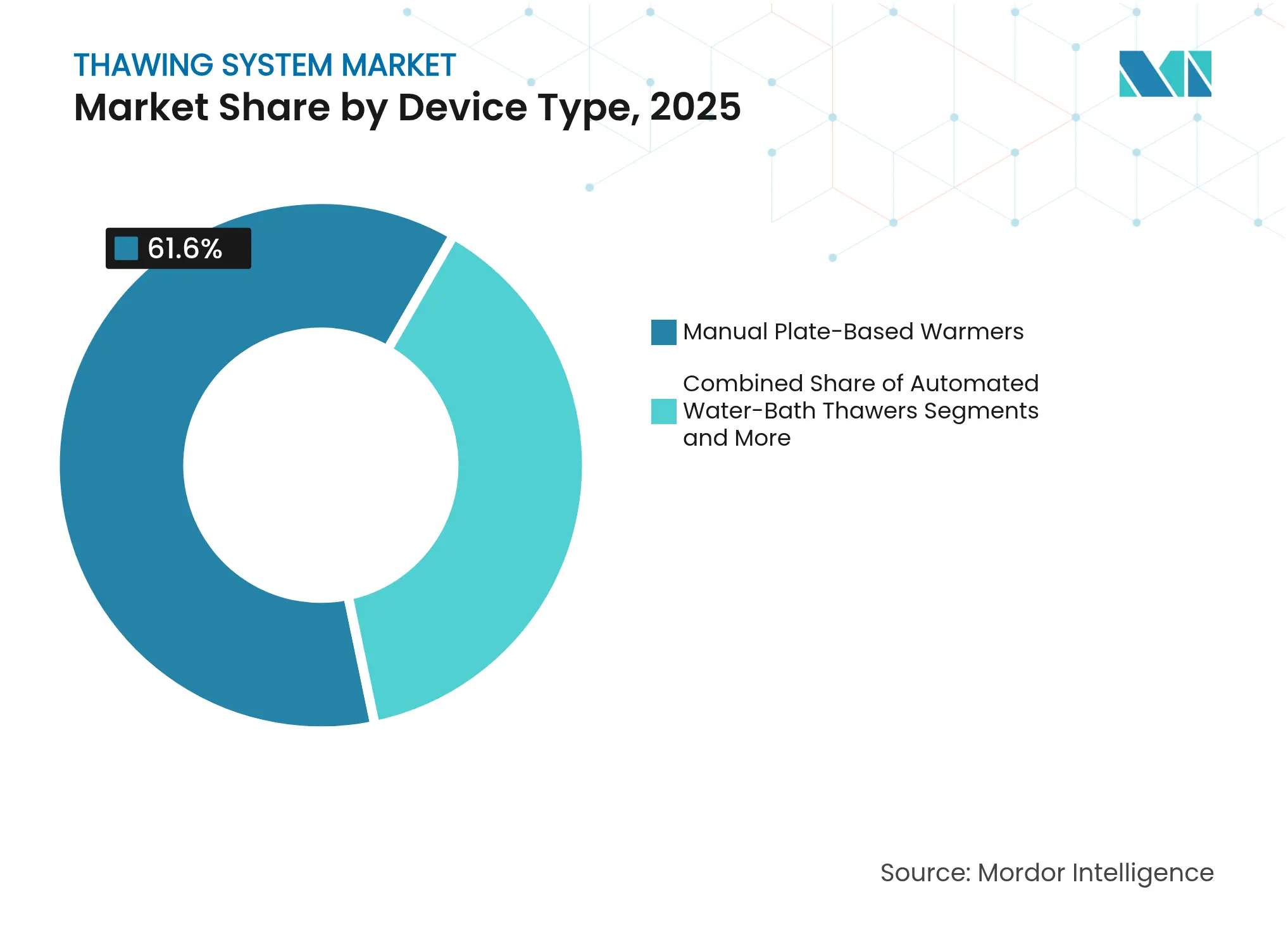

- Nach Gerätetyp führten manuelle plattenbasierte Wärmer mit einem Marktanteil von 61,60 % am Markt für Auftausysteme im Jahr 2025, während dielektrische HF-Auftauer bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

- Nach Probentyp entfielen Blutproben im Jahr 2025 auf 56,10 % der Marktgröße für Auftausysteme, während Gewebe und Organe mit einer CAGR von 10,02 % bis 2031 das schnellste Wachstum verzeichnen dürften.

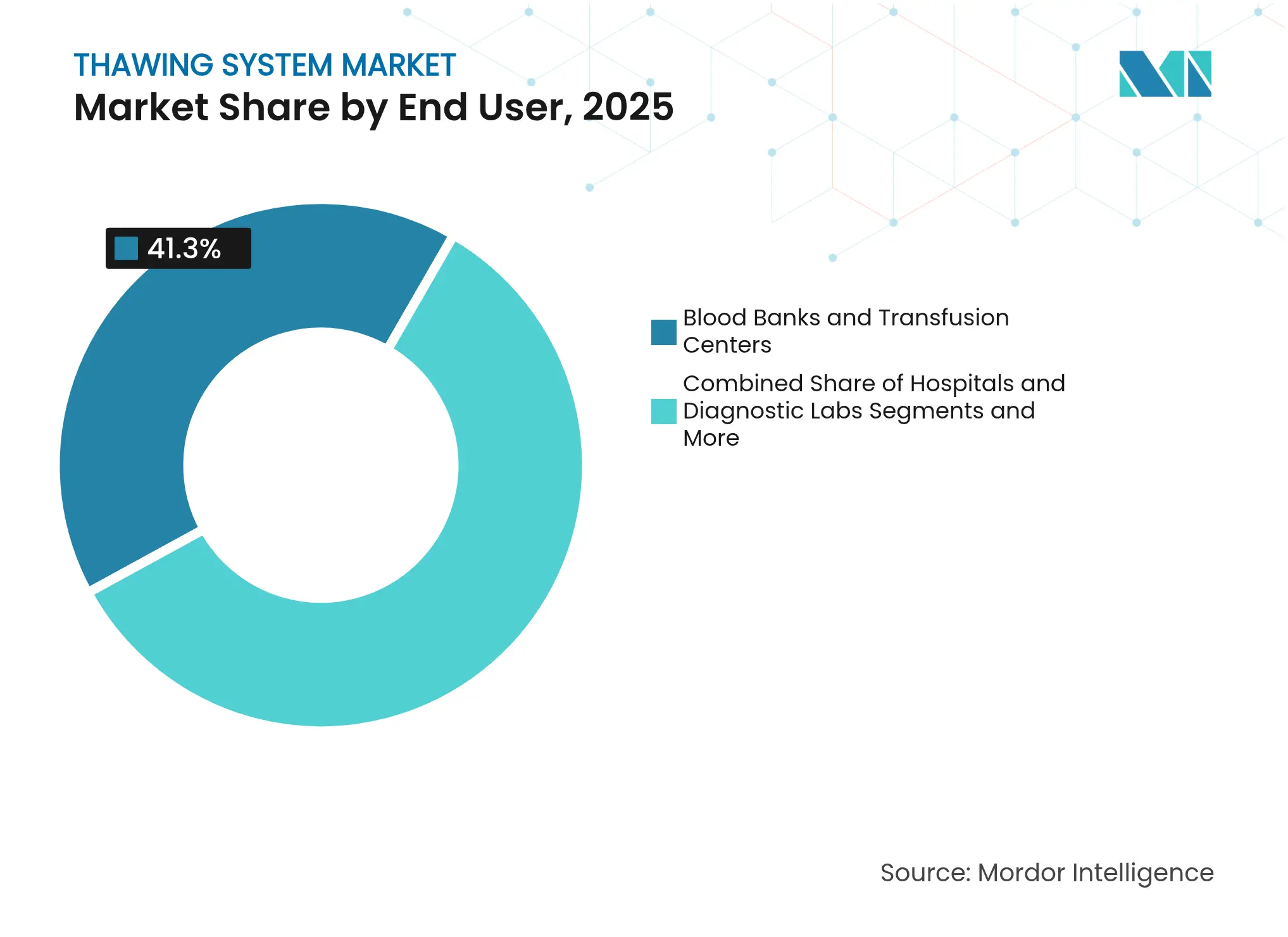

- Nach Endnutzer hielten Blutbanken und Transfusionszentren im Jahr 2025 einen Umsatzanteil von 41,30 %; Hersteller von Zelltherapien und Biopharmazeutika werden im gleichen Zeitraum voraussichtlich eine CAGR von 9,3 % verzeichnen.

- Nach Auftautechnologie dominierte die Wärmeleitung über Heizplatten im Jahr 2025 mit einem Marktanteil von 63,80 % am Markt für Auftausysteme; dielektrische HF-Erwärmung weist die höchste prognostizierte CAGR von 7,95 % auf.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,80 %, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich mit einer CAGR von 10,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Auftausysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina in der Zell- und Gentherapie erfordern GMP-konforme Auftaulösungen | +2.10% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Transfusionen von Blutkomponenten erfordern standardisierte schnelle Auftauer | +1.80% | Global, stärkere Auswirkung in APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Automatisierung reduziert Kontamination und Bedienvariabilität | +1.50% | Kernmärkte Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Dielektrische HF-Organerwärmung erschließt die Kryokonservierung von Organen | +1.20% | Forschungszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Einweg-Closed-Auftaubeutel beschleunigen den Geräteaustausch | +0.90% | Globale biopharmazeutische Zentren | Kurzfristig (≤ 2 Jahre) |

| IoT-fähige Kryoketten-Analysen schaffen Serviceerlösströme | +0.60% | Zunächst entwickelte Märkte, dann globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina in der Zell- und Gentherapie erfordern GMP-konforme Auftaulösungen

FDA-Zulassungen für Produkte wie Casgevy und Lyfgenia haben strenge Temperaturfenster festgelegt – typischerweise 37 °C für ≤ 20 Minuten –, was Hersteller dazu zwingt, funktional geschlossene, automatisierte Geräte einzusetzen, die Wiederholbarkeit garantieren. Transfusionsdienste übernehmen zunehmend das Auftauen für autologe Therapien aufgrund ihrer bewährten Kompetenz im Umgang mit der Kühlkette. Partnerschaften wie die zwischen Cell and Gene Therapy Catapult und Asymptote zeigen, wie Tischgeräte heute mit Barcode-Rückverfolgbarkeit, Prüfprotokollen und Einwegeinlagen ausgestattet werden, um das Kontaminationsrisiko zu reduzieren.[1]Cell and Gene Therapy Catapult, "Übersicht über das automatisierte Tisch-Auftauprojekt," ct.catapult.org.uk Investitionen in diese Systeme sind weiterhin gerechtfertigt, da beschleunigte Prüfverfahren Einrichtungen belohnen, die robuste GMP-Kontrollen nachweisen.

Zunehmende Transfusionen von Blutkomponenten erfordern standardisierte schnelle Auftauer

Blockchain, RFID und KI haben die Logistik von Blutbanken modernisiert und dabei Durchsatzengpässe bei den Auftauschritten geschaffen. Die von Terumo im Februar 2025 eingeführte automatisierte Verarbeitungsplattform Reveos reduziert manuelle Berührungspunkte von über 20 auf eine Handvoll und erfordert ebenso schnelle Auftaumodule. Hochleistungs-Schockfroster kühlen Plasma nun innerhalb von Minuten auf −90 °C, sodass nachgelagerte Auftauer mithalten müssen, um achtfache Produktivitätssteigerungen aufrechtzuerhalten. Die Integration mit digitalen Bestandssystemen ermöglicht Echtzeit-Temperaturereigniswarnungen, die Hämovigilanzprogramme unterstützen.

Automatisierung reduziert Kontamination und Bedienvariabilität

Wasserbadgeräte bergen das Risiko von Kreuzkontaminationen und ungleichmäßigen Erwärmungskurven. Das trockene VIA Thaw CB1000 von GE HealthCare bietet programmierbare Profile und integrierte Datenerfassung, um den Validierungsaufwand zu reduzieren. Das ThawSTAR CFT2 von STEMCELL Technologies zeigte im Vergleich zu Wasserbädern eine verbesserte Ausbeute für mononukleäre Zellen des peripheren Blutes und pluripotente Stammzellen und unterstreicht damit die Vitalitätsvorteile des geschlossenen, trockenen Auftauens. Robotergestützte Abfüll- und Verschlusslinien wie Finia integrieren Auftauen, Verdünnen und Kryobefüllung in einem einzigen Modul, reduzieren menschliche Fehler und entsprechen Philosophien der kontinuierlichen Fertigung.

Dielektrische HF-Organerwärmung erschließt die Kryokonservierung von Organen

Elektromagnetische Erwärmung bei 27 MHz hat Nierenerwärmungsraten von 150 °C pro Minute demonstriert, begrenzt die Devitrifikation und erhält die Gewebearchitektur. Die GMP-konforme XT-Thrive-Plattform von X-Therma erhielt 22,4 Millionen USD in einer Serie-B-Finanzierungsrunde, was das kommerzielle Vertrauen in die HF-gestützte Organrevitalisierung signalisiert. Neuartige dreiphasige Elektrodenanordnungen liefern nun eine Feldgleichmäßigkeit von 91,9 % und adressieren das Risiko von Hotspots sowie die Unterstützung regulatorischer Einreichungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für vollautomatisierte Plattformen | -1.40% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Inkompatibilität zwischen Behälter und Gerät schränkt die Workflow-Flexibilität ein | -0.80% | Globale biopharmazeutische Fertigung | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Temperaturgradienten gefährden die Vitalität in großen Beuteln | -0.70% | Global, mit stärkerer Auswirkung in der Zelltherapiefertigung | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der dielektrischen Organerwärmung | -0.50% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für vollautomatisierte Plattformen

Umfassende Geräte, die HEPA-gefilterte Gehäuse, IoT-Telemetrie und GMP-konforme Prüfprotokolle umfassen, erfordern erhebliche Anfangsinvestitionen. Obwohl die skalierbare RoSS.pFTU-Linie von Single Use Support von Tischgeräten bis zu 500 L reicht, schrecken die Kapitalaufwendungen kleinere Kliniken nach wie vor ab. Wirtschaftliche Modelle zeigen, dass automatisierte Auftauer pro therapeutischer Dosis fast vier Minuten einsparen und Medikationsfehler um 54 % reduzieren, was die Kosten langfristig ausgleicht. Investorenaktivitäten, wie der Kauf von 60 % von Single Use Support durch Novo Holdings im Jahr 2024, deuten darauf hin, dass die Hardwarepreise mit steigenden Produktionsvolumina sinken werden.

Inkompatibilität zwischen Behälter und Gerät schränkt die Workflow-Flexibilität ein

Heterogene Beutelgrößen und starre Fläschchen erfordern häufig unterschiedliche Einlagen oder Adapter, was die Validierung erschwert. Plattformübergreifende Allianzen wie die zwischen Sartorius und HOF Sonderanlagenbau zielen darauf ab, Einweg-Gefrier-Auftau-Verbrauchsmaterialien zu standardisieren, doch der Fortschritt bleibt inkrementell. Einige Innovatoren umgehen das Problem, indem sie das Einfrieren vollständig aus dem Workflow entfernen: DefiniGEN und Atelerix haben Raumtemperatur-Konservierungsmatrizen kommerzialisiert, die den Auftauschritt vollständig umgehen. Bis zur Konvergenz von Standards müssen Endnutzer mehrere Vorrichtungen vorhalten, was Skaleneffekte einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Automatisierung gewinnt trotz manueller Dominanz an Boden

Manuelle Plattenwärmer erzielten 61,60 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre fest verankerte Nutzung in Blutzentren, die geringe Komplexität und vertraute Wartung bevorzugen. Dielektrische HF-Auftauer führen jedoch das Wachstum mit einer CAGR von 7,95 % an, da Transplantationsprogramme Konzepte zur Organkonservierung erproben. Automatisierte Plattengeräte und Wasserbad-Ersatzlösungen bedienen Labore, die eine konsistente Leistung von Durchlauf zu Durchlauf suchen und dabei die Kosten unterhalb von HF-Plattformen halten möchten. Der Markt für Auftausysteme bietet nun trockene Wärmeleitungskammern an, die für Einrichtungen attraktiv sind, die der Vermeidung von Kontaminationen Priorität einräumen.

Einführungstrends spiegeln eine strengere GMP-Überwachung wider. Einrichtungen, die sich auf kommerzielle Zelltherapien in der Spätphase vorbereiten, ersetzen zunehmend manuelle Wärmer durch SPS-gesteuerte Geräte, die jede Temperaturabweichung protokollieren. Die Branche für Auftausysteme experimentiert auch mit magnetischer Nanopartikel-Nanoerwärmung, die dispergierte Eisenoxidpartikel nutzt, um unter alternierenden Magnetfeldern eine volumetrische Erwärmung zu erzeugen. In begutachteten Studien erhielt das zweistufige Protokoll eine hohe Vitalität nach dem Auftauen und deutet auf eine künftige Disruption hin, sobald Skalierungs- und regulatorische Hürden überwunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: Gewebeanwendungen treiben Innovationen voran

Blutkomponenten machten 56,10 % des Umsatzes im Jahr 2025 aus, angesichts des schieren Volumens globaler Transfusionen und etablierter Auftauverfahren. Das Segment Gewebe und Organe verzeichnet jedoch eine CAGR von 10,02 %, was Forschungsdurchbrüche widerspiegelt, die die Kaltlagerungshorizonte erweitern und zentrale Organbanken ermöglichen. Fläschchen für Zell- und Gentherapien expandieren ebenfalls schnell, da die Therapiepipeline breiter wird und präzises, wiederholbares Auftauen zum Schutz der Wirksamkeit erfordert. Embryonen und Oozyten bleiben eine Nische, sind aber von entscheidender Bedeutung, und modifizierte Rehydratationsprotokolle verbessern nun die Oozytenvitalität nach dem Auftauen auf 89,8 %.

Die Probenvielfalt treibt Anbieter dazu an, ihre Formate zu diversifizieren. Superkühlung verlängert die Lagerung von Erythrozyten auf 63 Tage bei −8 °C, was bedeutet, dass Auftau-Workflows eine schonende Wiedererwärmung gewährleisten müssen, um Hämolyse zu vermeiden. Die isochore Konservierung, bei der konstanter Volumendruck anstelle von Eisbildung angewendet wird, könnte klassische Auftauschritte für Organe überflüssig machen und das etablierte Gerätedesign auf den Kopf stellen. Solche Paradigmenwechsel schaffen inkrementelle Nachfrage, da Labore in Hybridsysteme investieren, die heute traditionelle Beutel auftauen können und sich gleichzeitig für Protokolle der nächsten Generation weiterentwickeln.

Nach Endnutzer: Biopharmazeutische Fertigung beschleunigt sich

Blutbanken und Transfusionszentren kontrollierten 41,30 % des Umsatzes im Jahr 2025 aufgrund routinemäßiger Plasma- und Zellkomponenten-Workflows. Krankenhäuser und Diagnoselabore folgen und nutzen Auftauer für Point-of-Care-Anwendungen von der Traumareanimation bis zur Stammzellinfusion. Forschungsinstitute fungieren als frühe Anwender neuartiger Technologien wie der Nanoerwärmung und validieren deren Leistung in kontrollierten Umgebungen. IVF-Kliniken verlassen sich auf Kleinseriengeräte, die für die Handhabung von Gameten und Embryonen optimiert sind.

Hersteller von Zelltherapien und Biopharmazeutika weisen die steilste Wachstumskurve auf und wachsen mit einer CAGR von 9,3 %. Ihre kommerziellen Mehrchargen-Prozesse erfordern GMP-Aufzeichnungen und vollständige elektronische Chargenprotokolle. Die Erweiterung des Thermo Fisher-Labors in Wisconsin im Jahr 2025 mit Fokus auf biologische Charakterisierung veranschaulicht die Infrastrukturwelle, die die neue Nachfrage untermauert. Die auf iPSC basierende allogene Pipeline von Century Therapeutics erfordert ebenfalls hochdurchsatzfähige, geschlossene Auftauer, die mit robotergestützten Abfüll- und Verschlusssystemen harmonieren. Da immer mehr Therapien von der klinischen auf die kommerzielle Skala wechseln, verkürzen sich die Geräteaustauschzyklen und stärken die Ersatzerlöse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auftautechnologie: Elektromagnetische Methoden gewinnen an Dynamik

Die Wärmeleitung über Heizplatten lieferte 63,80 % des Umsatzes im Jahr 2025 aufgrund ihres geringen Risikoprofils und des einfachen Validierungswegs. Die Wasserbadzirkulation bleibt dort bestehen, wo die Altinfrastruktur erhalten bleibt. Konvektive Lufterwärmung und Infrarotsysteme besetzen spezialisierte Nischen, die gleichmäßige Gradienten erfordern. Die dielektrische HF-Erwärmung wächst jedoch mit einer CAGR von 7,95 %, da Organkonservierungsstudien eine schnelle, homogene Erwärmung mit minimalem thermischen Stress bestätigen.

Jüngste Arbeiten verbesserten die Feldgleichmäßigkeit auf über 90 % durch dreiphasige kreisförmige Elektroden, die Randeffekte verringern. Die Marktgröße für Auftausysteme bei dielektrischen HF-Anwendungen in der Organkonservierung wird voraussichtlich erheblich wachsen, sobald die FDA-Wege die Anforderungen an Leistungstests klären. Mikrowellensysteme haben inzwischen Gewebeerwärmungsraten von 300–500 °C pro Minute demonstriert, erfordern jedoch noch ausgefeilte Echtzeit-Steuerung zur Beherrschung von Hotspots. Anbieter, die HF- und Mikrowellenelemente kombinieren, könnten letztendlich Hybridplattformen für ein breites Probenspektrum liefern.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,80 % des Umsatzes bei. Die Region profitiert von einer Konzentration von Zelltherapie-Innovatoren, reichlich GMP-konformer Auftragsfertigung und klaren Behördenleitlinien zu thermischen Geräteprofilen. Vorübergehende Personalreduzierungen bei der FDA Ende 2024 verlängerten die Prüfzeiten, doch rigorose Einreichungen stärken auch die Glaubwürdigkeit der Geräte nach der Zulassung. Kanadas öffentliche Gesundheitsnetzwerke erproben weiterhin tragbare Auftauer für ländliche Transfusionszentren und stärken damit die regionale Akzeptanz.

Europa belegt den zweiten Platz nach Wert, unterstützt durch die strenge Medizinprodukteverordnung, die Hersteller mit ausgereiften Qualitätssystemen belohnt. Initiativen wie die Zusammenarbeit des Cell and Gene Therapy Catapult mit Asymptote demonstrieren öffentlich-private Bemühungen zur Beschleunigung konformer Automatisierung. Die Übernahme von Paragonix durch Getinge im Jahr 2024 fügt ein Organtransportportfolio hinzu und vertieft die Integration zwischen Lagerung, Transport und Auftauschritten. Energiesparpolitiken fördern auch das Interesse an isochorer Kühlung, die die Betriebskosten von Einrichtungen um bis zu 70 % senkt und gleichzeitig den EU-Nachhaltigkeitszielen entspricht.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 10,68 % für 2026–2031. Chinas Gerätemarkt, der voraussichtlich 30 Milliarden EUR erreichen wird, wird durch aktualisierte NMPA-Vorschriften gestützt, die die Registrierungszyklen für ausländische Geräte verkürzen. Japan bekämpft seinen Zulassungsrückstand durch beschleunigte Verfahren und öffnet frühere Zeitfenster für fortschrittliche Auftauer. Regionale Zelltherapiezentren in Südkorea und Singapur verankern die Nachfrage nach vollautomatisierten, feuchtigkeitsgeregelten Geräten, die mit nationalen Rückverfolgbarkeitsplattformen verbunden sind. Der Markt für Auftausysteme steht damit vor seiner reichsten Wachstumschance in den aufgerüsteten Bioproduktionskorridoren des asiatisch-pazifischen Raums.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Etablierte Portfolios dominieren die Blutbanklinien, während spezialisierte Neueinsteiger in den Nischen für Zelltherapie und Organkonservierung konkurrieren. Die Konsolidierung unter Full-Line-Biowissenschaftslieferanten setzt sich fort: Der Kauf der Reinigungs- und Filtrationssparte von Solventum durch Thermo Fisher für 4,1 Milliarden USD erweitert das End-to-End-Angebot und integriert Auftaugeräte in ein breiteres Einweg-Ökosystem. BioLife Solutions, bereits stark im Bereich Kryogefriergeräte, hat durch die Übernahmen von Stirling Ultracold und PanTHERA CryoSolutions expandiert und zielt auf eine integrierte Kette vom Einfrieren bis zum abschließenden Auftauen ab.

Automatisierung und digitale Integration treiben den Wettbewerb an. GE HealthCare, Terumo BCT und Single Use Support betten Track-and-Trace-Softwareschichten ein, die direkt in elektronische Chargenprotokollsysteme einspeisen. Start-ups wie X-Therma und Pluristyx differenzieren sich durch HF-Erwärmung und kryoprotektive Medien, die DMSO-Rückstände reduzieren, und schaffen hochmargige Nischen.

Weißflecken-Chancen bestehen weiterhin rund um IoT-Software-Serviceverträge, die Temperaturverfolgungsdatensätze monetarisieren, sowie im Bereich der dielektrischen HF-Organerwärmung, wo die klinische Validierung noch früh ist, das strategische Interesse jedoch hoch.

Marktführer im Bereich Auftausysteme

Sartorius AG

Cardinal Health

Boekel Scientific

Helmer Scientific Inc.

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Abeona Therapeutics erhielt die FDA-Zulassung für ZEVASKYN (Prademagene Zamikeracel), die erste zellbasierte Gentherapie für rezessive dystrophische Epidermolysis bullosa, die spezialisierte Auftauprotokolle für genetisch modifizierte Patientenhautzellen erfordert.

- März 2025: DHL Group übernahm CRYOPDP von Cryoport, um die Pharmalogistik zu stärken und jährlich über 600.000 temperaturkontrollierte Sendungen in 15 Ländern abzuwickeln.

- März 2025: Teknova und Pluristyx lancierten das PluriFreeze-Kryokonservierungssystem zur Beschleunigung der Zelltherapieentwicklung und zur Unterstützung hochwertiger Auftauergebnisse.

- Februar 2025: Terumo Blood and Cell Technologies führte das automatisierte Blutverarbeitungssystem Reveos in den Vereinigten Staaten ein, das Verarbeitungsschritte reduziert und die Effizienz von Blutzentren verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische Auftausysteme als elektrisch betriebene Tisch- oder Standgeräte, die gefrorene biologische Materialien (Blutkomponenten, Zell- und Gentherapie-Fläschchen, Embryonen, Gewebe und Organe) schonend auf einen gleichmäßigen, eisfreien Zustand bringen, der für die unmittelbare nachgelagerte Verwendung geeignet ist.

Ausschluss aus dem Umfang: Wir schließen bewusst großtechnische industrielle Lebensmittelauftaulinien und generische Labor-Heizplatten aus, um die klinische Relevanz zu wahren.

Segmentierungsübersicht

- Nach Gerätetyp

- Manuelle plattenbasierte Wärmer

- Automatisierte plattenbasierte Wärmer

- Automatisierte Wasserbad-Auftauer

- Trockene Wärmeleitungs-Auftauer

- Dielektrische HF-Auftauer

- Sonstige

- Nach Probentyp

- Blut

- Zell- und Gentherapie-Fläschchen

- Embryonen und Oozyten

- Gewebe und Organe

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Diagnoselabore

- Blutbanken und Transfusionszentren

- Hersteller von Zelltherapien und Biopharmazeutika

- IVF- und Fertilitätszentren

- Forschungsinstitute

- Sonstige

- Nach Auftautechnologie

- Wärmeleitung über Heizplatten

- Wasserbadzirkulation

- Dielektrische HF-Erwärmung

- Konvektive Lufterwärmung

- Mikrowellen- und Infraroterwärmung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, sprachen wir mit Biomedizintechnikern, Transfusionsleitern und Prozessverantwortlichen für Zelltherapien in Nordamerika, Europa und Asien. Ihr Feedback zu durchschnittlichen Auftauzyklen, Geräteaustauschintervallen und aufkommenden dielektrischen Designs schärfte die Annahmen und verankerte die Preisspannen.

Desk Research

Im Rahmen der Sekundärforschung zogen unsere Analysten grundlegende Zahlen aus vertrauenswürdigen, frei zugänglichen Quellen wie der WHO-Datenbank zur Blutsicherheit, AABB-Transfusionsstatistiken, FDA 510(k)-Zulassungen, Eurostat-Handelscodes und begutachteten Kryobiologiezeitschriften heran, die Fehlermodi und Auftauzeiten quantifizieren.

Mordor-Analysten reichern diese öffentlichen Erkenntnisse mit Abonnementinformationen aus D&B Hoovers und Factiva, Herstellereinreichungen, Investorenunterlagen, regionalen Blutbankportalen und Sendungsverfolgungen von Volza an, um sicherzustellen, dass jede Variable auf mehreren Datensäulen basiert. Die genannten Beispiele sind illustrativ, und viele weitere Dokumente flossen in die Datenvalidierung ein.

Marktgrößenbestimmung und Prognose

Das Modell von Mordor beginnt mit einer Top-down-Rekonstruktion der Nachfrage unter Verwendung globaler Blutsammelvolumina, Hämatologielaborzählungen, Nabelschnurblutbankkapazitäten und Erstattungsdurchdringung. Diese Pools werden durch selektive Bottom-up-Lieferantenkonsolidierungen und Stichproben-Durchschnittspreis-mal-Einheiten-Prüfungen auf Plausibilität getestet, um die Gesamtwerte zu verfeinern. Prognosen verwenden multivariate Regression, die Gerätelieferungen mit dem Wachstum elektiver Eingriffe, dem Start von Stammzellstudien und Investitionsbudgets für Kapitalgeräte verknüpft, und ergeben eine CAGR von 8,1 %, die unser Expertengremium als realistisch einschätzte.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung führen wir Varianzprüfungen durch, leiten Anomalien zur Überprüfung durch leitende Mitarbeiter weiter und aktualisieren die Tabelle, wenn neue regulatorische Hinweise oder Rückrufmeldungen auftauchen. Erst nach diesen unabhängigen Prüfungen geben wir den endgültigen Datensatz frei, und Mordor aktualisiert diesen alle zwölf Monate und gibt Zwischenmitteilungen für wesentliche Ereignisse heraus.

Warum Mordors Ausgangsbasis für Auftausysteme globales Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Stichprobenuniversen, Gerätekategorien und Jahresendumrechnungen verwenden. Wir erkennen diese Realitäten offen an und zeigen, wie jede Entscheidung den endgültigen Dollarwert beeinflusst.

Wesentliche Lücken entstehen, wenn andere Herausgeber den Umfang auf manuelle Wärmer beschränken, aufkommende dielektrische HF-Geräte auslassen, sich ausschließlich auf Herstellerumsatzberichte stützen oder Wechselkurse zum Zeitpunkt der Erhebung einfrieren. Mordor umfasst das gesamte Gerätespektrum, berücksichtigt lokale Währungsschwankungen und profitiert von einem jährlichen Aktualisierungsrhythmus.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 240,5 Mio. USD (2025) | ||

| 221,9 Mio. USD (2024) | Globales Beratungsunternehmen A | Schließt dielektrische HF- und Gewebeauftauer aus; verwendet nur Herstellerumsätze |

| 111,98 Mio. USD (2024) | Fachzeitschrift B | Konzentriert sich auf Blutprodukte und einkommensstarke Regionen |

| 97,51 Mio. USD (2024) | Branchenportal C | Zählt manuelle Geräte und lässt fortschrittliche Probentypen aus |

Der Vergleich zeigt, dass unsere ausgewogene Ausgangsbasis zwischen engeren Einzelsegmentzählungen und breiteren, aber unzureichend validierten Gesamtwerten liegt und Entscheidungsträgern einen transparenten Mittelpunkt bietet, auf dem sie sicher aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Auftausysteme im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 373,28 Millionen USD erreichen, was einer CAGR von 7,61 % über den Zeitraum 2026–2031 entspricht.

Welcher Gerätetyp hält derzeit den größten Marktanteil?

Manuelle plattenbasierte Wärmer führen mit einem Marktanteil von 61,60 % am Markt für Auftausysteme im Jahr 2025.

Warum erregen dielektrische HF-Auftauer Aufmerksamkeit?

Sie liefern eine sehr schnelle und gleichmäßige Erwärmung, die sich für die Organkonservierung eignet, und wachsen mit einer CAGR von 7,95 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,68 % wachsen, dank der Expansion der Bioproduktion und aktualisierter regulatorischer Rahmenbedingungen.

Seite zuletzt aktualisiert am: