Massive-MIMO-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

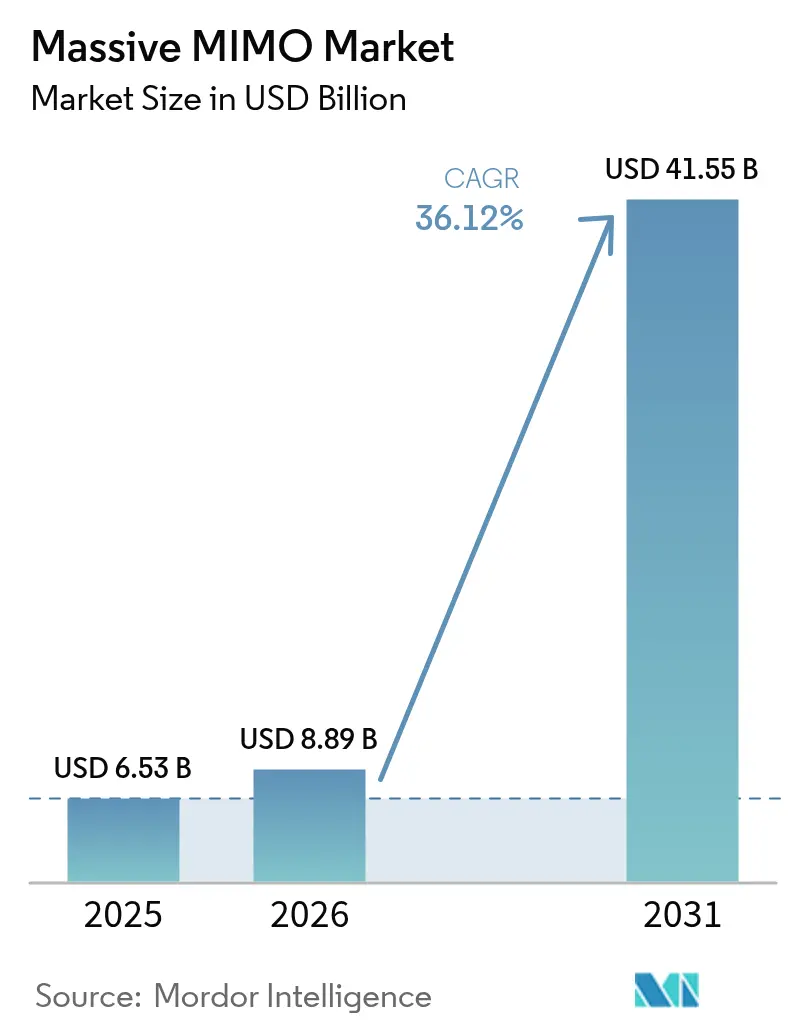

| Marktgröße (2026) | 8.89 Milliarden US-Dollar |

| Marktgröße (2031) | 41.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.12% CAGR |

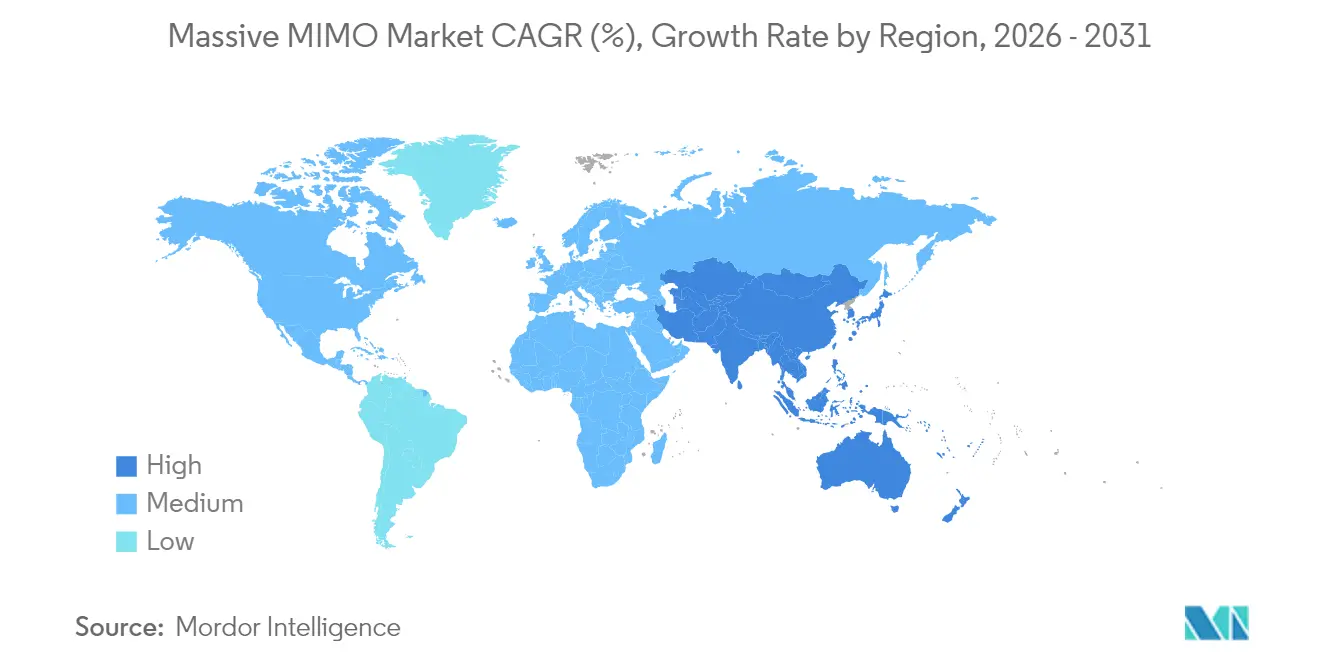

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Massive-MIMO-Marktanalyse von Mordor Intelligence

Die Größe des Massive-MIMO-Marktes wird voraussichtlich von USD 6,53 Milliarden im Jahr 2025 auf USD 8,89 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 36,12 % über den Zeitraum 2026–2031 USD 41,55 Milliarden erreichen.[1]Fredrik Jejdling, "Ericsson Mobility Report 2025," ericsson.comDie stetige Migration der Netzbetreiber von flächendeckenden Ausbauten hin zu kapazitätsorientierten städtischen Bereitstellungen verstärkt die Nachfrage, da Beamforming die spektrale Effizienz erhöht und den durchschnittlichen Umsatz pro Nutzer steigert. Der Massive-MIMO-Markt erhält zusätzlichen Schwung durch eine installierte Basis, die bis 2029 auf 8,3 Milliarden globale 5G-Abonnements zusteuert, eine stärkere Einführung privater 5G-Netzwerke sowie politische Unterstützung für Open-RAN-Architekturen, die Multi-Vendor-Ökosysteme fördern. Hardware-Anbieter wechseln zudem zu Antennenfeldern höherer Ordnung mit 128T128R und 512T512R, die den Durchsatz pro Standort vervielfachen, während Netzbetreiber KI-native Energiesparsoftware einsetzen, um Netto-Null-Ziele zu erreichen. Aufkommende industrielle IoT- und Festnetz-Wireless-Zugangsanwendungsfälle schaffen zusätzliche Standortnachfrage und stellen sicher, dass die Technologie während des Prognosezeitraums das Rückgrat der Netzwerkverdichtungsstrategien bleibt.

Wichtigste Erkenntnisse des Berichts

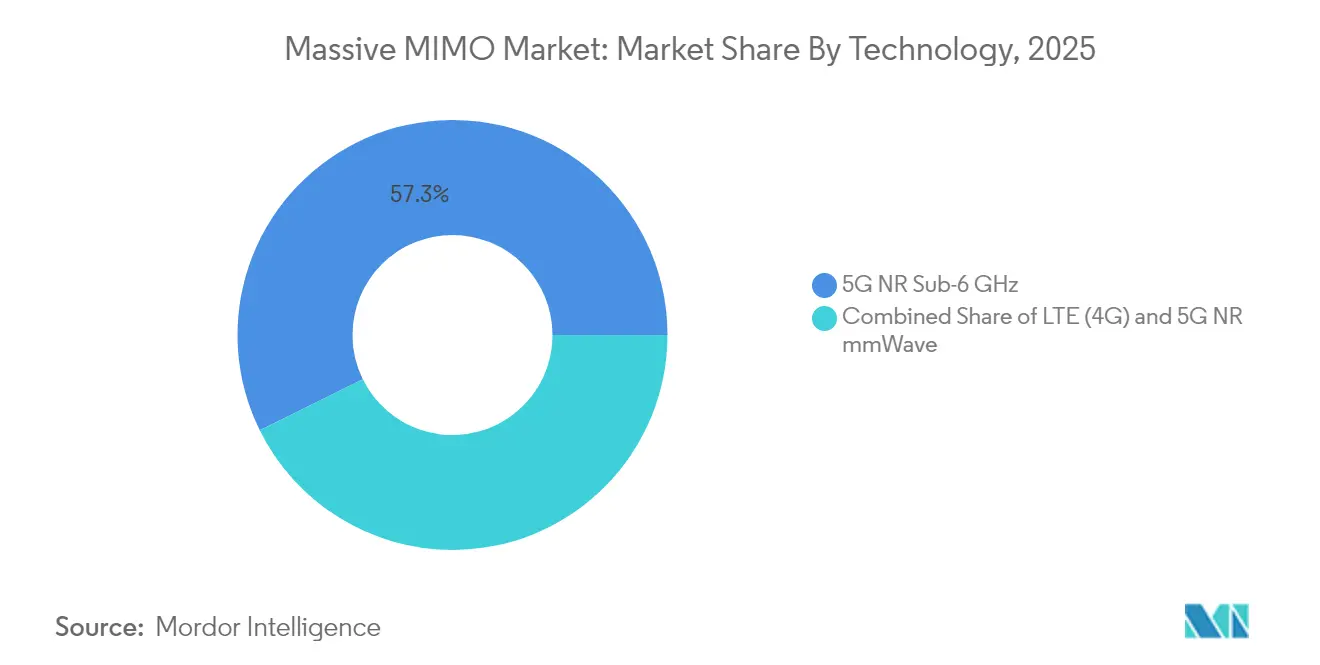

- Nach Technologie entfiel 2025 ein Umsatzanteil von 57,30 % auf 5G NR Sub-6 GHz, während das 5G NR mmWave-Segment bis 2031 voraussichtlich mit einer CAGR von 39,05 % wachsen wird.

- Nach Antennenkonfiguration hielten 64T64R-Systeme im Jahr 2025 einen Marktanteil von 38,25 % am Massive-MIMO-Markt, während Antennenfelder mit 128T128R und darüber hinaus bis 2031 mit einer CAGR von 40,15 % expandieren dürften.

- Nach Bereitstellungsmodell hielt zentralisiertes C-RAN im Jahr 2025 einen Umsatzanteil von 45,20 %, doch Open RAN soll zwischen 2026 und 2031 mit einer CAGR von 37,65 % wachsen.

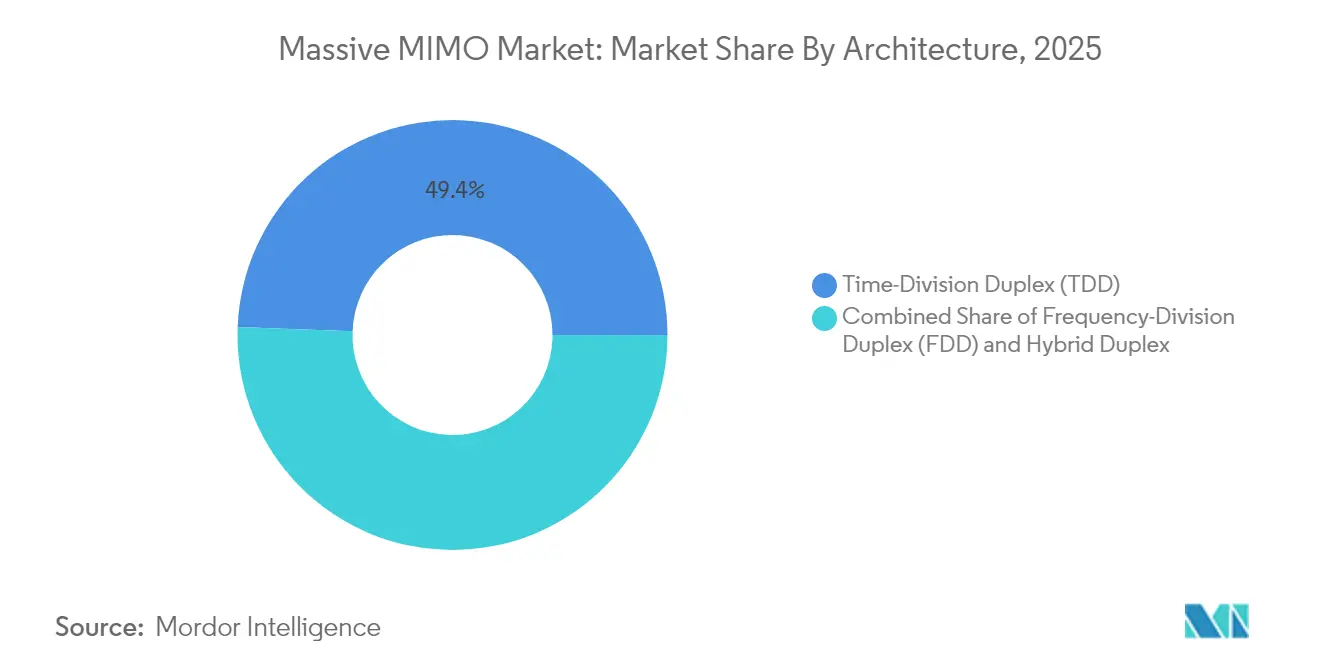

- Nach Architektur dominierten TDD-Lösungen im Jahr 2025 mit einem Umsatzanteil von 49,40 % und sollen bis 2031 eine CAGR von 37,60 % verzeichnen.

- Nach Endnutzer kontrollierten Mobilfunknetzbetreiber im Jahr 2025 73,10 % der Massive-MIMO-Marktgröße, während Unternehmens- und Privatnetzbereitstellungen mit einer CAGR von 37,20 % bis 2031 voranschreiten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,50 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 36,95 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Massive-MIMO-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose (~%) | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs und der Gerätedichte | +12.5% | Global mit Spitzenauswirkung in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Schneller globaler Rollout von 5G NR | +10.2% | Nordamerika und Europa führend, asiatisch-pazifischer Raum skalierend | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Einsparungen der Netzbetreiber durch Beamforming-Effizienz | +8.7% | Global, am stärksten in kostensensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Open-RAN-Katalysatoren ermöglichen Multi-Vendor-Massive-MIMO | +6.1% | Regulatorischer Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Strahloptimierung am Zellenrand | +4.3% | Fortgeschrittene Märkte mit KI-Infrastrukturbereitschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs und der Gerätedichte

China erwartet, dass der mobile Datenverkehr bis 2030 auf das Vierfache ansteigt, was Dichtewerte schafft, die herkömmliche Zellteilungsstrategien nicht kosteneffektiv bewältigen können. Festnetz-Wireless-Zugangsleitungen sollen von 160 Millionen im Jahr 2024 auf 350 Millionen bis 2030 ansteigen, wobei 80 % von 5G-Advanced-Netzwerken bedient werden, die auf Massive-MIMO-Funkantennenfeldern basieren, so ZTE. Industrielles IoT fügt weitere Last hinzu; China strebt bis 2027 10.000 drahtlos vernetzte Fabriken an, von denen jede strenge Leistungsanforderungen an die Netzkapazität stellt. Da die 5G-Durchdringung in führenden Märkten 75,9 % übersteigt, nimmt die Überlastung am Zellenrand zu, was Beamforming für die Aufrechterhaltung einer konsistenten Nutzererfahrung unverzichtbar macht. Der Massive-MIMO-Markt richtet sich daher direkt am Verkehrswachstum aus und positioniert Netzbetreiber, um Durchsatzanforderungen ohne proportionale Standorterweiterung zu erfüllen.

Schneller globaler Rollout von 5G NR (Sub-6 GHz und mmWave)

Eigenständige 5G-Abonnements erreichten bis Ende 2024 weltweit 1,2 Milliarden und sollen laut Ericsson bis 2030 auf 3,6 Milliarden ansteigen. China plant, bis 2025 4,5 Millionen neue 5G-Basisstationen hinzuzufügen, wobei Massive MIMO als Standard-Antennensystem für neue Standorte vorgeschrieben ist. Indien erreichte im Oktober 2024 eine landesweite 5G-Abdeckung, was die Nachfrage nach hochrangigen Antennenfeldern bei Backhaul-Upgrades beschleunigt. Die mmWave-Wirtschaftlichkeit verbesserte sich 2025, als Ericsson, NBN Co und Qualcomm 14-km-Gigabit-Verbindungen demonstrierten, die auf fortschrittlichem Beamforming basieren, so Ericsson. Private 5G-Netzwerke verzeichneten 2024 ein RAN-Umsatzwachstum von über 40 %, und interferenzgemanagte Funkgeräte sind für garantierte Servicegütevereinbarungen unverzichtbar.

CAPEX-Einsparungen der Netzbetreiber durch Beamforming-Effizienz

Massive MIMO ermöglicht es Netzbetreibern, mit 32T32R-Antennenfeldern im Vergleich zu herkömmlichen 8T8R-Panels eine um 60 % größere Abdeckung zu erzielen, was Standortmietgebühren und Tiefbauarbeiten in ländlichen und stadtnahen Gebieten reduziert. KI-gesteuerte Energiesparsoftware, die von Verizon erprobt wurde, zeigt Effizienzgewinne von bis zu 20 % und ermöglicht es Netzbetreibern, die Betriebskosten zu senken, ohne die Leistung zu beeinträchtigen. Qualcomms Giga-MIMO-Prototyp, der auf 4.096 Elemente skaliert, verspricht eine weitere Senkung der Kosten pro Bit, indem Glasfaser-Upgrades tiefer in den Planungszyklus verlagert werden. Unternehmensbeispiele untermauern den Fall: Die private 5G-Implementierung von CJ Logistics senkte die anfänglichen Kapitalausgaben um 15 % im Vergleich zu kabelgebundenen Optionen und steigerte gleichzeitig die Workflow-Produktivität um 20 %, so Ericsson. Solche Wirtschaftlichkeit überzeugt Finanzvorstände, Massive MIMO gegenüber der traditionellen Sektorteilung für die Mittelband-Erweiterung zu priorisieren.

Open-RAN-Katalysatoren ermöglichen Multi-Vendor-Massive-MIMO

Samsung und Vodafone schlossen 2025 den ersten Open-RAN-Datenanruf unter Verwendung von AMD-Prozessoren ab, was unterstreicht, wie disaggregierte Netzwerke spezialisierte Funkanbieter willkommen heißen.[2]Samsung Electronics, "64T64R Massive MIMO für Open RAN," samsung.com AT&T beabsichtigt, bis Ende 2026 70 % des 5G-Verkehrs über offene Hardware zu leiten, eine Politik, die den adressierbaren Massive-MIMO-Markt für unabhängige Anbieter erweitert. Das US-Verteidigungsministerium wird 800 Stützpunkte mit Open RAN nachrüsten und schafft damit eine Skalierungsmöglichkeit für interoperable 64T64R- und 128T128R-Funkgeräte.[3]Light Reading Staff, "Huawei 2024 Ergebnisse," lightreading.com Die Standardisierung über die O-RAN-Allianz senkt die Integrationskosten und ermutigt weitere Netzbetreiber, Hardware- und Softwareentscheidungen zu entkoppeln. Multi-Vendor-Ausschreibungen erodieren die Bindung an etablierte Anbieter, beschleunigen den Preiswettbewerb und die Innovationszyklen innerhalb des Massive-MIMO-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose (~%) | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten und hoher Stromverbrauch des HF-Frontends | -6.8% | Global, am akutesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Bereitstellung und Wartung auf Standortebene | -4.2% | Entwickelte Märkte mit Arbeitskräftemangel | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Galliumnitrid (GaN) in Halbleiterqualität | -3.5% | Global, insbesondere Nordamerika und Europa abhängig von chinesischer Versorgung | Langfristig (≥ 4 Jahre) |

| Opposition gegen EMF-Exposition und städtischen Flächenbedarf | -2.1% | Regulatorische Umgebungen in Europa und Nordamerika, ausgewählte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten und hoher Stromverbrauch des HF-Frontends

China kontrolliert 98 % der Galliumnitrid-Wafer-Produktion, was Versorgungssicherheits- und Preisbedenken für HF-Frontend-Module aufwirft, die für hochrangige Antennenfelder unerlässlich sind.[4]Zentrum für Strategische und Internationale Studien, "Sicherung der Galliumnitrid-Lieferkette," csis.org Der Komponentenhersteller Qorvo verzeichnete im dritten Quartal 2025 einen Umsatzrückgang von 12,4 %, da die Nachfrage nach Mobilgeräten nachließ, was darauf hindeutet, dass die Anbietermargen bereits unter dem Kostendruck leiden. KI-gestützte Energiesparsalgorithmen können den Energieverbrauch von Funkgeräten um bis zu 80 % senken, erfordern jedoch zusätzliche Siliziumkomponenten, was die Stückliste erhöht, bis das Volumen skaliert. Das US-Verteidigungsministerium hat inländische Galliumverarbeitungspiloten finanziert, doch kommerzielle Mengen werden erst nach 2027 verfügbar sein, was Netzbetreiber Währungsschwankungen und Exportkontrollen aussetzt. Diese Faktoren hemmen die kurzfristige Einführung in kostensensiblen Regionen und fördern aufgeschobene Upgrades.

Komplexe Bereitstellung und Wartung auf Standortebene

Die Installation von Massive MIMO erfordert fortgeschrittene HF-Kalibrierungs- und Phasenausrichtungsfähigkeiten, die in vielen Regionen noch knapp sind. Die Universität Wisconsin – Milwaukee benötigte umfangreiche anbieterbetreute Optimierung, um ihr privates 5G-Testbed zu aktivieren, was die Lernkurve für Unternehmen veranschaulicht. Over-the-Air-Validierungsgeräte, die für Beamforming-Antennenfelder obligatorisch sind, verursachen Kosten, die ältere Sektorantennen vermieden. Open-RAN-Umgebungen multiplizieren Integrationsszenarien; AutoRAN-Forschung zeigt, dass die automatisierte absichtsbasierte Bereitstellung noch unreif ist, was die Bereitstellungszyklen verlängert. Außendiensttechniker müssen auch höhere thermische Lasten bewältigen, und Samsungs 64T64R-Rollout mit O2 Telefónica zeigte, dass die Vorab-Bereitstellungsoptimierung die Projektzeitpläne im Vergleich zu herkömmlichen Panels verlängert. Eine solche betriebliche Komplexität begrenzt die Skalierungsgeschwindigkeit in Märkten mit begrenzten hochqualifizierten Arbeitskräften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: mmWave gewinnt trotz Sub-6-Dominanz an Dynamik

Die 5G NR Sub-6 GHz-Technologie dominierte 2025 mit einem Umsatzanteil von 57,30 %, da ihre Ausbreitungseigenschaften eine flächendeckende Abdeckung und Innenraumdurchdringung unterstützen, was sie zur Standardoption für frühe 5G-Einführungen macht. Das Segment profitierte von harmonisierten Mittelband-Zuteilungen in mehreren Regionen, die Geräte-Ökosysteme optimierten und Funkkosten senkten. Im Gegensatz dazu belegt 5G NR mmWave heute nur Premium-Anwendungsfälle, aber seine CAGR von 39,05 % deutet auf eine beschleunigte Einführung bei Festnetz-Wireless-Zugang und Stadion-Hotspots hin. Die Massive-MIMO-Marktgröße für mmWave soll sich erheblich ausweiten, da Netzbetreiber den Erfolg der 14-km-Ländlichen-Verbindung in Australien replizieren und die Hochfrequenzwirtschaftlichkeit für nicht-städtisches Breitband beweisen.

Die Sub-6-Schicht bleibt dennoch für die Steuerungsebenenverankerung unerlässlich und gibt Netzbetreibern eine ausgewogene Spektrumstrategie, die Abdeckung und Kapazität verbindet. Reliance Jios AirFiber-Tests zeigen, dass mmWave FWA die Rollout-Zeiten auf der letzten Meile im Vergleich zu Glasfaser verkürzt. Japans privates 5G-Lizenzierungsumfeld bevorzugt weiterhin Sub-6, aber frühe mmWave-Projekte in Lagerhäusern deuten auf eine bevorstehende Diversifizierung hin. Sobald die Gerätekosten sinken und Ausbreitungsverbesserungen unter 5G-Advanced reifen, sollte der mmWave-Anteil steigen und bis 2031 einen wachsenden Anteil am Massive-MIMO-Marktumsatz beitragen.

Nach Antennentyp: Fortgeschrittene Konfigurationen treiben Innovation voran

64T64R-Panels hielten 2025 einen Volumenanteil von 38,25 %, indem sie hohen Zellenrand-Durchsatz mit handhabbarem Gewicht und Stromverbrauch in Einklang brachten. Netzbetreiber bevorzugen dieses Format bei der Aufrüstung von Makrostandorten in dichten Ballungsräumen, da die Installation minimale strukturelle Verstärkung erfordert. Die Klasse 128T128R und größer wird eine CAGR von 40,15 % verzeichnen, da Anbieter die Kühlkörpereffizienz verbessern und KI-Tools den Strahlkalibrierungsaufwand mindern. Forschungen am Georgia Tech demonstrieren Empfängerarchitekturen, die erhebliche Elementanzahlen über 27–41-GHz-Bänder unterstützen, was die praktische Realisierbarkeit für extrem großskalige Antennenfelder signalisiert.

Da Anwendungen in Richtung XR und industrielle Robotik migrieren, steigt die Nachfrage nach konsistentem Multi-Gigabit-Durchsatz, was Netzbetreiber dazu veranlasst, 256-Element-Prototypen zu testen. Die Massive-MIMO-Marktgröße für 128T128R-Systeme soll bis 2031 USD 14,88 Milliarden erreichen, was 35,80 % des Gesamtumsatzes entspricht. Qualcomms 4.096-Element-Giga-MIMO-Konzept unterstreicht den Spielraum für stufenweise Kapazitätsgewinne, obwohl die kommerzielle Einführung wahrscheinlich nach 2028 erfolgen wird, wenn die Leistungsverstärkereffizienz verbessert wird. Kurzfristig bedienen 32T32R-Antennenfelder weiterhin ländliche und kostensensible Bereitstellungen, bei denen Turmlastbeschränkungen schwerere Panels ausschließen, was eine mehrstufige Marktstruktur erhält.

Nach Bereitstellungstyp: Open RAN stört traditionelle Modelle

Zentralisiertes C-RAN absorbierte 45,20 % der Bereitstellungen im Jahr 2025, da die Bündelung von Basisbandressourcen die Kapitalausgaben senkt und die Versionskontrolle über Cluster hinweg vereinfacht. Netzbetreiber mit dichtem Glasfaser-Backhaul finden virtualisierte zentralisierte Standorte einfach zu skalieren, insbesondere bei der Automatisierung des Slice-Managements. Dennoch wird das Open-RAN-Segment bis 2031 eine CAGR von 37,65 % verzeichnen, da politische Entscheidungsträger und Tier-1-Netzbetreiber die Widerstandsfähigkeit der Multi-Vendor-Lieferkette fördern. Das 800-Stützpunkte-Programm des US-Militärs allein schafft einen großen adressierbaren Massive-MIMO-Markt für nach O-RAN-Spezifikationen zertifizierte Funkgeräte.

Die Zusammenarbeit von Dell und Ericsson bei Cloud RAN veranschaulicht die Konvergenz: Etablierte Anbieter integrieren nun Disaggregation, während sie die Leistungsparität mit integrierten Alternativen beibehalten. Samsung erwartet bis 2025 53.000 kommerzielle vRAN-Standorte, was beweist, dass virtualisierte Funkgeräte Live-Traffic-Zuverlässigkeitsbenchmarks erfüllen können. Zentralisierte und verteilte Modelle koexistieren daher; latenzempfindliche Anwendungen wie Fernchirurgie können Edge-gehostete Verarbeitung bevorzugen, während kostenorientierte ländliche Bereitstellungen gebündelte Rechenleistung für Skaleneffekte nutzen. Der Massive-MIMO-Marktumsatz-Split wird sich daher bis 2031 auf einen Anteil von etwa einem Drittel für Open RAN entwickeln.

Nach Architektur: TDD-Dominanz spiegelt Spektrumrealitäten wider

TDD-Systeme repräsentierten 2025 49,40 % des Umsatzes und sollen eine CAGR von 37,60 % verzeichnen, eine Entwicklung, die durch globale Mittelband-Zuteilungen in den Bereichen 2,5 GHz, 3,5 GHz und 4,9 GHz angetrieben wird. Die Reziprozität zwischen Uplink und Downlink halbiert den Sondierungsaufwand und ermöglicht präzises Beamforming ohne dedizierte Feedback-Kanäle. FDD-Massive-MIMO behält dennoch eine Nische, wo Niedrigband-Abdeckung Innenlücken füllt oder wo Regulierungsbehörden kein gepaartes Spektrum neu gewidmet haben. Huaweis 32T32R-FDD-Portfolio zeigt anhaltende Anbieterinnovation für Netzbetreiber, die an Legacy-Zuteilungen gebunden sind.

Hybride Duplex-Optionen entstehen unter 5G-Advanced, das TDD-Mittelband mit FDD-Niedrigband aggregiert, um Zellenrand-Raten zu steigern. Eine solche Flexibilität hilft Netzbetreibern, die Spektrumnutzung über diverse Bestände hinweg zu maximieren und den adressierbaren Massive-MIMO-Marktanteil für Dual-Mode-Funkgeräte zu erweitern. Da Auktionen zusätzliche obere Mittelfrequenzen freigeben, wird der Kostenvorteil von TDD bestehen bleiben, doch die FDD-Einführung wird dort folgen, wo Abdeckungsverpflichtungen nationale Breitbandagenden dominieren.

Nach Endnutzeranwendung: Unternehmenseinführung beschleunigt sich

Mobilfunknetzbetreiber dominierten 2025 mit 73,10 % des Marktumsatzes; öffentliche Makronetzwerke bleiben der primäre Kanal für Massive-MIMO-Lieferungen. Die Nachfrage von Unternehmen und privaten Netzwerken steigt jedoch mit einer CAGR von 37,20 %, da Fabriken, Häfen und Logistikzentren deterministische drahtlose Konnektivität anstreben. Das US-Werk von Cummins wird nun von einem Verizon-Neutral-Host-Netzwerk abgedeckt, das 64T64R-Funkgeräte nutzt, um sowohl unternehmenseigenes LTE als auch private 5G-Slices zu unterstützen.

Chinas Ziel von 10.000 intelligenten Fabriken bis 2027 veranschaulicht das Skalierungspotenzial, während Europas energieintensive Prozessindustrien Beamforming für verbesserte Zuverlässigkeit in Hochfrequenz-EMI-Umgebungen schätzen. Behörden für öffentliche Sicherheit migrieren auch missionskritische Sprache auf Breitband, was mehrschichtige Massive-MIMO-Abdeckung erfordert. Die Massive-MIMO-Marktgröße für Unternehmensanwendungen soll bis 2031 USD 6,95 Milliarden übersteigen, unterstützt durch vereinfachte Geräte-als-Dienstleistung-Modelle, die die Einstiegskosten senken. Anbieter bündeln nun KI-Orchestrierungsplattformen zur Automatisierung der QoS-Durchsetzung, eine Voraussetzung für die Einführung von Industrie 4.0.

Geografische Analyse

Nordamerika generierte 2025 39,50 % des globalen Umsatzes auf der Grundlage aggressiver C-Band-Rollouts, der Einführung von Unternehmens-FWA und einer günstigen Politik gegenüber Open RAN. Verizon plant Kapitalausgaben von USD 17,5–18,5 Milliarden im Jahr 2025, wobei ein erheblicher Anteil für 64T64R-Sektor-Upgrades vorgesehen ist, die den Durchsatz pro Abonnent wettbewerbsfähig halten. Kanadas TELUS arbeitet mit Samsung zusammen, um das erste landesweite virtualisierte RAN einzusetzen, was den regionalen Appetit auf softwaredefinierte Funkgeräte unterstreicht. FCC-Reformen rund um 70/80/90-GHz-Backhaul und 37-GHz-Sharing erweitern die mmWave-Geschäftsfälle für ländliches Breitband weiter.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet, mit einer prognostizierten CAGR von 36,95 % bis 2031, da China bis März 2025 4,4 Millionen 5G-Standorte überschreitet und sich verpflichtet, innerhalb des Jahres 4,5 Millionen zusätzliche Basisstationen hinzuzufügen. Indien erreichte Ende 2024 eine landesweite 5G-Abdeckung, wobei Reliance Jio für 85 % der aktiven Zellen verantwortlich ist, was einen erheblichen Beschaffungskanal für 32T32R- und 64T64R-Funkgeräte schafft. Regierungsprogramme wie Bharat 6G betonen indigene Forschung und Entwicklung, was die regionalen Anbieteranteile potenziell neu gestalten könnte. China Unicoms 5G-Advanced-Abdeckung in 300 Städten bis Ende 2025 erhöht die Antennenbestellvolumina weiter und schafft Skaleneffekte, die weltweit Preisdruck nach unten ausüben.

Europa zeigt ein gemäßigtes Wachstum, da Netzbetreiber Kapitaleffizienz und regulatorische Kontrolle über die Anbieterdiversifizierung abwägen. Samsung und O2 Telefónica aktivierten 2024 Deutschlands ersten kommerziellen vRAN-Standort mit 64T64R-Funkgeräten, was die Marktbereitschaft signalisiert, disaggregierte Stacks zu testen. Ericsson und MasOrange demonstrierten ein offenes programmierbares Netzwerk in Spanien, das sich auf Automatisierung und Energieoptimierung statt auf reine Kapazität konzentriert. Spektrumauktionen in Frankreich und Italien bevorzugten zusammenhängende 3,4–3,8-GHz-Blöcke, was die TDD-Dominanz verstärkt. Der europäische Massive-MIMO-Markt betont daher Leistung pro Watt und Lieferkettenresilienz, was ein schrittweises, aber solides Wachstum unterstützt.

Wettbewerbslandschaft

Etablierte Infrastrukturanbieter sehen sich zunehmendem Wettbewerb ausgesetzt, da der Massive-MIMO-Markt offene Schnittstellen, KI-native Optimierung und spezialisierte Unternehmensanwendungsfälle annimmt. Samsung wurde 2024 zum globalen Marktführer bei virtualisierten RAN-Lieferungen, mit dem Ziel von 53.000 Live-Standorten bis Ende 2025, und integriert cloud-native Beamforming-Algorithmen, die den Energieverbrauch im Durchschnitt um 16 % senken. Ericsson verzeichnete einen jährlichen Umsatzrückgang von 5 %, behielt jedoch einen robusten Software-Umsatzstrom aus seinen Intelligent-RAN-Diensten bei, der wiederkehrende Margen unterstützt. Huawei verzeichnete 2024 ein Umsatzwachstum von 22 % auf CNY 860 Milliarden, gestützt durch Verbrauchergeräte, aber mit anhaltenden Investitionen in ultragroßskalige Antennenfelder.

Patentanmeldungen veranschaulichen Wettbewerbsprioritäten. Qualcomms jüngste Offenbarungen zur XR-Latenzminderung und Verbindungszuverlässigkeit unterstreichen das Streben nach anwendungsspezifischer Differenzierung. ZTE meldete 2024 einen Umsatz von CNY 121,30 Milliarden und hob die KI-Integration in seinem 5G-Advanced-Portfolio hervor, mit dem Ziel einer autonomen Zellenrand-Optimierung. Kleinere Spezialisten zielen auf Nischenmärkte ab; Mavenir bündelt containerisierte Funkgeräte mit privaten Netzwerkkern-Lösungen, während Airspan CBRS-Band-Antennenfelder für US-Unternehmen anbietet.

Open-RAN-Ausschreibungsgewinne verlagern den Einfluss auf Integratoren, die in der mehrstufigen Zertifizierung versiert sind. AT&Ts Multi-Vendor-Fahrplan, T-Mobiles KI-RAN-Innovationszentrum mit NVIDIA und Vodafones disaggregierte Piloten in Europa erhöhen den Druck auf Einzelstack-Anbieter. Das Versorgungskettenrisiko rund um Galliumnitrid-Verstärker könnte Anbieterallianzen neu ordnen; westliche Netzbetreiber könnten sich zu japanischen oder US-amerikanischen Chipherstellern diversifizieren, um geopolitische Risiken abzusichern. Insgesamt dreht sich der Wettbewerb um Software-Intelligenz, Energieeffizienz und Ökosystem-Offenheit statt um den Hardwarepreis allein.

Marktführer im Bereich Massives MIMO

Samsung Electronics Co. Ltd

Huawei Technologies Co. Ltd

Nokia Corporation

ZTE Corporation

Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Inseego stellte die erste 5G-Advanced-FWA-Plattform für T-Mobile Business vor, mit Unterstützung für Netzwerk-Slicing, die auf kleine und mittlere Unternehmen ohne dediziertes IT-Personal abzielt.

- Mai 2025: CommScope meldete für das erste Quartal 2025 einen Nettoumsatz von USD 1,11 Milliarden, ein Anstieg von 23,5 % im Jahresvergleich, angetrieben durch Rechenzentrumswachstum und Ruckus-Kleinzellen-Lieferungen.

- März 2025: Ericsson, NBN Co und Qualcomm erweiterten die 5G-mmWave-Reichweite auf 14 km mit Multi-Gigabit-Durchsatz für ländlichen FWA in Australien.

- März 2025: Qualcomm enthüllte das X85 5G Modem-RF mit integrierter KI, das Spitzenraten von 12,5 Gbps unterstützt, und Viettel aktivierte einen Live-O-RAN-Massive-MIMO-Standort unter Verwendung des Chipsatzes.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für massives Multiple-Input Multiple-Output (Massive MIMO) als globale Einnahmen aus neu hergestellten Basisstations-Funkeinheiten mit mehr als sechzehn aktiven Transceiver-Pfaden, die speziell für LTE-Advanced-, 5G NR Sub-6-GHz- oder 5G NR mmWave-Makro-Deployments entwickelt wurden, zusammen mit der eingebetteten Steuerungssoftware und den wesentlichen Montagezubehörteilen. Laut Mordor Intelligence wird dieser Markt im Jahr 2025 auf USD 6,53 Milliarden bewertet.

Ausschlüsse aus dem Geltungsbereich: Wir schließen kleinere 8T8R-Radios, Indoor-WLAN-Zugangspunkte, passive Antennen-Nachrüstsätze sowie wiederkehrende Managed Services im Zusammenhang mit Massive-MIMO-Rollouts aus.

Segmentierungsübersicht

- Nach Technologie

- LTE (4G)

- 5G NR Sub-6 GHz

- 5G NR mmWave

- Nach Antennentyp

- 16T16R

- 32T32R

- 64T64R

- 128T128R und darüber

- Nach Bereitstellungstyp

- Zentralisiert (C-RAN)

- Verteiltes RAN

- Open RAN

- Nach Architektur

- Zeitduplex (TDD)

- Frequenzduplex (FDD)

- Hybrid-Duplex

- Nach Endnutzeranwendung

- Mobilfunknetzbetreiber

- Unternehmen und private Netzwerke

- Öffentliche Sicherheit und Verteidigung

- Festnetz-Wireless-Zugang (FWA)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerkplaner bei Betreibern in der Region Asien-Pazifik, Nordamerika und Europa sowie Antennendesign-Berater und Beschaffungsberater, um Liefermengen-Laufzahlen, Rabattstrukturen und das Tempo zu validieren, mit dem 64T64R-Arrays 32T-Systeme verdrängen. Diese Gespräche schlossen Informationslücken und verfeinerten Annahmen zu regionsspezifischen Capex-Zyklen.

Desk Research

Wir beginnen mit Standortzählungen, Spektrumzuweisungen und Verkehrsprognosen, die von der GSMA, der ITU und nationalen Regulierungsbehörden herausgegeben werden und aufzeigen, wo Massive MIMO installiert werden kann. Handelsstatistiken, 10-K-Berichte von Betreibern und Investorenpräsentationen grenzen die Preiskorridore ein, während Nachrichtenfeeds von Dow Jones Factiva und Patentspuren in Questel unserem Team ermöglichen, Kapazitätsankündigungen von Anbietern zu kartieren. Verbands-Whitepapers, wissenschaftliche Fachzeitschriften und Zolldaten liefern dann Realitätschecks zu Lieferströmen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen unterstützen die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Ein Top-down-Modell übersetzt aktive und geplante 5G-Makrostandorte in einen adressierbaren Nachfragepool, der mit stichprobenartigen Durchschnittsverkaufspreis-mal-Volumen-Prüfungen aus Lieferantengesprächen abgeglichen wird und eine einheitliche Sichtweise erzeugt, die Top-down- und Bottom-up-Validierung verbindet. Zu den wichtigsten Variablen gehören jährliche Basisstationsbauten, Antennenport-Wachstum pro Sektor, technologischer Mix-Shift in Richtung 128T128R, Meilensteine beim Spektrum-Refarming und regionale Kapitalbudgets. Multivariate Regression, unterstützt durch Szenarioanalysen bei drohenden politischen oder angebotsseitigen Schocks, projiziert die Zahlen bis 2030. Regionale Lücken werden durch Penetrationsquoten überbrückt, die vergleichbare Netzwerkdichten als Benchmark heranziehen.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse Anomalie-Scans, der Überprüfung durch leitende Analysten und der Varianzabstimmung mit Importdaten und ausgewiesenen Anbieter-Umsatzaufteilungen unterzogen. Modelle werden jährlich aktualisiert, wobei schnelle Revisionen durch Spektrumauktionen oder wesentliche Verschiebungen in der Anbieterprognose ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum unsere Massive-MIMO-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Preisanker und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Indoor-Small-Cell-Radios einbezogen werden, ob aufgearbeitete Hardware berücksichtigt wird, wie Währungsumrechnungen gehandhabt werden und ob Prognosen über das zugesagte Betreiber-Capex hinausgehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,53 Mrd. (2025) | Mordor Intelligence | |

| USD 11,24 Mrd. (2025) | Global Consultancy A | Berücksichtigt Serviceerlöse und Pre-5G-MIMO, begrenzte Primärvalidierung |

| USD 12,07 Mrd. (2024) | Industry Journal B | Verwendet Anbieter-Umsatzzuordnung und schließt Indoor-WLAN ein |

| USD 4,80 Mrd. (2024) | Regional Consultancy C | Enger geografischer Geltungsbereich und konservative ASP-Annahmen |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und direkte Expertenvalidierung eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die schnelle Expansion des Massive-MIMO-Marktes an?

Der steigende mobile Datenverkehr, das Streben der Netzbetreiber nach Spektrumeffizienz und der globale Übergang zu eigenständigen 5G-Netzwerken sind die wichtigsten Katalysatoren, die den Markt bis 2031 auf eine CAGR von 36,12 % zusteuern lassen.

Wie groß wird die Massive-MIMO-Marktgröße bis 2031 sein?

Die Massive-MIMO-Marktgröße soll bis 2031 USD 41,55 Milliarden erreichen, gegenüber USD 8,89 Milliarden im Jahr 2026.

Welches Technologiesegment wächst innerhalb des Massive-MIMO-Marktes am schnellsten?

5G NR mmWave-Funkgeräte sind die am schnellsten wachsenden, mit einer prognostizierten CAGR von 39,05 %, da Netzbetreiber sie für Festnetz-Wireless-Zugang und hochkapazitive Hotspots einsetzen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Massives MIMO?

Massive landesweite 5G-Ausbauten in China und Indien, staatliche Finanzierung und frühe Schritte in Richtung 5G-Advanced geben dem asiatisch-pazifischen Raum eine CAGR-Prognose von 36,95 %.

Wie beeinflusst Open RAN den Anbieterwettbewerb im Massive-MIMO-Markt?

Die Open-RAN-Disaggregation senkt die Eintrittsbarrieren, ermöglicht es spezialisierten Funkanbietern, mit etablierten Anbietern zu konkurrieren, und fördert Multi-Vendor-Beschaffung, was Innovation und Preiswettbewerb beschleunigt.

Was sind die wichtigsten Herausforderungen, die die Einführung von Massivem MIMO hemmen?

Hohe HF-Frontend-Kosten, die mit der Galliumnitrid-Abhängigkeit verbunden sind, und die Komplexität der Bereitstellung auf Standortebene, einschließlich Kalibrierung und Wartung, dämpfen derzeit die Einführung in kostensensiblen Regionen.

Seite zuletzt aktualisiert am: