Marktgröße und Marktanteil der Millimeterwellentechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Marktgröße (2026) | 5.61 Milliarden US-Dollar |

| Marktgröße (2032) | 20.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 24.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

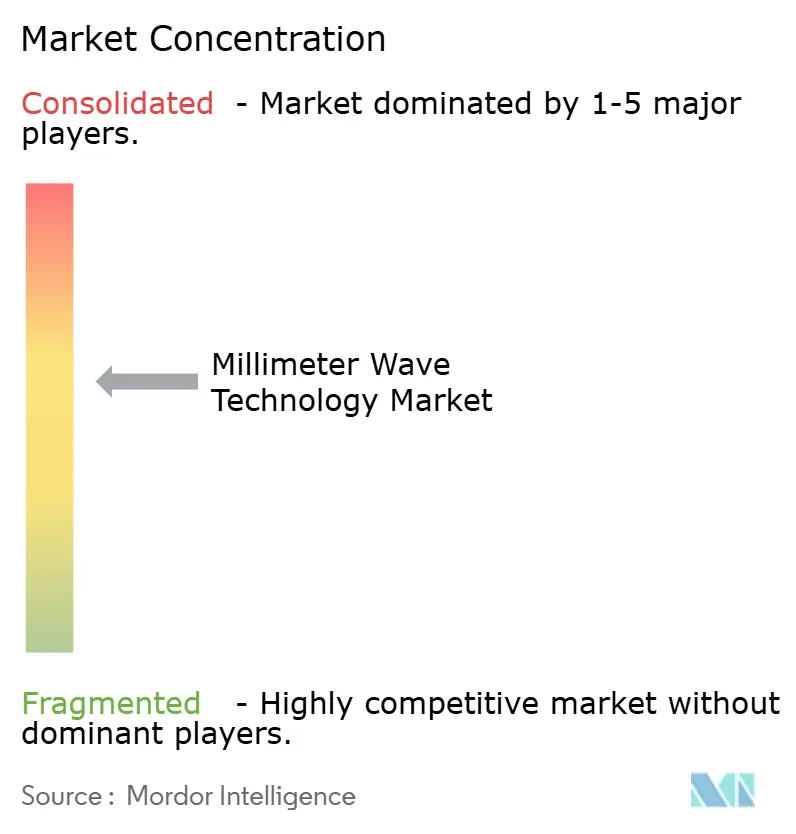

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Millimeterwellentechnologie von Mordor Intelligence

Die Marktgröße für Millimeterwellentechnologie soll von 4,52 Milliarden USD im Jahr 2025 auf 5,61 Milliarden USD im Jahr 2026 wachsen und bis 2032 bei einer CAGR von 24,11 % über den Zeitraum 2026–2032 einen Wert von 20,5 Milliarden USD erreichen.

Netzbetreiber wenden sich Frequenzen oberhalb von 24 GHz zu, um Kapazitätsengpässe zu beheben, und Verteidigungsbehörden rüsten Radarsysteme auf 94 GHz für eine höher auflösende Zielerfassung auf. Die doppelte Nachfrage aus dichten 5G-Rollouts und frühen 6G-Versuchen hält die Kapitalausgaben aufrecht, während sinkende Gerätekosten die Einführung in der medizinischen Bildgebung, der industriellen Automatisierung und im Automotive-ADAS fördern. Der asiatisch-pazifische Raum nimmt die größte regionale Position ein, begünstigt durch 5G-Ausbauten mit mehreren Millionen Standorten, während Nordamerika die Innovation durch Spektrumliberalisierung und durch den CHIPS Act geförderte Halbleiterfinanzierung vorantreibt. Komponentenlieferanten profitieren von patentgeschützten HF-Frontends, doch die Abhängigkeit der Lieferkette von Galliumnitrid-Wafern birgt strategische Risiken.

Wichtigste Erkenntnisse des Berichts

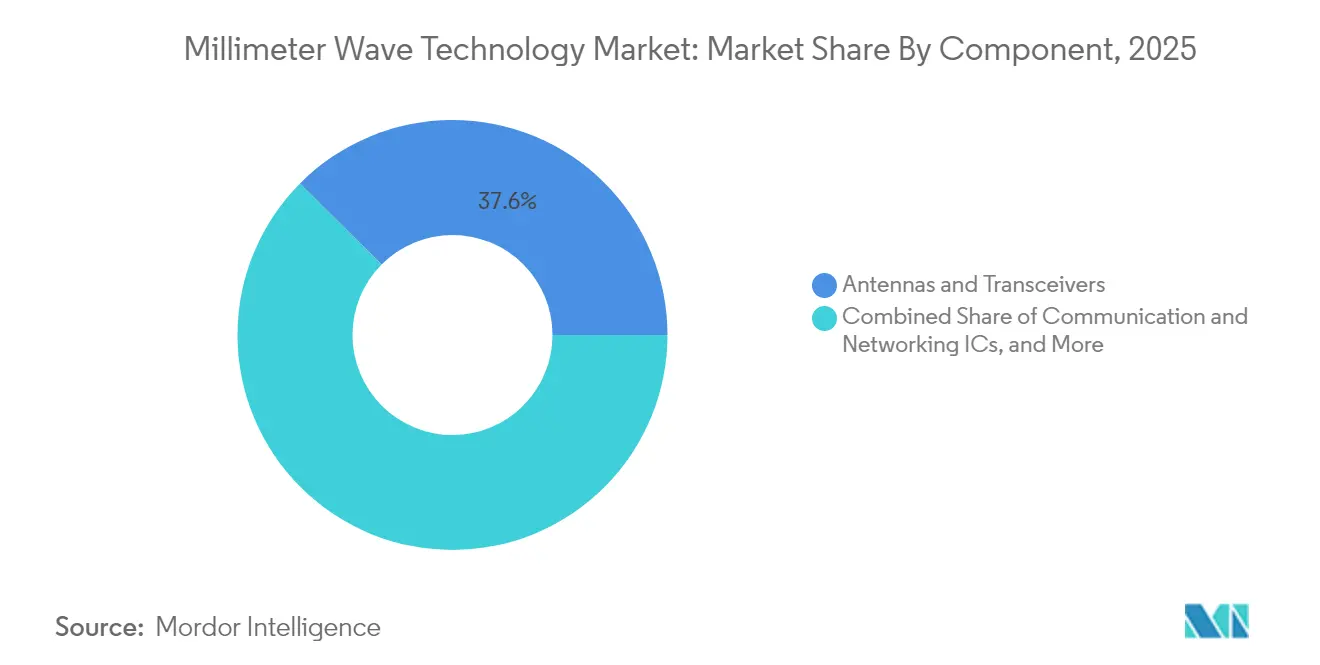

- Nach Komponente führten Antennen und Transceiver im Jahr 2025 mit einem Umsatzanteil von 37,55 %; Bildsensoren werden bis 2031 voraussichtlich mit einer CAGR von 24,86 % wachsen.

- Nach Lizenzmodell hielt das vollständig/teilweise lizenzierte Segment im Jahr 2025 einen Marktanteil von 77,20 % am Markt für Millimeterwellentechnologie, während unlizenzierte Bänder mit einer prognostizierten CAGR von 25,60 % bis 2031 das höchste Wachstum verzeichneten.

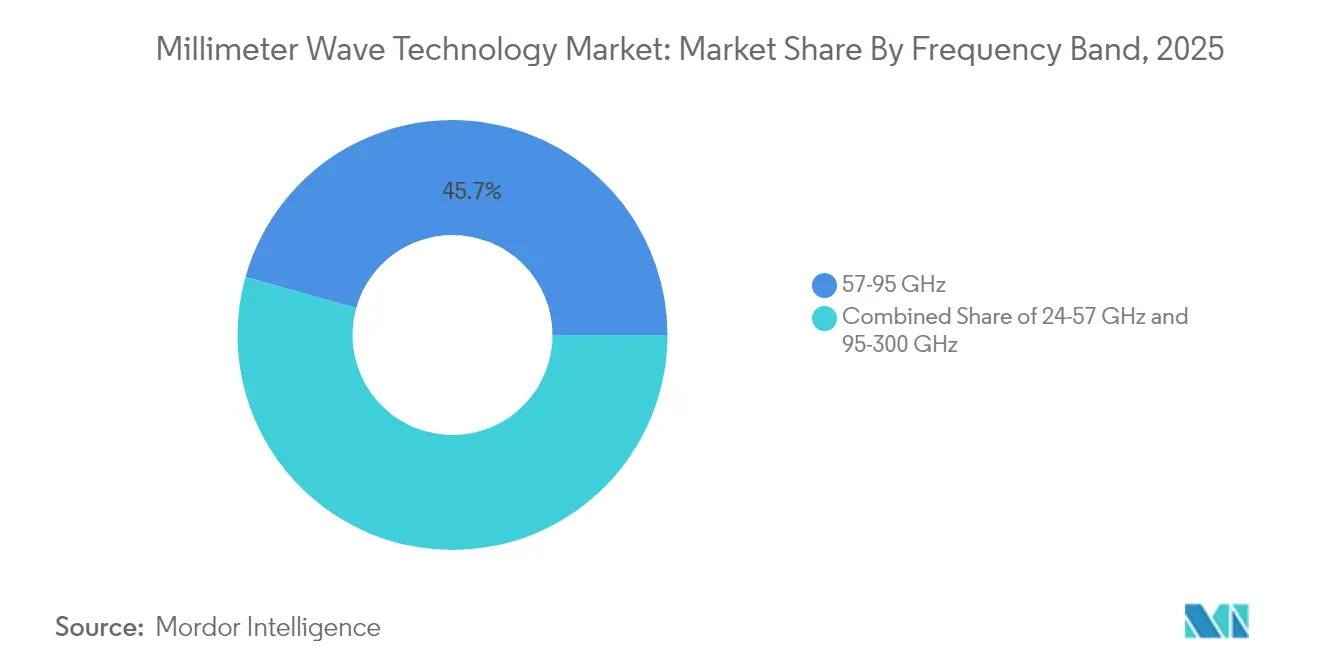

- Nach Frequenzband entfiel der 57–95-GHz-Bereich im Jahr 2025 auf 45,65 % der Marktgröße für Millimeterwellentechnologie, und das 95–300-GHz-Band entwickelt sich bis 2031 mit einer CAGR von 25,90 %.

- Nach Anwendung entfiel auf die Telekommunikationsinfrastruktur im Jahr 2025 ein Anteil von 53,20 % an der Marktgröße für Millimeterwellentechnologie; Automotive-ADAS und V2X wachsen mit der höchsten CAGR von 26,20 % bis 2031.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 41,60 % am Markt für Millimeterwellentechnologie, der bis 2031 mit einer CAGR von 27,20 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Millimeterwellentechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verdichtung von 5G-Netzen und Nachfrage nach Small-Cell-Backhaul | +6.20% | Global mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender mobiler und drahtloser Festzugangs-Datenverkehr in 24–100-GHz-Bändern | +5.80% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Spektrumliberalisierung und neue Auktionen oberhalb von 40 GHz | +4.10% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufrüstung von Verteidigungsradarsystemen auf 94 GHz für Zielerfassung mit geringer Latenz | +3.70% | Nordamerika und Europa, selektiv im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdichtung von 5G-Netzen und Nachfrage nach Small-Cell-Backhaul

Betreiber stellen schnell fest, dass Glasfaser unwirtschaftlich wird, wenn die Small-Cell-Dichte die städtischen Bebauungsgrenzen überschreitet, sodass 60-GHz- und E-Band-Funkverbindungen eingesetzt werden, um Standorte innerhalb von Wochen statt Monaten anzubinden. Feldversuche in China, den Vereinigten Staaten und Indien liefern Multi-Gigabit-Durchsatz und bestätigen, dass Millimeterwellen-Backhaul kostspielige Tiefbauarbeiten ersetzen kann. Gerätehersteller integrieren nun softwaregesteuertes Beam-Steering, um die Ausrichtungszeit zu verkürzen, während städtische Behörden Genehmigungsverfahren für Dachstandorte vereinfachen, um die Standortaktivierung zu beschleunigen. Kapitaleffizienz und Vorteile bei der Markteinführungszeit machen drahtloses Backhaul zu einem Eckpfeiler des Marktes für Millimeterwellentechnologie.

Wachsender mobiler und drahtloser Festzugangs-Datenverkehr in 24–100-GHz-Bändern

Kunden mit drahtlosem Festzugang verbrauchen bis zu fünfmal mehr Daten als Mobilfunkteilnehmer, was Betreiber dazu zwingt, zusammenhängende 28-GHz-Blöcke für Heim-Gateways bereitzustellen. Regulierungsbehörden reagieren mit der Harmonisierung der 70/80/90-GHz-Regeln zur Ermöglichung breiterer Kanäle, und Chipsatz-Hersteller haben Plattformen der zweiten Generation für Kundenseitige Geräte mit integrierter KI zur Verbindungsoptimierung angekündigt. Diese Fortschritte unterstützen Programme zur Breitbandversorgung im ländlichen Raum und stimulieren die Nachfrage im gesamten Markt für Millimeterwellentechnologie.

Spektrumliberalisierung und neue Auktionen oberhalb von 40 GHz

Die FCC schließt die Ausarbeitung von Sharing-Rahmenwerken für das 37-GHz-Band ab, und Europa evaluiert ungepaartes 42-GHz-Spektrum für 5G-Advanced-Anwendungsfälle. Lizenzinhaber betrachten zusammenhängende Blöcke oberhalb von 95 GHz als künftige Vermögenswerte für Terabit-pro-Sekunde-Verbindungen. Frühe Kapitalzusagen von Satelliten-zu-Mobilfunk- und Industriesensor-Anbietern intensivieren das Bietinteresse und stützen das langfristige Wachstum des Marktes für Millimeterwellentechnologie.

Aufrüstung von Verteidigungsradarsystemen auf 94 GHz

Beschaffungsbudgets sehen 647 Millionen USD für SPY-6-Radarlieferungen und 213 Millionen USD für aufgerüstete Sentinel-Systeme vor, die 94 GHz für die Erkennung mit geringer Latenz nutzen[2]Theresa Hitchens, "Navy Adds USD 647 Million to Raytheon SPY-6 Contract," govconwire.com. Gemeinsame Forschung und Entwicklung zwischen Verteidigungsunternehmen und kommerziellen Halbleiterfabriken verkürzt Designzyklen und ermöglicht Dual-Use-Chips, die sowohl für militärische als auch für zivile Millimeterwellen-Anwendungen geeignet sind. Die Konvergenz senkt die Stückkosten und stützt das Mengenwachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische Managementgrenzen von HF-Frontends oberhalb von 100 GHz | -3.40% | Global, ausgeprägt in Hochtemperaturumgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Phasenarray-Kalibrierung in der Serienproduktion | -2.80% | Global, stärkere Auswirkung in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische Managementgrenzen von HF-Frontends oberhalb von 100 GHz

Die Wärmekonzentration steigt überproportional mit zunehmender Frequenz und treibt Galliumnitrid-Bauelemente in Richtung von Sperrschichttemperaturen, die die Zuverlässigkeit beeinträchtigen. Fortschrittliche Gehäuselösungen mit Diamantsubstraten und mikrofluidischer Kühlung werden evaluiert, doch diese Ansätze erhöhen die Materialkosten und verlängern die Qualifizierungszyklen. Bis skalierbare thermische Lösungen verfügbar sind, werden kurzfristige Einsätze unterhalb von 100 GHz konzentriert bleiben, was das Wachstum im oberen Frequenzbereich des Marktes für Millimeterwellentechnologie dämpft.

Hohe Kosten der Phasenarray-Kalibrierung in der Serienproduktion

Aktuelle automatisierte Testgeräte können nicht effizient Tausende von Antennenelementen pro Modul charakterisieren, was die End-of-Line-Kosten bei Verbrauchergeräten verdoppelt. Start-ups entwickeln selbstkalibrierbare Beamformer und Over-the-Air-Testtechniken, doch die kommerzielle Markteinführung ist noch zwei Jahre entfernt[4]Sivers Semiconductors, "FR3 Beamformer Wins CHIPS Grant," sivers-semiconductors.com. Diese Kostenhürde begrenzt die tiefe Durchdringung von Millimeterwellen-Hardware in mittelpreisige Mobiltelefone und IoT-Sensoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Bildsensoren erschließen neue klinische Anwendungsfelder

Bildsensoren erzielen mit 24,86 % die höchste CAGR bis 2031, da Terahertz-Bildgebung eine markierungsfreie Gewebediagnose in der Onkologie und Verbrennungsbeurteilung ermöglicht. Im Gegensatz dazu behalten Antennen und Transceiver mit 37,55 % den größten Anteil im Jahr 2025, indem sie HF-Frontends für mobile Basisstationen liefern. Die Marktgröße für Millimeterwellentechnologie im Bereich Bildsensoren soll bis 2031 3,25 Milliarden USD überschreiten, da Krankenhäuser nicht-ionisierende Diagnosewerkzeuge einsetzen. Komplementäres Wachstum bei Kommunikations- und Netzwerk-ICs ergibt sich aus verdichteten Makrozellen-Einsätzen, während Schnittstellen- und Steuerungs-ICs vom Trend zur Radar-on-Chip-Integration profitieren.

Forschungs- und Entwicklungsdurchbrüche wie NTTs 280-Gbps-Signalerzeugung bei 300 GHz verbessern die Verbindungsbudgets und stimulieren die Nachfrage nach frequenzagilen Synthesizern. Unterdessen gewinnen sonstige Komponenten, vor allem fortschrittliche Substrate und thermische Schnittstellenmaterialien, an Bedeutung, da Integratoren eine höhere Leistungsdichte anstreben. Das Ergebnis ist ein sich verbreiternder Komponentenstapel, der den Markt für Millimeterwellentechnologie verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lizenzmodell: Unlizenzierte Bänder senken Markteintrittsbarrieren

Vollständig oder teilweise lizenziertes Spektrum erzielte 77,20 % des Umsatzes im Jahr 2025, was die Prämie für störungsfreien Betrieb in Telekommunikations-Makrozellen und Verteidigungsnetzen widerspiegelt. Unlizenzierte Zuteilungen oberhalb von 95 GHz entwickeln sich jedoch mit einer CAGR von 25,60 %, da Regulierungsbehörden industrielle Präsenzerkennungsregeln schaffen, die minimalen Verwaltungsaufwand erfordern. Kleine und mittlere Unternehmen nutzen das vereinfachte Regime, um Fabrikboden-Radar für Robotik und Qualitätsprüfung einzusetzen, und erschließen damit neue Umsatzquellen im Markt für Millimeterwellentechnologie.

Anbieter führen nun Dual-Mode-Chipsätze ein, die regulatorische Umgebungen automatisch erkennen und EIRP-Einstellungen in Echtzeit anpassen, wodurch eine wesentliche Adoptionsbarriere beseitigt wird. Lizenziertes Spektrum bleibt für unternehmenskritische Verbindungen unverzichtbar, doch der Aufschwung unlizenzierter Bänder verbreitert die gesamte adressierbare Basis.

Nach Frequenzband: Sub-Terahertz-Dynamik nimmt zu

Das 57–95-GHz-Band hielt im Jahr 2025 45,65 % der Marktgröße für Millimeterwellentechnologie, gestützt durch 60-GHz-Indoor-WiGig und 77-GHz-Automotive-Radar. Die Aufmerksamkeit verlagert sich auf den 95–300-GHz-Bereich, der bis 2031 voraussichtlich mit einer CAGR von 25,90 % wächst, da 6G-Versuche und Bildgebungsradar immer breitere Bandbreiten erfordern. Demonstrationen bei 300 GHz erreichen 280 Gbps über Labordistanzen und validieren die physikalischen Grundlagen für künftige Terabit-Verbindungen.

Komponentenhersteller konzentrieren sich auf wellenleiterfreie Gehäuselösungen, um Einfügedämpfung zu reduzieren und die Montage zu erleichtern, während Testgerätehersteller in Sub-THz-Vektornetzwerkanalysatoren investieren. Diese Innovationen stärken das Fundament des Marktes für Millimeterwellentechnologie und beschleunigen die Ökosystem-Bereitschaft für kommerzielle Sub-Terahertz-Rollouts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automotive-ADAS entwickelt sich in Richtung Bildgebungsradar

Die Telekommunikationsinfrastruktur hielt im Jahr 2025 einen Anteil von 53,20 %, da Netzbetreiber die 5G-Kapazitätsziele zu erfüllen suchten, doch Automotive-ADAS entwickelt sich mit einer CAGR von 26,20 % auf der Grundlage von 4D-Bildgebungsradar, das herkömmliche 24-GHz-Sensoren in Auflösung und Reichweite übertrifft. Fahrzeugplattformen spezifizieren nun 76–81-GHz-Eckradare für die Toter-Winkel-Erkennung und 90-GHz-Vorwärtsblick-Einheiten für die adaptive Geschwindigkeitsregelung.

Der drahtlose Festzugang gewinnt in Vorortgebieten an Bedeutung, wo Glasfaser nach wie vor kostenunwirtschaftlich ist, und die Fabrikautomatisierung schafft Nachfrage nach präziser Präsenzerkennung bei 122 GHz. Medizinische und biowissenschaftliche Bildgebung profitiert von markierungsfreier Diagnostik, während Luft- und Raumfahrt sowie Verteidigungskommunikation stabile Investitionszyklen aufrechterhalten. Insgesamt stärken diese diversifizierten Anwendungsfälle die langfristige Wachstumsgeschichte des Marktes für Millimeterwellentechnologie.

Geografische Analyse

Der asiatisch-pazifische Raum entfällt auf 41,60 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 27,20 % wachsen, angetrieben durch Chinas 4,4 Millionen 5G-Basisstationen und Indiens rasche Durchdringung mit drahtlosem Festzugang. Regionale Regierungen stellen öffentliche Mittel für die 5G-Advanced-Forschung bereit, und Auftragshersteller investieren in Galliumnitrid-Wafer-Linien zur Lokalisierung der Versorgung. Japans privates 5G-Modell zeigt eine langsamere Millimeterwellen-Akzeptanz aufgrund der Komplexität der Standortakquisition, doch Unternehmensgelände erproben 60-GHz-Indoor-Netzwerke für AR-Schulungen.

Nordamerika stimmt die Spektrumpolitik auf industrielle Innovation ab, gibt 37-GHz- und 70/80/90-GHz-Bänder frei und lenkt CHIPS-Act-Anreize auf inländische Halbleiterfabriken. Aufrüstungen von Verteidigungsradarsystemen und Einsätze von drahtlosem Festzugang stützen eine belastbare Kundenbasis, und Partnerschaften wie Nokia-T-Mobile sichern mehrjährige Gerätepipelines. Kanada setzt Millimeterwellen für Breitband-Pilotprojekte im ländlichen Raum ein und erweitert damit den Markt für Millimeterwellentechnologie weiter.

Europa positioniert sich als Technologielabor. Deutschland fördert 6G-Testbeds und Mikroelektronik-Cluster, und Regulierungsbehörden erarbeiten 42-GHz-Auktionsbedingungen, die Fertigungsinnovationen priorisieren. Die Nachfrage nach Automotive-Radar von deutschen OEMs treibt die Zusammenarbeit mit spezialisierten Chipherstellern voran, während das Vereinigte Königreich 60-GHz-Verbindungen für Verkehrsinfrastruktur erprobt. Der Nahe Osten investiert in Smart-City-Machbarkeitsnachweise, Südafrika erprobt 28-GHz-Festzugang, und Brasilien führt gezielte Steuervergünstigungen für die Montage von Millimeterwellen-Kundenseitengeräten ein. Obwohl die Umsatzbeiträge dieser aufstrebenden Märkte im einstelligen Bereich verbleiben, übertreffen die Wachstumsraten die reifer Regionen und verleihen dem Markt für Millimeterwellentechnologie Dynamik.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da kein einzelnes Unternehmen mehr als ein Drittel der globalen Lieferungen auf sich vereint. Horizontale Plattformanbieter wie Qualcomm, Nokia und Ericsson nutzen breite Patentportfolios, um Chipsätze und RAN-Software über mehrere Branchen hinweg zu liefern. Vertikale Spezialisten wie Arbe Robotics und Aeva differenzieren sich durch anwendungsspezifische Algorithmen, die in Radar-SoCs eingebettet sind, und sichern sich Design-Wins in chinesischen und europäischen Automobilprogrammen.

Die Akquisitionstätigkeit nimmt zu: Qorvo erwarb Anokiwave für 31 Millionen USD, um Beamforming-IP zu sichern, während Keysight 1,46 Milliarden USD für Spirent aufwendete, um die Testautomatisierung im Sub-THz-Bereich zu stärken. Halbleiterfabriken erweitern die Galliumnitrid-Kapazität nach Polymatechs 130-Millionen-USD-Investition in Indien, doch die Wafer-Verfügbarkeit bleibt ein Engpass. Softwaredefinierte Radios und KI-basierte Kanalschätzung sind aufkommende Wettbewerbsfelder, auf denen Hardware-Platzhirsche mit Cloud-nativen Neueinsteigern konkurrieren. Die Wettbewerbsgeschichte dreht sich um Markteinführungszeit, thermische Effizienz und Software-Differenzierung – allesamt entscheidend für den Erfolg im Markt für Millimeterwellentechnologie.

Marktführer der Millimeterwellentechnologie-Branche

BridgeWave Communications (REMEC)

Ducommun Incorporated

Millimeter Wave Products Inc.

Intel Corporation

Siklu Communication (Ceragon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NTT erzielte eine Signalerzeugung von 280 Gbps im 300-GHz-Band und trieb damit die Sub-Terahertz-Kommunikation voran.

- Juni 2025: Raytheon sicherte sich einen SPY-6-Radarproduktionsvertrag über 647 Millionen USD, der Millimeterwellen-Arrays umfasst.

- Mai 2025: Qualcomm und e& schlossen eine Partnerschaft für KI-gestützte 5G-Edge-Lösungen in den Vereinigten Arabischen Emiraten unter Nutzung von Millimeterwellen-Spektrum.

- April 2025: Nokia gewann einen strategischen 5G-RAN-Auftrag mit T-Mobile US zur Erweiterung der landesweiten Millimeterwellen-Abdeckung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Millimeterwellentechnologie als den gesamten jährlichen Umsatz, der aus Hardwarekomponenten, Antennen, Transceivern, Frequenzquellen, Bildsensoren, Interface- und HF-Modulen generiert wird, die im 24-GHz-300-GHz-Band in den Bereichen Telekommunikationsinfrastruktur, Automotive ADAS, Sicherheitsscreening, medizinische Bildgebung und Kurzstrecken-Backhaul-Links betrieben werden.

Ausschluss aus dem Geltungsbereich: Dienstleistungen, Software-Stacks und Sub-6-GHz-5G-Funkgeräte werden bewusst ausgeschlossen, um den Fokus ausschließlich auf den diskreten mmWave-Hardwarewert zu richten.

Segmentierungsübersicht

- Nach Komponente

- Antennen und Transceiver

- Kommunikations- und Netzwerk-ICs

- Schnittstellen- und Steuerungs-ICs

- Frequenzerzeugung und Filter

- Bildsensoren

- Sonstige Komponenten

- Nach Lizenzmodell

- Vollständig/teilweise lizenziert

- Unlizenziert

- Nach Frequenzband

- 24–57 GHz

- 57–95 GHz

- 95–300 GHz

- Nach Anwendung

- Telekommunikationsinfrastruktur (RAN und Backhaul)

- Mobile und Verbrauchergeräte

- Drahtloser Festzugang

- Radar und Sicherheitsbildgebung

- Automotive-ADAS und V2X

- Industrielle Automatisierung und industrielles IoT

- Medizinische und biowissenschaftliche Bildgebung

- Luft- und Raumfahrt- sowie Verteidigungskommunikation

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Nigeria

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzbetreiber in Asien, Komponentenhersteller in Nordamerika und Beschaffungsleiter bei europäischen Automobilherstellern. Diese Gespräche klärten durchschnittliche Verkaufspreise, Ausbeute-Hochläufe und realistische Installationsraten, die wiederum die aus der Desk-Recherche abgeleiteten Modellannahmen verfeinerten.

Desk-Recherche

Wir begannen mit der strukturierten Auswertung frei verfügbarer Tier-1-Datensätze wie der Gerätezulassungsdateien der Federal Communications Commission, der Spektrummitteilungen der International Telecommunication Union, der UN-Comtrade-Zollcodes für HS 8529- und HS 8525-Exporte sowie der Bereitstellungsmeldungen regionaler Telekommunikationsregulatoren (beispielsweise Ofcom und NCC). Patentanalysen von Questel halfen uns bei der Einschätzung aufkommender Bildsensoren, während fiskalische Momentaufnahmen von D&B Hoovers die Aufschlüsselung der Anbieterumsätze unterstützten. Einreichungen, Investorenpräsentationen und Branchenverbandsbriefings von Organisationen wie GSMA und GSA rundeten die angebotsseitigen Grundlagen ab. Die hier zitierten Quellen sind illustrativ; viele weitere Quellen wurden herangezogen, um Zahlen zu triangulieren und inhaltliche Lücken zu schließen.

Marktgröße & Prognose

Wir konstruierten einen Top-down-Nachfragepool, der mit aktiven Basisstationszahlen, installierten Flughafenscannern und der Produktion von Premiumfahrzeugen beginnt. Anschließend wendeten wir mmWave-Penetrationsquoten und kalibrierte ASP-Kurven an. Lieferanten-Aggregationen und Kanalprüfungen boten Bottom-up-Anker, die wir zur Gegenprüfung der Gesamtwerte nutzten. Schlüsselvariablen wie die Verdichtung von 5G-Basisstationen, Anbauraten von Automotive-Radar, Zeitpläne für Spektrumauktionen, Verbesserungen der Komponentenausbeute und regionale Investitionszyklen treiben unsere multivariate Regressionsprognose an. Szenarioanalysen überbrücken Datenlücken, wo die Bottom-up-Granularität gering ist, und gewährleisten realistische Grenzen für unseren Ausblick 2025–2031.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Peer-Checks durch leitende Analysten und eine abschließende Freigaberunde. Die Werte werden mit Satellitenindikatoren wie GaN-Wafer-Lieferungen und E-Band-Link-Bestellungen verglichen; Anomalien lösen erneute Kontaktaufnahmen aus. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis – eine große Spektrumauktion oder ein Sicherheitsrückruf – veranlasst eine rasche Zwischenaktualisierung vor der Kundenlieferung.

Warum Mordors Millimeterwellentechnologie-Basislinie konsistent zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Produkte vermischen, von unterschiedlichen Basisjahren ausgehen oder einen einheitlichen Preisverfall annehmen, bevor sie dies mit der Lieferkette abgleichen.

Zu den wesentlichen Ursachen für Abweichungen zählen nicht übereinstimmende Komponentenumfänge, gebündelte Sensormärkte, unterschiedliche Aktualisierungsrhythmen und Währungsumrechnungen, die zum Ankündigungsdatum statt zu Jahresdurchschnittskursen eingefroren wurden. Mordors disziplinierter Filter berücksichtigt ausschließlich 24–300-GHz-Hardware, gleicht Währungen an die jährlichen IWF-Durchschnittswerte an und kombiniert konservative ASP-Gleitpfade mit realem Kanal-Feedback, was Entscheidungsträgern eine stabilere Basislinie bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 4,52 Mrd. USD (2025) | Mordor Intelligence | - |

| 3,03 Mrd. USD (2024) | Global Consultancy A | Engerer Hardwareumfang; schließt Bildgebungsmodule aus und verwendet einen linearen ASP-Rückgang |

| 5,18 Mrd. USD (2024) | Industry Portal B | Bündelt Sensoren und Module; aggressive AR/VR-Gerätmultiplikatoren blähen die Gesamtwerte auf |

Kurz gesagt ermöglichen die disziplinierten Umfangsentscheidungen, das kombinierte Top-down-/Bottom-up-Modell und die Live-Expertenvalidierung Mordor Intelligence, eine ausgewogene, transparente Basislinie zu liefern, die Kunden auf klare Variablen zurückverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Millimeterwellentechnologie derzeit und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 5,61 Milliarden USD und soll bis 2032 einen Wert von 20,5 Milliarden USD erreichen, was einer CAGR von 24,11 % entspricht.

Welche Region führt den Markt für Millimeterwellentechnologie an?

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Umsatzanteil von 41,60 % und wächst bis 2031 mit einer CAGR von 27,20 %, womit er jede andere Region übertrifft.

Welches Anwendungssegment soll am schnellsten wachsen?

Automotive-ADAS und V2X verzeichnen bis 2031 die höchste CAGR von 26,20 % aufgrund der Nachfrage nach hochauflösendem Bildgebungsradar.

Welches Frequenzband bietet den größten kurzfristigen Umsatz, und welches ist für das schnellste Wachstum vorgesehen?

Das 57–95-GHz-Band erfasst 45,65 % des Umsatzes im Jahr 2025, während der 95–300-GHz-Bereich voraussichtlich mit einer CAGR von 25,90 % wächst.

Warum gewinnen unlizenzierte Bänder in diesem Markt an Bedeutung?

Neue Zuteilungen oberhalb von 95 GHz und vereinfachte Regeln für industrielle Sensorik senken Markteintrittsbarrieren und treiben eine CAGR von 25,60 % für unlizenzierte Einsätze an.

Welche primäre Herausforderung könnte die Akzeptanz oberhalb von 100 GHz einschränken?

Das thermische Management von HF-Frontends bleibt das wichtigste technische Hemmnis und übt einen negativen Einfluss von 3,4 % auf die prognostizierte CAGR aus.

Seite zuletzt aktualisiert am: