Marktgröße und Marktanteil im Bereich maritime Überwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.44 Milliarden US-Dollar |

| Marktgröße (2031) | 38.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

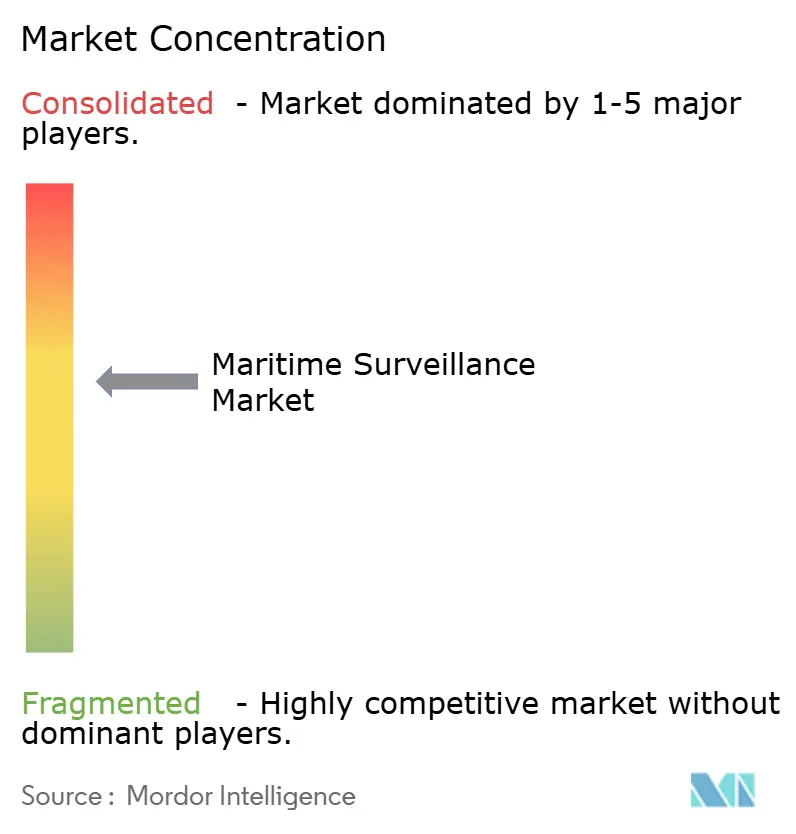

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für maritime Überwachung durch Mordor Intelligence

Die Marktgröße für maritime Überwachung wird im Jahr 2026 auf USD 27,44 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 25,71 Milliarden, mit Projektionen für 2031, die USD 38,02 Milliarden zeigen, mit einem Wachstum von 6,74 % CAGR über 2026–2031. Zunehmende Grauzonen-Nötigung in ausschließlichen Wirtschaftszonen, beschleunigte Modernisierung der Marine sowie die Einführung autonomer ISR-Schwärme untermauern diesen Schwung. Regierungen priorisieren Sensorfusionsarchitekturen, die Erkennungs-bis-Einsatz-Zeitfenster verkürzen, während Exportkontroll-Engpässe die alliierte Co-Entwicklung fortschrittlicher Sensoren vorantreiben. Die Nachfrage konzentriert sich auf softwaredefinierte Befehls- und Kontrollschichten (C2-Schichten), die Multi-Domain-Datenströme mit Kill-Web-Geschwindigkeit orchestrieren, was die Beschaffung KI-gestützter Analysen ankurbelt. Gleichzeitig fördern Lebenszykluskosten-Druck modulare Upgrades, die Rümpfe wiederverwenden, aber neue Radare oder cloudverknüpfte Prozessoren einsetzen, was Nachrüstungsmöglichkeiten für Hauptunternehmen und Tier-2-Softwareanbieter schafft.

Wichtigste Erkenntnisse des Berichts

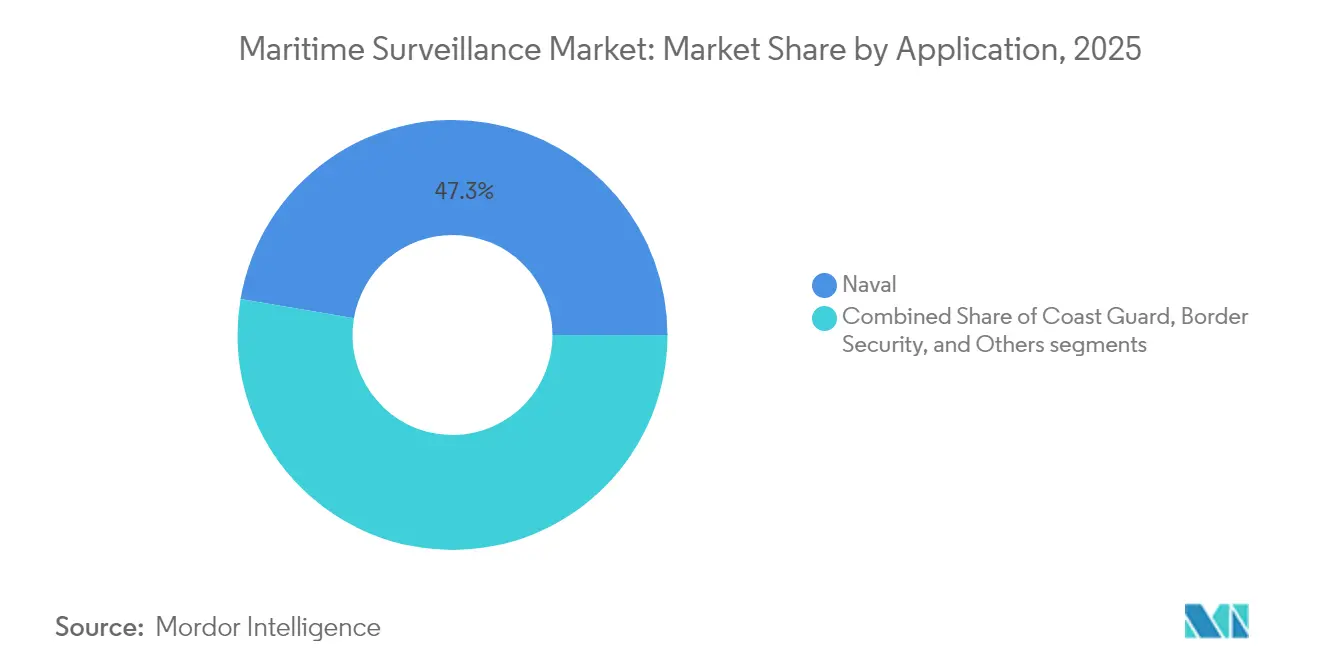

- Nach Anwendung führten Marineoperationen im Jahr 2025 mit einem Umsatzanteil von 47,32 %; die Grenzsicherheit soll bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Plattform entfielen im Jahr 2025 38,40 % des Marktanteils für maritime Überwachung auf Küsten-/Festinstallationen, während Luftsysteme bis 2031 mit einer CAGR von 8,28 % voranschreiten.

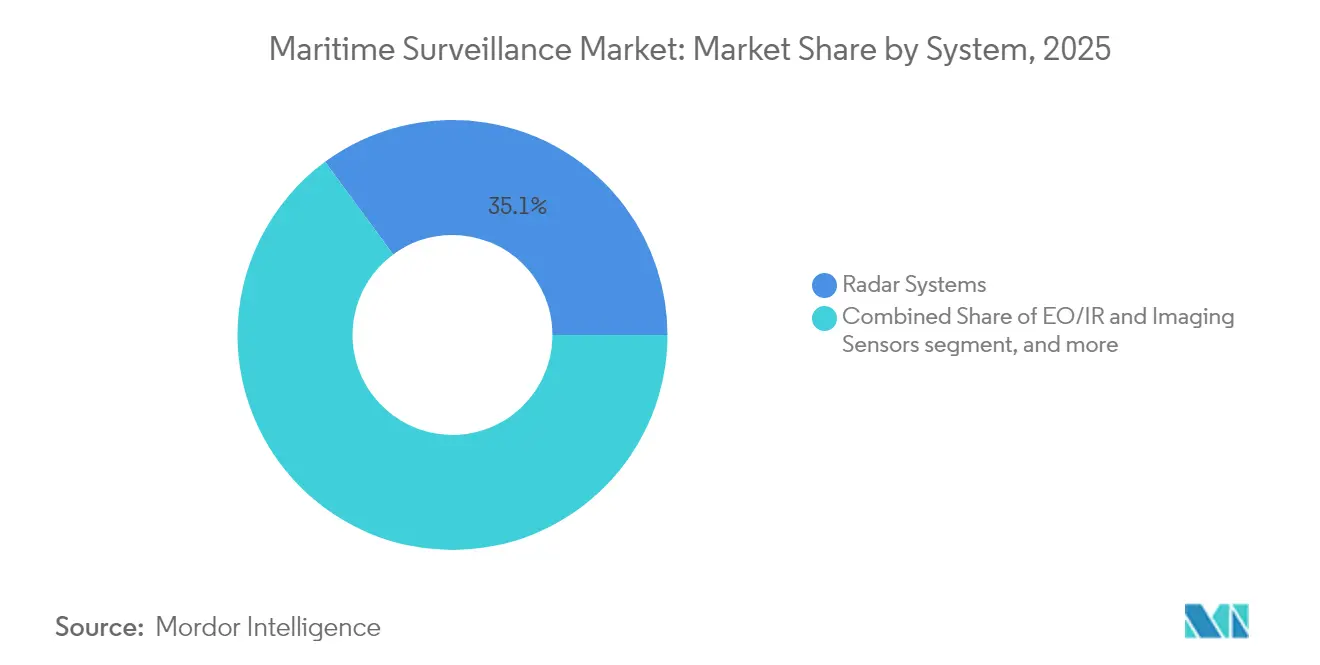

- Nach System entfiel im Jahr 2025 ein Anteil von 35,10 % des Marktes für maritime Überwachung auf Radar, und integrierte C2-/Analysesoftware schreitet bis 2031 mit einer CAGR von 8,76 % voran.

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 64,60 % am Markt für maritime Überwachung; Software verzeichnete das schnellste Wachstum mit einer CAGR von 9,12 %.

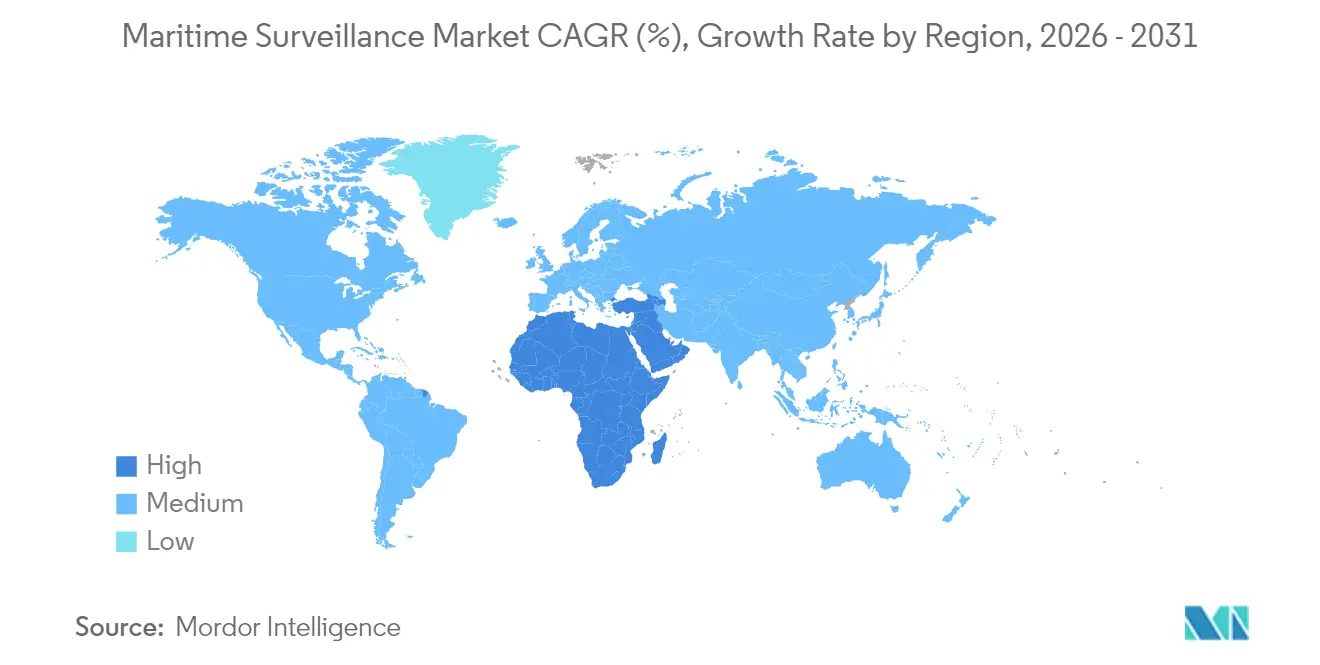

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 35,10 % am Markt für maritime Überwachung, während der Nahe Osten und Afrika im Zeitraum 2026–2031 eine CAGR von 8,94 % verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für maritime Überwachung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grauzonen-Seefahrt-Nötigung und umstrittene ausschließliche Wirtschaftszonen | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Indo-Pazifischer Marinerüstungswettlauf | +1.5% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Schneller Einsatz autonomer ISR-Angriffschwärme | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| KI-gestützte Sensorfusion für Kill-Web-Geschwindigkeit | +1.1% | Global, fortgeschrittene Militärmärkte | Mittelfristig (2–4 Jahre) |

| Frühwarnradar-Upgrades für das Hyperschallzeitalter | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Weltraum-zu-See-ISR-Schicht für gemeinsame Multi-Domain-Operationen | +1.3% | Global, weltraumfähige Nationen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grauzonen-Seefahrt-Nötigung und umstrittene ausschließliche Wirtschaftszonen

Staaten nutzen nicht-kinetische Taktiken unterhalb von Konfliktschwellen, um Ansprüche durchzusetzen, wie bei den Manövern der Schiffsmiliz im Südchinesischen Meer zu beobachten war.[1]Quelle: Zentrum für Strategische und Internationale Studien, "Gefährliches Terrain: Fischerei im Südchinesischen Meer," csis.org Eine kontinuierliche Überwachung, die Fischereifahrzeuge von verdeckten Milizrümpfen unterscheidet, ist daher unerlässlich. Das Erweiterte Verteidigungskooperationsabkommen unterstützt die Beschaffung dauerhafter Oberflächen-Luft-Sensorgitter durch die Philippinen, um unbemannte Systeme zu steuern.[2]Quelle: Philippinisches Verteidigungsministerium, "EDCA-Umsetzung stärkt maritime Sicherheit," dnd.gov.ph Dieses Umfeld steigert Aufträge für hochauflösende Küstenradare, AIS-Spoofing-Erkennung und Lebensmusters-Analysen, die anomales Verweilen kennzeichnen.

Indo-Pazifischer Marinerüstungswettlauf

Regionale Verteidigungsbudgets steigen jährlich um 7,2 %, wodurch Trägergruppen, Zerstörer und Langstreckenraketen finanziert werden, die auf belastbare Überwachungsinfrastrukturen angewiesen sind. Japan integriert Multifunktions-Radarmasten für Gegenschlagsmissionen, während das australische AUKUS-U-Boot-Programm ein akustisches Array vorschreibt, das mit weltraumgestützten Relais vernetzt ist.[3]Quelle: Australisches Verteidigungsministerium, "Fortschrittsbericht zum AUKUS-U-Boot-Programm," defence.gov.au Interoperabilitätsanforderungen fördern offene Architekturen für Missionssysteme und treiben die Nachfrage im Markt für maritime Überwachung nach modularen, souverän konfigurierbaren Systemen voran.

Schneller Einsatz autonomer ISR-Angriffschwärme

Die US-Tests des Ghost Fleet Overlord validierten unbemannte Überwasserschiffe, die sich theaterübergreifend selbst organisieren. Schwarmlogik optimiert die Sensorplatzierung und vervielfacht Überwachungsabdeckungen ohne entsprechenden Personalaufwand. Kommerzielle Offshore-Betreiber spiegeln dies mit autonomen AUVs für die Pipeline-Inspektion wider, was eine zivil-militärische Konvergenz illustriert, die den Markt für maritime Überwachung ausweitet. Edge-Cloud-Fusionsmaschinen, die Dutzende von Niedrigleistungs-Feeds verarbeiten, übertreffen nun menschliche Analysten und steigern den Softwarewert.

KI-gestützte Sensorfusion für Kill-Web-Geschwindigkeit

Hyperschallbedrohungen komprimieren Entscheidungsschleifen auf Sekunden und fördern die Einführung maschineller Lernklassifikatoren, die Multiband-Eingaben mit Maschinengeschwindigkeit priorisieren. Die Initiative der NATO für maritime unbemannte Systeme fördert föderierte Datenmodelle, damit Verbündete Echtzeit-Verfolgungsdaten austauschen. Anbieter, die erklärbares KI integrieren, gewinnen einen Vorteil, da Kunden auf die Sicherung der menschlichen Kontrolle im Entscheidungsprozess bestehen, ohne Geschwindigkeit einzubüßen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontroll-Engpässe bei fortschrittlichen Sensoren | -0.7% | Global, Nicht-Bündnisnationen | Kurzfristig (≤2 Jahre) |

| Interoperabilitätslücken bei Multi-Domain-C2 | -0.6% | Global, Koalitionsoperationen | Mittelfristig (2–4 Jahre) |

| Hohe Lebenszykluskosten von AESA- und DEW-fähigen Radaren | -0.8% | Global, budgetbeschränkte Märkte | Langfristig (≥4 Jahre) |

| Ausweitung der Cyberangriffsfläche in vernetzten Flotten | -0.5% | Global, fortgeschrittene Marinen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontroll-Engpässe bei fortschrittlichen Sensoren

Exportkontroll-Engpässe bei fortschrittlichen Sensoren zerteilen weiterhin Beschaffungswege. Im Rahmen der US-amerikanischen Internationalen Vorschriften für den Rüstungsgüterverkehr (ITAR) und der Dual-Use-Kontrolllisten der Europäischen Union (EU) werden Galliumnitrid (GaN)-Leistungsverstärker, Ultraniederrauschen-Empfänger und digitale Hochfrequenz-Speicherchips als strategische Güter behandelt. Lizenzen für diese Komponenten können 12–18 Monate in Anspruch nehmen und enthalten häufig strenge Wiederausfuhrklauseln, die multinationale Integrationsprogramme erschweren. Infolgedessen sichern sich Bündnismarinen als Erste AESA-Arrays der nächsten Generation und elektronisch-kriegsresistente Prozessoren, während Nicht-Bündniskäufer auf weniger leistungsfähige Altdesigns verwiesen werden. Um die Lücke zu schließen, haben mehrere asiatisch-pazifische und nahöstliche Werften Koproduktionslinien gestartet, die lokale Montage mit Halbleiterfertigungskapazitäten der zweiten Ebene verbinden und damit den Grundstein für künftige Gemeinschaftsunternehmen legen, die die aktuellen Engpässe möglicherweise umgehen könnten.

Interoperabilitätslücken bei Multi-Domain-C2

Interoperabilitätslücken bei Multi-Domain-C2 resultieren aus jahrzehntelangen plattformspezifischen Datenformaten, bandbreitenintensiven Video-Feeds und inkompatiblen Verschlüsselungs-Suites. Ältere Schiffe übertragen noch immer Track-Dateien in proprietären Nachrichtenformaten, die neue unbemannte Systeme nicht verarbeiten können, sodass Bediener Protokollübersetzer einsetzen müssen, die Latenz verursachen und bei Spitzenbetrieb das Risiko einer Datenkürzung bergen. Obwohl das Rahmenwerk für föderiertes Missionsmanagement der NATO einen gemeinsamen Standard definiert, variiert die Implementierung von Nation zu Nation, und Koalitionsübungen decken regelmäßig Schema-Inkompatibilitäten auf, die fusionierte Zielerfassungslösungen verzögern. Diese Probleme verschärfen sich, wenn maritime Streitkräfte versuchen, mit Weltraum-, Cyber- und Landsensoren zu synchronisieren, was zeigt, dass technische Lösungen mit nachhaltigen Governance- und Cyberakreditierungsreformen kombiniert werden müssen, um ein wirklich gemeinsames Multi-Domain-Lagebild zu liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Vorherrschaft der Marine treibt Anstieg der Grenzsicherheit

Marineoperationen generierten im Jahr 2025 USD 12,16 Milliarden der Marktgröße für maritime Überwachung und behielten mit 47,32 % die Führungsposition aufgrund der Flottenmodernisierung in den USA, China und Indien. Sensorbestückte Zerstörer sind über Weltraumrelais vernetzt, um Detektionshorizonte zu erweitern, während Träger-Luftflügel KI-gestützte EO/IR-Pods für Seekontrolloperationen integrieren. Die maritime Überwachungsbranche sieht zudem hochausdauernde unbemannte Überwasserschiffe (USVs), die in Kampfnetzwerke integriert werden und die Kosten pro Meile der Abdeckung senken. Die Grenzsicherheit verzeichnet das stärkste Wachstum mit einer CAGR von 8,05 %, da Küstenstaaten Migrationsabfangmaßnahmen und Anti-Schmuggelpatrouillen mithilfe von Küstenradaren automatisieren, die mit UAV-Feeds fusioniert werden.

Kommerzielle Häfen, Fischerei und Offshore-Energiebetreiber übernehmen Dual-Use-Überwachungssysteme und profitieren von Spillover-Forschung und -Entwicklung. Umweltbehörden nutzen KI-Klassifikatoren, die ursprünglich für die U-Boot-Erkennung entwickelt wurden, um illegale Verklappung zu melden. Diese Konvergenz erweitert die Käuferbasis und vergrößert den Markt für maritime Überwachung, selbst dort, wo Verteidigungsbudgets stagnieren.

Nach Plattform: Luftsysteme übertreffen die Küsteninfrastruktur

Küsten- und Feststandorte entfielen im Jahr 2025 auf 38,40 % des Marktanteils für maritime Überwachung, gestützt durch weitreichende Über-dem-Horizont-Radare, die Meerengen und Grenzen ausschließlicher Wirtschaftszonen bewachen. Dennoch übertreffen Luftsysteme stationäre Knoten mit einer CAGR von 8,28 %, da P-8-Poseidon-Upgrades und UAV-Beschaffungen zunehmen. Die maritime Überwachungsbranche setzt auf abnutzbare Drohnen, die 24+ Stunden kreisen und Erkennungen per Satellitenkommunikation an verteilte Operationszentren weitergeben.

Überwasserschiffe integrieren Radare mit geringer Abfangwahrscheinlichkeit und deckenmontierte EO-Türme, die die Sensorabdeckungsbereiche für verteilte tödliche Netzwerke erweitern. Unterwasserakustische Arrays kartieren spiralförmige Routen leiser diesel-elektrischer U-Boote, obwohl die Investitionskosten die Nutzung auf große Marinen beschränken. Da die Kosten für luftgestützte ISR sinken, überspringen kleinere Staaten teure Küstentürme und steigen stattdessen auf Luftabdeckung um, was die geografischen Ausgabenmuster im Markt für maritime Überwachung neu gestaltet.

Nach System: Softwareanalyse übertrifft die Radarvorherrschaft

Aufgrund seines allwettertauglichen Verfolgungswertes beherrscht Radar noch immer einen Anteil von 35,10 % am Markt für maritime Überwachung. Integrierte C2- und Analyse-Suites expandieren jedoch jährlich um 8,76 %, da Marinen kognitiven Systemen Priorität einräumen, die die Bedienerlast erheblich reduzieren. Sensoragnostische Middleware verarbeitet Radar-, Sonar-, AIS- und Satellitenbilder, um einheitliche maritime Lagebilder zu erstellen. Anbieter differenzieren sich durch Echtzeit-Anomalieerkennung, Falschalarm-Unterdrückung und prädiktive Handlungsalgorithmen.

EO/IR-Nutzlasten ermöglichen eine positive Identifikation und liefern Daten an Klassifizierungs-KI, die von Wahrnehmungs-Stacks für selbstfahrende Fahrzeuge übernommen wurde. Sonarketten erkennen Bedrohungen der Unterwasserinfrastruktur, während passive HF-Arrays wie TwInvis zivile Übertragungen ausnutzen, um Tarnkappenflugzeuge zu orten, ohne selbst zu senden. Diese Multi-Phänomenologie-Nachfrage belebt das Softwaresegment der maritimen Überwachungsbranche und verwandelt Hardware-Datenströme in Entscheidungsvorteile.

Nach Komponente: Softwarerevolution transformiert den hardwarezentrierten Markt

Hardware hielt im Jahr 2025 64,60 % des Marktes für maritime Überwachung aufgrund kapitalintensiver Antennen und stabilisierter Kamerasysteme. Gleichwohl wachsen Software-Erlöse jährlich um 9,12 %, was Cloud-Edge-Pipelines widerspiegelt, die Mikrodienste an Bord bereitstellen. KI-Modellaktualisierungen verbessern Bedrohungsbibliotheken ohne Trockendockperioden und erhalten die Relevanz der Plattformen. Dieser Wandel entspricht dem Kundenwunsch nach offenen APIs, die eine Anbieterabhängigkeit vermeiden, und zwingt Hauptunternehmen, proprietäre Bussysteme zu öffnen oder durch agile unabhängige Softwareanbieter verdrängt zu werden.

Cybersichere DevSecOps-Pipelines etablieren sich als Differenzierungsmerkmale; Marinen fordern Software-Stücklisten und kontinuierliches Schwachstellen-Scanning. Infolgedessen bewertet der Markt für maritime Überwachung nun Zertifizierungsstellen und digitale Zwillinge prüflabore gleichwertig mit physischen Prüfgeländen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 35,10 % am Markt für maritime Überwachung, gestützt durch jährliche Modernisierungsausgaben der US-Marine und Küstenwache von USD 19 Milliarden. Verteilte Marineoperationen hängen von sensorbestückten Überwasserkampfschiffen ab, während die Küstenwache Offshore-Patrouillenboote mit AESA und KI-Analysen für die Drogenbekämpfung ausstattet. Kanada finanziert Polar Epsilon Next zur Überwachung schmelzender arktischer Seewege über RADARSAT-Constellation-Bilder, die nach Halifax übertragen werden. Mexiko integriert Küstenradare mit UAVs, um mit Drogen beladene Semi-Tauchboote einzudämmen.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 8,94 %, da die Golfstaaten die Tankerrouten durch die Straße von Hormus inmitten von Drohnen- und Minenvorfällen sichern. Saudi-Arabien bündelt Pakete für maritime Überwachung in Küstenmegaprojekte im Rahmen der Vision 2030. Die Vereinigten Arabischen Emirate leisten Pionierarbeit mit unbemannten Überwachungslinien an der Oberfläche und nutzen ausländische Partnerschaften für souveräne Datenkontrolle. Israel setzt autonome Patrouillenschiffe rund um Gasplattformen ein und koppelt ELINT-Sensoren mit KI-Korrelationsmaschinen. Südafrika rüstet die Kelvin-Radarkette auf, um illegale Fischerei und schiffsgebundene Umweltverschmutzung rund um das Kap zu überwachen.

Europa und der Asien-Pazifik-Raum weisen ein stetiges Wachstum auf, das an einzigartige Bedrohungsvektoren geknüpft ist. Europa finanziert mediterrane Such- und Rettungsoperationen sowie arktisches Lagebildwesen unter Nutzung von Galileo-PRS-Signalen für die verschlüsselte Schiffsverfolgung. Die Modernisierung im Asien-Pazifik-Raum bleibt der strategische Dreh- und Angelpunkt des Marktes für maritime Überwachung, aber die Exportkontroll-Bifurkation bedeutet, dass US-Verbündete Zugang zu GaN-Radaren erhalten, während andere auf israelische oder einheimische Sensoren ausweichen. Japan rüstet schiffsgestützte OQQ-25-Sonare ein; Australien fördert souveräne KI-Labore für die Analyse von U-Boot-Abwehroperationen; Indien betreibt Küstenüberwachungsketten im Rahmen des Projekts Sagarmala.

Wettbewerbslandschaft

Der Markt für maritime Überwachung ist moderat konsolidiert. Lockheed Martin, Elbit Systems und Thales dominieren Marine-Radar und C2 und verfügen über umfangreiche klassifizierte Programmpipelines. Strategische Schritte im Jahr 2024 signalisieren eine Verlagerung hin zu Software; Lockheed Martins Aegis-Auffrischung im Wert von USD 1,2 Milliarden integriert Satellitendaten in Echtzeit. Thales lieferte GaN-basierte Sea Fire-Radare und betont eine um 25 % geringere Leistungsaufnahme.

Mittelgroße Spezialisten expandieren durch Fusionen und Übernahmen: Kongsbergs Kauf von Maritime Robotics für USD 85 Millionen sichert geistiges Eigentum im Bereich autonomer Schiffe, während L3Harris KI-fusionierte Sensor-Suites für P-3-Upgrades einführt. Start-ups zielen auf Edge-Analysen ab; Terma kooperiert mit Microsoft Azure Government, um klassifizierte maritime KI-Modelle zu hosten. Der Wettbewerb intensiviert sich rund um passive Radar- und cyberresistente Mesh-Netzwerke, wobei Hensoldts TwInvis- und Northrops ZPY-8-Integrationen die Verlagerung des Forschungs- und Entwicklungsgewichts hin zu Multi-Phänomenologie-Sensorik veranschaulichen.

Der Erfolg hängt von der Einhaltung von Exportvorschriften und Cyberakreditierungen ab. Anbieter, die ITAR-konforme offene Architekturen mit Zero-Trust-Sicherheitsniveaus anbieten, gewinnen multinationale Ausschreibungen. Partnerschaften zwischen Hauptunternehmen und Cloud-Hyperscalern zielen darauf ab, klassifizierte Verarbeitung mit elastischem Computing zu verbinden und damit die künftige Struktur der maritimen Überwachungsbranche zu gestalten.

Marktführer in der maritimen Überwachungsbranche

Thales Group

Kongsberg Gruppen ASA

Saab AB

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Dassault Aviation erhielt einen Auftrag der französischen Beschaffungs- und Technologiebehörde für Verteidigung (DGA) zur Lieferung von fünf Falcon 2000 Albatros-Flugzeugen für das Programm für maritime Überwachungs- und Interventionsluftfahrzeuge (AVSIMAR).

- Juli 2025: Der Rüstungskonzern Lockheed Martin entwickelte ein KI-gestütztes Synthetik-Apertur-Radar (SAR)-System für verbesserte maritime Überwachung. Das Unternehmen demonstrierte automatische Zielerkennungsfähigkeiten während Flugtests an der US-Westküste und integrierte dabei autonome Sensorsteuerung für verbesserte maritime Zielerkennung und -verfolgung.

Berichtsumfang des globalen Markts für maritime Überwachung

Maritime Überwachung umfasst die Erhebung, Analyse, Datenfusion und den Austausch von Daten. Die Informationen werden durch eine Vielzahl von Sensoren und Sensorkombinationen erfasst, die in verschiedenen Spektrumssegmenten arbeiten (elektronische Signale, Bildgebung, Kommunikation und Akustik, unter anderem).

Der Bericht ist nach Anwendung, Komponente, Typ und Geografie segmentiert. Nach Anwendung ist der Markt in Marine, Küstenwache und Sonstiges unterteilt. Nach Komponenten ist der Markt in Radar, Sensor, Transponder und Sonstiges unterteilt. Nach Typ ist der Markt in Überwachung und Verfolgung, Detektor und Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für verschiedene geografische Regionen. Darüber hinaus bietet der Bericht eine Marktprognose in USD Millionen. Ferner enthält der Bericht wichtige Schlüsselstatistiken zum Marktstatus führender Marktteilnehmer und bietet wichtige Trends und Chancen im Bereich maritime Überwachung.

| Marine |

| Küstenwache |

| Grenzsicherheit |

| Sonstiges |

| Küsten-/Festinstallationen |

| Überwasserschiffe |

| Luftgebundene Systeme (Seeaufklärungsflugzeuge, UAV) |

| Unterwasserakustische Systeme (UUV/USV-Relais) |

| Radarsysteme |

| EO/IR- und Bildsensoren |

| AIS- und Identifikationssysteme |

| Sonar und Akustik |

| Integrierte C2-/Analysesoftware |

| Kommunikation und Datenleitungen |

| Hardware |

| Software |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Marine | ||

| Küstenwache | |||

| Grenzsicherheit | |||

| Sonstiges | |||

| Nach Plattform | Küsten-/Festinstallationen | ||

| Überwasserschiffe | |||

| Luftgebundene Systeme (Seeaufklärungsflugzeuge, UAV) | |||

| Unterwasserakustische Systeme (UUV/USV-Relais) | |||

| Nach System | Radarsysteme | ||

| EO/IR- und Bildsensoren | |||

| AIS- und Identifikationssysteme | |||

| Sonar und Akustik | |||

| Integrierte C2-/Analysesoftware | |||

| Kommunikation und Datenleitungen | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert hat der Markt für maritime Überwachung im Jahr 2026?

Die Marktgröße für maritime Überwachung wird im Jahr 2026 auf USD 27,44 Milliarden geschätzt.

Wie schnell werden die Umsätze im Bereich maritime Überwachung zwischen 2026 und 2031 wachsen?

Die aggregierten Umsätze werden voraussichtlich mit einer CAGR von 6,74 % wachsen und bis 2031 USD 38,02 Milliarden erreichen.

Welcher Anwendungsbereich wächst am schnellsten?

Die Grenzsicherheit führt das Wachstum mit einer CAGR von 8,05 % an, da Nationen die maritime Abfangmaßnahmen und Anti-Schmuggelpatrouillen automatisieren.

Welcher Plattformtyp verzeichnet den stärksten Nachfrageanstieg?

Luftgestützte Plattformen, einschließlich Seeaufklärungsflugzeugen und UAVs, schreiten bis 2031 mit einer CAGR von 8,28 % voran.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Nahe Osten und Afrika weisen mit einer CAGR von 8,94 % die schnellste regionale Wachstumsrate auf, bedingt durch erhöhte Investitionen in die Sicherheit von Tankerschifffahrtswegen.

Welcher Technologietrend transformiert die künftigen Überwachungsfähigkeiten?

KI-gestützte Sensorfusion, die Entscheidungen mit Kill-Web-Geschwindigkeit ermöglicht, gestaltet Befehls- und Kontrollarchitekturen über Flotten hinweg neu.

Seite zuletzt aktualisiert am: