Marktgröße und Marktanteil für Marineschiffe

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

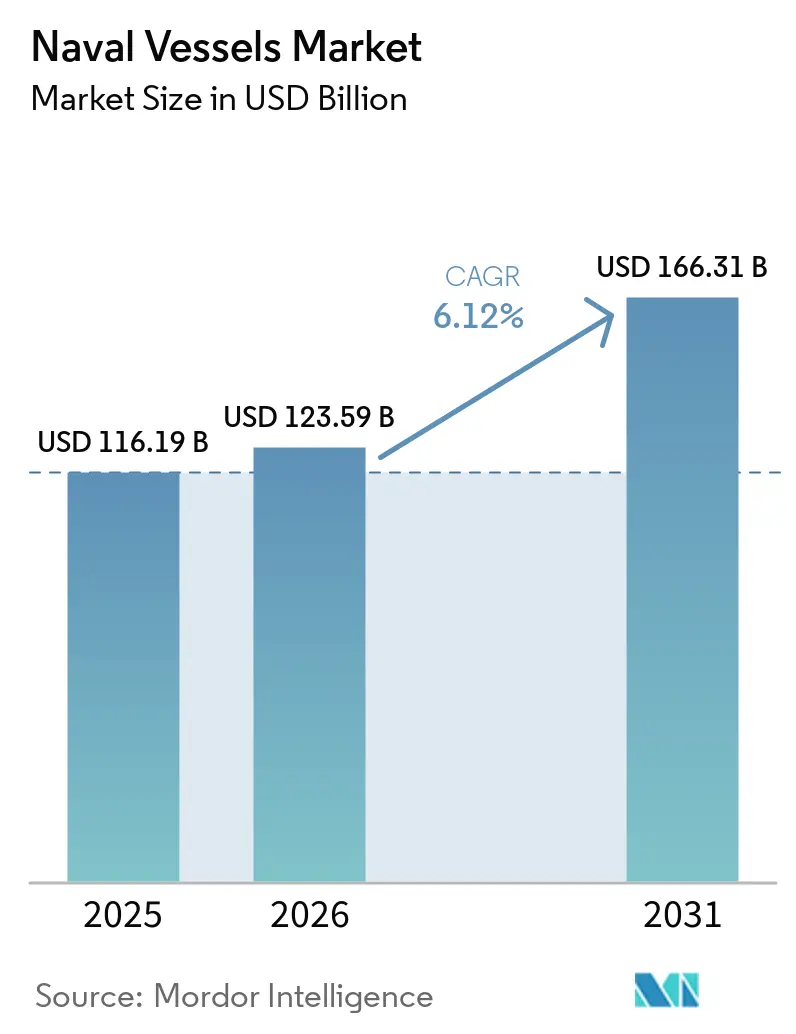

| Marktgröße (2026) | 123.59 Milliarden US-Dollar |

| Marktgröße (2031) | 166.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

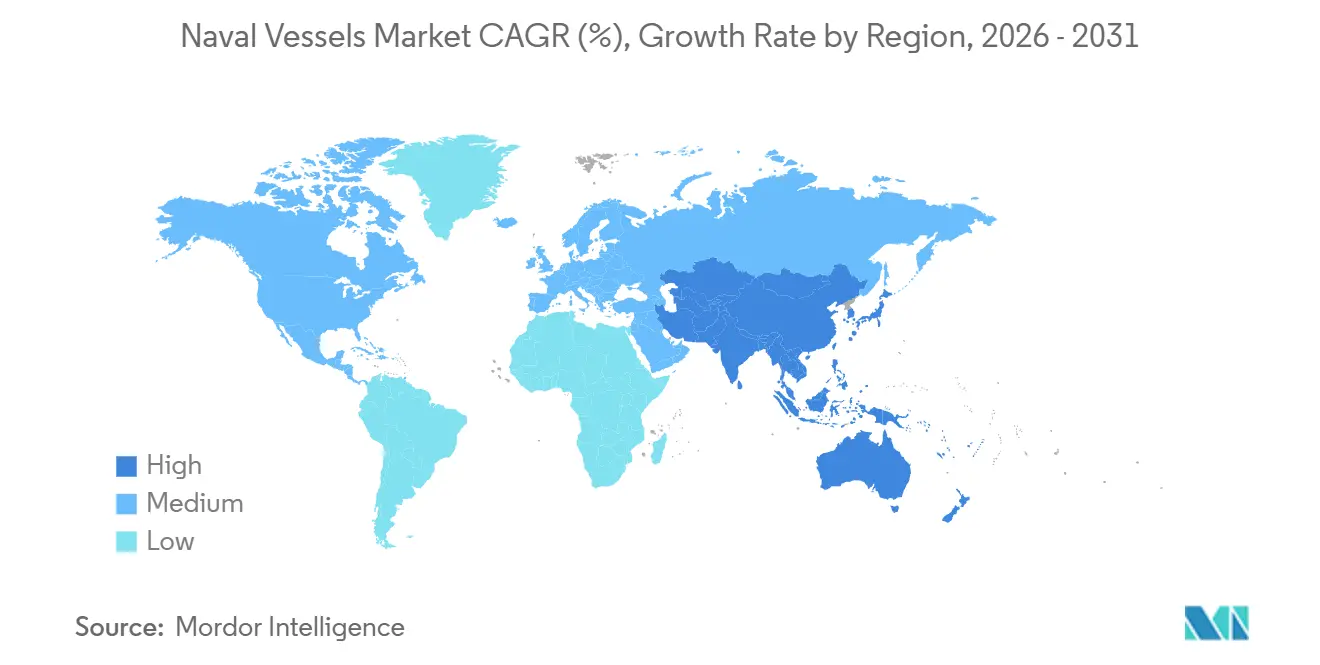

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marineschiffe von Mordor Intelligence

Die Marktgröße für Marineschiffe wird voraussichtlich von 116,19 Milliarden USD im Jahr 2025 auf 123,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 166,31 Milliarden USD bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 erreichen. Der nächste Beschaffungsaufschwung wird durch die Unterwassererneuerung in den USA und den mit AUKUS verbundenen Alliiertenprogrammen untermauert. Gleichzeitig priorisieren Überwasserflotten integrierte Sensoren und Raketenabwehrfähigkeiten, die die Rolle der Elektronik gegenüber der reinen Plattformanzahl aufwerten. Der Nachrüstungsschwung beschleunigt sich, da Marinen die Dienstzeiten verlängern und das installierte Kapital maximieren, was eine Verlagerung der Lebenszyklusausgaben hin zu Upgrades, Software-Aktualisierungen und vorausschauender Wartung verstärkt, um die Verfügbarkeit zu verbessern, ohne neue Rümpfe in historischen Raten hinzuzufügen. Politische Rückenwind, wie etwa US-amerikanische Initiativen zur Stärkung der inländischen Schiffbaukapazität, ergänzen Hauptauftragnehmer-Vergaben für ballistische Raketen- und Angriffsunterseeboote. Dies verankert langfristige Auftragsbestände und Lieferantenverpflichtungen im gesamten Markt für Marineschiffe. Verträge für Boote der Virginia-Klasse und der Columbia-Klasse sowie der zunehmende Einsatz fortschrittlicher Radarsysteme und Kampfsysteme zeigen, wie die Fähigkeitsdichte die Beschaffungsprioritäten im Markt für Marineschiffe bestimmt.

Wichtigste Erkenntnisse des Berichts

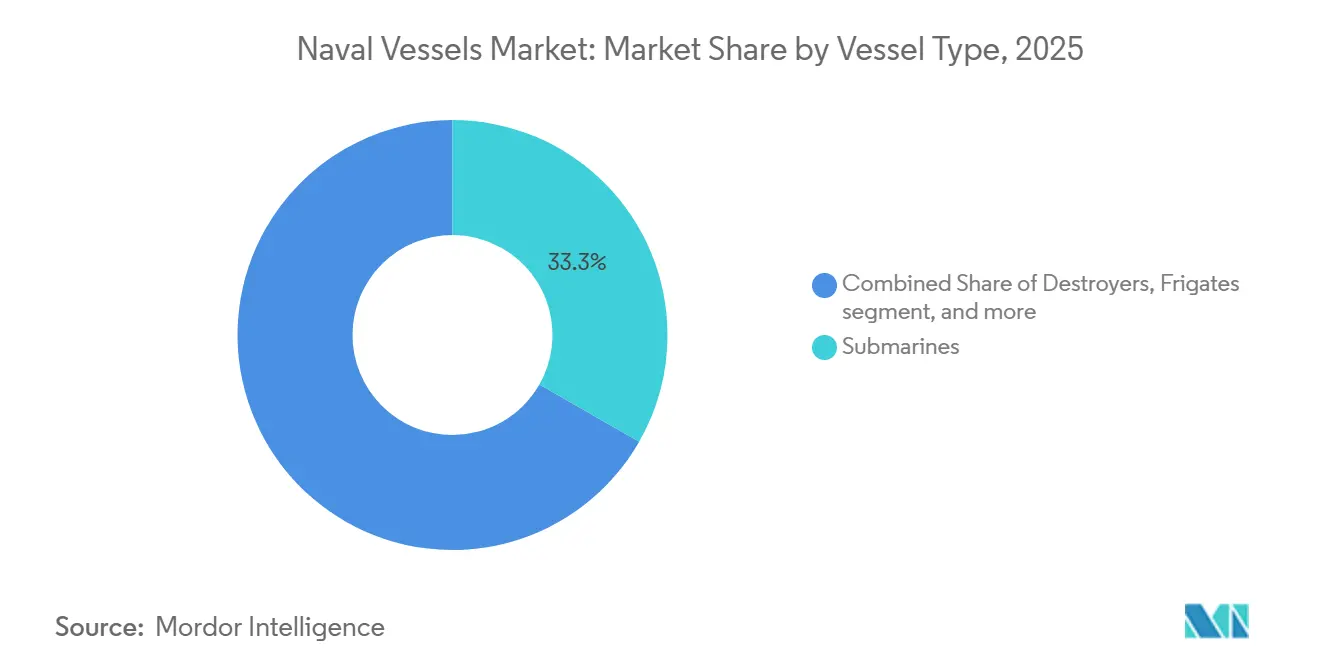

- Nach Schiffstyp führten U-Boote mit einem Umsatzanteil von 33,26 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 7,81 % wachsen.

- Nach System führten Schiffsmotoren mit einem Anteil von 28,55 % im Jahr 2025, während Sensorsuiten voraussichtlich das schnellste Wachstum mit einer CAGR von 8,17 % bis 2031 verzeichnen werden.

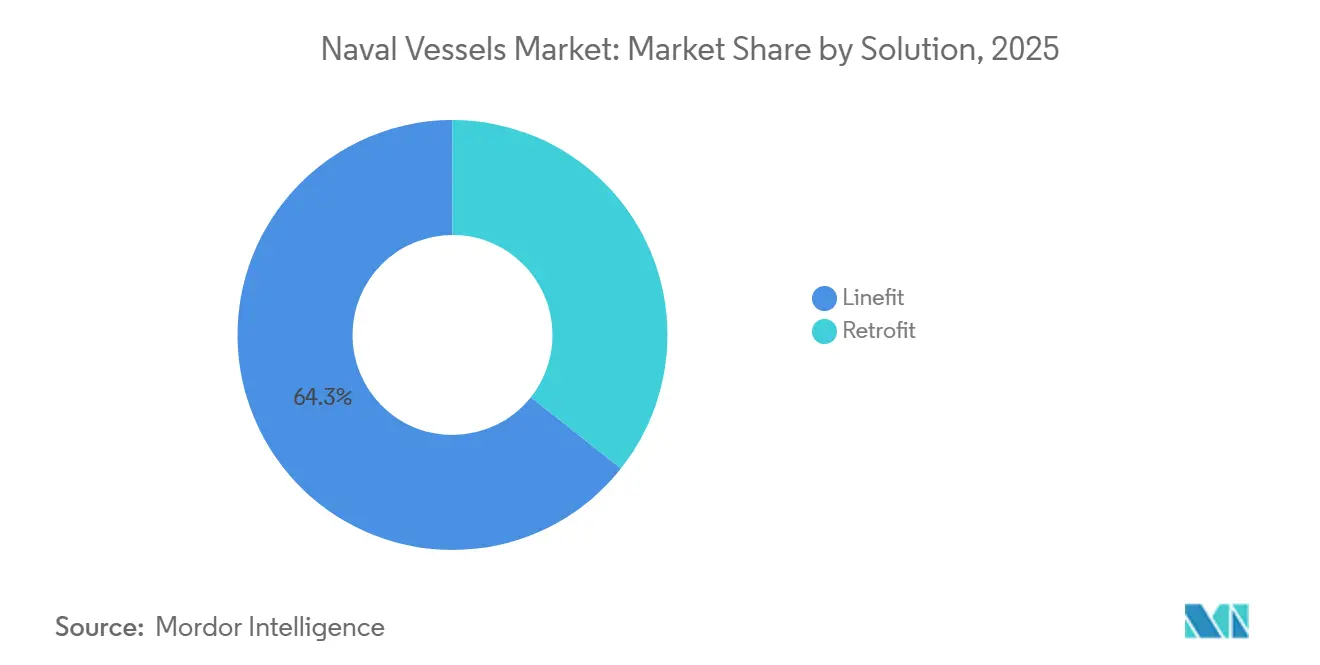

- Nach Lösung entfiel die Erstausrüstung auf 64,33 % des Umsatzes im Jahr 2025, während Nachrüstprogramme voraussichtlich mit einer CAGR von 7,71 % bis 2031 wachsen werden.

- Nach Anwendung dominierten Kampfoperationen mit 53,27 % des Umsatzes im Jahr 2025, und Minenabwehroperationen werden voraussichtlich mit einer CAGR von 6,99 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,22 %, während Asien-Pazifik voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 7,54 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marineschiffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SSN/SSBN-Erneuerung und AUKUS beschleunigen die Unterwasserbeschaffung | +2.1% | Nordamerika, Asien-Pazifik (Australien), Europa (Vereinigtes Königreich) | Langfristig (≥ 4 Jahre) |

| Grauzone-/Küstensicherheit steigert die Nachfrage nach Offshore-Patrouillenfahrzeugen, Korvetten und Hilfsschiffen | +1.3% | Asien-Pazifik, Naher Osten, globale Archipelstaaten | Mittelfristig (2–4 Jahre) |

| Upgrades für Mehrzweck-Überwasserkampfschiffe (Flugabwehr/Raketenabwehr, vertikale Startsysteme, Sensoren) | +1.6% | Global, konzentriert auf NATO-Mitglieder und Verbündete im Indopazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Integration von unbemannten Überwasserfahrzeugen/unbemannten Unterwasserfahrzeugen in hybride Flottenkonzepte | +0.9% | Nordamerika, frühe Einführung in Asien-Pazifik (Japan, Australien) | Kurzfristig (≤ 2 Jahre) |

| Lebenszyklus- und digitale Instandhaltungsverträge erweitern den Nachmarkt | +0.7% | Global, insbesondere bei etablierten Flotten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Koproduktions-/Lokale-Inhalts-Ausgleichsmaßnahmen erschließen Geschäfte mit aufstrebenden Marinen | +1.1% | Asien-Pazifik (Indien, Indonesien, Philippinen), Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

SSN/SSBN-Erneuerung und AUKUS beschleunigen die Unterwasserbeschaffung

Unterwasserflotten verankern den Beschaffungsschwung, da Alliiertregierungen mehrjährige Ausgaben für nuklear angetriebene Angriffs- und ballistische Raketenunterseeboote festlegen. In den USA verstärken jüngste Vergaben für Boote der Virginia-Klasse und Vorauskäufe der Columbia-Klasse einen dauerhaften Unterwasserauftragsbestand, der Lieferketten und Zeitpläne für Kernkomponenten und Spezialgewerke im gesamten Markt für Marineschiffe stabilisiert. AUKUS-bezogene Planungs- und Infrastrukturschritte prägen weiterhin Entscheidungen zur Industriekapazität, während US-amerikanische Politikinitiativen zum Wiederaufbau der maritimen Stärke die Priorität unterstreichen, die dem hochwertigen Schiffbau und der Personalentwicklung zur Unterstützung von Unterwasserprogrammen eingeräumt wird. Das Ausmaß der Abschreckungserneuerung, kombiniert mit den Interoperabilitätsanforderungen der Alliierten, hält Investitionen in Entwurfs-, Bau-, Test- und Instandhaltungspipelines aufrecht, die für den Markt für Marineschiffe über 2031 hinaus reichen. Diese langfristigen Verpflichtungen helfen, Terminrisiken durch frühzeitigere Materialkäufe und Lieferantenvereinbarungen auszugleichen, während Ausbildungs- und Zertifizierungswege für kritische Gewerke ausgerichtet werden, die zur Durchführung der U-Boot-Produktion benötigt werden.

Upgrades für Mehrzweck-Überwasserkampfschiffe (Flugabwehr/Raketenabwehr, vertikale Startsysteme, Sensoren)

Überwasserkampfschiffe verlagern sich von plattformzentrierten zu fähigkeitszentrierten Konzepten, bei denen Radarapertur, Raketenabwehrintegration und kooperative Zielerfassung den entscheidenden Vorteil liefern. Die rasche Einführung von aktiv elektronisch geschwenkten Gruppenantennen-Radarsystemen und softwaredefinierten Sensorsuiten, exemplarisch durch neue SPY-6-Familienvergaben, stärkt die mehrschichtige Luft- und Raketenabwehr über aktuelle und zukünftige Klassen hinweg und beschleunigt die Rolle von Sensoren bei der Wertschöpfung im Markt für Marineschiffe. Da Marinen die Kapazität vertikaler Startsysteme erweitern und Kampfsystemsoftware verfeinern, verfolgen sie Modularität, die schnellere Einführung neuer Fähigkeiten mit weniger Werftzeit und weniger aufwändigen strukturellen Änderungen ermöglicht. Die Betonung der integrierten Luft- und Raketenabwehr erhöht die Anforderungen an Leistung, Kühlung und elektromagnetische Verträglichkeit, was wiederum die Komplexität und den Zeitrahmen für die Integration erhöht, aber kostspielige Nacharbeiten nach der Lieferung reduziert. Diese Entscheidungen erheben Sensoren und Software zu Budgetprioritäten und positionieren Upgrade-Programme als zentral für die Flottenbereitschaft – ein Muster, das mit den wachsenden Instandhaltungsvergaben im Markt für Marineschiffe übereinstimmt. Der Nettoeffekt ist eine Tendenz zur Mehrzweckausstattung bei Neubauten und Nachrüstungen, wobei Interoperabilität und digitale Architektur als ebenso entscheidend wie die Rumpfanzahl angesehen werden.

Grauzone-/Küstensicherheit steigert die Nachfrage nach Offshore-Patrouillenfahrzeugen, Korvetten und Hilfsschiffen

Küstendurchsetzung und Souveränitätsschutz haben die Bedeutung von Offshore-Patrouillenfahrzeugen, Korvetten und Hilfsschiffen erhöht, die Ausdauer mit überschaubaren Besatzungsgrößen und Gesamtbetriebskosten verbinden. Das Beschaffungsinteresse weitet sich auf Archipel- und Küstenstaaten aus, wo tägliche Präsenzmissionen, Abfangmaßnahmen und Strafverfolgung die häufigsten operativen Aufgaben darstellen und die Auftragsbücher für Plattformfamilien etablierter europäischer und asiatischer Werften im Markt für Marineschiffe stärken. Käufer priorisieren auch flexible Deckflächen, modulare Nutzlasten und aufgerüstete Führungssysteme, die eine schnelle Umrüstung von Polizeiaufgaben auf hochwertige Szenarien ermöglichen, wenn nötig. Umweltstandards und Emissionsvorschriften beeinflussen weiterhin die Antriebsauswahl und die Abgasbehandlung in Küstenzonen, was zu einer stärkeren Hybridisierung und der Einführung selektiver katalytischer Reduktion bei neueren Bauten führt. Die Kombination aus Mehrzwecknutzlasten, überschaubarer Besatzung und vertretbaren Kapitalkosten positioniert Offshore-Patrouillenfahrzeuge und Korvetten im Einklang mit fiskalischen und politischen Rahmenbedingungen und macht diese Schiffe zum Rückgrat der täglichen maritimen Sicherheit in vielen Regionen. Ausgleichs- und Koproduktionsvereinbarungen prägen die Vertragsgestaltung weiter, insbesondere dort, wo lokale Inhalte vorgeschrieben sind und der Nachmarkt-Support als strategisches Ziel für den Markt für Marineschiffe betrachtet wird.

Schnelle Integration von unbemannten Überwasserfahrzeugen/unbemannten Unterwasserfahrzeugen in hybride Flottenkonzepte

Unbemannte Systeme ergänzen nun bemannte Plattformen für Aufklärung, Minenabwehr und verteilte Sensorik, was Marinen hilft, Kapazitäten ohne proportionale Erhöhungen von Besatzung und Rumpfanzahl hinzuzufügen. Die Integration unbemannter Fähigkeiten in Doktrin und Führungsarchitekturen unterstützt hybride Flottenkonzepte, die bemannte Einheiten als Führungsmutterschiffe für Schwärme und ergänzende Sensoren nutzen. Das Kosten-Leistungs-Gleichgewicht verbessert sich, wenn Marinen persistente, unbemannte Knoten einsetzen können, die Überwachungshorizonte erweitern und das Personalrisiko in umkämpften Gewässern reduzieren. Da sich Instandhaltungsmodelle weiterentwickeln, ermöglichen Software-Updates und modulare Nutzlasttausche die schnelle Einführung neuer Funktionen in bestehende unbemannte Plattformen, was sowohl aus Leistungs- als auch aus Kostengründen für den Markt für Marineschiffe attraktiv ist. Politikinitiativen zur Wiederherstellung maritimer Stärke und Industriekapazität unterstützen ein breiteres Ökosystem, das Autonomie, Sensoren und Lebenszyklusdienstleistungen umfasst, die erforderlich sind, um diese Systeme verfügbar und wirksam zu halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenüberschreitungen und lange Bauzyklen schränken Neustarts ein | -1.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragilität der Belegschaft und der Zulieferer der zweiten/dritten Ebene verzögert Lieferungen | -1.4% | Nordamerika, ausbreitend auf Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen/Sanktionen erschweren grenzüberschreitende Programme | -0.9% | Russland, Iran (stark sanktioniert); Ausstrahlungseffekte in Indien, Türkei, China-orientierten Käufern | Mittelfristig (2–4 Jahre) |

| Engpässe bei Werft- und Trockendockkapazitäten begrenzen den Durchsatz | -1.2% | Nordamerika, Asien-Pazifik (begrenzte Umrüstung kommerzieller Werften), Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenüberschreitungen und lange Bauzyklen schränken Neustarts ein

Kostenwachstum und Terminverzögerungen belasten Neustarts und erzwingen eine Budgetumverteilung hin zu Prioritätsprogrammen und Instandhaltung. Unabhängige Regierungsüberprüfungen heben anhaltende Budgetherausforderungen bei wichtigen Klassen und verzögerte Zeitpläne hervor, die die geplante Flottenkapazität einschränken, was die kurzfristige Bereitschaftsplanung im Markt für Marineschiffe erschwert. Programmgrundlagen für große Kampfschiffe und Träger werden weiterhin überarbeitet, und Aufsichtsgremien betonen die Notwendigkeit stärkerer Kontrollen bei Entwurfsreife, Tests und Lieferantenbereitschaft, um Nacharbeiten einzudämmen und Verzögerungen zu vermeiden. Der Effekt ist eine eingeschränkte Pipeline für neue Plattformstarts und eine stärkere Betonung der Verlängerung der Lebensdauer bestehender Rümpfe, wo dies machbar ist. Diese Dynamiken erhöhen auch die Bedeutung modularer Systeme und inkrementeller Fähigkeitseinführungen, die ohne die Kosten und Risiken eines vollständigen Schiffsersatzes geliefert werden können, was beeinflusst, wie Marinen Prioritäten im Markt für Marineschiffe setzen. Da die kapitalintensivsten Projekte länger dauern, stützen sich Programmmanager auf Mehrjahresbeschaffungen, wenn dies gerechtfertigt ist, um Lieferantenbasen zu stabilisieren und die Stückkosten im Laufe der Zeit zu senken.

Fragilität der Belegschaft und der Zulieferer der zweiten/dritten Ebene verzögert Lieferungen

Arbeitskräftemangel, Ausbildungsvorlaufzeiten und begrenzte Tiefe bei kritischen Unterlieferanten verlängern Produktionspläne und erschweren Wiederherstellungspläne. Politikprogramme im Jahr 2026 betonen den Wiederaufbau der US-amerikanischen maritimen Belegschaft, die Erweiterung von Ausbildungswegen und den Einsatz von Anreizen zur Gewinnung und Bindung qualifizierter Arbeitskräfte, was widerspiegelt, wie Humankapital zu einem bestimmenden Faktor im Markt für Marineschiffe geworden ist. Die Fragilität der Industriebasis resultiert auch aus konzentrierten Quellen spezialisierter Komponenten und dem Ausscheiden kleinerer Zulieferer, was Vorlaufzeiten erhöht und die Flexibilität zur Reaktion auf Konstruktionsänderungen verringert. Exportkontrollen und Sanktionsregime erhöhen die Komplexität multinationaler Programme, indem sie Lizenzierungs- und Compliance-Belastungen auferlegen, die grenzüberschreitende Komponentenflüsse verlangsamen und dadurch Systemintegration und Tests verzögern.[1]„Finanzministerium verhängt Sanktionen gegen iranische Schattenflotten-Schiffe,” US-Finanzministerium, home.treasury.gov Aufsichtsberichte zeigen, dass verlängerte Zeitpläne das Kostenrisiko erhöhen und dass hohe Programmgleichzeitigkeit das Nacharbeitsrisiko verstärkt, wenn späte Änderungen erforderlich sind, was zu vorsichtiger Taktung bei zukünftigen Zeitplänen führt. Diese Realitäten machen Lieferantenentwicklung und Personalschulung ebenso strategisch wie Werkzeuge oder Trockendockkapazität bei der Wiederherstellung pünktlicher Lieferungen für den Markt für Marineschiffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: U-Boot-Dominanz verändert den Flottenmix

U-Boote machten 33,26 % des Marktanteils für Marineschiffe im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 7,81 % wachsen, was die Unterwassererneuerung bei Alliiertflotten und langfristige Abschreckungsprogramme widerspiegelt, die Produktionsplätze und Lieferantenverträge verankern. US-amerikanische Vergaben für Angriffsunterseeboote der Virginia-Klasse und ballistische Raketenunterseeboote der Columbia-Klasse bieten erhebliche Auftragsbestandssichtbarkeit, stärken die Lieferbasis und unterstützen mehrjährige Einstellungspläne, die für die Ausführung eines erhöhten Durchsatzes im Markt für Marineschiffe unerlässlich sind.[2]General Dynamics, „General Dynamics Electric Boat erhält Vertrag über 12,4 Milliarden USD zum Bau von zwei U-Booten der Virginia-Klasse,” General Dynamics, gd.com Überwasserkampfschiffe bleiben unverzichtbar, doch die Fähigkeit konzentriert sich zunehmend auf weniger Mehrzweckplattformen, die mehr auf integrierte Sensoren und softwaredefinierte Waffen als auf inkrementelle Erhöhungen der Rumpfanzahl setzen. Träger schreiten auf langen Zeitplänen voran und absorbieren weiterhin erhebliches Kapital, was das kurzfristige Wachstum durch U-Boote und fortschrittliche Überwasserkampfschiffe anführen lässt. Der strategische Rahmen besagt, dass Tarnung, Überlebensfähigkeit und Magazintiefe weiterhin Investitionsentscheidungen dominieren, die Entwurf und Beschaffung mit operativen Anforderungen in Einklang bringen, die über das aktuelle Planungsfenster für den Markt für Marineschiffe hinausgehen.

Der Mix der Schiffstypen entwickelt sich weiter, da Marinen hochwertige Abschreckung mit routinemäßigen Polizeioperationen in Einklang bringen. U-Boote profitieren von Mehrjahresverträgen und spezialisierten Industriefähigkeiten, während Überwasserflotten um weniger, aber fähigere Rümpfe optimiert werden, die für konsistente Upgrades ausgelegt sind. Dieser Ansatz ermöglicht es Marinen, kritische Unterwasservorteile zu schützen und dennoch auf tägliche Präsenzmissionen mit wirtschaftlicheren Plattformen zu reagieren, wo dies angemessen ist. Der Markt für Marineschiffe im Bereich U-Boote wird durch Alliierten-Kooperationsprogramme und industriepolitische Maßnahmen unterstützt, die darauf abzielen, Werftkapazität und qualifizierte Arbeitskräftepipelines zu erweitern, was das Vertrauen in die Lieferung geplanter Boote an die Flotte stärkt. Die Unterwassermodernisierung katalysiert auch Investitionen in Sensoren, Kommunikation und Energiesysteme, die in Überwasserkampfschiffprogramme überfließen, was den Nutzen über das gesamte Plattformökosystem verteilt.

Nach System: Sensorsuiten überholen Antrieb als kriegsentscheidender Differenziator

Schiffsmotorplattformen erfassten 28,55 % des Umsatzes im Jahr 2025, während Sensorsuiten voraussichtlich bis 2031 mit einer CAGR von 8,17 % wachsen werden, da Marinen sich auf Erkennung, Verfolgung und integrierte Feuerleitung konzentrieren. Fortschrittliche Radarsysteme erweitern die installierte Basis und betonen digitale Strahlformung, offene Architekturen und integrierte Kampfsystemsoftware zur Verbesserung von Bereitschaft und Überlebensfähigkeit. Die gestiegene Nachfrage nach vertikaler Startkapazität und Kommunikations-Upgrades unterstützt kooperatives Engagement und verteilte Letalität. Führungs- und Kontrollsoftware (C2), vernetzte Funkgeräte und Datenverbindungen werden zunehmend kritisch, da sie den operativen Wert bestehender Sensoren und Waffen steigern und einen dauerhaften Nachmarkt schaffen, der durch wiederkehrende Updates angetrieben wird.

Da sich der Software-Rhythmus beschleunigt, übernehmen Hauptauftragnehmer und Integratoren modulare Designs, die Werftzeit und Risiko für Nachrüstprogramme reduzieren. Der Markt für fortschrittliche Sensoren wächst sowohl durch neue Schiffsinstallationen als auch durch Nachrüstungen, die Altsysteme durch aktive Gruppenantennen ersetzen und neue Modi über Software-Updates integrieren. Marinen investieren auch in Cyber-Härtung und Testumgebungen, um sicherzustellen, dass neue Fähigkeiten ohne Beeinträchtigung der Missionssicherheit eingesetzt werden. Diese Verlagerung verteilt Budgets von schwerer Ausrüstung auf Software und Integrationsdienstleistungen und erhöht die Bedeutung von Instandhaltungsverträgen, die an Verfügbarkeits- und Leistungskennzahlen gebunden sind.

Nach Lösung: Nachrüstungsschwung spiegelt den Imperativ der Dienstlebensverlängerung wider

Erstausrüstungsinstallationen machten 64,33 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Notwendigkeit, Antrieb, Kampfsysteme und Kerninfrastruktur während des Neubaus zu integrieren. Nachrüstungen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,71 % wachsen, da Marinen die Rumpflebensdauer verlängern und Fähigkeits-Upgrades implementieren. Diese Verlagerung lenkt Budgets in Richtung Kampfsystemmodernisierung, Radar- und Elektroniksuite-Updates sowie Verbesserungen bei vertikalen Startsystemen und Netzwerken, was die Möglichkeiten für Integratoren und Instandhaltungsanbieter erhöht. Die Digitalisierung unterstützt die Skalierbarkeit von Nachrüstungen, indem sie die Integration neuer Sensoren und Software in Altkonstruktionen vereinfacht. Werkzeuge zur vorausschauenden Wartung verbessern Instandhaltungszyklen weiter, indem sie Ausfallzeiten reduzieren und die Gerätelebensdauer verlängern und so die Flottenverfügbarkeit verbessern.

Der Nachrüstungstrend spiegelt sowohl politische Entscheidungen als auch Kostenüberlegungen wider, da die Verlängerung der Lebensdauer eines Schiffes oft wirtschaftlicher ist als ein Neubau. Der Markt für Marineschiffe profitiert, da Anbieter Fähigkeiten erweitern, um Nachrüstarbeiten über verschiedene Klassen und Verbündete hinweg auszuführen, was eine enge Koordination mit Lieferanten erfordert. Softwaredefinierte Fähigkeiten transformieren auch die Upgrade-Planung und ermöglichen erhebliche Verbesserungen durch Software-Releases statt Hardware-Ersatz. Dieser Ansatz verlagert Ausgaben in Richtung Integrationsdienstleistungen und Instandhaltungsrahmen und bietet konsistente Leistungs-Upgrades zu vorhersehbaren Kosten, was für Flotten attraktiv ist, die Bereitschaft und Modernisierung in Einklang bringen.

Nach Anwendung: Dominanz der Kampfoperationen verdeckt das Aufkommen der Minenabwehr

Kampfoperationen dominierten mit 53,27 % des Umsatzes im Jahr 2025 und definieren weiterhin Beschaffungsprioritäten, die auf mehrschichtige Verteidigung und Angriff ausgerichtet sind. Dennoch werden Minenabwehroperationen voraussichtlich bis 2031 mit einer CAGR von 6,99 % wachsen, da unbemannte Systeme skalieren und dedizierte Altrümpfe ersetzt werden. Die Außerdienststellung älterer Minensuchklassen und der Aufstieg modularer, unbemannter Minenräumfähigkeiten zeigen, wie Marinen diesen Missionsbereich modernisieren und gleichzeitig die Besatzungsexposition reduzieren, was die Nachfrage nach autonomen Unterwasserfahrzeugen und Missionspaketen im Markt für Marineschiffe steigert. Das Wachstum bei maritimer Sicherheit und Küstenoperationen setzt sich fort, aber die ausgeprägteste Verschiebung ist die Normalisierung unbemannter Ergänzungen, die Räumraten erhöhen und die Abdeckung mit weniger Personal erweitern. Da sich das operative Werkzeugset weiterentwickelt, investieren Marinen nicht nur in Plattformen, sondern auch in die Führungs-, Kontroll- und Datenpipelines, die zur Orchestrierung komplexer Mehrzweck-Fahrzeugmissionen erforderlich sind, was zu einem softwareintensiveren Investitionsmix innerhalb der Anwendungsbudgets führt, der häufige Upgrades und kontinuierliche Lernzyklen fördert. Der Nettoeffekt ist eine breitere Basis missionsspezifischer Fähigkeiten, die hochwertige Kampfschiffe ergänzt und die Reichweite kleinerer Plattformen im Markt für Marineschiffe erweitert.

Geografische Analyse

Nordamerika behielt 32,22 % des Marktanteils für Marineschiffe im Jahr 2025, unterstützt durch große U-Boot-Programme und anhaltende Modernisierungsfinanzierung, die Unterwasserabschreckung und hochwertige Fähigkeiten priorisieren. Die jüngsten US-amerikanischen Vertragsvergaben für Angriffsunterseeboote der Virginia-Klasse und ballistische Raketenunterseeboote der Columbia-Klasse veranschaulichen das Ausmaß und die Stabilität des Unterwasserinvestitionsfußabdrucks der Region im Markt für Marineschiffe. Da politische Entscheidungsträger den Wiederaufbau der Schiffbaukapazität und der maritimen Stärke betonen, zielen neue Initiativen darauf ab, den industriellen Durchsatz, Arbeitskräftepipelines und Finanzierungsinstrumente zu erweitern, die Werftmodernisierung und Lieferkettenresilienz unterstützen.[3]„Maritimer Aktionsplan Amerikas,” Das Weiße Haus, whitehouse.gov Diese Maßnahmen, kombiniert mit einem Fokus auf Lebenszykluserhaltung und Fähigkeitserneuerung, helfen, den Termindruck bei den größten Programmen auszugleichen und die Gesamtnachfrage nach Integrations- und Nachmarktdienstleistungen im Markt für Marineschiffe aufrechtzuerhalten.

Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion liefern, mit einer CAGR von 7,54 % bis 2031, da Verbündete Unterwasser- und Überwasserfähigkeiten stärken, um sich entwickelnden maritimen Sicherheitsbedürfnissen zu begegnen. Der Markt für Marineschiffe in Asien-Pazifik profitiert von Alliierten-Kooperationsrahmen und inländischen Industrieinvestitionen, die zusammen Technologietransfer, Personalschulung und auf lokale Anforderungen zugeschnittene Instandhaltungsmodelle unterstützen. Regionale Käufer betonen zunehmend Mehrzweck-Überwasserschiffe und U-Boot-Beschaffung oder -Modernisierung, um hochwertige Abschreckung mit Souveränitätspatrouillen und Polizeiaufgaben in Einklang zu bringen. Ausgleichs- und Koproduktionsbedingungen fließen in Vergaben und Zeitpläne ein, da Regierungen die Fertigung lokalisieren und langfristige Wartungskapazitäten aufbauen wollen, die mit der Entwicklung der inländischen Industrie verbunden sind. Diese Anforderungen können Erstmuster-Zeitpläne verlängern, fügen aber auch dauerhaften Nachmarkt- und Upgrade-Bedarf hinzu und stärken die langfristige Perspektive für den Markt für Marineschiffe.

Europa investiert weiterhin in Fregatten und U-Boot-Programme der nächsten Generation und koordiniert dabei mehrere nationale Prioritäten, was Terminekomplexität einführen, aber auch Risiken teilen und die Interoperabilität vertiefen kann. Sanktions- und Exportkontrollregime beeinflussen Lieferketten und Komponentenbeschaffung für bestimmte Teilnehmer, was Diversifizierung und verbesserte Compliance-Prozesse bei grenzüberschreitenden Programmen im Markt für Marineschiffe fördert. Große europäische Hauptauftragnehmer behalten starke Exportpositionen bei Korvetten und Offshore-Patrouillenfahrzeugen, unterstützt durch Produktfamilien, die für modulare Nutzlasten und maßgeschneiderte Kampfsysteme ausgelegt sind, die die Kosten- und Fähigkeitsziele der Käufer erfüllen. Im Nahen Osten, Afrika und Südamerika ist die Beschaffung selektiver, mit Schwerpunkt auf Patrouillier- und Überwasserkampfschiffklassen, die unmittelbare Sicherheitsaufgaben erfüllen, und auf Instandhaltungspartnerschaften, die die Verfügbarkeit innerhalb eingeschränkter Budgets sicherstellen. Der kombinierte Effekt ist eine anhaltende regionale Vielfalt im Schiffstypmix und Beschaffungstempo, die mehrjährige Auftragssichtbarkeit für den Markt für Marineschiffe aufrechterhält.

Wettbewerbslandschaft

Hauptauftragnehmer mit vollständigen Entwurfs-, Bau- und Instandhaltungsfähigkeiten verankern weiterhin hochwertige Plattformprogramme. Gleichzeitig erfassen mittelgroße Werften und Systemhäuser Wachstum bei Offshore-Patrouillenfahrzeugen, Korvetten und integrationsintensiver Modernisierung. Große Plattformvergaben verstärken die Zentralität von Unterwasserprogrammen und demonstrieren das Kalkül, das stabile, langfristige Investitionen im Markt für Marineschiffe begünstigt. Systemintegratoren stärken ihre Positionen bei Radar- und Kampfsystemsoftware, da neue Vergaben für fortschrittliche Gruppenantennen den anhaltenden Ersatz von Altsensoren durch digitale, softwareaktualisierbare Architekturen widerspiegeln, die den Kampfwert pro Rumpf erhöhen. Instandhaltungsspezialisten und Ingenieur-Hauptauftragnehmer erweitern Nachmarkt-Fußabdrücke durch Mehrjahresvergaben, die Modernisierung, Reparatur, Ausbildung und Software-Support für Alliiertflotten abdecken.

Technologieeinsatz und industrielle Modernisierung sind wesentliche Differenzierungsmerkmale. Werften, die digitales Design, modulare Ausrüstung und Roboterschweißen skalieren, reduzieren Nacharbeiten und verbessern die Terminleistung, was die Wettbewerbsfähigkeit für Mehrschiffserien steigert. Europäische Hauptauftragnehmer heben modulare Offshore-Patrouillenfahrzeug- und Korvettenfamilien hervor und erhalten Exporttraktion, indem sie Konfigurationen an Kundenmissionen anpassen und Lebenszyklusunterstützungspakete anbieten, die Ausfallzeiten minimieren. Parallel dazu betont die öffentliche Politik in den USA langfristige Industriekapazität, Finanzierungsinstrumente und Anreize zur Erweiterung der maritimen Belegschaft und Werftinfrastruktur, wodurch die Voraussetzungen für verbesserten Durchsatz und pünktliche Lieferungen geschaffen werden, wenn Programme reifen.

Strategische und finanzielle Partnerschaften sind ein Merkmal des aktuellen Zyklus. Grenzüberschreitende Kooperationen und Investitionsvehikel zielen auf Hafen- und Werftmodernisierung, fortschrittliche maritime Technologie und Logistikresilienz ab, die Verteidigungsschiffbau und Instandhaltungsnachfrage ergänzen. Im gesamten Ökosystem sind Lieferanten, die Lieferpläne garantieren, Compliance verwalten und offene Architekturintegrationsfähigkeiten aufrechterhalten können, positioniert, um einen größeren Anteil an Upgrade- und Nachrüstzyklen zu erfassen, die das kurzfristige Wachstum antreiben.

Marktführer der Marineschiffbranche

General Dynamics Corporation

BAE Systems plc

ThyssenKrupp AG

Naval Group

Huntington Ingalls Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Kongsberg Maritime schloss einen Vertrag zur Lieferung von 18 großen Kamewa-Wasserstrahlantrieben für das Programm der indischen Marine für das Nächste-Generation-Raketenfahrzeug ab. Diese Wasserstrahlantriebe werden jedes Fahrzeug ausrüsten und erhöhte Geschwindigkeit und Manövrierfähigkeit für fortschrittliche Marineoperationen gewährleisten. Cochin Shipyard Limited baut die Flotte der Nächste-Generation-Raketenfahrzeuge, die eine zentrale Rolle bei der Stärkung der maritimen Verteidigungsstrategie Indiens spielen soll.

- November 2025: General Dynamics Electric Boat erhielt eine Vertragsänderung über 2,28 Milliarden USD von der US-Marine für Vorauskauf- und anfängliche Bauaktivitäten im Zusammenhang mit ballistischen Raketenunterseebooten der Columbia-Klasse.

- August 2025: Cerberus Capital Management, L.P. und HD Hyundai Co., Ltd. gaben eine strategische Partnerschaft zur Einführung von Cerberus Maritime bekannt, einer maritimen Investitionsstrategie. Cerberus Maritime steht im Einklang mit der Initiative der US-Regierung zur Stärkung der Marinekapazitäten der USA und ihrer Verbündeten. Die Strategie zielt darauf ab, Möglichkeiten zu identifizieren, die strategische maritime Infrastruktur, Lieferketten, maritime Logistik, Hafenmodernisierung und fortschrittliche maritime Technologien stärken, mit einem spezifischen Fokus auf den US-amerikanischen Schiffbau.

Berichtsumfang des globalen Marktes für Marineschiffe

Ein Marineschiff ist ein spezialisiertes Wasserfahrzeug, das von Seestreitkräften für militärische und Sicherheitszwecke betrieben wird. Diese Schiffe erfüllen vielfältige Aufgaben, darunter Verteidigung, Überwachung und Machtprojektion auf See. Sie umfassen verschiedene Typen wie Flugzeugträger, U-Boote, Zerstörer und Patrouillenboote, die jeweils für spezifische Missionen konzipiert sind. Ausgestattet mit fortschrittlichen Waffen und Technologie schützen Marineschiffe die maritimen Interessen und Hoheitsgewässer einer Nation und tragen wesentlich zu ihrer nationalen Sicherheit und Verteidigungsstrategie bei.

Der Markt für Marineschiffe ist nach Schiffstyp, System, Lösung, Anwendung und Geografie segmentiert. Nach Schiffstyp umfasst der Markt Zerstörer, Fregatten, U-Boote, Korvetten, Flugzeugträger und andere Schiffstypen. Nach System ist er in Schiffsmotor, Waffenabschuss, Sensoren, Steuerung, Kommunikation und Sonstige kategorisiert. Nach Lösung ist der Markt in Erstausrüstung und Nachrüstung unterteilt. Nach Anwendung umfasst er Such- und Rettungseinsätze, Kampfoperationen, Minenabwehr, Küstenschutz und Sonstige. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Marineschiffe in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Zerstörer |

| Fregatten |

| U-Boote |

| Korvetten |

| Flugzeugträger |

| Sonstige Schiffstypen |

| Schiffsmotor |

| Waffenabschuss |

| Sensoren |

| Navigation und Steuerung |

| Kommunikation |

| Sonstige (Elektrisch, Hilfsaggregate) |

| Erstausrüstung |

| Nachrüstung |

| Such- und Rettungseinsätze |

| Kampf |

| Minenabwehr |

| Küstenschutz |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Schiffstyp | Zerstörer | ||

| Fregatten | |||

| U-Boote | |||

| Korvetten | |||

| Flugzeugträger | |||

| Sonstige Schiffstypen | |||

| Nach System | Schiffsmotor | ||

| Waffenabschuss | |||

| Sensoren | |||

| Navigation und Steuerung | |||

| Kommunikation | |||

| Sonstige (Elektrisch, Hilfsaggregate) | |||

| Nach Lösung | Erstausrüstung | ||

| Nachrüstung | |||

| Nach Anwendung | Such- und Rettungseinsätze | ||

| Kampf | |||

| Minenabwehr | |||

| Küstenschutz | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Marineschiffe und wie sind die Wachstumsaussichten?

Der Markt für Marineschiffe wurde im Jahr 2025 auf 116,9 Milliarden USD geschätzt und wird voraussichtlich bis 2031 bei einer CAGR von 6,12 % einen Wert von 166,31 Milliarden USD erreichen, basierend auf stabilen U-Boot-Programmen, Upgrades für Überwasserkampfschiffe und sich ausdehnenden Instandhaltungszyklen.

Welche Plattformkategorie führt die Ausgaben im Markt für Marineschiffe an?

U-Boote führen nach Wert mit einem Anteil von 33,26 % am Umsatz im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 7,81 % wachsen, unterstützt durch langfristige Abschreckungs- und Angriffsboot-Programme.

Welche Systeme treiben das schnellste Wachstum im Markt für Marineschiffe an?

Sensorsuiten sind der am schnellsten wachsende Systembereich mit einer CAGR von 8,17 % bis 2031, was Investitionen in fortschrittliche Radarsysteme, softwaredefinierte Kampfsysteme und integrierte Luft- und Raketenabwehr widerspiegelt.

Wie prägen Nachrüstung und Instandhaltung die Budgets im Markt für Marineschiffe?

Nachrüstprogramme wachsen mit einer CAGR von 7,71 %, da Marinen die Rumpfdienstzeiten verlängern und inkrementelle Software- und Sensor-Upgrades einsetzen, die die Fähigkeiten verbessern, ohne neue Rümpfe im gleichen Tempo hinzuzufügen.

Welche Region expandiert am schnellsten im Markt für Marineschiffe?

Asien-Pazifik verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 7,54 % bis 2031, angetrieben durch Unterwasser- und Überwassererneuerung, Koproduktionsanforderungen und wachsende Instandhaltungspartnerschaften.

Welche Risiken könnten die Beschaffung im Markt für Marineschiffe verlangsamen?

Kostenüberschreitungen, lange Bauzyklen, Arbeitskräftemangel und Exportkontrollkomplexität können Zeitpläne verzögern, Mittel umverteilen und Compliance-Aufwand erhöhen, was den Fokus auf Instandhaltung und modulare Upgrades lenkt.

Seite zuletzt aktualisiert am: