Marktgröße und Marktanteil für maritime Patrouillenflugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.17 Milliarden US-Dollar |

| Marktgröße (2031) | 21.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

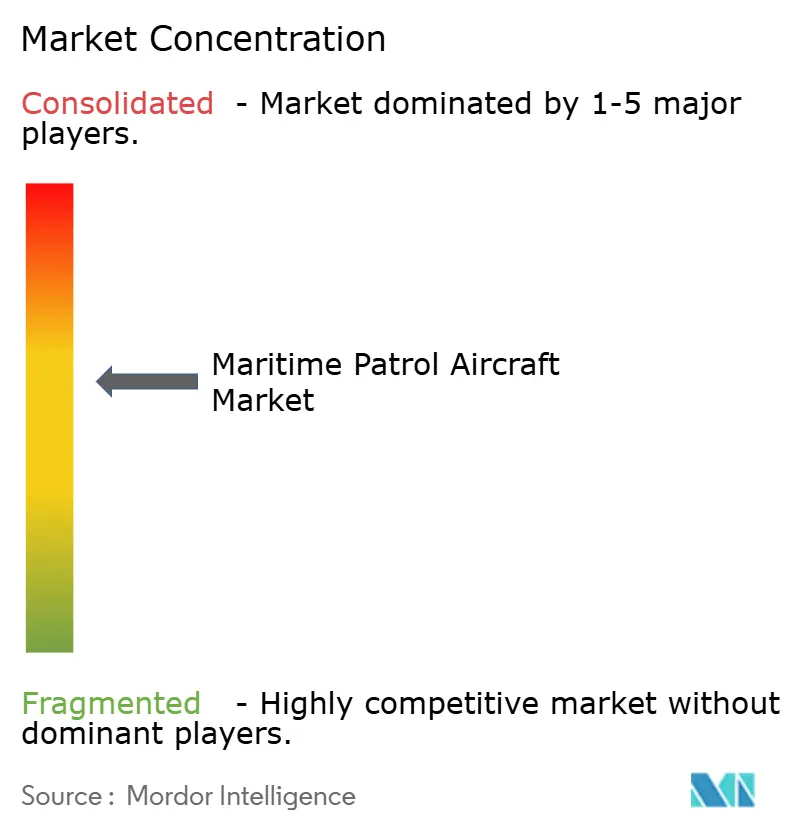

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für maritime Patrouillenflugzeuge von Mordor Intelligence

Die Marktgröße für maritime Patrouillenflugzeuge wird im Jahr 2026 auf USD 15,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,21 Milliarden, mit Projektionen für 2031 von USD 21,03 Milliarden, was einem Wachstum von 6,75 % CAGR über 2026–2031 entspricht. Zunehmende U-Boot-Aktivitäten, wachsende Durchsetzung der Blauen Wirtschaft und der Wandel hin zu bemannten und unbemannten Teamkonzepten stützen die anhaltende Nachfrage. Flottenersatzzyklen für Flugzeuge aus der Zeit des Kalten Krieges erzeugen weiterhin umfangreiche, mehrjährige Beschaffungspipelines, während Kostendruck das Interesse an modularen Sensorpods und hybrid-elektrischen Antrieben beschleunigt. Nordamerika behauptet seine Führungsposition dank des P-8A-Programms der US-Marine und der Standardisierung unter Verbündeten. Der Nahe Osten und Afrika verzeichnen jedoch das schnellste Wachstum, da Küstenstaaten neue maritime Sicherheitsmissionen finanzieren.[1]Quelle: FlightGlobal, "Boeing lands $3.4 billion contract for Canadian, German P-8As," flightglobal.com Lieferkettenengpässe bei spezialisierten Sonobojen und Exportkontrollbeschränkungen für fortschrittliche Radargeräte bleiben strukturelle Einschränkungen, die die Wettbewerbsdynamik im Laufe des Jahrzehnts verändern könnten.

Wichtigste Erkenntnisse des Berichts

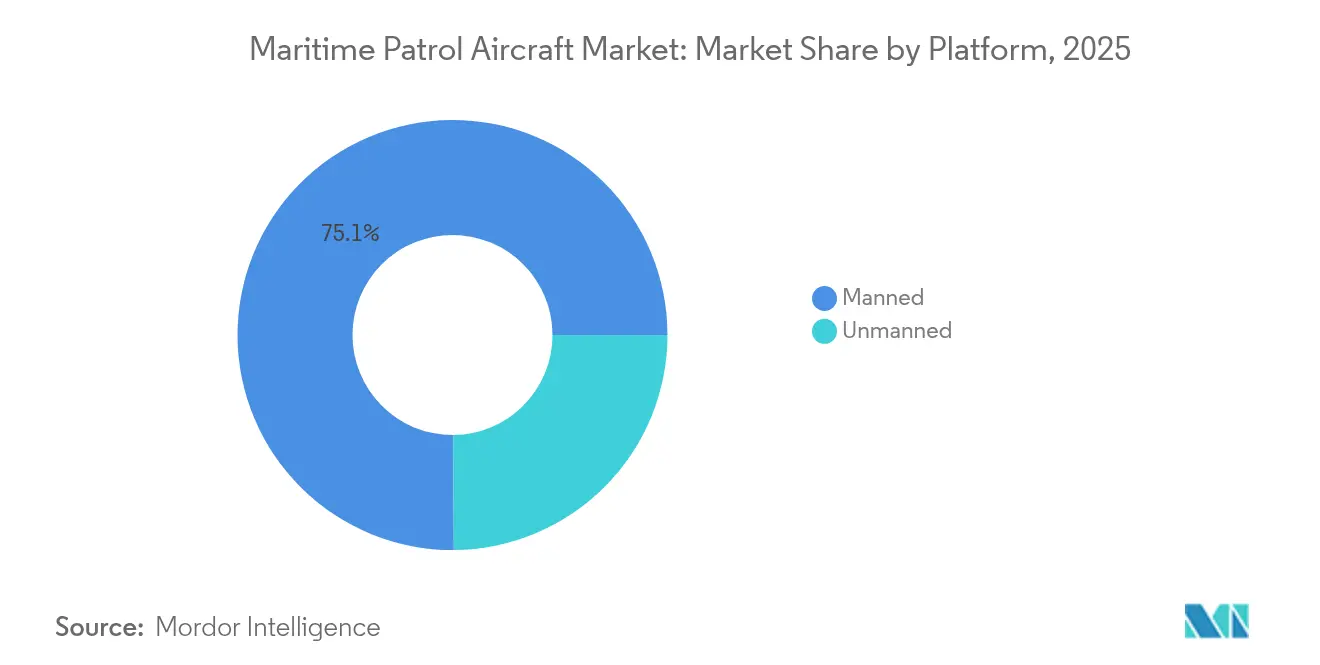

- Nach Plattformtyp hielten bemannte Flugzeuge im Jahr 2025 einen Marktanteil von 75,10 % am Markt für maritime Patrouillenflugzeuge, während unbemannte Systeme bis 2031 die schnellste CAGR von 9,78 % verzeichneten.

- Nach Antrieb dominierten strahlgetriebene Konstruktionen im Jahr 2025 den Umsatz mit 85,05 %, doch elektrische Systeme entwickeln sich mit einer CAGR von 11,86 % weiter, da hybrid-elektrische Programme reifen.

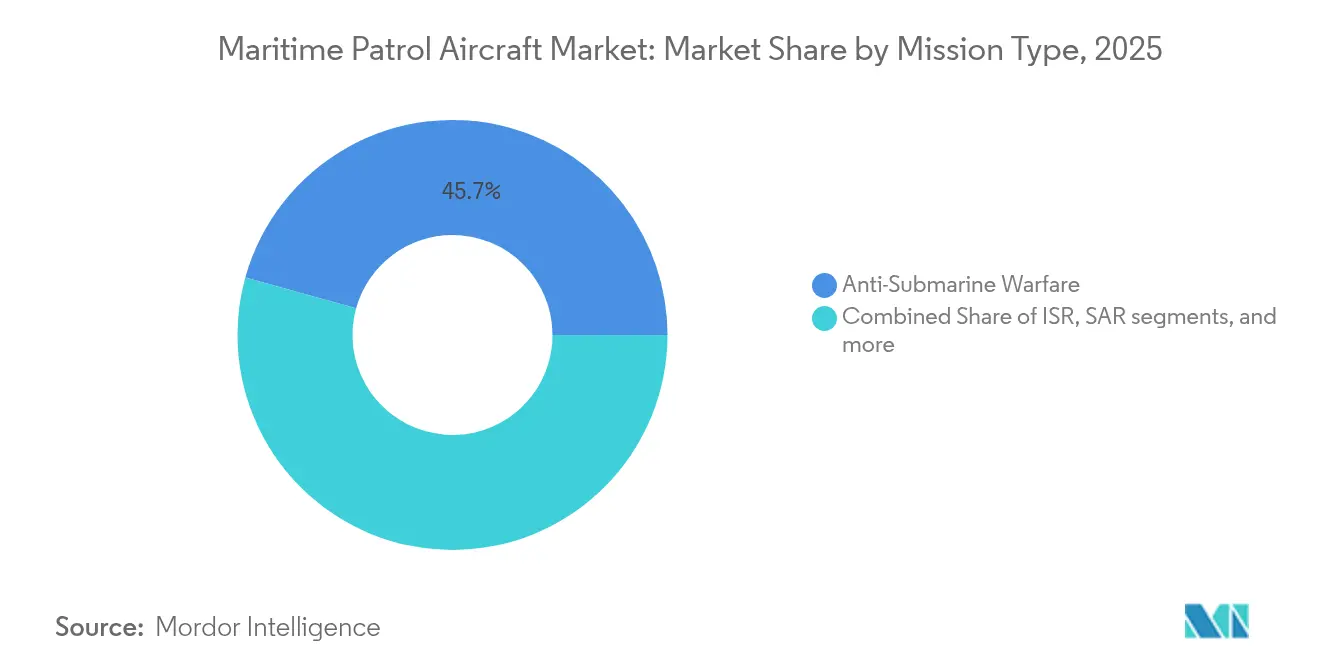

- Nach Mission entfiel auf die U-Boot-Abwehr im Jahr 2025 ein Anteil von 45,70 % an der Marktgröße für maritime Patrouillenflugzeuge; die Grenz- und AWZ-Patrouille steigt bis 2031 mit einer CAGR von 9,35 %.

- Nach Endnutzer führten Seestreitkräfte im Jahr 2025 mit einem Umsatzanteil von 61,65 %, während Küstenwachen die höchste CAGR von 11,88 % bis 2031 verzeichneten.

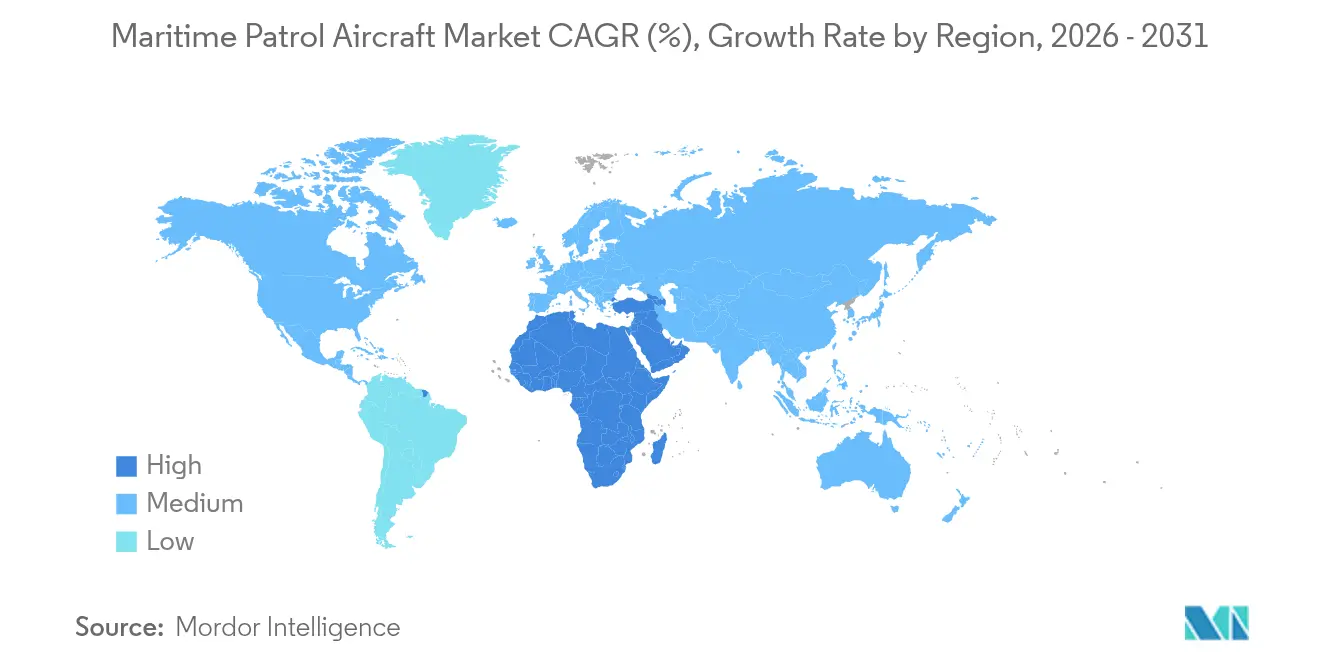

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 38,20 %; der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 10,06 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für maritime Patrouillenflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die weitreichende U-Boot-Abwehr | +1.8% | Global, mit Schwerpunkt im Indopazifik und Nordatlantik | Mittelfristig (2–4 Jahre) |

| Ersatz veralteter P-3/P-8-Flotten durch Mehrzweckplattformen | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration unbemannter Konzepte des "treuen Flügelmanns" mit maritimen Patrouillenflugzeugen | +1.2% | Nordamerika, Australien, mit Ausstrahlungseffekten auf NATO-Verbündete | Mittelfristig (2–4 Jahre) |

| Modulare Sensorpods ermöglichen schnellen Rollenwechsel | +0.9% | Global, frühe Einführung in technologisch fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Überwachung der Blauen Wirtschaft (illegale, nicht gemeldete und unregulierte Fischerei, Tiefseebergbau) | +0.7% | Globale Küstenstaaten, Schwerpunkt auf Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Verteidigungspolitischer Vorstoß für hybrid-elektrischen Antrieb im Rahmen des "Grünen Deals" | +0.5% | Europa, Nordamerika, mit schrittweiser globaler Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die weitreichende U-Boot-Abwehr

Erneute U-Boot-Aufrüstungen durch China und Russland veranlassten Marinen, Plattformen mit einer Ausdauer von mehr als 11 Stunden, multistatischer Sonarverarbeitung und erweiterter Sensorfusion zu priorisieren. Die US-Marine schloss 2025 die P-8A Increment 3 Block 2-Upgrades ab, um diesen Anforderungen gerecht zu werden. Deutschlands Bestellung von 8 P-8A und Japans Rekordverteidigungshaushalt von JPY 7,95 Billionen (USD 54,70 Milliarden) unterstreichen den Wandel von der Küsten- zur Hochsee-U-Boot-Abwehr. Indopazifische Nationen mit weitläufigen ausschließlichen Wirtschaftszonen betrachten persistente Überwachung als unverzichtbar zur Abschreckung von Unterwassereinbrüchen, denen veraltete P-3-Flotten nicht begegnen können.

Ersatz veralteter P-3/P-8-Flotten durch Mehrzweckplattformen

Mehr als 600 in die Jahre gekommene Orion-Flugzeuge in 20 Ländern nähern sich dem Ende ihrer Nutzungsdauer und positionieren die Flottenemeuerung als die größte Modernisierungswelle in der Geschichte der maritimen Luftfahrt. Südkorea beschleunigte seinen Übergang zur P-8A nach einem P-3-Absturz im Jahr 2025, was verdeutlicht, wie Sicherheitsereignisse Ersatzzeitpläne verkürzen. Frankreichs Wahl des Airbus A321 MPA gegenüber einer kleineren Falcon-Plattform signalisiert eine Präferenz für nutzlastreiche Mehrzweck-Flugzeugzellen. Nationen ohne große Verteidigungsbudgets setzen kostengünstigere C295- oder C-130-Missionskits ein, um Fähigkeitslücken zu schließen.

Integration unbemannter Konzepte des "treuen Flügelmanns" mit maritimen Patrouillenflugzeugen

Erfolgreiche Teamingversuche zwischen Boeings MQ-28 Ghost Bat und dem E-7A-Frühwarnflugzeug der Royal Australian Air Force im Juni 2025 validierten offene Architekturprotokolle für künftige maritime Patrouillenkooperation.[2]Quelle: Boeing, "Boeing, RAAF Demonstrate MQ-28 Teaming with E-7A Wedgetail," boeing.com Die Übungen des US Marine Corps mit Kratos XQ-58A-Drohnen zeigten Vorwärtssensorrollen, die die Abdeckung der P-8A erweitern. General Atomics koppelte SeaGuardian-UAVs mit luftgestützten Warnsensoren von Saab und unterstrich damit den Trend zu verteilten, unbemannten Vorposten, die bemannte Kommandeure unterstützen. Dieser Ansatz ermöglicht es Staaten mit begrenztem Pilotenpersonal, größere Seegebiete ohne proportionales Personalwachstum zu überwachen.

Modulare Sensorpods ermöglichen schnellen Rollenwechsel

Northrop Grummans OpenPod ermöglicht den schnellen Austausch zwischen elektrooptischen/Infrarot-, SIGINT- oder Zielerfassungsnutzlasten ohne strukturelle Änderungen. Das Rapid Aircraft Payload Deployment System des L3Harris SPYDR II bietet ähnliche Flexibilität und reduziert die Umrüstzeit von Tagen auf Stunden. Lockheed Martins C-130-Marinekit bietet eine Anti-Schiff-Raketenstartfähigkeit als Roll-on-Palette und unterstützt kleinere Luftstreitkräfte, die sich keine zweckgebauten Flotten leisten können. Die modulare Doktrin passt zu schrumpfenden Budgets und ermöglicht eine schnelle Reaktion auf sich verändernde Missionsprioritäten wie Katastrophenhilfe oder Pirateriebekämpfung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Stückkosten bei geringen Produktionsvolumina | -1.4% | Global, mit besonderer Auswirkung auf kleinere Verteidigungsbudgets | Kurzfristig (≤ 2 Jahre) |

| Präferenzverschiebung hin zu maritimen Überwachungsdrohnen | -0.8% | Entwickelte Märkte mit fortgeschrittenen UAV-Fähigkeiten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei spezialisierten U-Boot-Abwehr-Sonobojen | -0.6% | Global, mit akuten Auswirkungen auf Nicht-US-Verbündete | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollhindernisse für maritime AESA-Radargeräte der nächsten Generation | -0.4% | Internationale Märkte, die von US-amerikanischer/europäischer Technologie abhängig sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Stückkosten bei geringen Produktionsvolumina

Die Stückpreise stiegen, als Programme wie das MQ-4C von 70 auf 27 Flugzeuge reduziert wurden, was die Kosten pro Flugzeug auf über USD 400 Millionen trieb und die Kundenbudgets belastete.[3]Quelle: Inside Defense, "Drastic cost increase of MQ-4C reflects widespread problem," insidedefense.com Trotz der Einführung eines effizienzorientierten Produktionssystems sieht sich Boeing beim Hochfahren der P-8A-Produktion auf 1,5 Flugzeuge pro Monat mit ähnlichen Skalierungsnachteilen konfrontiert. RAND-Analysen zeigen, dass jede 10-prozentige Steigerung des Jahresvolumens die Abflugkosten um etwa 3 % senken kann, was die Erschwinglichkeitsproblematik für Kleinserienkäufer unterstreicht. Die steigende Komplexität der Sensorsysteme verstärkt diese Preiskurve und schafft schwierige Abwägungen für Nationen mit eingeschränkten Verteidigungsausgaben.

Lieferkettenengpässe bei spezialisierten U-Boot-Abwehr-Sonobojen

Die globale Produktion wird weiterhin von einem einzigen Gemeinschaftsunternehmen, ERAPSCO, dominiert, was die Lagerbestände anfällig für Nachfrageschübe macht. Der Kauf von 166.500 Sonobojen durch die US-Marine im Wert von USD 219,8 Millionen im Jahr 2024 verdeutlichte die Belastung der Fertigungskapazitäten. Forscher des Pacific Forum argumentieren, dass Australien das Risiko durch den Aufbau einer unabhängigen Produktionslinie mindern könnte, doch die Zertifizierungszeiträume bleiben lang. Für mittelgroße Marinen kann der eingeschränkte Zugang zu multistastischen SSQ-125A-Geräten die Einsatzbereitschaft bei langwierigen U-Boot-Abwehroperationen beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Unbemannte Systeme treiben künftiges Wachstum voran

Die bemannte Flotte behielt im Jahr 2025 einen Anteil von 75,10 % am Umsatz des Marktes für maritime Patrouillenflugzeuge, gestützt durch die P-8A Poseidon und Japans P-1, die beide für komplexe, besatzungsintensive Missionen geeignet sind. Unbemannte Plattformen verzeichnen jedoch eine CAGR von 9,78 % und werden die bemannte Dominanz stetig untergraben, da KI-gestützte Autonomie reift. Versuche mit dem Konzept des treuen Flügelmanns bestätigen die operative Machbarkeit, und das starke Interesse der US-Marine an der Einbindung der MQ-28 auf Trägern verdeutlicht das strategische Engagement für gemischte Flotten.

Kosteneffizienz, Ausdauer jenseits der Besatzungsgrenzen und geringeres Risiko in umkämpften Zonen stützen die Attraktivität unbemannter Systeme. Der Debüt des SeaGuardian beim RIMPAC 2024 umfasste den Abwurf von Sonobojen und die Zielzuweisung für LRASM, was beweist, dass UAVs nun Kernaufgaben der U-Boot-Abwehr und der Bekämpfung von Überwasserzielen ausführen können. Hybride Architekturen, bei denen ein bemanntes maritimes Patrouillenflugzeug mehrere autonome Wächter koordiniert, werden die Diskussionen über die Streitkräftegestaltung bis 2031 dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebssystem: Elektrische Revolution beschleunigt sich

Strahltriebwerke kontrollierten im Jahr 2025 85,05 % des Umsatzes, doch hybrid-elektrische Demonstratoren wie DARPAs XRQ-73 absolvierten ihren Erstflug, was eine CAGR von 11,86 % für elektrische Systeme unterstützt. GE Aerospaces 1-MW-Hybridmodul für UAVs der Gruppe 3 unter US-Army-Finanzierung zeigt die Übergangsdynamik.

Elektrischer Antrieb reduziert die akustische Signatur, erhöht die Verweilzeit und entspricht den Kohlenstoffzielen des Verteidigungssektors. Die Marktgröße für hybrid-elektrische Demonstratoren im Markt für maritime Patrouillenflugzeuge ist heute noch bescheiden, profitiert jedoch von dualen zivil-militärischen Forschungs- und Entwicklungspfaden. Turbowellen bleiben für senkrecht startende und landende Patrouillenflugzeuge relevant, doch anhaltende Elektrifizierungsfinanzierungen in Europa und Nordamerika deuten auf eine breitere Einführung nach 2028 hin.

Nach Missionstyp: Grenzpatrouille entwickelt sich zum Wachstumstreiber

Die U-Boot-Abwehr dominierte den Markt für maritime Patrouillenflugzeuge mit einem Anteil von 45,70 % im Jahr 2025, da Unterwasserbedrohungen zunahmen. Regierungen erhöhen jedoch die auf Oberflächen ausgerichteten Patrouillenbudgets zum Schutz von Fischgründen und Meeresbodenressourcen, was die Grenz- und AWZ-Sicherheit auf eine CAGR von 9,35 % treibt.

Anhaltende Durchsetzungsanforderungen bei illegaler, nicht gemeldeter und unregulierter Fischerei erfordern Sensoren, die auf die Erkennung kleiner Fahrzeuge abgestimmt sind, sowie Datenlinkarchitekturen zur Weitergabe von Beweisen an Küstenwachschiffe. Anti-Oberflächen- und Aufklärungsaufgaben konvergieren auf Mehrzweck-Flugzeugzellen, was Originalausrüstungshersteller dazu veranlasst, schnelle Rollenwechselkits und domänenübergreifende Datenlinks für gleichzeitige U-Boot-Abwehr-, Oberflächen- und elektronische Überwachungsmissionen anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Küstenwachen treiben Modernisierung voran

Marinebetreiber hielten im Jahr 2025 61,65 % des Umsatzes, doch Küstenwachbehörden verzeichnen eine CAGR von 11,88 % dank umfassenderer Mandate der Blauen Wirtschaft. Die US-Küstenwache nahm ihre 17. C-130J in Empfang und sicherte sich USD 183,6 Millionen für zusätzliche Einheiten, was staatliche Investitionen in die weitreichende Überwachung unterstreicht.

Entwicklungsländer spiegeln diesen Trend wider; Indien genehmigte 15 C-295-Patrouillenflugzeuge, aufgeteilt zwischen Marine und Küstenwache, um Wartungskapazitäten zu teilen und gleichzeitig weitläufige ausschließliche Wirtschaftszonen abzudecken. In allen Regionen umfassen Küstenwachmissionen nun die Bekämpfung des Drogenhandels, die Katastrophenhilfe und die Umweltüberwachung, was die Nachfrage nach erschwinglichen, modularen Flugzeugen antreibt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 38,20 % des Umsatzes im Markt für maritime Patrouillenflugzeuge, gestützt durch den P-8A-Kauf der US-Marine im Wert von USD 3,4 Milliarden für Kanada und Deutschland sowie den laufenden Ersatz der CP-140 Aurora. Inländische Produktionskapazitäten, etablierte Subsystemlieferanten und kontinuierliche Forschungs- und Entwicklungspipelines sichern die Führungsposition der Region. Kanadas Beteiligung stärkt die Interoperabilität, während Mexikos prospektive Beschaffung die trilaterale Sicherheitsintegration widerspiegelt. Das Küstenwachen-Streitkräftedesign 2028, das auf 15.000 neue Mitarbeiter und Aufklärungsanlagen der nächsten Generation abzielt, stärkt die anhaltende Inlandsnachfrage.

Europa setzt einen robusten Modernisierungszyklus fort, da NATO-Flotten die P-3 Orion ausmustern. Deutschlands erste P-8A, die im Februar 2025 ausgeliefert wurde, markierte einen entscheidenden Meilenstein in der Bündnisstandardisierung. Frankreichs Entscheidung für den Airbus A321 MPA unterstreicht den Einfluss der Industriepolitik auf die Beschaffung, während Spaniens Bestellung von 16 C295-Flugzeugen den regionalen Arbeitsanteil sichert. Europäische Nachhaltigkeitspolitiken fördern Investitionen in hybrid-elektrische Konzepte und Versuche mit nachhaltigem Flugkraftstoff für maritime Patrouillenflugzeuge.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer CAGR von 10,06 % bis 2031, da Golfstaaten und afrikanische Küstenstaaten maritime Sicherheitsarchitekturen stärken. Die Vereinigten Arabischen Emirate schlossen ihr 5-Flugzeug-GlobalEye-Programm ab und unterzeichneten einen Supportvertrag über USD 190 Millionen, der die Einsatzbereitschaft über das Jahrzehnt hinaus sicherstellt. Nigerias Beschaffungspipeline von 50 Flugzeugen umfasst Patrouillenmodelle, die Piraterie- und illegale Bunkerungsbedrohungen bekämpfen. Offshore-Energieinfrastruktur, zunehmende illegale Fischerei und Sicherheitsspannungen im Roten Meer treiben die Ausgaben in der gesamten Region an.

Der Asien-Pazifik-Raum zeigt eine dynamische, mehrstufige Nachfrage. Japans Rekordverteidigungshaushalt finanziert verbesserte P-1-Upgrades, während Südkorea die P-8A-Einführung bis 2027 vorantreibt. Indiens C-295-Kauf für Marine- und Küstenwachrollen ist ein Beispiel für duale Beschaffungsmodelle. Australiens Kapitalausgabensteigerung auf AUD 6,27 Milliarden bis 2029 priorisiert das maritime Lagebewusstsein. Insgesamt stützen weitläufige ausschließliche Wirtschaftszonen, umstrittene Seewege und zunehmende U-Boot-Aktivitäten einen starken regionalen Ausblick.

Regulatorisches Umfeld

Die Beschaffung von Seefernaufklärern und grenzüberschreitende Transfers unterliegen strengen Rüstungsexportkontroll- und Regierung-zu-Regierung-Rahmenwerken, die die Plattformauswahl, die Sensorkonfiguration und die Lieferzeitpläne beeinflussen. In den Vereinigten Staaten unterliegen Exporte von MPA-Plattformen und Missionssystemen der ITAR (22 CFR 120-130), verwaltet vom Directorate of Defense Trade Controls (DDTC), sowie der EAR (15 CFR 730-774), verwaltet vom Bureau of Industry and Security (BIS) für Dual-Use-Komponenten. Der Foreign Military Sales (FMS)-Prozess bleibt der wichtigste Weg für Beschaffungen alliierter Staaten, wobei Mechanismen wie LOA-gesteuerte Vereinbarungen und damit verbundene ITAR-Bestimmungen (zum Beispiel 22 CFR 126.6) die Lizenzierungs- und Compliance-Ansätze beeinflussen.

Aktuelle behördliche Mitteilungen zeigen, wie Genehmigungen als Zeitplan-Ankerpunkte für hochwertige MPA-Programme wirken können. Im Januar 2026 unterrichtete die US-Regierung den Kongress über einen möglichen FMS-Fall für Singapur, der bis zu vier P-8A-Seefernaufklärer und zugehörige Ausrüstung umfasst, und weitere Mitteilungen über Rüstungsverkäufe wurden 2026 fortlaufend im Federal Register veröffentlicht. Getrennt davon präzisierten 2025 veröffentlichte gezielte USML-Änderungen die Grenzen zwischen ITAR- und EAR-Kontrolle, was für OEMs und Zulieferer von Subsystemen relevant ist, die versuchen, Exportwege für enge Verbündete zu vereinfachen, während Beschränkungen für sensible Radar-, U-Boot-Abwehr- (ASW) und waffenbezogene Technologien bestehen bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Seefernaufklärer beginnt mit der Auswahl der Zelle (zweckgebaut oder von zivilen Modellen abgeleitet) und setzt sich über die Integration des Missionssystems, die Zertifizierung, die Qualifizierung von Waffen und Ausrüstung bis hin zu langfristiger Instandhaltung fort. OEMs wie Boeing, Airbus, Leonardo und Lockheed Martin koordinieren verteilte Zuliefernetzwerke für Radar/AESA-Sensoren, EO/IR-Türme, ESM/SIGINT-Suiten, Datenlinks, akustische Verarbeitung sowie Startgeräte und Handhabungssysteme für Sonarbojen. Auf die Endmontage und Integration folgen der betreiberspezifische Aufbau des Bodensegments, Trainingssysteme und die Flottenindienststellung, während der Aftermarket-Wert sich auf Ersatzteile, Werkstattinstandhaltung, Software-Upgrades und Fähigkeitserweiterungen (einschließlich offener Architektur-Pods und modularer Roll-on/Roll-off-Kits) konzentriert.

Die Versorgungskontinuität für militärische Seefernaufklärer bleibt an benachbarte zivile Fertigungslinien und das Obsoleszenzmanagement gekoppelt. Im Mai 2026 vergab das US-Verteidigungsministerium an Boeing eine Vertragsänderung über 854 Millionen USD für die P-8A-Produktion und nicht-wiederkehrende Entwicklungsarbeiten, um schrumpfenden Fertigungsquellen und Materialengpässen in der Lieferkette der Plattform zu begegnen, was verdeutlicht, wie Übergänge von veralteten zu neuen zivilen Produktionslinien die Verfügbarkeit im Verteidigungsbereich beeinflussen können. Kapazitäts- und Durchsatzentscheidungen bei benachbarten Flugzeuglinien prägen auch MPA-nahe Bauvorhaben, darunter Airbus' Erhöhung der C295-Produktion auf 13 Flugzeuge pro Jahr im Werk San Pablo in Sevilla, Spanien (Juni 2026), was den Liefertakt für spezialisierte Varianten und missionierte Ableitungen neben Basistransportern unterstützt.

Wettbewerbslandschaft

Der Markt für maritime Patrouillenflugzeuge weist eine moderate Konzentration auf. Große Akteure wie The Boeing Company, Lockheed Martin Corporation und Saab AB nutzen etablierte Regierungsbeziehungen und die interne Integration von Missionssystemen. Boeings Auftragsbestand umfasst P-8A-Bestellungen aus den USA, Kanada und Deutschland; Lockheed Martin profitiert von modularen C-130-Kits und AESA-Radarexporten; und Saab differenziert sich durch domänenübergreifende GlobalEye-Lösungen, die Radar, elektronische Kriegsführung und SIGINT kombinieren.

Der Innovationsschwerpunkt verlagert sich auf Software und Autonomie. General Atomics flog Avenger-Flugzeuge mit KI-Kopiloten und entwickelt das kollaborative Kampfflugzeug YFQ-42A, was einen Wandel von der reinen Plattform zum algorithmischen Vorteil signalisiert. Northrop Grumman und L3Harris verfolgen offene Architekturpods, die den Nutzen von Flugzeugen erweitern und Upgradezyklen verkürzen.

Lieferkettenanfälligkeiten stellen sowohl eine Bedrohung als auch eine Chance dar. ERAPSCOs Dominanz bei Sonobojen setzt Flotten Engpässen aus und ermutigt neue Marktteilnehmer, die durch australische oder japanische Industriepolitik unterstützt werden. Exportkontrollreibungen bei X-Band- und AESA-Radargeräten haben die südkoreanische Eigenentwicklung beschleunigt und signalisieren eine regionale Diversifizierung kritischer Subsysteme.

Der künftige Wettbewerb wird von Ökosystempartnerschaften abhängen, die Flugzeugzellen-Originalausrüstungshersteller mit KI-Softwareanbietern, fortschrittlichen Sensorherstellern und Spezialisten für umweltfreundliche Antriebe zusammenführen. Unternehmen, die in der Lage sind, diese Netzwerke zu koordinieren, sind gut positioniert, um inkrementellen Mehrwert zu erfassen, da die Missionskomplexität zunimmt.

Marktführer für maritime Patrouillenflugzeuge

The Boeing Company

Lockheed Martin Corporation

Airbus

Saab AB

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Aktive Beschaffungs- und Programmdefinitionsaktivitäten öffnen weiterhin Freiräume sowohl bei hochwertigen ASW-Flotten als auch bei multimissionsfähigen Seeüberwachungsflugzeugen. Im Januar 2026 genehmigte die US-Regierung einen möglichen FMS-Fall für Singapur über bis zu vier P-8A-Flugzeuge und zugehörige Missionssysteme (geschätzt auf 2,316 Milliarden USD). Im Juli 2026 bestätigte Dänemark einen Plan zum Kauf von zwei P-8A-Flugzeugen, um die Überwachung der Arktis und des Nordatlantiks zu stärken. Zusammen unterstützen diese Entscheidungen die Nachfrage nach vernetzten Langstreckenplattformen, die ASW und großflächige ISR integrieren können, sowie damit verbundene Chancen bei Bodenintegration, Training und Instandhaltungspaketen.

Europas Plattformerneuerung und Fähigkeits-Roadmaps deuten auf Chancen bei zivil abgeleiteten MPAs, softwaredefinierten Upgrades und modularen Missionssystemen hin. Frankreich befindet sich in der Definitionsphase für seinen zukünftigen Seefernaufklärer, wobei Airbus einen im Februar 2025 mit der französischen Rüstungsbeschaffungsbehörde (DGA) unterzeichneten zweijährigen Studienvertrag für ein von der A321 abgeleitetes Konzept innehat, während die französische Marine die Modernisierung der Atlantique 2 als Brücke für Sensor- und Informationsmanagement-Upgrades fortsetzt. Parallele Nachfragesignale bestehen auch für missionierte Flugzeuge mittlerer Klasse, darunter Saudi-Arabiens Vertrag mit Leonardo im Februar 2026 über vier C-27J-Seefernaufklärer mit integrierten Missionssuiten. Über all diese Programme hinweg unterstützen Exportkontrollbeschränkungen und Lieferengpässe, insbesondere bei ASW-Verbrauchsmaterialien und sensiblen Radartechnologien, Chancen für die Entwicklung qualifizierter Zweitquellen, die Lokalisierung der Instandhaltung und Integrationsansätze mit offener Architektur, die die Abhängigkeit von Freigabeentscheidungen einzelner Länder verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Dänemark bestätigte seine Entscheidung, zwei Boeing P-8A Poseidon-Seefernaufklärer zur Unterstützung von Operationen in der Arktis und im Nordatlantik im Rahmen seines nationalen Verteidigungsplans zu erwerben. Die Beschaffung erweitert die P-8A-Nutzerbasis in Nordeuropa und stärkt die NATO-konforme Interoperabilität für ASW- und großflächige Seeüberwachungsmissionen.

- Oktober 2025: Boeing lieferte das erste von acht bestellten P-8A Poseidon-Seefernaufklärern an die deutsche Marine aus. Liefermeilensteine wie dieser tragen dazu bei, mehrjährige Bestellungen in installierte Flottenpräsenz umzuwandeln und ziehen Nachfrage nach Training, Missionssystemunterstützung und Upgrades über den gesamten Flugzeuglebenszyklus nach sich.

- November 2024: Boeing erhielt eine Vertragsänderung über 1,68 Milliarden USD zur Produktion und Lieferung von sieben P-8A Poseidon-Flugzeugen des Los 13 für die US-Marine. Der Auftrag sicherte die Produktionspipeline für das führende strahlgetriebene MPA-Programm und unterstützte die Kontinuität für eine Zulieferbasis, die auch Exportkunden bedient.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Seefernaufklärer, die zur Überwachung von Seewegen und Küstenzonen, zur Erkennung und Verfolgung von Überwasser- oder Unterwasserbedrohungen und zur Unterstützung von Such- und Rettungseinsätzen eingesetzt werden. Der Marktwert wird als Verkaufspreis der Flugzeuge gemessen, die mit installierter Missionsausrüstung ausgeliefert werden.

Ausschlüsse vom Anwendungsbereich: Nachrüstungskits für bestehende Flugzeuge und generische ISR-Drohnen, die nicht für den Einsatz als Seefernaufklärer gebaut oder konfiguriert sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Plattformtyp

- Bemannte Systeme

- Unbemannte Systeme

- Nach Antriebssystem

- Strahltriebwerk

- Turbofan

- Turboprop

- Turbowelle

- Elektrischer Antrieb

- Strahltriebwerk

- Nach Missionstyp

- U-Boot-Abwehr

- Aufklärung, Überwachung und Erkundung (ISR)

- Such- und Rettungseinsätze (SAR)

- Anti-Oberflächen-Kriegsführung

- Grenz- / AWZ-Patrouille

- Nach Endnutzer

- Seestreitkräfte

- Küstenwachen

- Sonstige Regierungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die erste Version der Nachfragekarte zu erstellen und die Annahmen an öffentlich beobachtbare Signale zu koppeln. Wir bezogen uns auf Quellen wie Verteidigungshaushaltsdokumente und Beschaffungsportale, Protokolle parlamentarischer oder kongressähnlicher Anhörungen sowie offizielle Flottenaktualisierungen der Streitkräfte, um Programmstarts, Bestellzeitpunkte und Lieferchargen zu verfolgen.

Um die Gesamtwerte zu überprüfen, nutzten wir auch Quellen wie Luftfahrtregister und Lufttüchtigkeitsfreigaben, staatliche Handelsstatistiken, soweit anwendbar, sowie technische Veröffentlichungen in begutachteten Fachzeitschriften der Verteidigungs- und Luft- und Raumfahrtindustrie. Darüber hinaus prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung, um Vertragswerte, Lieferzeitpläne und die Frage abzugleichen, ob Vereinbarungen als Upgrade oder Neubau bezeichnet wurden. Zur Schließung von Lücken bei finanziellem Kontext und Patentaktivität wurden selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank konsultiert. Die obige Quellenliste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden verwendet, um das zu validieren, was die Sekundärforschung nicht vollständig bestätigen konnte, insbesondere hinsichtlich des Zeitpunkts von Geschäften, welcher Missionssysteminhalt in der Preisgestaltung enthalten ist und wie mehrjährige Unterstützungsleistungen vom Flugzeugwert getrennt werden. Wir sprachen mit einer Mischung aus OEM-seitigen Teams, Integratoren, Betreibern und Teilnehmern des Instandhaltungsökosystems in den wichtigsten Beschaffungsregionen, damit das Modell angepasst werden konnte, wenn die Programmrealitäten von den veröffentlichten Plänen abwichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 45% | Funktions-/Abteilungsleiter: 26% | EMEA: 33% |

| Kleinere Akteure: 22% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Beschaffungspläne des Verteidigungsbereichs, Flottenersatzzyklen und Lieferzeitpläne in jährliche Stückzahlnachfrage übersetzt und dann anhand von Flugzeugwerten auf Programmebene bepreist werden. Sobald der Nachfragepool gebildet ist, wird er mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielhaften Programmzusammenfassungen, Gegenprüfungen von Plattformlieferungen und indikativen ASP-mal-Volumen-Berechnungen für eine kurze Liste von Flugzeugfamilien mit hohem Marktanteil.

Wichtige Modelleingaben umfassen angekündigte Vertragsvergabewerte und Losgrößen, den Liefertakt je Programm, die erwartete Missionssystemausstattung (zum Beispiel Radar, EO/IR und akustische Verarbeitung), den Anteil von Neubauten gegenüber Umrüstungen, soweit relevant, und regionale Ausgabenprioritäten für die Marineluftfahrt. Für die Prognose wurde eine Szenarioanalyse verwendet, die sich an primärem Feedback dazu orientierte, wie schnell Programme von der Anforderung zur Vergabe übergehen, sowie am wahrscheinlichen Zeitpunkt des Ersatzes alternder Flotten. Wo eine Bottom-up-Sicht für kleinere Betreiber unvollständig war, wurden Lücken durch regionale Nachfrageproxys geschlossen, die an Flottengröße, Patrouillenbedarf und Budgetkapazität gekoppelt sind, und anschließend anhand beobachteter Vergabe- und Liefersignale normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie bekannter Plattform-Auftragsbestände, sichtbarer Flotteneinführungsereignisse und öffentlich gemeldeter Beschaffungssummen überprüft, wobei Abweichungen vor der endgültigen Freigabe untersucht werden. Wird ein Ausreißer festgestellt, werden die zugrunde liegenden Annahmen überprüft, und Folgeanrufe werden ausgelöst, wenn die Abweichung mit Umfang, Preisgestaltungsinhalt oder Lieferzeitpunkt zusammenhängt.

Eine interne mehrstufige Überprüfung wird durchgeführt, damit Berechnungen, Einheiten und Jahresausrichtung über Regionen und Flugzeugkategorien hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa eine bedeutende mehrjährige Vergabe oder eine große Stornierung. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, um die jüngsten Vergaben und Zeitplanänderungen zu erfassen, damit die Zahlen aktuell bleiben.

Vergleich der Marktgröße für Seefernaufklärer von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Seefernaufklärer können stark variieren, da die Marktgrenze nicht immer gleich definiert ist und der Preisgestaltungsinhalt der Flugzeuge von verschiedenen Herausgebern unterschiedlich behandelt wird. Unterschiede im verwendeten Basisjahr, der Art, wie mehrjährige Verträge auf Jahre verteilt werden, und der Wechselkurszeitpunkt können den endgültigen Wert ebenfalls verändern.

Lieferzeitpläne, öffentliche Offenlegungen von Vertragsvergaben und Flotteneinführungsaufzeichnungen sind die Belegprüfungen, die die Schätzung von Mordor Intelligence für 2026 an den Wert neu gebauter Flugzeuge mit werkseitig installierten Missionssystemen koppeln, anstatt reine Nachrüstungs-Upgrades oder langfristige Dienstleistungen einzubeziehen. Wenn sich diese Grenzen verschieben, ändern sich die Gesamtwerte schnell, insbesondere in Jahren mit einigen großen Programmlosen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,17 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 19,41 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und scheint einen breiteren Anwendungs- und Endnutzerbereich einzubeziehen, der benachbarte Überwachungs- und Unterstützungswerte über den Umfang der ausgelieferten Flugzeuge hinaus mit einbezieht. |

| Regionale Unternehmensberatung B | 7,50 Milliarden USD (2024) | Wahrscheinlich eine engere Zählung hinsichtlich der abgedeckten Plattformtypen oder Programme, und schließt möglicherweise höherpreisige Missionssysteminhalte aus oder lässt bestimmte Regionen weg, was den beobachteten Gesamtmarktwert senkt. |

Die Streuung der Zahlen ergibt sich hauptsächlich daraus, wie jede Studie Umfang und Zeitpunkt behandelt, und nicht aus einer Uneinigkeit darüber, dass Nachfrage besteht. Indem Flugzeuglieferung, Vergabedokumentation und Preisgestaltung mit enthaltenem Missionssystem an eine einheitliche Jahresdefinition gekoppelt bleiben, bleiben die Schritte der Größenbestimmung leicht wiederholbar und einfacher zu prüfen, wenn neue Programmnachrichten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für maritime Patrouillenflugzeuge?

Der Markt für maritime Patrouillenflugzeuge wird im Jahr 2026 auf USD 15,17 Milliarden bewertet und soll bis 2031 USD 21,03 Milliarden erreichen, was einer CAGR von 6,75 % über 2026–2031 entspricht.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Unbemannte Plattformen wachsen am schnellsten mit einer CAGR von 9,78 % bis 2031, da das Teaming von bemannten und unbemannten Systemen an Bedeutung gewinnt.

Warum investieren Küstenwachen stark in neue Patrouillenflugzeuge?

Die Ausweitung der Durchsetzung der Blauen Wirtschaft, die Bekämpfung des Drogenhandels und Katastrophenschutzeinsätze treiben die Nachfrage der Küstenwachen an, was zu einer CAGR von 11,88 % bis 2031 führt.

Welche Region führt bei der Beschaffung maritimer Patrouillenflugzeuge?

Nordamerika führt mit einem Marktanteil von 38,20 % dank der Stärke des US-P-8A-Programms und der Flugzeugbeschaffungen durch Verbündete.

Welche Technologien gestalten künftige maritime Patrouillenflugzeuge neu?

Zu den Schlüsseltechnologien gehören hybrid-elektrischer Antrieb, modulare Sensorpods und KI-gestützte Drohnen des treuen Flügelmanns, die die Überwachungsreichweite erweitern und gleichzeitig das Risiko für die Besatzung reduzieren.

Welche Lieferkettenrisiken könnten das Marktwachstum behindern?

Die Abhängigkeit von einem einzigen Sonobojenlieferanten und Exportkontrollhindernisse für fortschrittliche Radargeräte schaffen Schwachstellen, die Fähigkeitsupgrades für mehrere Marinen verzögern könnten.

Seite zuletzt aktualisiert am: