Marktgröße und Marktanteil für verwaltete Dienste in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

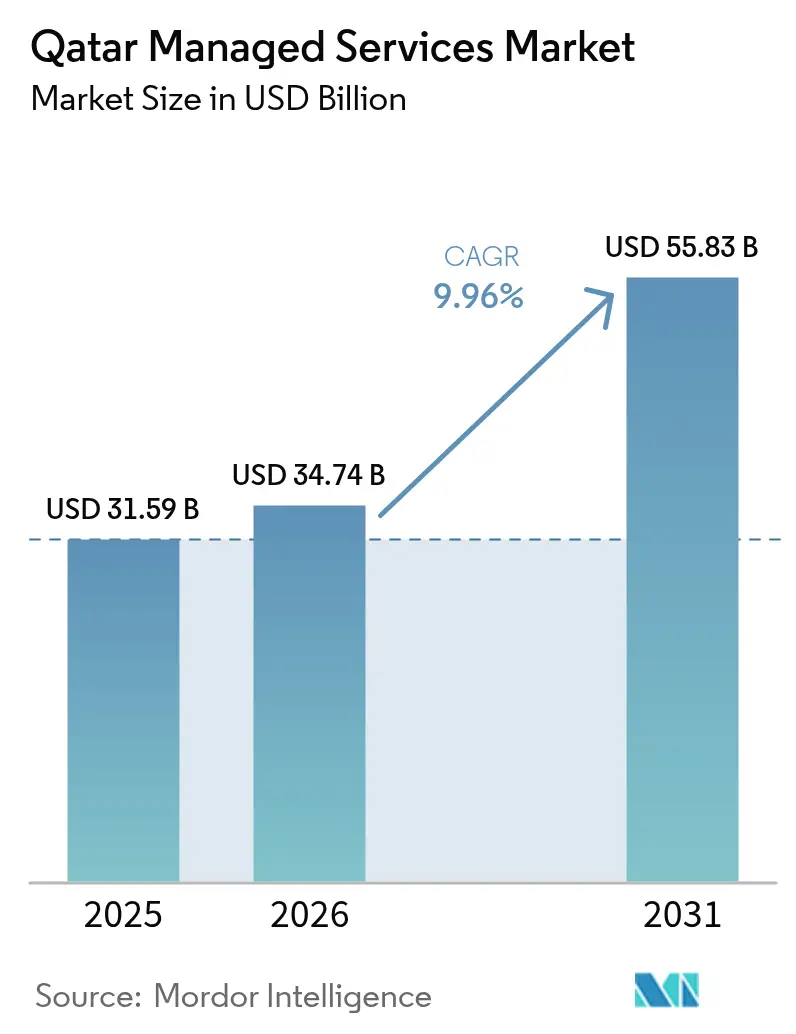

| Marktgröße im Basisjahr (2025) | 31.59 Milliarden US-Dollar |

| Marktgröße (2026) | 34.74 Milliarden US-Dollar |

| Marktgröße (2031) | 55.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Dienste in Katar von Mordor Intelligence

Der Markt für verwaltete Dienste in Katar wurde im Jahr 2025 auf USD 31,59 Milliarden bewertet und soll von USD 34,74 Milliarden im Jahr 2026 auf USD 55,83 Milliarden bis 2031 wachsen, bei einer CAGR von 9,96 % während des Prognosezeitraums (2026–2031).

Die Wachstumskurve wird durch staatlich geführte Digitalisierungsprogramme, eine steigende Cloud-Akzeptanz und erhöhte Ausgaben für Cybersicherheit angetrieben, die das Land gemeinsam in einen regionalen digitalen Knotenpunkt verwandeln[1]Internationale Handelsadministration, „Künstliche Intelligenz in Katar”, trade.gov. Erhebliche Mittelzuweisungen im Rahmen der Nationalen Digitalen Agenda 2030, einschließlich USD 2,5 Milliarden für den Einsatz von KI, befeuern die Nachfrage nach verwalteten Cloud-, Sicherheits- und Infrastrukturdienstleistungen. Der Markt für verwaltete Dienste in Katar profitiert zudem von der Reinvestition von LNG-Einnahmen des Energiesektors in die umfangreiche IT-Modernisierung, während ein neues Gesetz zum Schutz personenbezogener Daten die Auslagerung an konforme Daten-Hosting-Lösungen beschleunigt. Zunehmende Cyberbedrohungen – im Jahr 2022 wurden 23 Millionen versuchte Angriffe verzeichnet – verankern die Ausgaben für verwaltete Sicherheit, und internationale Hyperscaler intensivieren den Wettbewerb durch die Einrichtung von Rechenzentren im Land.

Wesentliche Erkenntnisse des Berichts

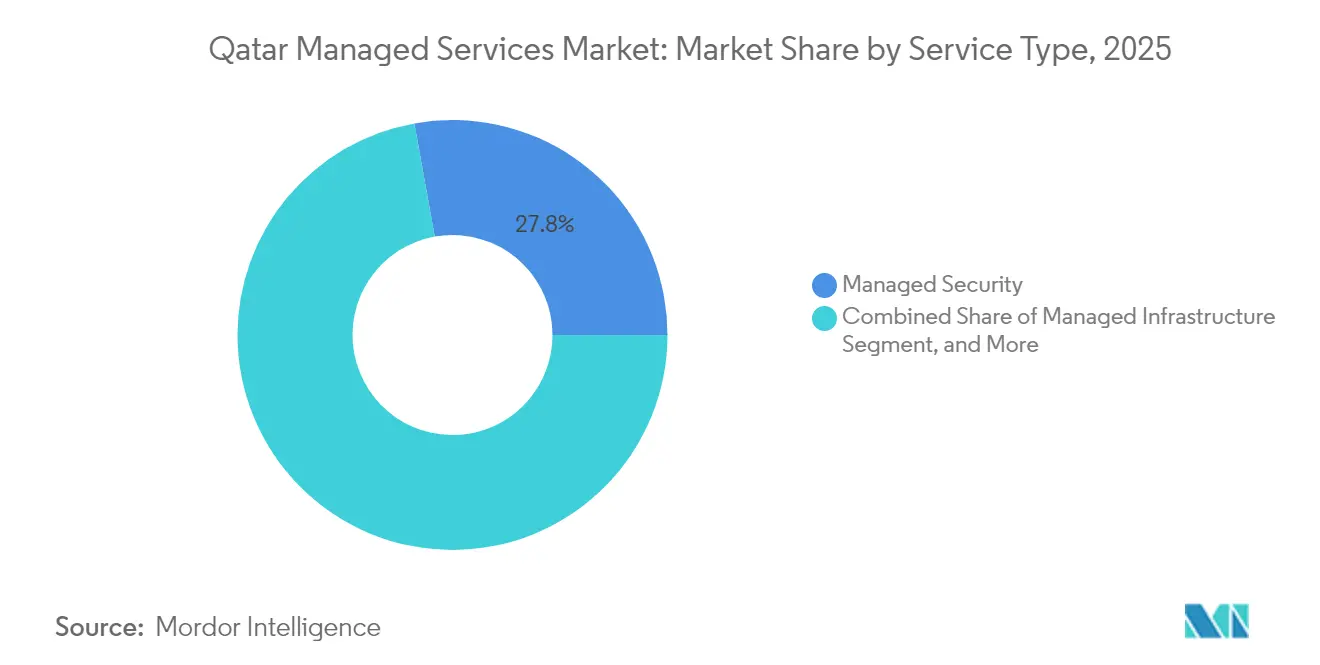

- Nach Dienstleistungsart führte verwaltete Sicherheit mit einem Marktanteil von 27,84 % am Markt für verwaltete Dienste in Katar im Jahr 2025; verwaltete Cloud-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 11,72 % wachsen.

- Nach Bereitstellungsmodell entfiel auf die öffentliche Cloud im Jahr 2025 ein Anteil von 42,78 % an der Marktgröße für verwaltete Dienste in Katar, während die hybride Cloud bis 2031 die schnellste CAGR von 16,05 % verzeichnet.

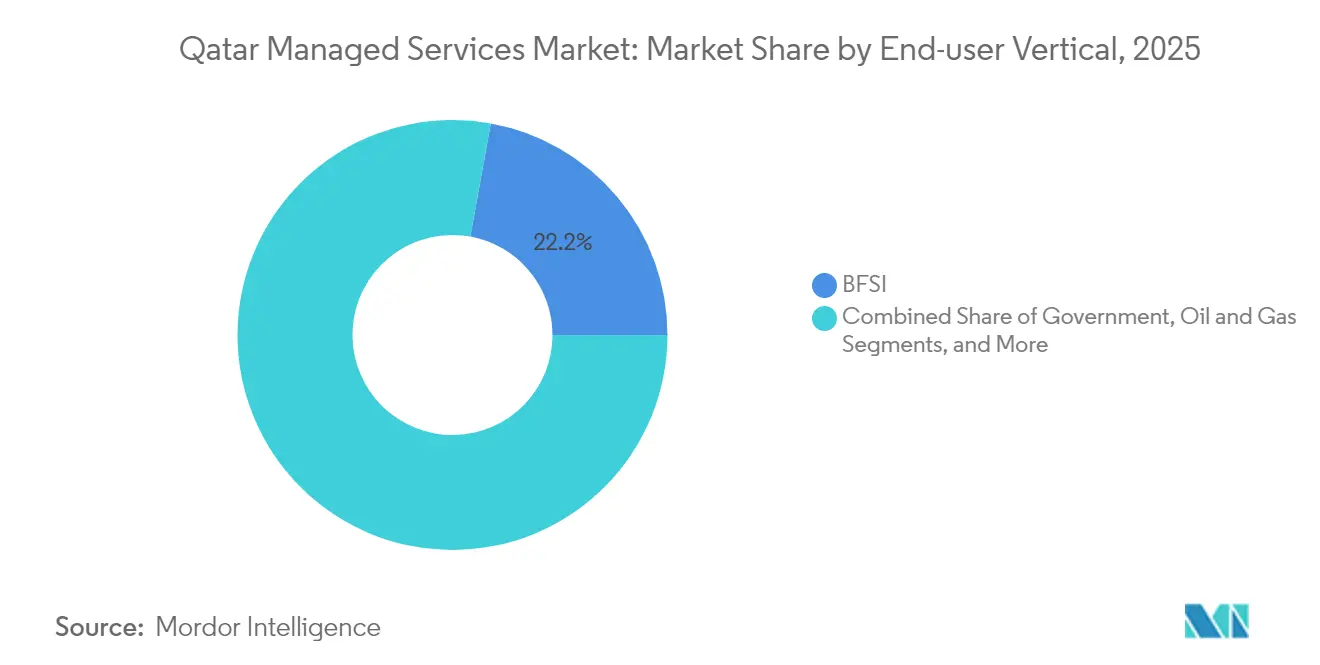

- Nach Endnutzer-Vertikal sicherte sich BFSI im Jahr 2025 einen Umsatzanteil von 22,15 %; das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 12,86 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 50,62 % an der Marktgröße für verwaltete Dienste in Katar, während KMU mit einer CAGR von 14,78 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für verwaltete Dienste in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Auslagerung nicht-kerngeschäftlicher IT-Betriebsabläufe | +2.1% | National, konzentriert in Doha und Industriestädten | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Programme zur digitalen Transformation (NDS3, NDA2030) | +3.2% | National, mit Ausstrahlungseffekten auf die GCC-Region | Langfristig (≥ 4 Jahre) |

| Eskalierendes Cyberbedrohungsumfeld in kritischen Sektoren | +1.8% | National, mit Schwerpunkt auf Energie- und Finanzsektor | Kurzfristig (≤ 2 Jahre) |

| Neues Gesetz zum Schutz personenbezogener Daten treibt Auslagerung der Datenspeicherung im Inland voran | +1.4% | National, mit Auswirkungen auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Nationale Technologie-Großveranstaltungen (Web Summit, World Summit AI) fördern die Akzeptanz von MSP | +0.9% | National, mit regionalen Demonstrationseffekten | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-Fachkräften fördert die Einführung von AIOps-als-Dienst | +1.7% | National, insbesondere in Regierung und Großunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Auslagerung nicht-kerngeschäftlicher IT-Betriebsabläufe

Unternehmen lenken zunehmend Kapital auf ihre kerngeschäftlichen Erlösströme um, indem sie Anbieter verwalteter Dienste für komplexe IT-Aufgaben beauftragen. QatarEnergys Umsatz von USD 43,8 Milliarden im Jahr 2023 ermöglichte große Investitionen in digitale Zwillinge und Betriebsautomatisierung, die spezialisierte Partner erfordern, und veranschaulicht, wie Größe und Komplexität externe Unterstützung rechtfertigen[2]QatarEnergy, „Jahresrückblick 2023”, qatarenergy.qa Quelle: Data Center Knowledge, „Katar setzt Schritte in Richtung einer nachhaltigeren Zukunft”, datacenterknowledge.com . CEO-Umfragen zeigen, dass 84 % der Unternehmensführer planen, ihre Technologieausgaben zu steigern – eine Stimmung, die durch das Effizienzmandat der Dritten Nationalen Entwicklungsstrategie untermauert wird. Hochwertige Verträge in Energie und Bankwesen wirken sich auf die mittelständische Akzeptanz aus und beschleunigen den Markt für verwaltete Dienste in Katar. Anbieterbeziehungen bündeln typischerweise Infrastrukturüberwachung, Sicherheitshärtung und Anwendungsverwaltung und schaffen langfristige wiederkehrende Einnahmequellen.

Staatlich geführte Programme zur digitalen Transformation (NDS3 und NDA 2030)

Das Ministerium für Kommunikation und Informationstechnologie kooperiert mit Scale AI, um mehr als 50 KI-Anwendungen in öffentlichen Diensten zu integrieren, und stützt damit eine Technologiefinanzierung von USD 2,5 Milliarden. Die Ausweitung des E-Government auf 1.400 Dienste zwingt Ministerien, externe Expertise für Cloud-Migration, verwaltete Sicherheit und Dauerbetrieb zu suchen. Pilotprojekte des öffentlichen Sektors setzen Akzeptanzmaßstäbe, die private Unternehmen übernehmen, und steigern die gesamte Durchdringung verwalteter Dienste. Langfristige Programm-Roadmaps sichern Anbietern Transparenz und fördern mehrjährige Investitionen in Fachkräfte und Rechenzentrumkapazitäten, die den Markt für verwaltete Dienste in Katar stärken.

Eskalierendes Cyberbedrohungsumfeld in kritischen Sektoren

Dreiundzwanzig Millionen versuchte Angriffe im Jahr 2022 veranlassten die Nationale Cybersicherheitsstrategie 2024–2030 mit einem Budget von USD 1,64 Milliarden, das für die Entwicklung von Fachkräften und den Schutz der Infrastruktur bestimmt ist. Meldepflichten bei Datenschutzverletzungen und steigende regulatorische Bußgelder – etwa die Strafe des Qatar Financial Centre von USD 150.000 – erhöhen die Kosten der Nicht-Konformität. Energie-, Finanz- und Gesundheitsorganisationen lagern zunehmend Sicherheitsüberwachung, Bedrohungsintelligenz und Reaktion auf Vorfälle an zertifizierte Anbieter aus. Gehaltsaufschläge für interne Sicherheitsexperten machen die Auslagerung wirtschaftlich attraktiv und stärken den Markt für verwaltete Dienste in Katar zusätzlich.

Neues Gesetz zum Schutz personenbezogener Daten treibt Auslagerung der Datenspeicherung im Inland voran

Das Gesetz führt strenge Einwilligungs-, Lokalisierungs- und Meldepflichten bei Datenschutzverletzungen ein. Multinationale Unternehmen müssen die DSGVO mit katarischen Anforderungen in Einklang bringen, was konformes Hosting zu einem entscheidenden Differenzierungsmerkmal macht. Partnerschaften wie Ooredoo–Google Cloud gewährleisten lokale Datenspeicherung und bieten gleichzeitig globale Analysemöglichkeiten. Verwaltete Anbieter bündeln Datenverwaltungs-, Verschlüsselungs- und Prüfungsdienstleistungen und sichern so eine stetige Nachfrage bei Banken-, Telekommunikations- und E-Commerce-Unternehmen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lizenzierungs- und lokale Eigentumsvorschriften für ausländische MSP | -1.9% | National | Mittelfristig (2–4 Jahre) |

| Knappheit an erfahrenen Cloud-/Sicherheitsfachkräften und Lohninflation | -2.3% | Doha und Industriezonen | Langfristig (≥ 4 Jahre) |

| Begrenzte Hyperscale-Rechenzentrumskapazität | -1.1% | National | Mittelfristig (2–4 Jahre) |

| LNG-gebundene Haushaltszyklizität | -1.6% | Regierung und Energiesektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an erfahrenen Cloud-/Sicherheitsfachkräften und hohe Lohninflation

Monatliche Gehälter erreichen QAR 45.000 für Cloud-Architekten und QAR 15.119 für Sicherheitsberater, was die Kostenstrukturen der Anbieter belastet[3]EDOXI, „Trends im Bereich Cybersicherheitsberufe 2025 in Doha”, edoxi.com. Das Ziel der Regierung, bis 2030 13.000 KI-Arbeitsplätze zu schaffen, verstärkt den Wettbewerb. Fachkräftemangel begrenzt den Projektdurchsatz, verlängert Bereitstellungszeiträume und reduziert Gewinnmargen, insbesondere für auf KMU ausgerichtete Anbieter. Obwohl die Nationale Akademie für Cybersicherheit im Jahr 2024 eröffnet wurde, bestehen kurzfristige Angebots-Nachfrage-Lücken fort, die das Segmentwachstum im Markt für verwaltete Dienste in Katar einschränken.

LNG-gebundene Haushaltszyklizität dämpft langfristige IT-Verträge

Kohlenwasserstoffeinnahmen finanzieren nach wie vor den größten Teil der öffentlichen Ausgaben; eine Kürzung der Investitionsausgaben von QatarEnergy um 30 % im Jahr 2020 veranschaulicht die Volatilität. Wenn die Rohstoffpreise sinken, frieren Ministerien und staatliche Unternehmen Verträge für verwaltete Dienste ein oder kürzen sie, was die Umsatztransparenz der Anbieter schwächt. Die Expansion des North Field bietet eine gewisse Abfederung, dennoch bleiben CIOs vorsichtig und bevorzugen häufig flexible, verbrauchsbasierte Vereinbarungen gegenüber mehrjährigen Verpflichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Sicherheitsdienstleistungen dominieren, während Cloud beschleunigt

Verwaltete Sicherheit trug im Jahr 2025 mit 27,84 % zum Marktanteil für verwaltete Dienste in Katar bei, da Unternehmen Bedrohungsintelligenz, Endpunkterkennung und Compliance-Dienste priorisierten. Die Ausgaben gewinnen durch die Nationale Cybersicherheitsstrategie mit USD 1,64 Milliarden an Fahrt, die Mittel für die 24×7-Überwachung und Reaktionsplattformen für Sicherheitsvorfälle bereitstellt. Die Marktgröße für verwaltete Dienste in Katar im Bereich Sicherheit soll stetig steigen, da Energie- und Transportunternehmen Zero-Trust-Frameworks einführen, um geopolitische Risiken zu mindern. Module zur Anlagenverwaltung schützen OT-Umgebungen, während Risiko- und Compliance-Dienste nach Durchsetzungsbußen im Finanzbezirk stark zunehmen.

Verwaltete Cloud-Dienste, die mit einer CAGR von 11,72 % wachsen, spiegeln den Schwenk der Organisationen zu hybriden Architekturen wider, die Datenspeicherungsanforderungen und Skalierbarkeitsanforderungen erfüllen. Große Verträge – wie Qatar Airways' Verlagerung von Analyse-Arbeitslasten zu Google Cloud – verdeutlichen die Nachfrage nach Migrations-, Optimierungs- und FinOps-Fähigkeiten. Infrastruktur und Hosting bleiben für Legacy-Arbeitslasten relevant, doch ihr Anteil sinkt allmählich, da Container- und Serverless-Muster reifen. Abonnements für Disaster Recovery nehmen mit der Zunahme der Telemedizin zu und gewährleisten die Kontinuität für 1,5 Millionen virtuelle Konsultationen, die im Jahr 2024 verarbeitet wurden.

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Bedeutung

Public-Cloud-Umgebungen behielten im Jahr 2025 den größten Anteil und erzielten 42,78 % des Marktes für verwaltete Dienste in Katar. Die Präsenz der Cloud-Region von Microsoft in Katar und die Erweiterung der MEEZA-Einrichtungen verkürzen die Latenz und erfüllen Anforderungen an die Datensouveränität. Banken, Versicherungen und E-Commerce-Plattformen hosten Front-End-Anwendungen in öffentlichen Regionen und verschlüsseln sensitive Datenbanken lokal, was die Nachfrage nach Cloud-Governance- und Verbindungsdiensten aufrechterhält.

Die hybride Cloud, die voraussichtlich eine CAGR von 16,05 % erzielen wird, löst widersprüchliche Anforderungen an Souveränität, Leistung und globale Reichweite. Ooredoos Angebot für verwaltete hybride Dienste, das auf der lokalen Google Cloud-Infrastruktur basiert, veranschaulicht, wie Anbieter Compliance-, Orchestrierungs- und verwaltete Kubernetes-Stacks in schlüsselfertige Pakete bündeln. Vor-Ort-Bereitstellungen bestehen im Verteidigungs- und vorgelagerten Energiebereich fort, jedoch umfassen Lifecycle-Aktualisierungszyklen zunehmend Edge-Gateways, die mit zentralen Cloud-Kontrollebenen integriert werden, was Arbeitslasten subtil in Richtung hybrider Modelle verschiebt und den Markt für verwaltete Dienste in Katar erweitert.

Nach Endnutzer-Vertikal: BFSI führt, Gesundheitswesen verzeichnet starkes Wachstum

BFSI behielt im Jahr 2025 einen Anteil von 22,15 % an der Marktgröße für verwaltete Dienste in Katar, da Banken mobile Kanäle und Zahlungssysteme modernisierten. Die Sandbox für digitale Währungen der Katarischen Zentralbank stimuliert Blockchain-Infrastrukturprojekte und steigert weiter verwaltete Sicherheits- und Compliance-Aufgaben. Das Gesundheitswesen hingegen wächst am schnellsten mit einer CAGR von 12,86 %, angetrieben durch 300 Digital-Health-Projekte im Rahmen der Nationalen Gesundheitsstrategie 2024–2030. Tele-ITS-, E-Apotheken- und KI-Diagnose-Plattformen erfordern zuverlässiges Hosting, Interoperabilitätsebenen und HIPAA-konforme Sicherheitskontrollen, die alle über Verträge für verwaltete Dienste bezogen werden.

Öl- und Gasunternehmen bleiben starke Abnehmer und finanzieren digitale Zwillinge, vorausschauende Wartung und private 5G-Netzwerke in Ras Laffan. Einzelhandel und Logistik nutzen IoT- und Smart-City-Plattformen zur Optimierung von Lieferzyklen und unterstützen die Akzeptanz von AIOps und verwalteten Analysediensten. Das Bildungswesen beschleunigt Initiativen zur Digitalisierung des Unterrichts, die auf sichere, cloud-basierte Kollaborationssuiten angewiesen sind, und verbreitert den Fußabdruck der Branche für verwaltete Dienste in Katar.

Nach Unternehmensgröße: Großunternehmen verankern Ausgaben; KMU beschleunigen

Großunternehmen erwirtschafteten 50,62 % des Umsatzes im Jahr 2025 und nutzten umfangreiche Budgets, um domänenübergreifende Unterstützung zu erhalten, die Infrastruktur-, Sicherheits- und Anwendungsstacks abdeckt. Qatar Airways' Partnerschaft mit Thales zur Bereitstellung der cloud-nativen bordunterhaltung FlytEDGE veranschaulicht solche komplexen Engagements, die vor-Ort- und fernverwaltete Dienste erfordern. Lange Beschaffungszyklen und strenge SLAs begünstigen weiterhin etablierte MSP mit ISO-27001-Zertifizierungen.

KMU, unterstützt durch Zuschüsse der Qatar Development Bank und einem regulatorischen Leitfaden zur Cloud-Akzeptanz, werden voraussichtlich mit einer CAGR von 14,78 % wachsen. Verbrauchsbasierte Preisgestaltung, gebündelte Cybersicherheit und schnelle Migrationsstarterpakete senken die Einstiegshürden. Da der digitale Handel unter einheimischen Marken boomt, führen Anbieter verwalteter Dienste gestaffelte Pakete ein, die Storefront-Hosting, DevSecOps und 24×7-SOC-Abdeckung umfassen, und erweitern so die Reichweite des Marktes für verwaltete Dienste in Katar über das Großunternehmenssegment hinaus.

Geografische Analyse

Doha bleibt das Epizentrum des Marktes für verwaltete Dienste in Katar und beherbergt die Cloud-Region von Microsoft, die fünf Rechenzentren von MEEZA sowie den Innovationscampus des Qatar Science and Technology Park. Die Nähe zu Ministeriumssitzen erleichtert staatliche Migrationsprojekte, während Telekommunikationsanbieter Metro-Glasfaserschleifen einsetzen, die die Latenz für Arbeitslasten im Finanzhandel und Video-Streaming reduzieren.

Industriestädte wie Ras Laffan, Mesaieed und Dukhan treiben vertikal spezifische Nachfrage voran. LNG-Anlagen integrieren Echtzeit-Analysen und OT-Sicherheitsüberwachung, was den Einsatz verwalteter Edge-Knoten vor Ort veranlasst, die gegen raue Umgebungen gehärtet sind. Anbieter verwalteter Dienste richten in der Nähe Satellitenbüros ein, um Sicherheitseinweisungen und Wartungsfenstern zu entsprechen, die von QatarEnergy vorgegeben werden, dessen North-Field-Expansion mit 126 Millionen Tonnen langfristige IT-Budgets sichert.

Katars kompakte Geografie begünstigt schnelle Reaktions-SLAs, ein Wettbewerbsvorteil gegenüber benachbarten GCC-Staaten. Internationale Unterseeverbindungskabel und eine Nulleinkommensteuerregelung ziehen Hyperscaler und Fachkräfte gleichermaßen an und stärken die Rolle des Landes als Knotenpunkt für verwaltete Dienste für Unternehmen, die regionale Hauptsitze anstreben. Großveranstaltungen wie Web Summit Qatar setzen lokale MSP gegenüber ausländischen Käufern in Szene, erweitern grenzüberschreitende Vertragsmöglichkeiten und steigern die strategische Relevanz des Marktes für verwaltete Dienste in Katar.

Wettbewerbslandschaft

Innovation und Spezialisierung treiben zukünftigen Erfolg voran

Erfolg im Markt für verwaltete Dienste in Katar hängt zunehmend von der Fähigkeit der Anbieter ab, innovative, branchenspezifische Lösungen zu liefern und dabei Servicequalität und Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Etablierte Marktteilnehmer müssen weiterhin in neue Technologien wie KI, IoT und Cloud investieren und dabei tiefgreifende vertikale Expertise in Schlüsselsektoren wie Regierung, Finanzdienstleistungen sowie Öl und Gas aufbauen. Der Aufbau starker Cybersicherheitsfähigkeiten, das Erreichen relevanter Zertifizierungen und die Aufrechterhaltung der Compliance mit sich weiterentwickelnden Vorschriften sind entscheidend für die Beibehaltung der Marktführerschaft. Unternehmen müssen sich außerdem auf die Entwicklung und Bindung von Talenten konzentrieren und dabei ihre Bereitstellungsmodelle optimieren, um die Betriebseffizienz zu verbessern.

Für Neueinsteiger und herausfordernde Unternehmen liegt der Weg zum Erfolg darin, unterversorgte Marktsegmente oder spezialisierte Dienstleistungsbereiche zu identifizieren und sich darauf zu konzentrieren, in denen sie distinktive Fähigkeiten aufbauen können. Die Entwicklung starker Partnerschaften mit globalen Technologieanbietern bei gleichzeitiger Beibehaltung des Verständnisses und der Beziehungen zum lokalen Markt ist wesentlich. Unternehmen müssen Kundenkonzentrationsrisiken sorgfältig bewerten und diversifizierte Kundenportfolios branchenübergreifend aufbauen. Die Fähigkeit, ein klares Wertversprechen zu demonstrieren, Servicequalität zu erhalten und langfristige Kundenbeziehungen aufzubauen und dabei Wettbewerbsdruck auf die Preisgestaltung zu managen, wird für die Gewinnung von Marktanteilen entscheidend sein. Regulatorische Compliance und Anforderungen an die Datensouveränität werden weiterhin Einfluss auf Servicebereitstellungsmodelle und Markteintrittsstrategien haben.

Marktführer für verwaltete Dienste in Katar

MEEZA QSTP LLC

Gulf Business Machines Qatar W.L.L.

Diyar Group

Paramount Computer Systems FZ-LLC

Ooredoo Q.P.S.C

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Thales und Qatar Airways unterzeichneten ein Abkommen zur Errichtung eines IFE-Servicezentrums in Doha und schufen damit hochqualifizierte Arbeitsplätze.

- Mai 2025: Qualcomm und e& kündigten eine Zusammenarbeit zu 5G- und Edge-KI-Anwendungsfällen in den Bereichen Energie und Logistik an.

- April 2025: Techno Q meldete einen Umsatz von QAR 211,2 Millionen und stellte eine neue IT-Geschäftseinheit mit Schwerpunkt Cybersicherheit vor.

- Februar 2025: Die Regierung unterzeichnete einen Fünfjahres-Vertrag zur KI-Implementierung mit Scale AI, der 50 Anwendungsfälle im öffentlichen Dienst abdeckt.

- Dezember 2024: World Summit AI MENA tagte in Doha unter der Schirmherrschaft des Ministeriums für Kommunikation und Informationstechnologie und beleuchtete KI-gestützte Möglichkeiten für verwaltete Dienste.

Berichtsumfang für den Markt für verwaltete Dienste in Katar

Verwaltete Dienste sind die proaktive Auslagerung bestimmter Prozesse und Funktionen mit dem Ziel, den Betrieb zu verbessern und Kosten zu senken. Sie vereinfachen den IT-Betrieb, steigern die Benutzerzufriedenheit und verbessern die Servicequalität bei gleichzeitiger Reduzierung der Betriebskosten. Die Optionen für verwaltete Dienste reichen von kurzfristiger Unterstützung nach dem Go-Live bis hin zu langfristigem Anwendungsbetrieb.

Der Markt für verwaltete Dienste in Katar ist segmentiert nach Art (verwaltete Infrastruktur, verwaltetes Hosting, verwaltete Sicherheit (Anlagenverwaltung und -überwachung, Bedrohungsintelligenz und -management, Risiko und Compliance, sonstige verwaltete Sicherheiten), verwaltete Cloud-Dienste (cloudbasierte Dienste, die an MSP ausgelagert werden), Disaster-Recovery- und Business-Continuity-Dienste) und nach Endnutzer-Vertikal (Regierung, BFSI, Öl und Gas, IT und Telekommunikation, Gesundheitswesen, sonstige Endnutzer-Vertikale (Einzelhandel, Bildung, Logistik usw.))

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD Millionen) bereitgestellt.

| Verwaltete Infrastruktur (Netzwerk, Desktop) | |

| Verwaltetes Hosting (Anwendung, Rechenzentrum) | |

| Verwaltete Sicherheit | Anlagenverwaltung und -überwachung |

| Bedrohungsintelligenz und -management | |

| Risiko und Compliance | |

| Sonstige verwaltete Sicherheit | |

| Verwaltete Cloud-Dienste | |

| Disaster Recovery und Business Continuity |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Regierung |

| BFSI |

| Öl und Gas |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Bildung |

| Logistik und Transport |

| Großunternehmen |

| KMU |

| Nach Dienstleistungsart | Verwaltete Infrastruktur (Netzwerk, Desktop) | |

| Verwaltetes Hosting (Anwendung, Rechenzentrum) | ||

| Verwaltete Sicherheit | Anlagenverwaltung und -überwachung | |

| Bedrohungsintelligenz und -management | ||

| Risiko und Compliance | ||

| Sonstige verwaltete Sicherheit | ||

| Verwaltete Cloud-Dienste | ||

| Disaster Recovery und Business Continuity | ||

| Nach Bereitstellungsmodell | Vor Ort | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Endnutzer-Vertikal | Regierung | |

| BFSI | ||

| Öl und Gas | ||

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Logistik und Transport | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| KMU | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für verwaltete Dienste in Katar im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 34,74 Milliarden bewertet.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 eine CAGR von 9,96 % verzeichnen wird.

Welche Dienstleistungsart dominiert derzeit die Ausgaben?

Verwaltete Sicherheit führt mit einem Umsatzanteil von 27,84 % im Jahr 2025.

Warum gewinnen hybride Cloud-Modelle an Beliebtheit?

Hybride Bereitstellungen balancieren die Einhaltung von Datenspeicherungsanforderungen mit globaler Skalierbarkeit und erzielen eine CAGR von 16,05 %.

Welches Vertikal verzeichnet das schnellste Wachstum?

Das Gesundheitswesen expandiert bis 2031 mit einer CAGR von 12,86 % aufgrund von Telemedizin- und KI-Diagnose-Initiativen.

Seite zuletzt aktualisiert am: