Größe und Marktanteil des malaysischen Lebensversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

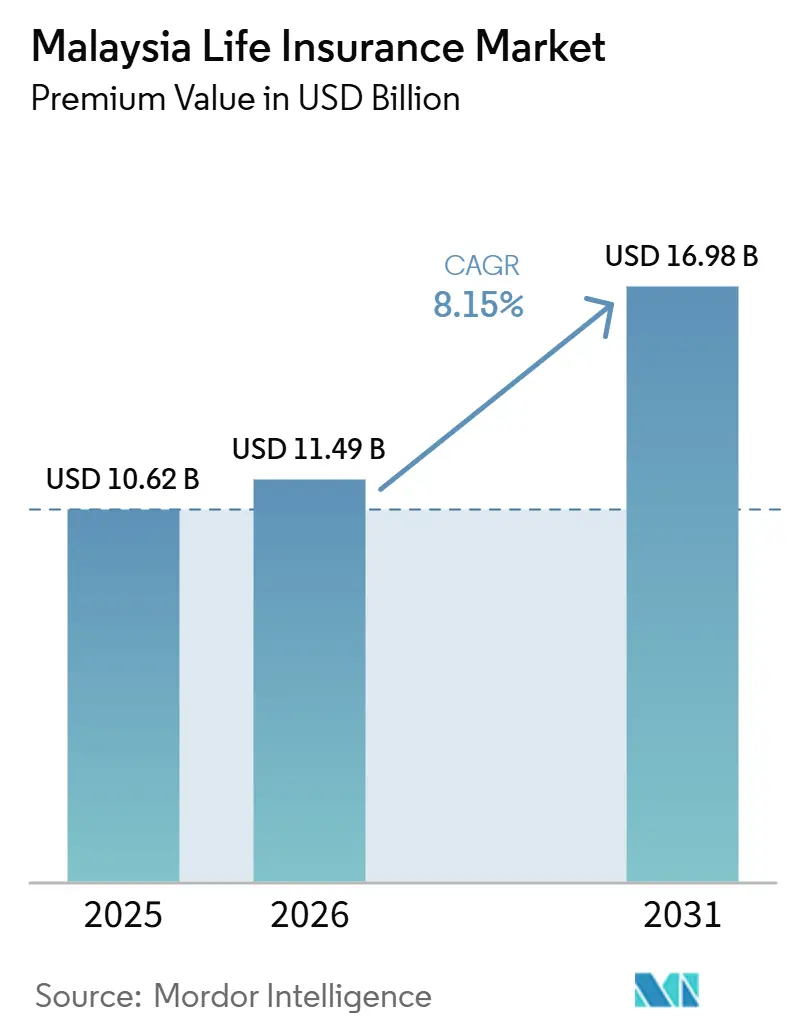

| Marktgröße im Basisjahr (2025) | 10.62 Milliarden US-Dollar |

| Marktgröße (2026) | 11.49 Milliarden US-Dollar |

| Marktgröße (2031) | 16.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

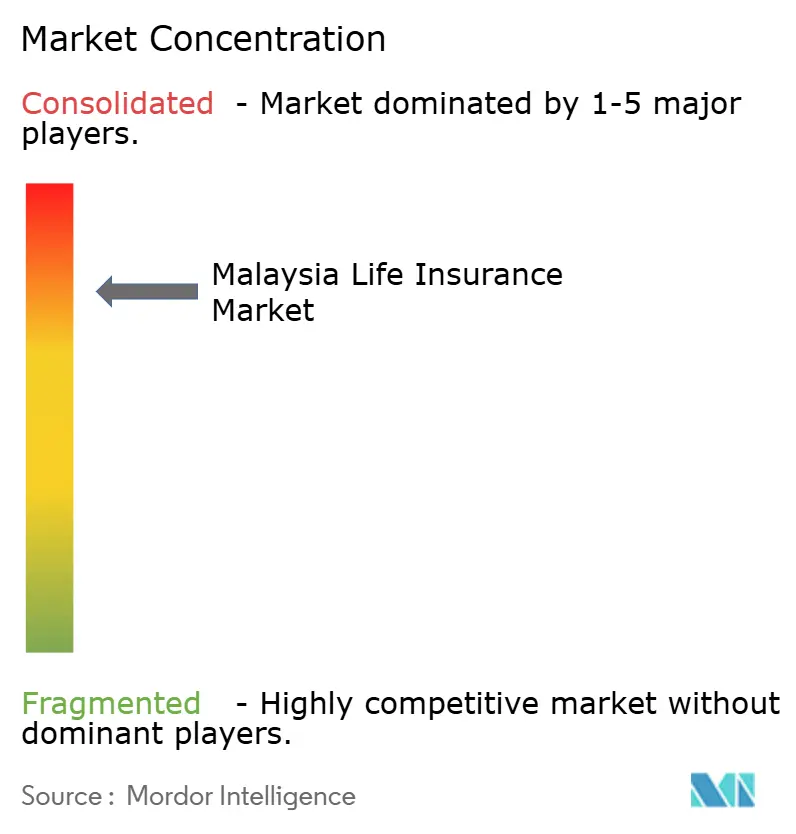

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des malaysischen Lebensversicherungsmarktes von Mordor Intelligence

Die Größe des Malaysia Lebensversicherungsmarkts, gemessen am Prämienwert, wurde im Jahr 2025 auf 10,62 Milliarden USD geschätzt und soll von 11,49 Milliarden USD im Jahr 2026 auf 16,98 Milliarden USD bis zum Jahr 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 8,15 % während des Prognosezeitraums (2026–2031).

Der Malaysia Lebensversicherungsmarkt profitiert vom RBC-2-Kapitalregime der Bank Negara Malaysia (BNM) sowie von digitalen Sandbox-Richtlinien, die die Solvenz stärken und gleichzeitig die Eintrittsbarrieren für technologiegetriebene Marktteilnehmer senken[1]Bank Negara Malaysia, "Jahresbericht 2024," bnm.gov.my. Eine alternde Gesellschaft – Bürger ab 65 Jahren machen bereits 8,1 % der Bevölkerung aus – sorgt für eine anhaltende Nachfrage nach rentenbezogenen Versicherungsleistungen, während eine erwerbsfähige Bevölkerungsgruppe von 68,9 % das Volumen bei Schutz- und anlagegebundenen Produkten antreibt[2]Gesundheitsministerium Malaysia, "Malaysia Gesundheitsstatistik 2024," moh.gov.my. Das Prämienwachstum wird zudem durch großzügige Steueranreize gestützt, die nun eine Entlastung von bis zu RM 4.000 für Kranken- und Bildungsversicherungen ermöglichen, zuzüglich fortlaufender Abzüge für Beiträge zum Privaten Rentenplan (PRS). Intensiver Wettbewerb fördert die Konsolidierung: Great Easterns Erwerb von AmMetLife für RM 1,121 Milliarden verdeutlicht, wie etablierte Marktteilnehmer im Malaysia Lebensversicherungsmarkt nach Skalenvorteilen streben

Wesentliche Erkenntnisse des Berichts

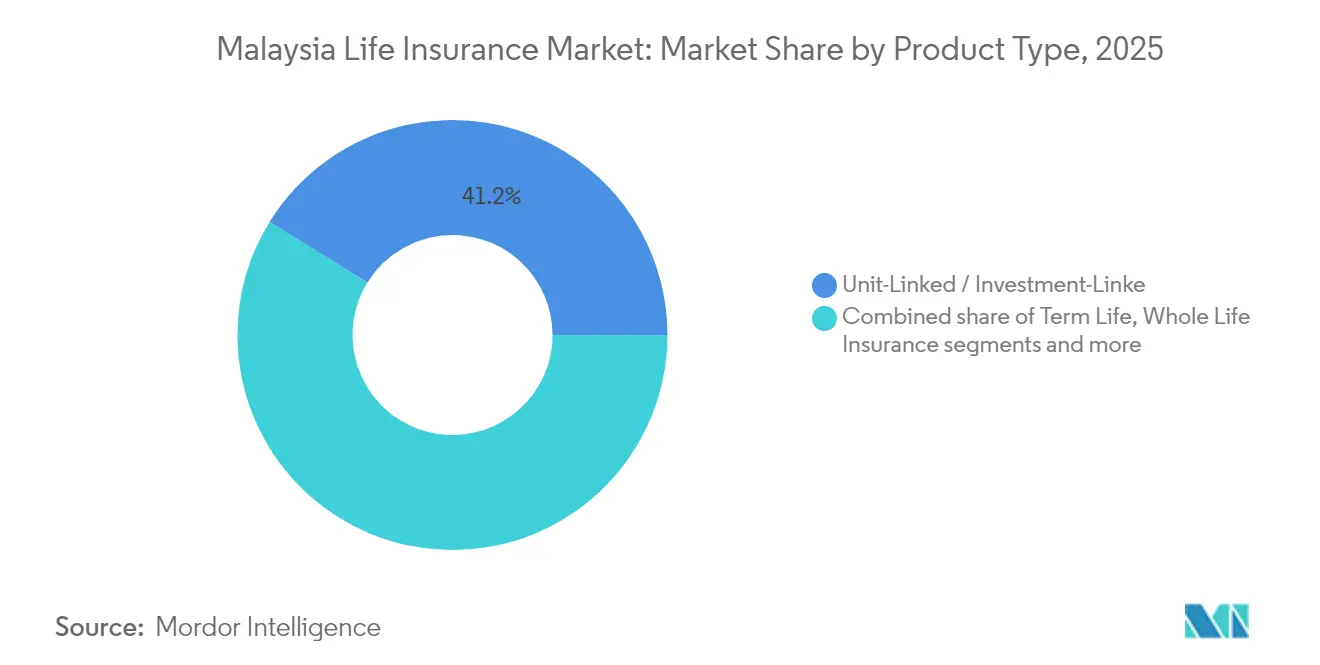

- Nach Produkttyp entfielen auf fondsgebundene und anlagegebundene Policen im Jahr 2025 ein Marktanteil von 41,20 % am malaysischen Lebensversicherungsmarkt.

- Nach Produkttyp wird die Rentenversicherung bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen.

- Nach Vertriebskanal hielten Vertreter im Jahr 2025 einen Anteil von 50,85 % an der Größe des malaysischen Lebensversicherungsmarktes.

- Nach Vertriebskanal verzeichnen Online-Marktplätze die höchste prognostizierte CAGR von 10,29 % bis 2031.

- Nach Prämientyp entfielen im Jahr 2025 68,10 % der Größe des malaysischen Lebensversicherungsmarktes auf laufende Prämien.

- Nach Kundenaltersgruppe wächst die Kohorte der 45- bis 64-Jährigen bis 2031 mit einer CAGR von 9,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Lebensversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen der Mittelschicht und Versicherungsdurchdringung | +1.5% | Klang Valley, Johor, Penang | Mittelfristig (2–4 Jahre) |

| Steueranreize auf Lebensversicherungsprämien | +1.2% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum scharia-konformer Takaful-Lebensprodukte | +0.8% | Ländliche und konservative Regionen | Langfristig (≥ 4 Jahre) |

| EPF-Auszahlungen in zugelassene Rentenprodukte | +1.1% | Vorrentner landesweit | Mittelfristig (2–4 Jahre) |

| Digitale Kanäle nach der Erweiterung der BNM-Sandbox | +0.9% | Städtische, dann Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Biometrische Risikoprüfung verkürzt die Ausgabezeit | +0.7% | Geführt von Tier-1-Versicherern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen der Mittelschicht und Versicherungsdurchdringung

Malaysias Mittelschicht wächst parallel zu einer jährlichen Bevölkerungswachstumsrate von 2,1 % und einer Lebenserwartung von 74,0 Jahren, was eine größere adressierbare Basis für den malaysischen Lebensversicherungsmarkt schafft. Der Arbeitnehmer-Vorsorgefonds (EPF) lieferte für 2024 eine Dividende von 6,30 % und stärkte so das Vertrauen der Verbraucher, mehr Einkommen für Schutz- und Sparversicherungen aufzuwenden. Die Durchdringungsrate bleibt mit rund 5 % des BIP moderat und lässt erheblichen Spielraum, während die Einkommen steigen. Städtische Ballungsräume wie das Klang Valley weisen überdurchschnittliche Löhne auf und beschleunigen die Nutzung anlagegebundener Versicherungen, die Schutz und Vermögensaufbau verbinden. Im Vergleich zu reifen Märkten mit schrumpfenden Erwerbsbevölkerungen stützt Malaysias demografisches Profil die mittelfristige Prämiensteigerung im malaysischen Lebensversicherungsmarkt.

Steueranreize auf Lebensversicherungsprämien

Mit dem Haushalt 2025 wurde die Steuerentlastungsobergrenze für Kranken- und Bildungsversicherungspolicen von RM 3.000 auf RM 4.000 angehoben, was die effektiven Haltekosten unmittelbar senkt[3]Finanzministerium, "Haushaltsrede 2025," malaysiabudget.gov.my. Die verlängerten PRS-Anreize bis 2030 stärken die Nachfrage nach rentenorientierten Lösungen wie Rentenversicherungen. Diese Maßnahmen fallen mit dem Verbraucherschutzleitfaden der BNM zusammen, stärken das Vertrauen und fördern Innovationen. Internationale Belege zeigen, dass ähnliche fiskalische Hebel bei Haushalten, die ihre Steuerersparnisse optimieren wollen, zwei- bis dreifache Sprünge bei den Neugeschäftsprämien erzeugen können. Die Abstimmung von Steuer- und Regulierungspolitik verstärkt daher den Wachstumsimpuls für den malaysischen Lebensversicherungsmarkt.

Wachstum scharia-konformer Takaful-Lebensprodukte

Die BNM-Richtlinie vom Januar 2024 zu Hajah und Darurah klärte die Scharia-Standards und verringerte die Compliance-Unsicherheit für Takaful-Betreiber. Malaysias Status als islamisches Finanzzentrum bietet internes Fachwissen, das das Produktdesign für anlagegebundene Takaful-Pläne beschleunigt, die mittlerweile über einfache Risikoabdeckungen hinausgehen. Die Familientakaful-Prämien bei Maybank sprangen um 74,6 % im Jahresvergleich und signalisieren eine breite gesellschaftliche Akzeptanz[4]Maybank Investor Relations, "Jahresergebnisse 2024," maybank.com. Ländliche Regionen mit höherem muslimischen Bevölkerungsanteil bevorzugen scharia-konforme Lösungen und erweitern die geografische Reichweite. Ein grenzüberschreitender Spillover in muslimisch geprägte Nachbarländer könnte zudem exportierbare Kompetenzen stärken und das adressierbare Volumen für den malaysischen Lebensversicherungsmarkt verbreitern.

EPF-Auszahlungen in zugelassene Rentenprodukte

Der EPF-Rahmen ermöglicht es Mitgliedern, Einmalbeträge in zugelassene Rentenpläne zu lenken und damit einmalige Auszahlungen in garantierte Alterseinkünfte umzuwandeln. Eine wachsende Bevölkerungsgruppe ab 65 Jahren, die bereits 8,1 % der Bürger ausmacht, ist einem Langlebigkeitsrisiko ausgesetzt, das Rentenversicherungen einzigartig absichern können. Die weibliche Lebenserwartung von 76,6 Jahren gegenüber 71,8 Jahren bei Männern unterstreicht den Bedarf an geschlechtsspezifischer Preisgestaltung. Der quasi-verpflichtende Charakter EPF-gebundener Rentenversicherungen senkt die Vertriebskosten und verschafft Versicherern einen effizienten Zugang zum Vorrentner-Segment. Infolgedessen sind Rentenversicherungen auf dem Weg zur am schnellsten wachsenden Sparte im malaysischen Lebensversicherungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Finanzkompetenz und Produktkomplexität | -0.6% | Ländliche Segmente landesweit | Langfristig (≥ 4 Jahre) |

| Anhaltend niedriges Zinsumfeld | -0.4% | Alle Versicherer landesweit | Mittelfristig (2–4 Jahre) |

| Erhöhung der Kapitalanforderungen unter RBC-2 | -0.5% | Kleinere Versicherer landesweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch private Rentensysteme | -0.3% | Städtische Fachkräftesegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Finanzkompetenz und Produktkomplexität

Die Nationale Strategie für Finanzbildung hat anhaltende Verständnislücken bei anlagegebundenen Produkten und Rentenversicherungsmechanismen aufgezeigt, was eine Hürde für die Akzeptanz fortgeschrittener Lösungen darstellt. Verhaltensstudien des PIDM zeigen, dass viele Käufer auf Ausgangssprämien statt auf langfristigen Wert achten, was zu Unterversicherung und Policenverfall führt. Komplexität löst Entscheidungslähmung aus, insbesondere in ländlichen Bevölkerungen mit begrenztem Beraterzugang trotz steigender digitaler Reichweite. Eine nachhaltige, mehrjährige Bildungsarbeit ist notwendig, bevor Kompetenzgewinne den malaysischen Lebensversicherungsmarkt spürbar ausweiten.

Anhaltend niedriges Zinsumfeld

Gedämpfte Renditen engen die Margen bei älteren Garantiepolicen ein und zwingen Versicherer, Kapital zu stärken oder Produkte neu zu bepreisen. Sparorientierte Versicherungen werden im Vergleich zu marktgebundenen Alternativen weniger attraktiv, wenn die Renditen hinterherhinken, was das Prämienwachstum insgesamt unter Druck setzt. Kleinere Unternehmen ohne diversifizierte Anlagestrategien sind einem höheren Solvenzrisiko ausgesetzt. Während das anlagegebundene Geschäft von Garantiebelastungen weitgehend unberührt bleibt, kann eine schwache Fondsperformance dennoch die Kundenbereitschaft mindern. Anhaltend niedrige Zinsen kürzen die Gesamt-CAGR des malaysischen Lebensversicherungsmarktes daher um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fondsgebundene Produkte führen, während Rentenversicherungen beschleunigen

Im Jahr 2025 hielten fondsgebundene und anlagegebundene Versicherungen einen Anteil von 41,20 % am malaysischen Lebensversicherungsmarkt und unterstrichen damit eine starke Verbraucherpräferenz für diese flexiblen Schutz- und Anlagelösungen. Diese Produkte bieten Versicherungsnehmern die Möglichkeit, Versicherungsschutz mit Anlagemöglichkeiten zu verbinden, was sie in einem Markt, in dem Finanzplanung und Vermögensaufbau an Bedeutung gewinnen, besonders attraktiv macht. Rentenversicherungen hingegen verzeichneten mit einer robusten CAGR von 9,52 % einen starken Aufschwung, angetrieben durch Kanäle wie EPF-Auszahlungen und wachsende Bedenken hinsichtlich Langlebigkeitsrisiken. Die steigende Lebenserwartung der malaysischen Bevölkerung hat die Nachfrage nach Rentenversicherungen weiter verstärkt, da Einzelpersonen finanzielle Sicherheit im Ruhestand anstreben.

Die Attraktivität fondsgebundener Produkte mit ihrer Transparenz und den Fondswechseloptionen spricht besonders jüngere städtische Käufer an, die Flexibilität und Kontrolle über ihre Anlagen schätzen. Während konservative Sparer aufgrund ihrer Garantien in einem Niedrigzinsumfeld weiterhin Kapitallebensversicherungen bevorzugen, drücken die sich verengenden Margen auf die Rentabilität der Versicherer. Kapitallebensversicherungen bleiben ein Grundpfeiler für risikoaverse Verbraucher, doch Versicherer stehen vor der Herausforderung, die Margen angesichts der wirtschaftlichen Rahmenbedingungen aufrechtzuerhalten. Da sich Käufer hin zu ertragreicheren Optionen bewegen, erleben Erlebensversicherungen einen Popularitätsrückgang, wobei viele Verbraucher Produkte mit besseren Renditen wählen, die ihren Finanzzielen entsprechen. Mit gesundheitsbezogenen Zusatzversicherungen kämpfen Versicherer mit steigenden Kosten – verdeutlicht durch Great Easterns durchschnittliche Schadenszahlungen von RM 8.760 –, was zu einer marktweiten Neubepreisung im malaysischen Lebensversicherungssektor geführt hat. Steigende Gesundheitskosten und Inflationsdruck zwingen Versicherer, ihre Preisstrategien zu überdenken, um Nachhaltigkeit zu gewährleisten und gleichzeitig die Bedürfnisse der Versicherungsnehmer zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Vertriebskanal: Vertreter bleiben zentral, während Online-Kanäle stark wachsen

Im Jahr 2025 behielten Vertreter einen dominanten Anteil von 50,85 % am malaysischen Lebensversicherungsmarkt und unterstrichen damit die Bedeutung des Beziehungsvertriebs bei der Navigation durch komplexe Produkte. Diese Dominanz spiegelt das Vertrauen und den personalisierten Service wider, den Vertreter bieten, was in einem Markt entscheidend bleibt, in dem Verbraucher bei komplexen Versicherungsentscheidungen oft Beratung suchen. Gleichzeitig befinden sich Online-Marktplätze auf einem Wachstumskurs mit einer CAGR von 10,29 % und kommen den selbstgesteuerten Recherchetendenzen der heutigen digital-nativen Verbraucher entgegen. Diese Plattformen bedienen die wachsende Nachfrage nach Bequemlichkeit und Transparenz und ermöglichen es Kunden, Policen zu vergleichen und eigenständig fundierte Entscheidungen zu treffen.

Im ersten Halbjahr 2024 trieben Bancassurance-Partnerschaften, insbesondere die Allianz von AIA und Public Bank, den VONB um 18 % in die Höhe und unterstrichen die einflussreiche Rolle von Bankvertriebskanälen. Solche Allianzen nutzen die umfangreiche Kundenbasis und das Vertrauen, das mit Banken verbunden ist, und machen sie zu einem leistungsstarken Vertriebskanal für Lebensversicherungsprodukte. Spezialisierte Makler bedienen mittlerweile Nischen-Unternehmensbedarfe und Fälle mit hohen Versicherungssummen und bieten maßgeschneiderte Lösungen für spezifische Kundenanforderungen. Die Landschaft entwickelt sich weiter: Hybridmodelle entstehen, bei denen Vertreter zunehmend mit digitalen Werkzeugen ausgestattet werden, um Effizienz und Kundenbindung zu steigern. So nutzen beispielsweise 90 % der malaysischen Vertreter von Prudential nun PRUForce für die elektronische Einreichung, was Prozesse rationalisiert und die Servicequalität verbessert. Multikanalstrategien zur Kundenansprache werden voraussichtlich eine zentrale Rolle bei der Gestaltung von Kundengewinnungsansätzen im malaysischen Lebensversicherungsmarkt spielen und sicherstellen, dass Versicherer unterschiedliche Verbraucherpräferenzen effektiv bedienen.

Nach Prämientyp: Laufende Prämien dominieren, während Einmalzahlungen zunehmen

Im Jahr 2025 entfielen 68,10 % des malaysischen Lebensversicherungsmarktes auf laufende Prämien, was mit den monatlichen Einkommenszyklen von Gehaltsempfängern übereinstimmt. Diese Dominanz unterstreicht die Präferenz für konsistente, wiederkehrende Zahlungsstrukturen bei den Versicherungsnehmern. Das kleinere Einmalprämien-Segment hingegen befindet sich im raschen Aufstieg und wächst mit einer Rate von 10,11 %. Dieser Anstieg wird durch Rentner angetrieben, die ihre EPF-Einmalzahlungen nutzen, sowie durch wohlhabende Sparer, die sich für eine sofortige Absicherung entscheiden, was eine Verschiebung im Verbraucherverhalten hin zu einmaligen, hochwertigen Investitionen in Lebensversicherungsprodukte widerspiegelt.

Digitale Plattformen vereinfachen den Prozess für Einmalprämienausstellungen, was zu einem Anstieg größerer, online abgewickelter Transaktionen führt. Diese Plattformen reduzieren administrativen Aufwand und erleichtern es Verbrauchern, Policen abzuschließen, und Versicherern, diese effizient zu verarbeiten. Maybankss Etiqa zeigte ausgewogenes Wachstum: Das laufende Prämien-Neugeschäft stieg um 17,3 %, während die Einmalprämienverkäufe von einem 38,4-%-Anstieg beim NAP profitierten. Dieses doppelte Wachstum unterstreicht die Anpassungsfähigkeit der Versicherer bei der Bedienung unterschiedlicher Kundenbedürfnisse. Das Nebeneinander stabiler Dauerströme aus laufenden Prämien und hochvolumiger Einmaleinlagen aus Einmalprämien unterstützt eine diversifizierte Cashflow-Stabilität für den malaysischen Lebensversicherungsmarkt. Dieses Gleichgewicht stellt sicher, dass der Markt robust bleibt und sowohl langfristige Versicherungsnehmer als auch solche bedient, die eine sofortige finanzielle Absicherung suchen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Kundenaltersgruppe: Erwerbstätige Kerngruppe tendiert zur Vorrentenphase

Im Jahr 2025 entfielen 45,60 % der Gesamtprämien auf die Altersgruppe der 25- bis 44-Jährigen und festigten damit ihre Rolle als Rückgrat des malaysischen Lebensversicherungsmarktes. Die Altersgruppe der 45- bis 64-Jährigen befindet sich jedoch im raschen Aufstieg und soll bis 2031 mit einer CAGR von 9,22 % wachsen, angetrieben durch den Höhepunkt der Vermögensakkumulation und verstärkte Altersvorsorgeplanung. Dieses Wachstum spiegelt eine Veränderung der Verbraucherprioritäten wider, da sich Personen in dieser Altersgruppe zunehmend auf die Sicherung der finanziellen Stabilität für ihren Ruhestand konzentrieren. Das steigende verfügbare Einkommen und das Bewusstsein für Finanzplanung in dieser demografischen Gruppe befeuern die Nachfrage nach Lebensversicherungsprodukten zusätzlich.

Jüngere Personen verlassen sich oft auf Versicherungsschutz, der von ihren Eltern oder über betriebliche Gruppenversicherungspläne erworben wurde. Diese Segmente priorisieren in der Regel Erschwinglichkeit und Basisschutz, der häufig über Gruppenpolicen bereitgestellt wird. Mit zunehmender Reife dieser demografischen Gruppe besteht jedoch Potenzial für eine verstärkte Nutzung individueller, auf ihre sich wandelnden Bedürfnisse zugeschnittener Policen. Mit der Alterung der Bevölkerung steigt die Nachfrage nach sofortigen Rentenversicherungen und Langzeitpflege-Zusatzversicherungen, die den Bedürfnissen von Rentnern nach finanzieller Sicherheit und medizinischer Unterstützung gerecht werden. Da Frauen generell länger leben als Männer, besteht zudem ein dringender Bedarf an Preisanpassungen, insbesondere für Alterseinkommensprodukte, die auf weibliche Versicherungsnehmer zugeschnitten sind. Geschlechtsspezifische Langlebigkeitslücken veranlassen Versicherer, versicherungsmathematisch fundierte Preismodelle zu entwickeln, um diese Ungleichheiten effektiv zu adressieren. Bis 2030 wird erwartet, dass Vorrentner den Produktmix im malaysischen Lebensversicherungsmarkt maßgeblich beeinflussen und Innovation sowie Diversifizierung im Angebot vorantreiben, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Geografische Analyse

Das Klang Valley, Johor und Penang dominieren die Prämienvolumina aufgrund höherer Einkommen und konzentrierter Finanzinfrastruktur und bilden eine natürliche Hochburg für komplexe anlagegebundene Lösungen im malaysischen Lebensversicherungsmarkt. Diese Regionen profitieren von einem gut etablierten Netzwerk von Finanzinstitutionen und einer höheren Durchdringung der Finanzkompetenz, was die Akzeptanz anspruchsvoller Versicherungsprodukte fördert. Ländliche Bezirke hingegen tendieren aufgrund geringerer Bildungsniveaus und eines Mangels an Beratern zu einfachen Risikoprodukten. Die Ausweitung der 4G-Abdeckung verbessert jedoch schrittweise die digitale Reichweite und ermöglicht es Versicherern, diese unterversorgten Gebiete effektiver zu erschließen.

Ost-Malaysia, einschließlich Sabah und Sarawak, bietet neue Wachstumschancen, die durch verbesserte Konnektivität und Beschäftigungswachstum in rohstoffbasierten Industrien angetrieben werden. Trotz dieser Aussichten stehen Versicherer vor Herausforderungen wie hohen Vertriebs- und Compliance-Kosten, die die Marktdurchdringung hemmen. In Kelantan und Terengganu hat die Präferenz für islamische Finanzprodukte die Nutzung von Takaful-Produkten vorangetrieben und bietet Betreibern mit Expertise in scharia-konformen Lösungen einen Vorteil. Dieser Trend unterstreicht die Bedeutung der Anpassung von Angeboten an regionale Präferenzen und kulturelle Besonderheiten.

Städtische Zentren mit älteren demografischen Profilen verzeichnen eine steigende Nachfrage nach Renten- und Gesundheitszusatzversicherungen, was den Bedarf der alternden Bevölkerung nach Renten- und medizinischer Absicherung widerspiegelt. Jüngere Bevölkerungsgruppen in aufstrebenden Wirtschaftskorridoren hingegen priorisieren Einkommensersatzschutz, was die unterschiedlichen Bedürfnisse verschiedener Altersgruppen unterstreicht. Darüber hinaus suchen grenzüberschreitende Pendler, die nach Singapur reisen, nach portablen Versicherungsoptionen, was Versicherer dazu veranlasst, ihre Produkte um ausländische medizinische Netzwerke und andere grenzüberschreitende Leistungen zu erweitern. Um ein ausgewogenes Wachstum im malaysischen Lebensversicherungsmarkt zu erhalten, müssen Versicherer ihre Angebote strategisch auf die einzigartigen Anforderungen und Herausforderungen jeder Region abstimmen.

Wettbewerbslandschaft

Multinationale Tochtergesellschaften und große inländische Konzerne prägen den malaysischen Lebensversicherungsmarkt überwiegend, der eine moderate Konzentration aufweist. Die jüngste Akquisition von AmMetLife durch Great Eastern für RM 1,121 Milliarden steigert nicht nur die Skalierung, sondern erweitert auch die Vertriebsreichweite und unterstreicht einen Trend zur aktiven Konsolidierung. AIA Malaysias konstante achtjährige Führungsposition in den MDRT-Agentenrankings betont den Vorteil einer hochqualifizierten Beraterschaft. Diese Dominanz spiegelt die wachsende Bedeutung qualifizierter Beratungsnetzwerke bei der Gewinnung und Bindung von Kunden in einem wettbewerbsintensiven Markt wider.

Technologische Leistungsfähigkeit unterscheidet etablierte Anbieter: PRUForce von Prudential erzielte eine 49-prozentige Steigerung der Lead-Konversionsrate, während die digitalen Verbesserungen von AIA den VONB der Premier Agency um 7 % steigerten. Diese Fortschritte unterstreichen die entscheidende Rolle der Technologie bei der Verbesserung der betrieblichen Effizienz und der Kundenerfahrung. Kleinere Versicherer hingegen kämpfen mit den strengen RBC-2-Kapitalanforderungen, was sie zu potenziellen Übernahmekandidaten macht. Die Unfähigkeit, diese regulatorischen Anforderungen zu erfüllen, könnte zu weiterer Konsolidierung führen und die Wettbewerbslandschaft neu gestalten.

Unerschlossene Bereiche wie ländliche Mikroversicherung und betriebliche Zusatzleistungen für kleine und mittelständische Unternehmen bieten lukrative Perspektiven, insbesondere angesichts des Erfolgs digitaler, kostengünstiger Modelle. Diese Segmente sind noch wenig erschlossen und bieten erhebliches Wachstumspotenzial für Versicherer, die bereit sind zu innovieren und sich anzupassen. Während der DITO-Rahmen der BNM neue Technologieakteure im malaysischen Lebensversicherungsmarkt öffnet, setzt er auch strenge Solvenzanforderungen durch und schafft so ein Gleichgewicht zwischen der Förderung von Innovationen und dem Schutz der Verbraucherinteressen. Es wird erwartet, dass dieser Rahmen gesunden Wettbewerb fördert und gleichzeitig Marktstabilität gewährleistet, was letztendlich den Versicherungsnehmern zugutekommt und langfristiges Wachstum im Sektor antreibt.

Branchenführer des malaysischen Lebensversicherungsmarktes

-

Great Eastern Life Assurance (Malaysia) Berhad

-

AIA Bhd.

-

Prudential Assurance Malaysia Berhad

-

Etiqa Life Insurance Berhad

-

Allianz Life Insurance Malaysia Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Generali Malaysia führte von der BNM genehmigte Neubepreisungsoptionen für SmartCare Optimum ein, darunter höhere Selbstbehalte und Wiedereinsetzungsangebote zur Abfederung der medizinischen Inflation.

- November 2024: Great Eastern General Malaysia bot vorläufige medizinische Neubepreisungsentlastung mit dedizierten Hotlines und Wiedereinsetzungswegen bei Rückkauf an.

- August 2024: AIA Group meldete einen VONB von 183 Millionen USD in Malaysia, ein Plus von 14 % im Jahresvergleich, mit einer Marge von 64,2 %, angetrieben durch Schutzverkäufe.

- August 2024: Prudential plc anerkannte nach einem Urteil des Obersten Bundesgerichts eine 49-prozentige Minderheitsbeteiligung an seiner malaysischen konventionellen Einheit und klärte damit Dividendenflüsse und die Zuweisung des eingebetteten Konzernwerts.

Berichtsumfang des malaysischen Lebensversicherungsmarktes

Lebens- und Rentenversicherungen bezeichnen ein Finanzprodukt, das bis zum Tod des Rentenversicherungseigentümers oder Rentenempfängers einen vorher festgelegten periodischen Auszahlungsbetrag vorsieht.

Lebens- und Rentenversicherungen gehören zu den am häufigsten nachgefragten Produkten, da die Menschen die Digitalisierung annehmen. Der malaysische Lebens- und Rentenversicherungsmarkt ist segmentiert nach Produkttyp (konventionell, anlagegebunden und Rentenversicherungen), nach Nutzertyp (Einzel- und Gruppenversicherung) sowie nach Vertriebskanal (Direktvertrieb, Makler, Banken, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgrößen und -prognosen für den malaysischen Lebens- und Rentenversicherungsmarkt in Bezug auf Volumen (Anzahl der Produkte) und Wert (Millionen USD) für alle genannten Segmente.

| Risikolebensversicherung |

| Kapitallebensversicherung |

| Erlebensversicherung |

| Fondsgebunden / Anlagegebunden |

| Rentenversicherung |

| Sonstige Typen |

| Vertreter |

| Makler |

| Banken |

| Direktvertrieb |

| Online-Marktplätze |

| Laufende Prämie |

| Einmalprämie |

| 0–24 Jahre |

| 25–44 Jahre |

| 45–64 Jahre |

| 65 Jahre und älter |

| Nach Produkttyp (Wert) | Risikolebensversicherung |

| Kapitallebensversicherung | |

| Erlebensversicherung | |

| Fondsgebunden / Anlagegebunden | |

| Rentenversicherung | |

| Sonstige Typen | |

| Nach Vertriebskanal (Wert) | Vertreter |

| Makler | |

| Banken | |

| Direktvertrieb | |

| Online-Marktplätze | |

| Nach Prämientyp (Wert) | Laufende Prämie |

| Einmalprämie | |

| Nach Kundenaltersgruppe (Wert) | 0–24 Jahre |

| 25–44 Jahre | |

| 45–64 Jahre | |

| 65 Jahre und älter |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Prämienwert wird der malaysische Lebensversicherungsmarkt bis 2031 erreichen?

Der malaysische Lebensversicherungsmarkt wird bis 2031 voraussichtlich 16,98 Milliarden USD erreichen.

Wie schnell werden die Prämien im Prognosezeitraum wachsen?

Die Gesamtprämien werden voraussichtlich mit einer CAGR von 8,15 % zwischen 2026 und 2031 steigen.

Welche Produktkategorie wächst am schnellsten?

Rentenversicherungspolicen führen das Wachstum an und verzeichnen eine prognostizierte CAGR von 9,52 % bis 2031.

Überholen digitale Kanäle die Vertreter beim Abschluss neuer Policen?

Vertreter kontrollieren nach wie vor 50,85 % der Prämien, jedoch verzeichnen Online-Marktplätze mit 10,29 % das höchste Wachstumstempo unter allen Kanälen.

Welche regulatorische Veränderung kommt digitalen Versicherern am meisten zugute?

Der Rahmen für digitale Versicherer und Takaful-Betreiber (DITO) der Bank Negara Malaysia bietet einen strukturierten Pfad für vollständig digitale Neueinsteiger.

Wie konzentriert ist die Marktmacht der Versicherer?

Die fünf größten Anbieter kontrollieren etwas mehr als die Hälfte der Gesamtprämien, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: