Irland Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

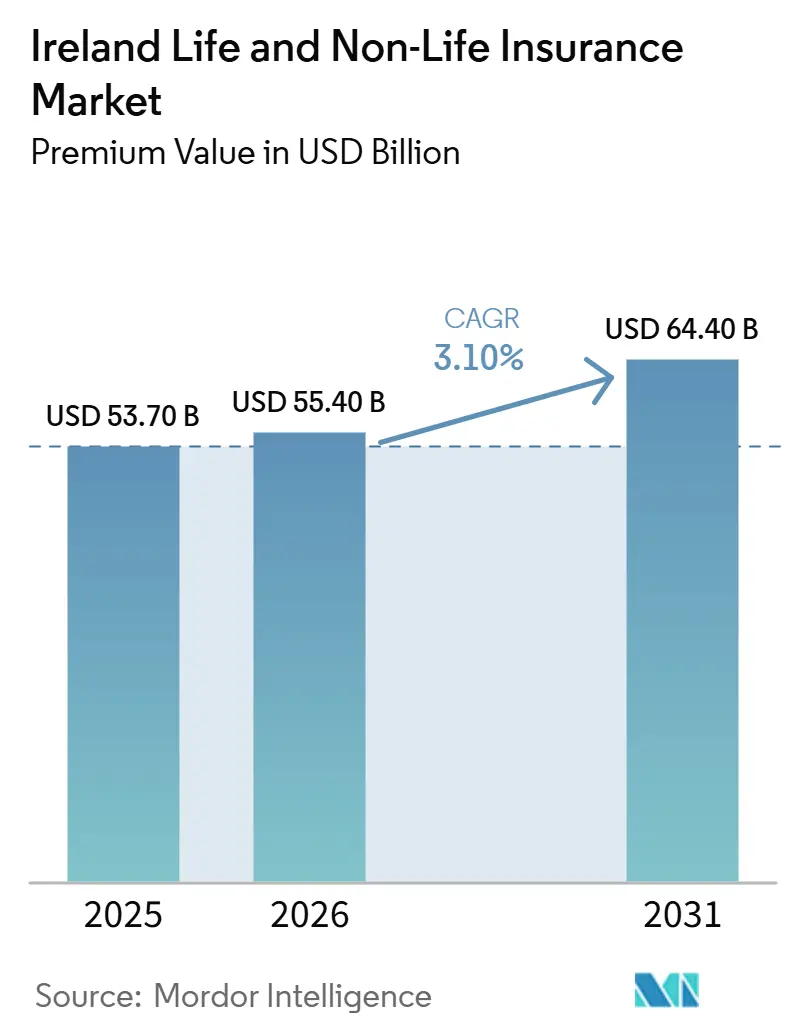

| Marktgröße im Basisjahr (2025) | 53.70 Milliarden US-Dollar |

| Marktgröße (2026) | 55.40 Milliarden US-Dollar |

| Marktgröße (2031) | 64.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irland Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des irischen Marktes für Lebens- und Nichtlebensversicherungen gemessen am Prämienvolumen wird voraussichtlich von 53,70 Milliarden USD im Jahr 2025 und 55,40 Milliarden USD im Jahr 2026 auf 64,40 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,10 % zwischen 2026 und 2031 entspricht.

Das Wachstum steht im Einklang mit strukturellen Veränderungen, da MyFutureFund mit der automatischen Einschreibung ab Januar 2026 beginnt, neue Beiträge in langfristige Ersparnisse und Gruppenrenten zu lenken, was die Lebens- und Rentensparten im irischen Lebens- und Nichtlebensversicherungsmarkt stärkt. Die Preisgestaltungskapazität im Haftpflichtbereich profitiert von der laufenden Umsetzung der Richtlinien für Personenschäden, die nicht streitige Schadensersatzleistungen bei Verletzungen reduziert und die Abwicklungskonsistenz bei Kfz- und Haftpflichtversicherungen verbessert haben. Die private Krankenversicherung stützt weiterhin den Schwung im Nichtlebensbereich, da die Durchdringungsrate im Jahr 2024 hoch blieb und die Durchschnittsprämien stiegen, was das Wachstum der gebuchten Prämien trotz des Drucks durch die medizinische Inflation unterstützt. Sach- und Haftpflichtversicherer passen sich an engere Rückversicherungsbedingungen an, nachdem Sturm Éowyn im Januar 2025 einen neuen nationalen Rekord bei versicherten Schäden aufgestellt hat, was die Kapazitäten und die Preisgestaltung für hochwasser- und windexponierte Risiken im irischen Lebens- und Nichtlebensversicherungsmarkt neu gestaltet. Verhalten und Vertrieb entwickeln sich weiter im Rahmen des Individual Accountability Framework und des Consumer Protection Code 2025, die Governance-Standards anheben und digitale Kundenprozesse fördern[1]Zentralbank von Irland, "Individual Accountability Framework," Zentralbank von Irland, centralbank.ie.

Wichtigste Erkenntnisse des Berichts

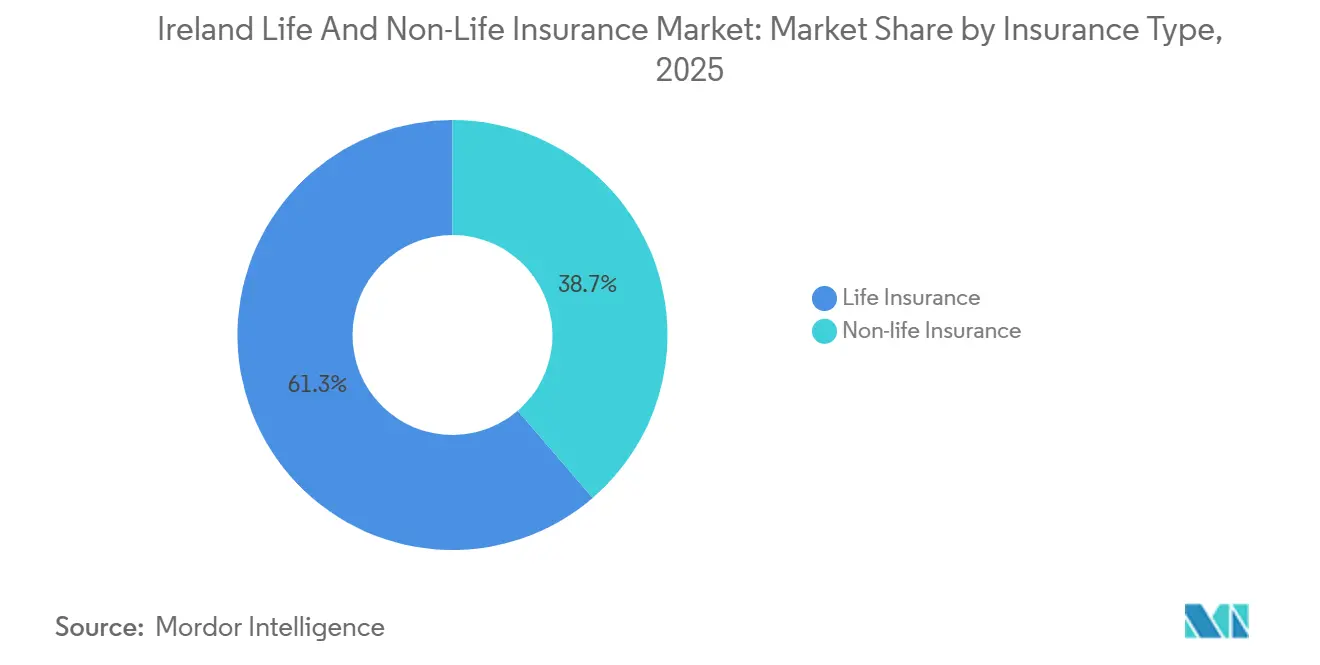

- Nach Versicherungsart führte die Lebensversicherung den irischen Lebens- und Nichtlebensversicherungsmarkt mit einem Anteil von 61,3 % im Jahr 2025 an, während die Krankenversicherung mit einem CAGR von 5,5 % bis 2031 das am schnellsten wachsende Segment ist.

- Nach Kundensegment führten Privatkunden den irischen Lebens- und Nichtlebensversicherungsmarkt mit einem Anteil von 58,6 % im Jahr 2025 an, während das Privatkunden-Segment mit einem CAGR von 3,9 % bis 2031 wächst.

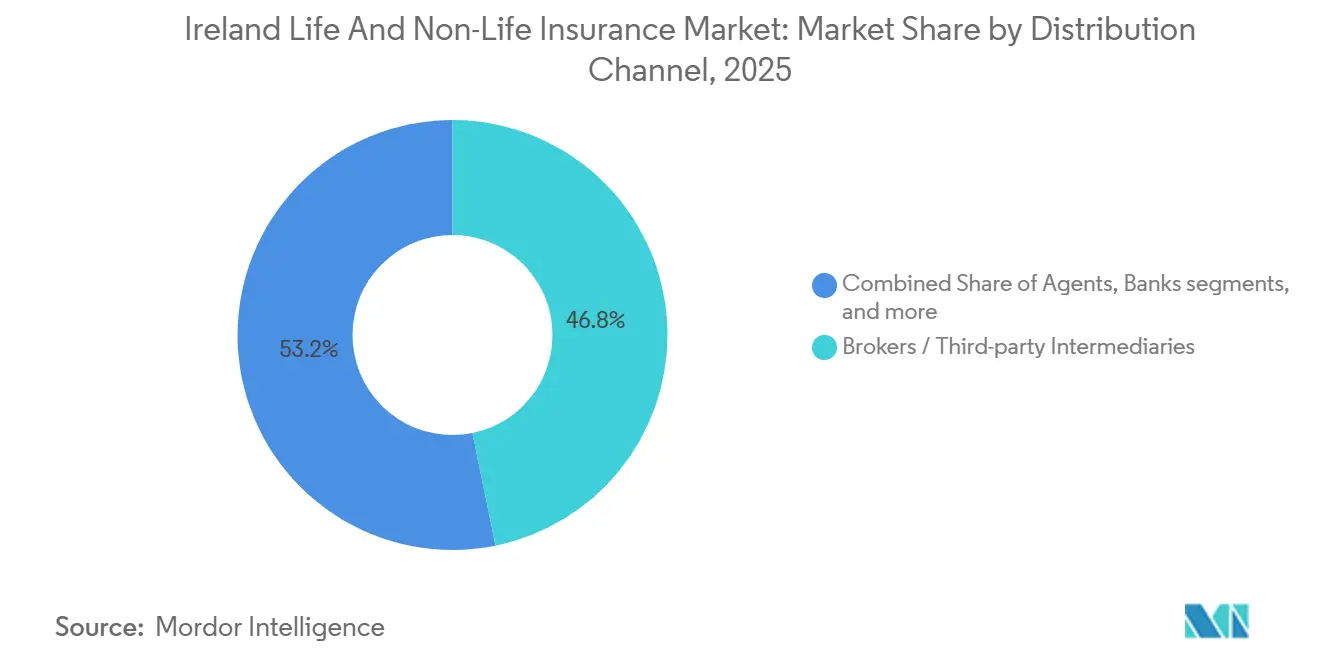

- Nach Vertriebskanal hielten Makler im Jahr 2025 einen Anteil von 46,8 % am irischen Lebens- und Nichtlebensversicherungsmarkt, während der Direktvertrieb mit einem CAGR von 6,2 % der am schnellsten wachsende Kanal ist, unterstützt durch digitale Compliance und Wechselbestimmungen gemäß CPC 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Irland Lebens- und Nichtlebensversicherungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatische Einschreibung (MyFutureFund) erweitert langfristige Ersparnisse und Gruppenrenten/Lebensversicherungsschutz | +0.8% | National, mit frühen Gewinnen in städtischen Beschäftigungszentren Dublin, Cork, Galway | Mittelfristig (2-4 Jahre) |

| Durchdringung der privaten Krankenversicherung und Prämienwachstum stützen die gebuchten Bruttoprämien im Nichtlebens-Krankenbereich | +0.9% | National, erhöht bei einkommensstarken Bevölkerungsgruppen und betrieblichen Gruppenversicherungen | Kurzfristig (≤ 2 Jahre) |

| Richtlinien für Personenschäden senken nicht streitige Kosten, Stabilisierung der Kfz-/Haftpflichtkapazität | +0.6% | National, stärkste Wirkung bei Kfz- und Arbeitgeber-/öffentlicher Haftpflicht | Mittelfristig (2-4 Jahre) |

| Versicherungsspezifische Inflation erhöht gebuchte Prämien | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| CPC 2025 modernisiert Verhaltensregeln, stärkt Vertrauen, Wechselbereitschaft und digitale Nutzung | +0.3% | National | Langfristig (≥ 4 Jahre) |

| NCID-Transparenz vertieft Preisgestaltungskompetenz und zieht Kapazitäten an | +0.2% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatische Einschreibung MyFutureFund ab 2026 erweitert langfristige Spareinlagen und Gruppenrenten oder Lebensversicherungsschutz

MyFutureFund ging am 1. Januar 2026 in Betrieb und begann mit der Aufnahme großer Gruppen von Arbeitnehmern im Privatsektor, denen bisher arbeitgebergestützte Renten fehlten. Die frühe Aktivität brachte innerhalb der ersten sechs Wochen 763.000 Arbeitnehmer und 104.000 Arbeitgeber in das System und akkumulierte mehr als 60 Millionen EUR an Beiträgen, was einen dauerhaften Kanal für Lebens- und Rentenprodukte schafft. Die Zulassungsparameter konzentrieren die Aufnahme auf Arbeitnehmer im Alter von 23 bis 60 Jahren mit einem Jahreseinkommen über 20.000 EUR und ohne bestehende betriebliche Rente, was eine dokumentierte Versorgungslücke schließt. Der Beitragsplan beginnt bei jeweils 1,5 % von Arbeitnehmer und Arbeitgeber mit einem staatlichen Zuschuss von 0,5 % und steigt auf einen kombinierten Satz, der darauf ausgelegt ist, langfristige Sparguthaben zu stärken. Governance-Verpflichtungen im Rahmen des Individual Accountability Framework erhöhen den Überwachungsstandard für die Verwaltung der automatischen Einschreibung, wobei leitende Führungskräfte angemessene Maßnahmen nachweisen müssen. Diese Merkmale erhöhen die Compliance-Sicherheit und stärken das Vertrauen in die Art und Weise, wie die automatische Einschreibung die Mittelflüsse im irischen Lebens- und Nichtlebensversicherungsmarkt gestalten wird.

Durchdringung der privaten Krankenversicherung und Prämienausweitung stützen die gebuchten Bruttoprämien im Nichtlebens-Krankenbereich

Die private Krankenversicherung erreichte bis Ende 2024 2,52 Millionen versicherte Personen, und die Durchschnittsprämien stiegen auf 1.740 EUR, was auf eine ausgeprägte Bereitschaft hindeutet, den Versicherungsschutz trotz Erschwinglichkeitsbedenken beizubehalten. Die Gruppe der über 65-Jährigen zahlt im Durchschnitt mehr als die unter 65-Jährigen aufgrund höherer Nutzungsmuster in der orthopädischen und kardiologischen Versorgung, was die Leistungsgestaltung und Produktpositionierung beeinflusst[2]Krankenversicherungsbehörde, "Krankenversicherung in Irland, Marktbericht 2024," Krankenversicherungsbehörde, hia.ie. Community-Rating- und Lebenslang-Deckungsregeln erhalten den Zugang, während Versicherer den Kostendruck durch Netzwerkmanagement und Pfadneugestaltung bewältigen müssen. Tagesstationäre und ambulante Behandlungspfade werden weiter ausgebaut, was zur Optimierung der Krankenhauskapazitäten beiträgt und gleichzeitig die Durchlaufzeiten verbessert. Diese Gesundheitsdynamiken stützen eine sichtbare Wachstumsüberperformance im Nichtlebensbereich im Vergleich zum breiteren irischen Lebens- und Nichtlebensversicherungsmarkt. Versicherer zeigen weiterhin, dass Preis- und Leistungsänderungen die medizinische Inflation im Rahmen der regulatorischen Transparenzanforderungen verfolgen können.

Richtlinien für Personenschäden senken nicht streitige Verletzungsschadenskosten und stabilisieren die Kfz- und Haftpflichtpreiskapazität

Die Richtlinien für Personenschäden sind zur Standardreferenz für nicht streitige Verletzungsansprüche geworden und haben die Entschädigungsniveaus für direkte Abwicklungen und Abwicklungen über das Injuries Resolution Board gesenkt. Im Kfz-Bereich zeigt der Bericht der Zentralbank von 2024, dass die durchschnittlichen Verletzungsschadenskosten pro Police unter dem Niveau vor der Pandemie liegen, obwohl die Sachschadenskosten aufgrund von Lieferketten- und Lohneffekten gestiegen sind. Die Zeit- und Kostenlücke zwischen streitigen und nicht streitigen Abwicklungen bleibt groß, aber die zunehmende Anwendung der Richtlinien bei außergerichtlichen Abwicklungen hat eine stabilisierende Wirkung auf die erwarteten Verluste. Die Zustimmung der Beklagten zu IRB-Bewertungen hat sich verbessert, während die Akzeptanz der Kläger langsamer war, was den Durchsatz des Boards begrenzt, aber dennoch Einsparungen bei den Rechtskosten erzielt. Die vom Unternehmensministerium in Auftrag gegebene Arbeit hebt hervor, dass irische Entschädigungen für leichte Weichteilverletzungen höher bleiben als in England und Wales, was einen gewissen Restdruck auf die Reserveadäquanz ausübt. Dennoch unterstützt der Richtlinienrahmen eine stabilere Tarifgestaltung bei Kfz- und Haftpflichtversicherungen im irischen Lebens- und Nichtlebensversicherungsmarkt.

CPC 2025 modernisiert Verhaltensregeln und stärkt Vertrauen, Wechselbereitschaft und digitale Nutzung

Der Consumer Protection Code 2025 schließt eine mehrjährige Überprüfung ab und tritt am 24. März 2026 für Versicherer und Vermittler in Kraft, mit Bestimmungen, die digitale Prozesse und klarere Offenlegungen unterstützen[3]DAC Beachcroft, "Consumer Protection Code 2025: Ein kultureller Wandel für Versicherer," DAC Beachcroft, dacbeachcroft.com. Der Code verlängert die Vorabkündigungsfristen für den Wechsel bei Nichtlebensversicherungen, führt Opt-in-Automatikerneurungen für bestimmte Zusatzprodukte ein und begrenzt unaufgeforderte Kontaktaufnahmen nach Online-Angebotsanfragen. Durch die Erhöhung der Transparenz und die Verringerung von Wechselhürden schafft der Code anfechtbarere Erneuerungsbestände und fördert Investitionen in Self-Service und Online-Beratung. Die Musterformulierungen für Policen und Offenlegungen fördern klare Wertvergleiche, was häufigeres Neueinkaufen in standardisierten Sparten unterstützt. Wenn sich Versicherer anpassen, gewinnen Direktkanäle Anteile bei einfachen Produkten, während die vermittelte Beratung sich auf komplexe Unternehmens- und Schutzbedarfe neu ausrichtet. Diese Merkmale stärken die digitale Akzeptanz und verbessern die Kundenwahlmöglichkeiten im irischen Lebens- und Nichtlebensversicherungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückversicherungsbedingungen verschärfen sich bei Sturm-/Hochwasserrisiken, was die Sachversicherungskapazität und Preisgestaltung unter Druck setzt | -0.4% | National, erhöhte Exponierung in Küsten- und hochwassergefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Dominanz von Rechtsstreitigkeiten bei Verletzungsansprüchen verzögert Richtlinienvorteile | -0.3% | National | Mittelfristig (2-4 Jahre) |

| Verbot der Differenzpreisgestaltung komprimiert Erneuerungspreishebel bei Kfz-/Haushaltsversicherungen | -0.2% | National | Mittelfristig (2-4 Jahre) |

| IAF/SEAR und CPC 2025 Compliance erhöht Betriebskomplexität und Servicekosten | -0.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückversicherungskosten oder -bedingungen verschärfen sich bei Sturm- und Hochwasserrisiken und setzen Sachversicherungskapazität und Preisgestaltung unter Druck

Sturm Éowyn markierte im Januar 2025 das kostspieligste Wetterereignis in der irischen Versicherungsgeschichte und setzte die Erwartungen für die Häufigkeit und Schwere von Sachkatastrophen neu. Da Modelle stärkere Sturmsignale einbeziehen, haben Rückversicherer Vertragsstrukturen durch höhere Selbstbehalte und mehr aggregative Schutzmaßnahmen verschärft, was das Endrisiko auf die Erstversicherer zurückverlagert. Diese Dynamik reduziert die verfügbare Kapazität in hochwassergefährdeten und Küstenzonen und veranlasst Erstversicherer, Selbstbehalte und Zeichnungsbereitschaft anzupassen. Die Zentralbank hat Reservebewegungen im Nichtlebensbereich festgestellt, die sowohl Katastrophenerfahrungen als auch Inflationsanpassungen widerspiegeln, was die Ertragsvolatilität erhöht. Versicherer mit disziplinierter Zeichnung und Programmstrukturen behalten Vorteile, aber das Gesamtangebot an Katastrophenkapazität bleibt empfindlich gegenüber globalen Kapitalallokationstrends. Diese Rückversicherungsbedingungen belasten die Sachversicherungspreisgestaltung und -verfügbarkeit im irischen Lebens- und Nichtlebensversicherungsmarkt.

Rechtsstreitigkeiten bleiben dominanter Kanal für Verletzungskosten und verzögern die vollen Vorteile der Richtlinien

Während die Entschädigungsniveaus für nicht streitige Verletzungsfälle gemäß den Richtlinien gesunken sind, wird ein erheblicher Anteil der Ansprüche durch Rechtsstreitigkeiten abgewickelt, was die Zeitrahmen verlängert und die Anteile der Rechtskosten erhöht. Vergleichende Analysen des Unternehmensministeriums zeigen, dass irische Weichteilverletzungsentschädigungen die Benchmarks in England und Wales übertreffen, und die Rechtskosten in streitigen Verfahren bleiben erheblich. Die Lücke bei den durchschnittlichen Gesamtkosten zwischen streitigen und direkten oder IRB-Abwicklungen mindert weiterhin den vollen Gewinn aus Entschädigungsreduzierungen. Der Justizrat hat Anpassungen erwogen, die, wenn sie umgesetzt werden, die Richtlinienniveaus neu kalibrieren könnten, was der Reserveplanung weitere Unsicherheit hinzufügt. Das IRB zielt darauf ab, die Akzeptanz der Kläger zu verbessern und den Durchsatz zu beschleunigen, was die Abhängigkeit von Rechtsstreitigkeiten über seinen Planungszeitraum 2025 bis 2029 eindämmen könnte[4]Die Rechtsanwaltskammer Irlands, "Richter schlagen 16,7 % Erhöhung der Schadensersatzleistungen bei Personenschäden vor," Die Rechtsanwaltskammer Irlands, lawsociety.ie. Bis dahin schränkt die Dominanz von Rechtsstreitigkeiten die Geschwindigkeit ein, mit der Richtlinieneinsparungen in die Preisgestaltung im irischen Lebens- und Nichtlebensversicherungsmarkt einfließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherung stützt Margen, während Krankenversicherung durch medizinische Inflation stark wächst

Die Lebensversicherung behielt ihre Führungsposition mit einem Anteil von 61,3 % im Jahr 2025, und die Krankenversicherung ist die am schnellsten wachsende Komponente mit einem CAGR von 5,5 %, da Prämienhöhen und Durchdringungsrate das Nichtlebenswachstum im Vergleich zum gesamten irischen Lebens- und Nichtlebensversicherungsmarkt stützten. Die Marktanteilsführerschaft der Lebensversicherung im irischen Lebens- und Nichtlebensversicherungsmarkt spiegelt stabile Beiträge in Gruppenrenten und individuellem Schutz wider, unterstützt durch Arbeitgeberprogramme und wachsendes Bewusstsein durch Kommunikation zur automatischen Einschreibung. Die Forschung von Standard Life aus dem Jahr 2024 hebt Wissenslücken bei Rentenprodukten hervor, die Versicherer und Berater schließen müssen, wenn automatisch eingeschriebene Arbeitnehmer in ein aktiveres Planmanagement übergehen. Da die Beiträge gemäß dem MyFutureFund-Zeitplan steigen, verzeichnen fondsgebundene Mittelflüsse und Renten- oder ARF-Pfade eine konsistentere Nachfrage, was die Lebensversicherungsbilanzen stabilisiert. Auf der Nichtlebensseite profitiert die Krankenversicherung von mehr tagesstationären Behandlungspfaden und Klinikzugängen, die frühzeitigere Interventionen und vorhersehbarere Schäden unterstützen. Diese Verschiebungen untermauern die Segmentresilienz in der irischen Lebens- und Nichtlebensversicherungsbranche.

Die Kfz- und Haftpflichtdynamiken spiegeln die Vorteile der Richtlinien für Personenschäden bei Verletzungskosten wider, auch wenn die Sachschadenschwere mit Lohn- und Teilepreisdruck im Jahr 2024 gestiegen ist. Die Sachversicherungszeichnung muss sich an engere Katastrophenstrukturen nach Sturm Éowyn anpassen, was Hochwasserkartierung, Selbstbehalte und Resilienzmaßnahmen für Preisgestaltung und Deckungsverfügbarkeit wichtiger macht. Krankenversicherer setzen Produktinnovationen ein, darunter Schnellzugangskliniken und gezielte Leistungen, die auf chronische und ambulante Bedürfnisse reagieren, was dazu beitragen kann, den Krankenhausdruck auszugleichen. Im Lebensversicherungsbereich gewinnen bankgebundene und digitale Beratungskanäle mehr Antragsteller und nutzen vereinfachtes Onboarding, um Bewusstsein in finanzierte Policen umzuwandeln. Diese Muster unterstützen zusammen mit konsistenten Regulierungsoffenlegungen über NCID und Solvabilitätsberichte eine stetige Risikoauswahl und Kapitalallokation im irischen Lebens- und Nichtlebensversicherungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundensegment: Privatkunden dominieren, während Firmenkunden NCID-Transparenz nutzen

Privatkunden hielten im Jahr 2025 einen Prämienanteil von 58,6 % und wuchsen mit einer jährlichen Rate von 3,9 %, da Reformen und Wechselmöglichkeiten die Werterfassung für Haushalte im irischen Lebens- und Nichtlebensversicherungsmarkt verbesserten. Die Kfz-Versicherung, ein Leitindikator für Privatkunden, verzeichnete 2024 steigende durchschnittliche gebuchte Prämien, während die Verletzungsschadenskosten pro Police aufgrund der Richtlinieneffekte unter dem Niveau vor der Pandemie blieben. Die Transparenz des NCID hält Versicherer in engem Wettbewerb bei Tarifgestaltung und Schadenleistung, was dazu beiträgt, Erschwinglichkeitsgewinne bei Wiederholungserneuerungen aufrechtzuerhalten. Das Verbot der Differenzpreisgestaltung hat das sogenannte Preis-Walking bei der zweiten Erneuerung für Haushalts- und Kfz-Versicherungen abgeschafft, was Loyalitätsstrafen reduziert und die Wettbewerbsdisziplin stärkt. CPC 2025 verlängert die Kündigungsfristen für den Wechsel und schränkt bestimmte Folgepraktiken ein, was die Wechselerleichterung für Privatkunden in standardisierten Sparten verbessert. Die Krankenversicherung bleibt ein wichtiger Anker für Privatkunden, da altersbedingte Nutzung und Deckungsstufen die Leistungsmischung und Verbraucherentscheidungen prägen, wobei die Krankenversicherungsbehörde Prämien- und Einschreibungsänderungen verfolgt. Die automatische Einschreibung bringt neue Sparer in Renten, was im Laufe der Zeit Möglichkeiten schafft, Lebensschutz und Einkommensschutzversicherung anzuknüpfen.

Firmenkunden nutzen NCID-Benchmarking, um Strukturen und Prämien in Haftpflicht und Sachversicherung zu verhandeln, wobei sie Selbstbehalte und mehrjährige Programmgewissheit betonen, wo möglich. Die Gruppengesundheitsversicherung unterstützt weiterhin den Zugang der Belegschaft zu diagnostischer und ambulanter Versorgung, wobei Versicherer den Klinikzugang und Präventionsprogramme ausweiten, um Kosten zu optimieren. Sach- und Haftpflichtplatzierungen spiegeln nach Sturm Éowyn einen stärkeren Fokus auf Klima und Katastrophen wider, insbesondere für Küsten- und hochwassergefährdete Standorte, wo Versicherer engere Bedingungen anwenden. Unternehmensfunktionen stehen unter höheren Governance-Belastungen gemäß IAF und SEAR, die Versicherer mit Compliance-Unterstützung und Schulungen adressieren, die in Erneuerungsgespräche eingebettet sind. Diese Privat- und Firmenkunden-Muster prägen gemeinsam das Vertriebsvolumen und die Produktgestaltung in der irischen Lebens- und Nichtlebensversicherungsbranche und bewegen das Portfolio weiterhin in Richtung klarerer Preis-Qualitäts-Vergleiche.

Nach Vertriebskanal: Makler halten Marktanteile, während Direktvertrieb über digitale Plattformen beschleunigt

Makler behielten im Jahr 2025 einen Anteil von 46,8 %, während der Direktvertrieb mit einer Wachstumsrate von 6,2 % der am schnellsten wachsende Kanal ist, da digitale Angebotsanfragen und Einwilligungsanforderungen die Engagement-Modelle im irischen Lebens- und Nichtlebensversicherungsmarkt neu gestalten. CPC 2025 macht Opt-in-Automatikerneurungen für bestimmte Zusatzdeckungen obligatorisch und begrenzt unaufgeforderte Kontaktaufnahmen nach Online-Angeboten, was den Fall für Self-Service-Prozesse stärkt. Banken und gebundene Agentenkanäle bleiben für Schutzprodukte relevant, insbesondere wenn sie mit Hypotheken- und Spargesprächen kombiniert werden, die natürlich Lebens- und Einkommensschutz einführen. Versicherer haben die digitalen Einreichungsraten für Neugeschäfte durch Beraterportale und Kunden-Onboarding-Tools erhöht, was die Zeit bis zur Bindung verkürzt und den Verwaltungsaufwand reduziert. Makler reagieren, indem sie sich auf komplexe gewerbliche Platzierungen und Risikotechnik konzentrieren, wo Beratung und Marktnavigation den größten Mehrwert bieten. Diese Veränderungen verteilen weiterhin Volumina im irischen Lebens- und Nichtlebensversicherungsmarkt um, während der Beratungsbedarf bei komplexeren Risiken erhalten bleibt.

Direktversicherer betonen durchgängige digitale Schadenbearbeitung und Straight-Through-Processing, was standardisierten Sparten wie Kfz- und Haushaltsversicherungen zugute kommt. Vermittelte Anbieter setzen Analysen ein, um Kundenbindung und Cross-Selling zu optimieren und Erneuerungsgespräche mit NCID-referenzierten Schadenerfahrungen zu verbessern. In beiden Modellen ist die Compliance-Bereitschaft für IAF und CPC 2025 zu einem Differenzierungsmerkmal für Kundenvertrauen und betriebliche Resilienz geworden. Der irische Lebens- und Nichtlebensversicherungsmarkt verschiebt sich weiterhin in Richtung transparenter Preisgestaltung und Produktoffenlegung, was den Kanalwettbewerb auf Basis von Service und Qualität statt Trägheit fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die regionale Variation im irischen Lebens- und Nichtlebensversicherungsmarkt bleibt durch die kompakte Geografie und die zentralisierte Regulierung des Landes begrenzt, aber Vertriebsmuster und Schadenerfahrungen unterscheiden sich zwischen städtischen und ländlichen Gebieten. Dublin beherbergt viele Unternehmenszentralen und einkommensstarke Haushalte, die Gruppenrenten und private Krankenversicherungsaktivitäten konzentrieren und stetige Lebens- und Gesundheitsmittelflüsse untermauern. Die Forschung von Standard Life aus dem Jahr 2024 zeigt, dass die Rentenbereitschaft regional variiert, mit Unterschieden in der finanziellen und emotionalen Vorbereitung, die die Inanspruchnahme von Renten und Schutzprodukten beeinflussen. Die Krankenversicherungsdurchdringung ist am stärksten dort, wo der Zugang zu Privatkliniken und betriebliche Gruppenversicherungen dicht sind, was das Nichtlebenswachstum in Ballungsräumen stärkt. Sturm Éowyn hob Küsten- und westliche Expositionen durch Rekordwindböen und weitreichende Infrastrukturstörungen hervor, was weiterhin die Preisgestaltung und den Zeichnungsfokus bei Sachversicherungen beeinflusst. NCID-Offenlegungen und Verhaltensstandards gelten einheitlich landesweit und fördern konsistentes Marktverhalten in allen Grafschaften.

Außerhalb Dublins spiegeln die Märkte in Leinster eine höhere Rentenkenntnis wider, aber auch Druck durch Wohnungs- und Kinderbetreuungskosten, die diskretionäre Versicherungsentscheidungen auch bei höheren Einkommen verzögern können. Munster profitiert von einer robusten Gesundheitsinfrastruktur und gezielten Klinkerweiterungen, die den Zugang zu tagesstationären und diagnostischen Diensten verbessern und die Nutzung steuern helfen. Connacht und Ulster weisen geringere Verkehrsdichte und unterschiedliche Fahrmuster auf, was die Kfz-Schadenshäufigkeit im Vergleich zu städtischen Zentren beeinflussen kann, während die Exposition gegenüber atlantischen Windereignissen eine wichtige Sachversicherungsüberlegung bleibt. In allen Regionen unterstützen Verhaltensreformen einschließlich Differenzpreisgestaltungsregeln und verlängerten Erneuerungshinweisen die Wechselbereitschaft und stärken die Preis-Qualitäts-Ausrichtung für Haushalte.

Der irische Lebens- und Nichtlebensversicherungsmarkt konvergiert weiterhin auf konsistente Produktstandards, während regionale Marketing- und Servicemodelle sich an lokale Bedürfnisse anpassen. In städtischen Zentren gewinnen Direktkanäle und digitale Beratung an Bedeutung, da Online-Vergleiche und Einwilligungsregeln die Hürden bei Wechsel und Erneuerungen reduzieren. In weniger urbanisierten Grafschaften behalten Agenten und Makler eine starke Präsenz, wo persönliche Beratung für landwirtschaftliche, KMU- und komplexe Risiken bevorzugt wird. Krankenversicherer erweitern virtuelle Versorgung und Klinikzugang, um geografische Unterschiede beim Zugang zu Fachärzten zu verringern und chronische Erkrankungen zu managen. Renten und Schutzprodukte werden voraussichtlich ein gleichmäßigeres Wachstum in allen Regionen zeigen, da MyFutureFund Beiträge normalisiert und im Laufe der Zeit eine breitere Basis von Sparern schafft.

Wettbewerbslandschaft

Der irische Lebens- und Nichtlebensversicherungsmarkt wird von internationalen Gruppen und starken inländischen Platzhirschen getragen, die in digitale Plattformen, Analysen und Produktinnovationen investieren, um bei Service und Kapitalstärke zu konkurrieren. Irish Life und New Ireland haben digitales Onboarding und Beraterportale weiterentwickelt, was die Straight-Through-Processing-Raten erhöht und die Zeit bis zur Ausstellung verbessert. Krankenversicherer erweitern Wertversprechen mit Kliniknetzwerken, schneller Diagnostik und Präventionsleistungen, die ambulante Nachfrage und chronische Behandlungspfade adressieren. Die gewerblichen Linien-Initiativen von Aviva führen Sachversicherungsschutz für Sturm und Hochwasser ein, einschließlich Massivholzangeboten und energieeffizienten Wiederaufbaufeatures, die mit betrieblichen Nachhaltigkeitsplänen übereinstimmen. Die Umbenennung von RSA in Intact klärt eine einheitliche Betriebsidentität in der Region und unterstreicht die Kapazität in gewerblichen und Spezialsparten.

Die Strategieumsetzung betont Governance, Kundenvertrauen und Geschwindigkeit. Die IAF-Implementierung setzt klare Verantwortlichkeitserwartungen für leitende Führungskräfte, was Versicherer dazu veranlasst, Verhaltenskontrollen und Dokumentationsstandards zu verbessern. CPC 2025-Bestimmungen fördern ein transparenteres Kundenerlebnis, was wiederum Investitionen in Self-Service-Portale und klarere Produktoffenlegungen unterstützt. Auf der gewerblichen Seite unterstützen Analysen und Geospatial-Tools die Sachrisiko-Auswahl und Preisdisziplin in einem engeren Rückversicherungsumfeld, das durch Sturm Éowyn geprägt wurde. Über diese Initiativen hinaus belohnt der irische Lebens- und Nichtlebensversicherungsmarkt weiterhin diszipliniertes Zeichnen, digitale Schadenerlebnisse und glaubwürdige Nachhaltigkeitsverbesserungen in Produktformulierungen.

Neue Marktteilnehmer und grenzüberschreitende Anbieter erweitern den Wettbewerb in Renten und Schutzprodukten. Allianz Global Life erhielt die regulatorische Genehmigung, PRSA- und ARF-Produkte anzubieten, und positioniert sich für Übertragungen und Beiträge, wenn die automatische Einschreibung reift. Irish Life Health meldete erweiterte Tagesansprüche und neue Leistungen in seinem SFCR 2024, was einen Fokus auf ambulante und präventive Behandlungspfade zur Steuerung der medizinischen Inflation signalisiert. Der strategische Plan von AXA hebt die gruppenweite Daten- und KI-Nutzung für Preisgestaltung, Schadenbearbeitung und Betrugskontrolle hervor, was über gemeinsame Plattformen und Methoden in irische Operationen einfließt. Zusammen betonen diese Schritte die Skalenvorteile multinationaler Plattformen, während Raum für inländische Spezialisierung in landwirtschaftlichen, KMU- und regional differenzierten Risiken im irischen Lebens- und Nichtlebensversicherungsmarkt bleibt.

Führende Unternehmen der irischen Lebens- und Nichtlebensversicherungsbranche

Irish Life Group

Zurich Insurance plc (Ireland)

Aviva Life & Pensions Ireland

New Ireland Assurance

Royal London Ireland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: MyFutureFund, Irlands System zur automatischen Einschreibung in die Altersvorsorge, wurde mit 763.000 Arbeitnehmern und 104.000 Arbeitgebern gestartet, die in den ersten sechs Wochen eingeschrieben wurden, und über 60 Millionen EUR an Beiträgen, wobei die Nationale Behörde für automatische Altersvorsorge die Umsetzung überwacht.

- Oktober 2025: Das Ministerium für Unternehmen, Handel und Beschäftigung veröffentlichte einen Vergleichsbericht über Weichteilverletzungsentschädigungen und startete die IRB-Strategie 2025 bis 2029, wobei verbleibende Kostenlücken gegenüber England und Wales hervorgehoben und eine größere Abwicklungseffizienz angestrebt wird.

- Juli 2025: Allianz Global Life erhielt die Genehmigung, PRSA- und ARF-Produkte für irische Verbraucher anzubieten, was den Wettbewerb in Renten und Renteneinkommen ausweitet.

- Juni 2025: Aviva GCS startete eine einheitliche Immobilien- und Baupraxis in Großbritannien und Irland mit neuen resilienten Reparatur- und Massivholzfeatures, die auf betriebliche Nachhaltigkeitspläne und Katastrophenresilienz ausgerichtet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den irischen Lebens- und Nichtlebensversicherungsmarkt als die von zugelassenen Versicherern erhobenen gebuchten Bruttoprämien für Schutz-, spar- und rentengebundene sowie Rentenverträge zusammen mit Kraftfahrzeug-, Sach-, Kranken-, Haftpflicht-, Reise-, See- und sonstigen allgemeinen Sparten, bei denen das zugrunde liegende Risiko in der Republik Irland belegen ist. Wir erfassen sowohl Einzel- als auch Gruppenverträge und bewerten sie zum Zeitpunkt der Prämienzeichnung.

Wir schließen grenzüberschreitendes Rückversicherungsgeschäft aus, das irisch-domizilierte Versicherer für ausländische Risiken buchen; Captives oder Offshore-Zweckgesellschaften werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Nichtlebensversicherung

- Kfz-Versicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- Sonstige Versicherungen

- Nach Kundensegment

- Privatkunden

- Firmenkunden

- Nach Vertriebskanal

- Makler

- Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten anschließend Interviews mit Zeichnungsleitern, Maklerverbandsfunktionären und Insurtech-Führungskräften in Dublin, Cork und Galway. Ihre unmittelbaren Einschätzungen zu Schadenquotenverschiebungen, der digitalen Akzeptanz und dem bevorstehenden automatischen Renteneinschreibungssystem validierten Annahmen und schlossen Informationslücken, die durch Schreibtischarbeit allein nicht zu schließen waren.

Desk Research

Wir begannen mit der Extraktion von Quartals-Prämien- und Bilanzdatenreihen der Central Bank of Ireland, Makroindikatoren des Central Statistics Office sowie Bevölkerungsaltersprognosen von Eurostat. Insurance Europe-Jahrbücher, EIOPA Solvency II-Offenlegungen und IAIS Global Insurance Market Reports lieferten Trenddaten zu Produktmix, Solvabilität und Schadenschwere.

Unternehmensfinanzdaten von D&B Hoovers, Nachrichtenrecherchen über Dow Jones Factiva, parlamentarische Unterlagen und Verbandsbriefings halfen uns, Versicherersplits, regulatorische Meilensteine und Vertriebskanalverschiebungen zu verifizieren. Diese Quellen veranschaulichen die Bandbreite der Sekundärinputs; zahlreiche weitere öffentliche und proprietäre Quellen flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der von der Central Bank gemeldeten gebuchten Bruttoprämien und verteilt diese auf Lebens- und Nichtlebenssparten, bevor spartenspezifische Penetrationsquoten angewendet werden, die in Primärgesprächen bestätigt wurden. Anbieter-Aggregationen aus Stichproben-Durchschnittsprämien multipliziert mit Vertragsanzahlen dienen als Bottom-up-Plausibilitätsprüfung. Wesentliche Treiber, darunter Neuzulassungen von Kraftfahrzeugen, private Gesundheitsausgaben pro Kopf, verfügbares Haushaltseinkommen, Bevölkerung ab fünfundsechzig Jahren und jährliche Wohnungsfertigstellungen, fließen in eine multivariate Regression ein, die die Nachfrage über den Prognosezeitraum projiziert. Eine Szenarioanalyse berücksichtigt anschließend makroökonomische Schocks, und etwaige Datenlücken werden durch Extrapolation bekannter Versicherungsportfolios mittels mittleren Wachstums geschlossen.

Datenvalidierung & Aktualisierungszyklus

Wir führen die Ergebnisse durch Anomaliescans und Peer-Review, wonach leitende Analysten die Freigabe erteilen. Modelle werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen, sobald wesentliche Ereignisse eine neue Runde von Befragtenrückmeldungen auslösen.

Warum Mordors Baseline für den irischen Lebens- und Nichtlebensversicherungsmarkt Vertrauen verdient

Wir stellen fest, dass veröffentlichte Marktwerte häufig divergieren, weil Analysten Grenzen unterschiedlich ziehen, Daten in unregelmäßigen Abständen aktualisieren oder Währungen zu verschiedenen Zeitpunkten umrechnen. Mordors disziplinierte Bereichsauswahl, jährliche Aktualisierung und doppelte Validierungsschritte reduzieren diese Verzerrungen und geben Käufern einen verlässlichen Ausgangspunkt.

Zu den wesentlichen Lückentreibern zählen, ob rentenähnliche Lebensversicherungsverträge einbezogen werden, wie digitale Prämien projiziert werden und die Tiefe der von uns angewandten Versichererstichproben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 53,71 Mrd. (2025) | Mordor Intelligence | - |

| USD 40,33 Mrd. (2024) | Global Consultancy A | Schließt rentengebundene Lebensversicherungsprodukte aus und wendet ein konservatives Wachstum im digitalen Vertriebskanal an |

| USD 35,92 Mrd. (2024) | Market Research Boutique B | Stützt sich hauptsächlich auf öffentliche Einreichungen und lässt Gruppenlebensversicherungsprämien außer Acht |

Insgesamt zeigt der Vergleich, dass wir eine ausgewogene, transparente Baseline liefern, die jede Kennzahl auf klare Variablen und wiederholbare Prüfungen zurückführt und Entscheidungsträgern damit ein höheres Maß an Sicherheit gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und das Wachstum des irischen Lebens- und Nichtlebensversicherungsmarktes bis 2031?

Die Größe des irischen Lebens- und Nichtlebensversicherungsmarktes soll bis 2031 64,4 Milliarden USD erreichen und von 2026 bis 2031 mit einem CAGR von 3,1 % wachsen.

Wie wird die automatische Einschreibung über MyFutureFund die Versicherer in Irland beeinflussen?

MyFutureFund startete im Januar 2026 und leitet neue Beiträge in langfristige Renten, was die Lebensversicherungssparten stärkt und Cross-Selling-Möglichkeiten bei Schutzprodukten schafft.

Welche Auswirkungen haben die Richtlinien für Personenschäden auf Kfz- und Haftpflichtsparten?

Die Richtlinien haben nicht streitige Entschädigungsniveaus gesenkt und dazu beigetragen, die Verletzungsschadenskosten pro Police zu stabilisieren, obwohl Rechtsstreitigkeiten weiterhin höhere Kosten und längere Zeitrahmen verursachen.

Welche Vertriebskanäle wachsen am schnellsten im irischen Lebens- und Nichtlebensversicherungsmarkt?

Der Direktvertrieb ist der am schnellsten wachsende Kanal, da CPC 2025 digitales Engagement fördert, während Makler Anteile bei komplexen Platzierungen behalten.

Wie hat Sturm Éowyn die Zeichnungs- und Rückversicherungsdynamiken verändert?

Der Sturm stellte im Januar 2025 einen nationalen Rekord bei versicherten Schäden auf und veranlasste Rückversicherer, die Bedingungen für Hochwasser- und Windexpositionen zu verschärfen, was Preisgestaltung und Kapazitäten beeinflusst.

Was priorisieren Regulierungsbehörden für Versicherer im Jahr 2026?

Das Individual Accountability Framework und der Consumer Protection Code 2025 sind die wichtigsten Prioritäten und erfordern stärkere Governance und klarere, digitalfreundliche Verbraucherschutzmaßnahmen.

Seite zuletzt aktualisiert am: