Peru Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

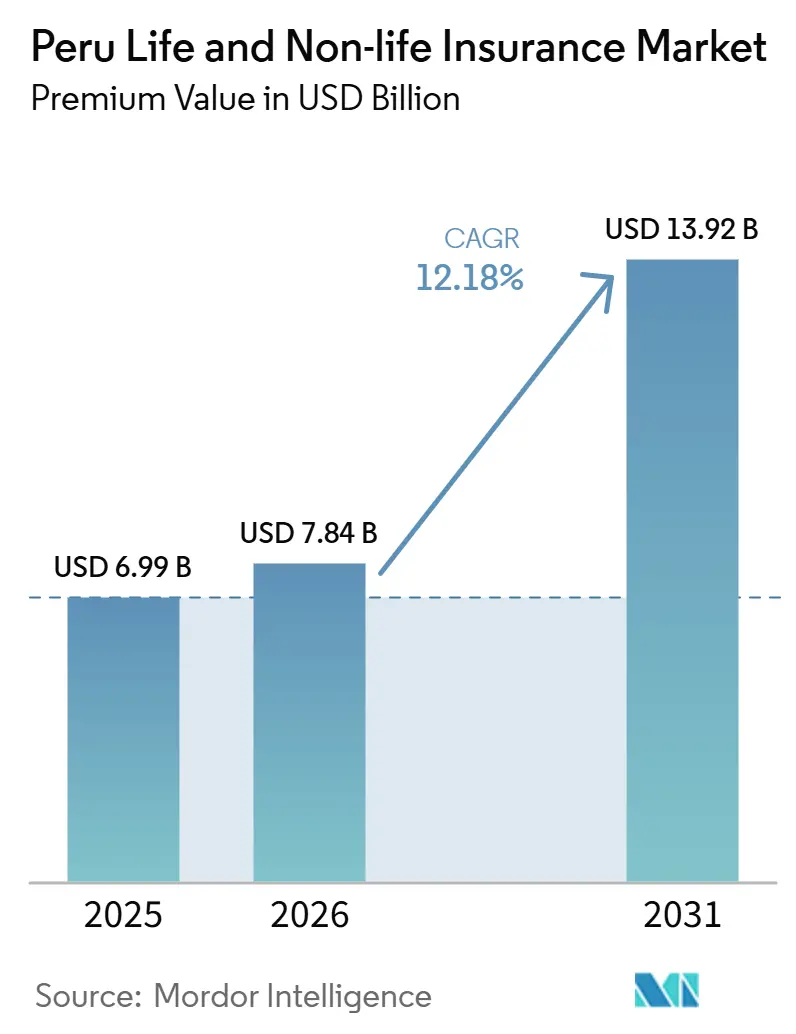

| Marktgröße im Basisjahr (2025) | 6.99 Milliarden US-Dollar |

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

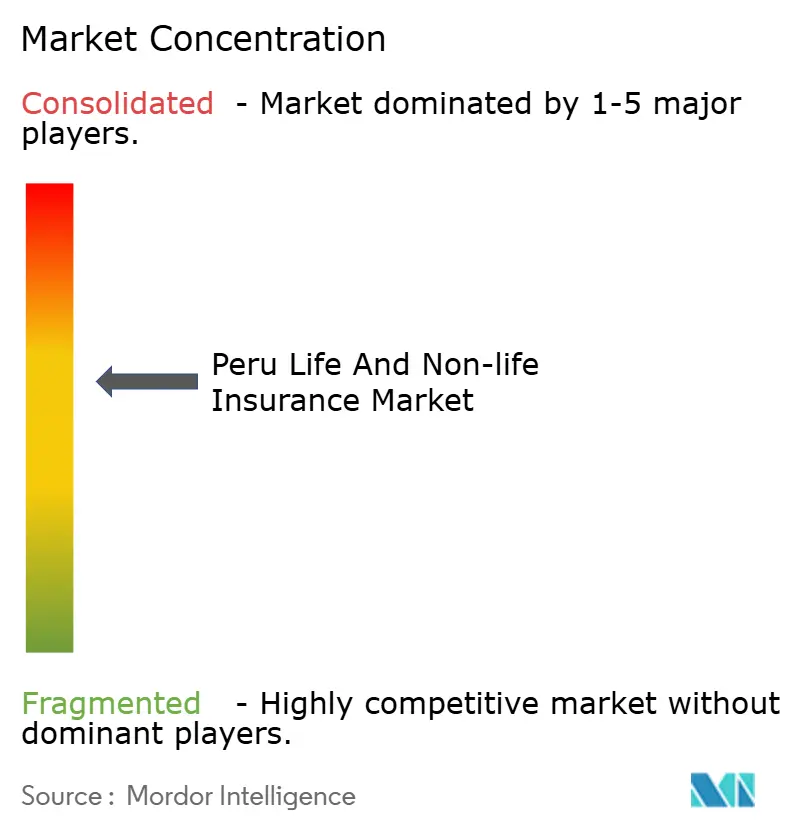

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Peru Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des peruanischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 6,99 Milliarden USD im Jahr 2025 auf 7,84 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,92 Milliarden USD erreichen, mit einer CAGR von 12,18% über den Zeitraum 2026–2031.

Das sich beschleunigende wirtschaftliche Momentum, einschließlich der 4%-BIP-Wachstumsprognose des Ministeriums für Wirtschaft und Finanzen für 2025, stützt das steigende verfügbare Einkommen und die zunehmende Versicherungsaufnahme im privaten und gewerblichen Bereich. Nichtlebensversicherungsprodukte dominieren weiterhin aufgrund der obligatorischen SOAT-Kraftfahrzeugdeckung, umfangreicher gewerblicher Aktivitäten im Bergbau und in der Agrarindustrie sowie eines unterstützenden regulatorischen Drucks zur Analyse von Klimarisiken. Die Lebensversicherung gewinnt durch die Rentenreform 2024 an Fahrt, die die Rentenberechtigung ausweitet und das Rentenalter anhebt, während digitale Kanäle die Akquisitionskosten senken und die Produktsichtbarkeit verbessern. Insgesamt positionieren diese Kräfte den peruanischen Lebens- und Nichtlebensversicherungsmarkt als eines der am schnellsten wachsenden Schutzökosysteme Lateinamerikas.

Wichtigste Erkenntnisse des Berichts

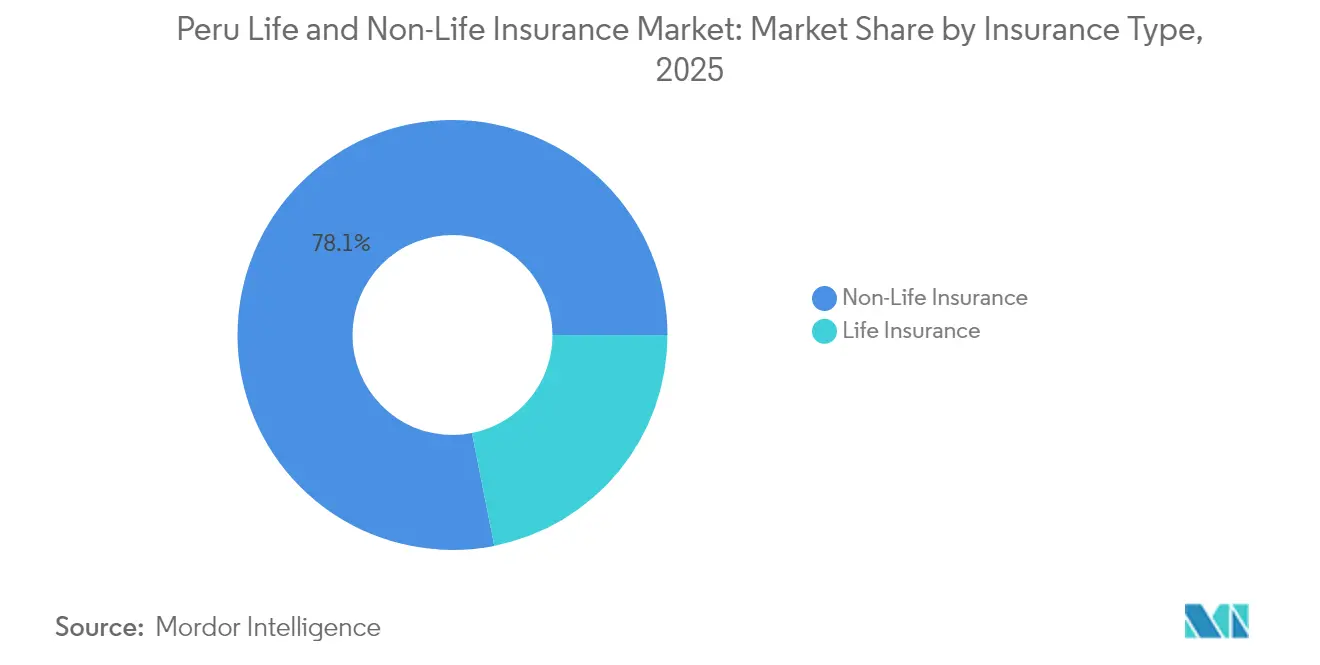

- Nach Versicherungsart führten Nichtlebensprodukte mit einem Anteil von 78,12 % am peruanischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025; Lebensversicherungsprodukte werden bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen.

- Nach Vertriebskanal hielt Bancassurance im Jahr 2025 einen Anteil von 37,65 % am peruanischen Lebens- und Nichtlebensversicherungsmarkt, während direkte Online- und InsurTech-Plattformen bis 2031 voraussichtlich eine CAGR von 12,31 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 59,05 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts auf Einzelverbraucher, während KMU mit einer CAGR von 8,37 % das am schnellsten wachsende Segment darstellen.

- Nach Prämienart entfielen im Jahr 2025 57,18 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts auf Erneuerungen; Neugeschäftsprämien wachsen mit einer CAGR von 8,28 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des peruanischen Lebens- und Nichtlebensversicherungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Mittelklasseeinkommen & Versicherungsbewusstsein | +2.8% | National; am stärksten im Hochland und in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau von Bancassurance-Partnerschaften | +2.1% | National; Küstenregionen und Lima-Cluster | Kurzfristig (≤ 2 Jahre) |

| Obligatorische SOAT-Kraftfahrzeugdeckung & Fahrzeugbestandswachstum | +1.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Schnelle InsurTech- & Digitalkanal-Adoption | +2.3% | Städtische Zentren und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Klimaresistente Landwirtschaft fördert Ernteschutzdeckungen | +1.2% | Hochland und landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Rentenreform steigert die Nachfrage nach Rentenversicherungen | +1.4% | National, mit städtischer Konzentration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Mittelklasseeinkommen & Versicherungsbewusstsein

Stetiges BIP-Wachstum und sinkende Armut stützen weiterhin den peruanischen Lebens- und Nichtlebensversicherungsmarkt[1]Ministerio de Economía y Finanzas, "Marco Macroeconómico Multianual 2025-2028," mef.gob.pe. Steigende Löhne erweitern die Kaufkraft der Verbraucher für freiwillige Deckungen, während öffentliche Aufklärungsmaßnahmen nach den Erdbeben von 2023 die Risikowahrnehmung schärften und die Nachfrage nach Sach- und Unfallversicherungen ankurbelten. Staatlich geförderte Konnektivitätsprogramme hoben die Haushalts-Internetdurchdringung im Jahr 2024 auf 73 %, was den Zugang zu Online-Vergleichstools und Finanzbildungsportalen verbesserte. Die öffentliche Krankenversicherung durch SIS erreicht nun 97 % der Bevölkerung und zeigt, wie unterstützende Politik die Durchdringung beschleunigen kann. Versicherer, angeführt vom nationalen Verband APESEG, haben Bildungskampagnen intensiviert, die Schutzlücken bei Erdbeben und klimabedingten Risiken hervorheben und Bewusstsein in Policenabschlüsse umwandeln.

Ausbau von Bancassurance-Partnerschaften

Banken bleiben zentral für den peruanischen Lebens- und Nichtlebensversicherungsmarkt, da Kunden ihren Instituten bereits für Spar- und Kreditprodukte vertrauen. Die Veräußerung von CrediScotia an einen multinationalen Kreditgeber im Jahr 2025 soll verbesserte digitale Banking-Plattformen und neue Cross-Selling-Prozesse erschließen. Strategien zur Bündelung von Hypotheken, Kreditkarten und Mikrokrediten treiben die Versicherungsabschlussraten weiter in die Höhe, unterstützt durch Verbraucherschutzmandate der Superintendencia de Banca, Seguros y AFP (SBS). Kostenvorteile helfen ebenfalls: Digital-First-Banken betreiben Effizienzquoten von nahezu 30 %, was ihnen Spielraum gibt, eingebettete Deckungen wettbewerbsfähig zu bepreisen und dennoch Margenziele zu erreichen. Infolgedessen bleibt Bancassurance ein Referenzkanal, auch wenn rein digitale Anbieter proliferieren.

Obligatorische SOAT-Kraftfahrzeugdeckung & Fahrzeugbestandswachstum

Perus aktualisiertes Fahrzeugzulassungsdekret vom Dezember 2024 schreibt RFID-fähige Kennzeichen für alle M1-Einheiten vor und vereinfacht die Durchsetzung der SOAT-Compliance[2]Ministerio de Transportes y Comunicaciones, "Decreto Supremo 021-2024-MTC," mtc.gob.pe. Ein paralleler Anstieg der Neufahrzeugverkäufe – gestützt durch zugängliche Kreditlinien – erweitert den Nichtlebensprämienpool. Gewerbliche Flotten, die 13 neu zertifizierte landwirtschaftliche Exportkorridore bedienen, unterliegen strengeren Überprüfungsanforderungen und erwerben nun mehrspurige Policen, die Haftpflicht, Fracht und telematikgestützte Risikomanagementmodule kombinieren. Digitale Verifizierungs-APIs verkürzen die Policenausstellung auf Minuten und reduzieren den Verwaltungsaufwand für Versicherer und Endnutzer gleichermaßen. Zusammen sorgen diese Maßnahmen für hohe Erneuerungsraten und ziehen Technologieanbieter an, die Echtzeit-Compliance-Prüfungen integrieren möchten.

Schnelle InsurTech- & Digitalkanal-Adoption

Ein wachsendes FinTech-Ökosystem mit mehr als 230 formal registrierten Start-ups beschleunigt die Erprobung parametrischer Wetterdeckungen, bedarfsgerechter Logistikversicherungen und vollständig digitaler Lebensversicherungsabschlüsse. Investitionsrunden unterstützen offene Architekturplattformen, die mit etablierten Versicherern kooperieren und Echtzeit-Angebote sowie automatisierte Schadenabwicklung ermöglichen. Das Sandbox-Regime der SBS gewährt vorläufige Betriebsgenehmigungen und ermöglicht Produktpiloten ohne übermäßige Anfangskapitalanforderungen. Da die Mobilfunkdatenpreise sinken und die Nutzung elektronischer Geldbörsen zunimmt, berichten Versicherer von zweistelligem Wachstum bei direkten Online-Einreichungen, insbesondere bei Verbrauchern unter 40 Jahren. Für etablierte Anbieter stellt die Co-Innovation mit InsurTechs nun einen strategischen Weg dar, Marktanteile gegenüber agilen Neueinsteigern zu verteidigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Informalität & geringe Versicherungskompetenz | -2.1% | National; ausgeprägt in ländlichen Bezirken | Langfristig (≥ 4 Jahre) |

| Kulturelle Risikoaversion gegenüber Sachversicherungen | -1.3% | Hochland und traditionelle Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Katastrophenbedingte Rückversicherungskostensteigerung | -1.6% | National, mit stärkeren Auswirkungen in katastrophengefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Langsame Gesundheitsreform hemmt private Krankenversicherungsaufnahme | -0.9% | National, insbesondere die städtische Mittelklasse betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Informalität & geringe Versicherungskompetenz

Etwa zwei Drittel der peruanischen Erwerbsbevölkerung arbeiten außerhalb der formellen Wirtschaft, was das Wachstum lohnzettelgebundener und arbeitgebergeförderter Deckungen einschränkt[3] Internationaler Währungsfonds, "Peru: Artikel-IV-Konsultation 2024," imf.org . Die geringe Bankdurchdringung – nur 38 % der Erwachsenen besitzen ein Konto – schränkt automatische Prämienabbuchungen weiter ein. Obwohl das digitale Ausweisprogramm „Cuenta DNI” den grundlegenden Finanzzugang ausweitet, sind ländliche Gebiete nach wie vor auf Bargeldtransaktionen angewiesen. Versicherer reagieren mit der Einführung vereinfachter Mikropolicen, die über landwirtschaftliche Genossenschaften vertrieben werden, doch die Prämienerhebung bleibt komplex. Nachhaltige Fortschritte erfordern umfassendere Strukturreformen, eine stärkere Durchsetzung des Verbraucherschutzes und kontinuierliche Finanzbildungsmaßnahmen, die Online-Präsenz in umsetzbare Deckungsentscheidungen umwandeln.

Kulturelle Risikoaversion gegenüber Sachversicherungen

In vielen Berg- und Küstengemeinden ersetzen informelle gegenseitige Hilfsarrangements die formelle Versicherung. Katastrophenhilfe kommt häufig in Form staatlicher Zuschüsse, was die Erwartung staatlicher Intervention anstelle privater Lösungen verstärkt. Jüngste Erdbeben, die eine öffentliche Bestattungskostendeckung im Rahmen von SIS auslösten, veranschaulichen diese Dynamik. Gemeinschaftsbasierte Anpassungsprojekte, die von USAID und lokalen NGOs unterstützt werden, schärfen das Bewusstsein für ganzheitliche Resilienzplanung, doch die Umwandlung dieses Bewusstseins in Policenabschlüsse ist ein schrittweiser Prozess. Versicherer pilotieren zunehmend Mikro-Sachdeckungen, die über vertrauenswürdige lokale Organisationen vertrieben werden, um die kulturelle Lücke zu überbrücken und dabei etablierte Risikoverteilungstraditionen zu respektieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dominanz der Nichtlebensversicherung, Lebensversicherung beschleunigt sich

Nichtlebensprodukte generierten im Jahr 2025 78,12 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts, verankert durch obligatorische SOAT-, Bergbau-Haftpflicht- und Frachtlinien. Die Kraftfahrzeugdeckung profitiert direkt von den RFID-Kennzeichenreformen, während See- und Transitpolicen durch neue landwirtschaftliche Exportknoten an Umfang gewinnen. Die Krankenversicherung erhält Impulse durch aktualisierte wesentliche Gesundheitsvorschriften, die nun psychische Diagnosen einschließen. Die Lebensversicherung ist zwar kleiner, verzeichnet aber bis 2031 eine steile CAGR von 11,42 %. Das Rentenreformgesetz 32123 führt den obligatorischen Systemeintritt im Alter von 18 Jahren ein und verlängert die Beitragszeiträume, was die Nachfrage nach Rentenversicherungen und kreditgebundenen Lebensversicherungsprodukten antreibt. Führende Versicherer modernisieren das Underwriting mit elektronischen Gesundheitserklärungen und verkürzen die Ausstellungszeiten von Wochen auf Stunden. Eine höhere Durchdringung eingebetteter Policen in der Verbraucherfinanzierung wird erwartet, die Lücke zur Nichtlebensversicherung bis zum Ende des Jahrzehnts zu verringern.

Das Wachstum der Lebensversicherung profitiert weiterhin von den steigenden Mittelklasseambitionen für generationenübergreifende Vermögensübertragung. Flexible Prämienaussetzungen, Lebensversicherungen mit kleinen Beträgen und fondsgebundene Arrangements sprechen junge Berufstätige an, die langfristige Verpflichtungen scheuen. Digitale Robo-Beratungstools, oft in Zusammenarbeit mit Banken gebrandmarkt, helfen Kunden, Renteneinkommensszenarien zu simulieren und das Engagement zu stärken. Unterdessen suchen Sach- und Unfallversicherer Diversifizierung durch Partnerschaften mit Gesundheitserhaltungsorganisationen, um hybride Schutz-plus-Präventionspakete zu pilotieren, die Telemedizin und Wellness-Apps nutzen. Diese Strategien verbessern das Cross-Selling-Potenzial und schützen etablierte Anbieter vor Margenverengung in einzelnen Sparten, da die Wettbewerbsintensität zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Bancassurance führt, doch Digital wächst rasant

Bancassurance kontrollierte im Jahr 2025 37,65 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts und nutzte dabei Bankfilialnetzwerke, datengestützte Cross-Selling-Systeme und regulatorische Ausrichtung auf Verbraucherschutzoffenlegungen. Das Modell profitiert von integrierten Kreditlebensanforderungen bei Hypotheken-, Auto- und KMU-Darlehen, was die Abschlussraten erhöht. Direkte Online- und InsurTech-Plattformen beschleunigen sich jedoch mit einer CAGR von 12,31 %, angetrieben durch benutzerfreundliche Oberflächen, transparente Preisgestaltung und sofortige Policenausstellung. Digitale Geldbörsen und E-Commerce-Giganten betten nun Mikrodeckungen beim Checkout ein und gewinnen Erstkäufer in großem Maßstab.

Agentur- und Maklernetzwerke schwenken auf Beratungsrollen um und konzentrieren sich auf komplexe gewerbliche Risiken, Mitarbeiter-Benefit-Programme und Lebensversicherungsprodukte mit hohen Versicherungssummen. Sie verlassen sich zunehmend auf Kundenbeziehungsportale und API-Konnektivität, um in einem Zeitalter des Self-Service relevant zu bleiben. Einzelhandels-Affinitätskanäle – Telekommunikations-, Supermarkt- und Tankstellenkooperationen – bieten persönliche Bequemlichkeit und Ratenzahlungen. Kanalübergreifend wird Omnichannel-Service unverzichtbar: Chatbots bearbeiten wenig komplexe Anfragen, während menschliche Agenten sich auf Schadenvertretung und kanalübergreifende Planung konzentrieren. Solche Hybridmodelle zielen darauf ab, die branchenführende Erneuerungsquote zu erhalten, die die Rentabilität untermauert.

Nach Endnutzer: Stärke bei Privatpersonen, Dynamik bei KMU

Einzelne Versicherungsnehmer repräsentierten im Jahr 2025 59,05 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts, hauptsächlich durch Kraftfahrzeug-, Unfall- und Mikro-Lebensversicherungsprodukte. Digitale KYC- und biometrische Verifizierung haben den Onboarding-Prozess optimiert und die Abbruchraten bei jungen Erwachsenen gesenkt, die Unmittelbarkeit schätzen. Massenmarkt-Bildungsprogramme stärken die Verbindung zwischen finanzieller Stabilität und Versicherung und normalisieren routinemäßige Prämienzahlungen weiter. KMU stellen jedoch die am schnellsten wachsende Gruppe dar und verzeichnen eine CAGR von 8,37 %, da die Formalisierung von Unternehmen zunimmt.

Familienbetriebe und kleine Verarbeitungsbetriebe – als KMU eingestuft – erhalten gezielte Ernte-, Ausrüstungs- und Haftpflichtpakete, die auf saisonale Cashflows ausgelegt sind. Bau- und Dienstleistungsunternehmen profitieren von der Ausweitung der obligatorischen Arbeitnehmerentschädigungsdeckung im Jahr 2024 von 200 auf 270 Tätigkeiten, was den adressierbaren Arbeitgeberpool vergrößert. Größere Unternehmen erwerben bereits anspruchsvolle mehrspurige Programme, die Cyber-, Umwelt- und Betriebsunterbrechungsdeckungen integrieren. Um das KMU-Potenzial zu erschließen und gleichzeitig die Underwriting-Disziplin zu wahren, setzen Versicherer KI-gestützte Risikobewertungsmodelle ein, die Steuerregistrierungsdaten mit Telematik und Satellitenbildern zur Immobilienverifizierung kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prämienart: Erneuerungsgetriebene Stabilität mit Neugeschäftszuwachs

Erneuerungen machten im Jahr 2025 57,18 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts aus, was auf zufriedenstellende Schadenbearbeitung und Serviceniveaus hinweist. Automatische Abbuchungsvereinbarungen, Treueboni und Schadenfreiheitsrabatte erhalten die Persistenz, insbesondere in der Kraftfahrzeug- und Krankenversicherung. Aus Betriebskapitalperspektive bieten Erneuerungen vorhersehbare Cashflows, die Kapitaladäquanzquoten stützen und Investitionen in die digitale Modernisierung finanzieren. Neugeschäftsprämien, die mit einer CAGR von 8,28 % wachsen, spiegeln die Ausweitung obligatorischer Deckungen und den Erfolg direkter Verbraucher-Mobil-Apps wider.

Marktteilnehmer betonen die Straight-Through-Verarbeitung mit dem Ziel, Underwriting-Kontaktpunkte innerhalb von drei Jahren zu halbieren. MAPFREs Dreijahres-Strategieplan zielt auf ein zusammengesetztes Umsatzwachstum von 6 % ab, unterstützt durch eine landesweite mobile Schulungseinheit, die Arbeitssicherheit fördert und Schadensquoten senkt. Unterdessen wird der parametrische Ernteschutz weiterhin in Hochland-Landwirtschaftsgenossenschaften pilotiert, wobei Wetterstation-Auslöser Auszahlungen innerhalb von Tagen ermöglichen – ein Merkmal, das bei Landwirten beliebt ist, die an langwierige Schadenzyklen gewöhnt sind.

Geografische Analyse

Die Hochlandprovinzen stehen im Mittelpunkt der geografischen Aufteilung und liefern den größten Prämienanteil sowie die höchste regionale CAGR. Ausbauten ländlicher Straßen und der 4G-Ausbau haben Bankkorrespondenten in Sekundärstädte gebracht und die Prämienerhebung sowie Schadenbearbeitung erheblich erleichtert. Darüber hinaus stabilisieren öffentlich-private Bewässerungsprojekte die Ernteerträge, machen wetterindexierte Deckungen versicherungsmathematisch tragfähiger und fördern die Beteiligung der Landwirte. Bergbauerweiterungen erfordern weiterhin umfassende Sachschadens- und Betriebsunterbrechungsplatzierungen, wobei Versicherer Satellitenüberwachung nutzen, um die Underwriting-Genauigkeit zu verbessern. Der wachsende Binnentourismus stimuliert auch Reise- und Unfalldeckungen und fügt inkrementelle Prämienströme hinzu, die die dominante Position der Region verstärken.

Die Küstenzonen, verankert durch Lima, trugen zu Prämien mit mittlerem einstelligem Wachstum bei. Regulatoren übernehmen strengere Solvenz- und Cybersicherheitsstandards, was Versicherer dazu veranlasst, Kapitalpuffer zu stärken und in Betrugserkennung zu investieren. Erdbebenstöße im Jahr 2024 erneuerten das Unternehmensinteresse an Mehrgefahren-Sachpolicen, während ausgebaute Hafeneinrichtungen den Frachtdurchsatz und die damit verbundene Seeversicherung steigern. Limas Konzentration von IT-Dienstleistungsunternehmen treibt die Nachfrage nach Berufshaftpflicht- und Cyber-Haftpflichtpolicen an, Bereiche, in denen globale Rückversicherer Kapazitäten und technische Unterstützung bereitstellen. Trotz langsamerer Umsatzentwicklung als das Hochland behält die Küste eine höhere durchschnittliche Prämie pro Police und sichert so die Rentabilität.

Die Selva-Region (Amazonas), obwohl mit dem kleinsten Prämienanteil, wächst im hohen einstelligen Bereich, da nachhaltiger Holzeinschlag und Ökotourismus an Bedeutung gewinnen. Entwicklungsagenturen unterstützen Mikroversicherungspiloten, die Lebens-, Unfall- und Wetterleistungen in gemeinschaftlichen Spargruppen bündeln. Fernerkundungstechnologien helfen Versicherern bei der Kartierung hochwassergefährdeter Zonen und ermöglichen maßgeschneiderte parametrische Hochwasserlösungen, die Auszahlungsauslöser mit Pegelstandsmessungen abstimmen. Im Prognosezeitraum werden verbesserte Verkehrsverbindungen und Projekte für erneuerbare Energien erwartet, die größere gewerbliche Konten anziehen und das Gewicht der Region im peruanischen Lebens- und Nichtlebensversicherungsmarkt schrittweise erhöhen.

Wettbewerbslandschaft

Die etablierten Anbieter Rimac, Pacífico und MAPFRE halten gemeinsam einen nahezu mehrheitlichen Anteil, doch das Wettbewerbsgleichgewicht verschiebt sich, da Technologie die Markteintrittsbarrieren senkt. Rimac entwickelt maklerspezifische Pläne mit flexiblen Provisionsmatrizen und hilft unabhängigen Vermittlern, ihren Wert angesichts des Wachstums digitaler Self-Service-Angebote zu verteidigen. Pacífico nutzt sein Krankenhausnetzwerk, um präventive Pflegeleistungen in Krankenversicherungspolicen zu integrieren und sich durch Wellness-Ergebnisse statt durch reine Entschädigung zu differenzieren. MAPFRE setzt KI-gestützte Schadentriage und die erste mobile Risikopräventionsteinheit des Landes ein und verkürzt die Reaktionszeiten bei Arbeitsunfällen.

Mehr als 230 InsurTechs sind inzwischen lokal tätig, von parametrischen Ernteschutzanbietern bis hin zu nutzungsbasierten Kraftfahrzeug-Start-ups. Zuru Logistics beispielsweise bietet bedarfsgerechte Frachtversicherung an, die von etablierten Versicherern gedeckt wird, und zeigt damit einen Partnerschaftsweg statt einer vollständigen Disruption. Ausländische Versicherer betrachten Peru als regionalen Knotenpunkt, angezogen von transparenter Regulierung und hoher digitaler Akzeptanz. Rückversicherer bieten fakultative Kapazitäten zur Unterstützung katastrophenexponierter Sparten, während lokale Kapitalmarktreformen es Versicherern ermöglichen, langfristige Verbindlichkeiten mit Infrastrukturanleihen abzugleichen und das Asset-Liability-Management zu verbessern.

Die regulatorische Modernisierung schreitet voran. Resolution 1233-2023 verpflichtet alle Versicherer, Klimarisiko-Stresstests in ORSA-Berichte einzubetten, was Unternehmen mit anspruchsvollen Analyse-Plattformen begünstigt. Eine geplante nationale Cybersicherheits-Taskforce zielt darauf ab, Datensicherheitsprotokolle zu standardisieren und indirekt die Compliance-Hürden für kleinere Marktteilnehmer zu erhöhen. Unterdessen fördern Verbraucherschutznormen transparente Offenlegung und vereinfachte Formulierungen und heben die Servicestandards branchenweit an. In diesem Umfeld reicht Größe allein nicht mehr aus; Datenflexibilität, Partnerökosysteme und Kundenerlebnisexzellenz sind zu entscheidenden Wettbewerbshebeln geworden.

Branchenführer im peruanischen Lebens- und Nichtlebensversicherungsmarkt

Rimac

Pacifico Seguros

La Positiva

Mapfre Peru

Interseguro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die SBS erhöhte den maximalen Deckungsbetrag des peruanischen Einlagensicherungsfonds, um das Verbrauchervertrauen und die Sektorstabilität zu stärken.

- Mai 2025: La Positiva erweiterte seine Telemedizin-Plattform auf alle Einzel- und Gruppengesundheitspläne und vertiefte die digitale Pflegeintegration.

- Mai 2025: MAPFRE startete die erste mobile Schulungseinheit des Landes, die Virtual-Reality-Simulatoren einsetzt, um das Risiko von Arbeitsunfällen zu reduzieren.

- Mai 2025: Scotiabank Peru stimmte dem Verkauf von 100 % von CrediScotia an Banco Santander zu, was Bancassurance-Allianzen und die Reichweite digitaler Banken neu gestaltet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den peruanischen Lebens- und Nichtlebensversicherungsmarkt als jede neue Police, gemessen in gebuchten Bruttoprämien, die Sterblichkeits-, Morbiditäts-, Sach-, Haftpflicht- oder Kraftfahrzeugrisiken von Einzelpersonen oder Organisationen auf lizenzierte Versicherer überträgt, die im regulatorischen Rahmen der SBS tätig sind. Laut Mordor Intelligence umfasst dieses Universum Direktversicherer, Captives und InsurTech-Anbieter, die Erstversicherungsschutz im Privat- und Gewerbebereich anbieten.

Ausschluss aus dem Anwendungsbereich: Das Modell lässt bewusst eingehende Rückversicherungsverträge, Selbstversicherungspools sowie Makler- oder TPA-Dienstleistungserlöse aus.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Einzelversicherung

- Gruppenversicherung

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Sach- & Feuerversicherung

- See- & Frachtversicherung

- Krankenversicherung

- Unfallversicherung

- Landwirtschaftliche Versicherung

- Lebensversicherung

- Nach Vertriebskanal

- Direktvertrieb (Versichererdirektvertrieb)

- Agentur / Makler

- Bancassurance

- Digital / Online

- Affinitäts- & Einzelhandelspartnerschaften

- Nach Endnutzer

- Privatpersonen

- KMU

- Großunternehmen

- Nach Prämienart

- Neugeschäftsprämie

- Erneuerungsprämie

- Nach Region

- Küste

- Hochland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen halbstrukturierte Gespräche mit Underwritern, Bancassurance-Leitern, digitalen Maklern und Produktregulatoren in Lima, Arequipa und Trujillo. Diese Gespräche validieren Vertriebsgewichtungen, durchschnittliche Prämie je Police und die Inanspruchnahme der obligatorischen SOAT-Deckung und decken gleichzeitig frühe Verschiebungen in der Mikroversicherung und bei Rentenannuitäten auf.

Desk Research

Wir beginnen mit regulatorischen Einreichungen der peruanischen Superintendencia de Banca, Seguros y AFP, Prämienstatistiken der Zentralreservebank von Peru und Haushaltserhebungen des INEI, die historische Prämienvolumina verankern. Makrotreiber stammen aus dem IMF WEO, der Weltbank und UN DESA. Aktualisierungen von Branchenverbänden durch APESEG, Katastrophenschadendaten von DesInventar und politische Einblicke aus dem OECD Insurance Outlook erweitern den Kontext. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva helfen uns, Unternehmensaufschlüsselungen und Nachrichtenflüsse zu analysieren. Diese Liste ist illustrativ; viele weitere öffentliche Aufzeichnungen und Abonnementquellen fließen in unsere Desk-Research-Arbeit ein.

Ein zweiter Durchgang gleicht Währungsumrechnungen, einmalige Katastrophenauswirkungen und Änderungen der Regulierungsvorschriften ab, bevor die Zahlen in die Modellierung einfließen.

Marktgröße & Prognose

Die Ausgangsbasis wird durch eine Top-down-Rekonstruktion der gebuchten Bruttoprämien nach Sparte erstellt, bereinigt um Selbstbehaltsquoten und Policenstornierungen, die anschließend durch Bottom-up-Hochrechnungen auf Basis von Stichproben aus durchschnittlicher Prämie mal Policenanzahl gegengeprüft werden. Zu den wichtigsten Variablen zählen Fahrzeugbestandswachstum, verfügbares Haushaltseinkommen, Hypothekenvergabe, Lebenserwartung, Inflation und Penetration digitaler Vertriebskanäle. Eine multivariate Regression projiziert jede Variable bis 2030, und eine Szenarioanalyse testet Schocks wie katastrophale Verluste durch El Niño oder Verzögerungen bei der Rentenreform. Lücken in den Bottom-up-Daten, beispielsweise bei informellen Mikropolicen, werden durch kalibrierte Faktoren überbrückt, die aus Experteninterviews abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Anomaliescans, Varianzprüfungen anhand von Vergleichsländernormen und einer zweistufigen Analysten-Review unterzogen. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch regulatorische Änderungen oder Ereignisse ausgelöst werden, die einen vordefinierten Prämienauswirkungsschwellenwert überschreiten.

Warum Mordors Peru-Basislinie für Lebens- und Nichtlebensversicherungen Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen bei Policenklassen, Währungszeitpunkten und Aktualisierungsrhythmen unterschiedlich vorgehen. Unser disziplinierter Anwendungsbereich, die jährliche Aktualisierung und das Dual-Track-Modell halten die Basislinie konsistent und transparent.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,99 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,50 Mrd. (2024) | Global Consultancy A | Verwendet regionale Wachstumsmultiplikatoren, begrenzte Kanalabdeckung, engeres Datenjahr |

| USD 6,08 Mrd. (2024) | Industry Monitor B | Berichtet Nettoprämien und schließt eingehende Rückversicherung ein, lässt das Mikropolicen-Segment aus |

| USD 2,60 Mrd. (2023) | Trade Journal C | Erfasst nur Nichtlebensversicherungen und ein älteres Basisjahr, schließt Leben und Rentenversicherungen aus |

Der Vergleich zeigt, dass die Breite des Anwendungsbereichs, die Ausrichtung des Datenjahres und die Validierungsschritte die Gesamtwerte stark beeinflussen. Mordor Intelligence verankert seine Kennzahl in regulatorisch verifizierten Prämien, gleicht sie mit Felderkenntnissen ab und aktualisiert sie zeitnah, was Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der peruanische Lebens- und Nichtlebensversicherungsmarkt derzeit?

Die Größe des peruanischen Lebens- und Nichtlebensversicherungsmarkts erreichte im Jahr 2026 7,84 Milliarden USD und soll bis 2031 auf 13,92 Milliarden USD wachsen.

Welches Segment hält den größten Anteil am Markt?

Die Nichtlebensversicherung macht 78,12 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts aus, hauptsächlich aufgrund obligatorischer Kraftfahrzeug- und gewerblicher Deckungen.

Wie schnell wächst die Lebensversicherung in Peru?

Lebensversicherungsprämien werden bis 2031 voraussichtlich eine CAGR von 11,42 % verzeichnen, unterstützt durch die Rentenreform und steigende Haushaltseinkommen.

Warum ist Bancassurance in Peru wichtig?

Bancassurance kontrolliert 37,65 % des peruanischen Lebens- und Nichtlebensversicherungsmarkts und nutzt bestehende Bankbeziehungen, um Schutzprodukte in Darlehen und Sparkonten einzubetten.

Seite zuletzt aktualisiert am: