Argentinien Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

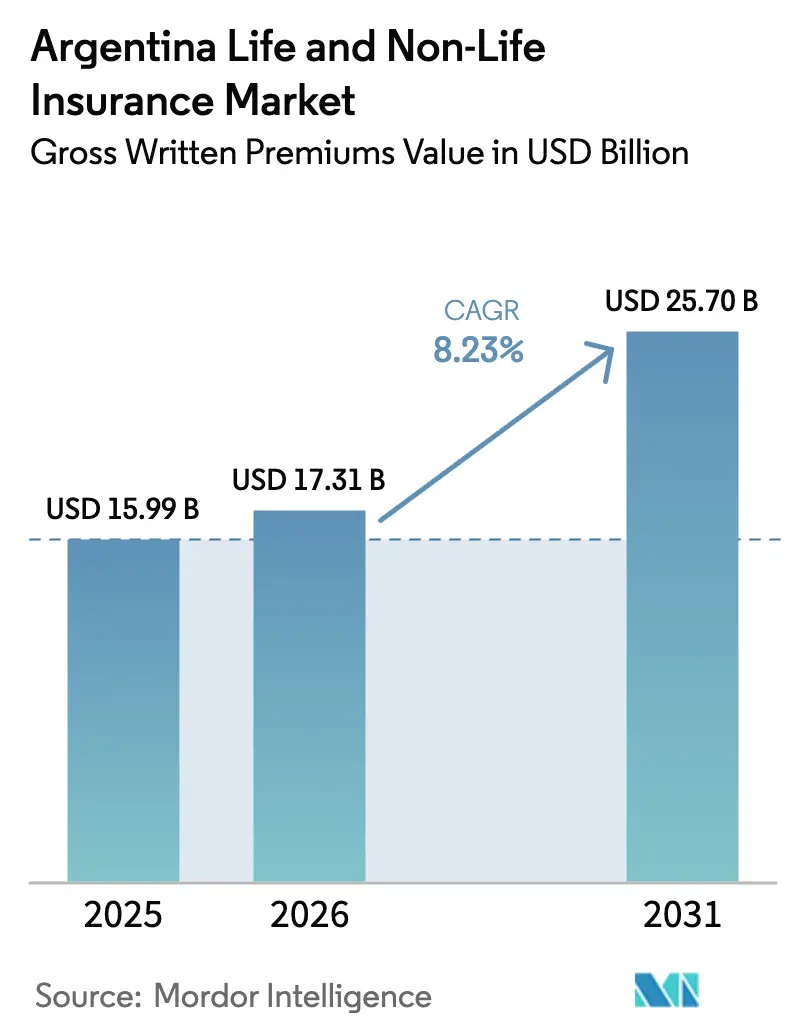

| Marktgröße im Basisjahr (2025) | 15.99 Milliarden US-Dollar |

| Marktgröße (2026) | 17.31 Milliarden US-Dollar |

| Marktgröße (2031) | 25.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

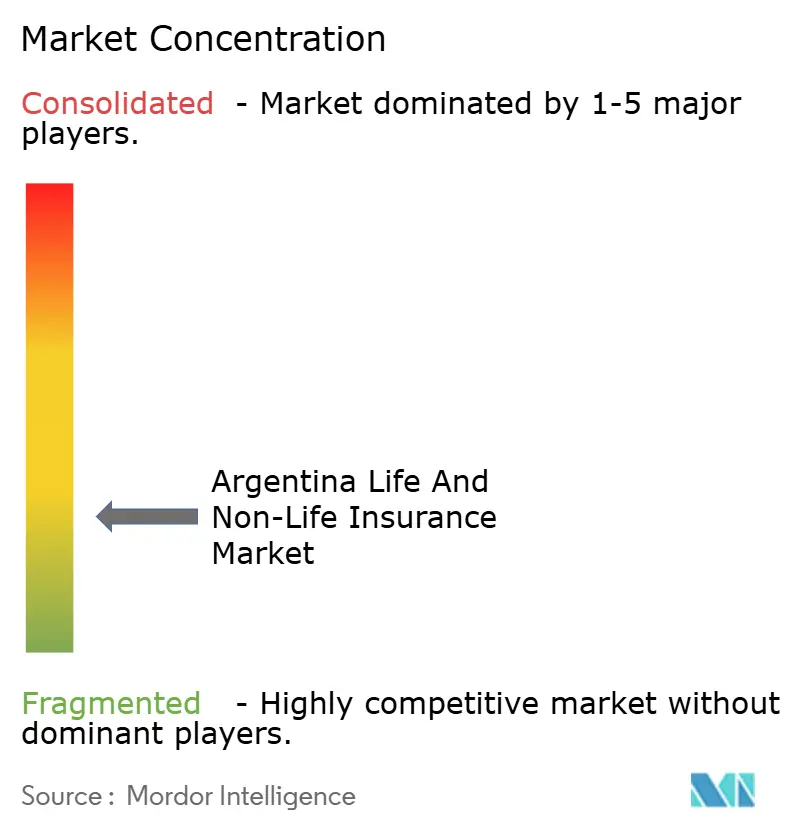

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des argentinischen Lebens- und Nichtlebensversicherungsmarktes gemessen am Wert der gebuchten Bruttoprämien wird voraussichtlich von 15,99 Milliarden USD im Jahr 2025 und 17,31 Milliarden USD im Jahr 2026 auf 25,70 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,23 % zwischen 2026 und 2031 entspricht.

Der argentinische Lebens- und Nichtlebensversicherungsmarkt unterliegt einer aktiven Regulierungsaufsicht und navigiert im Jahr 2026 durch eine Disinflationsphase nach einer starken Verlangsamung des Verbraucherpreisindex bis Ende 2025, was eine schrittweise Verbesserung der Preisstabilität für mehrjährige Deckungen unterstützt. Reformen zur Kapitaladäquanz und Änderungen der Reservemethodik bleiben ein wichtiger Treiber der aufsichtsrechtlichen Widerstandsfähigkeit im argentinischen Lebens- und Nichtlebensversicherungsmarkt, während die Umstellung auf automatische Produktgenehmigungen die Markteinführungszeit für neue Angebote verkürzt. Der Vertrieb wird nach wie vor von Maklern und Agenten dominiert, und der argentinische Lebens- und Nichtlebensversicherungsmarkt baut seine Präsenz in digitalen Kanälen aus, da die Kundengewinnung und die Schadenabwicklung zunehmend digitalisiert werden. Die Marktkonzentration ist moderat niedrig, und führende Versicherer sind gut positioniert, um unter den neuen Solvabilitätsschwellen im argentinischen Lebens- und Nichtlebensversicherungsmarkt Marktanteile zu konsolidieren.

Wichtigste Erkenntnisse des Berichts

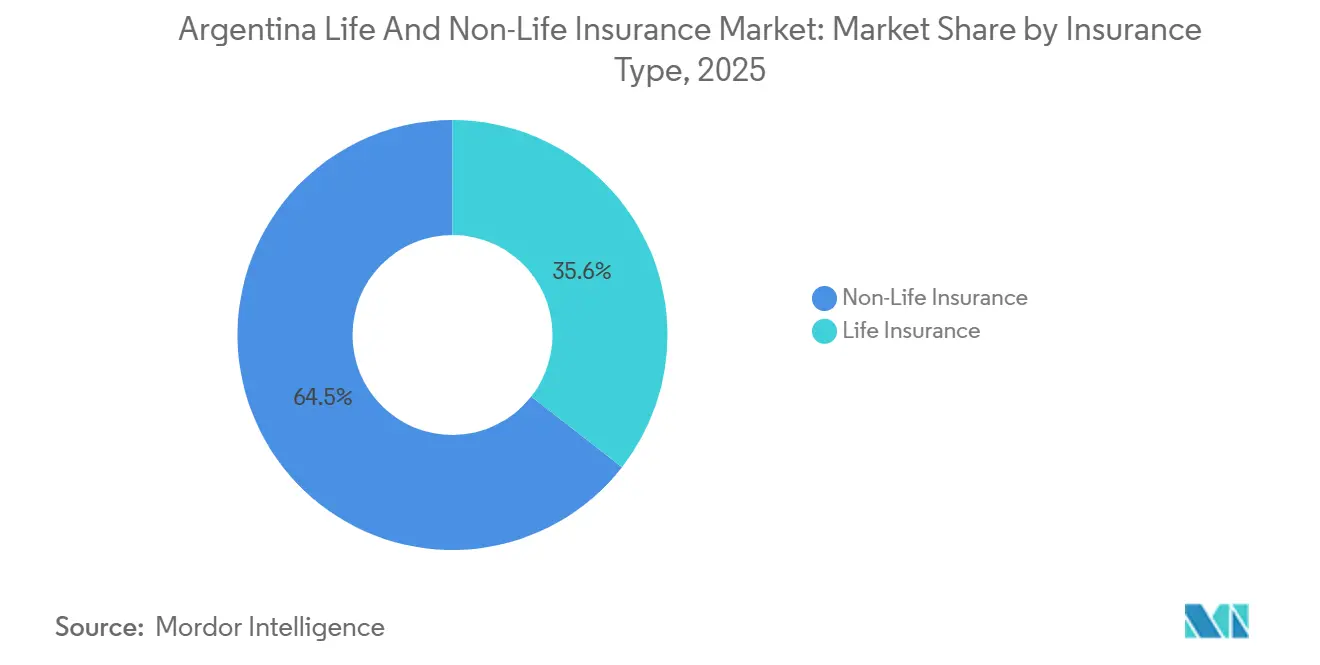

- Nach Produktlinie führte die Nichtlebensversicherung mit einem Anteil von 64,45 % am argentinischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025 und wird als die am schnellsten wachsende Sparte mit einem CAGR von 14,2 % bis 2031 prognostiziert.

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Anteil von 55,30 % am argentinischen Lebens- und Nichtlebensversicherungsmarkt, und digitale Kanäle werden voraussichtlich den höchsten prognostizierten CAGR von 12,5 % bis 2031 verzeichnen.

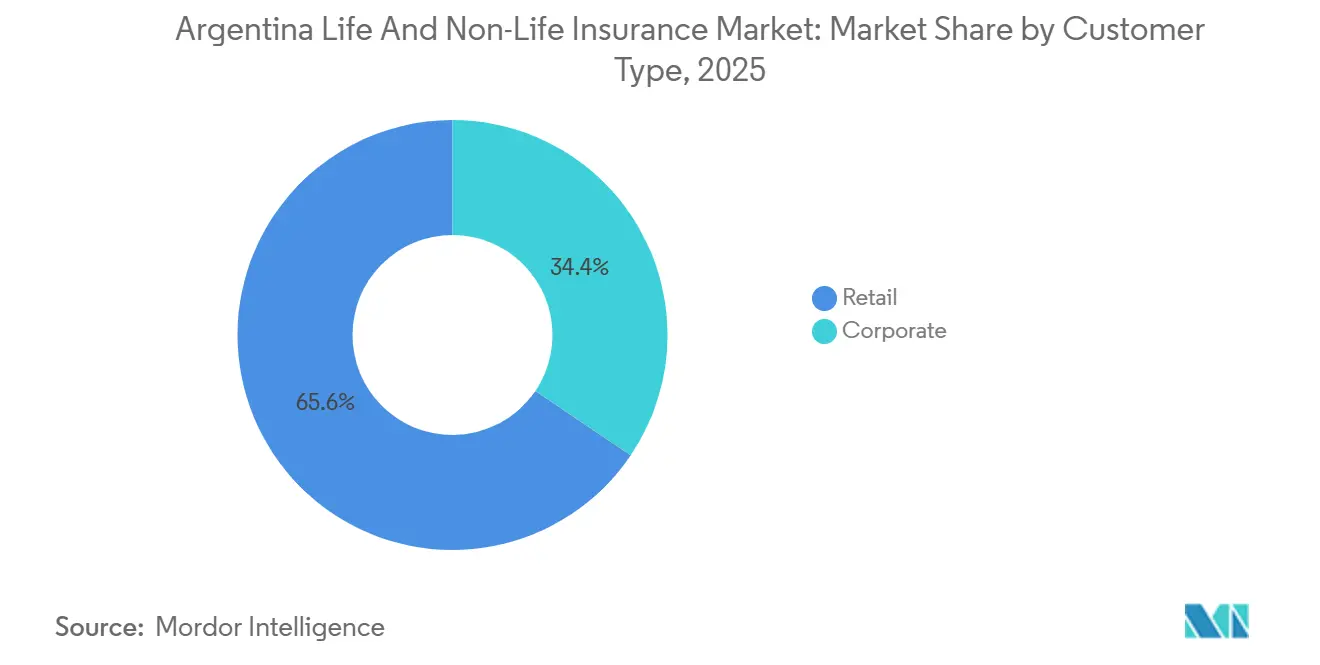

- Nach Kundentyp entfielen im Jahr 2025 65,56 % des argentinischen Lebens- und Nichtlebensversicherungsmarktes auf Privatkunden, und KMU werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 10,8 % wachsen.

- Unter den Unternehmen kontrollierten die fünf größten Versicherer im Jahr 2025 zusammen einen Anteil von 35 % am argentinischen Lebens- und Nichtlebensversicherungsmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Lebens- und Nichtlebensversicherungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Versicherungsdurchdringung und Aufholpotenzial | +1.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Starker Regulierungsrahmen und aktive SSN-Aufsicht | +1.2% | Landesweit | Mittelfristig (2-4 Jahre) |

| Versicherung als langfristiges Kapital für Investitionen und Infrastruktur | +0.8% | Landesweit, Projektkorridore | Langfristig (≥ 4 Jahre) |

| Wachsendes Risikobewusstsein bei Gesundheits- und Katastrophenrisiken | +1.0% | Landesweit, landwirtschaftliche Provinzen | Mittelfristig (2-4 Jahre) |

| Verbraucherschutz und Vertragstransparenz | +0.6% | Landesweit | Mittelfristig (2-4 Jahre) |

| Innovation, parametrische und inflationsangepasste Deckungen | +1.1% | Landesweit, Agrargürtel und wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Versicherungsdurchdringung und großes Aufholpotenzial

Die Versicherungsdurchdringung lag im Jahr 2025 bei etwa 3,5 % des BIP, was den argentinischen Lebens- und Nichtlebensversicherungsmarkt unter den regionalen Benchmarks positionierte und auf eine bedeutende langfristige Expansionsmöglichkeit hindeutet, sobald sich die makroökonomischen Bedingungen stabilisieren und die Realeinkommen sich erholen[1]Asociación Argentina de Compañías de Seguros, "Informes y Estadísticas del Mercado," AACS, aacs.org.ar. Die Tiefe der finanziellen Intermediation blieb ebenfalls gering, wobei der Privatsektor-Kredit im März 2025 bei 10,6 % des BIP lag, was die These stützt, dass eine zunehmende Formalisierung neue Prämienquellen für den Markt erschließen kann, wenn sich Kredit- und Sparprodukte im Laufe des Zyklus vertiefen[2]Banco Central de la República Argentina, "Informe de Estabilidad Financiera," BCRA, bcra.gob.ar. Darüber hinaus reduziert die bis 2026 anhaltende Disinflation die Erosion von Policenlimits und erhöht die Produktrelevanz für Haushalte und KMU, was ein nachhaltigeres Prämienwachstum unterstützt. Verbesserte makroökonomische Bedingungen, zusammen mit OECD-Prognosen für einen erneuten wirtschaftlichen Aufschwung, bieten ein günstiges Umfeld für die Nachfrage nach gewerblichen Versicherungen, da Unternehmen Vermögenswerte und Beschäftigung ausbauen und die Nachfrage nach Sach-, Haftpflicht- und Unfallversicherungen steigt. Gleichzeitig senkt der verstärkte Einsatz digitaler Vertriebswege und der Schadenbearbeitung die Einstiegshürden und verbessert die Zeichnungsqualität, was eine breitere Akzeptanz freiwilliger Deckungen ermöglicht. Zusammengenommen deuten diese Faktoren auf eine mehrjährige Aufholphase hin, in der die historisch niedrige Abdeckung in den Bereichen Lebens-, Kranken-, Sach- und Agrarversicherung schrittweise an regionale Normen angeglichen werden kann, sobald sich die Stabilität gefestigt hat.

Starker Regulierungsrahmen und aktive Aufsicht durch die SSN

Das gesetzlich verankerte Aufsichtsmandat der SSN und der RGAA-Rahmen bieten eine klare Grundlage für die aufsichtsrechtliche Überwachung, Verhaltensregeln und Markttransparenz, was das Vertrauen in den argentinischen Lebens- und Nichtlebensversicherungsmarkt stärkt. Der Reformzyklus seit 2024 hat sich auf Solvabilität, operative Deregulierung und Transparenz konzentriert, wobei wichtige Beschlüsse die Kapitalschwellen überarbeitet und eine automatische Plangenehmigung ermöglicht haben, um die Produkteinführungszyklen im Markt zu verkürzen. Das einheitliche Mindestkapital auf Basis von UVA für Direktversicherer und lokale Rückversicherer vereinfacht das Kapitalstrukturmanagement und reduziert die Fragmentierung nach Geschäftssparten, was Diversifizierungsstrategien im gesamten Markt unterstützen kann. Das offene Datenportal und das Dashboard „Tu Tablero Asegurador” verbessern die Offenlegung von Solvabilitätskennzahlen, Schadenquoten und Finanzkennzahlen und ermöglichen es Käufern und Vertriebspartnern, Optionen im gesamten Markt zu vergleichen. Die neue Reservemethodik für IBNR und ausstehende Schäden orientiert sich an versicherungsmathematischen Techniken und Inflationsaktualisierungen, was die Reserveadäquanz bei sich entwickelnden Rechtsstreitigkeiten unterstützt. Meldefristen und elektronische Systeme für vermittelte und gerichtliche Ansprüche stärken die aufsichtsrechtliche Überwachung und fördern die Disziplin bei den Versicherern.

Nutzung von Versicherungen zur Förderung langfristiger Investitionen und Infrastruktur

Versicherer fungieren als zentrale institutionelle Investoren und hielten im Jahr 2024 ein Portfolio von etwa 5 % des BIP, was den argentinischen Lebens- und Nichtlebensversicherungsmarkt als Kanal für die langfristige Kapitalbildung positioniert, der Infrastruktur- und Produktionsprojekte finanzieren kann. Die Portfoliozusammensetzung Ende 2023 zeigte eine breite Nutzung inflationsgebundener Staatsanleihen und Investmentfonds neben Unternehmensanleihen, was dazu beiträgt, Vermögenswerte mit inflationsindexierten Verbindlichkeiten innerhalb des Marktes in Einklang zu bringen. Regulatorische Anforderungen verlangen, dass lokal registrierte Versicherer Investitionen und liquide Mittel in Argentinien halten, was die Exposition im Inland konzentriert und gleichzeitig Ersparnisse in die lokale Wirtschaft lenkt. Allokationsanforderungen für KMU unterstützen die Finanzierung des produktiven Sektors, wo die Tiefe des Bankkredits begrenzt bleibt, und dies kann die Kundenbasis für gewerbliche Deckungen stärken[3]Insurance Europe, "Argentina Foreign Exchange Controls and Insurance Market," Insurance Europe, insuranceeurope.eu. Umfassendere Reformen der Anlagevorschriften haben den Einsatz von geschlossenen Fonds und substaatlichen Instrumenten ausgeweitet, was es Versicherern ermöglicht, innerhalb der inländischen Grenzen zu diversifizieren und Verbindlichkeitsprofile im Markt anzupassen. Inflationsgebundene Einheiten wie CER und UVA, die von der Zentralbank veröffentlicht werden, bieten technische Instrumente für das Verbindlichkeitsmanagement, was für längerfristige Sparten im Markt wichtig ist.

Wachsendes Risikobewusstsein einschließlich Gesundheits- und Katastrophenrisiken

Gesundheitsbezogene Preisdynamiken haben im Jahr 2025 das Bewusstsein für Eigenkosten geschärft und die Nachfrage nach ergänzendem Schutz beschleunigt, da die Preise im regulierten Gesundheitssystem starke Jahresgewinne verzeichneten und Haushalte finanzielle Absicherungen priorisierten. Arbeitgeber nutzen zunehmend Gruppen-Kranken- und Gruppen-Lebensversicherungen, um Vergütungspakete zu differenzieren, da sich die formellen Beschäftigungsbedingungen verbessern, was das Prämienwachstum unterstützt. Klimavariabilität und extreme Wetterereignisse haben die Aufmerksamkeit auf parametrische Lösungen gelenkt, die auf objektiven Indizes basieren und schnell auszahlen, was einen Weg für Innovationen bei Dürre- und Überschwemmungsdeckungen im Markt eröffnet. UNDP-Diagnosen haben Lücken in der Katastrophenrisikofinanzierung und der Durchdringung von Mikroversicherungen aufgezeigt, und die Agenda für inklusive Versicherungen kann den Zugang für gefährdete Gruppen erweitern. Immobilieneigentümer überprüfen ihre Versicherungssummen aufgrund steigender Wiederbeschaffungskosten, was dazu beiträgt, das Risiko historischer Unterversicherung zu adressieren. Reservereformen, die längere Schadenhistorien für langfristige Sparten verwenden, erkennen sich entwickelnde Rechtsstreitigkeitsmuster an und unterstützen die Stabilität im argentinischen Lebens- und Nichtlebensversicherungsmarkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronisch hohe Inflation und Währungsinstabilität | -1.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Risiko der Unterversicherung und veralteter Deckungslimits | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Makroökonomischer und staatlicher Risikodruck auf die Bilanzen der Versicherer | -1.2% | Landesweit | Mittelfristig (2-4 Jahre) |

| Regulatorische und operative Komplexität mit häufigen Regeländerungen | -0.8% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronisch hohe Inflation und Währungsinstabilität

Die anhaltende Inflation hat die Prämienadäquanz und die Reservedynamik beeinträchtigt, und der Verbraucherpreisindex-Pfad, der bis November 2025 auf 31,4 % im Jahresvergleich fiel, folgte einer Spitzenperiode, die die Zeichnungsergebnisse im Markt belastete. Preismodelle standen vor Schwierigkeiten, da sich Krankheitskosten, Fahrzeugpreise und Rechtskosten in unterschiedlichen Raten bewegten, was den Vorhersagewert historischer Schadenquoten schwächte. Die Wechselkursvolatilität erhöhte die Kosten für Rückversicherung und ausländische Verbindlichkeiten in Landeswährung, und der offizielle Großhandelskurs lag Anfang Januar 2026 bei etwa ARS 1.469,61 pro USD, was Verbindlichkeiten und Erstattungen im gesamten Markt beeinflusste[4]Banco Central de la República Argentina, "Principales Variables," BCRA, bcra.gob.ar. Die Liberalisierung der Devisenkontrollen im April 2025 erleichterte die Abwicklungsfristen für grenzüberschreitende Rückversicherungen, obwohl Gegenparteien bei der Bewertung von Verpflichtungen weiterhin politische Risiken abwägen. Inländische Anlagevorschriften erfordern eine lokale Vermögensallokation für Versicherer, was die Diversifizierung in Hartwährung einschränkt und Bilanzen an lokale Inflationszyklen bindet. In diesem Umfeld wird Unterversicherung zu einer direkten Folge der Inflation, und Versicherungsnehmer benötigen häufig Limitanpassungen, um den realen Schutz im argentinischen Lebens- und Nichtlebensversicherungsmarkt aufrechtzuerhalten.

Makroökonomischer und staatlicher Risikodruck auf die Bilanzen der Versicherer

Versicherer halten einen großen Anteil ihrer Portfolios in Staatsanleihen und Investmentfonds, die selbst Staatsanleihen halten, was eine korrelierte Exposition gegenüber Verschiebungen in den öffentlichen Finanzen im argentinischen Lebens- und Nichtlebensversicherungsmarkt schafft. Die Volatilität der Staatsanleihen-Spreads überträgt sich auf die Bewertung von Versicherungsvermögen und Solvabilitätsquoten, und dieser Druck kann mit einem höheren Reservebedarf zusammenfallen, wenn die Inflationserwartungen steigen. Die Wirtschaft schrumpfte im Jahr 2024, kehrte dann laut OECD-Prognosen im Jahr 2025 und 2026 zum Wachstum zurück, und dieser Zyklus prägte die Nachfrage nach gewerblichen Sparten und Kapitalbudgets im gesamten Markt. Die quasi-fiskalische Dynamik wurde angepasst, doch die Altstruktur der Zentralbankverbindlichkeiten und deren Umwandlung in Staatsanleihen bedeutet, dass das Refinanzierungsrisiko ein Faktor für die Finanzmärkte bleibt, von denen Versicherer im argentinischen Lebens- und Nichtlebensversicherungsmarkt abhängig sind. Vorschriften, die lokale Investitionen für Versicherer vorschreiben, schränken die Möglichkeit ein, externe Schocks mit Offshore-Vermögenswerten abzusichern, und dies verstärkt die Exposition gegenüber inländischen Makrozyklen. Regulatorische Änderungen haben die Amortisierung von Reserveerhöhungen über festgelegte Zeiträume ermöglicht, und solche Bestimmungen halfen dabei, den Übergang zu neuen Methoden ohne unmittelbaren Solvabilitätsdruck im Markt zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktlinie: Nichtlebensversicherung bleibt dominant mit Kraftfahrzeugversicherung als Anker

Die Nichtlebensversicherung trug im Jahr 2025 64,45 % der Prämien bei. Die Kraftfahrzeugversicherung führte die Gesamtprämien im Jahr 2025 an und erfasste den größten Anteil innerhalb der Nichtlebensversicherung, was den argentinischen Lebens- und Nichtlebensversicherungsmarkt weiterhin als Massenrisikodeckung mit obligatorischen Grundlagen verankerte. Die Krankenversicherung war die am schnellsten wachsende Sparte auf Vorwärtsbasis, und der argentinische Lebens- und Nichtlebensversicherungsmarkt verzeichnet ein beschleunigtes Interesse an Produkten, die die Volatilität der Gesundheitskosten und die Nachfrage nach Arbeitgeberleistungen adressieren. Der Markt hat auch einen stetigen Fokus auf Haftpflicht- und Sachversicherungen verzeichnet, da sich die Unternehmensvermögensbasis mit dem Investitionszyklus verschiebt und eine präzisere Risikoübertragung erfordert. Parametrische Produkte für Landwirtschaft und Katastrophenereignisse gewinnen an Bedeutung und ergänzen traditionelle Entschädigungsstrukturen. Der von der Kraftfahrzeugversicherung gehaltene Anteil entspricht dem großen Fahrzeugbestand Argentiniens und der obligatorischen Haftpflichtversicherung gegenüber Dritten, was eine stabile Prämiengrundlage über Zyklen hinweg unterstützt.

Die Kraftfahrzeugversicherung hielt im Jahr 2025 einen bedeutenden Anteil an den Gesamtprämien, was die Zentralität von Mobilitätsrisiken unterstreicht. Die Krankenversicherung ist als die am schnellsten expandierende Sparte positioniert, da regulierte Gesundheitssystempreise und Haushaltserwartungen die Nachfrage aufrechterhalten, und die Marktgröße der Nichtlebensversicherung wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 14,2 % wachsen. Das Wachstum bei Sach- und Haftpflichtversicherungen entspricht der Investitionstätigkeit und fügt dem argentinischen Lebens- und Nichtlebensversicherungsmarkt Diversität bei den Nichtlebensprämienquellen hinzu. Lebensversicherungsdeckungen bleiben ein kleinerer Anteil als bei regionalen Vergleichsunternehmen, profitieren jedoch von verbessertem Verbraucherschutz und Solvabilitätsklarheit, und diese Reformen stärken das Vertrauen in den argentinischen Lebens- und Nichtlebensversicherungsmarkt. Neue indexgebundene und fremdwährungsfähige Verträge erweitern die Gestaltungsmöglichkeiten und helfen, die Deckungsrelevanz durch Inflationszyklen im argentinischen Lebens- und Nichtlebensversicherungsmarkt aufrechtzuerhalten.

Nach Vertriebskanal: Intermediation dominiert durch Makler, digitale Kanäle gewinnen an Dynamik

Makler und Agenten kontrollierten im Jahr 2025 55,30 % des Vertriebs, und dieses Intermediationsmodell bleibt der wichtigste Marktzugang für Versicherer, die im Markt tätig sind. Bancassurance und Direktkanäle bieten ergänzende Reichweite in Privatkunden- und KMU-Segmenten, und die Branche entwickelt sich weiter, da digitale Workflows die Angebotserstellung und den Policenservice verbessern. Der Markt übernimmt fortschrittliche Onboarding-Tools, die Zykluszeiten reduzieren, was dazu beiträgt, Deckungslücken zu schließen und eine bessere Policenpersistenz zu unterstützen. Regulatorische Maßnahmen für digitale Transparenz und Opt-out-Prozesse stärken das Verbrauchervertrauen und unterstützen die Kanaldiversifizierung im Markt.

Der digitale Vertrieb wird voraussichtlich der am schnellsten wachsende Kanal sein, und die Marktgröße für digitale Ausgabe und Servicierung wird voraussichtlich bis 2031 mit einem CAGR von 12,5 % wachsen, da Versicherer Analysen und Self-Service-Plattformen ausbauen. Makler bleiben für komplexe gewerbliche Risiken und maßgeschneiderte Deckungen unverzichtbar, was einen beratungsorientierten Kern im Markt erhält. Direktkanäle senken die Akquisitionskosten, wo Produkte einfach und standardisiert sind, was Privatkunden-Konversionen begünstigt. Bancassurance wächst mit der Kreditexpansion und dem Cross-Selling in Privatkunden- und KMU-Portfolios, was dem argentinischen Lebens- und Nichtlebensversicherungsmarkt Vertriebsdiversität hinzufügt. Zusammen unterstützt dieser Kanalmix Resilienz und Reichweite in der argentinischen Lebens- und Nichtlebensversicherungsbranche.

Nach Kundentyp: Privatkunden verankern die Nachfrage, KMU treiben inkrementelles Wachstum

Privatkunden machten im Jahr 2025 65,56 % aus, was die zentrale Rolle von Haushalten bei der Generierung von Prämienströmen im Markt unterstreicht. Das KMU-Segment ist die am schnellsten wachsende Kundengruppe auf Vorwärtsbasis, was die Formalisierung und die zunehmende Übernahme gewerblicher Deckungen für Kredit- und Investitionserholung widerspiegelt. Arbeitgeber priorisieren Gruppen-Kranken- und Gruppen-Lebensleistungen, um Talente anzuziehen, was das mit Privatkunden verbundene Wachstum unterstützt. Sach- und Haftpflichtbedürfnisse expandieren, wenn KMU Vermögenswerte und Mitarbeiter hinzufügen, was den Produkt-Fußabdruck im Markt erweitert.

Der Anteil der Privatkunden unterstreicht das Gewicht der Privatkundensparten und obligatorischen Deckungen im argentinischen Lebens- und Nichtlebensversicherungsmarkt. Das KMU-Segment wird voraussichtlich bis 2031 mit einem CAGR von 10,8 % wachsen, und die Marktgröße für KMU-orientierte Lösungen wird voraussichtlich mit ausrüstungs-, flotten- und mitarbeiterbezogenen Risiken steigen. Da Zeichnungsmodelle mehr Daten gewinnen und sich die Preisbalance in einem disinflationären Umfeld verbessert, können die Konversionsraten sowohl im Privatkunden- als auch im gewerblichen Bereich steigen. Reformen beim Verbraucherschutz und der finanziellen Offenlegung stärken das Vertrauen, was der mehrjährigen Kundenbindung über alle Segmente hinweg zugute kommt. Zusammen bilden die Tiefe des Privatkundengeschäfts und die KMU-Dynamik die dualen Wachstumsmotoren.

Geografische Analyse

Im Jahr 2026 bleibt die Marktaktivität im argentinischen Lebens- und Nichtlebensversicherungssektor auf wirtschaftlich dynamische Provinzen konzentriert, wobei der Großraum Buenos Aires als Mittelpunkt dient. Diese Verteilung spiegelt die nationalen BIP-Trends und die Dichte der formellen Beschäftigung wider. Bis Mitte 2025 näherte sich die Bevölkerung Argentiniens 46,39 Millionen, wobei wichtige städtische Zentren die Nachfrage nach Sach-, Kraftfahrzeug-, Kranken- und Gruppenversicherungsdeckungen antrieben. Provinzen mit höherem Pro-Kopf-Einkommen genießen ein breiteres Versicherungsbewusstsein und eine vielfältige Produktpalette. Im Gegensatz dazu wenden sich ländliche Gebiete, die oft mit der Landwirtschaft verbunden sind, zunehmend parametrischen und wettergebundenen Versicherungslösungen zu. Da sich die makroökonomische Stabilität festigt, ist eine bemerkenswerte Expansion von KMU in den Binnenprovinzen zu beobachten, was zu einer breiteren Übernahme von Versicherungsprodukten führt.

Die regionale Versicherungsaktivität ist eng mit den Beschäftigungsquoten und der finanziellen Gesundheit der Haushalte verbunden. Im dritten Quartal 2025 unterstrich eine Arbeitslosenquote von 6,6 % stabile Arbeitsmarktbedingungen und stärkte Arbeitgeberleistungen. Investitionen in die Provinzinfrastruktur diversifizieren die Prämienquellen und gehen über die zentralen städtischen Korridore Argentiniens hinaus. Eine Änderung des Wechselkursregimes im Jahr 2025 erleichterte reibungslosere grenzüberschreitende Abrechnungen für Rückversicherungen und stärkte die Platzierungen für Katastrophen- und große gewerbliche Risiken. Lokale Anlagevorschriften stellen sicher, dass Versicherungsportfolios in Argentinien verbleiben und prämienfinanzierte Ersparnisse an die inländische Entwicklung in den Provinzen binden.

Regionale Unterschiede beeinflussen sowohl Schadensmuster als auch Produktpräferenzen. Landwirtschaftliche Provinzen neigen zu Wetterrisikoinstrumenten, während städtische Zentren eine Präferenz für Haftpflicht- und Krankenversicherungen zeigen. Multilaterale Bewertungen haben Lücken in der Katastrophenrisikofinanzierung aufgezeigt und legen nahe, dass kommunale und provinzielle Programme parametrische Designs nutzen könnten, um die Resilienz in hochwassergefährdeten Regionen zu stärken. Landesweite Verbraucherschutzmaßnahmen standardisieren wichtige Vertragsbedingungen und helfen, regionale Unterschiede im Käufervertrauen zu überbrücken. Da die Disinflation Fuß fasst, verbessert sich die reale Erschwinglichkeit und ebnet den Weg für eine breitere Übernahme freiwilliger Versicherungspolicen im ganzen Land.

Wettbewerbslandschaft

Mitte 2025 verfügte Argentinien über eine vielfältige institutionelle Basis für seinen Lebens- und Nichtlebensversicherungsmarkt mit 189 von der SSN zugelassenen Einrichtungen. Dazu gehörten eine Mischung aus Sach- und gemischten Versicherern, Lebensversicherungsgesellschaften, Rentenanbietern, ART-Versicherern und öffentlichen Verkehrsmutualitäten. Bis 2024 kontrollierten die fünf größten Gruppen einen bemerkenswerten Marktanteil, was auf eine moderat niedrige Konzentration im Sektor hindeutet. Mit Annäherung an das Jahr 2026 konzentrierten sich führende Versicherer auf Solvabilitätsstärke, Reserveadäquanz und Kostendisziplin. Mit der bevorstehenden Reserverekalibrierung und Inflationsnormalisierung wurde ein aktives Bilanz- und Preismanagement von größter Bedeutung. Gleichzeitig betonten die Regulierungsbehörden Transparenz und standardisierte Offenlegungen, was den Wettbewerb auf der Grundlage von Produktklarheit, Servicequalität und Schadenleistung intensivierte.

Reformen, die Kapitalanforderungen an UVA-Schwellen knüpfen, etablierten eine klare Solvabilitätsbasis. Mit Compliance-Fristen für Mitte 2026 wurden die Betreiber aufgefordert, Kapital zu optimieren, bei suboptimaler Größe Fusionen in Betracht zu ziehen und ihre Portfolios zu rationalisieren. Der Übergang zur automatischen Plangenehmigung ermächtigte sowohl etablierte Akteure als auch Neueinsteiger, schnell in der Produktgestaltung zu innovieren. Diese Verschiebung erhöhte die Wettbewerbsintensität und förderte einen Trend zu modularen Deckungen. Lokale Anlagevorschriften stellten sicher, dass Vermögenswerte in den inländischen Märkten verblieben, was die Vermögensallokationsstrategien beeinflusste, die für Spread-Erträge und Duration-Matching entscheidend sind. Makler und Agenten dominierten weiterhin den Vertrieb, wobei Partnerschaften für digitales Onboarding und Schadenautomatisierung an Bedeutung gewannen.

Im Jahr 2026 konvergierten führende Versicherer auf Änderungen der Reservemethodik, elektronische Berichterstattung für streitige und vermittelte Ansprüche sowie verfeinerte IBNR-Regeln. Die Beherrschung dieser technischen Bereiche wurde zum entscheidenden Faktor für Marktführer. Während Kranken- und Gruppen-Lebensversicherungssegmente als wichtige Wachstumsbereiche entstanden, erforderten Kraftfahrzeug- und Sachversicherungsportfolios Wachsamkeit, insbesondere hinsichtlich Inflationsindexierung und Teilekosten-Dynamik. Nach der Devisenliberalisierung verbesserten sich die internationalen Kanäle für Rückversicherungszahlungen erheblich und stärkten die Vertragsstabilität für Katastrophen- und große Industrierisiken. Zusammenfassend wurde die Wettbewerbslandschaft 2026 durch Faktoren wie Solvabilitätsbereitschaft, das Tempo der Produktaktualisierungen und die Kanalausführung geprägt.

Führende Unternehmen der argentinischen Lebens- und Nichtlebensversicherungsbranche

Federación Patronal Seguros

Grupo Sancor Seguros

La Segunda Cooperativa de Seguros

Nación Seguros S.A.

Provincia ART S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Liberalisierung der Devisenkontrollen passte die Fristen für ausgehende Rückversicherungszahlungen an und verbesserte grenzüberschreitende Abrechnungen für zugelassene Platzierungen

- Juli 2025: Die Resolution RESOL-2025-287-APN-SSN führte gestärkte Reservemethoden für ausstehende Schäden, Mediationen und IBNR nach Sparte mit Inflationsaktualisierungen ein

- April 2025: Life Seguros und Life Group (ehemals Prudential Seguros) schlossen eine von der Superintendencia de Seguros de la Nación genehmigte Fusion ab, die über 5,9 Millionen Policen konsolidierte und die Marktführerschaft im lokalen Markt ausbaute.

- Dezember 2025: Der auf Barbados ansässige Rückversicherer Active Capital Reinsurance Ltd. (Active Re) erhielt die behördliche Genehmigung, als zugelassener Rückversicherer in Argentinien tätig zu sein, was einen neuen Markteintritt für spezialisierte Rückversicherungskapazitäten markiert

Berichtsumfang des argentinischen Lebens- und Nichtlebensversicherungsmarktes

Die Lebensversicherung zahlt bei Fälligkeit oder im Todesfall des Versicherungsnehmers eine Einmalzahlung in Höhe der Versicherungssumme aus. Nichtlebensversicherungspolicen bieten einer Person finanziellen Schutz bei Gesundheitsproblemen oder Verlusten durch Schäden an einem Vermögenswert.

Der argentinische Lebens- und Nichtlebensversicherungsmarkt ist segmentiert nach Versicherungsart (Lebensversicherung, Nichtlebensversicherung (Kraftfahrzeug-, Kranken-, Sach- und sonstige Nichtlebensversicherungen)), nach Kundensegment (Privatkunden und Firmenkunden) sowie nach Vertriebskanal (Makler/Agenten, Banken, Direktvertrieb und sonstige Kanäle). Der Bericht bietet Marktgröße und Prognosen für den argentinischen Lebens- und Nichtlebensversicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler/Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler/Agenten | |

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Versicherungsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des argentinischen Versicherungsmarktes beträgt im Jahr 2026 17,31 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 8,23 % einen Wert von 25,70 Milliarden USD erreichen.

Welches Segment führt beim Prämienbeitrag im argentinischen Versicherungsmarkt?

Die Nichtlebensversicherung führt mit 64,45 % der Prämien im Jahr 2025, unterstützt durch obligatorische Kraftfahrzeug- und Unfallversicherungen, Sach- und gesundheitsbezogene Deckungen.

Wie gestalten Vorschriften den argentinischen Versicherungsmarkt im Jahr 2026?

Im Jahr 2025 umgesetzte Reformen haben Produktgenehmigungen gestrafft, Kapitaluntergrenzen vereinheitlicht und Berichtsstandards verbessert, was schnellere Innovation und eine besser vorhersehbare Aufsicht unterstützt.

Welche Vertriebskanäle wachsen im argentinischen Versicherungsmarkt am schnellsten?

Sonstige Kanäle, die eingebettete und direkte digitale Kanäle umfassen, werden voraussichtlich bis 2031 mit einem CAGR von 12,5 % wachsen, während Bancassurance eine hohe digitale Ausgabe und breite Reichweite verzeichnet.

Wo liegen die stärksten geografischen Wachstumstreiber innerhalb Argentiniens?

Buenos Aires bleibt nach Prämienanteil dominant, während Neuquén und die nordwestlichen Provinzen mit Energie- und Bergbauprojekten expandieren, die spezialisierte Versicherungen erfordern.

Welche Zeichnungsherausforderungen bestehen im argentinischen Versicherungsmarkt?

Erhöhte Schadenschwere in der Kraftfahrzeugversicherung, Volatilität der Staatsanleihen-Exposition und Unterversicherung durch Inflation belasten weiterhin die Ergebnisse, was Neubepreisung, Schadeneffizienz und Bewertungsdisziplin zu kritischen Faktoren macht.

Seite zuletzt aktualisiert am: