Größe und Marktanteil des malaysischen Kraftfahrzeugversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.80 Milliarden US-Dollar |

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 4.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Kraftfahrzeugversicherungsmarktes von Mordor Intelligence

Die Größe des malaysischen Kraftfahrzeugversicherungsmarktes gemessen am Wert der gebuchten Bruttoprämien wurde im Jahr 2025 auf 2,80 Milliarden USD geschätzt und soll von 2,9 Milliarden USD im Jahr 2026 auf 4,20 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,40 % während des Prognosezeitraums (2026–2031).

Die Expansion des malaysischen Kraftfahrzeugversicherungsmarktes wird durch den Schwung der risikobasierten Preisgestaltung im Rahmen der Detariffierung unterstützt, die Produktdifferenzierung und eine bessere Ausrichtung der Prämien an das Risiko fördert. Digitale Kfz-Steuer und -Zulassung sowie API-basierte Validierung haben die Verlängerungen vereinfacht und den Nutzen von Online-Kanälen für die Ausstellung von Policen und die Bündelung von Kfz-Steuern erhöht. Die Verbreitung von Elektrofahrzeugen zwingt Versicherer dazu, den Versicherungsschutz für Batterien, Ladegeräte und spezialisierte Reparaturen zu verfeinern, was die Produktgestaltung und den Schadenbetrieb neu prägt, einschließlich EV-spezifischer Deckungen führender Anbieter. Trotz des Prämienwachstums hält der Zeichnungsdruck an, da die Kraftfahrzeugversicherung das Rückgrat der allgemeinen Versicherung blieb und im ersten Halbjahr 2025 einen Anteil von 42,8 % an den Branchenprämien hielt, jedoch aufgrund höherer Unfallhäufigkeit und Teilepreisinflation eine kombinierte Schaden-Kosten-Quote von 102,2 % verzeichnete[1]Allgemeiner Versicherungsverband Malaysia, "Malaysias allgemeine Versicherungsbranche verzeichnet ein Wachstum von 4,0 %," PIAM, piam.org.my. Die Ausweitung der Dienstleistungssteuer auf Finanzdienstleistungen auf 8 % ab dem 1. Juli 2025 sowie frühere Änderungen des steuerpflichtigen Umfangs haben die Kosten für Versicherungsnehmer und Schadenversorgungsketten weiter erhöht, wodurch Erschwinglichkeit und Produktmix-Management zu zentralen Elementen der Wachstumsstrategie werden.

Wichtigste Erkenntnisse des Berichts

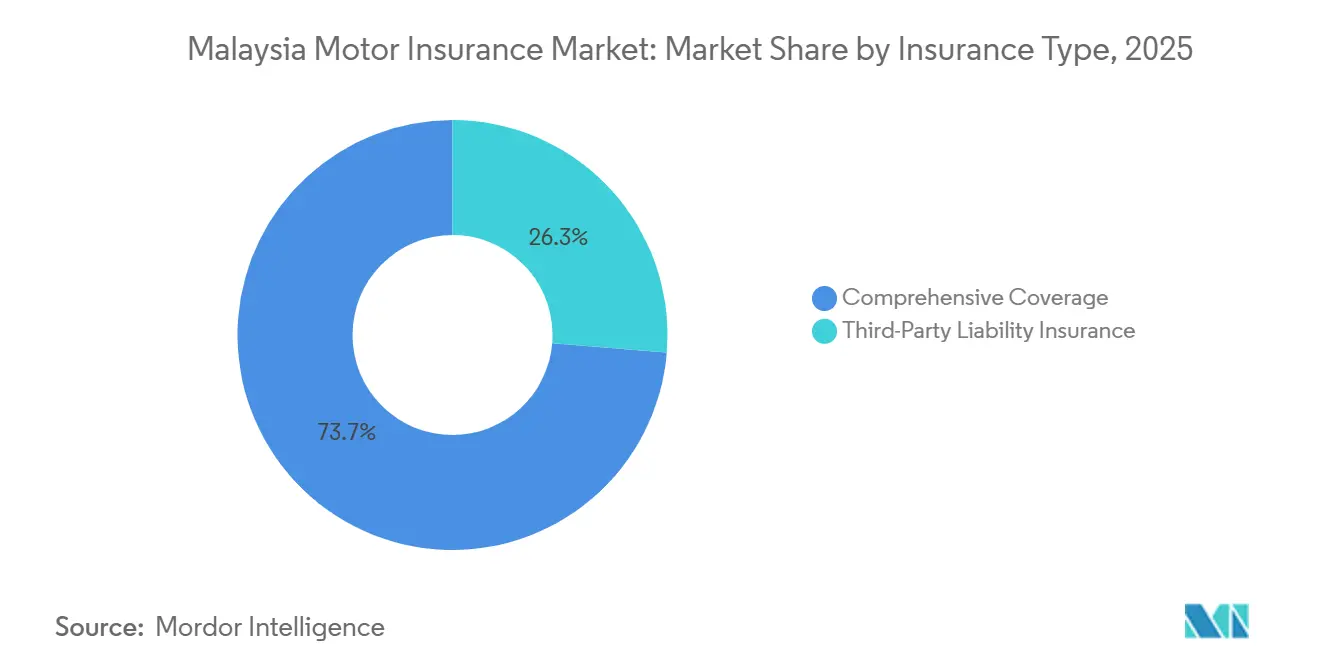

- Nach Versicherungsart führte die Vollkaskoversicherung im Jahr 2025 mit einem Umsatzanteil von 73,7 %, während die Vollkaskoversicherung mit Zusatzleistungen bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen wird.

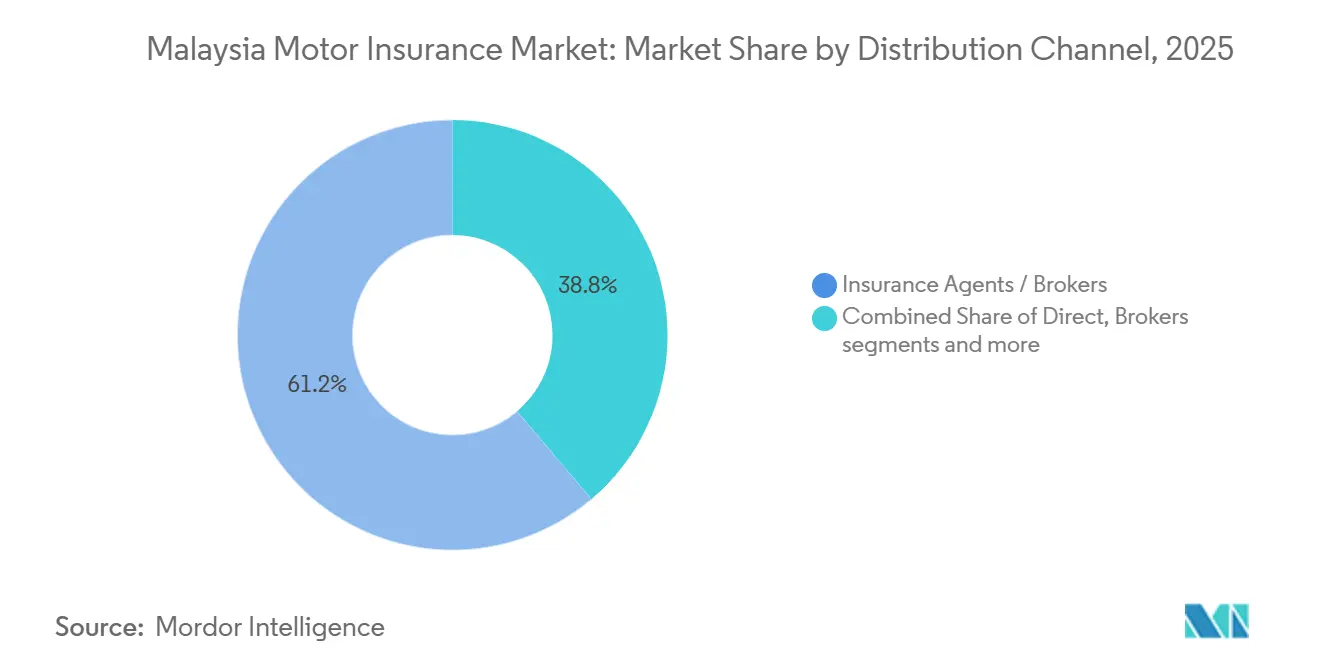

- Nach Vertriebskanal hielten Versicherungsagenten und -makler im Jahr 2025 einen Marktanteil von 61,2 % am malaysischen Kraftfahrzeugversicherungsmarkt, während Online- und digitale Kanäle bis 2031 voraussichtlich die höchste CAGR von 13,4 % verzeichnen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 74,4 % der Marktgröße des malaysischen Kraftfahrzeugversicherungsmarktes auf Personenkraftwagen, während gewerbliche und leichte Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 8,0 % wachsen werden.

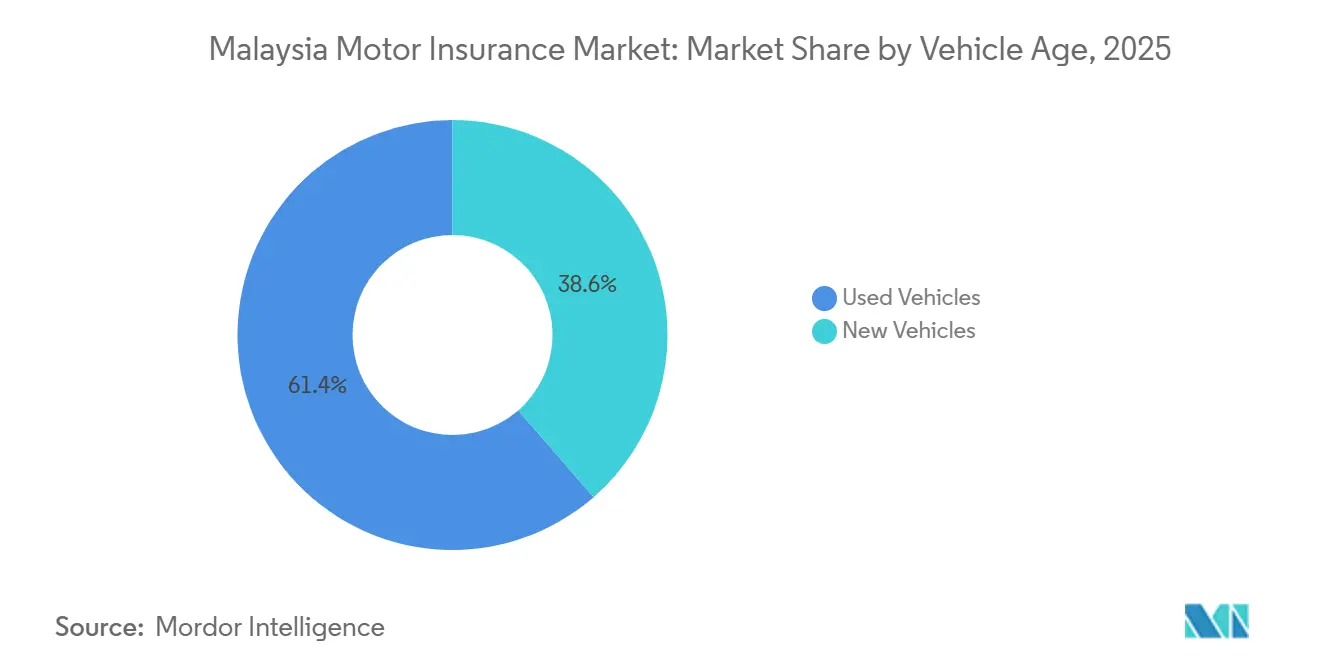

- Nach Fahrzeugalter hielten Gebrauchtfahrzeuge im Jahr 2025 einen Anteil von 61,4 %, während Neufahrzeuge bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Geografie repräsentierte die Halbinsel Malaysia im Jahr 2025 84,4 % der Prämien, während Sabah und Sarawak bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum malaysischen Kraftfahrzeugversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stufenweise Detariffierung ermöglicht risikobasierte Preisgestaltung und neue Zusatzleistungen | +1.8% | National, mit frühen Gewinnen im Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Verbreitung von Elektrofahrzeugen und Verbesserungen bei EV-spezifischen Kraftfahrzeugdeckungen | +1.2% | Städtische Kerngebiete, mit Ausstrahlungseffekten auf das vorstädtische Selangor | Mittelfristig (2–4 Jahre) |

| Digitale Direktversicherung und DITO-Lizenzierung als Katalysator für Online-Verlängerungen und eingebettete Abläufe | +1.5% | National, mit Schwerpunkt auf der smartphone-affinen Bevölkerung der Halbinsel Malaysia | Kurzfristig (≤ 2 Jahre) |

| Erholung der Fahrzeugverkäufe und höhere versicherte Werte steigern Prämien | +1.1% | National, mit stärkerem Beitrag aus der Halbinsel Malaysia | Kurzfristig (≤ 2 Jahre) |

| Digitale Kfz-Steuer/Zulassung der JPJ und API-gestützte Verlängerungsprozesse reduzieren Reibungsverluste | +0.9% | National, unter Nutzung der MyJPJ-Verbreitung | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprogramme von Fahrzeugherstellern/Händlern mit Bündelung am Verkaufspunkt | +0.9% | National, konzentriert bei Vertragshändlern großer Marken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Produktinnovation und risikobasierte Preisgestaltung nach der Tarifliberalisierung

Malaysias Übergang zu einem liberalisierten Tarifregime, das 2016 eingeleitet und 2017 ausgeweitet wurde, ermöglicht weiterhin die Prämienfestsetzung auf Basis granularer Risikoprofile, die Fahrerdemografie, Fahrzeugsicherheitstechnologie und lokale Risiken wie Überschwemmungs- oder Diebstahlexposition berücksichtigen[2]Bank Negara Malaysia, "Liberalisierung der Kraftfahrzeugversicherung," Bank Negara Malaysia, bnm.gov.my. Diese Flexibilität hat Produktinnovationen freigesetzt, wobei Marktführer nutzungsgebundene Einsparungen und erweiterte Sondergefahrenoptionen anbieten, die die durch die Detariffierung ermöglichte Risikosegmentierung widerspiegeln. Zusatzdeckungen für Hochwasserhilfe aus Kulanzgründen, Abschleppen, Windschutzscheibe und E-Hailing-Endorsements sind häufiger geworden, was die Anschlussquoten bei Vollkaskopolicen stärkt und die Wertmigration im malaysischen Kraftfahrzeugversicherungsmarkt unterstützt. Der Regulierer hat die Liberalisierung durch Verbraucherschutz- und Governance-Erwartungen ergänzt, einschließlich Richtlinien, die Preisfairness und die Aufsicht über automatisierte Entscheidungsfindung in Zeichnungsabläufen stärken. Diese Maßnahmen sind wesentlich, da die Zeichnungsleistung unter Druck stand, wobei die Kraftfahrzeugversicherung im ersten Halbjahr 2025 eine kombinierte Schaden-Kosten-Quote von 102,2 % verzeichnete, was die Notwendigkeit datengesteuerter Preisgestaltung und überlegener Risikoauswahl unterstreicht, um Margen zu schützen, während der Wettbewerb zunimmt. Das Ergebnis ist ein dynamischerer malaysischer Kraftfahrzeugversicherungsmarkt, in dem Anbieter, die Telematik, Verhaltensanalysen und transparente Zusatzleistungsportfolios operationalisieren, besser positioniert sind, um profitablen Marktanteil zu gewinnen.

Verbreitung von Elektrofahrzeugen und Verbesserungen bei EV-spezifischen Kraftfahrzeugdeckungen

Die zunehmende Verbreitung von Elektrofahrzeugen hat neue Zeichnungs- und Schadenüberlegungen eingeführt, insbesondere in Bezug auf Hochvoltbatterien, spezialisierte Reparaturkapazitäten und ladebezogene Risiken, die sich von Fahrzeugen mit Verbrennungsmotor unterscheiden, was Versicherer dazu veranlasst, Prämienrelativitäten und Deckungsbedingungen im malaysischen Kraftfahrzeugversicherungsmarkt anzupassen. Das Produktdesign umfasst nun häufig Schutz für Heim-Wandladegeräte, tragbare Ladekabel und Haftpflichten im Zusammenhang mit Heim- und öffentlichen Ladevorgängen sowie erweiterte Sondergefahrenklauseln für Wassereintritt oder elektrische Schäden. Mit zunehmender Verbreitung von Elektrofahrzeugen in städtischen Zentren haben Anbieter begonnen, EV-fähige Werkstattnetzwerke zu formalisieren, um Reparaturzyklen zu verkürzen und Teile- und Arbeitskosten zu kontrollieren, die bei Hochvoltsystemen eskalieren können. Diese EV-Maßnahmen werden zunehmend in Vollkasko-mit-Zusatzleistungen-Pakete integriert, die zu den am schnellsten wachsenden Policenkonfigurationen im malaysischen Kraftfahrzeugversicherungsmarkt gehören. Mit der Reifung des EV-Ökosystems werden Anbieter mit robusten Schadenprotokollen, geprüften Reparaturpartnern und klarer Deckung für EV-spezifische Komponenten voraussichtlich eine stärkere Kundenbindung und Cross-Selling-Leistung erzielen. Die weiterreichende Implikation ist, dass spezialisierte EV-Angebote ein Differenzierungsmerkmal für die Kundengewinnung in städtischen Korridoren bleiben werden, wo die frühe Verbreitung konzentriert ist.

Digitale Direktversicherung und DITO-Lizenzierung als Katalysator für Online-Verlängerungen und eingebettete Abläufe

Die regulatorische Bewegung hin zur Lizenzierung digitaler Versicherer und Takaful-Betreiber hat die Unterstützung für technologiegeführte Modelle signalisiert, die mit vereinfachten Frontends, modernen Kernsystemen und eingebetteter Distribution in angrenzenden Bereichen operieren – ein Trend, der mit der digitalen Transformation von Kraftfahrzeugkauf- und Verlängerungsprozessen zusammenfällt. Die Digitalisierung der Kfz-Steuer und -Zulassung, unterstützt durch API-basierte Validierung aktiver Versicherungen, hat Verlängerungsreibungen reduziert und die Grundlage für durchgängige Online-Abläufe geschaffen, die die Versicherungsausstellung mit der Kfz-Steuerverarbeitung für Autos und Motorräder verbinden. Staatlich verbundene Dienstleistungsplattformen und private Betreiber haben den Zugang zu Online-Verlängerungen, Zahlungsoptionen und Dokumentenlieferung weiter erleichtert, was dazu beiträgt, die Reichweite auf digital-affine Verbraucher in der Halbinsel Malaysia auszuweiten. Etablierte Anbieter haben Self-Service-Portale aufgerüstet, um digitale Ausstellung, wiederkehrende Zahlungen und Multi-Rail-Transaktionen zu unterstützen, und konkurrieren direkt mit Aggregatoren, indem sie Lücken in der Benutzererfahrung schließen. Infolgedessen wird erwartet, dass Online- und Aggregatorkanäle schnell skalieren, wobei Online- und digitale Distribution bis 2031 im malaysischen Kraftfahrzeugversicherungsmarkt mit einer CAGR von 13,4 % wachsen soll. Eingebettete Partnerschaften in Bank- und Handelsökosystemen verstärken diese Entwicklung, indem sie Kraftfahrzeugschutz am Bedarfspunkt platzieren und wiederkehrende Verlängerungen vereinfachen.

Erholung der Fahrzeugverkäufe und höhere versicherte Werte steigern Prämien

Das Prämienwachstum wurde durch höhere versicherte Werte und Modellmixverschiebungen unterstützt, wobei mehr SUVs und höherwertige Fahrzeuge in den Fahrzeugbestand eintraten, was die durchschnittlichen Versicherungssummen für Vollkaskodeckungen im malaysischen Kraftfahrzeugversicherungsmarkt erhöht. Im ersten Halbjahr 2025 trug die Kraftfahrzeugversicherung zusätzliche 283 Millionen MYR (69,82 Millionen USD) an Prämien bei, und Branchenkommentare hoben die stärkere Verbreitung von Elektro- und Hybridfahrzeugen als einen der Treiber der Prämienflüsse neben einer stetigen Erholung der Neuzulassungen hervor. Finanzierungsgebundene Anforderungen stützen auch die Vollkasko-Anschlussquoten für Neufahrzeuge und verstärken die Dominanz der Vollkaskoversicherung in der Gesamtprämienzusammensetzung. Bancassurance- und Händlerkanäle tragen zu diesem Schwung bei, indem sie Deckungen in Liefer- und Kreditprozesse bündeln und so das Onboarding vereinfachen und die Policenerfassung im ersten Jahr sichern. Da sich diese Wachstumsfaktoren verstärken, wird erwartet, dass die Vollkaskoversicherung ihre Führungsposition beibehält, wobei die Vollkasko mit Zusatzleistungen schneller wächst als die Basis-Vollkasko aufgrund der klima- und nutzungsgetriebenen Zusatzleistungsverbreitung. Diese Dynamik unterstützt den mittelfristigen Prämienausblick und intensiviert gleichzeitig die Notwendigkeit einer disziplinierten Zeichnung zur Steuerung der Schadenquoten, da sich das Risiko in Richtung höherwertiger Fahrzeuge verschiebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reparatur- und Personenschadenpreisinflation belastet kombinierte Schaden-Kosten-Quoten | -1.4% | National, mit akutem Druck in städtischen Korridoren aufgrund höherer Unfalldichte | Kurzfristig (≤ 2 Jahre) |

| Erhöhung der Dienstleistungssteuer auf 8 % dämpft Erschwinglichkeit und Upselling | -0.8% | National, betrifft alle Versicherungsnehmer und Schadenregulierungen | Kurzfristig (≤ 2 Jahre) |

| Geringe Inanspruchnahme von Hochwasser-Zusatzleistungen bei zunehmendem Monsunrisiko | -0.5% | Kelantan, Terengganu, Pahang, Johor, mit episodischen Auswirkungen im Klang Valley | Mittelfristig (2–4 Jahre) |

| Betriebskostenkontrollen begrenzen Vermittlervergütung und Rabatte | -0.4% | National, insbesondere Agenten- und Maklernetzwerke in der Halbinsel Malaysia betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reparatur- und Personenschadenpreisinflation belastet kombinierte Schaden-Kosten-Quoten

Zeichnungsverluste in der Kraftfahrzeugversicherung waren im ersten Halbjahr 2025 weiterhin erkennbar, als das Segment eine kombinierte Schaden-Kosten-Quote von 102,2 % verzeichnete, da Inflation bei Ersatzteilen und höhere Unfallhäufigkeiten die Ergebnisse belasteten. Importierte Elektronik und sensorintensive Komponenten haben zur Kostensteigerung beigetragen, während erhöhte Personenschadenzusprüche die Drittpartei-Verbindlichkeiten und Rückstellungen im gesamten malaysischen Kraftfahrzeugversicherungsmarkt erhöhten. Um Leckageverluste einzudämmen und Ergebnisse zu verbessern, führten Branche und Regulierer Maßnahmen wie den Verhaltenskodex für Versicherer, Takaful-Betreiber und Reparaturbetriebe ein und förderten die Digitalisierung der Polizeimeldung zur Bekämpfung von Betrug und Beschleunigung von Schäden. Versicherer modernisieren auch die Schadenbearbeitung durch Direktreparaturprogramme, Pannenhilfe-Ökosysteme und digitale Tools, die Triage und Reparaturweiterleitung für Kraftfahrzeugschäden vereinfachen. Diese operativen Maßnahmen zielen darauf ab, Reparaturrechnungen zu begrenzen, Zykluszeiten zu reduzieren und die Kundenzufriedenheit zu verbessern, während Portfolio-Schadenquoten geschützt werden. Dennoch deuten anhaltende Inflation und Unfalldichte in städtischen Korridoren auf anhaltenden Druck hin, der disziplinierte Preisgestaltung und verbesserte Kostenkontrollen im gesamten malaysischen Kraftfahrzeugversicherungsmarkt erfordert.

Erhöhung der Dienstleistungssteuer auf 8 % dämpft Erschwinglichkeit und Upselling

Die Ausweitung der Dienstleistungssteuer auf Finanzdienstleistungen auf 8 % ab dem 1. Juli 2025 erhöhte die Steuerbelastung auf provisions- oder gebührenbasierte Versicherungsdienstleistungen, was zu höheren Ausgaben für Versicherungsnehmer und höheren Schadenregulierungskosten führte, wenn Werkstätten die Steuer auf Teile und Arbeit weitergeben. Bei einer Kraftfahrzeugprämie von 2.000 MYR (493,48 USD) erhöht diese Änderung die Dienstleistungssteuer von 120 MYR (29,60 USD) bei 6 % auf 160 MYR (39,48 USD) bei 8 %, eine Erhöhung von 40 MYR (9,87 USD), die preissensible Kunden von optionalen Zusatzleistungen abhalten kann[3]Königliche Malaysische Zollbehörde, "Leitfaden zu Finanzdienstleistungen Version 2," Königliche Malaysische Zollbehörde, mysst.customs.gov.my Quelle: CIMB Bank,. Branchenverbände setzten sich für gezielte Entlastungen ein, einschließlich Ausnahmen für bestimmte Gruppendeckungen zur Aufrechterhaltung des Schutzniveaus für Arbeitnehmer, was den Druck zur Steuerung der Erschwinglichkeit neben fiskalpolitischen Änderungen verdeutlicht. Als Reaktion darauf haben etablierte Anbieter die Zeichnung gestrafft und sich auf direkte und digitale Kanäle konzentriert, die Vermittlerprovisionen eliminieren können und so den steuerbedingten Preisdruck für Endkunden abfedern. Ausgewählte Anbieter haben auch durch Produkt- und Portfoliodisziplin gesunde Quoten aufrechterhalten, was zeigt, dass operative Ausführung steuerliche Gegenwinds im malaysischen Kraftfahrzeugversicherungsmarkt abfedern kann. Kurzfristig bleibt die 8%-Abgabe ein Gegenwind für das Upselling, insbesondere für Verbesserungsverzichte und optionale Zubehörteile, die nicht entscheidend für die Deckungsadäquanz sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Vollkasko-Zusatzleistungen führen langfristige Wertmigration an

Die Vollkaskoversicherung hielt im Jahr 2025 einen Anteil von 73,7 % im malaysischen Kraftfahrzeugversicherungsmarkt, verankert durch finanzierungsgebundene Anforderungen und starke Anschlussquoten für Eigenschadenschutz. Innerhalb dieses Rahmens wird erwartet, dass die Vollkasko mit Zusatzleistungen bis 2031 mit einer CAGR von 6,1 % wächst, da Versicherungsnehmer den Schutz auf Sondergefahren, Windschutzscheibe und E-Hailing-Endorsements ausweiten, die sich verändernde Mobilitätsmuster und Klimarisiken widerspiegeln. Die Betonung konfigurierbarer Zusatzleistungen ermöglicht es Anbietern, Prämien an Risiko- und Wertpräferenzen unter der Detariffierung anzupassen, was ein Kernpfeiler der Produktstrategie in der malaysischen Kraftfahrzeugversicherungsbranche ist. Führende Anbieter vermarkten unterschiedliche Zusatzleistungskombinationen, darunter Hochwasserhilfe aus Kulanzgründen, Abschleppen, Pannenhilfe und Zubehörschutz, die Schmerzpunkte ansprechen, die häufig während der Monsunzeiten auftreten. Nutzungsgebundene Angebote wie Cashback für geringere Kilometerleistung ergänzen diese Zusatzleistungen und bieten risikoarmen Fahrern greifbare Einsparungen, während die Kundenbindung unter städtischen Kohorten gestärkt wird.

Die Haftpflichtversicherung für Dritte erfüllt die gesetzliche Compliance für ältere Fahrzeuge und kostenbewusste Eigentümer, steht jedoch unter anhaltendem Druck durch erhöhte Personenschadenzusprüche, die Aufschläge erhöhen und Preisdifferenziale gegenüber grundlegenden Vollkaskodeckungen verringern können. Infolgedessen kombinieren Produktteams Preisdisziplin mit Aufklärung über das Risiko von Vermögensverlusten bei reinen Drittpartei-Policen und fördern die Migration zu Vollkaskoplänen, da Fahrzeugwerte und Reparaturkomplexität steigen. Die erweiterte Verfügbarkeit von EV-spezifischen Funktionen innerhalb von Vollkasko-Produkten differenziert den Wert weiter, insbesondere für Eigentümer, die Ladegerät- und Batterieschutz neben Standardleistungen suchen. Langfristig wird die Vollkasko mit Zusatzleistungen die Margenverteidigung verankern, da sie höhere Prämienerfassung und Cross-Selling-Spielraum bietet, während reine Drittpartei-Portfolios eine strengere Schadensteuerung erfordern, um adverse Selektion im malaysischen Kraftfahrzeugversicherungsmarkt zu vermeiden.

Nach Vertriebskanal: Aggregatoren und eingebettete Plattformen stören die Dominanz der Agenten

Agenten und Makler machten im Jahr 2025 61,2 % des Kanalanteils aus, was tiefe Beziehungen und nationale Reichweite widerspiegelt, während Online- und digitale Distribution im malaysischen Kraftfahrzeugversicherungsmarkt bis 2031 voraussichtlich mit einer CAGR von 13,4 % steigen wird, da Verbraucher transparente Vergleiche und sofortige Ausstellung suchen. Direktkanäle der Anbieter gewinnen weiterhin an Bedeutung, wobei Self-Service-Kauf und -Verlängerung durch vielfältige Zahlungsschienen, automatisierte Erinnerungen und digitale Dokumentation unterstützt werden, die Reibungsverluste gegenüber Offline-Wegen reduzieren. Bancassurance hat seine Position durch langfristige Partnerschaften gestärkt, wie exklusive Vereinbarungen nach Fusionen, die Cross-Selling an Filial- und digitalen Fronten ermöglichen. Eingebettete Distribution über Finanz-Super-Apps und Internet-Banking-Portale expandiert ebenfalls und platziert Kraftfahrzeugschutz im gleichen Arbeitsablauf wie Fahrzeugfinanzierung und Zahlungen.

Aggregatoren und Vergleichsportale haben ihre Präsenz neben direkten Anbieterseiten ausgebaut und die Suchkosten für Käufer gesenkt, die Preis, Deckungsklarheit und Geschwindigkeit priorisieren. Als digitale Kfz-Steuer und -Zulassung zum Mainstream wurden, integrierten Plattformen und Anbieter die Versicherungsvalidierung in Verlängerungssequenzen, was die Compliance straffte und pünktliche Verlängerungen für Auto- und Motorradbesitzer verbesserte. Für etablierte Anbieter hat sich die strategische Reaktion auf Omnichannel konzentriert, wobei Agenten für beratungsgeführte Verkäufe zentral bleiben, während anbietereignene digitale Schaufenster und kuratierte Bancassurance-Prozesse aufgebaut werden, die der Aggregator-Bequemlichkeit entsprechen. In diesem Rahmen wird die malaysische Kraftfahrzeugversicherungsbranche voraussichtlich Kanalverschiebungen erleben, da Online- und eingebettete Optionen schneller von einer kleineren Basis skalieren, ohne Agenten bei komplexen oder bündelorientierten Verkäufen vollständig zu verdrängen.

Nach Fahrzeugtyp: Gewerbliche und leichte Nutzfahrzeuge profitieren vom E-Commerce-Logistikboom

Personenkraftwagen führten im Jahr 2025 mit 74,4 % der Prämien, während gewerbliche und leichte Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 8,0 % wachsen werden, da Lieferflotten und Kleinunternehmen-Nutzungsmuster im malaysischen Kraftfahrzeugversicherungsmarkt formalisierter werden. Produktdesigns für Transporter und Pickups umfassen häufig ladungsbezogene Bedingungen, Fahrerbeschränkungen und Telematikoptionen, die helfen, die Nutzungsintensität zu überwachen und sichereres Fahren zu fördern. Da Unternehmen die Betriebszeit priorisieren, sind Direktreparaturnetzwerke und Ersatzfahrzeugprogramme zu Differenzierungsmerkmalen für gewerbliche Nutzer geworden, die sich keine längeren Ausfallzeiten leisten können. Anbieter haben auch gestaffelte Pakete für gewerbliche Eigentümer eingeführt, die Vollkasko-, Teilkasko- und Haftpflichtdeckungen umfassen und auf Vermögenswert und Betriebsbudgets abgestimmt sind. Die Verbreitung von Elektrofahrzeugen bei leichten Nutzfahrzeugflotten beginnt, Zeichnungsstandards für Batterien und Ladeanlagen zu informieren, was Entwicklungen im privaten EV-Segment widerspiegelt.

Zweiräder, zu denen Motorräder für den Pendelverkehr und die letzte Meile der Lieferung gehören, bleiben ein bedeutendes Teilsegment, in dem erschwingliche Vollkaskooptionen und Sondergefahren-Zusatzleistungen helfen können, Überschwemmungsrisiken und Diebstahlrisiken zu managen. Versicherer investieren in mobile-first-Prozesse, um den Kauf von Motorradpolicen und die Schadenbearbeitung zu vereinfachen, was digitale Trends in der Kfz-Versicherung widerspiegelt. Bei schwereren Nutzfahrzeugen sind Pflichtfranchisen und strengere Zeichnung aufgrund höherer Reparaturkosten und Haftungsexposition üblich, was eine engere Abstimmung zwischen Risikomanagementpraktiken und Preisgestaltung erfordert. Telematik, die Kilometerstand, Routen, Bremsen und Geschwindigkeit überwacht, kann eine bessere Preisgestaltung und Schadensteuerung für gemischte Flotten unterstützen und hilft Anbietern und Kunden, Anreize für Sicherheit auszurichten. Mit der Reifung dieser Praktiken wird erwartet, dass gewerbliche und leichte Nutzfahrzeugsegmente den Gesamtmarkt übertreffen, unterstützt durch datengesteuerte Zeichnung und Servicelevel-Verpflichtungen, die sich auf Geschäftskontinuität im malaysischen Kraftfahrzeugversicherungsmarkt konzentrieren.

Nach Fahrzeugalter: Neufahrzeuge profitieren von Fahrzeughersteller-Bündelung und höheren Finanzierungs-Anschlussquoten

Gebrauchtfahrzeuge repräsentierten im Jahr 2025 61,4 % der Prämien, während Neufahrzeuge bis 2031 voraussichtlich schneller mit einer CAGR von 7,1 % wachsen werden, da Fahrzeugherstellerprogramme und Finanzierungsvorschriften die Vollkasko-Anschlussquoten im malaysischen Kraftfahrzeugversicherungsmarkt aufrechterhalten. Händlerprogramme bei großen Marken standardisieren die Vollkaskodeckung bei der Lieferung, was die Erfahrung und Kundenbindung verbessert, indem Reibungsverluste bei der Versicherungsauswahl nach dem Kauf eliminiert werden. Da Neufahrzeuge nun fortschrittliche Fahrerassistenzfunktionen und höheren Elektronikanteil aufweisen, rechtfertigen Eigenschadenschwere und Reparaturkomplexität eine Vollkaskodeckung, die mit Windschutzscheiben-, Sondergefahren- und Zubehörschutz konfiguriert ist. EV-fähige Zusatzleistungen werden zunehmend bei der Entstehung gebündelt, um sicherzustellen, dass Ladegerät- und Kabelschutz ab dem ersten Tag für berechtigte Modelle vorhanden ist. Langfristig werden diese fahrzeughersteller- und finanzierungsgebundenen Wege weiterhin die Neufahrzeugerfassung für Anbieter mit starker Showroom-Integration konsolidieren.

Bei älteren Fahrzeugen treiben Preissensibilität und Wertminderung einen schrittweisen Übergang zu Drittpartei- oder grundlegender Vollkaskodeckung, was eine sorgfältige Schadensteuerung zur Aufrechterhaltung der Rentabilität erfordert. Um die adressierbare Reichweite zu erweitern, heben einige Anbieter Online-Rabatte und vereinfachte digitale Prozesse hervor, die Betriebskosten reduzieren und die Erschwinglichkeit für alternde Fahrzeugkohorten aufrechterhalten. Digitaler Self-Service für Verlängerungen und Policenverwaltung hilft, Verfallsraten bei Gebrauchtfahrzeugbesitzern zu begrenzen, indem bequeme Erinnerungen und einfache Zahlungsoptionen bereitgestellt werden. In beiden Segmenten – Neu- und Gebrauchtfahrzeuge – gewinnen eingebettete und digitale Kanäle weiterhin an Bedeutung, indem sie die Ausstellung mit angrenzenden Aktivitäten wie Finanzierung, Banking oder Kfz-Steuerverlängerung kombinieren, was die pünktliche Policenpflege in der malaysischen Kraftfahrzeugversicherungsbranche verbessert.

Geografische Analyse

Die Halbinsel Malaysia machte im Jahr 2025 84,4 % der Prämien aus, während Sabah und Sarawak bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen werden, da sich die Straßenanbindung verbessert und die Haushaltseinkommen steigen, was die adressierbare Basis für umfassenden Schutz im malaysischen Kraftfahrzeugversicherungsmarkt verbreitert. Die Führungsposition der Halbinsel spiegelt sowohl die Bevölkerungsdichte als auch die Konzentration der Vertriebsinfrastruktur wider, die digital-first-Prozesse und bankgebundene Kanäle unterstützt. Digitalisierte Kfz-Steuerverlängerung und integrierte Versicherungsvalidierung untermauern nun reibungslosere Kundenerlebnisse in den Halbinselstaaten, was das Online-Kauf- und Verlängerungsverhalten stärkt. Da städtische Zentren mehr Elektrofahrzeuge und hochwertige Fahrzeuge sehen, vertieft die Vollkasko mit Zusatzleistungen weiterhin ihren Anteil aufgrund von Deckungsbedürfnissen, die auf technologiereiche Modelle ausgerichtet sind.

In Ostmalaysia wird die Chance durch Aufholwachstum und die Formalisierung von Vertriebsnetzwerken definiert, die kleinere städtische Zentren und Städte bedienen können. Da Bundes- und Staatsprojekte die Reisezeiten verbessern und neue Korridore öffnen, können Agentennetzwerke und Bancassurance-Partner Erstkäufer und Upgrade-Käufer erfassen, die umfassenden Schutz für neuere Fahrzeuge suchen. Die Kraftfahrzeugversicherung bleibt ein wichtiger Hebel für Kundengewinnung und Cross-Selling, insbesondere wenn sie mit digitalem Self-Service kombiniert wird, der die Filialabhängigkeit reduziert und mit mobilen Nutzungsmustern übereinstimmt. Die Stärkung von Werkstattnetzwerken und klare Servicelevel-Vereinbarungen für Schäden können Anbietern helfen, wahrgenommene Servicelücken in weniger dichten Gebieten zu überbrücken. Im Prognosezeitraum steigt der Beitrag von Sabah und Sarawak, da die Vollkaskoakzeptanz und Anschlussquoten zunehmen, was ein ausgewogenes Wachstum für den malaysischen Kraftfahrzeugversicherungsmarkt unterstützt.

Das Überschwemmungsrisiko ist ein übergreifendes Thema, wobei die Ostküstenstaaten saisonalem Monsunrisiko ausgesetzt sind und städtische Sturzfluten gelegentlich das Klang Valley und andere Ballungsräume stören. Branchenaufklärung und Reparaturprotokolle zielen darauf ab, Betrug einzudämmen, Schäden zu beschleunigen und die Sicherheit zu verbessern, was das Vertrauen in Sondergefahren-Zusatzleistungen für Privatautos und Zweiräder stärkt. Anbieter, die klare Hochwasserdeckungssprache und vereinfachte Schadenunterstützung vermarkten, sind besser positioniert, um Bewusstsein in stabile Zusatzleistungsverbreitung umzuwandeln. Dies, kombiniert mit digitalisierter Kfz-Steuer und -Zulassung, untermauert eine stetige Verlängerungsdisziplin national und begünstigt Anbieter mit mobilgeführten Erlebnissen. Da die Distribution in Ostmalaysia stärker wird und digitale Prozesse in den Halbinselstaaten weiter skalieren, sollte der geografische Mix im Westen verankert bleiben, während er im Osten überdurchschnittliches Wachstum für den malaysischen Kraftfahrzeugversicherungsmarkt liefert.

Wettbewerbslandschaft

Der malaysische Kraftfahrzeugversicherungsmarkt ist mäßig fragmentiert, wobei Liberty General Insurance Berhad, Allianz General Insurance Company und Etiqa zu den Marktführern gehören; Allianz hielt im ersten Quartal 2025 einen Anteil von 14,9 %, während Liberty nach seiner Fusion mit AmGeneral und einer langfristigen Bancassurance-Partnerschaft zum größten Kfz-Versicherer wurde. Skalenvorteile haben Multi-Marken-, Multi-Kanal-Strategien ermöglicht, die Agenturnetzwerke mit anbietereignenen digitalen Kanälen und exklusiven Bankpartnerschaften kombinieren. Regulatorische Erwartungen an faire Behandlung, Governance und Transparenz haben den Fokus auf algorithmische Preisgestaltungsaufsicht und Verbraucherergebnisse in einem vollständig detarifizierten Umfeld geschärft. Da der Zeichnungsdruck weiterhin erkennbar ist, balancieren Anbieter Wachstum bei der Vollkaskoversicherung mit Verbesserungen bei der Schadenkosten-Kontrolle und der Zusammenarbeit mit Reparaturbetrieben, um gesunde Quoten aufrechtzuerhalten.

Serviceinnovation ist zu einem Differenzierungsmerkmal geworden. Das digitale Self-Service- und Assistenz-Ökosystem von Allianz vereinfacht Policenverwaltung, Schäden und Pannenhilfe, während sein EV Shield Kategorieführerschaft bei aufkommenden Fahrzeugtechnologien signalisiert. Etiqa betont direkte digitale Prozesse und Online-Rabatte, die Preiskonkurrenzfähigkeit und Bequemlichkeit für Verlängerungen und Neukäufe schärfen. Tokio Marine hat digitale Kraftfahrzeugkauf- und Policenverwaltungsabläufe verbessert und die Benutzerauswahl erweitert, wie und wo man sich engagiert. Anbieter straffen auch Werkstatt- und Reparaturprogramme und investieren in datengesteuerte Schadenoperationen, die Zykluszeiten und Leckageverluste reduzieren können. Diese Schritte adressieren wiederkehrende Schmerzpunkte bei Schäden und Service, die Kundenbindung und Cross-Selling-Potenzial über Segmente im malaysischen Kraftfahrzeugversicherungsmarkt beeinflussen.

Strategische Partnerschaften prägen weiterhin die Distribution. Das Post-Fusions-Portfolio von Liberty umfasst Agenturen, Bancassurance und Händlerprogramme bei großen Automobilherstellern und Premiummarken, was Kraftfahrzeugschutz am Verkaufspunkt einbettet. Banken integrieren Kraftfahrzeugangebote in digitale Finanzprozesse, die Finanzierung, Zahlungen und Versicherung bündeln und Anschlussquoten und Benutzererfahrung verbessern. Da Online- und eingebettete Wege skalieren, priorisieren etablierte Anbieter Omnichannel-Orchestrierung, um agentengeführte Beratung zu erhalten und gleichzeitig digitales Wachstum zu erfassen. Im Prognosezeitraum wird die technologische Bereitschaft bei Preisgestaltung, Schäden und Distribution voraussichtlich die zentrale Achse sein, die nachhaltige Marktanteilsgewinner von Nachzüglern im malaysischen Kraftfahrzeugversicherungsmarkt trennt.

Marktführer der malaysischen Kraftfahrzeugversicherungsbranche

Etiqa Malaysia

Allianz Malaysia

Zurich Malaysia

Liberty General / Kurnia

MSIG Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Liberty General Insurance Berhad organisierte die Kampagne „Viele Farben Malaysias” vom 28. August bis 30. September 2025 und bot neuen und bestehenden Kunden, die berechtigte Kraftfahrzeugversicherungsprodukte kaufen oder verlängern, die Chance, wöchentliche Trostpreise und Hauptpreise auf Basis kreativer Beiträge zu gewinnen, wodurch die Markensichtbarkeit über die Portfolios von Liberty, Kurnia und AmAssurance nach der Fusion verstärkt wurde.

- Mai 2025: Allianz Malaysia Berhad Group meldete starke Ergebnisse für das erste Quartal 2025 mit Versicherungserlösen von 1,53 Milliarden MYR (0,38 Milliarden USD) und gebuchten Bruttoprämien von 2,01 Milliarden MYR (0,50 Milliarden USD), während Allianz General Insurance Company (Malaysia) Berhad für das erste Quartal 2025 gebuchte Bruttoprämien von 978,0 Millionen MYR (241,31 Millionen USD) und einen Gewinn vor Steuern von 159,7 Millionen MYR (39,4 Millionen USD) verzeichnete, die Marktführerschaft mit einem Marktanteil von 14,9 % durch starkes Kraftfahrzeug- und Gewerbegeschäftswachstum und eine verbesserte kombinierte Schaden-Kosten-Quote von 85,8 % aufrechterhielt, und gleichzeitig einen einmaligen Schadenfreiheitsrabatt-Verzicht gewährte und eine Barentlastung von 2.500 MYR (616,86 USD) im Rahmen der Allianz We Care-Kampagne an berechtigte Kraftfahrzeugversicherungsnehmer auszahlte, die von der Gasrohrexplosion in Putra Heights betroffen waren.

- April 2025: Tokio Marine Insurans Malaysia Berhad führte umfassende Kraftfahrzeugversicherungsprodukte „Tokio Marine AutoPro” und „Tokio Marine BikePro” mit digitalem Kauf über seine Website ein und stellte die MyTokioApp für die Policenverwaltung mit Funktionen wie sofortigem Versicherungsschutz, schneller Schadenbearbeitung, unbegrenztem Abschleppen innerhalb Malaysias und optionalen Zusatzleistungen einschließlich Sondergefahren sowie Deckung für private Elektroladegeräte und Ladekabel vor.

- März 2025: Bank Negara Malaysia setzte ihre überarbeitete Richtlinie zur fairen Behandlung von Finanzkonsumenten durch, die KI-Governance und strengere Servicelevel-Verfolgung in der Kraftfahrzeugzeichnung vorschreibt, und verpflichtete alle Versicherer und Takaful-Betreiber, die Transparenz bei der algorithmischen Preisgestaltung und die Schadenbearbeitungsprotokolle zu verschärfen, um Fairness und Rechenschaftspflicht bei der Risikobewertung und Prämienbestimmung zu gewährleisten.

Berichtsumfang des malaysischen Kraftfahrzeugversicherungsmarktes

Eine Kraftfahrzeugversicherungspolice ist eine obligatorische Police, die von einem Versicherungsunternehmen als Teil der Prävention öffentlicher Haftpflicht ausgestellt wird, um die Allgemeinheit vor Unfällen zu schützen, die auf der Straße passieren könnten.

Der malaysische Kraftfahrzeugversicherungsmarkt ist segmentiert nach Versicherungsart (Haftpflichtversicherung für Dritte und Vollkasko) und nach Vertriebskanal (Agenten, Makler, Banken, Online und andere Vertriebskanäle). Der Bericht bietet Marktgrößen- und Prognosewerte für den malaysischen Kraftfahrzeugversicherungsmarkt in Millionen USD für die oben genannten Segmente.

| Haftpflichtversicherung für Dritte |

| Vollkaskoversicherung |

| Versicherungsagenten / Makler |

| Direktvertrieb |

| Bancassurance |

| Eingebettete Partnerschaften / Plattformpartnerschaften |

| Aggregatoren und Vergleichsportale |

| Personenkraftwagen |

| Zweiräder |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Halbinsel Malaysia |

| Sabah |

| Sarawak |

| Nach Versicherungsart | Haftpflichtversicherung für Dritte |

| Vollkaskoversicherung | |

| Nach Vertriebskanal | Versicherungsagenten / Makler |

| Direktvertrieb | |

| Bancassurance | |

| Eingebettete Partnerschaften / Plattformpartnerschaften | |

| Aggregatoren und Vergleichsportale | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Zweiräder | |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Nach Fahrzeugalter | Neufahrzeuge |

| Gebrauchtfahrzeuge | |

| Nach Geografie | Halbinsel Malaysia |

| Sabah | |

| Sarawak |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische Kraftfahrzeugversicherungsmarkt und wie ist der Wachstumsausblick bis 2031?

Die Größe des malaysischen Kraftfahrzeugversicherungsmarktes beträgt 2,8 Milliarden USD im Jahr 2025 und soll bis 2031 einen Wert von 4,2 Milliarden USD bei einer CAGR von 7,4 % während 2026–2031 erreichen.

Welche Produkt- und Kundensegmente werden bis 2031 in der malaysischen Kraftfahrzeugversicherung am schnellsten wachsen?

Die Vollkasko mit Zusatzleistungen soll mit einer CAGR von 6,1 % wachsen, gewerbliche und leichte Nutzfahrzeuge mit 8,0 % und Neufahrzeuge mit 7,1 % bis 2031.

Welche Vertriebskanäle werden im malaysischen Kraftfahrzeugversicherungsmarkt am meisten an Boden gewinnen?

Agenten und Makler hielten im Jahr 2025 61,2 %, während Online- und digitale Kanäle bis 2031 voraussichtlich mit einer CAGR von 13,4 % wachsen werden. Die Integration der digitalen Kfz-Steuer unterstützt durchgängige Online-Verlängerungen, die die Policenausstellung mit der Kfz-Steuerverarbeitung verbinden.

Wie verändern Detariffierung und Lizenzierung digitaler Versicherer Preisgestaltung und Wettbewerb in Malaysia?

Die Detariffierung ermöglicht eine risikobasierte Preisgestaltung, die Fahrer-, Fahrzeug- und Standortfaktoren berücksichtigt, was präzisere Prämien und Produktvielfalt ermöglicht. Die Agenda von Bank Negara Malaysia für digitale Versicherer und Takaful unterstützt technologiegeführte Modelle, die eingebettete und direkte Distribution skalieren.

Was sind die wichtigsten Rentabilitätshemmnisse, auf die sich Marktführer im Jahr 2026 vorbereiten sollten?

Die Kraftfahrzeugversicherung verzeichnete im ersten Halbjahr 2025 eine kombinierte Schaden-Kosten-Quote von 102,2 %, da Unfallhäufigkeit und Reparaturkosten erhöht blieben. Die 8%ige Dienstleistungssteuer auf Finanzdienstleistungen erhöht die Kosten für Kunden und Lieferketten, was Upselling und Kundenbindung unter Druck setzt.

Wie wirkt sich die wachsende Verbreitung von Elektrofahrzeugen auf Produkte und Schäden im malaysischen Kraftfahrzeugversicherungsmarkt aus?

Führende Anbieter bündeln nun Deckungen für Batterien, Heimladegeräte, öffentliche Ladehaftpflicht und auf EV-Nutzung zugeschnittene Pannenhilfe. EV-fähige Reparaturnetzwerke und Produktmerkmale wie dedizierte EV-Zusatzleistungen helfen, die Schadenschwere zu managen und das Kundenvertrauen zu verbessern.

Seite zuletzt aktualisiert am: