Marktgröße und Marktanteil des Lebens- und Nichtlebensversicherungsmarkts Singapur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

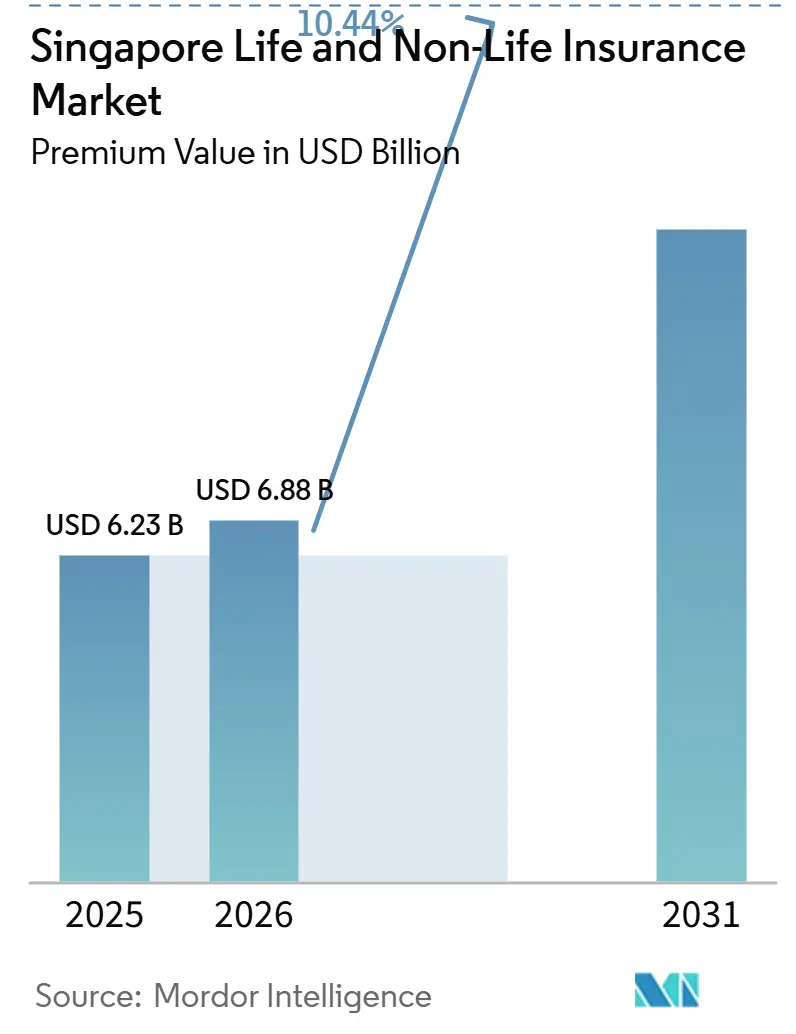

| Marktgröße im Basisjahr (2025) | 6.23 Milliarden US-Dollar |

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 11.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebens- und Nichtlebensversicherungsmarkts Singapur von Mordor Intelligence

Die Größe des Singapur Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 6,23 Milliarden USD im Jahr 2025 auf 6,88 Milliarden USD im Jahr 2026 steigen und bis 2031 11,30 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,44 % im Zeitraum 2026-2031.

Steigende obligatorische Krankenversicherungspflicht, rasche Digitalisierung und anhaltende Vermögensakkumulation unter vermögenden Einwohnern stützen diesen Schwung. Das starke Abschneiden der Nichtlebenssparten, großzügige staatliche Zuschüsse für Fintech sowie wachsende Altersvorsorgebedürfnisse stärken gemeinsam das Prämienwachstum. Gleichzeitig erhöhen strengere Eigenkapitalvorschriften der Währungsbehörde von Singapur (MAS) die Compliance-Kosten und fördern die Konsolidierung unter etablierten Marktteilnehmern, während Insurtech-Neueinsteiger regulatorische Sandboxes nutzen, um zu skalieren. Private Versicherer profitieren zudem vom begrenzten öffentlichen Sicherheitsnetz von MediShield Life, das Verbraucher zu ergänzenden Gesundheits- und Altersvorsorgeprodukten drängt.

Wichtigste Erkenntnisse des Berichts

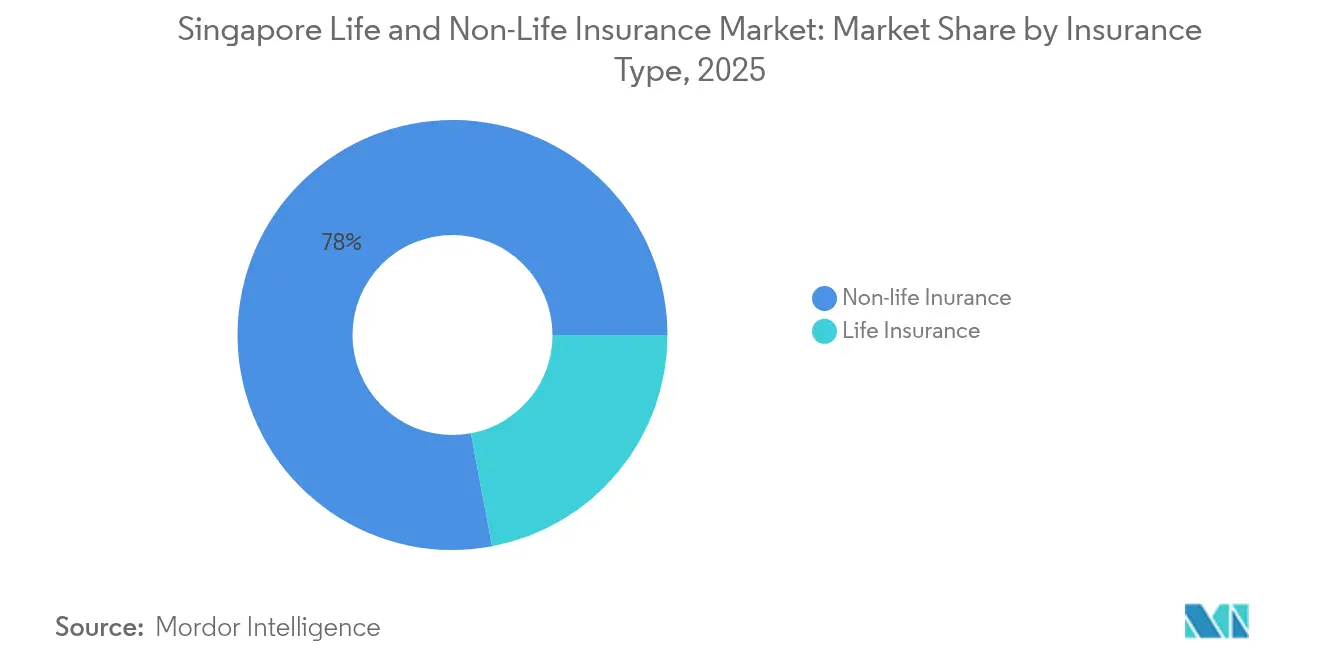

- Nach Art führten Nichtlebenssparten mit einem Anteil von 77,95 % am Lebens- und Nichtlebensversicherungsmarkt Singapur im Jahr 2025, während Lebenssparten mit einem CAGR von 11,54 % bis 2031 am schnellsten wachsen sollen.

- Nach Vertriebskanal hielten gebundene und exklusive Agenten im Jahr 2025 einen Umsatzanteil von 37,45 %; direkte Online- und Insurtech-Plattformen expandieren bis 2031 mit einem CAGR von 16,98 %.

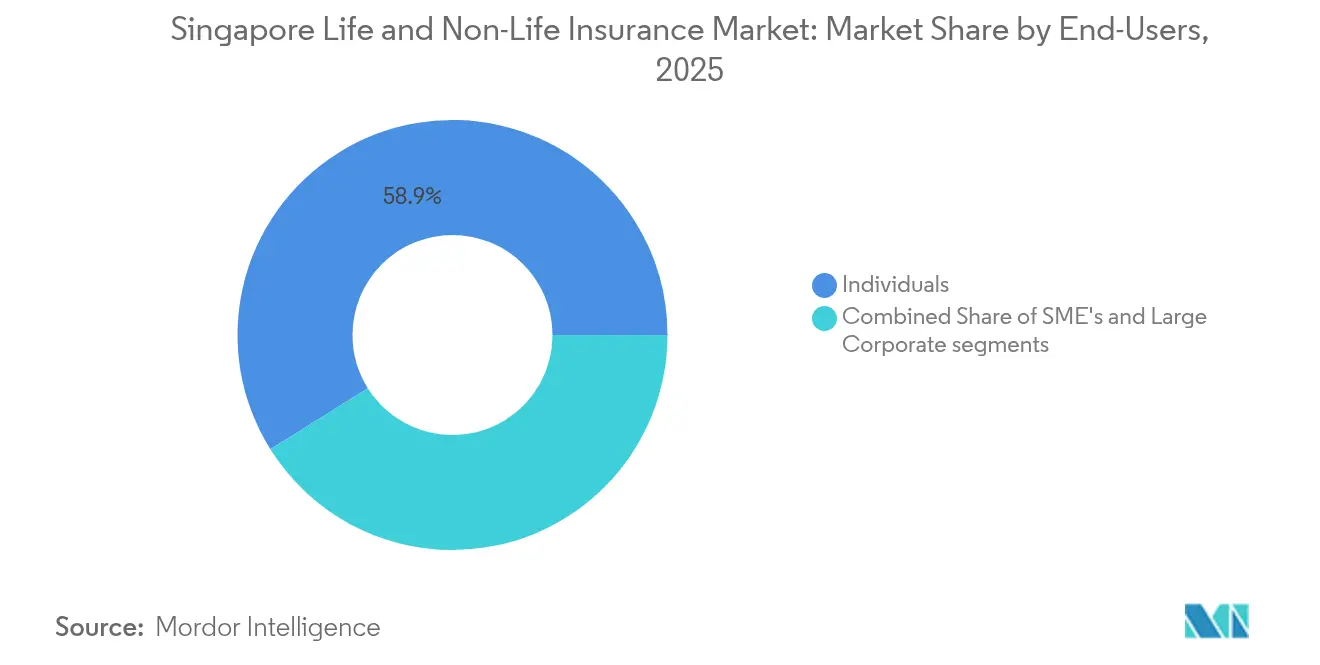

- Nach Endnutzer entfielen im Jahr 2025 58,92 % der gebuchten Prämien auf Privatpersonen; das KMU-Segment schreitet mit einem CAGR von 8,41 % bis 2031 voran.

- Nach Prämienart entfielen im Jahr 2025 57,02 % der Marktgröße des Lebens- und Nichtlebensversicherungsmarkts Singapur auf das Verlängerungsgeschäft, während die Neugeschäftsprämien jährlich um 8,28 % wachsen.

- Nach Region erzielte die Zentralregion im Jahr 2025 einen Umsatzanteil von 34,95 %; für die Nordregion wird bis 2031 ein CAGR von 10,24 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Lebens- und Nichtlebensversicherungsmarkts Singapur

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Krankenversicherung und CPF Life-Reform | +2.1% | National – stärker in der Zentral- und Nordregion | Mittelfristig (2–4 Jahre) |

| Digitale Akzeptanz durch MAS-Zuschüsse unterstützt | +1.8% | National – städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung steigert Nachfrage nach Altersvorsorgeprodukten | +2.3% | National – Zentral- und Ostregion | Langfristig (≥ 4 Jahre) |

| Fahrzeugbestandskontrollen stützen die Kraftfahrzeugprämienbasis | +1.4% | National – West- und Nordregion | Mittelfristig (2–4 Jahre) |

| Wachsendes Segment vermögender Privatpersonen steigert Einzelprämienpolicen mit Anlagekomponente | +1.6% | Zentral- und Ostregion | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Klimaresilienz | +1.2% | National – Küstengebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Krankenversicherung und CPF Life-Reform beschleunigen die Inanspruchnahme von Lebensversicherungsschutz

Singapurs obligatorische MediShield Life-Deckung und das kürzlich verbesserte CPF Life-Rentenversicherungssystem stimulieren eine inkrementelle Nachfrage nach ergänzenden Policen, anstatt private Versicherer zu verdrängen. Das Gesundheitsministerium wird zwischen 2025 und 2027 zusätzliche Prämien in Höhe von USD 1,332 Milliarden einführen, ausgeglichen durch USD 3,03 Milliarden an Subventionen durch MediSave-Aufstockungen, was die Erschwinglichkeit für die meisten Einwohner sicherstellt[1]Gesundheitsministerium, "Verbesserungen an MediShield Life und CareShield Life," moh.gov.sg. Die jährlichen Leistungsobergrenzen steigen auf USD 148.000 ohne lebenslange Obergrenze, was Verbraucher dazu veranlasst, integrierte Schildpläne für zusätzliche Leistungen zu ergänzen. Rund 70 % der Bürger halten bereits diese Zusatzversicherungen, was die Möglichkeit für Versicherer unterstreicht, höherwertige Deckungen zu verkaufen. Ausländische Arbeitnehmer, die von MediShield ausgeschlossen sind, müssen sich ausschließlich auf private Lösungen verlassen und bilden einen gebundenen Risikopool, der wiederkehrende Einnahmen generiert. Diese strukturellen Faktoren stärken den Wachstumsausblick des Lebens- und Nichtlebensversicherungsmarkts Singapur sowohl im Einzel- als auch im Gruppensegment.

Rasche digitale Akzeptanz und MAS-Zuschüsse fördern die Expansion des Online-Vertriebs

Als weltweit anerkannte Fintech-Sandbox bietet Singapur vereinfachte Lizenzierungsverfahren und Kofinanzierungsprogramme, die die Eintrittsbarrieren für Insurtech-Start-ups senken. Die Ausweitung der MAS-Leitlinien für fairen Umgang auf jedes Finanzinstitut im Mai 2024 schärft die Produkteignungsstandards und fördert das Vertrauen [2]Monetary Authority of Singapore, "Jahresbericht 2023/2024," mas.gov.sg . Verbraucher bevorzugen zunehmend reibungslose Online-Abläufe für Kraftfahrzeug-, Reise- und Unfallversicherungspolicen, ein Trend, der durch hohe mobile Internetdurchdringung und fortschrittliche elektronische Zahlungssysteme verstärkt wird. Digitale Vertriebspartner gewinnen daher schnell Marktanteile, erodieren den 38,24 %-Anteil traditioneller Agenturnetze und üben gleichzeitig Abwärtsdruck auf die Akquisitionskosten im Lebens- und Nichtlebensversicherungsmarkt Singapur aus.

Alternde Bevölkerung treibt Nachfrage nach Altersvorsorge- und Kapitallebensversicherungsprodukten

Bis 2030 wird jeder vierte Einwohner Singapurs mindestens 65 Jahre alt sein, was das Interesse an Renten-, Schwerkrankheits- und Langzeitpflegeversicherungen intensiviert. Die CareShield Life-Auszahlungen stiegen im Jahr 2024 auf USD 480,3 pro Monat und werden weiterhin jährlich um 2 % steigen, reichen jedoch für alle medizinischen Eventualitäten nicht aus. Haushalte wenden sich daher Kapitallebens- und Rentenversicherungsplänen zu, die garantierte Rückkaufswerte versprechen. Der rasche Anstieg der Family Offices von 400 im Jahr 2020 auf 1.650 bis 2024 verstärkt die Nachfrage nach kapitaleffizienten Einzelprämien-Lösungen, die für die Vermögensübertragung geeignet sind. Die oben genannten Punkte stärken den langfristigen Umsatz und die Produktinnovationspipeline des Lebens- und Nichtlebensversicherungsmarkts Singapur.

Fahrzeugbestandspolitik stützt die Kraftfahrzeugversicherungsprämienbasis

Das Berechtigungsschein-Kontingent (Certificate of Entitlement, COE) begrenzt die Gesamtzahl der Fahrzeuge, verhindert eine Flottenüberversorgung und stützt relativ stabile Prämieneinnahmen trotz Ridesharing. Im ersten Quartal 2025 gab es 2.834 COE-Verlängerungen, die höchste Zahl seit 2020, da Haushalte angesichts wirtschaftlicher Unsicherheit neue Käufe aufschoben. Hohe COE-Preise und ein Anteil von 40 % Elektrofahrzeugen an den Neuzulassungen schaffen höhere Ersatzkosten und stützen robuste Margen der Kraftfahrzeugversicherer. Vor diesem Hintergrund verfügt der Lebens- und Nichtlebensversicherungsmarkt Singapur über eine vorhersehbare Kraftfahrzeugprämien-Entwicklungsbahn.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrige Zinssätze schmälern Anlageerträge | -1.7% | National – alle Versicherer | Langfristig (≥ 4 Jahre) |

| Stagnierendes Bevölkerungswachstum begrenzt die Expansion des Risikopools | -1.2% | National – reife Wohnsiedlungen | Langfristig (≥ 4 Jahre) |

| Strengere MAS RBC 2-Kapitalvorschriften | -0.9% | National – alle Lizenznehmer | Mittelfristig (2–4 Jahre) |

| Preissensible Verbraucher nutzen Vergleichsportale | -1.1% | National – Standardprodukte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigzinsumfeld komprimiert Anlageerträge der Versicherer

Anhaltend niedrige Anleiherenditen stellen das traditionelle Überschussgenerierungsmodell in Frage, das auf Anlageerträge zur Subventionierung des Versicherungsgeschäfts angewiesen ist. Die MAS-Geldpolitikerklärung vom Januar 2025 erwartet eine Kerninflation von 1–2 %, was eine länger anhaltende Niedrigzinszinskurve bestätigt. Lebensversicherer müssen Dividenden auf Partizipationspolicen neu bepreisen oder kürzen und sich gleichzeitig auf fondsgebundene Angebote umstellen, die das Marktrisiko auf die Versicherungsnehmer übertragen. Obwohl führende Anbieter wie AIA Solvenzquoten von über 250 % aufrechterhalten, stehen kleinere Träger unter Kapitaldruck, was die Produktentwicklungsagilität einschränkt und damit den Lebens- und Nichtlebensversicherungsmarkt Singapur im nächsten Jahrzehnt begrenzt.

Preissensible Verbraucher und Vergleichsportale verschärfen den Prämienbewerb

Gut informierte Versicherungsnehmer nutzen Aggregatoren, um Preise sofort zu vergleichen, was Standard-Kraftfahrzeug- und Reiseversicherungen zur Massenware macht. Die MAS hat vor Phishing-Betrug gewarnt, der Prämieninkasso-Anrufe imitiert, was sowohl hohe digitale Kompetenz als auch potenzielle Nachteile durch fehlgeleitetes Vertrauen verdeutlicht. Transparente Preisgestaltung zwingt etablierte Anbieter, Margen zu kürzen oder Serviceschichten hinzuzufügen, während digital ausgerichtete Neueinsteiger schlanke Kostenstrukturen nutzen, um die Preise etablierter Anbieter zu unterbieten. Das Nettoergebnis sind schlankere Rentabilitäten in Standardsparten des Lebens- und Nichtlebensversicherungsmarkts Singapur, was Versicherer dazu zwingt, Differenzierung in Spezial- oder Mehrwertsegmenten zu suchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherung beschleunigt sich trotz Dominanz der Nichtlebensversicherung

Nichtlebenssparten beherrschten im Jahr 2025 77,95 % der Prämien, doch Lebensprodukte sollen bis 2031 einen CAGR von 11,54 % erzielen und damit zum primären Motor des künftigen Wachstums im Lebens- und Nichtlebensversicherungsmarkt Singapur werden. Die Kraftfahrzeugversicherung bleibt der größte Nichtlebensbeitrag, gestützt durch kontrollierte Fahrzeugzahlen, hochwertige Fahrzeugwerte und konsistente COE-Verlängerungen. Gesundheits- und Krankenkassensparten expandieren ebenfalls, da die MediShield Life-Leistungsobergrenzen steigen und die Inanspruchnahme ergänzender Deckungen antreiben. Die Sachversicherung gewinnt an Bedeutung, da die Ausgaben für Klimaresilienz zunehmen, während Marine- und Transitprodukte von Singapurs Status als Logistikdrehscheibe profitieren.

Der Schwung des Lebenssegments resultiert aus dem demografischen Altern und der zunehmenden Vermögensverwaltungsaktivität. Kapitallebens-, Renten- und fondsgebundene Policen sprechen Haushalte an, die garantierte Rückkaufswerte oder Marktbeteiligung suchen. AIA Singapore verzeichnete 2024 einen Anstieg des Neugeschäftswerts um 15 %, was diesen Wandel bestätigt. Die Marktgröße des Lebens- und Nichtlebensversicherungsmarkts Singapur für Lebenssparten soll daher deutlich expandieren, auch wenn Nichtleben den größeren absoluten Anteil an gebuchten Prämien behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption verändert traditionelle Modelle

Gebundene und exklusive Agenten hielten im Jahr 2025 37,45 % der Prämien und unterstreichen damit die anhaltende Bedeutung persönlicher Beratung bei komplexen Policen. Doch direkte Online- und Insurtech-Plattformen verzeichnen einen CAGR von 16,98 %, die schnellste Entwicklung im Lebens- und Nichtlebensversicherungsmarkt Singapur. Verbraucher bevorzugen sofortige Angebote, elektronische Kundenidentifikation und elektronische Policenausstellung für Kraftfahrzeug-, Reise- und Risikolebensversicherungssparten. AIAs Bancassurance-Partnerschaft mit Citibank veranschaulicht, wie etablierte Anbieter Bankpartnerschaften und digitale Upgrades kombinieren, um wohlhabende Kunden zu erreichen.

Unabhängige Berater behalten ihre Relevanz, indem sie mehrere Versicherer vergleichen und KMU sowie vermögende Segmente mit umfassendem Service bedienen. Makler konzentrieren sich auf spezielle Gewerberisiken und nutzen Analysetools und globalen Marktzugang. Traditionelle Telefon- und Postkanäle schrumpfen rapide. Das Nettoergebnis ist eine Omnichannel-Landschaft, in der etablierte Anbieter Agenturworkflows digitalisieren, um Verlängerungsbestände zu schützen, während neue Marktteilnehmer bei Komfort und Preis konkurrieren und die Wettbewerbsintensität im Lebens- und Nichtlebensversicherungsmarkt Singapur aufrechterhalten.

Nach Endnutzer: KMU-Segment entwickelt sich zum Wachstumstreiber

Privatpersonen machen immer noch 58,92 % der Prämien aus, was die breite Durchdringung bei Lebens-, Kraftfahrzeug- und Gesundheitsprodukten widerspiegelt. Das KMU-Segment soll jedoch jährlich um 8,41 % wachsen, unterstützt durch höhere regulatorische Compliance-Schwellen, Bewusstsein für Cyberrisiken und staatliche Anreize für die Unternehmensentwicklung. Rund 75 % der Selbstständigen leisten nun pünktliche MediSave-Beiträge, ein Indikator für das Versicherungsengagement. Unternehmen bleiben stetige Käufer spezialisierter Deckungen wie Direktoren- und Leitungsorganhaftpflicht sowie Handelskredit-Versicherungen.

Die wachsende KMU-Basis signalisiert eine mehrjährige Chance für Versicherer, Sach-, Haftpflicht-, Leistungs- und Cyber-Policen zu bündeln. Versicherer mit modularen Plattformen können kleinere Risiken profitabel in großem Maßstab zeichnen und damit die dem gewerblichen Bereich zugeschriebene Marktgröße des Lebens- und Nichtlebensversicherungsmarkts Singapur steigern. Die individuelle Nachfrage bleibt ebenfalls lebhaft aufgrund der Vermögensakkumulation und der Migration von Family Offices, was die Inanspruchnahme von Einzelprämien-Nachlassplanungslösungen steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prämienart: Stabilität des Verlängerungsgeschäfts stützt das Wachstum

Das Verlängerungsgeschäft generierte im Jahr 2025 57,02 % der Prämien und unterstreicht damit die Kundenbindung und vorhersehbare Cashflows im Lebens- und Nichtlebensversicherungsmarkt Singapur. Das Neugeschäft ist zwar kleiner, wächst aber jährlich um 8,28 %, da Versicherer Erstkäufer gewinnen und ergänzende Zusatzversicherungen verkaufen. AIAs annualisierte Neuprämien stiegen 2024 um 52 % auf USD 897 Millionen und belegen damit eine lebhafte Kundengewinnung.

Stetige Verlängerungszuflüsse finanzieren Technologie-Upgrades und regulatorische Kapitalpuffer, während steigende Neugeschäftsvolumina den adressierbaren Markt erweitern. Der Preiswettbewerb ist in Verlängerungszyklen für Kraftfahrzeug- und Gesundheitszusatzversicherungen besonders stark und schafft Anreize für Treueprogramme und digitale Schadenabwicklung zur Bindung von Versicherungsnehmern. Zusammen stützen gesunde Verlängerungsströme und wachsende Neuabschlüsse eine ausgewogene Expansion im Lebens- und Nichtlebensversicherungsmarkt Singapur.

Geografische Analyse

Singapurs kompakte Geografie bedeutet, dass regionale Versicherungsmuster wirtschaftliche Aktivitätscluster widerspiegeln und nicht klimatische Risikounterschiede. Die Dominanz der Zentralregion resultiert aus ihrer Rolle als Finanzzentrum, das eine überproportionale Nachfrage nach gewerblicher Sachversicherung, Direktoren- und Leitungsorganhaftpflicht sowie persönlichen Sparten für vermögende Privatpersonen generiert. Hier ansässige multinationale Unternehmen erwerben umfangreiche Cyber- und Berufshaftpflichtversicherungen. Singapur zog 2023 USD 230 Milliarden an ausländischen Direktinvestitionen in der ASEAN-Region an, von denen ein Großteil durch das zentrale Geschäftsviertel fließt und die Prämienvolumina stärkt.

Im Norden stimulieren groß angelegte Wohnbauprojekte und neue MRT-Linien den Verkauf von Sach- und Kraftfahrzeugpolicen. Eigentumswohnungen mit Erbpacht in der Nähe entstehender Stationen verzeichnen mittlere Wertzuwächse, die die Inanspruchnahme hypothekengebundener Versicherungen antreiben. Der Lebens- und Nichtlebensversicherungsmarkt Singapur profitiert daher von städtischen Sanierungsinitiativen, die die versicherbare Vermögensbasis verbreitern. Ost- und Westregion bedienen etablierte Wohn- und Industriegebiete. Logistikzentren im Westen suchen maßgeschneiderte Fracht- und Marinepolicen, während der alternde Wohnungsbestand im Osten höhere Versicherungssummen für Renovierungen und Hochwasserschutz-Zusatzversicherungen veranlasst.

Das inselweite Klimaresilienzprogramm, einschließlich Entwässerungs-Upgrades und Meeresschutzwall-Pilotprojekten, schärft das Bewusstsein für Katastrophenschutzversicherungen und diversifiziert den Risikopool. Kraftfahrzeugversicherer passen sich ebenfalls der steigenden Elektrofahrzeugdurchdringung an und fügen Batterieersatzklauseln und Heimladegerät-Haftpflichten hinzu. Insgesamt bestätigen regionale Trends einen sich verbreiternden Lebens- und Nichtlebensversicherungsmarkt Singapur, der weniger von einer einzelnen Zone für das Wachstum abhängig ist und stattdessen koordinierte städtebauliche Prioritäten widerspiegelt.

Wettbewerbslandschaft

Der Markt zeichnet sich durch einen soliden Kern langjährig etablierter Versicherer aus, ergänzt durch agile digitale Neueinsteiger. AIA, Great Eastern, Prudential und NTUC Income bilden die Spitzengruppe und nutzen Mehrkanal-Vertrieb, tiefe Kapitalbasen und starke Schadenreputationen, um ihre Führungsposition zu behaupten. AIA steigerte den Neugeschäftswert um 15 % und behielt seinen Titel als bester Anbieter von Mitarbeiterleistungen zum 19. Mal in Folge [3]AIA Group Ltd., "Jahresergebnisse 2024," aia.com.

Strategisch investieren etablierte Anbieter stark in Straight-Through-Processing, telemedizinisches Underwriting und prädiktive Schadenanalysen, um ihren Marktanteil gegen schlanke digitale Herausforderer zu verteidigen. Insurtechs differenzieren sich durch nutzungsbasierte Preisgestaltung, sofortige Ausstellung und eingebettete Finanzpartnerschaften, insbesondere bei Reise- und Gadget-Versicherungen. Die MAS-Aufsichts-Sandbox fördert Innovation bei gleichzeitiger Wahrung des Kundenschutzes und ermöglicht es Neueinsteigern, neue Modelle vor der vollständigen Lizenzeinführung zu erproben.

Die Kapazität für spezialisierte Risiken wie Cyber- und Erneuerbare-Energie-Projekte hat internationale Rückversicherer angezogen, die Underwriting-Expertise und Bilanzkraft bereitstellen. United Overseas Insurance behielt 2024 sein AM Best A+-Rating und stärkte damit das Marktvertrauen. Die laufende Konsolidierung, veranschaulicht durch die vorgeschlagene Income-Allianz-Transaktion, die von der MAS als wettbewerbsneutral eingestuft wurde, könnte das Wettbewerbsfeld weiter umgestalten, dürfte jedoch die Spitzengruppe über den Prognosehorizont hinaus nicht verdrängen. Folglich weist der Lebens- und Nichtlebensversicherungsmarkt Singapur eine moderate Konzentration mit lebhaftem Wettbewerb im digitalen Vertrieb und in Spezialsparten auf.

Marktführer der Lebens- und Nichtlebensversicherungsbranche Singapurs

AIA Singapore Pte Ltd

Great Eastern Life

Prudential Assurance Company Singapore

NTUC Income Insurance Co-operative

Manulife (Singapore)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Great Eastern hat seinen strategischen Fokus auf das Segment der vermögenden Privatpersonen ausgeweitet, indem es Great Eastern Private eingeführt hat, einen Service, der auf die finanziellen Bedürfnisse wohlhabender Personen und ihrer Familien in ganz Asien ausgerichtet ist.

- März 2026: Etiqa Insurance Singapore und AIA Singapore haben eine strategische Vertriebsvereinbarung geschlossen, um die Verfügbarkeit Scharia-konformer Takaful-Produkte auf dem singapurischen Markt zu verbessern.

- Juni 2025: Ant International signalisierte die Absicht, Lizenzen für Stablecoin-Emittenten in Singapur und Hongkong zu erwerben und damit den Weg für neue Prämieninkasso- und Schadenszahlungsoptionen zu ebnen, die digitale Vermögenswerte integrieren.

- Mai 2025: Das Gesundheitsministerium nahm die Empfehlungen des MediShield Life-Rates an, Leistungen zu erhöhen und USD 1,33 Milliarden an Prämienerhöhungen mit USD 3,03 Milliarden an Subventionen zu finanzieren, was die Krankenversicherungslandschaft neu gestaltet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den singaporischen Lebens- und Nichtlebensversicherungsmarkt als alle gebuchten Prämien, die von zugelassenen Versicherern für die Absicherung von Einzel- und Gewerberisiken erhoben werden, einschließlich Gruppenlebensversicherung, allgemeine Unfallversicherung, Kraftfahrzeugversicherung, Sachversicherung, Seeversicherung, Haftpflichtversicherung, Krankenversicherung und anlagegebundene Produkte, die in Singapur gebucht und von der Monetary Authority of Singapore (MAS) reguliert werden.

Ausschluss aus dem Geltungsbereich: Rückversicherungszuflüsse, Offshore-Captives, außerhalb Singapurs gezeichnete Takaful-Produkte sowie selbstfinanzierte Arbeitgeber-Leistungsprogramme liegen außerhalb der modellierten Systemgrenze.

Segmentierungsübersicht

- Nach Art

- Lebensversicherung

- Risikolebensversicherung

- Kapitallebensversicherung / Rentenversicherung

- Fondsgebundene Versicherung / Anlagegebundene Versicherung

- Renten / Pensionen

- Gruppenlebensversicherung

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Kranken- / Krankenkassenversicherung

- Sachversicherung

- Marine-, Luftfahrt- und Transitversicherung

- Haftpflichtversicherung

- Reiseversicherung

- Unfallversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Gebundene / Exklusive Agenten

- Unabhängige Agenten

- Bancassurance

- Makler

- Direkte Online-Kanäle / Insurtech-Plattformen

- Sonstige Direktkanäle (Telefon und Post)

- Nach Endnutzer

- Privatpersonen

- KMU

- Großunternehmen

- Nach Prämienart

- Neugeschäftsprämie

- Verlängerungsprämie

- Nach Region (Singapur)

- Zentralregion

- Ostregion

- Nordregion

- Nordostregion

- Westregion

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Zeichnungsleitern, Bancassurance-Managern, Insurtech-Gründern und Maklern in den fünf Planungsregionen Singapurs. Geführte Gespräche überprüfen sekundäre Annahmen zu Verschiebungen beim durchschnittlichen Verkaufspreis, zur digitalen Akzeptanz, zum Stornoverhalten und zur Neugeschäftsstimmung. Nachfolgebefragungen mit Aktuaren und Compliance-Beauftragten helfen uns, die regulatorischen Kostenauswirkungen einem Stresstest zu unterziehen, bevor die Annahmen festgeschrieben werden.

Desk Research

Wir beginnen mit der Auswertung maßgeblicher öffentlicher Quellen wie vierteljährlicher MAS-Prämieneinreichungen, Leistungsbulletins der Life Insurance Association, Factbooks der General Insurance Association, makroökonomischer SingStat-Indikatoren und ASEANstats-Handelstabellen. Unternehmenseinreichungen, Prospekte und Investorenpräsentationen liefern zusätzliche Hinweise zu Produktmix und Preisgestaltung, während globale multilaterale Organisationen wie die Weltbank grundlegende demografische und Einkommensentwicklungen bereitstellen. Um die Wettbewerbsintelligenz zu vertiefen, greifen unsere Analysten auf D&B Hoovers und Dow Jones Factiva für Versicherungsfinanzdaten und Deal-Nachrichten zurück. Dieses Mosaik liefert belastbare Zahlen, die unser Modell verankern und frühe Trendwenden aufzeigen.

Ein zweiter Durchgang verifiziert regulatorische Aktualisierungen (beispielsweise Risk-Based Capital 2, CPF Life-Revisionen) und erfasst politische Stellhebel, die Prämienflüsse beeinflussen; anschließend folgt eine Literatursichtung in begutachteten Fachzeitschriften und seriösen Presseorganen nach Signalen zu Mortalität, Morbidität und Klimarisiken. Die aufgeführten Quellen sind illustrativ, und für Validierungs- und Klärungszwecke wurden zahlreiche weitere Referenzen herangezogen.

Marktgröße & Prognose

Wir verwenden einen Top-down-Rahmen, der den Marktwert aus MAS-Produktionsdaten und handelsbereinigtem GWP rekonstruiert, der anschließend durch selektive Bottom-up-Aggregationen von Stichproben aus ASP-mal-Policenanzahl von großen Agenten und digitalen Kanälen plausibilisiert wird. Zu den wichtigsten Modelltreibern zählen gewichtete Neugeschäftsprämien, Erneuerungsquoten, Ausstellungen von Certificates of Entitlement für Kraftfahrzeuge, MediShield Life-Einschreibungen, verfügbares Haushaltseinkommen und Immobilientransaktionsvolumina. Fehlende Mikro-Inputs werden mithilfe kalibrierter Penetrationsfaktoren überbrückt, die an historischen Elastizitätstests verankert sind. Prognosen werden durch multivariate Regression in Kombination mit Szenarioanalysen erstellt, sodass wir BIP-Schocks und regulatorische Schwankungen, die in Primärinterviews identifiziert wurden, berücksichtigen können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige interne Prüfung, beginnend mit Abweichungskontrollen gegenüber LIA- und GIA-Benchmarks, gefolgt von der Abstimmung von Ausreißern durch erfahrene Analysten und abschließend mit der redaktionellen Freigabe. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn die MAS wesentliche Leitlinienänderungen herausgibt oder große Fusionsgeschäfte abgeschlossen werden; vor jeder Kundenlieferung wird eine abschließende Aktualitätsprüfung durchgeführt.

Warum Mordors Ausgangsbasis für den singaporischen Lebens- und Nichtlebensversicherungsmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forscher unterschiedliche Prämienklassen wählen, Währungen zu verschiedenen Zeitpunkten umrechnen und ihre Dateien nach unterschiedlichen Zeitplänen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Offshore-Rückversicherungen und anlagegebundene Vermögenswerte in die Gesamtsummen einbezogen werden, die Abgrenzung zwischen Bestand und Neugeschäft sowie der Zeitpunkt der Umrechnung von SGD in USD bei schwankenden Wechselkursen. Mordors Geltungsbereich spiegelt das MAS-Universum der ansässigen Versicherer wider, wendet einen einheitlichen SGD-USD-Mitteljahreskurs an und wird jährlich aktualisiert, was den Nutzern einen klaren, transparenten Referenzpunkt bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 6,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 66,41 Mrd. (2024) | Global Consultancy A | Umfasst Offshore-Rückversicherungsflüsse und verwendet globale Bruttoprämien |

| USD 5,87 Mrd. (2024) | Trade Association B | Zählt nur neugeschäftsgewichtete Prämien, lässt den Erneuerungsbestand außer Acht |

| USD 17 Mrd. (2024) | Regional Consultancy C | Kombiniert Lebens- und Nichtlebensversicherungssparten, schließt jedoch Gruppengesundheits-Rider aus |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl und konsistenter Aktualisierungsrhythmus – wenn unterschiedliche Geltungsbereiche und Zeitpunkte herausgerechnet werden – eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebens- und Nichtlebensversicherungsmarkt Singapur derzeit?

Der Markt wird im Jahr 2026 auf USD 6,88 Milliarden geschätzt und soll bis 2031 USD 11,3 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Lebensversicherungsprodukte sollen bis 2031 einen CAGR von 11,54 % erzielen und damit Nichtlebenssparten übertreffen.

Wie bedeutend ist der digitale Vertrieb in der Versicherungsbranche Singapurs?

Direkte Online-Kanäle und Insurtech-Kanäle expandieren mit einem CAGR von 16,98 % und erodieren stetig den Marktanteil traditioneller Agenten.

Warum ist die Kraftfahrzeugversicherung in Singapur relativ widerstandsfähig?

Das Berechtigungsscheinsystem begrenzt die Fahrzeuganzahl und stabilisiert den Prämienpool trotz Veränderungen in den Mobilitätspräferenzen.

Seite zuletzt aktualisiert am: