Größe und Marktanteil des Schweizer Lebens und Nichtlebensversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

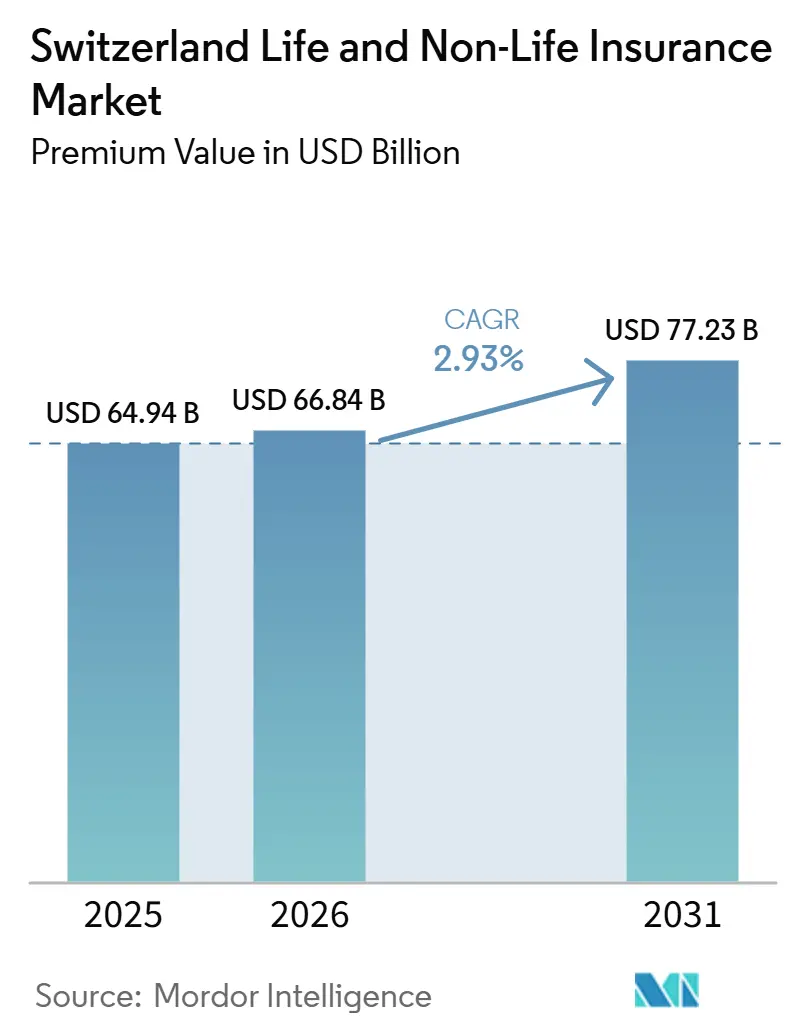

| Marktgröße im Basisjahr (2025) | 64.94 Milliarden US-Dollar |

| Marktgröße (2026) | 66.84 Milliarden US-Dollar |

| Marktgröße (2031) | 77.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Lebens und Nichtlebensversicherungsmarktes von Mordor Intelligence

Die Größe des Schweizer Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird auf 64,94 Milliarden USD im Jahr 2025, 66,84 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 77,23 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,93 % von 2026 bis 2031.

Diese stetige Expansion des Schweizer Lebens- und Nichtlebensversicherungsmarkts spiegelt strukturelle Produktverschiebungen wider und nicht bloßes Volumenwachstum, da Versicherer Sparlösungen neu gestalten, um mit chronisch niedrigen Renditen umzugehen, und in datengestützte Zeichnungskapazitäten investieren. Digitaler Vertrieb, die Reform der obligatorischen Unfallversicherung und die Regulierung von Klimarisiken erweitern gemeinsam den Risikopool, während fondsgebundene Lebensprodukte den durch Negativzinsen entstehenden Rentabilitätsdruck ausgleichen. Ergänzende Krankenversicherungen, grüne Gebäudeversicherungen und nutzungsbasierte Kfz-Policen entwickeln sich zu den am schnellsten wachsenden Nischen innerhalb des Schweizer Lebens- und Nichtlebensversicherungsmarkts und stützen die Ertragsstabilität der Versicherer trotz gesättigter Kernsparten. Wettbewerbsstrategien drehen sich zunehmend um die Gewinnung versicherungsmathematischer Talente, die Tiefe der Cyber-Zeichnung und ESG-konforme Portfolios im Rahmen des Stresstestregimes der FINMA.

Wichtigste Erkenntnisse des Berichts

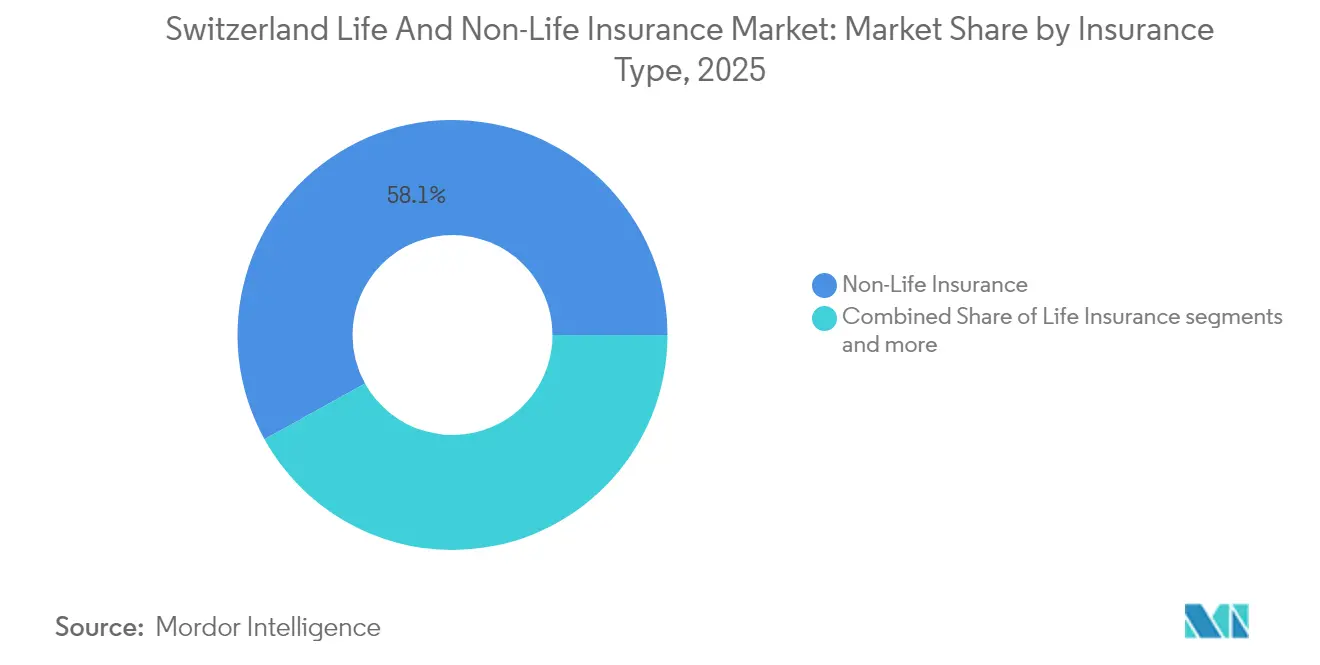

- Nach Versicherungsart hielt das Nichtlebensgeschäft im Jahr 2025 einen Marktanteil von 58,05 % am Schweizer Lebens und Nichtlebensversicherungsmarkt, während Lebensprodukte bis 2031 die höchste CAGR von 4,06 % erzielen sollen.

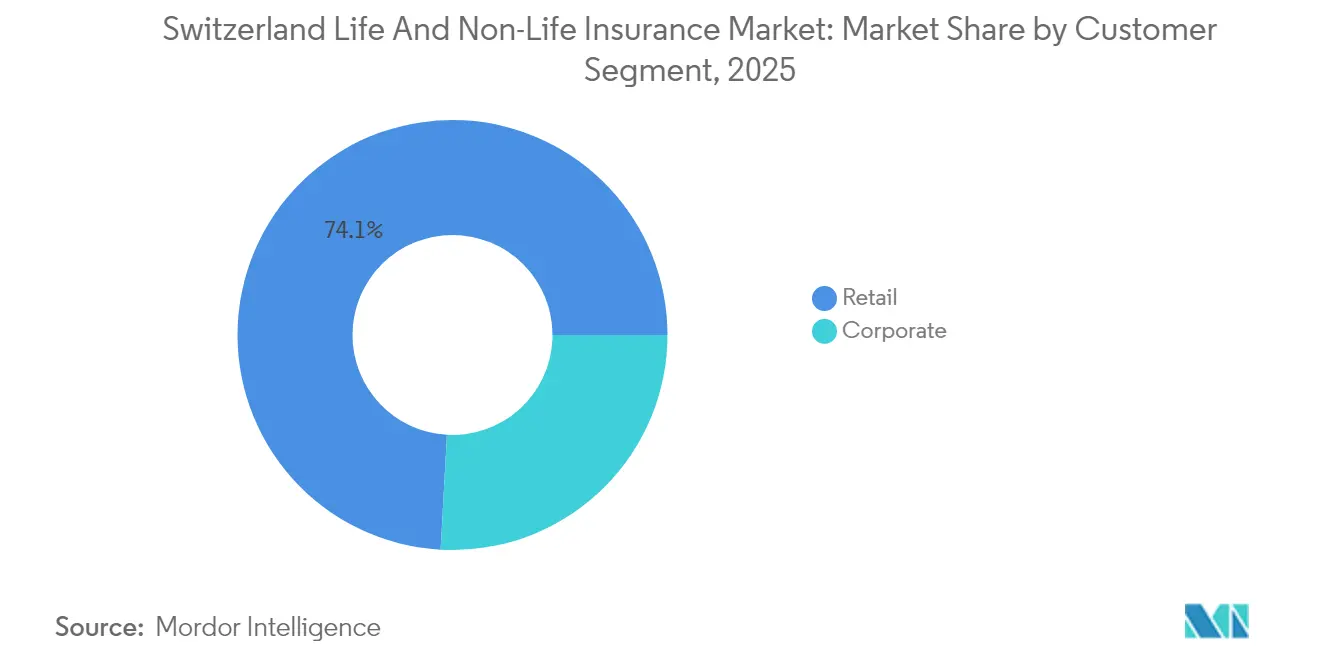

- Nach Kundensegment hielten Privatkunden im Jahr 2025 einen Anteil von 74,12 % an der Größe des Schweizer Lebens und Nichtlebensversicherungsmarktes, während das Firmenkundengeschäft mit einer schnelleren CAGR von 3,25 % bis 2031 wächst.

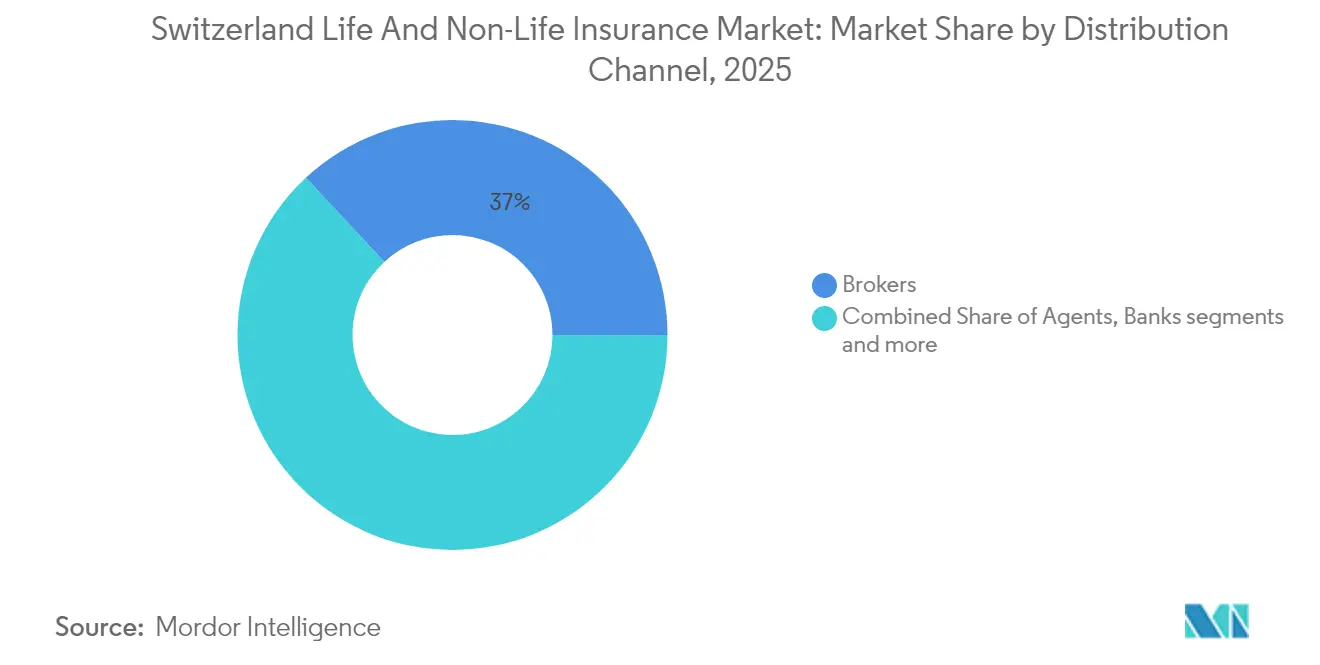

- Nach Vertriebskanal kontrollierten Makler im Jahr 2025 einen Anteil von 36,95 % der gebuchten Prämien; die direkten digitalen Verkäufe verzeichnen jedoch bis 2031 eine CAGR von 2,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schweizer Lebens und Nichtlebensversicherungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltend ultra-niedriges Zinsumfeld fördert fondsgebundene Lebensprodukte | +0.8% | Gesamte Schweiz, Ausstrahlung auf Liechtenstein | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben treiben die Nachfrage nach ergänzenden Krankenversicherungen | +0.6% | Gesamte Schweiz, konzentriert in städtischen Kantonen | Langfristig (≥ 4 Jahre) |

| Reform der obligatorischen Unfalldeckung erweitert den Privatkunden-Pool | +0.4% | Gesamte Schweiz | Kurzfristig (≤ 2 Jahre) |

| Wachsende nutzungsbasierte Telematik treibt die Neubepreisung von Kfz-Prämien | +0.3% | Schweiz, frühe Einführung in deutschsprachigen Regionen | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungspartnerschaften mit Schweizer Neobanken | +0.2% | Schweiz, konzentriert in Fintech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Klimarisiko-Stresstests beschleunigen grüne Sachversicherungen | +0.3% | Alpenregionen, Ausweitung auf Flachlandgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ultra-Niedrigzinsen gestalten den Lebensversicherungsproduktmix neu

Fondsgebundene Verträge haben kapitalgarantierte Sparlösungen verdrängt, weil negative Schweizer-Franken-Renditen die Zinsertragsmarge erodiert haben. Swiss Life verzeichnete im Jahr 2024 ein zweistelliges Wachstum bei fondsgebundenen Prämien und bestätigte damit einen säkularen Wandel hin zu gebührenbasierten Lösungen[1]Quelle: Swiss Life Holding, „Geschäftsbericht 2024,” swisslife.ch. Die FINMA verpflichtet Lebensversicherer nun dazu, Verbindlichkeiten unter anhaltenden Niedrigzinsszenarien einem Stresstest zu unterziehen, was hybride Sparprodukte, die einen Mindestgarantiezins mit Aktienbeteiligung kombinieren, attraktiv macht. Diese Produktdesigns reduzieren das Duration-Mismatch und ziehen Versicherungsnehmer an, die ein Aufwärtspotenzial suchen. Der Schweizer Lebens und Nichtlebensversicherungsmarkt lenkt daher mehr Kapital in fondsgebundene Produktmantel, während traditionelle Umwandlungsreserven schrumpfen.

Kostensteigerung im Gesundheitswesen treibt Nachfrage nach Zusatzversicherungen

Die gesamten Gesundheitsausgaben erreichten im Jahr 2024 104,9 Milliarden USD (97,1 Milliarden CHF) und trieben die durchschnittlichen Prämienerhöhungen im obligatorischen Bereich für 2025 auf 6 %[2]Bundesamt für Gesundheit, „Gesundheitsausgabenstatistik 2024,” bag.admin.ch.. Arbeitgeber reagieren mit der Aufwertung freiwilliger Gruppenkrankenversicherungen, um Talente in Hochkostenkantonen zu halten. Private Versicherer profitieren davon, weil ambulante Leistungen aus kantonalen Budgets herausfallen und unter obligatorische Deckungsobergrenzen fallen, was Haushalte dazu veranlasst, Zusatzversicherungen für Zahnpflege, Halbprivatzimmer und alternativmedizinische Therapien abzuschließen. Im Prognosezeitraum wird die Zusatzkrankenversicherung die am zweitschnellsten wachsende Sparte im Schweizer Lebens und Nichtlebensversicherungsmarkt bleiben, nur übertroffen von fondsgebundenen Lebenprodukten.

Reform der obligatorischen Unfalldeckung erweitert die Marktreichweite

Änderungen des Schweizer Unfallversicherungsgesetzes verpflichten nun zur Deckung von Arbeitnehmern, die weniger als acht Stunden pro Woche arbeiten – eine Gruppe, die Gig-Economy-Mitarbeiter und Saisonarbeiter einschließt. Dies erweitert die Privatkunden-Basis für Berufsunfallpolicen und bietet privaten Versicherern die Möglichkeit, bei nicht-industriellen Risiken gegenüber der SUVA zu konkurrieren. Arbeitgeber wenden sich gebündelten Unfall-plus-Krankenversicherungspaketen zu, die die Verwaltung vereinfachen und neue gesetzliche Standards erfüllen. Gleichzeitig führen Fernarbeit und digitale Werkzeuge zu neuen ergonomischen und psychischen Gesundheitsrisiken, die Versicherer kalkulieren lernen. Versicherungszeichner, die in der Lage sind, die Deckung auf diese neu entstehenden Risiken zuzuschneiden, verschaffen sich einen Vorteil, wenn Gruppenverträge zur Erneuerung anstehen.

Telematiktechnologie transformiert die Kfz-Preisgestaltung

Große Versicherer haben im Jahr 2024 nutzungsbasierte Programme beschleunigt, wobei Zurichs MyWay Pay-per-Kilometer-Policen für Stadtfahrer mit geringer Kilometerleistung anbietet[3]Zurich Schweiz, „MyWay nutzungsbasierte Versicherung,” zurich.ch. . Echtzeit-Daten ermöglichen es, Prämien am Fahrverhalten statt an breiten demografischen Faktoren auszurichten und so die Risikosegmentierung im Kfz-Bestand zu schärfen. Die Verbreitung von Elektrofahrzeugen eröffnet neue Telematikanwendungsfälle, darunter Batterie-Zustandsüberwachung und Haftpflichtdeckung für Ladestationen. Die FINMA verlangt die ausdrückliche Zustimmung der Kunden zur Datenerhebung, was Versicherer dazu bringt, sich durch Transparenz und Cybersicherheitsmaßnahmen zu differenzieren. Sicherere Autofahrer erhalten nun niedrigere Tarife, während riskantes Fahrverhalten höhere Preise nach sich zieht, was die traditionelle Quersubventionierung in Schweizer Kfz-Pools aufbricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Konsolidierung von Pensionskassen verringert die Anzahl von Gruppenlebensversicherungsverträgen | -0.4% | Gesamte Schweiz, konzentriert in Industriekantonen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenlokalisierungskosten für EU-ansässige Kunden | -0.3% | Grenzregionen, Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Katastrophenschadenquoten in Alpenregionen | -0.2% | Alpenkantone, Ausweitung auf Voralpengebiete | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Versicherungsmathematik und in Cyber-Zeichnungsspezialisierungen | -0.3% | Gesamte Schweiz, ausgeprägt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierung von Pensionskassen verringert das Gruppenlebensvolumen

Dutzende kleiner betrieblicher Vorsorgeeinrichtungen fusionierten im Jahr 2024 zu großen Sammelstiftungen, um Verwaltungskosten zu senken und strengere Governance-Regeln zu erfüllen. Weniger Einkaufseinheiten bedeuten, dass Gruppenlebensversicherer härter um jeden Auftrag kämpfen und oft beim Preis Zugeständnisse machen müssen. Größere Pensionskassen versichern zudem mehr Sterblichkeitsrisiko selbst, was den Markt für externe Deckung schrumpfen lässt. Mittelgroße Versicherer, die früher auf das KMU-Pensionsgeschäft spezialisiert waren, schwenken auf Einzelpolicen oder wertschöpfende Gesundheitsdienstleistungen um, um das verlorene Volumen auszugleichen. Es wird erwartet, dass sich der Trend im mittelfristigen Zeitraum fortsetzt, da die regulatorische Aufsicht anspruchsvoller wird.

Grenzüberschreitende Datencompliance erzeugt operativen Reibungswiderstand

Das revidierte Schweizer Bundesgesetz über den Datenschutz trat 2023 in Kraft und verpflichtet Versicherer zusammen mit EU-Lokalisierungsregeln dazu, Daten von EU-ansässigen Kunden in genehmigten Jurisdiktionen zu speichern und zu verarbeiten. Unternehmen müssen schweizspezifische Vertragsklauseln übernehmen und doppelte IT-Infrastrukturen vorhalten, was die Fixkosten erhöht. Die FINMA schreibt nun eine 24-Stunden-Meldepflicht für wesentliche Cybervorfälle vor, was die operative Last für Versicherer mit grenzüberschreitenden Kunden erhöht. Kleinere Versicherer ohne eigene Compliance-Teams sind überproportional höheren Aufwandsquoten ausgesetzt und könnten bestimmte Märkte ganz verlassen. Diese Komplexität bringt Insurtech-Anbieter hervor, die schlüsselfertige Regulatory-Technology-Lösungen an traditionelle Marktteilnehmer verkaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensprodukte gewinnen wieder an Dynamik

Lebensprodukte generierten im Jahr 2025 einen Anteil von 41,95 % der gebuchten Prämien und sollen bis 2031 mit einer CAGR von 4,06 % wachsen und damit das Tempo der Nichtlebensversicherung von 2,03 % übertreffen. Portfolios mit garantierten Zinssätzen gingen zurück, doch die Durchdringung fondsgebundener Policen stieg 2025 auf 37 % der neuen Lebensversicherungsabschlüsse, da Kunden Kapitalmarktrenditen anstrebten. Swiss Res Ergebnisse in der Lebensrückversicherung stiegen 2024 auf einen Gewinn von 3,2 Milliarden USD, was auf einen gesunden Appetit für den Transfer von Sterblichkeitsrisiken hindeutet. Die Marktgröße des Schweizer Lebens und Nichtlebensversicherungsmarktes für Lebenssparten wird bis 2031 voraussichtlich 32,68 Milliarden USD erreichen, während der Nichtlebensbereich 44,55 Milliarden USD erreichen wird. Klimaangepasste Sachversicherungen und Telematik-gestützte Kfz-Versicherungen dominieren weiterhin die Nichtlebensversicherung, doch die Rentabilität schwankt je nach Katastrophenaktivität in den Alpenzonen.

Nichtlebensversicherungen bleiben der Umsatzanker, weil obligatorische Kfz-, Unfall- und Sachversicherungspolicen den Prämienstrom aufrechterhalten. Gleichwohl wächst die Umwelthaftpflicht- und Cyberversicherung im mittleren einstelligen Bereich, da Schweizer Unternehmen die TCFD-Berichterstattung integrieren. Der Schweizer Lebens und Nichtlebensversicherungsmarkt weist in der Kfz-Sparte dank sichererer vernetzter Fahrzeuge niedrigere Kombinierte Schaden-Kosten-Quoten auf, doch bergiges Gelände und Hagelereignisse belasten weiterhin die Sachversicherungsrentabilität. Versicherer diversifizieren daher in Präventions-Abonnements und bauen Sensoren in Gebäude ein, um die Schadenshäufigkeit zu reduzieren.

Nach Kundensegment: Firmenkundenprämien übertreffen das Wachstum im Privatkundensegment

Privatkunden machten im Jahr 2025 etwa drei Viertel der Prämien aus, doch Firmenkundenportfolios werden mit einer CAGR von 3,25 % schneller wachsen. Eingebettete Versicherungsallianzen mit Neobanken und Gehaltsabrechnungsplattformen integrieren Flotten-, Cyber- und Schlüsselmannenversicherungen in digitale Finanzökosysteme und steigern die Durchdringung bei KMU. Die Fusion Helvetia-Baloise zielt bewusst auf multinationale Programmkapazitäten ab und bündelt Sach- und Haftpflichtversicherungen sowie Mitarbeiterleistungen für grenzüberschreitende Unternehmen. Der Marktanteil des Schweizer Lebens und Nichtlebensversicherungsmarktes für das Firmenkundengeschäft wird bis 2031 voraussichtlich auf 28,40 % steigen, da ESG-Offenlegungspflichten die Nachfrage nach spezialisierten Haftpflichtsparten erhöhen.

Haushaltsbudgets bleiben durch höhere Krankenversicherungsprämien belastet, was den Absatz von Wahlpolicen im Privatkundensegment dämpft. Dennoch steigert die demografische Alterung die Nachfrage nach Pflegeversicherungsreitern, und die Reform der obligatorischen Unfalldeckung vergrößert die versicherte Basis bei jungen Menschen. Direkt-an-Verbraucher-Apps vereinfachen das Onboarding und ermöglichen Kurzzeit-Reise- oder Gadget-Versicherungen, was die Relevanz bei Millennials erhält. Firmenkunden suchen unterdessen Datenanalysen, Risikoprävention und Captive-Fronting-Dienstleistungen und erweitern damit das Provisionseinkommen über das reine Underwriting hinaus.

Nach Vertriebskanal: Digitaler Direktvertrieb gewinnt an Fahrt

Makler behielten im Jahr 2025 einen Prämienanteil von 36,95 %, da komplexe Firmen- und Lebensversicherungsprodukte weiterhin maßgeschneiderte Beratung erfordern. Der direkte digitale Vertrieb wuchs jedoch jährlich um 2,86 %, da Versicherer Web-Funnels, Robo-Advice und die sofortige Policenausstellung für Standard-Kfz- und Reiseversicherungen optimierten. Die Bancassurance-Plattform von AXA Schweiz mit Additiv veranschaulicht die Konvergenz zwischen Bank- und Versicherungsleistungen. Die Marktgröße des Schweizer Lebens und Nichtlebensversicherungsmarktes, die über Direktkanäle erfasst wird, soll bis 2031 12,58 Milliarden USD überschreiten, gestützt durch API-fähige Angebotsrechner.

Agenturnetze rationalisieren sich, da kleine Unabhängige mit den regulatorischen Schulungskosten und Technologieinvestitionen zu kämpfen haben. Größere Maklerbetriebe gründen Risikoberatungsunternehmen und übernehmen Agenten, um die Verhandlungsmacht zu konsolidieren. Der Bankvertrieb bleibt stabil, ist aber durch Koppelungsverbote begrenzt, die den Querverkauf einschränken. Insurtech-White-Label-Portale befähigen Makler, relationales Kapital zu erhalten und gleichzeitig digitale Erlebnisse zu liefern, und verhindern so eine abrupte Disintermediation.

Geografische Analyse

Wirtschaftliche Prosperität, politische Stabilität und strenge Aufsicht positionieren die Schweiz als eine der anspruchsvollsten Versicherungsumgebungen weltweit. Die proaktive Governance der FINMA, einschließlich Klimastresstests und Cyber-Resilience-Berichterstattung, erzwingt Umsicht, die Versicherungsnehmer schützt und das Vertrauen ausländischer Kunden aufrechterhält. Der Schweizer Lebens und Nichtlebensversicherungsmarkt profitiert von den Finanzclustern in Zürich und Genf, die Berufsschadenhaftpflicht-, D&O- und Kunstversicherungslösungen für Vermögensverwaltungsaktivitäten nachfragen. Grenzgänger in an Deutschland, Frankreich und Italien angrenzenden Kantonen treiben die Nischennachfrage nach internationalen Kranken-, Unfall- und Kfz-Versicherungen, obwohl Datenlokalisierungsregeln den Compliance-Aufwand erhöhen.

Die regionale Einführung von Telematik und digitalen Kanälen ist tendenziell stärker in deutschsprachigen Gebieten ausgeprägt, wo hohe Breitbanddurchdringung und städtische Carsharing-Normen nutzungsbasierte Kfz-Policen beschleunigen. Französischsprachige Kantone bevorzugen die traditionelle Maklerberatung, was kulturelle Präferenzen für persönliche Beratung widerspiegelt. Das KMU-Umfeld im italienischsprachigen Tessin setzt stark auf Bancassurance über lokale Genossenschaftsbanken. Diese Besonderheiten erfordern mehrsprachige Policentexte und Kanalflexibilität, was Skalierungsstrategien für Neueinsteiger im Schweizer Lebens und Nichtlebensversicherungsmarkt erschwert.

Die alpine Topografie bringt einzigartige Katastrophenrisiken mit sich, insbesondere Felsstürze und Gletscherseeausbrüche. Der Gletscherkollaps von Blatten im Jahr 2024 verursachte versicherte Schäden von 345,6 Millionen USD (320 Millionen CHF). Sachversicherer überarbeiten Zonierungsprämien und investieren in satellitengestützte Frühwarnsysteme, um die Schadensvolatilität zu mindern. Die Klimarisikoregulierung verpflichtet zudem zur Offenlegung des versicherten CO₂-Fußabdrucks und lenkt Kapital in Richtung energieeffizienter Gebäudeversicherungen. Unterschiede bei den Gesundheitskosten zwischen den Kantonen diversifizieren die Durchdringung der Zusatzkrankenversicherung weiter, da Zürich, Basel-Stadt und Genf die höchsten ambulanten Ausgaben pro Kopf verzeichnen.

Wettbewerbslandschaft

Helvetia und Baloise haben eine Fusion vereinbart und bilden die Helvetia Baloise Holding mit einem Geschäftsvolumen von 20 Milliarden CHF, was sie zum zweitgrößten Versicherer der Schweiz macht. Die Marktführerschaft bringt Skalenvorteile beim Rückversicherungseinkauf und bei der regulatorischen Kapitaleffizienz, mit denen kleinere Versicherer nur schwer mithalten können. Die FINMA stellt jedoch fest, dass der Wettbewerbsdruck bestehen bleibt, weil Nischenspezialisten weiterhin Firmen- und High-Net-Worth-Segmente bedienen.

Technologieausgaben trennen nun Marktführer von Nachfolgern. Zurich Insurance stellte in den Jahren 2024–2025 mehr als 1.000 digitale Spezialisten für Analysen und Cybersicherheit ein, um Preisgestaltung und Schadenautomatisierung zu verfeinern. Swiss Re setzt proprietäre Klimamodelle ein, um langfristige Katastrophenverträge abzusichern und die Kundenbindung zu vertiefen. AXAs Bancassurance-Portal mit Additiv bettet sofortige Angebote in Retail-Banking-Apps ein und zeigt, wie etablierte Unternehmen ihren Marktanteil gegen Fintech-Neueinsteiger verteidigen.

Start-ups in Zug und Zürich liefern White-Label-APIs, die es E-Commerce-Unternehmen ermöglichen, beim Checkout Reise-, Gadget- und Cyberversicherungen hinzuzufügen und so die eingebettete Versicherungsdurchdringung zu erweitern. Pensionskonsolidierer wie Liberty konzentrieren sich auf Pläne, die vermögende Altersersparnisse von traditionellen Lebensversicherungsportfolios abziehen. Die Lücke an versicherungsmathematischen Fachkräften erhöht die Gehaltskosten und kann Produkteinführungen verzögern, was spezialisierte Boutiquen zu attraktiven Übernahmezielen für globale Konzerne macht. ESG-Berichtspflichten gestalten zudem den Zeichnungsappetit neu, da Versicherer den CO₂-Fußabdruck ihrer Portfolios offenlegen und Vermögenswerte in emissionsärmere Sektoren verlagern.

Marktführer der Schweizer Lebens und Nichtlebensversicherungsbranche

Zurich Insurance Company

Swiss Re

Helvetia Group

Baloise Group

Swiss Life

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Helvetia und Baloise haben eine Fusion vereinbart und bilden die Helvetia Baloise Holding Ltd mit einem kombinierten Geschäftsvolumen von 21,6 Milliarden USD (20 Milliarden CHF) und angestrebten Synergien vor Steuern in Höhe von 350 Millionen CHF (378 Millionen USD).

- Februar 2025: Swiss Re verzeichnete für das Geschäftsjahr 2024 einen Nettogewinn von 3,2 Milliarden USD und erhöhte die Dividende auf 7,35 USD je Aktie, was die starke Dynamik in der Lebens und Nichtlebensrückversicherung unterstreicht.

- Januar 2025: Allianz meldete für das erste Quartal 2025 einen operativen Gewinn von 4,3 Milliarden USD (4,2 Milliarden EUR), was 26 % des Jahresausblicks entspricht, wobei Lebens und Krankenversicherungssegmente das Wachstum anführen.

- Oktober 2024: Die Schweizer Krankenversicherungsprämien stiegen für 2025 um 6 %, nach einem Anstieg von 8,7 % im Jahr 2024. Das Bundesamt für Gesundheit nannte steigende Gesundheitskosten und die Erwartung der Versicherer an ein Kostenwachstum von 4,2 % als Haupttreiber hinter den Erhöhungen.

Berichtsumfang des Schweizer Lebens und Nichtlebensversicherungsmarktes

Eine Versicherung ist eine rechtliche Vereinbarung zwischen einem Versicherer und einem Versicherungsnehmer, bei der der Versicherungsnehmer finanzielle Unterstützung beim Eintreten eines unvorhergesehenen Ereignisses erhält. Die Versicherungsprodukte werden in die Kategorien Lebens und Nichtlebensversicherung unterteilt, wobei die Lebensversicherung gegen Personenschäden absichert und die Nichtlebensversicherung Sachwerte schützt. Die Studie gibt einen kurzen Überblick über den Schweizer Lebens und Nichtlebensversicherungsmarkt. Sie enthält Details zu den Marktverkäufen verschiedener Arten von Versicherungsprodukten, Investitionen von Versicherungsunternehmen und der Einführung neuer Versicherungsprodukte in der Schweiz. Der Lebens und Nichtlebensversicherungsmarkt in der Schweiz ist nach Versicherungsart (Lebensversicherung (Einzel- und Gruppenversicherung) und Nichtlebensversicherung (Hausrat-, Kfz- und sonstige Nichtlebensversicherung)) und nach Vertriebskanal (Direkt, Agentur, Banken und sonstige Vertriebskanäle) segmentiert. Der Bericht deckt auch die Marktgrößen und -prognosen für den Schweizer Lebens und Nichtlebensversicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente ab.

| Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherung |

| Privatkunden |

| Firmenkunden |

| Makler |

| Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherung | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler | |

| Agenten | ||

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Lebens und Nichtlebensversicherungsmarkt derzeit?

Die Größe des Schweizer Lebens und Nichtlebensversicherungsmarktes belief sich im Jahr 2026 auf 66,84 Milliarden USD.

Wie schnell werden die Prämien bis 2031 wachsen?

Die gesamten gebuchten Prämien werden voraussichtlich mit einer CAGR von 2,93 % wachsen und bis 2031 77,23 Milliarden USD erreichen.

Welche Versicherungssparte wächst am schnellsten?

Fondsgebundene Lebensprodukte führen das Wachstum an, gestützt durch eine CAGR von 4,06 % zwischen 2026–2031 infolge anhaltend niedriger Zinssätze.

Warum gewinnen Zusatzkrankenversicherungen an Bedeutung?

Steigende Gesundheitsausgaben von 104,9 Milliarden USD (97,1 Milliarden CHF) im Jahr 2024 veranlassen Arbeitgeber und Haushalte zum Abschluss zusätzlicher Deckungen.

Wie wirkt sich die Digitalisierung auf den Vertrieb aus?

Direkte Online-Kanäle sind der am schnellsten wachsende Vertriebsweg mit einer CAGR von 2,86 %, da Versicherer in Self-Service-Plattformen und automatisiertes Underwriting investieren.

Welche Auswirkungen hat die Fusion Helvetia-Baloise auf den Wettbewerb?

Die Fusion hebt die fusionierte Gruppe auf den zweiten Platz nach Prämien und soll jährliche Synergien von 378 Millionen USD erzielen, was den skalengetriebenen Wettbewerb verschärft.

Seite zuletzt aktualisiert am: