Indonesien Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.96 Milliarden US-Dollar |

| Marktgröße (2026) | 30.14 Milliarden US-Dollar |

| Marktgröße (2031) | 43.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wurde im Jahr 2025 auf 27,96 Milliarden USD geschätzt und soll von 30,14 Milliarden USD im Jahr 2026 auf 43,88 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,80 % während des Prognosezeitraums (2026–2031).

Der indonesische Lebens- und Nichtlebensversicherungsmarkt profitiert von regulatorischen Reformen, die den digitalen Vertrieb vollständig formalisieren, aufsichtsrechtliche Standards stärken und im Jahr 2022 IFRS 17 einführen, was die Berichtsqualität und Preisdisziplin verbessert. Die Durchdringung bleibt strukturell niedrig, auch wenn die Reformen an Fahrt gewinnen, was den langfristigen Wachstumsspielraum im Vergleich zu regionalen Wettbewerbern intakt hält. Die Wachstumskurve übertrifft den historischen CAGR der späten 2010er und frühen 2020er Jahre, da die Modernisierung von Vertrieb und Aufsicht eine gesündere Prämienexpansion im Jahr 2026 unterstützt. Die Einführung der Indonesischen Versicherungsagentendatenbank und der Indonesischen Versicherungspolizendatenbank durch die OJK im Jahr 2025 verbessert die Agentenverifizierung und die Transparenz auf Polizzenebene, was das Missverkaufsrisiko reduziert und das Verbrauchervertrauen im indonesischen Lebens- und Nichtlebensversicherungsmarkt stärkt. Die regulatorische Haltung bleibt auf aufsichtsrechtliche Widerstandsfähigkeit, digitale Governance und Verbraucherschutz ausgerichtet, während der indonesische Lebens- und Nichtlebensversicherungsmarkt im Jahr 2026 über die großen städtischen Zentren hinaus wächst.

Wichtigste Erkenntnisse des Berichts

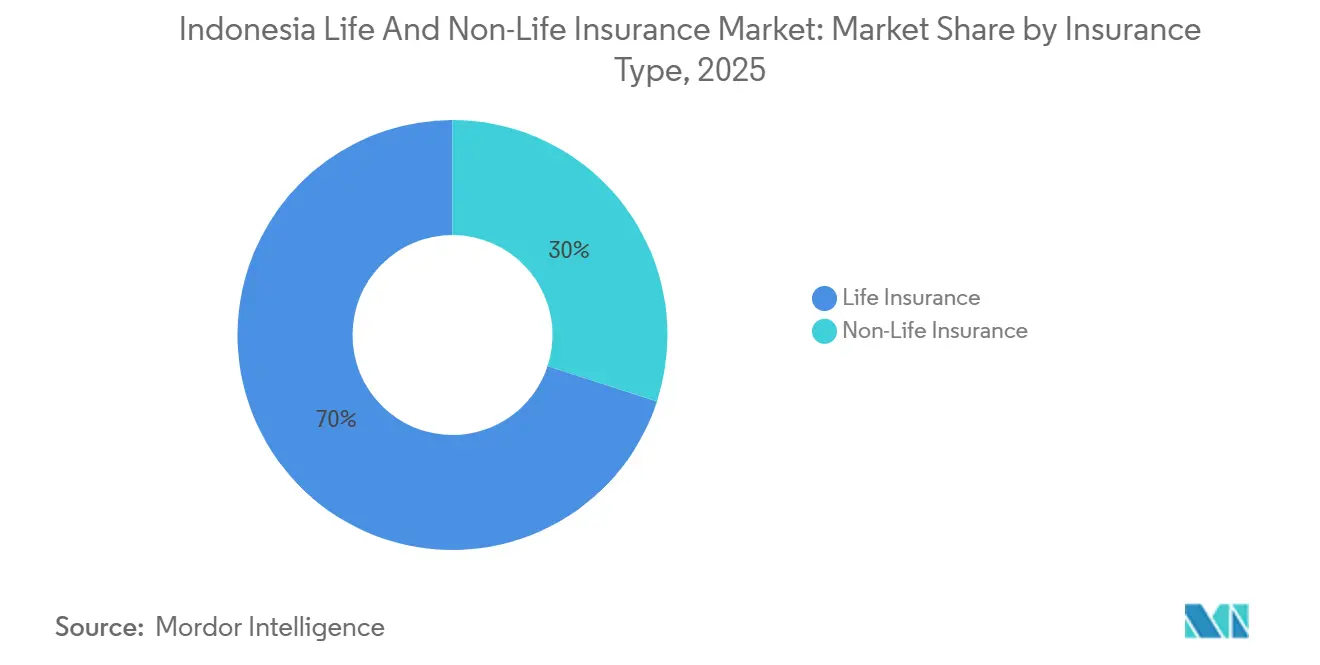

- Nach Versicherungsart führte die Lebensversicherung mit 70 % des indonesischen Lebens- und Nichtlebensversicherungsmarktvolumens im Jahr 2025, während die Nichtlebensversicherung voraussichtlich mit einem CAGR von 11 % von 2026 bis 2031 wachsen wird.

- Nach Vertriebskanal entfielen auf Banken 33 % des indonesischen Lebens- und Nichtlebensversicherungsmarktvolumens im Jahr 2025, während andere Kanäle bis 2031 voraussichtlich mit einem CAGR von 16 % wachsen werden.

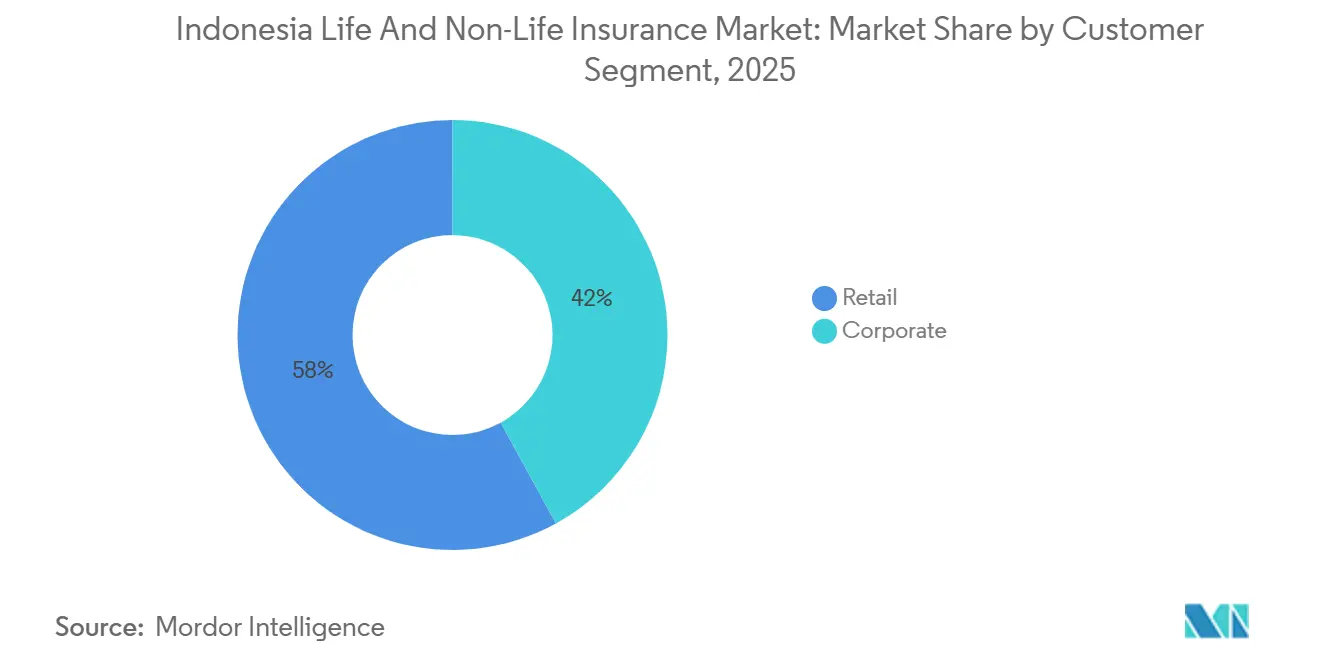

- Nach Kundensegment entfielen auf Privatkunden 58 % des indonesischen Lebens- und Nichtlebensversicherungsmarktvolumens im Jahr 2025, und es wird ein CAGR von 9 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indonesien Lebens- und Nichtlebensversicherungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Bancassurance-Einführung steigt nach OJK POJK Nr. 38/2020 | +1.8% | National, mit frühen Gewinnen in Jakarta, Surabaya, Bandung | Kurzfristig (≤ 2 Jahre) |

| Obligatorische BPJS-Reformen fördern ergänzende Krankenversicherungspolicen | +1.3% | National, insbesondere in städtischen Zentren mit formeller Beschäftigung | Mittelfristig (2-4 Jahre) |

| Klimabedingte Katastrophenrisiken erhöhen die Nachfrage nach Sachversicherungsschutz | +1.5% | National (Pazifischer Feuerring), höchste Auswirkung in Jakarta, Java, Sumatra | Langfristig (≥ 4 Jahre) |

| Syariah- Finanzboom katalysiert die Übernahme von Takaful-Produkten außerhalb Javas | +1.2% | National, mit Konzentration in Sulawesi, Kalimantan und Sumatra | Mittelfristig (2-4 Jahre) |

| PAYDI (Anlagegebundene) Regulierung erschließt fondsgebundenes Wachstum | +0.9% | National, städtische Mittelschicht | Mittelfristig (2-4 Jahre) |

| E-Commerce & Ride-Hailing Mikroversicherung erweitert Risikopools | +1.1% | National, insbesondere städtisches Java und aufstrebende Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Bancassurance-Einführung steigt nach OJK POJK Nr. 38/2020

Die Modernisierung der Vertriebsregeln durch die OJK ermöglichte den Produktverkauf und die Betreuung über elektronische Systeme im Rahmen eines Genehmigungsregimes, das eine Registrierung als Anbieter elektronischer Systeme und ein robustes IT-Risikomanagement erfordert, was im Jahr 2026 einen strukturellen Wandel hin zur digitalen Bancassurance katalysiert. Partnerschaften veranschaulichen das Ausmaß dieses Wandels, darunter die langfristige Bancassurance-Vereinbarung von Prudential mit Bank Syariah Indonesia Ende 2024, die im Jahr 2025 den Zugang zu einer großen Syariah-Kundenbasis für Lebens- und Schutzprodukte eröffnete[1]Prudential plc, "Prudential expandiert in der ASEAN-Region durch eine strategische Partnerschaft mit Bank Syariah Indonesia," Prudential plc, prudentialplc.com. Die Einführung der Indonesischen Versicherungsagentendatenbank und der Indonesischen Versicherungspolizendatenbank durch die OJK im Juni 2025 stärkt die Identitätsverifizierung von Agenten und die Aufsicht auf Polizzenebene, was Missverkäufe reduziert und die Beschwerdebearbeitung verbessert, da die Volumina im indonesischen Lebens- und Nichtlebensversicherungsmarkt steigen. Die Einführung von IFRS 17 erfordert eine detailliertere digitale Berichterstattung, die Rentabilitätsanalysen und die Optimierung des Produktmix für bancassurance-geführte Portfolios im Jahr 2026 unterstützt. Zusammen reduzieren diese Änderungen die Reibungsverluste im Verkauf und Service und vertiefen gleichzeitig die Integration von Bank und Versicherer auf den indonesischen Lebens- und Nichtlebensversicherungsmärkten.

Obligatorische BPJS-Reformen fördern ergänzende Krankenversicherungspolicen

Der Übergang zu standardisierten stationären Leistungen unter KRIS beseitigt die klassenbasierte Differenzierung in der öffentlichen Versorgung, was Arbeitgeber dazu motiviert, ergänzende Policen einzuführen, um die Wettbewerbsfähigkeit der Leistungen im Jahr 2026 zu erhalten. Politische Beratungen über Zuzahlungsstrukturen haben sich auf Nachhaltigkeit und Verbraucherschutz konzentriert, während der Regulierer Zeitpläne und Betriebsstandards für den Krankenversicherungsschutz im privaten System koordiniert. Gesundheitsbezogene Prämien stiegen Ende 2024 stark an, was die steigende Nachfrage nach ergänzendem Schutz widerspiegelte, der das öffentliche System und die Strategien für Mitarbeiterleistungen ergänzt. Das Ausmaß der Vermögenswerte der Badan Penyelenggara Jaminan Sosial (BPJS) unterstreicht den Fußabdruck öffentlicher Programme und die Möglichkeit für Zusatzversicherungen, da Haushalte die Einkommenskurve nach oben bewegen und Arbeitgeber Gesundheitsleistungen verfeinern. Diese Dynamiken erweitern die versicherte Basis und stärken das Prämienwachstum im indonesischen Lebens- und Nichtlebensversicherungsmarkt.

Klimabedingte Katastrophenrisiken erhöhen die Nachfrage nach Sachversicherungsschutz

Indonesiens Mehrgefahrenexposition gegenüber seismischen, vulkanischen und extremen Wetterereignissen erhöht weiterhin das Risikobewusstsein bei Unternehmen und Haushalten und unterstützt die Nachfrage nach Sach-, Ingenieur- und Katastrophenlösungen im Jahr 2026. Das Küstenüberschwemmungsrisiko in Jakarta und der Absenkungsdruck bleiben prominent und prägen die Nachfrage sowohl nach traditionellen Entschädigungsprodukten als auch nach parametrischen Konzepten, die auf Resilienzplanung ausgerichtet sind[2]Otoritas Jasa Keuangan, "OJK startet Datenbank der indonesischen Versicherungsagenten und indonesischen Versicherungspolicen," Otoritas Jasa Keuangan, ojk.go.id. Die Prämien in der Allgemeinversicherung und der Anteil der Sachversicherungssparte stiegen bis Ende 2024, unterstützt durch den Risikotransferbedarf von Unternehmen und KMU nach wiederholten Großereignissen. Öffentliche Risikofinanzierungsinstrumente, einschließlich gepoolter Katastrophenfonds und staatlicher Vermögensversicherung, bieten ein Sicherheitsnetz und ergänzen den privaten Versicherungsschutz, während die Behörden Strategien zur Katastrophenrisikofinanzierung ausbauen. Diese Bedingungen halten das Wachstum in sachversicherungsbezogenen Sparten aufrecht und erhöhen die Relevanz des Katastrophenschutzes im indonesischen Lebens- und Nichtlebensversicherungsmarkt.

Syariah-Finanzboom katalysiert die Übernahme von Takaful-Produkten außerhalb Javas

Der Fahrplan der OJK schreibt die Ausgliederung von Takaful-Fenstern in eigenständige Einheiten bis Ende 2026 vor, was den organisatorischen Fokus und die Produktentwicklung in Syariah-Sparten in den Regionen im Jahr 2026 stärkt. Eine langfristige Bancassurance-Partnerschaft zwischen Prudential und Bank Syariah Indonesia erweiterte den Zugang zu Millionen von Kunden und diversifizierte den Vertrieb in Richtung Syariah-fokussierter Segmente. Neue Syariah-Entitätsaufbauten und Produkteinführungen haben das Zeichnungsvolumen und das Vermögenswachstum unterstützt, einschließlich der Gründung und Erweiterung dedizierter Syariah-Operationen, die im Jahr 2025 steigende Vermögenswerte und Schadenkapazitäten meldeten. Die OJK zielt auf ein schnelleres Prämienwachstum außerhalb Javas ab, das mit der Syariah-Nachfrage in Sumatra, Kalimantan und Sulawesi übereinstimmt, und nutzt digitale Kanäle, um die Vertriebskosten zu senken. Diese Expansion verbreitert den Risikopool und stärkt die Segmentrelevanz im indonesischen Lebens- und Nichtlebensversicherungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Versicherungskompetenz in den östlichen Provinzen | -0.8% | National, konzentriert in Papua, Maluku und Nusa Tenggara | Langfristig (≥ 4 Jahre) |

| POJK 14/2020 Solvabilitätserhöhungen belasten kleine inländische Versicherer | -1.1% | National | Mittelfristig (2-4 Jahre) |

| Kfz-Schadenbetrug & Datenlücken schmälern Margen | -0.7% | National, insbesondere städtisches Java | Kurzfristig (≤ 2 Jahre) |

| IDR- Volatilität erschwert ALM & Kapitalpuffer | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Versicherungskompetenz in den östlichen Provinzen

Die OJK und Statistics Indonesia führen die Nationale Umfrage zur Finanzkompetenz und -inklusion 2025 durch, um Provinzindikatoren zu aktualisieren und gezielte Interventionen dort zu leiten, wo Inklusions- und Kompetenzlücken bestehen[3]Otoritas Jasa Keuangan, "OJK arbeitet mit Statistics Indonesia zusammen, um die Nationale Umfrage zur Finanzkompetenz und -inklusion 2025 durchzuführen," Otoritas Jasa Keuangan, ojk.go.id. Die Diagnose der inklusiven Versicherung des UNDP hebt systemische Lücken hervor, die Haushalte ungeeigneten Angeboten aussetzen und die Akzeptanz in abgelegenen Gebieten einschränken, was die zugrunde liegende Nachfrage nach Schutz schwächt. Eine dokumentierte digitale Kluft verringert die Wirksamkeit von Online-Bildung und -Einschreibung und unterstreicht die Notwendigkeit von Omnichannel-Outreach und Infrastrukturverbesserungen, um die Akzeptanz in den äußeren Regionen zu steigern. Die Agentendatenbank und das Polizzenregister der OJK erhöhen die Verhaltensstandards und verbessern die Rückverfolgbarkeit, was den Verbraucherschutz unterstützt, während der indonesische Lebens- und Nichtlebensversicherungsmarkt in weniger vertraute Segmente vordringt. Bis sich die Kompetenz verbessert, wird die Akzeptanz in ausgewählten Provinzen des indonesischen Lebens- und Nichtlebensversicherungsmarktes auf Gegenwind stoßen.

IDR-Volatilität erschwert ALM & Kapitalpuffer

Historische Belege verknüpfen die Abwertung der Rupiah mit Rückgängen der Aktienwerte, die sich durch Vermögensbewertung und Kreditbedingungen, die Unternehmensschuldner betreffen, auf Versicherungsportfolios und die Kapitaladäquanz auswirken. Die OJK-Anlageregeln verlangen von Lebensversicherern, erhebliche inländische Staatsanleihen zu halten, was die Cashflows stabilisiert, aber die natürliche Währungsabsicherung für Auslandsengagements bei bestimmten Produkten reduziert. Indonesiens Rückversicherungsbilanz hat eine netto auswärtige Komponente, die nach Großereignissen den Bedarf an Fremdwährungsabrechnungen erhöhen und das Währungsrisiko in Stressphasen verstärken kann. IFRS 17 schärft die ALM-Praktiken, indem es Gewinnquellen klärt und engere Absicherungs- und Rückversicherungsstrategien auf den indonesischen Lebens- und Nichtlebensversicherungsmärkten fördert. Währungs- und Zinssatzvolatilität bleiben daher strukturelle Einschränkungen in ausgewählten Büchern des indonesischen Lebens- und Nichtlebensversicherungsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Ausgewogene Reifung, zunehmende Dynamik in der Nichtlebensversicherung

Die Lebensversicherung hielt im Jahr 2025 einen Anteil von 70 % und verankerte den indonesischen Lebens- und Nichtlebensversicherungsmarkt, wobei traditionelle Schutzprodukte unter strengeren Verhaltens- und Offenlegungsstandards für anlagegebundene Produkte wieder an Boden gewannen. Ein Aufschwung bei bankgeführten fondsgebundenen Zuflüssen Ende 2024 zeigte, dass eine überarbeitete Governance mit einer gesünderen Nachfrage koexistieren kann, insbesondere wenn Partner die Beratungsprozesse und die Offenlegungsqualität stärken. Erhöhte Solvabilitätspuffer, die von der OJK im Jahr 2025 gemeldet wurden, unterstützen die Preisgestaltung und Produktneugestaltung, da IFRS 17 die Zuordnung von Gewinn und Risiko über Portfolios hinweg verbessert. Sach-, Kfz- und Kreditsparten behielten auf der allgemeinen Seite ihre Relevanz, da Unternehmen ihren Risikotransferbedarf nach wiederholten Extremereignissen und einem höheren Bewusstsein für Vermögensexponierungen neu kalibrieren. Diese Neuausrichtung von Schutz- und Anlagemerkmalen verbessert die Produktresilienz im indonesischen Lebens- und Nichtlebensversicherungsmarkt, während sich das Jahr 2026 entfaltet.

Die Nichtlebensversicherung wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 11 % von 2026 bis 2031, da Klimarisiken, Gesundheitszusätze und der Risikotransferbedarf von Unternehmen die Nachfrage über die traditionellen Kfz-Sparten hinaus steigern. Die Sachversicherung bleibt im Jahr 2026 zentral, angesichts der Gefahrenprofile und des wachsenden Bewusstseins für Risikofinanzierung in Unternehmens- und KMU-Segmenten, unterstützt durch staatliche Katastrophenprogramme, die den privaten Versicherungsschutz ergänzen. Arbeitgeber erhöhen den ergänzenden Gesundheitsschutz nach der KRIS-Standardisierung, was die Relevanz von Unfall & Kranken innerhalb allgemeiner Bücher neben unfall- und arbeitgeberfokussierten Angeboten steigert. IFRS 17 verfeinert weiterhin die Preisgestaltung und Reservekalibrierung in der Lebens- und Nichtlebensversicherung, was stabilere Margen unterstützen sollte, da Versicherer über Legacy-Sparten hinaus im indonesischen Lebens- und Nichtlebensversicherungsmarkt expandieren. Diese Veränderungen leiten ein datengetriebeneres Underwriting und eine datengetriebenere Kapitalallokation in der indonesischen Lebens- und Nichtlebensversicherungsbranche im Jahr 2026.

Nach Vertriebskanal: Bancassurance als Anker, aber digitale Herausforderer beschleunigen sich

Banken erfassten im Jahr 2025 33 % des Vertriebs, da die Bancassurance die Kernmaschine der Lebensversicherungsprämienflüsse blieb, mit kombinierten Filial- und digitalen Prozessen, die auf die Risikobereitschaft der Kunden zugeschnitten sind. Die Konzentration der Lebensversicherungsprämien in Bankkanälen spiegelt strukturierte Beratung, Produktstaffelung und verbesserte Offenlegung wider, die mit den Verhaltenserwartungen der OJK und der IFRS-17-Berichterstattung im Jahr 2026 übereinstimmt. Die Partnerschaft von Prudential mit Bank Syariah Indonesia zeigt, wie Banknetzwerke neue Kundensegmente erschließen und den Syariah-Vertrieb vertiefen können, um die Schutzreichweite im Jahr 2026 zu erweitern. Die Agenten- und Polizendatenbanken der OJK, die Mitte 2025 eingeführt wurden, helfen dabei, die Agentenidentität über QR-Codes zu verifizieren und monatliche Polizzenberichte zu ermöglichen, wodurch die Kanalintegrität und das Vertrauen im indonesischen Lebens- und Nichtlebensversicherungsmarkt gestärkt werden. Diese Ressourcen unterstützen hybride Bank-Digital-Modelle, die Cross-Selling, Persistenz und Service-Touchpoints im indonesischen Lebens- und Nichtlebensversicherungsmarkt verbessern.

Andere Kanäle werden voraussichtlich bis 2031 mit einem CAGR von 16 % wachsen, da der digitale Servicerahmen der OJK vollständig online durchgeführtes Underwriting und Schadenmanagement für zugelassene Produkte ermöglicht, sofern die Anforderungen an Systemregistrierung und Personalausstattung erfüllt sind. Eingebetteter Schutz, mobile-first-Käufe und API-basierter Partnervertrieb erweitern weiterhin die Reichweite in städtischen und sekundären Städten im Jahr 2026. Die Rolle der Agenten verlagert sich hin zur Beratung in komplexen Fällen, während digitale Identitätsprüfungen und Verhaltensregeln Missverkäufe reduzieren und die Aufsicht im indonesischen Lebens- und Nichtlebensversicherungsmarkt verbessern. IFRS 17 unterstützt eine Verschiebung des Kanalmix hin zu Kennzahlen, die Wert und Persistenz statt Bruttoprämien betonen, was die Produkt-Kanal-Passung im Jahr 2026 verbessert. Diese Kanaldynamiken signalisieren eine anhaltende Konvergenz von bankgeführten und digital-first-Modellen im indonesischen Lebens- und Nichtlebensversicherungsmarkt.

Nach Kundensegment: Privatkunden dominieren, aber Potenzial im Firmen-/KMU-Bereich lockt

Privatkunden machten im Jahr 2025 58 % aus und sind damit der Anker des indonesischen Lebens- und Nichtlebensversicherungsmarktes, da reibungslosere digitale Kaufprozesse und steigende Finanzkompetenz die Nachfrage im Jahr 2026 steigern. Die Nachfrage der Arbeitgeber nach ergänzendem Krankenversicherungsschutz steigt mit der KRIS-Implementierung, was leicht verständliche Leistungen und transparente Schadenabwicklung für Haushalte in den Vordergrund stellt. Die Aufsicht der OJK unterstreicht Verbraucherschutz und Verhaltensstandards, da die Abdeckung durch digitale Kanäle und Beratungsmodelle im Jahr 2026 ausgeweitet wird. Versicherer vereinfachen Privatkundenangebote, um die Regeln für den nicht-persönlichen Vertrieb zu erfüllen und den Service in Apps und Partnerplattformen zu verbessern, wodurch die Reichweite in unterversicherte Bevölkerungsgruppen im indonesischen Lebens- und Nichtlebensversicherungsmarkt vertieft wird. Die Mikroversicherung bleibt eine Brücke für unterversorgte Segmente, und die Analyse der Vereinten Nationen bestätigt eine große latente Nachfrage, die digitale Kanäle erschließen können.

Firmenkunden entfallen auf den verbleibenden Anteil durch Gruppenlebens-, Sach-, Haftpflicht- und kreditbezogene Angebote, während die OJK Verbesserungen bei der Risikoteilung und der Governance in kredit- und garantiebezogenen Sparten für KMU priorisiert. Das Sozialversicherungssystem erweitert weiterhin die Abdeckung und Vermögenswerte, was komplementäre Möglichkeiten für Arbeitgeber und Affinitätsgruppen eröffnet, im Jahr 2026 Schutz hinzuzufügen. Die Diagnose des UNDP betont, dass inklusive Versicherung zweckmäßige Produktgestaltung und Schadenprozesse erfordert, um außerhalb der großen Städte erfolgreich zu sein, was die kommerzielle Produktentwicklung für KMU informiert. IFRS 17 verbessert die Rentabilitätsanalyse auf Segmentebene und fördert eine sorgfältige Neubepreisung und Risikoauswahl in Privatkunden- und Firmenbüchern im indonesischen Lebens- und Nichtlebensversicherungsmarkt. Da sich die Disziplinen verschärfen, kann das Cross-Selling an KMU-Inhaber und Privatkundenangestellte eine tiefere Durchdringung des Versicherungsschutzes im indonesischen Lebens- und Nichtlebensversicherungsmarkt vorantreiben.

Geografische Analyse

Indonesiens Prämienpool von 30,14 Milliarden USD im Jahr 2026 ist aufgrund einer höheren finanziellen Inklusion und dichter Banknetzwerke, die die Bancassurance begünstigen, auf Java konzentriert, während die Prioritäten der OJK die Diversifizierung in die äußeren Inseln unterstützen. Der indonesische Lebens- und Nichtlebensversicherungsmarkt ist positioniert, um von fahrplanmäßigen Interventionen zu profitieren, die auf ein schnelleres Wachstum außerhalb Javas durch die Nutzung digitaler Vertriebswege und inklusiver Versicherungsinstrumente abzielen. Die Agenten- und Polizendatenbanken der OJK verbessern die Agentenverifizierung und die Transparenz auf Polizzenebene, was dazu beiträgt, einen vertrauenswürdigen Vertrieb in Sekundärstädte und ländliche Bezirke im indonesischen Lebens- und Nichtlebensversicherungsmarkt auszuweiten. Diese digitalen Ressourcen fördern neue Produktpiloten und eingebettete Partnerschaften, die den Schutz an die lokale Kaufkraft und Risikoprofile anpassen können, während das Jahr 2026 voranschreitet. Insgesamt unterstützen diese Maßnahmen einen ausgewogeneren regionalen Beitrag zum indonesischen Lebens- und Nichtlebensversicherungsmarkt im Laufe der Zeit.

Javas Risikointensität, dichte Urbanisierung und Infrastrukturkonzentration halten den Kauf von Sach- und Unfall & Kranken-Versicherungen auf einem hohen Niveau, da die Gefahrenexposition einen starken Fall für katastrophenausgerichtete Produkte und Risikomanagementdienstleistungen untermauert. Jenseits Javas speist das Ausgliederungsmandat der OJK für Syariah-Fenster eine neue Generation dedizierter Versicherer und Produkte, die auf lokale Präferenzen ausgerichtet sind, insbesondere in Sumatra, Kalimantan und Sulawesi, wo die Akzeptanz steigt. Die inklusive Versicherungsarbeit des UNDP betont praktische Schadenprozesse, zugängliche Prämien und zweckmäßige Merkmale, um die Akzeptanz außerhalb der großen Städte zu verbessern, was die Produktentwicklung im indonesischen Lebens- und Nichtlebensversicherungsmarkt leitet. Die öffentliche Katastrophenrisikofinanzierungsarchitektur bietet ein Sicherheitsnetz für die private Versicherung und verbessert die Gesamtresilienz in gefahrengefährdeten Provinzen im Jahr 2026. Diese Elemente stärken weiterhin die Grundlage für ein diversifiziertes regionales Wachstum im indonesischen Lebens- und Nichtlebensversicherungsmarkt.

In den östlichen Provinzen schränken Infrastrukturlücken und die physische Entfernung von Finanzdienstleistungspunkten traditionelle Kanäle ein, was den Schwerpunkt der OJK auf digitale Governance, Agentenidentitätsverifizierung und Verhaltensstandards zum Schutz der Verbraucher bei der Ausweitung der Abdeckung bestätigt. Da sich Datenqualität und Agentenaufsicht verbessern, können Missverkäufe und Schadenreibungen abnehmen, was das Vertrauen bei Erstkäufern und unterversorgten Segmenten im Jahr 2026 stärkt. Die regulatorische Unterstützung für parametrische und andere innovative Risikotransferinstrumente unterstützt landwirtschaftliche und klimasensible Regionen und richtet Risikolösungen auf lokale Gefahren und Lebensgrundlagen aus. Der indonesische Lebens- und Nichtlebensversicherungsmarkt ist daher bereit, die Abdeckung über Java hinaus auszuweiten, da die digitale Bereitschaft und das gezielte Produktdesign im Jahr 2026 verbessert werden. Die weitere Zusammenarbeit zwischen Regulierungsbehörden, Versicherern und öffentlichen Programmen wird zentral sein, um eine nachhaltige geografische Expansion im indonesischen Lebens- und Nichtlebensversicherungsmarkt zu erschließen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei große Lebensversicherer einen erheblichen Anteil halten, aber die fünf größten Unternehmen im kombinierten indonesischen Lebens- und Nichtlebensversicherungsmarkt nicht die Dominanz erreichen, die durch höhere Schwellenwertbänder impliziert wird.

Die stufenweisen Eigenkapitalanforderungen der OJK bis 2028 beschleunigen Konsolidierungsdiskussionen, insbesondere bei kleineren Unternehmen, die höhere Compliance-Kosten haben und unter IFRS 17 stärkere Kapitalbasen benötigen. Der digitale Regulierungsrahmen, der vollständig nicht-persönliche Prozesse ermöglicht, verändert die Wettbewerbsdynamik, indem er Vertriebsreibungen reduziert und eingebettete Modelle auf großen Plattformen im Jahr 2026 ermöglicht. Daten- und Verhaltensreformen, einschließlich Agentenverifizierung und Berichterstattung auf Polizzenebene, stärken das Vertrauen und reduzieren das Missverkaufsrisiko, da die Kanäle im indonesischen Lebens- und Nichtlebensversicherungsmarkt skalieren. Die Einführung von IFRS 17 verbessert weiterhin die Leistungsmessung, Preisgestaltung und Kapitalplanung, was einen disziplinierteren Wettbewerb im Jahr 2026 unterstützt.

Vertriebsschritte unterstreichen die Zentralität der Bancassurance und die wachsende Bedeutung von Syariah. Die langfristige Zusammenarbeit von Prudential mit Bank Syariah Indonesia vertiefte den Vertrieb in große Syariah-Kundenstämme und diversifizierte über die Agentur hinaus, was die Reichweite für traditionelle und hybride Produkte im Jahr 2025 und bis 2026 verbesserte. Produktentwicklungs- und fondsgebundene Governance-Verbesserungen unterstützten einen Aufschwung bei bankgeführten Verkäufen für führende Versicherer, unterstützt durch strengere Offenlegungs- und Risikoprofilierungsstandards. Auf der Technologieseite führte PT Tokio Marine Indonesia KI-gestützte Tools, Echtzeit-Produktionsverfolgung für Agenten und neue Kfz-Pakete ein, was den Antrieb signalisiert, sich durch Agentenproduktivität und digitalen Service im Jahr 2025 und 2026 zu differenzieren. Diese Vertriebs- und Technologiestrategien prägen, wie etablierte Unternehmen ihren Anteil verteidigen und in neue Kundensegmente im indonesischen Lebens- und Nichtlebensversicherungsmarkt expandieren. Da die Kanalkonvergenz voranschreitet, bleiben Beratungsqualität und Verbraucherschutz wichtige Wettbewerbshebel im indonesischen Lebens- und Nichtlebensversicherungsmarkt.

Fusionen & Übernahmen und Portfoliogestaltung beeinflussen weiterhin die Wettbewerbspositionierung. Die Vereinbarung von Manulife zur Übernahme von Schroders Indonesia zielt darauf ab, die Vermögensverwaltungskapazitäten im Land auszubauen, was die Wettbewerbsfähigkeit anlagegebundener Produkte und breitere Vermögenslösungen im Zusammenhang mit Schutz unterstützen kann[4]Manulife Investment Management, "Manulife Wealth & Asset Management übernimmt Schroders Indonesia," Manulife Investment Management, manulifeim.com.hk. Die Maßnahmen der OJK zur Lösung notleidender Institute, einschließlich des Widerrufs der Jiwasraya-Lizenz im Januar 2025, unterstreichen einen verbraucherorientierten Ansatz und die Bereitschaft, aufsichtsrechtliche Disziplin durchzusetzen, wenn die Sanierung scheitert. Der regulatorische Fokus auf Gesundheitsprodukt-Governance, Dateninfrastruktur und ALM unter IFRS 17 deutet auf weitere Standardsetzungen in den Bereichen Preisgestaltung und Risikotransfer im Jahr 2026 hin. Diese Maßnahmen deuten insgesamt auf ein widerstandsfähigeres Wettbewerbsumfeld hin, da der indonesische Lebens- und Nichtlebensversicherungsmarkt unter strengeren Verhaltens- und Kapitalregeln skaliert. Strategische Partnerschaften, Produktneugestaltung und diszipliniertes ALM werden voraussichtlich zentrale Themen im Jahr 2026 im indonesischen Lebens- und Nichtlebensversicherungsmarkt bleiben.

Indonesien Lebens- und Nichtlebensversicherungsbranche Marktführer

PT Prudential Life Assurance

PT AIA Financial

PT Manulife Indonesia

PT Allianz Life Indonesia

PT AXA Financial Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Hanwha General Insurance erwarb einen Anteil von 61,5 % an Indonesiens PT Lippo General Insurance Tbk und festigte damit seine Position in Südostasien. Die Übernahme, die mit 82,3 Milliarden Won (57 Millionen USD) bewertet wurde, stärkt Hanwhes internationale Versicherungsgeschäfte.

- September 2025: Manulife Wealth and Asset Management unterzeichnete eine Vereinbarung zur Übernahme von 100 % der PT Schroder Investment Management Indonesia, die voraussichtlich ein kombiniertes verwaltetes Vermögen von rund 10,9 Milliarden USD schaffen wird, wenn der Abschluss vorbehaltlich der behördlichen Genehmigungen erfolgt.

- Juli 2025: PT Manulife Indonesia lancierte Manulife PRIME (Protection Optimum Elite), eine neue Lebensschutzlösung für liquide und wertvolle Nachlassplanung, die über Filialen der Bank DBS Indonesia mit verfügbaren Prämienfinanzierungsfazilitäten vertrieben wird; das Produkt adressiert die Komplexität des generationsübergreifenden Vermögenstransfers angesichts des prognostizierten Vermögenstransfers Indonesiens von 83,5 Billionen USD bis 2048.

- Februar 2025: PT Asuransi Allianz Life Indonesia und PT Bank HSBC Indonesia lancierten Premier Plan Assurance, ein neues fondsgebundenes Lebensprodukt für Premier-Kunden mit Merkmalen, die eine 100%ige Prämienallokation in Anlagefonds ab dem ersten Policenjahr und einen Persistenzbonus umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den indonesischen Versicherungsmarkt als die jährlichen gebuchten Bruttoprämien, die von zugelassenen Lebens- und Schaden-/Unfallversicherern (Nicht-Leben) generiert werden, umgerechnet in US-Dollar zu jährlichen Durchschnittskursen der Rupiah.

Im Ausland gezeichnete Policen, konzerneigene Rückversicherungen und Mikro-Takaful-Systeme unter IDR 50 Millionen sind ausgeschlossen, um den Umfang mit den OJK-Offenlegungsstandards vergleichbar zu halten.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Nichtlebensversicherung

- Kfz-Versicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- Sonstige Versicherungen

- Nach Kundensegment

- Privatkunden

- Firmenkunden

- Nach Vertriebskanal

- Makler/Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Underwriting-Managern, Bancassurance-Leitern, Insurtech-Gründern und versicherungsmathematischen Beratern in Jakarta, Surabaya und Medan.

Diese Gespräche klären Selbstbehaltsquoten, durchschnittliche Ticketgrößen und aufkommende Risiken (zum Beispiel obligatorische Kfz-Haftpflichtvorschläge), die reine Schreibtischdaten allein nicht erfassen können. Dies ermöglicht es uns, frühe Annahmen einem Stresstest zu unterziehen, bevor die Zahlen festgeschrieben werden.

Schreibtischforschung

Wir beginnen mit der Erfassung von Prämiengesamtsummen, Solvenzquoten und Sparten-Splits aus erstklassigen Regulierungsbehörden wie den monatlichen Branchenaktualisierungen der OJK und deren vierteljährlichen Berichten zur Entwicklung des Finanzsektors, die den Basiswert 2024 bei IDR 336,65 Billionen Prämien verankern. Der makroökonomische Kontext wird aus den Haushaltseinkommen-Tabellen von Statistics Indonesia, den Zinssatz-Veröffentlichungen der Bank Indonesia, den Penetrationsstudien der Weltbank und den Weißbüchern regionaler Handelsverbände aufgebaut. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Presseberichte helfen uns, Produktpreisverschiebungen und Kanalanteilsveränderungen nachzuverfolgen. Bei Bedarf greifen Analysten auf D&B Hoovers für Trägerkennzahlen und Dow Jones Factiva für Deal-Flow und M&A-Hinweise zurück. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen werden während der Datenvalidierung herangezogen.

Marktgrößenbestimmung & Prognose

Wir wenden eine Top-down-Prämienpool-Rekonstruktion unter Verwendung offizieller Lebens- versus Schaden-/Unfall-Splits an. Anschließend verifizieren wir die Gesamtsummen mit selektiven Bottom-up-Prüfungen, wie z. B. Stichproben von Kfz-Policenanzahlen x Durchschnittsprämie und Rückrechnungen der Gesundheitsschadenquoten. Zu den wichtigsten in das Modell eingespeisten Treibern gehören das verfügbare Haushaltseinkommen, Fahrzeugverkäufe, Fertigstellungen von Immobilien, medizinische Inflation und regulatorisch vorgeschriebene Mindestkapitalschwellen. Eine multivariate Regression verknüpft diese Variablen mit dem historischen Prämienwachstum und generiert die Basisprognose, die anschließend durch Szenarioanalysen für Währungsschwankungen und katastrophale Schadenszyklen angepasst wird. Datenlücken in Nischensegmenten werden durch gewichtete Durchschnitte von Peer-Offenlegungen und Expertenaussagen überbrückt und zur späteren Aktualisierung gekennzeichnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen: automatisierte Anomalie-Flags, Peer-Review durch leitende Analysten und eine abschließende Freigabe durch den federführenden Autor.

Wir nehmen erneut Kontakt zu Quellen auf, wenn die Abweichung voreingestellte Bandbreiten überschreitet, und aktualisieren das Modell jährlich, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Änderungen der Kapitalanforderungen oder Naturkatastrophenschäden ausgelöst werden.

Warum Mordors Baseline zur Größe und zum Marktanteil der indonesischen Lebens- und Schaden-/Unfallversicherungsbranche mit Trends und Analysen (Segmente, Regionen) Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Prämiendefinitionen, Währungsumrechnungen oder Prognosezeiträume wählen.

Eine globale Unternehmensberatung nennt einen USD 51 Milliarden-Markt für 2024 und bläht die Gesamtsummen auf, indem sie ausländische Rückversicherungen und rentenähnliche Produkte einbezieht. Ein Boutique-Anbieter gibt für 2025 nur USD 37,22 Millionen an, nachdem er die Abdeckung auf ausgewählte digitale Kanäle beschränkt hat. Unser disziplinierter Umfang, die OJK-verankerte Baseline und der jährliche Aktualisierungsrhythmus positionieren Mordors USD 25,53 Milliarden-Zahl für 2025 als ausgewogenen Ausgangspunkt für Entscheidungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 25,53 Mrd. (2025) | Mordor Intelligence | - |

| USD 51 Mrd. (2024) | Regional Consultancy A | Beinhaltet ausländische Deckungen und Pensionsersparnisse, verwendet aggressive Wechselkursannahmen |

| USD 0,04 Mrd. (2025) | Industry Analysis B | Erfasst nur digitale Direktprämien, schließt Agentur- und Bancassurance-Pools aus |

Zusammenfassend lässt sich sagen, dass wir durch die Verankerung von Prognosen in Regulierungsdaten, die Validierung von Eingaben mit Feldinformationen und die Offenlegung klarer Ein- und Ausschlüsse eine transparente, reproduzierbare Baseline bereitstellen, auf die sich Manager mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Lebens- und Nichtlebensversicherungsmarkt und wie ist der Wachstumsausblick für 2026 und darüber hinaus?

Die Größe des indonesischen Lebens- und Nichtlebensversicherungsmarktes beträgt 30,14 Milliarden USD im Jahr 2026, mit einer Prognose von 43,88 Milliarden USD bis 2031 bei einem CAGR von 7,80 %. Dieser Ausblick spiegelt die regulatorische Modernisierung, die Ausweitung digitaler Kanäle und eine verbesserte Daten-Governance bei den Versicherern wider.

Welches Segment führt nach Versicherungsart im indonesischen Lebens- und Nichtlebensversicherungsmarkt?

Die Lebensversicherung führte im Jahr 2025 mit 70 %, während die Nichtlebensversicherung voraussichtlich das am schnellsten wachsende Segment mit einem CAGR von 11 % von 2026 bis 2031 sein wird, da klimabezogener und gesundheitsbezogener Versicherungsschutz an Dynamik gewinnt.

Wie entwickeln sich die Kanäle im indonesischen Lebens- und Nichtlebensversicherungsmarkt?

Banken hielten im Jahr 2025 einen Vertriebsanteil von 33 %, und andere Kanäle werden dank OJK-Regeln, die vollständig digitales, nicht-persönliches Underwriting und Schadenmanagement für zugelassene Produkte ermöglichen, schnell wachsen, unterstützt durch Agenten- und Polizendatenbanken, die das Vertrauen stärken.

Welche regulatorischen Änderungen beeinflussen die Strategien für 2026 im indonesischen Lebens- und Nichtlebensversicherungsmarkt am stärksten?

IFRS-17-Berichterstattung, die digitalen Vertriebsgenehmigungen der OJK und stufenweise Eigenkapitalanforderungen prägen Produktgestaltung, Preisdisziplin und Konsolidierungspfade, die die Strategien der Versicherer für 2026 beeinflussen.

Wo liegen die vielversprechendsten geografischen Wachstumsmöglichkeiten im indonesischen Lebens- und Nichtlebensversicherungsmarkt?

Die OJK zielt auf ein schnelleres Prämienwachstum außerhalb Javas ab, indem sie digitale Kanäle und Syariah-Ausgliederungen nutzt, wobei Sumatra, Kalimantan und Sulawesi für eine stärkere Akzeptanz positioniert sind, da die Vertriebskosten sinken und maßgeschneiderte Produkte expandieren.

Seite zuletzt aktualisiert am: