Marktgröße und Marktanteil für elektronische Nasen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

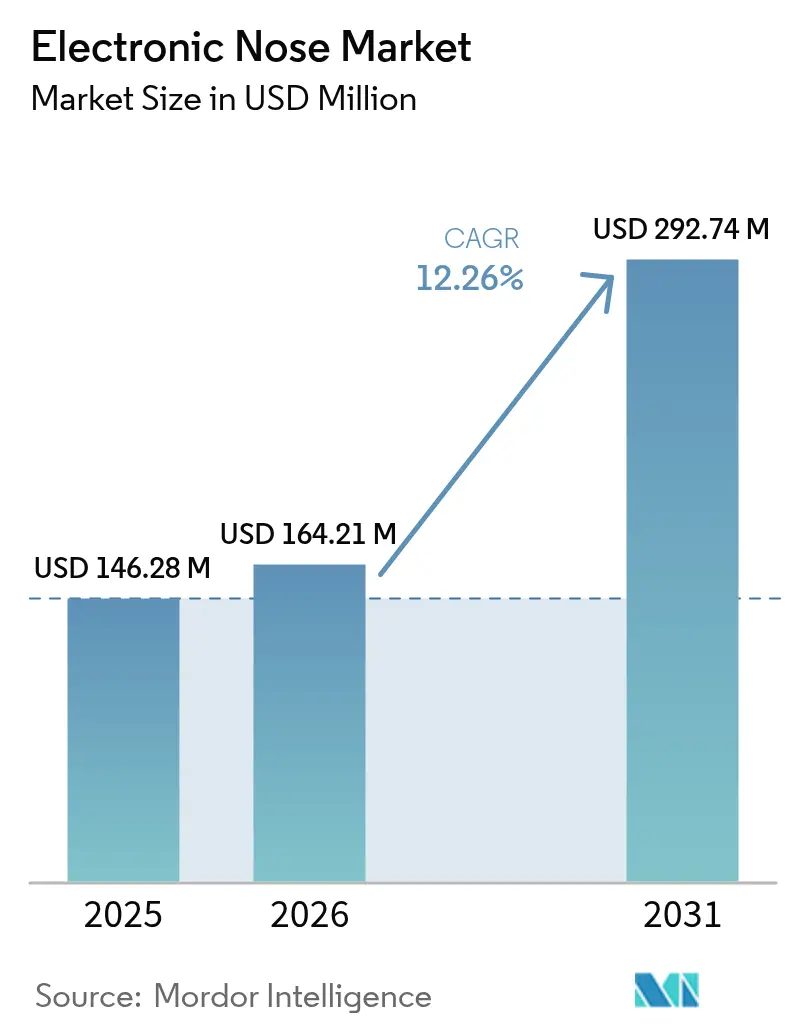

| Marktgröße (2026) | 164.21 Millionen US-Dollar |

| Marktgröße (2031) | 292.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektronische Nasen von Mordor Intelligence

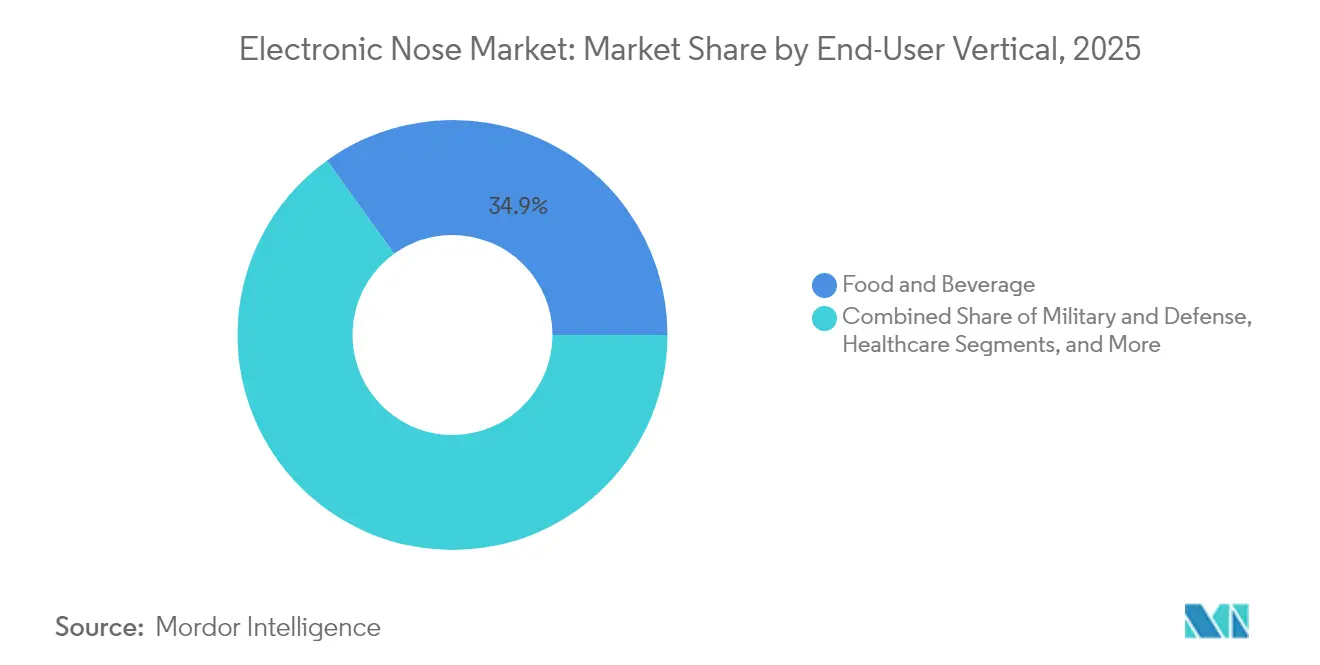

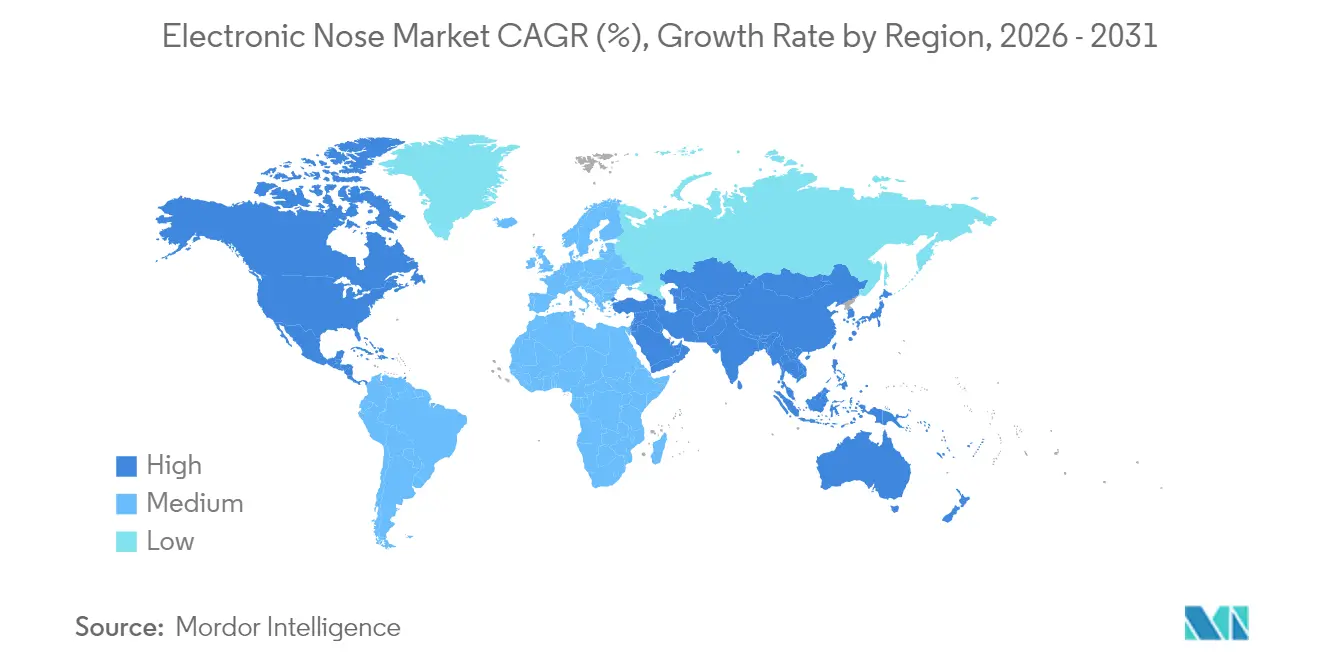

Die Marktgröße für elektronische Nasen wird voraussichtlich von USD 146,28 Millionen im Jahr 2025 auf USD 164,21 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,26 % über den Zeitraum 2026–2031 USD 292,74 Millionen erreichen. Starke Dynamik entsteht durch miniaturisierte MEMS-Sensorarrays, neuromorphe KI-Algorithmen und den zunehmenden Einsatz in den Bereichen Gesundheitswesen, Lebensmittelsicherheit und Umweltüberwachung. Hochgeschwindigkeits-Geruchserkennung entspricht heute der Riechleistung von Säugetieren mit Reaktionszeiten im Millisekundenbereich, was die Technologie für die Echtzeit-Diagnostik geeignet macht. Nordamerika hält im Jahr 2024 einen Marktanteil von 30,5 % bei elektronischen Nasen, gestützt durch unterstützende regulatorische Rahmenbedingungen für die Atemdiagnostik. Unterdessen ist der asiatisch-pazifische Raum mit einer CAGR von 14,0 % die am schnellsten wachsende Region, angetrieben durch Qualitätskontrollanforderungen in der Fertigung und Landwirtschaft. Unter den Endnutzer-Vertikalen dominiert der Bereich Lebensmittel und Getränke mit einem Umsatzanteil von 35,3 %, während das Gesundheitswesen mit einer CAGR von 13,6 % das höchste Wachstum verzeichnet, angetrieben durch validierte atembasierte Krankheitstests.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer-Vertikale führte der Bereich Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 34,92 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen wird.

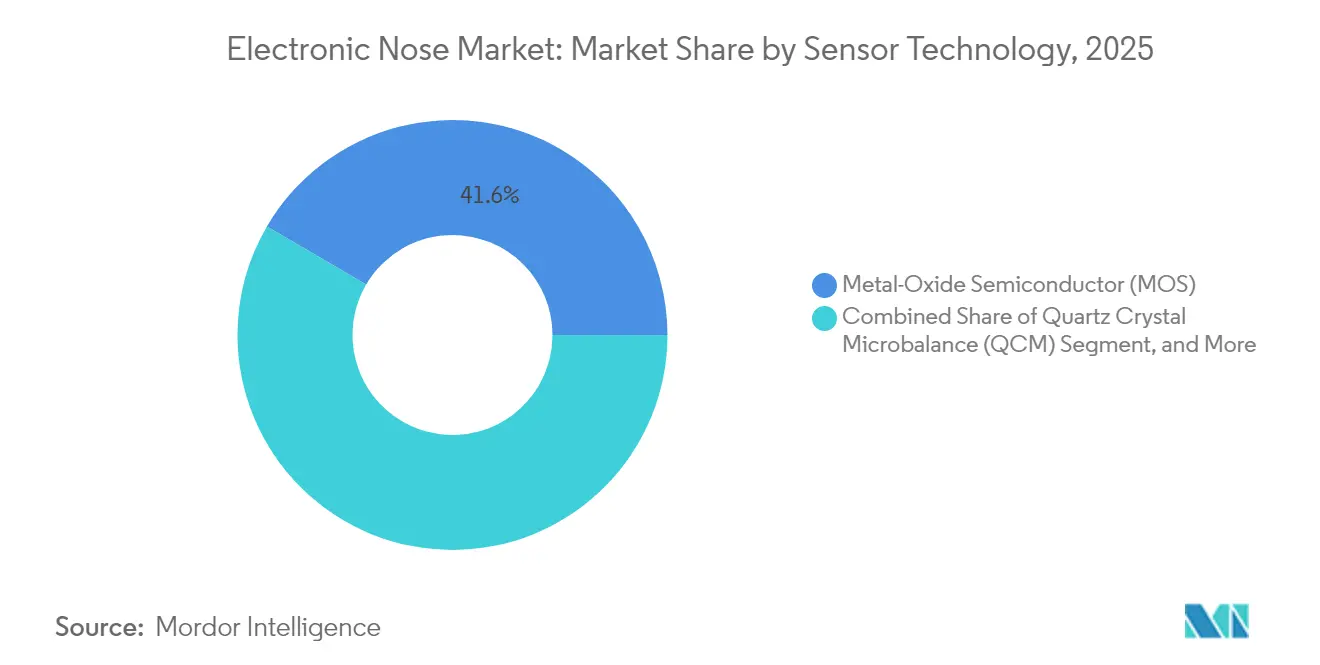

- Nach Sensortechnologie erfassten Metalloxid-Halbleiter-Arrays im Jahr 2025 einen Marktanteil von 41,58 % bei elektronischen Nasen; die feldasymetrische Ionenmobilitätsspektrometrie soll bis 2031 mit einer CAGR von 13,68 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 32,18 % des Marktvolumens für elektronische Nasen auf Qualitätskontrolle und Haltbarkeitsprognose, und die Krankheitsdiagnose schreitet bis 2031 mit einer CAGR von 13,95 % voran.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 30,12 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 13,72 % verfolgt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektronische Nasen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Miniaturisierung und Kostensenkung von MEMS-Sensorarrays | +2.1% | Global (Fertigung konzentriert im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Integration neuromorpher KI für Echtzeit-Mustererkennung | +1.8% | Führungsrolle Nordamerikas und Europas; wachsende Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfte Biosicherheitsvorschriften in agrarexportierenden Ländern | +1.4% | Global mit Fokus auf führende Exporteure | Kurzfristig (≤ 2 Jahre) |

| VOC-basierte Krankheitsdiagnostik erhält regulatorischen Schnellzulassungsweg | +1.7% | Nordamerika und Europa; globale Expansion | Mittelfristig (2–4 Jahre) |

| Geruch-als-Dienstleistung-Plattformen erschließen wiederkehrende Umsätze | +1.2% | Frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Edge-zu-Cloud-Analysen senken die Gesamtbetriebskosten | +1.5% | Globale IoT-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Miniaturisierung und Kostensenkung von MEMS-Sensorarrays

MEMS-basierte Systeme passen heute auf Kreditkartenformat, während sie eine Erkennungsgenauigkeit von >95 % aufrechterhalten. Standardisierte Halbleitergehäuse und erweiterte Waferfabriken in China, Südkorea und Taiwan haben die Stückkosten seit 2022 um 40–60 % gesenkt. Wolframtrioxid-Nanorod-Heizer ermöglichen eine Identifikation in 0,5–1 s und übertreffen damit bei weitem die veralteten Plattformen mit 10–30 s.[1]Quelle: Nannan Zhang, „Smart E-Nose Uses Self-Heating Temperature Modulation”, phys.org Duty-Cycling-Strategien reduzieren die Leistungsaufnahme auf 160 µW bei 250 °C und eröffnen batteriebetriebene und tragbare Anwendungsfälle. Das Nettoergebnis: Eintrittsbarrieren sinken und der Markt für elektronische Nasen dringt in die Bereiche Unterhaltungselektronik, Telemedizin und Smart-Home-Ökosysteme vor.

Integration neuromorpher KI für Echtzeit-Mustererkennung

Spiking-Neuronale-Netze, die nach dem Vorbild des Riechkolbens von Säugetieren modelliert sind, erzielen eine Klassifikationsgenauigkeit von >97 % bei einer Latenz von <16 ms auf 1-mW-ASICs.[2]Quelle: Anup Vanarse et al., „Application of Brain-Inspired Spiking Neural Networks”, mdpi.com Erweiterungen durch große Sprachmodelle verbinden chemische Signaturen mit kontextuellen Metadaten und schärfen die Selektivität für überlappende VOC-Profile. Edge-Implementierungen reduzieren den Cloud-Datenverkehr, was für Gefahrgasalarme in Bergwerken und Prozessanlagen entscheidend ist. Online-Aktiv-Lernschleifen kompensieren Sensordrift und halten die Langzeitgenauigkeit ohne manuelle Neukalibrierung über 90 %. Diese Durchbrüche bilden die Grundlage für die nächste Welle autonomer Geruchsanalysegeräte in den Bereichen Verteidigung, Gesundheitswesen und industrielle Sicherheit.

Verschärfte Biosicherheitsvorschriften in agrarexportierenden Ländern

Das Chemische und Biologische Verteidigungsprogramm des US-Haushaltsjahres 2025 sieht USD 1,66 Milliarden für fortschrittliche Erkennungstechnologien vor.[3]Quelle: Büro des Staatssekretärs für Verteidigung, „FY 2025 Justification Book”, defense.gov Elektronische Nasensysteme erkennen Borkenkäferbefall mit einer Genauigkeit von 95 % und verhindern so Holzschäden in Millionenhöhe in Europa und Nordamerika. Getreidespeicherbetreiber setzen VOC-Sensoren ein, um Insektenbefall zu isolieren und den Begasungszeitpunkt zu optimieren. Exportzertifikate in China, Brasilien und Australien erfordern zunehmend eine kontinuierliche olfaktorische Überwachung, um Handelsunterbrechungen zu vermeiden. Die Integration mit satellitengestützten Pflanzengesundheitsdaten liefert ganzheitliche Biosicherheits-Dashboards und erweitert den Markt für elektronische Nasen in intelligenten Landwirtschaftsökosystemen.

VOC-basierte Krankheitsdiagnostik erhält regulatorischen Schnellzulassungsweg

Die Notfallzulassungen der FDA für COVID-19-Atemtests haben einen Präzedenzfall für beschleunigte VOC-Diagnostikzulassungen geschaffen.[4]Quelle: Carrie Arnold, „Diagnostics to Take Your Breath Away”, nature.com Klinische Studien mit >10.000 Patienten erzielten eine Genauigkeit von 93–98 % bei der Lungenkrebserkennung per Atemtest, gleichwertig mit bildgebenden Goldstandard-Verfahren. Die Zulassung der NIOX-Plattform zur Asthma-Therapieüberwachung signalisiert die Offenheit der Regulierungsbehörden gegenüber nicht-invasiven olfaktorischen Werkzeugen. Regierungen in der EU, Japan und Israel erarbeiten spezifische Leistungsbenchmarks, die die Markteinführungszeit für Medizingerätehersteller verkürzen. Gesundheitsdienstleister sehen Kostensenkungen und Vorteile für das Patientenerlebnis, was die Krankenhauseinführung ankurbelt und das Wachstum des Marktes für elektronische Nasen vorantreibt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Sensordrift und Kalibrierungskomplexität in rauen Umgebungen | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Atembiopsie-Gesundheitsdaten | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fehlen harmonisierter globaler Geruchsemissionsstandards | -2.2% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte Akkulaufzeit bei tragbaren E-Nose-Geräten | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensordrift und Kalibrierungskomplexität in rauen Umgebungen

Metalloxidsensoren zeigen ausgeprägte Basisdrift bei Feuchtigkeits- und Temperaturschwankungen, was eine vierteljährliche Neukalibrierung erzwingt, die die Betriebskosten erhöht.[5]Quelle: Anil Kumar, „Correction Model for Metal Oxide Sensor Drift”, ncbi.nlm.nih.gov Siebenjährige Feldstudien bestätigen Leistungseinbußen, die einen Sensortausch in Raffinerieschornsteinen und Deponien erforderlich machen. Wavelet-Zerlegung und maschinelles Lernen zur Kompensation erreichen über einen Einjahreshorizont eine Erkennungsrate von 100 %, erfordern jedoch eingebettete Rechenleistung, was die Materialkosten erhöht. Während Einzel-Klassen-Drift-Schemata den Kalibrierungsaufwand um 70 % reduzieren, sind sie weiterhin auf kontrollierte Trainingszyklen angewiesen. Branchen, die eine 24/7-Verfügbarkeit erfordern, wie die petrochemische Verarbeitung, betrachten diese Wartungsaufwände als Adoptionshindernisse.

Datenschutzbedenken bei Atembiopsie-Gesundheitsdaten

Atemanalyseergebnisse werden gemäß HIPAA und DSGVO als geschützte Gesundheitsinformationen eingestuft, was Verschlüsselung, Einwilligungsnachverfolgung und lokalisierte Datenspeicherung vorschreibt. Krankenhaus-CIOs nennen Integrationsprobleme mit elektronischen Patientenaktensystemen, die nie für hochfrequente chemische Fingerabdrücke ausgelegt wurden. Grenzüberschreitende Datenflüsse erschweren klinische Studien für multinationale Gerätehersteller und erhöhen den rechtlichen Aufwand. Cybersicherheitsprüfungen sind mittlerweile Teil der Beschaffungschecklisten und verlängern die Verkaufszyklen. Diese Faktoren dämpfen kurzfristige Einsätze im Gesundheitswesen, obwohl aufkommende datenschutzwahrende Frameworks für föderiertes Lernen Abhilfe versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer-Vertikale: Gesundheitswesen treibt zukünftiges Wachstum

Das Gesundheitswesen soll bis 2031 eine CAGR von 13,42 % verzeichnen. Atembasierte Onkologie-Screening- und Asthma-Überwachungsgeräte treiben die Nachfrage an, unterstützt durch günstige Erstattungspilotprojekte in den Vereinigten Staaten und Deutschland. Lebensmittel und Getränke bleibt die größte Vertikale und nutzt elektronische Nasen für Fleischfrische, Weinoxidation und Milchverfälschungsprüfungen. Die Akzeptanz breitet sich von Verarbeitungsbetrieben auf Schnellrestaurants aus und integriert Cloud-Dashboards für tägliche Produktprüfungen.

Militär, Verteidigung und innere Sicherheit machten im Jahr 2025 9,05 % des Umsatzes aus, angetrieben durch Anforderungen an die Giftgaserkennung innerhalb der NATO und die Verteidigungsmodernisierung im asiatisch-pazifischen Raum. Abfallwirtschaftsbetreiber setzen Geruchssensoren ein, um die Deponieemissionsgrenzen in EU-Mitgliedstaaten einzuhalten. Unternehmen aus den Bereichen industrielle Sicherheit und Heizung, Lüftung und Klimatechnik integrieren Arrays in Lüftungssysteme zur 24/7-Überwachung von CO₂ und VOC, was Beschwerden über kranke Gebäude reduziert. Insgesamt positioniert die erhöhte CAGR des Gesundheitswesens dieses dazu, den Umsatz im Bereich Lebensmittel und Getränke nach 2030 zu übertreffen.

Nach Sensortechnologie: Feldasymetrische Ionenmobilitätsspektrometrie fordert die Dominanz von Metalloxid-Halbleitern heraus

Metalloxid-Arrays hielten im Jahr 2025 einen Marktanteil von 41,58 % bei elektronischen Nasen aufgrund bewährter Zuverlässigkeit und Stückpreisen unter USD 1. Hybridstapel mit Zinnoxid- und Zinkoxid-Nanopartikeln liefern ppb-Empfindlichkeit für die Formaldehyd- und Ammoniaküberwachung. Die feldasymetrische Ionenmobilitätsspektrometrie verzeichnet eine CAGR von 13,68 %, da Labore sie für hochselektive Atemdiagnostik und Sprengstofferkennung einsetzen.

Quarzkristall-Mikrowaage-Sensoren dominieren feuchtigkeitsempfindliche Anwendungen wie die Integritätsprüfung von pharmazeutischen Blisterpackungen, während leitfähige Polymere Wearables-Designer aufgrund des Betriebs bei Raumtemperatur anziehen. Aufkommende optische und Photoionisationsdetektoren dienen Raffinerie- und Offshore-Plattformen, wo intrinsische Sicherheit obligatorisch ist. Durch maschinelles Lernen gesteuerte Sensorfusion erhöht die Klassifikationsgenauigkeit in komplexen Geruchsmatrizen auf 99 % und stärkt die Attraktivität der feldasymetrischen Ionenmobilitätsspektrometrie in der Präzisionsmedizin.

Nach Anwendung: Krankheitsdiagnose verändert die Marktdynamik

Qualitätskontrolle und Haltbarkeitsprognose machten im Jahr 2025 32,18 % des Marktvolumens für elektronische Nasen aus und bedienen Hersteller von Fleisch, Milchprodukten, Spirituosen und Kosmetika. Cloud-basierte Dashboards ermöglichen Echtzeit-Bestanden/Nicht-Bestanden-Markierungen, die mit MES-Systemen synchronisiert werden. Die Krankheitsdiagnose, derzeit 10,62 % des Umsatzes, wird mit einer CAGR von 13,95 % wachsen, da die klinische Validierung für Lungenkrebs, COPD und Mukoviszidose zunimmt.

Die Gefahrgaserkennung bleibt ein zentrales industrielles Sicherheitssegment mit 11,67 % Umsatzanteil, angetrieben durch strengere Methanemissionsvorschriften in Nordamerika und Europa. Die Überwachung der Innenraumluftqualität profitiert von der postpandemischen Betonung von Belüftung und Wohlbefinden am Arbeitsplatz. Forschungs- und akademische Tests nehmen stetig zu, da Universitäten Fördermittel zur Erforschung von VOC-Biomarkern für Alzheimer und Sepsis einwerben.

Geografische Analyse

Nordamerika erwirtschaftete 30,12 % des Marktes für elektronische Nasen, gestützt durch NIH-Fördermittel und frühe FDA-Zulassungen für die Atemdiagnostik. Ausgaben für Verteidigung und innere Sicherheit im Bereich der chemischen Bedrohungserkennung stimulieren die Nachfrage zusätzlich. Akademisch-industrielle Kooperationen an Institutionen wie der Stanford University und dem MIT beschleunigen neue Produktpipelines.

Der asiatisch-pazifische Raum soll mit der schnellsten CAGR von 13,72 % wachsen, da China, Japan und Indien Lebensmittellieferketten und intelligente Fabriklinien digitalisieren. Halbleiterfertigungszentren in Taiwan und Südkorea bieten kostengünstige Fabs für MEMS-Chips und senken die regionalen Durchschnittsverkaufspreise. Lokale Start-ups in Shenzhen und Bengaluru nutzen Edge-KI, um kostengünstige Module für Anwendungsfälle wie Curry-Frische, Reisweinqualität und städtische Luftverschmutzung anzupassen.

Europa wird durch die Durchsetzung der Geruchsemissionsvorschrift EN 13725:2022 gestützt, die Industriestandorte zur Einführung einer kontinuierlichen Überwachung verpflichtet. Die Agrarexporteure der Region integrieren elektronische Nasen in Biosicherheitsprotokolle zum Schutz des Handels mit dem Nahen Osten und Asien. In Südamerika sowie im Nahen Osten und Afrika wird die Nachfrage nach elektronischen Nasen durch die Inspektion von Agrarexporten bzw. die Methanerkennung in der Öl- und Gasindustrie angetrieben, wenn auch von einer niedrigeren Ausgangsbasis.

Wettbewerbslandschaft

Die Marktfragmentierung bleibt moderat: die fünf größten Anbieter. MSA Safety festigte seine Position mit der Übernahme von M&C TechGroup für USD 200 Millionen und stärkte damit seine Prozessgasanalytik. Owlstone Medical sicherte sich USD 2,3 Millionen von der Cystic Fibrosis Foundation zur Beschleunigung atembasierter Pathogentests, was das Investoreninteresse an Nischen-Gesundheitsplattformen unterstreicht.

SICK übertrug 800 Mitarbeiter an ein Gemeinschaftsunternehmen mit Endress+Hauser, um gemeinsames Gasanalyse-Know-how für Raffinerie- und Chemiekunden zu nutzen. Envirosuite erhielt eine Minderheitsbeteiligung von USD 10 Millionen von Hitachi Construction Machinery, um Geruchsüberwachung mit ESG-Bergbau-Plattformen zu verbinden. Die Methanüberwachungspartnerschaften von Sensirion mit Intero – The Sniffers und Sensible EDP demonstrieren gezielte vertikale Lösungen.

Start-ups wie Plasmion und Aryballe sind auf feldasymetrische Ionenmobilitätsspektrometrie bzw. Silizium-Photonik spezialisiert und verfolgen OEM-Lizenzierung statt Endproduktverkäufe. Große Technologieunternehmen experimentieren mit Geruchssensoren für Mixed-Reality- und Fahrzeugkabinen autonomer Fahrzeuge, befinden sich jedoch noch in der Forschungs- und Entwicklungsphase. Insgesamt verlagert sich der Wert in Richtung Software-Analytik und anwendungsspezifische Anpassung statt Commodity-Hardware.

Marktführer im Bereich elektronische Nasen

Alpha MOS SA

Owlstone Medical Ltd .

Airsense Analytics GmbH

Aryballe Technologies SAS

Envirosuite Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MSA Safety schloss die Übernahme von M&C TechGroup für USD 200 Millionen ab und erweiterte damit sein industrielles Gasanalyseangebot.

- April 2025: Owlstone Medical sicherte sich bis zu USD 2,3 Millionen von der Cystic Fibrosis Foundation für den atembasierten Nachweis von Pseudomonas.

- Januar 2025: Hitachi Construction Machinery investierte USD 10 Millionen (AUD 15,1 Millionen) in Envirosuite und bildete eine ESG-fokussierte Bergbaupartnerschaft.

- November 2024: Sensirion Connected Solutions kooperierte mit Intero – The Sniffers zur Überwachung von Methanemissionen in der Öl- und Gasindustrie.

Umfang des globalen Berichts über den Markt für elektronische Nasen

Eine elektronische Nase ist ein ausgeklügeltes Gerät, das Gerüche mit größerer Effizienz als der menschliche Geruchssinn erkennen kann. Im Kern verfügt sie über einen Mechanismus zur chemischen Erkennung. Dieses intelligente Sensorgerät verwendet ein selektives Array überlappender Gassensoren, ergänzt durch eine Musterkennungskomponente. Der Markt ist definiert durch den Umsatz, der durch den weltweiten Verkauf von Geräten für elektronische Nasen erzielt wird.

Der Markt für elektronische Nasen ist segmentiert nach Endnutzer-Vertikale (Militär und Verteidigung, Gesundheitswesen, Lebensmittel und Getränke, Abfallwirtschaft (Umweltüberwachung) und weitere Endnutzer-Vertikalen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Militär und Verteidigung |

| Gesundheitswesen |

| Lebensmittel und Getränke |

| Abfallwirtschaft (Umweltüberwachung) |

| Industrielle Sicherheit und Heizung, Lüftung und Klimatechnik |

| Metalloxid-Halbleiter (MOS) |

| Quarzkristall-Mikrowaage (QCM) |

| Feldasymetrische Ionenmobilitätsspektrometrie (FAIMS) |

| Leitfähiges Polymer |

| Optische und Photoionisation |

| Krankheitsdiagnose (Atemanalyse) |

| Qualitätskontrolle und Haltbarkeitsprognose |

| Gefahrgaserkennung |

| Überwachung der Innenraumluftqualität |

| Forschungs- und akademische Tests |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Endnutzer-Vertikale | Militär und Verteidigung | ||

| Gesundheitswesen | |||

| Lebensmittel und Getränke | |||

| Abfallwirtschaft (Umweltüberwachung) | |||

| Industrielle Sicherheit und Heizung, Lüftung und Klimatechnik | |||

| Nach Sensortechnologie | Metalloxid-Halbleiter (MOS) | ||

| Quarzkristall-Mikrowaage (QCM) | |||

| Feldasymetrische Ionenmobilitätsspektrometrie (FAIMS) | |||

| Leitfähiges Polymer | |||

| Optische und Photoionisation | |||

| Nach Anwendung | Krankheitsdiagnose (Atemanalyse) | ||

| Qualitätskontrolle und Haltbarkeitsprognose | |||

| Gefahrgaserkennung | |||

| Überwachung der Innenraumluftqualität | |||

| Forschungs- und akademische Tests | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Nasen im Jahr 2026?

Das Marktvolumen für elektronische Nasen beläuft sich im Jahr 2026 auf USD 164,21 Millionen.

Welche CAGR wird für Lösungen für elektronische Nasen bis 2031 prognostiziert?

Eine CAGR von 12,26 % wird für den Zeitraum 2026 bis 2031 prognostiziert.

Welche Region verzeichnet die schnellste Akzeptanz von Systemen für elektronische Nasen?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 13,72 % am schnellsten aufgrund von Fertigungs- und Landwirtschaftsanwendungen.

Welche Sensortechnologie holt gegenüber Metalloxid-Halbleiter-Arrays auf?

Die feldasymetrische Ionenmobilitätsspektrometrie schreitet mit einer CAGR von 13,68 % voran und fordert die Dominanz von Metalloxid-Halbleitern heraus.

Seite zuletzt aktualisiert am: