Marktgröße und Marktanteil für Lymphödem-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

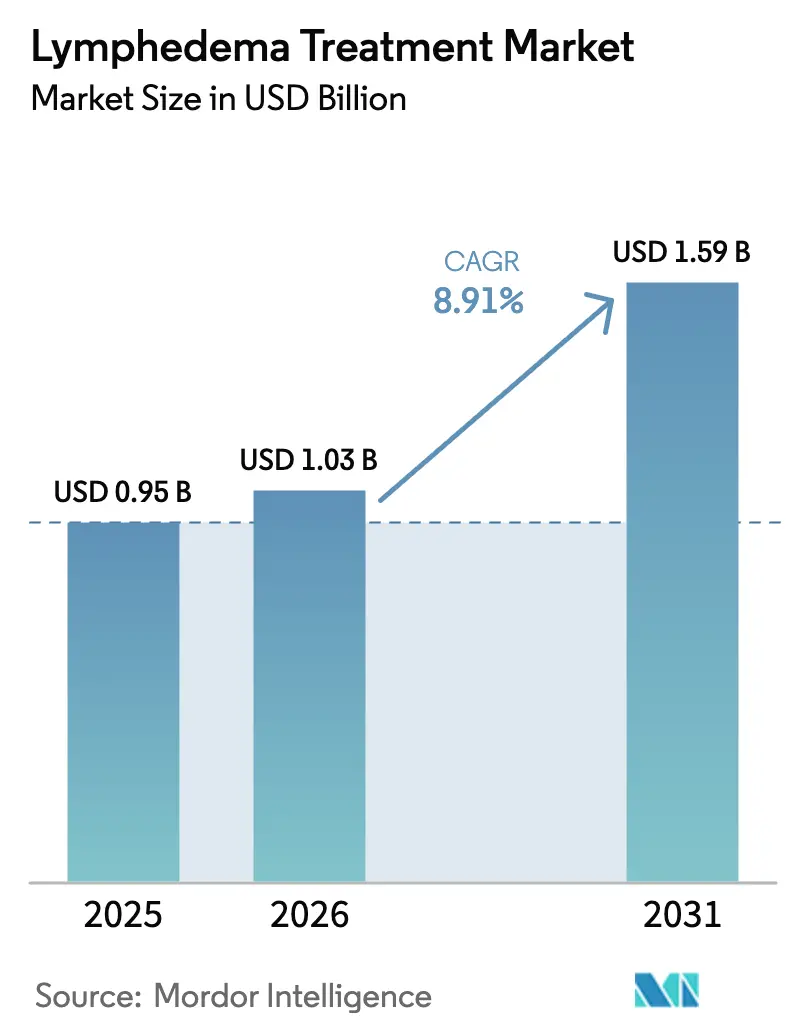

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lymphödem-Behandlung von Mordor Intelligence

Die Marktgröße für Lymphödem-Behandlung wird voraussichtlich von USD 0,95 Milliarden im Jahr 2025 auf USD 1,03 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,91 % über den Zeitraum 2026–2031 USD 1,59 Milliarden erreichen. Das starke Wachstum wird durch drei sich gegenseitig verstärkende Kräfte angetrieben: eine wachsende Zahl von Krebsüberlebenden, rasche Geräteinnovationen im Bereich der digitalen Gesundheit sowie ein Erstattungsumfeld, das Kompressionskleidungsstücke nun als medizinisch notwendig einstuft. Die Medicare-Richtlinienänderung von 2024 hat insbesondere Tausende von US-amerikanischen Patienten von der Selbstzahlung in den Versicherungsschutz überführt, aufgestaute Nachfrage freigesetzt und Leistungserbringer dazu ermutigt, Therapieprotokolle zu standardisieren. Gleichzeitig drängen Früherkennungstechnologien und minimal-invasive Mikrochirurgie die Behandlung in Richtung einer proaktiven Krankheitsmodifikation anstelle einer Symptomkontrolle im Spätstadium. Der Wettbewerbsdruck hat sich verschärft, da Start-ups IoT-Sensoren in leichtere pneumatische Pumpen integrieren, während pharmazeutische Innovatoren lymphangiogene Wirkstoffkandidaten testen. Diese konvergierenden Trends deuten auf eine kumulative Wertsteigerung von 54 % bis 2030 hin und unterstreichen den erheblichen ungedeckten Bedarf, der die chronische Lymphödem-Versorgung nach wie vor kennzeichnet.

Wichtigste Erkenntnisse des Berichts

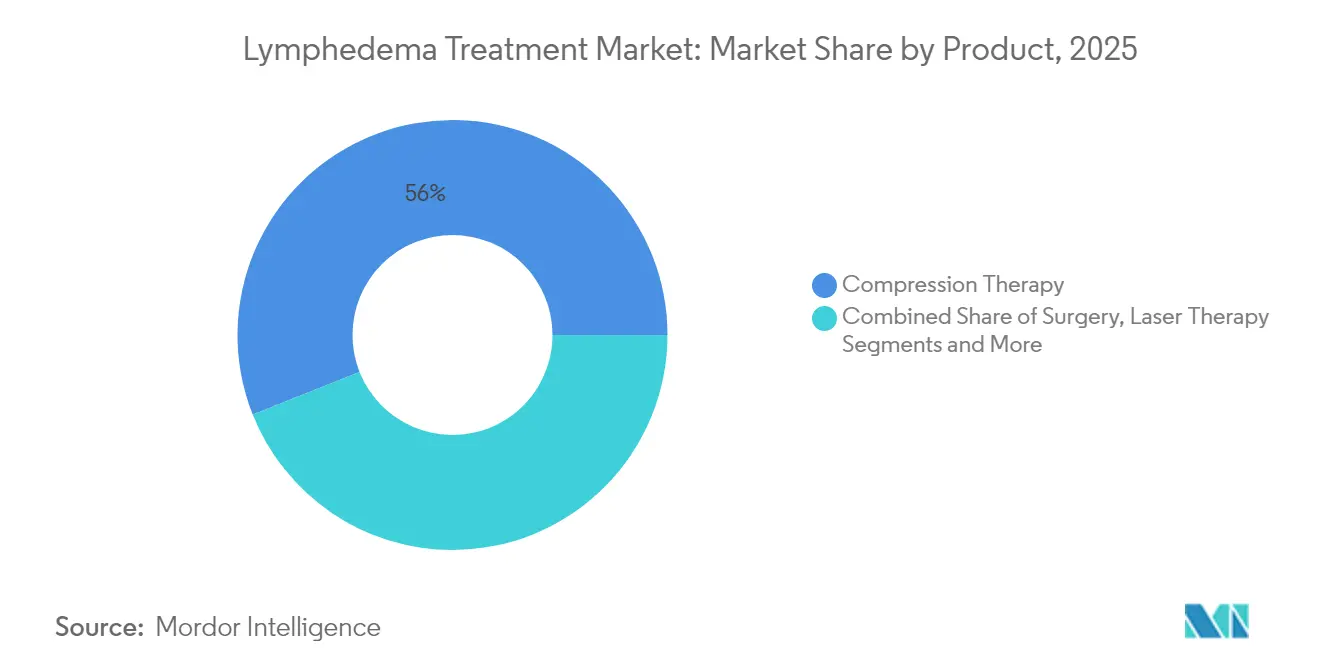

- Nach Behandlungsart hielt die Kompressionstherapie im Jahr 2025 einen Marktanteil von 56,02 % am Markt für Lymphödem-Behandlung, während die pharmakologische Therapie bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Typ entfielen im Jahr 2025 81,05 % der Fälle auf das sekundäre Lymphödem; für das primäre Lymphödem wird bis 2031 eine CAGR von 8,95 % prognostiziert.

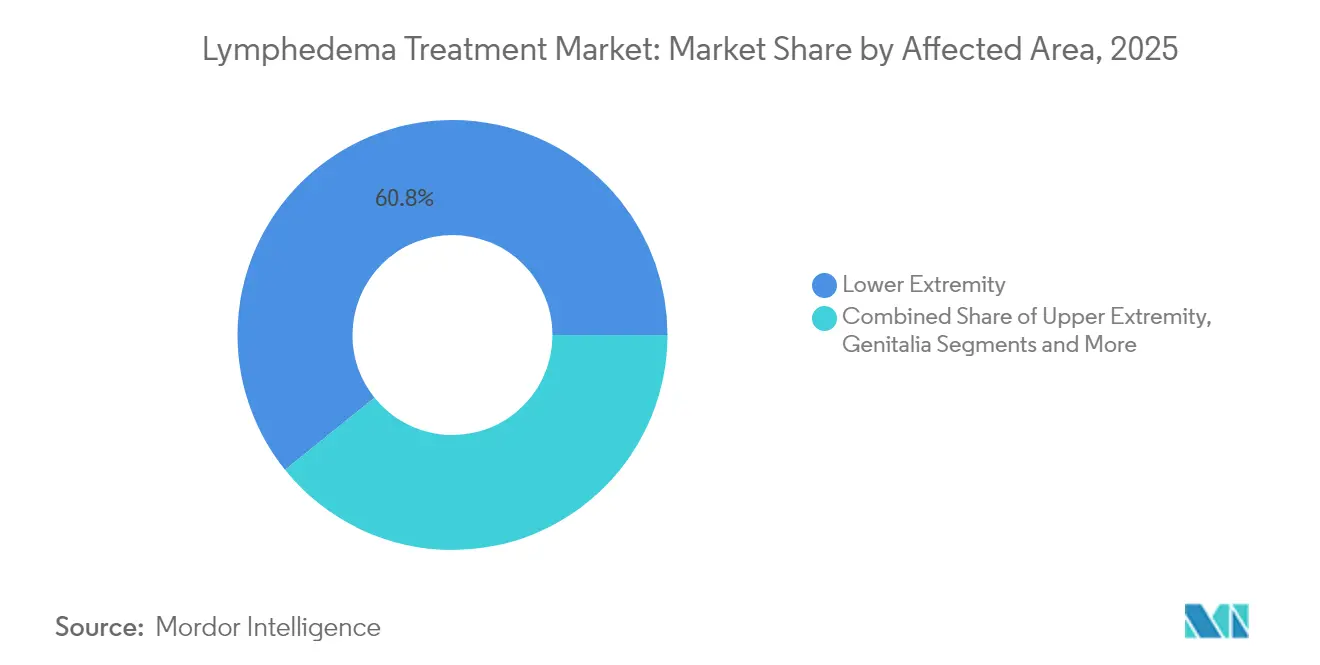

- Nach betroffenem Bereich hielten Erkrankungen der unteren Extremität im Jahr 2025 einen Anteil von 60,78 % an der Marktgröße für Lymphödem-Behandlung; das Genitallymphödem wird zwischen 2026 und 2031 eine CAGR von 8,18 % verzeichnen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 44,85 % der Umsätze, während der Bereich der häuslichen Pflege bis 2031 mit einer CAGR von 6,85 % wachsen soll.

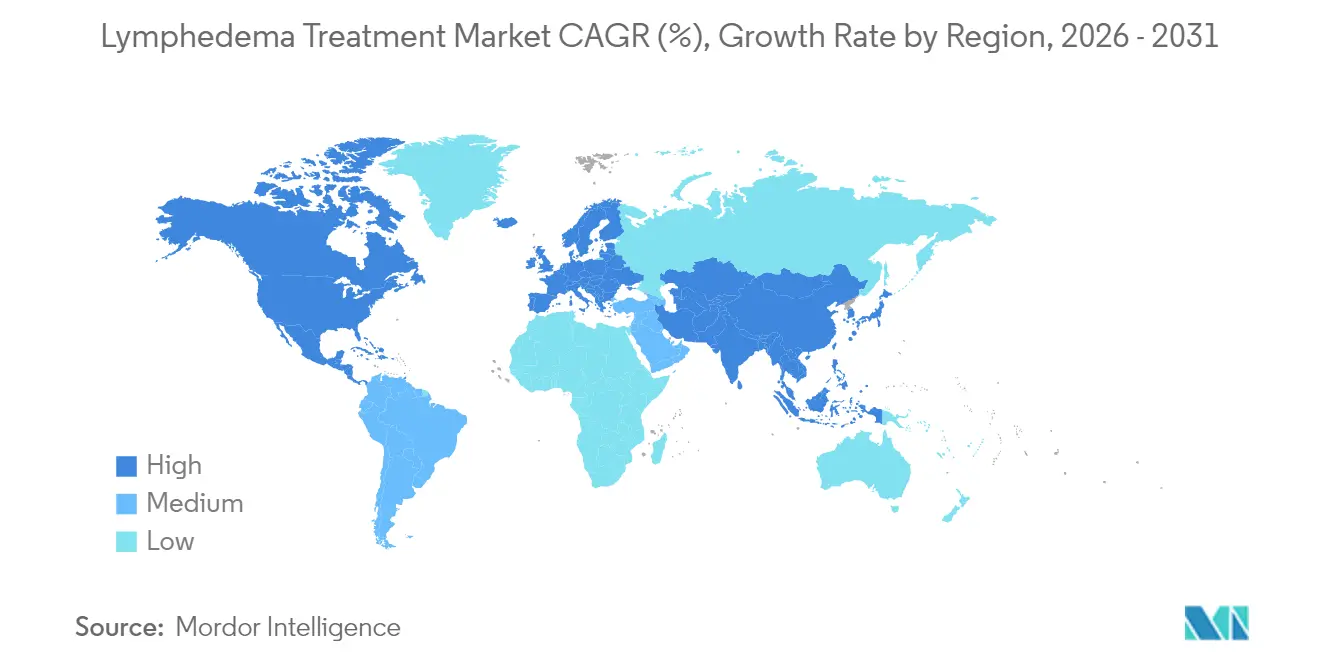

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 41,95 % des globalen Wertes, jedoch führt Asien-Pazifik das Wachstum mit einer regionalen CAGR von 8,12 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lymphödem-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von krebsbedingtem und chronisch-krankheitsbedingtem Lymphödem | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von Kompressionstherapiegeräten | +1.80% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Patientenaufklärung und Interessenvertretungsprogramme | +1.20% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen (z. B. US-Medicare-Deckung für Kleidungsstücke ab 2024) | +1.50% | Nordamerika, mit Ausstrahlungseffekten auf andere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| IoT-fähige intelligente Kompressionssysteme steigern die Therapietreue | +1.00% | Nordamerika und Europa, frühe Adoptionsphase | Mittelfristig (2–4 Jahre) |

| Verbreitung präventiver lymphatischer Mikrochirurgie (LYMPHA/LVB) | +0.80% | Global, konzentriert in spezialisierten Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von krebsbedingtem und chronisch-krankheitsbedingtem Lymphödem

Verbesserte Überlebensraten nach Brust-, gynäkologischen, Prostata- und Melanomoperationen haben die globale Risikogruppe für sekundäres Lymphödem vergrößert. Jede dritte Brustkrebspatientin, die sich einer axillären Dissektion unterzieht, entwickelt schließlich eine Armschwellung, manchmal Jahre nach der Behandlung.[1]Inspira Health, "Statistiken zum brustkrebsbedingten Lymphödem," inspirahealthnetwork.org Bioimpedanzgeräte erkennen nun Flüssigkeitsverschiebungen von etwa 2,4 Esslöffeln, was es Klinikern ermöglicht, die Therapie zu beginnen, bevor eine irreversible Gewebeumstrukturierung eintritt. Epidemiologische Zusammenhänge mit Adipositas und Diabetes erweitern den Patientenpool zusätzlich, was Krankenhäuser dazu veranlasst, die lymphatische Überwachung in Überlebensprogramme zu integrieren. Regierungen reagieren darauf: Mehrere europäische Krebspläne schreiben nun eine routinemäßige Überwachung des Gliedmaßenvolumens als Qualitätsmerkmal vor. Insgesamt erhöhen diese Dynamiken die Grundnachfrage in allen Versorgungsbereichen und positionieren den Markt für Lymphödem-Behandlung für eine nachhaltige langfristige Expansion.

Wachsende Verbreitung von Kompressionstherapiegeräten

Pneumatische Pumpen der nächsten Generation sind 40 % kleiner und 68 % leichter als frühere Modelle, sodass Patienten Heimsitzungen ohne Mobilitätseinschränkungen absolvieren können. Die Nimbl-Plattform von Tactile Medical veranschaulicht diesen Wandel, indem sie Bluetooth-fähige Manschetten mit einer Therapie-Tracking-App kombiniert, die Therapietreuedaten an Kliniker überträgt. Studien der Veteranenbehörde zeigen, dass solche Systeme den Gliedmaßenumfang reduzieren und die Lebensqualitätswerte im Vergleich zu herkömmlichen Pumpen verbessern. Tragbare, nicht-pneumatische Geräte wie das Dayspring von Koya Medical revolutionieren das Segment weiter, indem sie Patienten ermöglichen, während der Behandlung zu gehen – ein bedeutender Fortschritt für berufstätige Nutzer. Da Medicare, private US-amerikanische Kostenträger und mehrere EU-Fonds fortschrittliche Pumpen nun in Leistungspakete aufnehmen, erweitert sich die adressierbare Basis der Kompressionstherapie rasch.

Zunehmende Patientenaufklärung und Interessenvertretungsprogramme

Die Verabschiedung des US-amerikanischen Lymphedema Treatment Act folgte auf einen jahrzehntelangen Graswurzeleinsatz von Patientengruppen, die nachwiesen, wie unbehandelte Schwellungen Zellulitis-Einweisungen begünstigen und Onkologiekosten vervielfachen. Die Interessenvertretung hat auch Register finanziert, die laufende klinische Studien zu GLP-1-Agonisten, ketogenen Diäten und topischem Tacrolimus zur lymphatischen Regeneration katalogisieren.[2]Lymphatic Education & Research Network, "Datenbank klinischer Studien," lymphaticnetwork.org Schulungsmodule für Hausärzte verkürzen diagnostische Verzögerungen, während Webinare und Peer-Coaches Patienten beim täglichen Selbstbandagieren unterstützen. Diese Bemühungen verbessern die Therapietreue, beschleunigen Überweisungen zu zertifizierten Therapeuten und steigern die weltweite Nachfrage nach Geräten und Kleidungsstücken.

Günstige Erstattungsdeckung

Am 1. Januar 2024 aktivierte Medicare 81 HCPCS-Codes für Tages- und Nachtkleidungsstücke, Bandagiersets und Zubehör, mit Ansprüchen auf drei Tagesmanschetten alle sechs Monate und zwei Nachtkleidungsstücke alle zwei Jahre.[3]Zentren für Medicare & Medicaid-Dienste, "Deckung von Lymphödem-Kompressionsbehandlungsartikeln," cms.gov Private Versicherer spiegeln häufig die CMS-Politik wider und weiten die Deckung rasch auf kommerzielle Versicherte aus. Die Regelung verpflichtet Ärzte zur Dokumentation von ICD-10-Codes und Lymphödem-Stadien, was standardisierte Beurteilungsprotokolle fördert. Obwohl chirurgische Eingriffe nach wie vor unzureichend erstattet werden, hat die Kleidungsstückpolitik die durchschnittlichen jährlichen Eigenkosten der Patienten bereits um mehr als USD 1.000 gesenkt und die Bestellzyklen für Lieferanten stabilisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Geräte und Operationen | -1.20% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte langfristige klinische Evidenz für neuartige Therapien | -0.80% | Global, mit Auswirkungen auf behördliche Zulassungen | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Lymphödem-Therapeuten und fragmentierte Überweisungswege | -1.50% | Global, am stärksten in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheiten bei medikamentösen lymphangiogenen Therapien | -0.60% | Global, konzentriert in großen Pharmamärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Geräte und Operationen

Physiologische Operationen wie die lymphovenöse Anastomose können USD 15.000–30.000 kosten, was in vielen Volkswirtschaften deutlich über dem mittleren Haushaltseinkommen liegt. Die Versicherungsdeckung bleibt gering: Weniger als 12 % der US-amerikanischen Policen erstatten lymphatische Bypass- oder Knotentransferoperationen, und die Inanspruchnahme ist in den Ländern mit mittlerem Einkommen in Asien noch geringer. Fortschrittliche pneumatische Pumpen werden für USD 4.000–6.000 verkauft, ein Betrag, der für viele neu diagnostizierte Patienten trotz langfristiger Kosteneffizienz noch immer unerschwinglich ist. In ressourcenarmen Umgebungen haben Chirurgen supermikrochirurgische Techniken mit generischen Instrumenten angepasst, um Kosten zu senken, aber die Skalierung bleibt begrenzt. Bis eine breitere Erstattung oder günstigere Hardware verfügbar ist, werden Kostenbarrieren die Verbreitung außerhalb einkommensstarker städtischer Zentren dämpfen.

Mangel an zertifizierten Lymphödem-Therapeuten

Internationale Standards fordern 135 Stunden postgradualer Ausbildung in der komplexen physikalischen Entstauungstherapie, doch das Angebot ist unzureichend: Eine US-amerikanische Kreisstudie zeigte nur 1 Therapeuten pro 100.000 Einwohner. Fragmentierte Überweisungswege bedeuten, dass Onkologen, Gefäßchirurgen und Hausärzte Schwellungen oft nicht frühzeitig erkennen und Patienten auf soziale Medien für Ratschläge verweisen. Telerehabilitations-Plattformen und tragbare Sensoren versprechen eine Fernüberwachung, aber Zulassungsregeln und Kostenerstattungsgesetze für virtuelle Versorgung hinken der Technologie hinterher. Solange die Ausbildungskapazitäten nicht skaliert werden und die Erstattung virtuelle Versorgung nicht anerkennt, wird der Mangel an Leistungserbringern das Wachstum des Behandlungsvolumens weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Dominanz der Kompressionstherapie, steht vor technologischer Disruption

Die Kompressionstherapie erfasste im Jahr 2025 56,02 % des Marktes für Lymphödem-Behandlung, dank jahrzehntelanger klinischer Nachweise und nun solider Medicare-Unterstützung. IoT-vernetzte Pumpen und leichtere Textildesigns verjüngen das Segment und ziehen jüngere, aktivere Patienten an. Pharmakologische Optionen, obwohl noch in den Anfängen, weisen mit einer CAGR von 9,25 % das schnellste Wachstum auf, gestützt durch GLP-1-Rezeptoragonisten-Studien, die Entzündungen und Fettablagerungen reduzieren. Chirurgische Eingriffe bleiben eine Spezialitätsnische, die refraktären Fällen oder dem prophylaktischen Einsatz bei onkologischen Eingriffen vorbehalten ist, begrenzt durch Erstattungslücken und variable Chirurgenkompetenz.

Intelligente Kompression erzeugt tägliche Therapietreuedaten, die Kliniker in elektronische Akten einfließen lassen und Rückkopplungsschleifen zur Optimierung von Druckprofilen schaffen. Nicht-pneumatische, mobilitätsfreundliche Geräte erschließen neue Anwendungsfälle, wie z. B. die Therapie am Arbeitsplatz. Die Rolle der Chirurgie entwickelt sich weiter: Mehrere US-amerikanische Zentren führen nun prophylaktische lymphatische Mikrochirurgie zum Zeitpunkt der Mastektomie durch, mit dem Ziel, nachgelagerte Behandlungskosten zu senken. Topische Tacrolimus-Cremes und lokalisierte Wirkstoffabgabesysteme befinden sich in Phase-II-Pipelines, was signalisiert, dass die Pharmakologie die Gerätehegemonie nach 2030 herausfordern könnte.

Nach Typ: Sekundäres Lymphödem treibt das Marktwachstum an

Das sekundäre Lymphödem kontrollierte im Jahr 2025 81,05 % des Umsatzes, da Krebstherapien, Traumata, Infektionen und Adipositas synergistisch die lymphatischen Bahnen schädigen. Das Ausmaß des Segments hat die Kostenträgerpolitik und klinische Leitlinien verankert und damit die Nachfrage nach Kleidungsstücken, Pumpen und physiologischer Chirurgie in allen Versorgungsbereichen aufrechterhalten. Das primäre Lymphödem, obwohl seltener, wächst jährlich um 8,95 %, da die Gensequenzierung der nächsten Generation Mutationen in VEGFR3, FOXC2 und PIEZO1 aufdeckt und frühere Interventionen veranlasst.

Sekundäre Fälle profitieren von standardisierten onkologischen Nachsorgepfaden, die Überlebende in Screening-Kliniken leiten, wo Ausgangs-Gliedmaßenvolumina erfasst werden. Umgekehrt durchleiden primäre Patienten oft diagnostische Irrwege vor der Überweisung, was den Therapiebeginn verzögert und die Fibrose verschlimmert. Früherkennungswerkzeuge, einschließlich der Nahinfrarot-Fluoreszenz-Lymphografie, verringern diese Lücke. Die anhaltende Betonung von Überlebensqualitätsmetriken wird die Marktgröße für Lymphödem-Behandlung auf absehbare Zeit im sekundären Segment verankern.

Nach betroffenem Bereich: Komplexität der unteren Extremität treibt Innovation an

Erkrankungen der unteren Gliedmaßen machten im Jahr 2025 60,78 % der globalen Ausgaben aus, was die biomechanische Herausforderung widerspiegelt, Flüssigkeit gegen die Schwerkraft nach oben zu pumpen. Chronische venöse Insuffizienz und Adipositas verstärken die Beinschwellung und erhöhen die Abhängigkeit von Kompressionsstrümpfen der Klasse III und Hochdruck-Pneumatikprotokollen. Das Genitalsub-Segment, obwohl nur ein Bruchteil der Fälle, beschleunigt sich mit einer CAGR von 8,18 %, da urologische Onkologieprogramme Patienten sorgfältiger screenen und Chirurgen lymphschonende Techniken einsetzen.

Belege zeigen, dass moderne Pumpen das Volumen der unteren Gliedmaßen um 370 ml gegenüber 83 ml bei herkömmlichen Systemen reduzieren, was die Rolle der Technologie bei schwer zu behandelnden Beinen unterstreicht. Maßgeschneiderte Kleidungshersteller bieten nun anatomisch konturierte Oberschenkelstücke an, die Druckgradienten und Komfort verbessern. Bei Genitallymphödem kombinieren interdisziplinäre Teams Debulking-Chirurgie, Kompressionsshorts und bedarfsgerechte pneumatische Manschetten – ein multimodaler Ansatz, der die Produktinnovation in dieser kleineren, aber wachstumsstarken Nische vorantreibt.

Nach Endnutzer: Übergang vom Krankenhaus zur häuslichen Versorgung beschleunigt sich

Krankenhäuser hielten im Jahr 2025 noch immer 44,85 % des globalen Umsatzes, da sie diagnostizieren, stadieren und intensive Entstauungstherapie einleiten. Doch der Wandel hin zur wertorientierten Versorgung und Heiminfusionsanaloga lenkt Umsätze um: Der Bereich der häuslichen Pflege wächst jährlich um 6,85 % und ist damit der am schnellsten wachsende Absatzkanal für Kompressionspumpen und Kleidungsstücke. Spezialisierte Lymphödem-Kliniken übernehmen komplexe chirurgische und rehabilitative Fälle und füllen eine Mittelposition zwischen Tertiärkrankenhäusern und der Grundversorgung.

Die CMS-Regelung von 2024 hat die anfänglichen Kompressionskosten effektiv von den Patienten auf die Kostenträger verlagert und vorhersehbare Nachbestellungszyklen geschaffen, die Versandhandelsvertreiber und Telerehabilitations-Modelle begünstigen. Tragbare Pumpen mit Mobilfunkmodems übertragen Therapietreuedaten, sodass Therapeuten Protokolle aus der Ferne anpassen können. Ambulante Operationszentren expandieren, da Mikrochirurgen zunehmend lymphovenöse Bypässe unter Regionalanästhesie durchführen und stationäre Aufenthalte reduzieren. Insgesamt verschieben diese Trends den Markt für Lymphödem-Behandlung hin zu dezentralisierten, patientenzentrierten Versorgungsmodellen.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,95 % der globalen Ausgaben bei, gestützt durch eine weitreichende Versicherungsabdeckung, ein dichtes Netz zertifizierter Therapeuten und eine rasche Umsetzung von Interessenvertretung in Politik. Die Vereinigten Staaten verankern die Region durch die Medicare-Deckung, die drei Ersatz-Tagesmanschetten alle sechs Monate finanziert und regelmäßige Kaufzyklen für Kleidungslieferanten schafft. Kanadas Einzahler-Modell erstattet intensive Entstauungstherapie landesweit, obwohl provinzielle Unterschiede noch immer zu interproviziellem Reisen veranlassen. Mexikos Medizintourismus-Korridore bewerben zunehmend lymphatische Operationen zu einem Drittel der US-amerikanischen Preise und ziehen Zuflüsse von nicht versicherten Amerikanern und lateinamerikanischen Nachbarn an. Fortlaufende FDA-Zulassungen digitaler Pumpen sowie Phase-II-Studien zu GLP-1-Agonisten an großen Krebszentren halten die Innovationspipelines lebendig.

Asien-Pazifik verzeichnet mit einer CAGR von 8,12 % bis 2031 das schnellste Wachstum, angetrieben durch steigende Krebsinzidenz, Zivilisationskrankheiten und staatliche Investitionen in mikrochirurgische Fähigkeiten. Japans Mikrochirurgen führen nun mehr als 400 lymphatische Bypässe jährlich durch und setzen regionsweit Best-Practice-Maßstäbe. Chinas Erstattungspilotprojekte für fortschrittliche Kompression in den Provinzen Guangdong und Jiangsu deuten auf künftige landesweite Einführungen hin. Indien, bereits ein bedeutender Kleidungsexporteur, skaliert die inländische Pumpenproduktion, um die Importabhängigkeit und die Preisgestaltung zu reduzieren. Doch der Zugang zur Therapie im ländlichen Raum hinkt hinterher; Patienten in Indonesien oder Vietnam reisen oft 200 km für eine Fachkonsultation – ein Engpass, den mobile Kliniken und Telemedizin beheben sollen.

Europa verzeichnet ein stetiges einstelliges Wachstum, das durch eine robuste öffentliche Versicherung untermauert wird. Deutschland und das Vereinigte Königreich führen technische Verbesserungen bei Flachstrick-Kleidungsstücken und druckmessenden Textilien an, während nordische Länder elektronische Überweisungspfade entwickeln, die onkologische Entlassungszusammenfassungen mit automatischen Einladungen zum Lymphödem-Screening verknüpfen. Die regulatorische Harmonisierung im Rahmen der EU-Medizinprodukteverordnung verschärft die Evidenzanforderungen, verzögert die Markteinführung neuartiger Pumpen geringfügig, stärkt jedoch das Vertrauen der Kliniker. Anhaltender Therapeutenmangel, insbesondere in Osteuropa, begrenzt die Verbreitung trotz universeller Erstattung für Kleidungsstücke weiterhin und unterstreicht die Belegschaft als wichtigste Einschränkung der Region.

Wettbewerbslandschaft

Der Markt für Lymphödem-Behandlung weist ein Oligopol bei Kompressionskleidungsstücken auf, jedoch fragmentierten Wettbewerb bei pharmakologischen und chirurgischen Modalitäten. Traditionsreiche europäische Häuser wie SIGVARIS GROUP, medi GmbH und PAUL HARTMANN AG nutzen länderübergreifende Distribution und Krankenhausausschreibungen, um ihr Volumen zu sichern. In den Vereinigten Staaten kontrolliert Tactile Medical einen führenden pneumatischen Marktanteil und migriert Kunden auf seine Nimbl-Plattform, die nur 2,7 kg wiegt und mit der Kylee-Smartphone-App für Therapietreue-Coaching kombiniert wird. Disruptoren wie Koya Medical setzen nicht-pneumatische tragbare Manschetten ein, die Bewegung ermöglichen und aktive Patienten ansprechen, die von stationären Pumpen frustriert sind.

Digitale Kompetenz ist das neue Schlachtfeld. Hersteller integrieren LTE-Chips in Manschetten und generieren Gerät-als-Dienstleistung-Umsätze durch Cloud-Dashboards, die an häusliche Pflegedienste verkauft werden. Analyse-Engines markieren dann Nicht-Therapietreue und ermöglichen Just-in-time-Coaching-Anrufe, die Ergebnisse verbessern und monatliche Premiumgebühren rechtfertigen. Pharmazeutische Neueinsteiger beobachten dies aufmerksam: Positive Phase-II-Daten zu GLP-1-Analoga könnten Franchises für Stoffwechselerkrankungen in lymphatische Störungen locken und größere Forschungs- und Entwicklungsbudgets sowie Direktvermarktungsstärke mitbringen.

Regional variieren die Markteintrittsbarrieren. In Europa verlangsamen Kapazitätsengpässe bei benannten Stellen im Rahmen der Medizinprodukteverordnung kleine Innovatoren und begünstigen etablierte Unternehmen, die umfangreiche klinische Dossiers finanzieren können. Im Asien-Pazifik-Raum nutzen lokale Pumpenhersteller niedrigere Arbeitskosten und staatliche Beschaffungspräferenzen, müssen jedoch noch unterschiedliche Erstattungscodes navigieren. Partnerschaften nehmen zu: 2025 hat bereits ein japanisch-indisches Gemeinschaftsunternehmen zur gemeinsamen Herstellung von Flachstrick-Kompressionsstrümpfen für ASEAN-Märkte gesehen. Über den Prognosehorizont hinaus werden lösungsorientierte Bündel – Kleidungsstück plus Pumpe plus Tele-Coach – voraussichtlich neu definieren, wie Wert entlang des Versorgungskontinuums erfasst wird.

Marktführer in der Branche für Lymphödem-Behandlung

Tactile Medical

medi GmbH & Co. KG

3M Company

SIGVARIS GROUP

Huntleigh Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Das Institut für fortgeschrittene Rekonstruktion eröffnete eine Studie mit 110 Erwachsenen zu GLP-1-Agonisten bei Lymphödem, mit erwarteten Ergebnissen im Jahr 2026.

- Januar 2024: Cardinal Health führte eine neue Kompressionsplattform für chronische Erkrankungen ein, die auf Krankenhaus- und häusliche Pflegekanäle ausgerichtet ist.

- September 2024: Koya Medical sicherte sich eine Finanzierung von bis zu USD 30 Millionen von OrbiMed, um den Vertrieb seines tragbaren Kompressionssystems Dayspring zu skalieren. 51.

- Oktober 2024: Die FDA genehmigte die vollständige US-amerikanische kommerzielle Markteinführung der Nimbl-Pumpe von Tactile Medical unter HCPCS E06

Berichtsumfang des globalen Marktes für Lymphödem-Behandlung

Lymphödem ist ein chronischer medizinischer Zustand, der durch die abnormale Ansammlung von Lymphflüssigkeit, typischerweise in den Armen oder Beinen, gekennzeichnet ist und Schwellungen und Beschwerden verursacht. Das Management umfasst typischerweise eine umfassende Versorgung zur Reduzierung von Schwellungen, einschließlich Kompressionstherapie, manueller Lymphdrainage und anderer Behandlungen. Der Markt für Lymphödem-Behandlung ist nach Behandlungsart, Typ, betroffenem Bereich, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in Kompressionstherapie, Chirurgie, Lasertherapie und andere Behandlungsarten segmentiert. Andere Behandlungsarten umfassen Medikamente, Bewegung und manuelle Lymphdrainage. Nach Typ ist der Markt in sekundäres Lymphödem und primäres Lymphödem segmentiert. Nach betroffenem Bereich ist der Markt in untere Extremität, obere Extremität und Genitalien segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere Endnutzer segmentiert. Andere Endnutzer umfassen häusliche Pflegeeinrichtungen und Rehabilitationszentren. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Kompressionstherapie |

| Chirurgie |

| Lasertherapie |

| Pharmakologische Therapie |

| Multimodale Heimtherapiegeräte |

| Andere Behandlungsarten |

| Sekundäres Lymphödem |

| Primäres Lymphödem |

| Untere Extremität |

| Obere Extremität |

| Genitalien |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Kompressionstherapie | |

| Chirurgie | ||

| Lasertherapie | ||

| Pharmakologische Therapie | ||

| Multimodale Heimtherapiegeräte | ||

| Andere Behandlungsarten | ||

| Nach Typ | Sekundäres Lymphödem | |

| Primäres Lymphödem | ||

| Nach betroffenem Bereich | Untere Extremität | |

| Obere Extremität | ||

| Genitalien | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lymphödem-Behandlung?

Er wird im Jahr 2026 auf USD 1,03 Milliarden geschätzt und soll bis 2031 USD 1,59 Milliarden erreichen.

Welches Behandlungssegment wächst am schnellsten?

Die pharmakologische Therapie expandiert mit einer CAGR von 9,25 %, da GLP-1-Agonisten und entzündungshemmende Wirkstoffe klinische Studien durchlaufen.

Wie hat die Medicare-Regelung von 2024 den Markt verändert?

Die CMS-Deckung für Kompressionskleidungsstücke führte 81 HCPCS-Codes ein, verlagerte erhebliche Eigenkosten auf Versicherer und stimulierte Nachbestellungszyklen.

Warum dominiert das sekundäre Lymphödem?

Verbesserungen beim Überleben von Krebspatienten haben die Zahl der postoperativen lymphatischen Verletzungsfälle erhöht, sodass das sekundäre Lymphödem im Jahr 2025 81,05 % des globalen Umsatzes ausmacht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,12 % führen, bedingt durch steigende Krebsinzidenz, politische Reformen und den Ausbau mikrochirurgischer Kapazitäten.

Seite zuletzt aktualisiert am: