Luxusverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.66 Milliarden US-Dollar |

| Marktgröße (2031) | 24.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

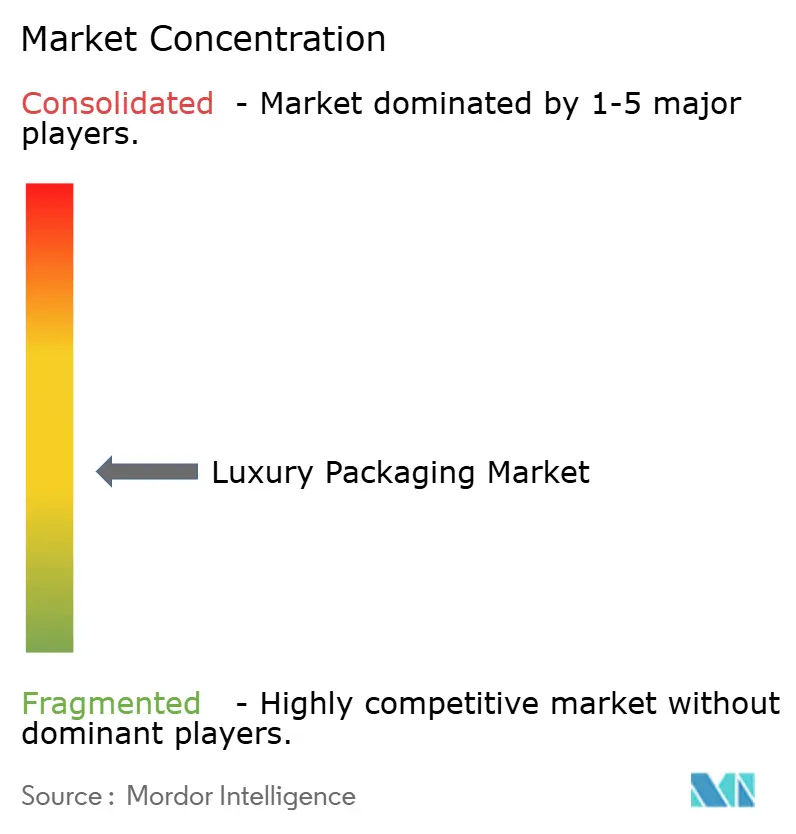

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luxusverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Luxusverpackungsmarktes wird auf 18,91 Milliarden USD im Jahr 2025, 19,66 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 24,17 Milliarden USD erreichen, mit einer CAGR von 4,22 % von 2026 bis 2031. Das stetige Gesamtwachstum verbirgt einen tiefgreifenden Wandel, bei dem Premiummarken Verpackungen nun als Umsatzgenerator und nicht mehr nur als Schutzschale betrachten. Der E-Commerce-Umsatz mit Luxusgütern übertraf 2025 das Volumen der Kaufhäuser, wodurch das Auspackerlebnis zu Hause zu einem primären Markenkontaktpunkt wurde. Europa bleibt die Ankerregion, doch der wachsende Wohlstand in asiatisch-pazifischen Städten wie Chengdu und Bengaluru verändert die globalen Designprioritäten hin zu aufwendigen Oberflächen und Eignung als Geschenkverpackung. Papierbasierte Substrate entwickeln sich am schnellsten, weil Einzelhändler und Regulierungsbehörden den Fasergehalt mit den Emissionszielen von Unternehmen verknüpfen, während intelligente Verschlüsse mit RFID- oder NFC-Chips zu einer Compliance-Voraussetzung werden, da die Europäische Union Produktpass-Regelungen einführt.

Wichtigste Erkenntnisse des Berichts

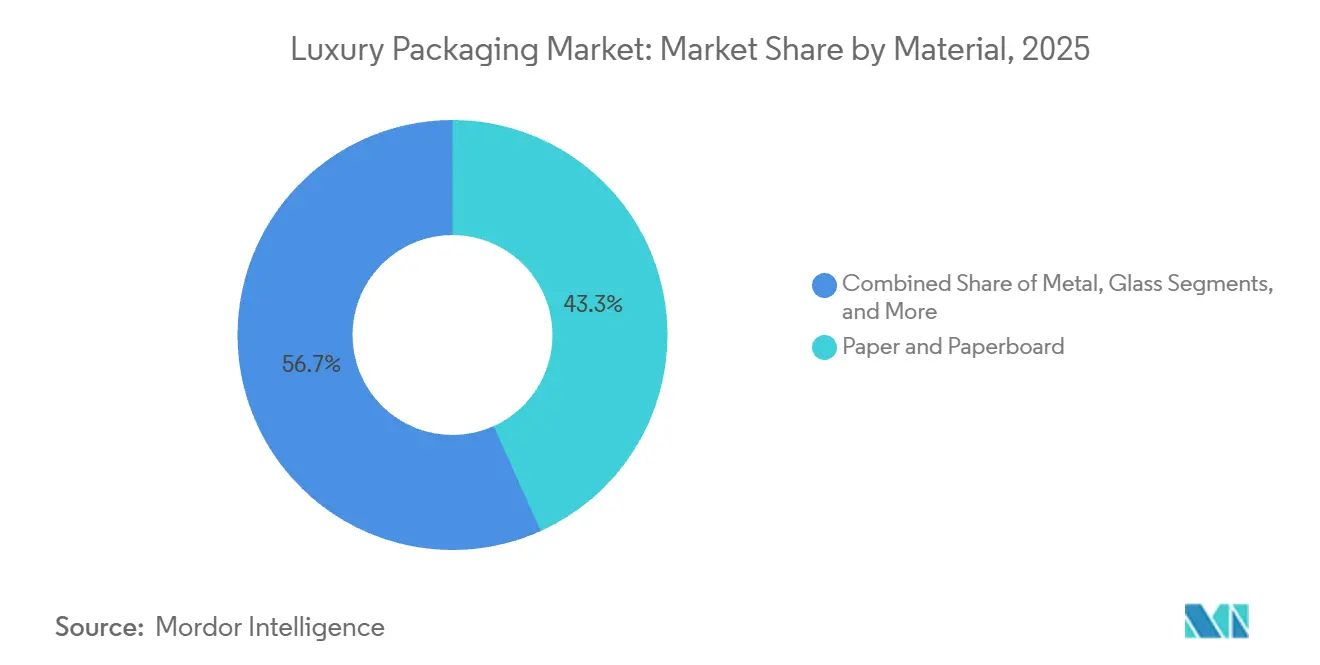

- Nach Material führte Papier und Karton mit einem Anteil von 43,26 % am Luxusverpackungsmarkt im Jahr 2025, während metallisierte Qualitäten die höchste CAGR-Prognose von 5,32 % bis 2031 aufwiesen.

- Nach Verpackungsformat dominierte das Segment Faltschachteln und Starrboxen mit einem Anteil von 41,19 % an der Größe des Luxusverpackungsmarktes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,62 % wachsen.

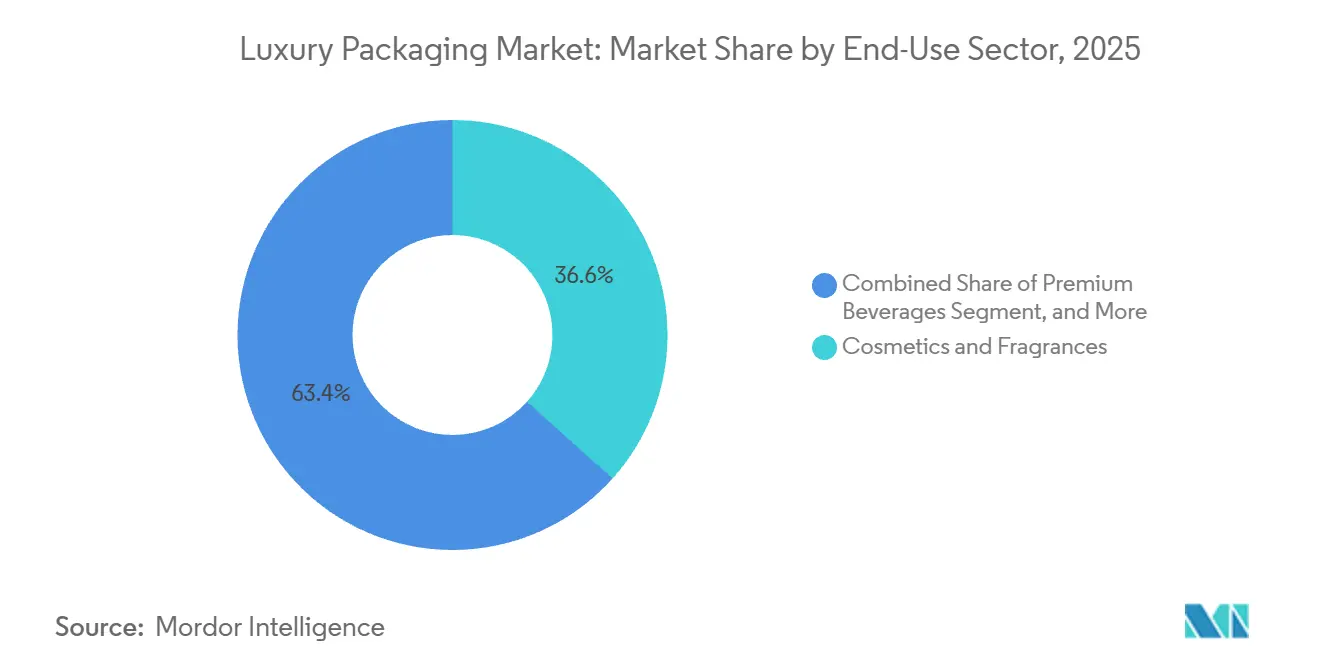

- Nach Endverbrauchssektor hielt Kosmetik und Düfte im Jahr 2025 einen Marktanteil von 36,63 %, während Premiumgetränke die schnellste CAGR von 6,21 % bis 2031 verzeichneten.

- Nach Funktionalität entfiel auf konventionelle Luxusverpackung im Jahr 2025 ein Marktanteil von 67,89 %, obwohl das Segment intelligente und vernetzte Luxusverpackung bis 2031 mit einer CAGR von 5,81 % wachsen dürfte.

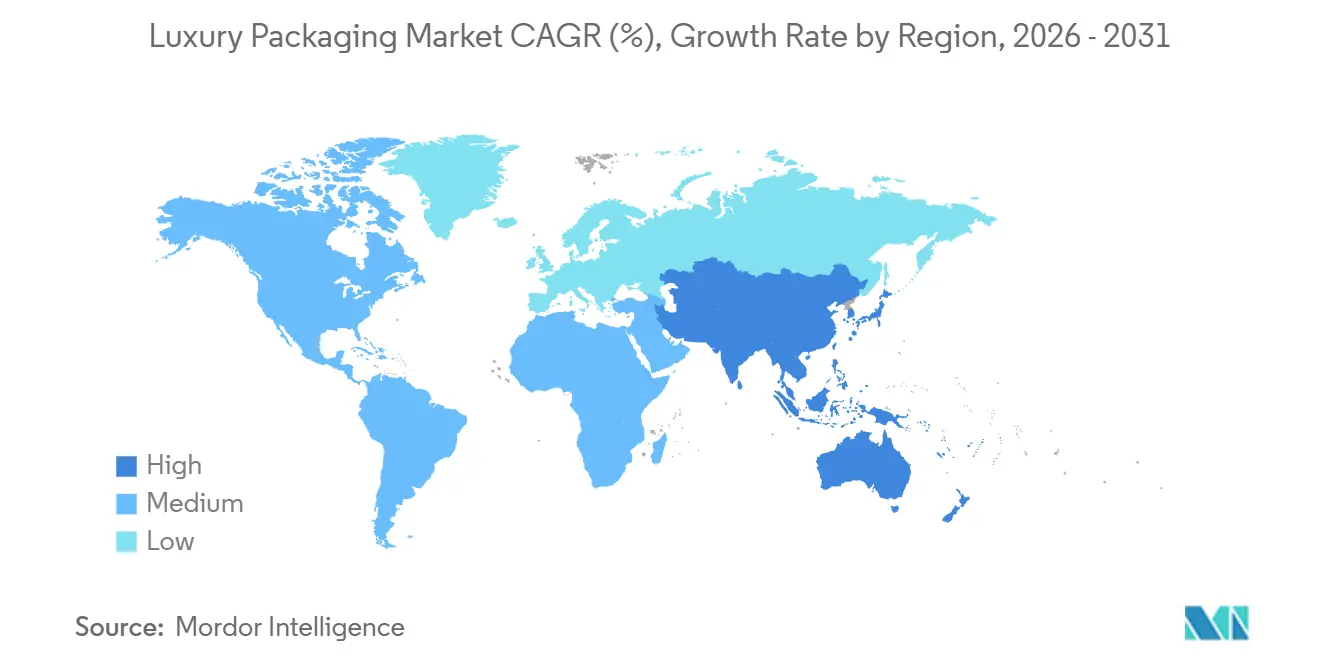

- Nach Geografie erfasste Europa im Jahr 2025 den größten Marktanteil von 38,62 %, doch für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 6,08 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Luxusverpackungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-getriebene Nachfrage nach Premium-Auspackerlebnissen | +1.2% | Global, am stärksten in Nordamerika, Europa und asiatisch-pazifischen Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und Wechsel zu biobasierten Materialien | +0.9% | Europa und Nordamerika führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in Schwellenmärkten | +0.8% | Asiatisch-pazifischer Kernraum sowie Schenkungszentren im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Intelligente Authentifizierungsverpackung (NFC/RFID) | +0.6% | Frühe Einführung in Europa und Nordamerika, globale Skalierbarkeit | Langfristig (≥ 4 Jahre) |

| Premiumisierungsboom im Reiseeinzelhandel | +0.4% | Drehkreuzflughäfen im Nahen Osten, asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Limitierte Kollaborationen zwischen Künstlern und Marken | +0.3% | Nordamerika, Europa, ausgewählte Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebene Nachfrage nach Premium-Auspackerlebnissen

Online-Luxusverkäufe machen bereits fast ein Drittel des Kategorieumsatzes aus und rücken die Verpackung als digitalen Verkaufsassistenten in den Mittelpunkt. Social-Media-Feeds verstärken jeden taktilen Hinweis, sodass Konverter nun Magnetverschlüsse entwickeln, die hörbar einrasten, und Einlagen, die eine mehrstufige Enthüllung inszenieren. Spirituosenhäuser setzen doppelte Hüllen ein, die die Öffnungssequenz verlangsamen, die Verweildauer bei nutzergenerierten Videos verlängern und die wahrgenommene Exklusivität stärken. Hohe Kundenakquisitionskosten in Direktvertriebskanälen rechtfertigen Mehrausgaben von 1–2 USD pro Einheit für Präsentationsmerkmale, da die Wiederkaufabsicht steigt, wenn das Auspackerlebnis begeistert. Markenteams priorisieren daher Starrbox-Spezifikationen gegenüber flexiblen Beuteln, da die Formstabilität besser fotografiert und dem Pakethandling ohne Knicken standhält.

Nachhaltigkeit und Wechsel zu biobasierten Materialien

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle verpflichtet Konverter zur Einhaltung immer höherer Schwellenwerte für Recyclingmaterialien und beschleunigt den Übergang von Polyethyleneinlagen zu wasserbasierenden Barrierebeschichtungen, die mit der Sammlung am Straßenrand kompatibel sind.[1]Europäische Kommission, „Verordnung über Verpackungen und Verpackungsabfälle”, ec.europa.eu Kartonmühlen in Italien und Deutschland haben 2025 neue Dispersionsbeschichtungslinien in Betrieb genommen, sodass Schokoladen- und Hautpflegemarken Feuchtigkeits- und Sauerstoffbarrieren beibehalten können, während Kunststoff entfernt wird. Chanel gab bekannt, dass der Wechsel zu FSC-zertifizierten Fasern und sojabasierten Druckfarben die Verpackungskosten pro Einheit um 14 % erhöhte, aber auch den Abverkauf bei umweltbewussten Kunden in Skandinavien verbesserte. Obwohl einige traditionsreiche Modehäuser Bedenken hinsichtlich matter Ästhetik haben, verfeinern Konverter weiterhin Glanzadditive aus Algen und Maisstärke, die den Glanz von Neukunststoff imitieren, ohne die Recyclingfähigkeit zu beeinträchtigen.

Steigendes verfügbares Einkommen in Schwellenmärkten

Das verfügbare Einkommen stieg 2025 in China um 6,8 %, mit den stärksten Zuwächsen in Binnenstädten, die bei Schenkungsfesten aufwendige Präsentationen schätzen. Indien verzeichnete im selben Jahr 11,2 % mehr Personen mit extrem hohem Nettovermögen, was die Nachfrage nach maßgefertigten Starrboxen, die in Stoff oder Kunstleder eingeschlagen sind, steigerte. Im Gegensatz zu minimalistisch orientierten westlichen Verbrauchern schließen diese Käufer von schwereren Substraten und metallischen Folien auf Wert, was globale Marken dazu veranlasst, duale Lagerhaltungsstrategien beizubehalten. Konverter in der Nähe von Shenzhen und Mumbai berichten von einem Anstieg der Auftragsvolumina für mehrschichtige Konstruktionen um 18–20 % im Jahresvergleich, trotz höherer Frachtaufschläge. Die Divergenz zwingt multinationale Lieferketten dazu, parallele Lagerbestände zu halten, was den Betriebskapitalbedarf erhöht, aber inkrementelle Einnahmen erschließt, die die Komplexität ausgleichen.

Intelligente Authentifizierungsverpackung (NFC/RFID)

Gefälschte Luxusgüter haben 2024 rund 98 Milliarden USD an Markenumsätzen erodiert, was die digitale Rückverfolgbarkeit zu einer Priorität auf Vorstandsebene macht. Diageo hat NFC-Tags in die Verschlüsse seines Johnnie Walker Blue Label eingebettet, sodass Besitzer ein Smartphone antippen und Quelldaten auf einem Blockchain-Ledger verifizieren können.[2]Diageo plc, „Jahresbericht 2025”, diageo.com Frühe Anwender erfassen Verbraucherengagement-Kennzahlen, wenn das Antippen auch Verkostungsnotizen oder Nachfüllbestellportale freischaltet. Die Stückkosten für verschlüsselte Tags sanken 2025 auf eine Bandbreite von 0,40–1,20 USD, und Lernkurven in Halbleiterfabriken signalisieren weitere Rückgänge. Das Programm für digitale Produktpässe der Europäischen Union, das 2026 beginnt, wird eine solche Rückverfolgbarkeit für mehrere Kategorien vorschreiben und die Einführung intelligenter Tags von einer optionalen Premiumfunktion zu einer gesetzlichen Anforderung für Luxuskosmetik und Spirituosen machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Substrate und Veredelungen | -0.7% | Global, akut in europäischen Fertigungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Einwegmaterialien | -0.5% | Europa und Nordamerika als erste Vorreiter, asiatisch-pazifischer Raum als nächste Welle | Mittelfristig (2–4 Jahre) |

| Zurückhaltung bei der Verpackung schwerer oder sperriger Artikel | -0.3% | Globale E-Commerce-Betriebe | Mittelfristig (2–4 Jahre) |

| Komplexität und Kosten fälschungssicherer Technologie | -0.2% | Höhere Auswirkung in Schwellenmärkten mit begrenzter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Substrate und Veredelungen

Erdgaspreisschocks haben die Produktionskosten für metallisierten Karton um 16 % und für geprägtes Glas um 14 % im Jahr 2025 erhöht, was die Margen für Duftstofflinien im mittleren Preissegment belastet.[3]Ardagh Group, „Jahresbericht und Jahresabschluss 2025”, ardaghgroup.com Spezialveredelungen wie Heißfolienprägung fügen pro Lagerhaltungseinheit Plattengebühren von 2.000–8.000 USD hinzu, was Kleinserien-Saisonlaunches abschreckt. Marken reagierten mit einer Reduzierung der Sortimentsbreite, ein Schritt, der die Neuheit mäßigt, aber die Bruttomarge erhält. Integrierte Konverter, die sowohl Substrat- als auch Veredelungsanlagen besitzen, können Kunden vor Mehrlieferanten-Aufschlägen schützen und so die Vertragspreise um 8–12 % erhöhen, ohne Aufträge zu verlieren. Obwohl die Materialinflation seit dem vierten Quartal 2025 leicht nachgelassen hat, bleiben Premium-Substrate anfällig für Energieschwankungen, was Kostendisziplin ganz oben auf der Agenda der Marken hält.

Regulatorischer Druck auf Einwegmaterialien

Frankreich hat 2025 Kunststoffeinlagen in Kosmetikboxen verboten, und Deutschland hat die Herstellerverantwortungsgebühren für nicht recycelbare Komponenten um 22 % erhöht, was klassische verschachtelte Konstruktionen benachteiligt. Die britische Kunststoffverpackungsabgabe, die bei 210,82 GBP pro Tonne für Formate mit weniger als 30 % Recyclinganteil erhoben wird, hat im vergangenen Jahr aggregierte Kosten von 18 Millionen GBP im britischen Luxussektor verursacht. Marken, die auf Monomaterial-Karton umgestiegen sind, vermieden die meisten Gebühren und erhielten positive Berichterstattung in skandinavischen Medien, einer Region, in der Ökolabels Kaufentscheidungen stark beeinflussen. Da das europäische Regelwerk fragmentiert bleibt, müssen globale Konverter mehrere Zertifizierungsregime navigieren, was den Compliance-Aufwand erhöht, aber auch frühe Vorreiter belohnt, die Nachweise für geschlossene Kreislaufdesigns erbringen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Papier und Karton festigen die Führungsposition

Papier und Karton sicherten sich 2025 einen Anteil von 43,26 % am Luxusverpackungsmarkt und sind auf dem Weg zu einer CAGR von 5,32 % bis 2031. Dieser Vorwärtsimpuls spiegelt unternehmerische Verpflichtungen zur Eliminierung von Neukunststoff bis 2030 wider, verbunden mit der Wertschätzung der Verbraucher für taktile Substrate, die sich umweltverantwortlich anfühlen. Die dem Luxusverpackungsmarkt zugewiesene Größe für Glas lag bei knapp 23 %, da Prestigeduftstoffhäuser Inertheit und Gewicht schätzen, aber Initiativen zur Dünnwand-Gewichtsreduzierung begrenzen die künftige Beschleunigung. Metall, hauptsächlich lebensmittelechtes Aluminium für Spirituosendosen und Aerosoldosen, macht etwa ein Fünftel des Umsatzpools aus, unterstützt durch seine Erzählung der unendlichen Recyclingfähigkeit, die in nordamerikanischen Regulierungseinreichungen Anklang findet. Kunststoffe bleiben in quetschbaren Tuben und transparenten Gläsern unverzichtbar, trotz Reputationsrisiken, obwohl biobasierte Zellulosfolien, die 2025 kommerzialisiert wurden, Kompostierbarkeit innerhalb von 90 Tagen versprechen. Nischenmaterialien wie Holz und Stoff dienen ultrahochwertigen Uhrenboxen, bei denen die Stückpreise 50 USD übersteigen, ein kleines, aber stabiles Segment, das vor Rohstoffkostenschwankungen geschützt ist.

Konverter wenden zunehmend Barrierebeschichtungen aus Maisstärkederivaten an, die Sauerstoffdurchlässigkeitsraten unter 1 cc/m²/Tag liefern und Karton wieder für Schokolade und Hautpflege öffnen. Faltbare Zellstoffeinlagen ersetzen Polystyrol-Vakuumformteile und ermöglichen Monomaterial-Recyclingfähigkeit ohne Einbußen bei der Produktfixierung. Europäische Mühlen, die mit Biomasse befeuerte Kessel betreiben, reduzieren den eingebetteten Kohlenstoff weiter, eine Kennzahl, die Luxuskonglomerate nun in Lieferantenaudits bewerten. Der schnelle Iterationszyklus von Papiersubstratverbesserungen steht im Gegensatz zu den längeren Anlagenauffrischungszeiten bei Glas oder Metall und verschafft faserbasierenden Produzenten einen strukturellen Innovationsvorteil im Prognosezeitraum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Starrbox-Architektur treibt die Wertwahrnehmung an

Faltschachteln und Starrboxen repräsentierten 2025 41,19 % des Luxusverpackungsmarktes und weisen eine CAGR-Prognose von 5,62 % auf. Ihre modulare Architektur wird flach versendet, was die Logistikkosten um bis zu 40 % reduziert, und fügt sich nach dem Befüllen zu wirkungsstarken Strukturen zusammen. Magnetverschlüsse und versteckte Bandzüge kommunizieren Handwerkskunst, die 25–35 % Einzelhandelspreisaufschläge gegenüber flexiblen Alternativen unterstützt. Beutelformate hielten einen Anteil von knapp 19 %, bevorzugt in Duty-Free-Kanälen, wo Gewichtseinsparungen am wichtigsten sind, aber durch inkonsistente Recyclingströme außerhalb Europas eingeschränkt. Tuben und Gläser mit einem Anteil von etwa 17 % bleiben das Arbeitspferd der Prestige-Hautpflege, da sie die Dosierung kontrollieren und Leckagen verhindern und Marken dabei helfen, Haltbarkeitsgarantien zu erfüllen.

Flaschen- und Fläschchenlieferanten führten verstärkte Bodendesigns ein, die das Gramm-Gewicht um 18 % reduzieren, während die 100-ml-Kapazität erhalten bleibt, als Reaktion auf Transportemissionsziele ohne Einbußen bei der Bruchfestigkeit. Sekundärelemente wie Schiebemanschetten und Bauchbinden dienen der Manipulationssicherheit und dem Marketingtext, doch Marken drucken zunehmend QR-Codes anstelle von Produktbeilagen und reduzieren so Materialschichten. Konverter, die End-to-End-Design, Druck und Montage anbieten, gewinnen Marktanteile, weil sie die Markteinführungszeiten von 16 Wochen auf unter 10 Tage verkürzen, ein Geschwindigkeitsvorteil, der entscheidend ist, wenn TikTok-Trends innerhalb eines Monats verblassen können.

Nach Endverbrauchssektor: Kosmetik als Anker, Getränke im Aufschwung

Kosmetik und Düfte absorbierten 2025 36,63 % des Marktanteils, eine Dominanz, die durch kontinuierliche Produktauffrischungszyklen und eine Warenstruktur angetrieben wird, die toleriert, dass Verpackungen 15–20 % des endgültigen Einzelhandelspreises ausmachen. Der Luxusverpackungsmarkt für Premiumgetränke ist volumenmäßig kleiner, verzeichnet aber die schnellste CAGR von 6,21 %, da gereifter Whisky und limitierte Gin-Chargen Verpackungen als Sammlerstück positionieren. Pernod Ricard gab 2025 eine Steigerung der Ausgaben für Präsentationskästen seiner Flaggschiff-Cognac-Linie um 19 % bekannt, ein Beweis dafür, dass aufwendige Verpackungen als Schenkungsauslöser dienen. Uhren und Schmuck halten einen Anteil im mittleren Zehnerprozentbereich und erfordern anlaufhemmende Einlagen und abschließbare Verschlüsse, was die Verpackungskosten pro Einheit weit über den Kategoriedurchschnitt treibt.

Modeaccessoires tragen erheblich zur Fasernachfrage bei, wobei Artikel wie Handtaschenschutzbeutel und verstärkte Schuhkartons eine Schlüsselrolle spielen. Süßwarenverpackungen, insbesondere für Saisonsortimente, verwenden häufig Starrschalen, um Produktqualität und Trennung zu gewährleisten. Elektronik und Wohndekoration stellen ein fragmentiertes Segment dar, das durch unterschiedliche Auftragsgrößen und Designanforderungen gekennzeichnet ist, was die Bedeutung des Digitaldrucks für kleine Produktionsläufe ohne hohe Einrichtungskosten unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionalität: Intelligente Lösungen gewinnen an Boden

Konventionelle Substrate halten 2025 noch immer 67,89 % des Marktanteils, da visuelle und taktile Hinweise allein einst Authentizität signalisierten. Doch Fälscherringe replizieren Prägungen und Folienprägungen inzwischen kostengünstig, was Marken dazu veranlasst, Elektronik einzubetten, die nicht mit bloßem Auge gefälscht werden kann. Intelligente und vernetzte Varianten belegten im vergangenen Jahr 32,11 % und werden mit einer CAGR von 5,81 % stetig zunehmen, da NFC-Chip-Preise sinken und Regulierungsbehörden Datenaustauschprotokolle standardisieren. LVMH berichtete, dass Ende 2025 22 % seiner Duftstoffverpackungen ein NFC-Element trugen, gegenüber einstelligen Werten im Jahr 2023, was die beschleunigte Skalierung unterstreicht. Hybriddesigns halten Antennen unsichtbar, indem leitfähige Tinte in traditionelle Grafiken gedruckt wird, ohne Kompromisse bei der Regalästhetik einzugehen.

Kostensensitivität bleibt das Hemmnis für eine universelle Einführung. Technologieanbieter bieten jedoch nun Abonnement-Analyseplattformen gebündelt mit Tag-Hardware an, sodass Marken die Vorabausgaben durch Verbraucher-Insight-Dashboards ausgleichen können. Da blockchain-gestützte Authentizität zur Voraussetzung für den Wiederverkauf wird, werden selbst Marken im mittleren Preissegment kaum eine andere Wahl haben, als konventionelle Kartons aufzurüsten oder das Risiko eines Marktplatzausschlusses einzugehen.

Geografische Analyse

Europa entfiel 2025 auf 38,62 % des Luxusverpackungsmarktes, unterstützt durch Cluster traditionsreicher Kosmetikhäuser in Paris, Modewerkstätten in Mailand und Scotch-Destillerien in Schottland. Das mittlere einstellige Wachstum der Region spiegelt regulatorische Reibung und Verbraucherreife wider, doch die Nähe zu Markenhauptsitzen verleiht Designkooperationsvorteile, die ausländische Lieferanten nur schwer erreichen können. Frankreich und Italien zusammen generierten über 60 % des regionalen Volumens, wobei viele Häuser Karton aus Mühlen innerhalb eines Radius von 500 km beziehen, um Scope-3-Emissionsaudits zu erfüllen.

Für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 6,08 % prognostiziert. Wachsender Wohlstand in chinesischen Städten der zweiten Kategorie und in Indiens Technologiekorridoren vergrößert den Kundenstamm, der aufwendige Boxen als integralen Bestandteil des Geschenks und nicht nur als Behälter betrachtet. Die Konverterkapazität in Guangdong und Zhejiang ist nahezu vollständig ausgelastet, was Crown Holdings dazu veranlasste, 2026 ein Premium-Glaswerk in der Region zu erwerben und damit die Versorgung für Spirituosenmarken zu lokalisieren. Die E-Commerce-Durchdringung beschleunigt die Einführung robuster, starrer Formate, die Paketnetzwerke ohne Verformung überstehen können, was dickere Kartons und mehrere Hüllen begünstigt.

Nordamerika wird voraussichtlich stetig wachsen, angetrieben durch Direktvertriebskanäle, bei denen das Auspacken als erste physische Interaktion mit einer Marke dient. Verbraucher in den Vereinigten Staaten bevorzugen zunehmend nachfüllbare oder Monomaterial-Verpackungen, was Lieferanten mit entsprechenden Zertifizierungen für Premiumverträge attraktiver macht. Der Nahe Osten profitiert von Reiseeinzelhandels- und Schenkungstraditionen, während Südamerika und Afrika aufgrund von Infrastrukturbeschränkungen vor Herausforderungen stehen, die die Einführung fortschrittlicher Technologien wie intelligenter Tags behindern.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Ardagh Group, Owens-Illinois und Crown Holdings verteidigen Glas- und Metallnischen durch langfristige Vereinbarungen mit Getränke- und Duftstoffmultinationalen und nutzen ihre Größe zur Absicherung von Rohstoffvolatilität. Kartonführer wie Smurfit WestRock und James Cropper konkurrieren auf der Grundlage von Nachhaltigkeitsnachweisen und bieten Fasern an, die für die Lieferkettenkontrolle validiert sind und Barriereeigenschaften aufweisen, die bevorstehende europäische Schwellenwerte erfüllen.

Chancen in weißen Flecken konzentrieren sich auf die Integration intelligenter Verpackungen, wo Elektronikkenntnisse bei traditionellen Konvertern selten sind. Technologieunternehmen kooperieren mit Substratherstellern, um schlüsselfertige NFC- oder RFID-Lösungen zu liefern und Margen zu erfassen, die früher ausschließlich an Drucker flossen. Digitaldrucker wie GPA Global bedrohen traditionelle Offsetvolumina, indem sie limitierte Auflagen von 500 Einheiten ohne Plattenkosten unterstützen und so Influencer-Kollaborationen ermöglichen, die schnelle Designwechsel erfordern. Die Patentaktivität hebt einen Schwenk hin zu biobasierten Barrierebeschichtungen und Monomaterial-Konstruktionen hervor, wobei Fedrigonis Zelluloseacetatfolie die Genehmigung des Europäischen Patentamts für Kompostierbarkeit innerhalb von 12 Wochen erhalten hat.

Lieferkettenresilienz hat nun Vorrang vor absoluter Kapazität. Marken benötigen Sekundärquellen auf mindestens zwei Kontinenten, um Logistikunterbrechungen zu mindern, was globale Konverter dazu veranlasst, regionale Akteure zu übernehmen. Kosten, Geschwindigkeit und Umweltnachweise kombinieren sich zu einer dreigliedrigen Wettbewerbshürde, die Marktführer überwinden müssen, um ihren Anteil im Prognosezeitraum zu halten.

Marktführer im Luxusverpackungsbereich

GPA Global Holdings B.V.

Delta Global Source (UK) Limited

Keenpac (Bunzl UK Limited)

McLaren Packaging Ltd.

Fedrigoni S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Smurfit WestRock verpflichtete sich zu 120 Millionen EUR (135,6 Millionen USD), um die italienische Luxuskartonproduktion mit wasserbasierenden Beschichtungslinien für Kosmetik und Süßwaren auszubauen.

- Januar 2026: Crown Holdings erwarb ein Spezialglaswerk in Guangdong, China, für 78 Millionen USD, um die Nachfrage nach Premiumspirituosen im asiatisch-pazifischen Raum zu bedienen.

- Dezember 2025: LVMH gab bekannt, dass der Recyclinganteil in seinen Kosmetik- und Duftstoffverpackungen 35 % erreicht hat, mit dem Versprechen, bis 2028 50 % zu erreichen.

- November 2025: Diageo führte blockchain-fähige NFC-Verschlüsse für Johnnie Walker Blue Label ein und verzeichnete im ersten Monat 1,2 Millionen Verbraucher-Taps.

Globaler Luxusverpackungsmarkt Berichtsumfang

Luxusverpackung bezeichnet hochwertige Verpackungslösungen, die darauf ausgelegt sind, die Produktwahrnehmung zu steigern und ein Premium-Markenimage zu schaffen. Sie umfasst die Verwendung hochwertiger Materialien, aufwendiger Designs und anspruchsvoller Veredelungen, um anspruchsvolle Verbraucher anzusprechen, und beinhaltet häufig Elemente wie Prägung, Tiefprägung, Heißfolienprägung und einzigartige Formen.

Der Luxusverpackungsmarktbericht ist segmentiert nach Material (Papier und Karton, Glas, Metall, Kunststoffe und andere Materialien), Verpackungsformat (Faltschachteln und Starrboxen, flexible Beutel und Taschen, Tuben und Gläser, Flaschen und Fläschchen und andere Verpackungsformate), Endverbrauchssektor (Kosmetik und Düfte, Süßwaren und Gourmetlebensmittel, Uhren und Schmuck, Premiumgetränke, Mode und Accessoires und andere Endverbrauchssektoren), Funktionalität (konventionelle Luxusverpackung und intelligente/vernetzte Luxusverpackung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton |

| Glas |

| Metall |

| Kunststoffe |

| Andere Materialien |

| Faltschachteln und Starrboxen |

| Flexible Beutel und Taschen |

| Tuben und Gläser |

| Flaschen und Fläschchen |

| Andere Verpackungsformate |

| Kosmetik und Düfte |

| Süßwaren und Gourmetlebensmittel |

| Uhren und Schmuck |

| Premiumgetränke |

| Mode und Accessoires |

| Andere Endverbrauchssektoren |

| Konventionelle Luxusverpackung |

| Intelligente/vernetzte Luxusverpackung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Papier und Karton | ||

| Glas | |||

| Metall | |||

| Kunststoffe | |||

| Andere Materialien | |||

| Nach Verpackungsformat | Faltschachteln und Starrboxen | ||

| Flexible Beutel und Taschen | |||

| Tuben und Gläser | |||

| Flaschen und Fläschchen | |||

| Andere Verpackungsformate | |||

| Nach Endverbrauchssektor | Kosmetik und Düfte | ||

| Süßwaren und Gourmetlebensmittel | |||

| Uhren und Schmuck | |||

| Premiumgetränke | |||

| Mode und Accessoires | |||

| Andere Endverbrauchssektoren | |||

| Nach Funktionalität | Konventionelle Luxusverpackung | ||

| Intelligente/vernetzte Luxusverpackung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Premium-Karton?

Papier und Karton erfassen 2025 43,26 % des Luxusverpackungsmarktanteils und werden voraussichtlich bis 2031 mit einer CAGR von 5,32 % wachsen, da Marken Kunststoffeinlagen durch recycelbare faserbasierte Barrieren ersetzen.

Welches Verpackungsformat liefert Online-Käufern die höchste Wertwahrnehmung?

Starrboxen mit Magnetverschlüssen dominieren, da ihre Formstabilität Paketnetzwerken standhält und ihre mehrschichtige Öffnungssequenz teilbaren Social-Media-Inhalt erzeugt.

Warum investieren Spirituosenproduzenten in intelligente Verschlüsse?

Eingebettete NFC-Tags authentifizieren die Herkunft, ermöglichen die von Regulierungsbehörden geforderte Blockchain-Rückverfolgbarkeit und schaffen Engagement nach dem Kauf, das die Markentreue stärkt.

Welche regulatorische Änderung wird die Materialwahl bis 2030 am stärksten beeinflussen?

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle legt steigende Schwellenwerte für Recyclingmaterialien und Regeln für recyclinggerechtes Design fest, die Monomaterial- und faserreiche Konstruktionen begünstigen.

Seite zuletzt aktualisiert am: