Größe und Marktanteil des europäischen Kosmetikverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.56 Milliarden US-Dollar |

| Marktgröße (2026) | 5.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kosmetikverpackungsmarktes von Mordor Intelligence

Die Größe des europäischen Kosmetikverpackungsmarktes wird für 2025 auf 5,56 Milliarden USD, für 2026 auf 5,71 Milliarden USD und bis 2031 auf 6,52 Milliarden USD prognostiziert, mit einer CAGR von 2,69 % von 2026 bis 2031. Der Regulierungsdruck durch die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union lenkt Markeninhaber in Richtung nachfüllbarer Formate und Mono-Material-Designs und zwingt Verarbeiter dazu, veraltete Produktionslinien umzurüsten. Der E-Commerce-Versand nimmt zu, sodass Marken schützende Ästhetik priorisieren, die Volumengewichtsgebühren minimiert und gleichzeitig das Auspackerlebnis aufwertet. Gen-Z-Verbraucher bevorzugen minimalistische, recycelbare Verpackungen, was die Nachfrage nach transparenten Polypropylen- und Polyethylentuben beschleunigt. Recyclinganteil-Schwellenwerte und Gebühren der erweiterten Herstellerverantwortung übersteigen in Deutschland und Frankreich bereits die Rohstoffkosten für einige nicht recycelbare Tuben, sodass Verarbeiter, die Gewichtsreduzierung und Digitaldruck beherrschen, Vertragsverlängerungen erzielen.

Wichtigste Erkenntnisse des Berichts

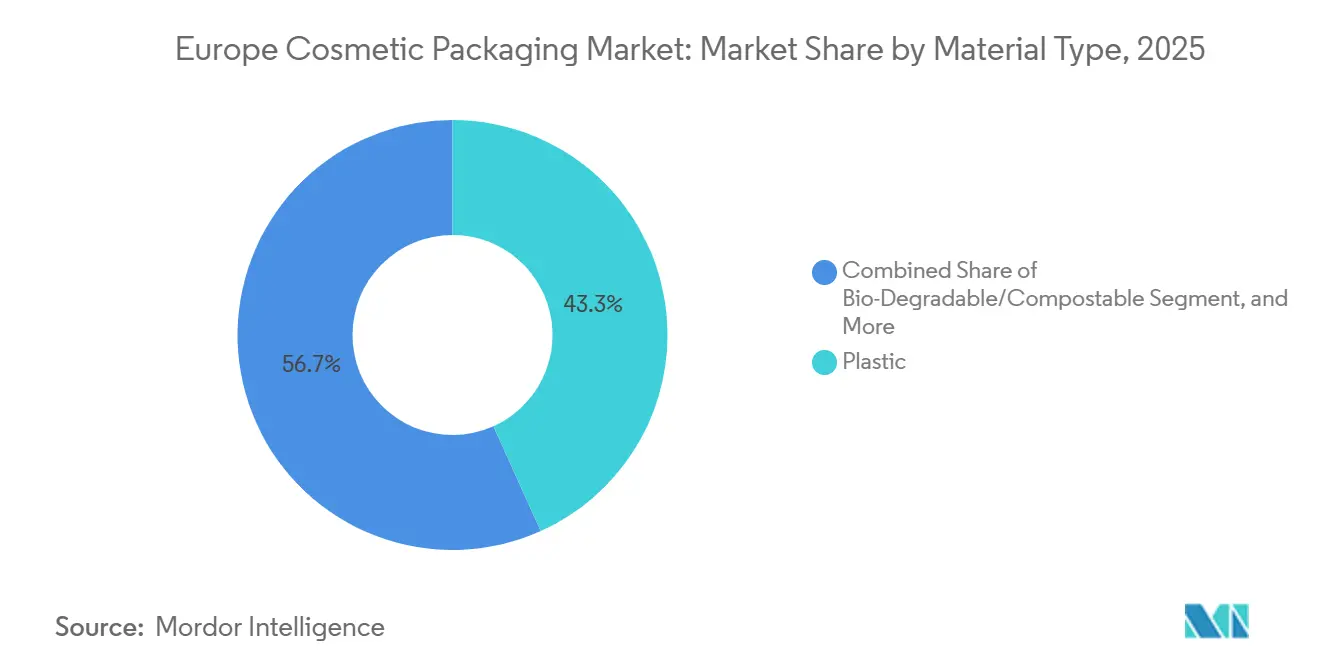

- Kunststoff behielt 2025 einen Materialanteil von 43,26 %, während biologisch abbaubare und kompostierbare Alternativen mit einer CAGR von 3,34 % bis 2031 am schnellsten wachsen.

- Flaschen und Gläser führten 2025 mit einem Umsatzanteil von 29,84 %, während flexible Beutel und Sachets mit einer CAGR von 3,21 % bis 2031 zulegen.

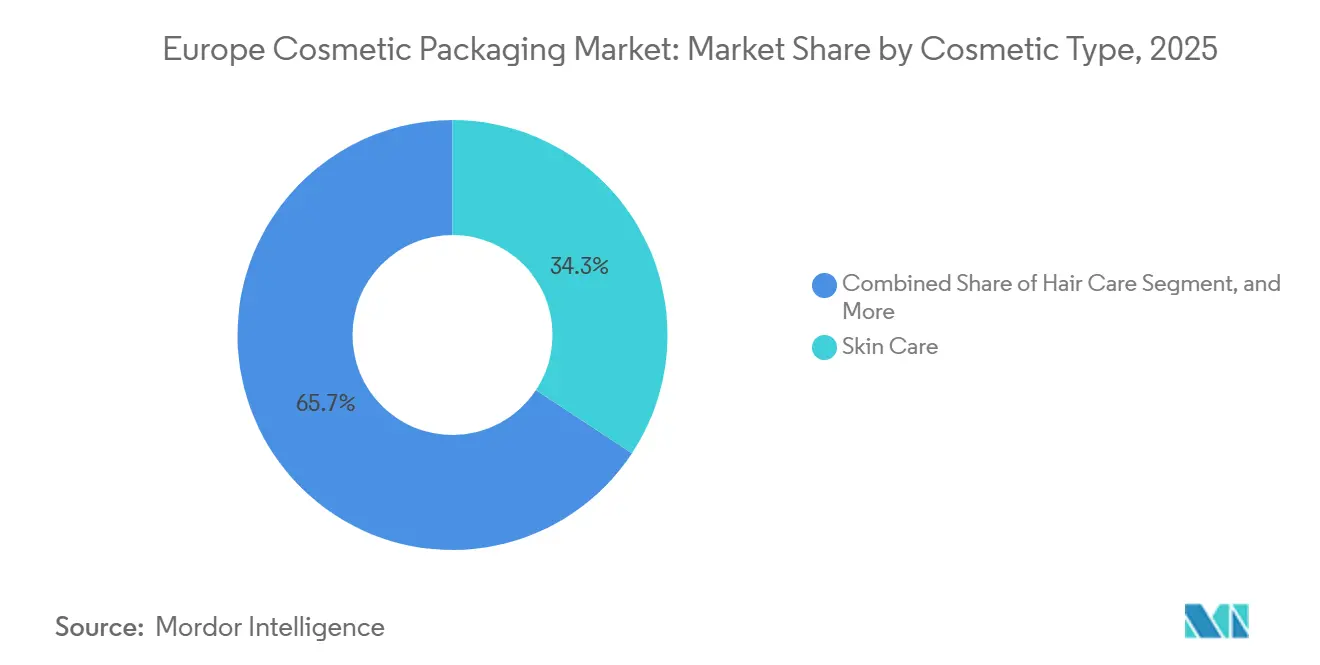

- Hautpflege erfasste 2025 34,27 % der Nachfrage, doch Haarpflege soll mit einer CAGR von 3,87 % expandieren – dem schnellsten Wachstum unter den Kosmetiktypen.

- Indirekte Kanäle hielten 2025 71,59 % des Vertriebs, doch Direktvertriebsplattformen werden voraussichtlich mit einer CAGR von 3,55 % wachsen.

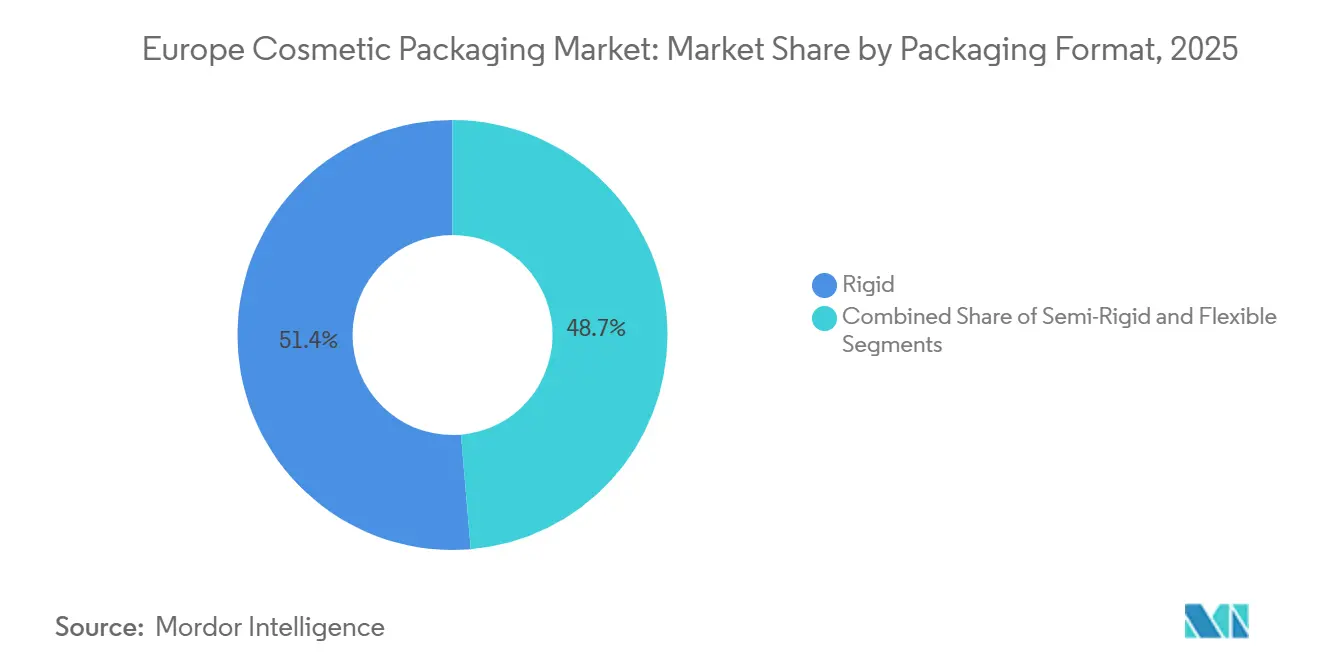

- Starre Formate machten 2025 51,35 % des Volumens aus, während flexible Formate bis 2031 eine CAGR von 3,42 % erzielen sollen.

- Recycelbare Designs beherrschten 2025 46,49 % des Nachhaltigkeitsanteils, während Formate mit biobasiertem Inhalt auf eine CAGR von 2,91 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kosmetikverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch die EU-Verpackungs- und Verpackungsabfallverordnung | +0.60% | Deutschland, Frankreich, Niederlande, Belgien, mit Ausstrahlungseffekten auf Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Anstieg nachfüllbarer und wiederverwendbarer Formate | +0.50% | Frankreich, Deutschland, Vereinigtes Königreich, Ausweitung auf nordische Länder und Benelux | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce getriebene Nachfrage nach schützender Ästhetik | +0.40% | Gesamteuropäisch, mit Schwerpunkt in Vereinigtem Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Gen-Z-Präferenz für minimalistische Mono-Material-Designs | +0.30% | Städtische Zentren in Deutschland, Vereinigtem Königreich, Frankreich, Niederlanden | Mittelfristig (2–4 Jahre) |

| Mikroplastikbeschränkungen verändern den Materialmix | +0.30% | EU-weit, mit früher Durchsetzung in Frankreich, Deutschland, Niederlanden | Langfristig (≥ 4 Jahre) |

| Bedarfsgerechte 3D-gedruckte Verpackungen für Indie-Marken | +0.20% | Deutschland, Vereinigtes Königreich, Frankreich, Italien (Indie-Marken-Zentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch die EU-Verpackungs- und Verpackungsabfallverordnung

Die vollständige Durchsetzung im Jahr 2025 verpflichtet alle Kosmetikverpackungen, bis 2030 recycelbar oder wiederverwendbar zu sein, mit Zwischenzielen für Recyclinganteile von 25 % für PET-Flaschen bis 2027 und 30 % bis 2030.[1]Europäische Kommission, „Verordnung 2024/1234 über Verpackungen und Verpackungsabfälle”, EUR-LEX.EUROPA.EU Marken gestalten Mehrschichtlaminate zu Einmaterialtuben um, was Investitionen in Plasmabeschichtung erfordert, die viele mittelständische Verarbeiter nicht allein finanzieren können.[2]Gerresheimer AG, „Investorenpräsentation 2025”, GERRESHEIMER.COM Die Gebühren der erweiterten Herstellerverantwortung erreichen nun die Materialkosten für nicht recycelbare Formate, verdoppeln die Einstandspreise und beschleunigen das Interesse an Nachfüllsystemen. Transparentes PET erzielt nun niedrigere Gebühren als dunkle Varianten, was Premiumunternehmen herausfordert, die auf undurchsichtiges Schwarz als Luxussignal setzten. Vorreiter in Deutschland und den Niederlanden berichten von schnelleren Linienqualifizierungsgenehmigungen durch Einzelhändler und sichern sich vorrangige Regalflächen gegenüber Nachzüglern.[3]Quadpack Industries, „Markteinblicke 2025”, QUADPACK.COM

Anstieg nachfüllbarer und wiederverwendbarer Formate

Nachfüllbare Verpackungen machten 2025 15 % der neuen europäischen Kosmetikeinführungen aus, fast doppelt so viel wie 2023. Das französische AGEC-Gesetz schreibt bis 2027 einen nachfüllbaren Anteil von 10 % nach Gewicht vor und fördert Kompakts mit Magnetverschluss und Lippenstifthülsen mit Drehverschluss, die Kartuschen für den Einsatz im Geschäft oder per Abonnement aufnehmen. Gerresheimers modulares Glasgefäß ermöglicht es Verbrauchern, eine äußere Hülle zu behalten und einen inneren Einsatz auszutauschen, was über fünf Zyklen 60 % des Materials einspart. Die Wirtschaftlichkeit funktioniert am besten bei hochfrequentierten Cremes, die innerhalb von drei Monaten aufgebraucht werden, während wenig genutzter Lidschatten Schwierigkeiten hat, den anfänglichen Aufpreis zu amortisieren. Begrenzte Nachfüllstationen in weniger als 20 % der europäischen Drogerien bremsen die Akzeptanz außerhalb städtischer Zentren, sodass Marken NFC-Chips einbetten, um wiederholte Nachfüllungen zu belohnen und die Kundenbindung aufrechtzuerhalten.[4]Cosmetics Europe, „Branchenumfrage 2025”, COSMETICSEUROPE.EU

Durch E-Commerce getriebene Nachfrage nach schützender Ästhetik

Der Online-Umsatz stieg 2025 auf 28 % des europäischen Kosmetikumsatzes und positioniert Verpackungen als Medium zur Schadensvorbeugung und Markenkommunikation. Volumengewichtspreise fördern verschachtelte Tuben-Karton-Designs, die Leerraum reduzieren. AptarGroups Pumpenlinie 2025 verriegelt sich während des Transports und reduzierte leckagebedingte Retouren, die einst 12 % der E-Commerce-Beschwerden ausmachten. Individuell bedruckte Innenverpackungen, Magnetboxen und QR-verknüpfte Anleitungen ersetzen nun die Sichtbarkeit im Regal. Glas benötigt geformte Wellpappeinlagen, die zusätzliche 0,12 USD pro Einheit kosten, haben aber die Bruchrate auf unter 1 % gesenkt. Manipulationssichere Siegel und serialisierte Etiketten schrecken auch Fälschungen ab, die auf Drittanbieter-Marktplätzen zunehmen.

Gen-Z-Präferenz für minimalistische Mono-Material-Designs

Verbraucher im Alter von 18–27 Jahren trugen 2025 31 % der Ausgaben bei, wobei 68 % Recycelbarkeit über aufwendige Ästhetik stellten. Marken eliminieren Sekundärkartons für Tuben und reduzieren den Materialeinsatz um bis zu 20 %. Mono-Material-Polyethylentuben vermeiden Mehrharzsanktionen der erweiterten Herstellerverantwortung und verbessern die Stabilität bei der Straßenrandsammlung. Quadpacks Lippenstifthülle 2025 erzielte in deutschen Pilotprojekten 40 % höhere Recyclingquoten als Metall-Kunststoff-Hybride. Transparente Polypropylen-Kompakts mit begrenztem Druck vermitteln Inhaltsstofftransparenz, die bei dieser Altersgruppe Anklang findet. Luxushäuser müssen nun das Gleichgewicht zwischen traditionellem Luxus und minimalistischen Erwartungen wahren, um den Markenwert zu schützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kostennachteil bei biobasierten Polymeren | -0.40% | Gesamteuropäisch, mit akutem Druck in preissensiblen Segmenten in Spanien, Italien, Osteuropa | Mittelfristig (2–4 Jahre) |

| Innereuropäische rPET-Versorgungsengpässe | -0.30% | Deutschland, Frankreich, Niederlande, Belgien (Märkte mit hoher Nachfrage) | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität mit Auswirkungen auf Glasschmelzöfen | -0.20% | Glasproduktionszentren in Deutschland, Frankreich, Tschechischer Republik, Polen | Kurzfristig (≤ 2 Jahre) |

| Steigende Gebühren der erweiterten Herstellerverantwortung für nicht recycelbare Formate | -0.20% | Deutschland, Frankreich, Niederlande, Belgien, mit schrittweiser Einführung in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kostennachteil bei biobasierten Polymeren

Biobasiertes Polyethylen und Polypropylen wurden 2025 mit einem Aufschlag von 20–35 % gegenüber fossilen Alternativen gehandelt, was die Akzeptanz auf Premiummarken beschränkt, die die Differenz absorbieren können. Die Biokunststoffkapazität der Region liegt unter 80.000 t jährlich, sodass eine breitere Akzeptanz das Angebot übersteigen würde, wenn mehr als 15 % der Verarbeiter gleichzeitig umsteigen. Die Verarbeitungsfenster sind enger und treiben die Ausschussraten bei Linienumstellungen um drei Prozentpunkte in die Höhe. Regulatorische Klarheit zur Massenbilanzierung wird erst Ende 2026 erwartet, was Mengenverpflichtungen verzögert. Die Zahlungsbereitschaft der Verbraucher für einen grünen Aufpreis von 8–12 % reicht nicht aus, um die Kostensteigerungen der Verarbeiter vollständig auszugleichen, sodass mehrjährige Abnahmeverträge unerlässlich sind, um die Margenücke zu schließen.

Innereuropäische rPET-Versorgungsengpässe

Die Nachfrage überstieg 2025 das verfügbare kosmetikgerechte rPET um rund 45.000 t, da Getränkeabfüller vorrangigen Zugang zu gesammelten Flocken sicherten. Verarbeiter importierten Ballen aus der Türkei und dem Vereinigten Königreich, was die Einstandskosten für Harz um 12–18 % erhöhte. Deutsche Pfandsysteme erfassen 92 % der Flaschen, leiten jedoch den Großteil des Materials zurück in Getränkeverpackungen, sodass Kosmetiklieferanten unterversorgt bleiben. Die chemische Recyclingkapazität liegt unter 30.000 t, und die frühen Produktionsmengen sind an Lebensmittelflaschen mit höchsten Reinheitsanforderungen vergeben. Marken sichern sich durch mehrjährige rPET-Verträge zu festen Aufschlägen oder weichen auf Aluminium und Glas aus, um PET ganz zu vermeiden, obwohl diese Substitute Gewichts- und Bruchnachteile mit sich bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Regulierungsdruck fördert die Akzeptanz kompostierbarer Materialien

Im europäischen Kosmetikverpackungsmarkt machten Kunststoffe 2025 43,26 % des Materialumsatzes aus. Diese Dominanz ist auf die Vielseitigkeit, Kosteneffizienz und den weit verbreiteten Einsatz in verschiedenen Kosmetikproduktgruppen zurückzuführen. Glas, das von seiner unbegrenzten Recycelbarkeit und seinem Premiumimage profitiert, sicherte sich rund 22 % des Marktanteils. Es bleibt die bevorzugte Wahl für Düfte und hochwertige Cremes, bei denen Ästhetik und Nachhaltigkeit entscheidend sind.

Mit einer prognostizierten Wachstumsrate von 3,34 % CAGR werden biologisch abbaubare und kompostierbare Harze am schnellsten expandieren. Diese Materialien gewinnen an Bedeutung, da Marken proaktiv Umweltbedenken ansprechen und sich auf mögliche Mikroplastikverbote vorbereiten. Durch die Sicherung von EN 13432-zertifizierten Lieferverträgen stellen Unternehmen die Einhaltung strenger Vorschriften sicher und fördern gleichzeitig nachhaltige Praktiken. Dieser Wandel lenkt die europäische Kosmetikverpackungsbranche auf eine vielfältigere Palette von Rohstoffen und reduziert die Abhängigkeit von traditionellen Materialien. Aluminiumtuben mit einer beeindruckenden Sammelquote von 76 % festigen ihre Bedeutung sowohl im Sonnenschutz- als auch im Farbkosmetiksegment. Ihre hohe Recycelbarkeit und Langlebigkeit machen sie zu einer zuverlässigen Wahl für Marken, die Nachhaltigkeitsziele erreichen wollen. Lieferanten, die Mehrmaterialkompetenz demonstrieren und in der Lage sind, ohne neue Werkzeuge von Kunststoff auf Glas umzusteigen, verschaffen sich einen entscheidenden Vorteil, da die Gebühren der erweiterten Herstellerverantwortung (EPR) strenger werden. Diese Anpassungsfähigkeit ermöglicht es ihnen, auf sich verändernde Marktanforderungen einzugehen und gleichzeitig betriebliche Störungen zu minimieren.

Nach Produkttyp: Flexible Beutel gewinnen durch Paketversandökonomie

Im Jahr 2025 dominierten Flaschen und Gläser den europäischen Kosmetikverpackungsmarkt mit einem Umsatzanteil von 29,84 %. Diese Verpackungsformate bleiben aufgrund ihrer Langlebigkeit, Wiederverwendbarkeit und Fähigkeit, die Produktintegrität zu erhalten, beliebt. Dicht dahinter machten Tuben und Stifte rund 24 % des Marktes aus, was die Verbraucherpräferenz für die Portabilität von Cremes und Balsamen unterstreicht. Der Komfort dieser Formate, insbesondere für die Nutzung unterwegs, treibt weiterhin ihre Nachfrage an.

Flexible Beutel und Sachets sind auf dem Vormarsch und verzeichnen eine CAGR von 3,21 % bis 2031. Ihr geringeres Gewicht senkt nicht nur die Versandkosten, sondern entspricht auch niedrigeren CO₂-Zielen, was sie zu einer attraktiven Option für umweltbewusste Marken und Verbraucher macht. Dieser Trend deutet auf eine mögliche Verlagerung des Fokus im europäischen Kosmetikverpackungsmarkt hin zu Hochbarrierelaminaten hin, die verbesserten Schutz und Nachhaltigkeitsvorteile bieten. Während Pumpen und Tropfer, die für sauerstoffempfindliche Seren unerlässlich sind, eine robuste Nachfrage verzeichnen, setzen Marken zunehmend auf metallfederfreie Designs, um das Recycling zu vereinfachen und Nachhaltigkeitsziele zu erfüllen. Darüber hinaus erzielen Dekorationsdienstleistungen, insbesondere Digitaldruck, höhere Margen, da Verarbeiter Indie-Labels dabei helfen, sich auf dem belebten Online-Marktplatz zu differenzieren. Die Fähigkeit, individuelle und optisch ansprechende Designs anzubieten, ist zu einem wichtigen Differenzierungsmerkmal für Marken geworden, die in einem wettbewerbsintensiven digitalen Umfeld die Aufmerksamkeit der Verbraucher gewinnen wollen.

Nach Kosmetiktyp: Haarpflege beschleunigt sich durch den Wandel hin zu Salonqualität

Im europäischen Kosmetikverpackungsmarkt machte Hautpflege 2025 34,27 % des Marktwerts aus. Diese Dominanz wird durch den zunehmenden Verbraucherfokus auf Premium- und nachhaltige Verpackungslösungen sowie die steigende Nachfrage nach Produkten für spezifische Hautbedürfnisse angetrieben. Farbkosmetik erfasste unterdessen rund 26 %, gestützt durch die wachsende Beliebtheit nachfüllbarer Paletten bei Gen-Z-Nutzern, die umweltfreundliche und individualisierbare Optionen priorisieren.

Haarpflege, die mit einer CAGR von 3,87 % am schnellsten wächst, erlebt eine Online-Verlagerung von Salonbehandlungen. Dieser Wandel wird durch den Komfort von Heimbehandlungen und die wachsende Präferenz für Produkte in professioneller Qualität angetrieben. Er steigert die Nachfrage nach luftdichten Pumpen, die Formeln durch Kontaminationsschutz erhalten, und erhöht den Marktanteil für flexible Nachfüllbeutel in Europa, die sowohl Nachhaltigkeit als auch Kosteneffizienz bieten. Duftmarken setzen auf feste Stifte in Papiertuben, um Transportemissionen zu reduzieren und umweltbewusste Verbraucher anzusprechen. Darüber hinaus setzen Nischensegmente wie Herrenpflege auf minimalistisches Polypropylen, das sowohl Kosteneffizienz als auch Nachhaltigkeitsziele vereint. Dieser Trend spiegelt die steigende Nachfrage nach funktionalen und gleichzeitig umweltfreundlichen Verpackungslösungen in der Herrenpflegekategorie wider.

Nach Vertriebskanal: Direktvertrieb prägt Schutzmerkmale

Im Jahr 2025 machte der indirekte Einzelhandel 71,59 % des Vertriebs im europäischen Kosmetikverpackungsmarkt aus. Linien, die direkt an Verbraucher verkaufen, expandieren mit einer CAGR von 3,55 %. Dieses Wachstum treibt die Einführung manipulationssicherer Siegel und QR-Codes voran, die nicht nur die Markentreue fördern, sondern auch Premium-Preisgestaltung unterstützen. Diese Elemente sind entscheidend für die Gestaltung der Größe des europäischen Kosmetikverpackungsmarktes und betonen Wert gegenüber bloßem Volumen.

Der zunehmende Fokus auf Direktvertriebskanäle ermutigt Marken auch, in innovative Verpackungslösungen zu investieren, die das Kundenerlebnis verbessern und die Produktauthentizität sicherstellen. Abonnementdienste setzen auf standardisierte Flaschen, um ihre Kommissioniereffizienz zu verbessern, was den Betrieb rationalisiert und logistische Komplexitäten reduziert. Darüber hinaus helfen Omnichannel-Verpackungsformate, die sowohl für die Regaldarstellung als auch für den Paketversand konzipiert sind, die SKU-Proliferation zu reduzieren und Lagerkosten zu senken. Diese Formate sind besonders vorteilhaft für Marken, die Konsistenz über physische und Online-Einzelhandelskanäle hinweg aufrechterhalten wollen und eine nahtlose Integration sowie verbesserte Lieferketteneffizienz anstreben.

Nach Verpackungsformat: Flexible Formate profitieren von Leichtgewichtsanreizen

Im europäischen Kosmetikverpackungsmarkt beherrschten starre Behälter 2025 mit einem Anteil von 51,35 %, angetrieben durch ihre Langlebigkeit und Fähigkeit, die Produktintegrität zu erhalten, was sie zur bevorzugten Wahl für Premiumkosmetikmarken macht. Halbstarre Tuben machten 28 % aus und bieten eine Balance zwischen Ästhetik und Materialeffizienz, die sowohl Hersteller als auch Verbraucher anspricht, die optisch ansprechende und gleichzeitig funktionale Verpackungslösungen suchen.

Da Nachfüllprogramme an Bedeutung gewinnen und mit den Prinzipien der Gen-Z für wenig Abfall übereinstimmen, sollen flexible Formate mit einer CAGR von 3,42 % wachsen. Dieser Wandel kalibriert die Marktgrößenzuteilungen zugunsten von Laminatproduzenten neu, die zunehmend innovieren, um Nachhaltigkeitsanforderungen zu erfüllen. Standbeutel mit glänzenden Oberflächen stellen die Wahrnehmung flexibler Verpackungen als minderwertig in Frage, indem sie ihre optische Attraktivität und Präsenz im Regal verbessern. Darüber hinaus führen reduzierte Gebühren der erweiterten Herstellerverantwortung (EPR) zu greifbaren Einsparungen für Markenfinanzteams und schaffen weitere Anreize für die Einführung flexibler Verpackungen. Fortschritte bei der Barriereparität lenken Entscheidungen zunehmend weg von Glas, sofern die Produktchemie dies erlaubt, da diese Verbesserungen Produktsicherheit und Langlebigkeit gewährleisten und gleichzeitig die Umweltauswirkungen reduzieren.

Nach Nachhaltigkeitsmerkmal: Recycelbarkeit dominiert die Grunderwartungen

Im Jahr 2025 hielten recycelbare Verpackungen einen dominanten Anteil von 46,49 % im nachhaltigkeitsorientierten europäischen Kosmetikverpackungsmarkt. Dies unterstreicht die wachsende Verbraucher- und Branchenpräferenz für umweltfreundliche Verpackungslösungen, angetrieben durch zunehmenden Regulierungsdruck und ein wachsendes Bewusstsein für Nachhaltigkeitsziele.

Luxusmarken in Paris und Mailand setzen auf Polyethylen aus Zuckerrohr und treiben biobasierte Inhaltsbehälter auf eine prognostizierte CAGR von 2,91 %. Dieser Wandel stärkt nicht nur den Marktanteil erneuerbarer Rohstoffe im europäischen Kosmetikverpackungsbereich, sondern spiegelt auch die strategischen Bemühungen von Premiummarken wider, sich an umweltbewussten Verbraucheranforderungen auszurichten und sich in einem wettbewerbsintensiven Markt zu differenzieren. Nachfüllbare Optionen machen rund 18 % aus, wobei NFC-fähige Komponenten Wiederverwendungszyklen überwachen und Marken wertvolle Daten über das Verbraucherverhalten und Nachhaltigkeitspraktiken liefern. Einzelhändler, die Ökolabel-Einführungen planen, bevorzugen Multi-Attribut-Designs, die recyceltes Harz mit biobasiertem Inhalt kombinieren, was diesen Designs einen Wettbewerbsvorteil bei der Beschaffung verschafft. Solche Designs erfüllen die doppelten Ziele, Nachhaltigkeitsstandards zu erfüllen und umweltbewusste Verbraucher anzusprechen, und treiben die Innovation im Kosmetikverpackungsmarkt weiter voran.

Geografische Analyse

Deutschland verankerte 2025 den europäischen Kosmetikverpackungsmarkt mit den strengsten Recyclingvorschriften der Region und einer PET-Flaschensammelquote von 92 %. Inländische Verarbeiter wie Gerresheimer setzen Digitaldruck ein, um Indie-Labels zu bedienen, die geringe Mindestmengen fordern. Frankreich folgt, angetrieben von Luxushäusern, die auf nachfüllbare Lippenstifthülsen umsteigen, um die AGEC-Anforderungen zu erfüllen. Das Vereinigte Königreich belegt den dritten Platz, da die post-Brexit-Divergenz die kanalübergreifende Compliance für paneuropäische Marken erschwert.

Italien und Spanien expandieren über dem regionalen Durchschnitt, da mediterrane Käufer handwerkliche Produkte in Aluminiumtuben und Kartonverpackungen wählen, was die Akzeptanzraten für flexible und kompostierbare Verpackungen steigert. Skandinavische Länder führen Nachfüllsystem-Pilotprojekte an, unterstützt durch CO₂-Preispolitiken, die leichte Mono-Material-Formate begünstigen. Osteuropa zieht Kapazitätsinvestitionen an, da Arbeitskosteneinsparungen längere Transportwege ausgleichen und eine lokalisierte Versorgung für die westliche Nachfrage unterstützen.

Regulatorische Heterogenität besteht fort, wobei Deutschland strengere Recyclinganteil-Schwellenwerte durchsetzt, Frankreich die Wiederverwendbarkeit betont und das Vereinigte Königreich einzigartige EPR-Gebührenstrukturen einführt. Verarbeiter mit modularen Linien, die schnelle Harz- oder Verschlusswechsel ermöglichen, sichern sich kontinentale Verträge und demonstrieren, dass Agilität Marktanteilsgewinne in einer fragmentierten Regulierungslandschaft untermauert.

Regulatorisches Umfeld

Die EU-Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40 (PPWR), trat am 11. Februar 2025 in Kraft und ist grundsätzlich ab dem 12. August 2026 anwendbar. Für Kosmetikverpackungen verschärft die PPWR die Anforderungen an das recyclinggerechte Design und die Verpackungsminimierung, einschließlich Beschränkungen für Merkmale, die das wahrgenommene Volumen künstlich erhöhen. Sie fügt außerdem Verpflichtungen hinzu, die den Dokumentations- und Compliance-Bedarf auf Komponentenebene erhöhen, was Markeninhaber und Einzelhändler als Beschaffungsanforderungen behandeln werden.

Ab dem 12. August 2026 erfordert auf dem EU-Markt in Verkehr gebrachte Verpackung eine Konformitätserklärung, die die Einhaltung von Stoffbeschränkungen, Recyclingfähigkeit, Minimierung und Kennzeichnung nachweist. Parallel dazu fügt die REACH-Mikroplastik-Beschränkung (Verordnung (EU) 2023/2055) zusätzliche Compliance-Arbeitsströme für betroffene Unternehmen hinzu, einschließlich einer Meldung an die ECHA bis zum 31. Mai 2026 für den Berichtszeitraum 2025 im Rahmen bestimmter Ausnahmen. Kosmetikprodukte, die auf dem EU-Markt in Verkehr gebracht werden, unterliegen zudem weiterhin der Verordnung (EG) Nr. 1223/2009, einschließlich der zentralisierten Meldung über das Cosmetic Products Notification Portal (CPNP), was die Notwendigkeit unterstreicht, Verpackungsmaterialentscheidungen an die Produktsicherheitsdokumentation und Rückverfolgbarkeit anzupassen.

Wettbewerbslandschaft

Die fünf größten Verarbeiter hielten 2025 rund 38 % des Umsatzes, was auf eine moderate Konzentration im europäischen Kosmetikverpackungsmarkt hindeutet. Amcors Übernahme eines polnischen Flexibelverpackungswerks im Jahr 2025 sichert den rPET-Zugang und beschleunigt die Einführung von Mono-Material-Tuben. AptarGroup brachte eine luftdichte Pumpe mit 50 % recyceltem Polypropylen auf den Markt, um Premium-Serum-Anforderungen zu erfüllen.

Mittelständische Akteure wie Quadpack und Coverpla sind auf nachfüllbare Systeme und bedarfsgerecht 3D-gedruckte Verschlüsse spezialisiert, die große Lieferanten nur schwer profitabel skalieren können, und erschließen Nischen bei Indie-Marken. Digitaldruck halbiert die Vorlaufzeiten von 12 auf sechs Wochen in deutschen und niederländischen Werken – ein entscheidender Vorteil, wenn Direktvertriebslabels Trendzyklen verfolgen.

Aufstrebende Start-ups testen Algenfolien und Myzeliumverschlüsse für Ultra-Premium-Linien, bleiben jedoch unterhalb der Skalierungsschwelle. Patentanmeldungen priorisieren Mono-Material-Pumpen und NFC-fähige Manipulationssiegel, was signalisiert, dass Rückverfolgbarkeit und recyclinggerechtes Design die nächste Wettbewerbsgrenze definieren werden.

Marktführer der europäischen Kosmetikverpackungsbranche

Amcor PLC

Albéa Group

Hcp Packaging Co., Ltd.

AptarGroup Inc.

Cosmopak

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die PPWR-Anwendbarkeit ab dem 12. August 2026, einschließlich der Anforderung einer gültigen Konformitätserklärung für Verpackungen, schafft einen klaren Bedarf an Verarbeitern, die die Komponentendokumentation (Kunststoffe, Tinten, Klebstoffe, Verschlüsse) standardisieren und markenfertige Compliance-Pakete zusammen mit recyclinggerechten Designlösungen liefern können. Die im Marktkontext bereits erkennbare Richtung, einschließlich Monomaterial-Designs, Integration von Rezyklatanteilen und nachfüllbaren Systemen, ist direkt daran gekoppelt, wie Markeninhaber ihr EPR-Gebührenrisiko in Deutschland und Frankreich steuern, wo nicht recyclingfähige Formate einem Gebührendruck ausgesetzt sein können, der mit den Rohstoffkosten konkurriert.

Die jüngste Investitions- und Inbetriebnahmeaktivität zeigt auch, wo die Produktionskapazität ausgebaut wird, um strengere Anforderungen für Kosmetikverpackungen zu erfüllen. Im Februar 2026 nahm Aenova in Feldkirchen, Deutschland, eine vollautomatische Hochgeschwindigkeits-Tubenverpackungslinie in Betrieb und erhöhte damit die Kapazität auf über 50 Millionen Tuben jährlich für halbfeste pharmazeutische und kosmetische Produkte, was kürzere Vorlaufzeiten und höhere Konsistenz für regulierte Verpackungslinien unterstützt. Im März 2026 kündigte Tubex eine Erweiterung in Höhe von 17 Milliarden HUF in Sirok, Ungarn, für Aluminiumtuben und Aerosolbehälter an, was der Nachfrage nach Metallformaten mit hohen Sammelquoten entspricht. Im Dezember 2025 kündigte die SHP Group eine Investition von 16,86 Millionen EUR in eine neue Premium-Kosmetikverpackungsanlage in Leiria, Portugal, an, was das anhaltende Nearshoring der Produktion zur Bedienung europäischer Markeninhaber mit schnelleren Qualifizierungszyklen und kontrollierteren Lieferketten stärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: Aptar Beauty und Clarins entwickelten nachfüllbare Airless-Verpackungen für die Total Eye Lift Augencreme weiter und stellten damit ein patentiertes, nachfüllorientiertes Design im Luxus-Hautpflegesegment vor. Das Update unterstützt die Bemühungen der Marke, den Verpackungsabfall zu reduzieren und dabei die Premium-Dosierleistung zu erhalten, ein wichtiger Kaufauslöser für empfindliche Formulierungen, die sowohl über den Einzelhandel als auch über E-Commerce-Kanäle verkauft werden.

- November 2025: Albea führte nachfüllbare und monomaterielle Stiftverpackungslösungen (Endless Kiss und Honey Moon) ein, um Anforderungen an Recyclingfähigkeit und Wiederverwendung bei dekorativer Kosmetik und Hautpflegesticks zu erfüllen. Die Einführung erweitert das Angebot an industrialisierten Nachfüll- und Monomaterialoptionen für europäische Marken, während die durch die PPWR bedingten Designbeschränkungen zunehmen.

- November 2024: PSB Industries schloss den Zusammenschluss von Quadpack und Texen ab und schuf damit einen größeren Anbieter von Kosmetikverpackungen mit breiteren Fähigkeiten in den Bereichen Komponenten und Dekoration. Die Konsolidierung stärkt die Skalierung in Europa für nachfüllbare Systeme, Premium-Dekoration und Multiformat-Portfolios und verbessert die Fähigkeit, länderübergreifende Markenprogramme unter zunehmend strengeren EPR- und Recyclingfähigkeitsanforderungen zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Verpackungen, die zur Aufnahme, dem Schutz, der Ausgabe und der Präsentation von in Europa verkauften Kosmetik- und Schönheitsprodukten verwendet werden, einschließlich Primärverpackungen und zugehöriger Sekundärverpackungen, die mit dem Produkt zum Käufer gelangen.

Umfangsausschlüsse: Tertiäre Transportverpackungen wie Wellpapp-Versandkartons und Paletten sind ausgeschlossen, da sie hauptsächlich für Logistik und Lagerabwicklung verwendet werden.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoff

- Glas

- Metall

- Papier und Karton

- Biologisch abbaubar/kompostierbar

- Nach Produkttyp

- Flaschen und Gläser

- Tuben und Stifte

- Faltschachteln

- Pumpen, Dosierer und Tropfer

- Kappen, Verschlüsse und Applikatoren

- Flexible Beutel und Sachets

- Nach Kosmetiktyp

- Hautpflege

- Haarpflege

- Farbkosmetik

- Düfte

- Sonstige Kosmetiktypen

- Nach Vertriebskanal

- Direktvertriebskanal

- Indirekter Vertriebskanal

- Nach Verpackungsformat

- Starr

- Halbstarr

- Flexibel

- Nach Nachhaltigkeitsmerkmal

- Recycelbar

- Wiederverwendbar/Nachfüllbar

- Biobasierter Inhalt ≥ 30 %

- Kompostierbar

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit Sekundärforschung, um ein klares Bild der Nachfrage nach in Europa verkauften Kosmetika zu erstellen, und übersetzen dies anschließend in Verpackungsbedarf. Öffentliche Statistiken und Referenzquellen, wie Eurostat-Produktions- und Handelsreihen, Regulierungsseiten der Europäischen Kommission und der ECHA sowie nationale Verpackungsabfallberichte, helfen uns, die länderspezifische Ausrichtung und die regulierungsbedingten Materialverschiebungen festzulegen.

Um die Annahmen realistisch zu halten, überprüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verpackungsverbänden und seriöse Presseberichte über Nachfüllsysteme, Rezyklatanteile und Gewichtsreduzierung. Wo es einen Mehrwert bietet, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und für Import- und Exportsignale auf Sendungsebene genutzt, um Mengen, Preisrichtung und den Zeitpunkt von Stufenänderungen gegenzuprüfen. Die oben genannten Quellen sind beispielhaft und nicht erschöpfend, und für die Datenerhebung, Validierung und Recherche-Klärung wurden auch zusätzliche öffentliche und kostenpflichtige Referenzen verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um zu validieren, was die Sekundärforschung nicht klar zeigen kann, insbesondere den Mix zwischen starren, halbstarren und flexiblen Verpackungen und wie schnell nachhaltige Formate veraltete Materialien ersetzen. Wir sprachen mit Verpackungsverarbeitern, Komponentenlieferanten, markenseitigen Verpackungsteams und Vertriebsakteuren in ganz Europa, damit Annahmen zu Verpackungsformat-Anteilen, Durchschnittspreisen und regulatorischen Auswirkungen überprüft und anschließend angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 22% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Kernbemessung basiert auf einem Top-down-Nachfragepool, bei dem Verbrauchs- und Produktionssignale für Kosmetika in den wichtigsten europäischen Ländern rekonstruiert und anschließend nach Format und Material in Verpackungsbedarf übersetzt werden. Anschließend verwenden wir selektive Bottom-up-Näherungen als Gegenprüfung, wie beispielsweise gemessene Umsatzaufteilungen von Lieferanten, Kanalprüfungen für wichtige Verpackungstypen und eine mit einem durchschnittlichen Verkaufspreis multiplizierte Menge als Plausibilitätsprüfung.

Wichtige Inputs, die das Modell prägen, umfassen die Anteilsverschiebung zwischen Kunststoff, Glas, Metall und Karton, das Verhältnis von Flaschen und Gläsern zu Tuben und Sticks sowie die Verbreitung von Pumpen, Tropfern, Verschlüssen und Applikatoren, die den Wert pro Einheit verändern können. Wir verfolgen zudem die Ausweitung nachfüllbarer Formate, Ziele für Rezyklatanteile und den Effekt des E-Commerce auf Auslaufsicherheit und Schutzbedarf, da diese sowohl die Formatwahl als auch die Preisgestaltung beeinflussen können.

Für die Prognose wird eine Szenarioanalyse verwendet, die an landesspezifische Wachstumserwartungen für Kosmetika sowie an Primärfeedback dazu gekoppelt ist, wie schnell Nachhaltigkeitsanforderungen in reale Einkaufszyklen umgesetzt werden. Wo Details für kleinere Regionen oder Nischenkomponenten fehlen, verwenden wir konservative Proxy-Verhältnisse aus vergleichbaren Märkten und testen diese anschließend durch Folgevalidierung erneut.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden über unabhängige Signale trianguliert, sodass die endgültige Zahl nicht von einem einzelnen Datenstrom abhängt, und Varianzprüfungen werden auf Länder- und Formatebene durchgeführt, um ungewöhnliche Sprünge zu erkennen. Wenn eine Materialanteils- oder Preisbewegung im Vergleich zu Regulierungszeitplänen oder Handelsrichtungen zu steil erscheint, wird der Treiber erneut überprüft und mit den Interviewnotizen abgeglichen.

Vor der endgültigen Freigabe durchläuft das Modell samt Schlüsselannahmen mehrstufige interne Überprüfungen, gefolgt von erneuten Kontakten, wenn in schnell wandelnden Bereichen wie Nachfüllsystemen und Rezyklatanteilen weiterhin Lücken bestehen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn ein wesentliches Ereignis die kurzfristigen Aussichten verändert. Unmittelbar vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Kosmetikverpackungen in Europa von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kosmetikverpackungen in Europa können stark variieren, da jeder Verlag unterschiedlich definiert, was als Kosmetikverpackung zählt, unterschiedliche Basisjahre wählt und unterschiedliche Preis- und Währungsannahmen anwendet. Die Unterschiede werden deutlicher sichtbar, wenn eine Zahl auf Nachfragesignalen für Kosmetika basiert und eine andere Zahl auf einem breiteren Verpackungsangebotspool, der angrenzende Endverwendungen einschließen kann.

Tertiäre Transportverpackungen wie Wellpapp-Versandkartons liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige öffentliche Zahlen deutlich höher wirken, wenn sie Produktverpackungen mit breiteren Beauty-Vertriebsmaterialien vermischen. Unterschiede ergeben sich auch daraus, wie Nachfüllsysteme gezählt werden (nur die Nachfülleinheit gegenüber einem vollständigen wiederverwendbaren Behälterprogramm), wie Mischmaterialien zwischen Kunststoffen und Papier zugeordnet werden und wie schnell angenommen wird, dass regulierungsbedingte Veränderungen in die Kaufzyklen einfließen.

Vergleich der Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,56 Milliarden USD (2025) | |

| Branchenverlag A | 18,43 Milliarden USD (2024) | Scheint eine breitere Verpackungsdefinition und ein anderes Basisjahr zu verwenden und beinhaltet wahrscheinlich zusätzliche beauty-bezogene Verpackungsebenen über Primär- und Sekundärkosmetikverpackungen hinaus, was den Gesamtwert erhöht. |

| Branchenverlag B | 5,11 Milliarden USD (2024) | Verwendet eine Basis von 2024 und ein anderes Prognosefenster, und seine Zuordnung von Verpackungsformaten sowie Annahmen zur Durchschnittspreisentwicklung können den impliziten Wert verändern, selbst wenn ähnliche Materialien erfasst werden. |

Über die Tabelle hinweg betrachtet, erklärt sich die größte Abweichung zunächst durch die Breite des Anwendungsbereichs, gefolgt davon, wie Nachfüllsysteme, Komponentenkomplexität und Preissteigerungen über die Zeit behandelt werden. Wenn der Anwendungsbereich eng auf Kosmetikverpackungen begrenzt bleibt und die Annahmen an sichtbare Nachfrageindikatoren zurückgebunden werden, bleibt die Gesamtmarktzahl leichter reproduzierbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Verpackungsnachfrage für Haarpflege im europäischen Kosmetikverpackungsmarkt?

Haarpflegeanwendungen sollen bis 2031 mit einer CAGR von 3,87 % expandieren, da Salonbehandlungen in professioneller Qualität online verlagert werden und luftdichte Pumpen sowie Nachfüllbeutel benötigen.

Welches Nachhaltigkeitsmerkmal dominiert derzeit europäische Kosmetikverpackungen?

Recycelbarkeit führt mit einem Nachhaltigkeitsanteil von 46,49 % im Jahr 2025, da mechanische Recyclingsysteme für PET, Glas und Aluminium gut etabliert sind.

Warum gewinnen flexible Beutel bei Schönheitsmarken an Bedeutung?

Leichte Beutel senken Versandkosten, erfüllen CO₂-Reduktionsziele und entsprechen Nachfüllprogrammen, mit einer CAGR von 3,21 % bis 2031.

Welche Verordnung treibt die Materialüberarbeitung im europäischen Kosmetikverpackungsmarkt voran?

Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass alle Kosmetikverpackungen bis 2030 recycelbar oder wiederverwendbar sein müssen, und legt Recyclinganteil-Schwellenwerte für PET-Flaschen fest.

Welche Länder halten den größten Anteil an den Ausgaben für europäische Kosmetikverpackungen?

Deutschland, Frankreich und das Vereinigte Königreich machten zusammen mehr als die Hälfte des regionalen Umsatzes im Jahr 2025 aus.

Was ist das Haupthemmnis für die Akzeptanz biobasierter Polymere?

Biopolyethylen und Polypropylen kosten immer noch 20–35 % mehr als fossile Qualitäten, was die Nutzung auf Premiummarken beschränkt, sofern keine mehrjährigen Lieferverträge die Differenz ausgleichen.

Seite zuletzt aktualisiert am: