Lupus-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

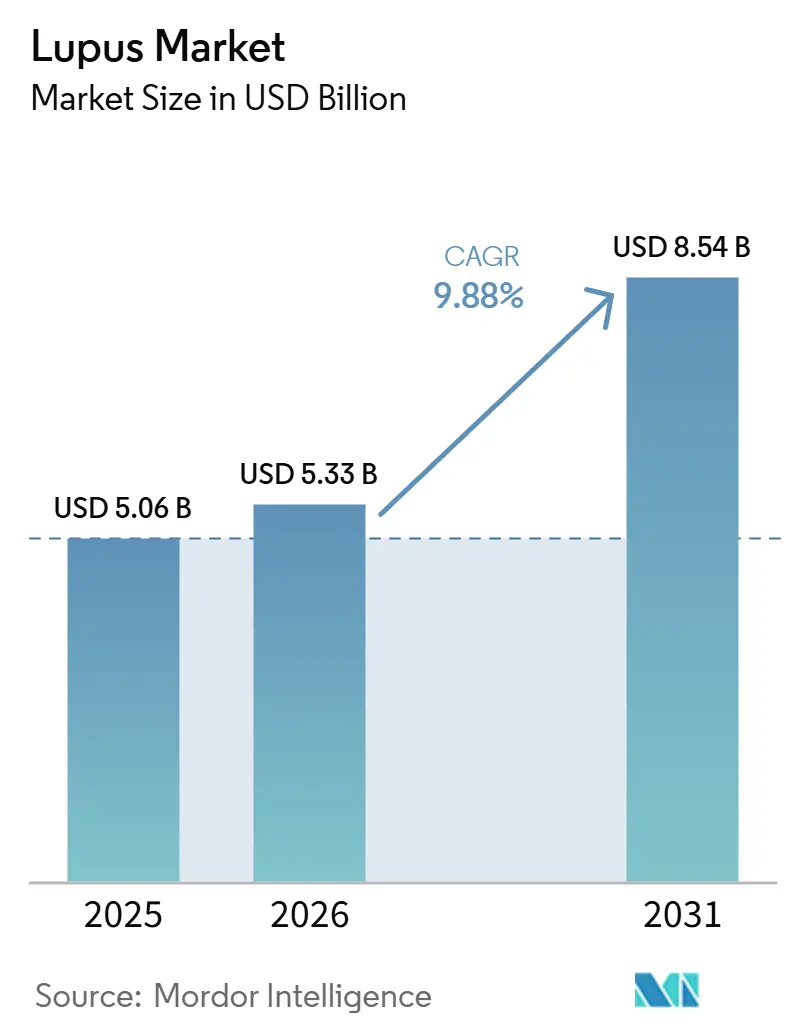

| Marktgröße (2026) | 5.33 Milliarden US-Dollar |

| Marktgröße (2031) | 8.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

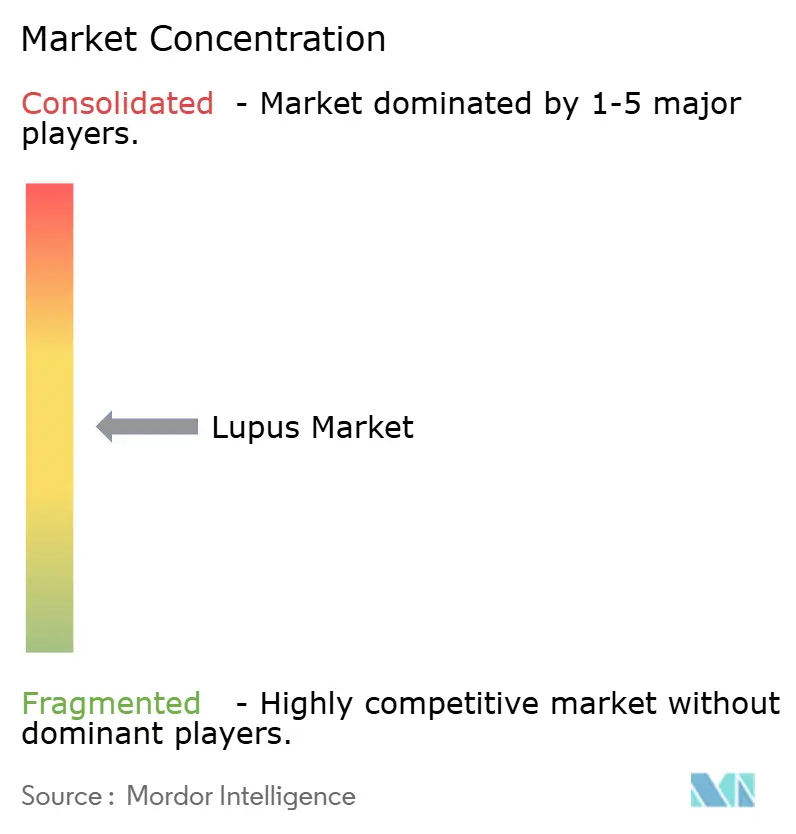

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lupus-Marktanalyse von Mordor Intelligence

Die Größe des Lupus-Marktes wird im Jahr 2025 auf 5,06 Milliarden USD, im Jahr 2026 auf 5,33 Milliarden USD geschätzt und soll bis 2031 8,54 Milliarden USD erreichen, mit einer CAGR von 9,88 % von 2026 bis 2031.

Der Lupus-Markt vollzieht einen Wandel von der breiten Immunsuppression hin zu präzisen Biologika, mit Fokus auf Organschutz und frühzeitigere Intervention bei komplexen Fällen. Die FDA-Zulassung von Obinutuzumab für Lupusnephritis im Oktober 2025 markierte einen entscheidenden Wendepunkt und beendete Jahre begrenzter Innovation bei fortgeschrittenen Lupustherapien. Die Leitlinien des Amerikanischen Kollegiums für Rheumatologie von 2025 förderten zudem den frühzeitigeren Einsatz von Immunsuppressiva, sowohl konventioneller als auch biologischer Art, und unterstützten gleichzeitig einen stärkeren steroidreduzierenden Ansatz, was zu erheblichen Veränderungen in den Verschreibungsmustern führte. Erweiterte Erstattungsleistungen, verbesserte Fachdiagnostik und Optionen zur Selbstverabreichung verbessern den Zugang zu fortgeschrittenen Therapien und verringern die Abhängigkeit von krankenhausbasierten Infusionseinrichtungen. Der Markt ist bei Markenbiologika mäßig konzentriert, während eine fragmentierte Basis an Generikatherapien weiterhin Preisdruck über verschiedene Behandlungslinien hinweg ausübt.

Wichtigste Erkenntnisse des Berichts

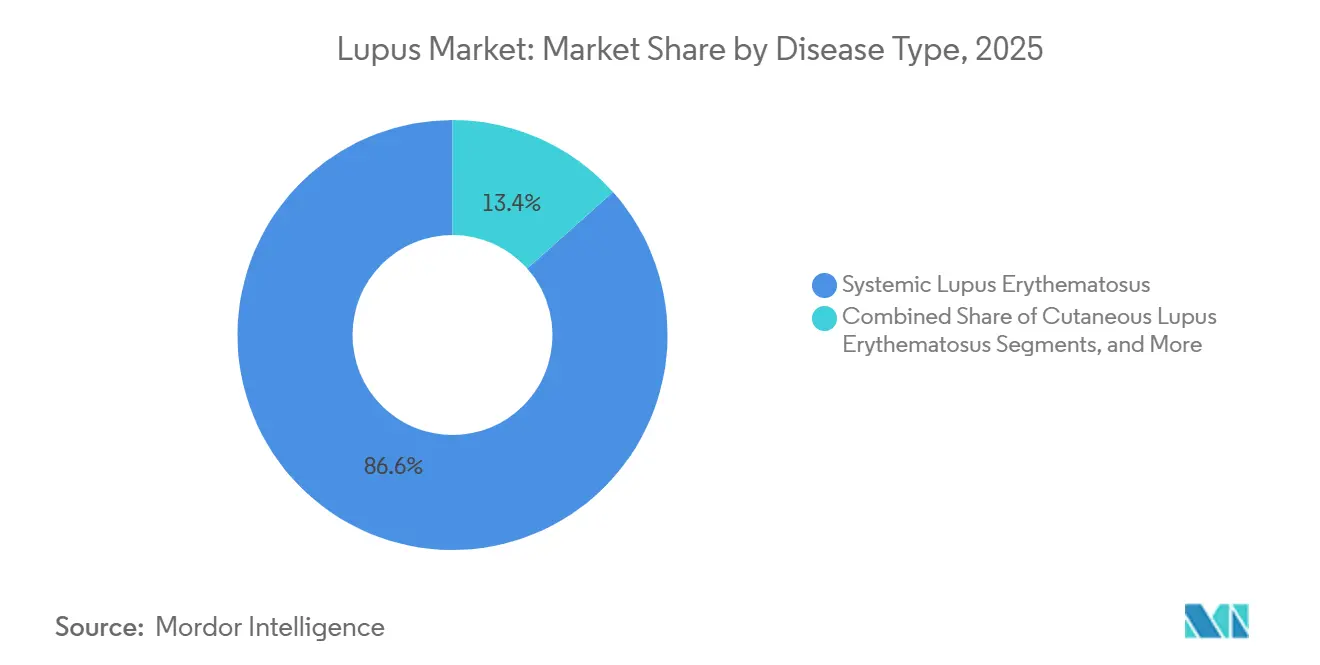

- Nach Krankheitstyp hielt der systemische Lupus erythematodes im Jahr 2025 einen Anteil von 86,58 % des Segments, und das Segment des kutanen Lupus erythematodes blieb der am schnellsten wachsende Subtyp mit einer CAGR von 10,93 % von 2026 bis 2031.

- Nach dem Behandlungs- und Diagnosesegment hielt das Behandlungssegment im Jahr 2025 einen Anteil von 70,22 % des Segments und wird voraussichtlich mit einer CAGR von 11,28 % von 2026 bis 2031 wachsen.

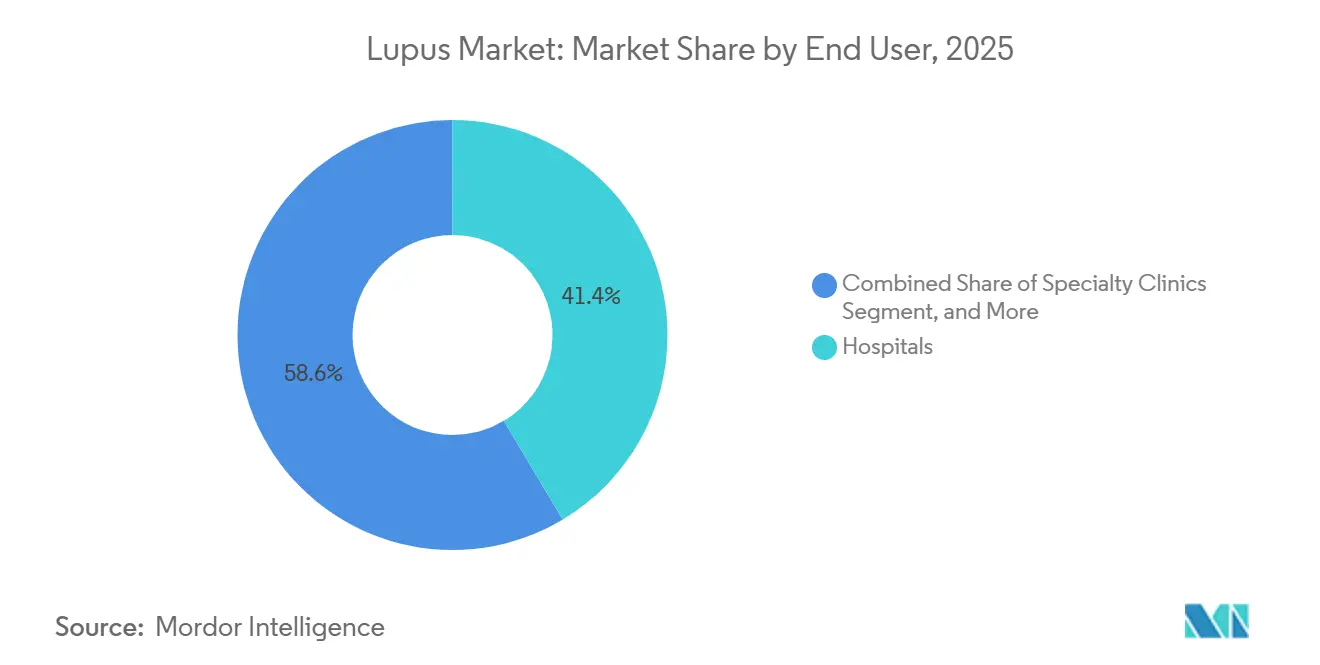

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,43 % des Segments, während Heimversorgungseinrichtungen voraussichtlich mit einer CAGR von 11,87 % von 2026 bis 2031 wachsen werden.

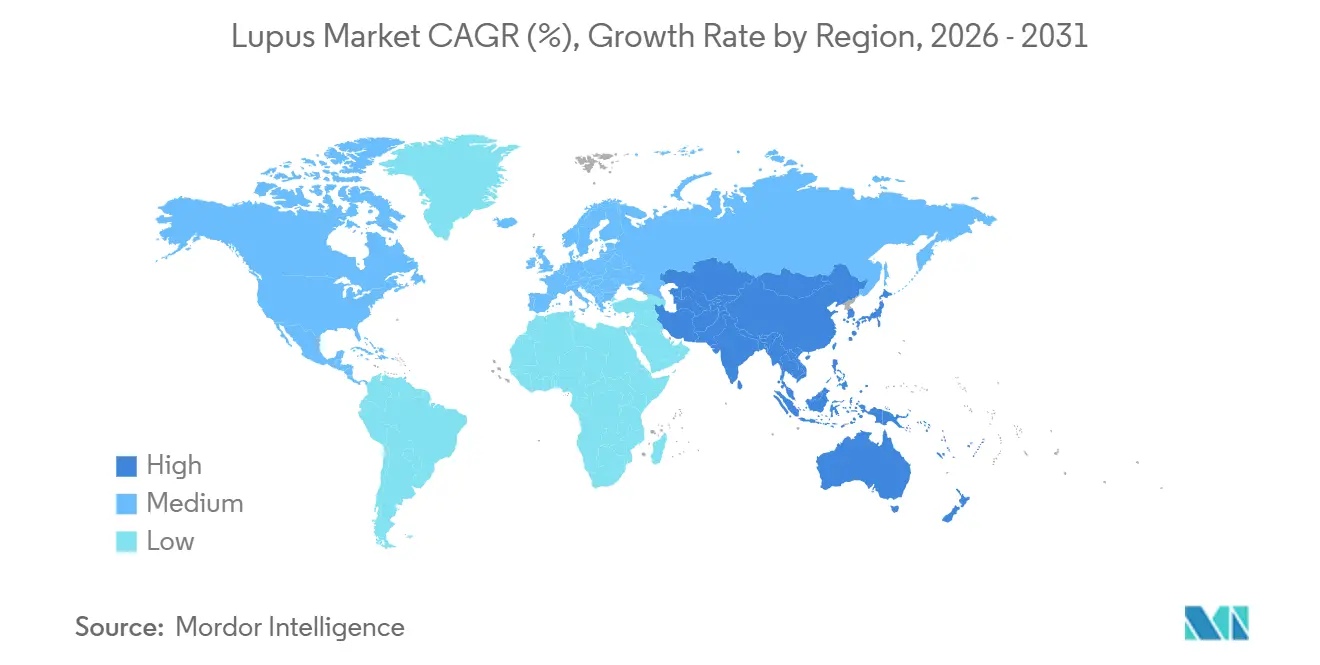

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 59,44 % am Lupus-Markt, während Asien-Pazifik voraussichtlich mit einer CAGR von 11,89 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lupus-Markttrends und Erkenntnisse

Treiber Auswirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Prävalenz und frühzeitigere Lupuserkennung | +1.8% | Global, mit hoher Auswirkung in Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu gezielten Biologika und steroidreduzierender Behandlung | +2.1% | Nordamerika und EU als Kernmärkte, mit Ausstrahlungseffekten auf Asien-Pazifik und den Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für spezialisierte Lupusdiagnostik und -therapeutika | +1.3% | USA, Kanada, Deutschland, Japan, Pilotprojekte in chinesischen Städten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach heimbasierter Verabreichung und Selbstinjektionsgeräten | +0.8% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Biomarkergesteuerte Schubvorhersage und Präzisionsüberwachung | +0.7% | Nordamerika, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Pipeline-Erweiterung bei Lupusnephritis und refraktärem SLE | +1.5% | Global, mit regulatorischer Beschleunigung in den USA, der EU und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und frühzeitigere Lupuserkennung

Mit verbessertem Testzugang diagnostizieren Kliniker Lupus früher, wodurch die Zahl der Patienten steigt, die in Behandlung kommen, bevor irreversible Organschäden auftreten. Unterdiagnose bleibt eine Herausforderung in Regionen wie Süd- und Südostasien, dem subsaharischen Afrika und Lateinamerika, doch Fortschritte in der Testinfrastruktur sollen dieses Problem beheben. Werkzeuge wie die Serum-Raman-Spektroskopie und Deep-Learning-Klassifikatoren beschleunigen Bestätigungsprozesse und verkürzen Verzögerungen zwischen dem Auftreten von Symptomen und der Behandlung. Dashboards für elektronische Patientenakten helfen Leistungserbringern auch dabei, Nachsorgelücken zu schließen, was das Marktwachstum durch die Erweiterung der behandelten Bevölkerung weiter unterstützt.

Verlagerung hin zu gezielten Biologika und steroidreduzierender Behandlung

Der Lupus-Markt verlagert sich hin zu gezielten Biologika und reduziertem Steroidgebrauch, angetrieben durch aktualisierte Behandlungsleitlinien von 2025, die eine frühe Biologika-Einleitung betonen. Dieser Trend erhöht die Nachfrage nach Therapien wie Belimumab, Anifrolumab und Voclosporin. Die chinesische Leitlinienaktualisierung von 2025 erweiterte die Biologika-Akzeptanz und führte JAK-Inhibitoren ein, was eine breitere globale Akzeptanz widerspiegelt. Reale Belege zeigen, dass biomarkergesteuertes Telitacicept höhere Ansprechraten und eine stärkere Kortikosteroidreduktion im Vergleich zu Standardbehandlungen erzielt, was fortgeschrittene Therapien für Kostenträger durch die Reduzierung von Komplikationen besser vertretbar macht.[1]Otsuka Pharmaceutical, "Otsuka erhält Zulassung in Japan für Lupkynis als Behandlung der Lupusnephritis," Otsuka Pharmaceutical, otsuka.co.jp

Ausweitung der Erstattung für spezialisierte Lupusdiagnostik und -therapeutika

Erstattungsrichtlinien treiben das Wachstum im Lupus-Markt voran, indem sie den Zugang zu hochpreisigen Therapien verbessern. In den USA haben die Medicare-Teil-D-Eigenbeteiligungsobergrenze von 2025 und das jährliche Arzneimittelkostenlimit von USD 2.000 finanzielle Hürden gesenkt und die Therapietreue verbessert.[2]Amerikanisches Kollegium für Rheumatologie, "Leitlinie des Amerikanischen Kollegiums für Rheumatologie 2025 zur Behandlung des systemischen Lupus erythematodes," Contentstack Hosted Guideline Text, assets.contentstack.io Die japanische Zulassung und Markteinführung von Voclosporin für Lupusnephritis im Jahr 2024 erweiterte den Zugang zu dieser neueren Therapie. In Kanada unterstreicht die Empfehlung zur Erstattung von Obinutuzumab unter bestimmten Kostenbedingungen eine Verlagerung hin zu ergebnisbasierter Erstattung, die sich auf messbare renale und systemische Reaktionen statt auf Vorabkosten konzentriert.

Steigende Nachfrage nach heimbasierter Verabreichung und Selbstinjektionsgeräten

Der Lupus-Markt passt sich der gestiegenen Nachfrage nach Selbstverabreichungsoptionen an. Die Zulassung des Saphnelo-Pens von AstraZeneca in den USA und der EU verringert die Abhängigkeit von Infusionszentren und kommt Patienten in unterversorgten Gebieten zugute. Belege aus dem Jahr 2025 unterstützen heimbasierte Therapiemodelle als kosteneffektive und sichere Alternativen zu Krankenhausinfusionen. Die Zulassung des Benlysta-Autoinjektor von GSK für pädiatrische Lupusnephritis erweitert die Heimversorgungsoptionen weiter und signalisiert eine schrittweise Verlagerung der Versorgung von Krankenhäusern hin zu Fachkliniken und häuslichen Umgebungen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe lebenslange Behandlungskosten und Zugangshürden | -1.7% | Global, am stärksten in einkommensschwächeren Asien-Pazifik-Märkten, Lateinamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Diagnostische Heterogenität und verzögerte Krankheitsbestätigung | -0.9% | Global, insbesondere Süd- und Südostasien und das subsaharische Afrika | Langfristig (≥ 4 Jahre) |

| Infektionsrisiko und langfristige Sicherheitsbedenken bei Immunsuppressiva | -0.6% | Nordamerika und EU, wo die Pharmakovigilanzbelastung die Verschreibungspraxis beeinflusst | Mittelfristig (2–4 Jahre) |

| Langsame klinische Umsetzung und geringe Erfolgsquoten in klinischen Studien | -0.7% | Global, mit breiten Auswirkungen auf den Investitionszyklus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe lebenslange Behandlungskosten und Zugangshürden

Hohe Behandlungskosten schränken den Lupus-Markt weiterhin ein, trotz starker klinischer Belege für fortgeschrittene Therapien. In den USA übersteigen die jährlichen Kosten für biologische Therapien häufig USD 30.000. Eine Analyse aus dem Jahr 2025 zeigte, dass 15,4 % der Patienten mit finanzieller Instabilität konfrontiert waren, 8,2 % auf Transportprobleme stießen und 12 % keinen Versicherungsschutz hatten. Strenge Vorabgenehmigungsanforderungen für Wirkstoffe wie Saphnelo und Belimumab verzögern die Behandlung, bis frühere Therapien versagen oder die Organbeteiligung sich verschlechtert.[3]Frontiers Redaktionsbüro, "BAFF/APRIL-Expressionsgesteuerte Telitacicept-Therapie zeigt überlegene Wirksamkeit bei SLE-Patienten, eine reale Vergleichsstudie," Frontiers in Medicine, frontiersin.org In Schwellenmärkten ist die Aufrechterhaltung von Standardbehandlungen wie Hydroxychloroquin und Kortikosteroiden ohne Versicherung oder regelmäßigen Zugang zu Fachärzten schwierig. Erstattung allein kann die Inanspruchnahme nicht fördern, wenn die Überwachungsinfrastruktur und die Verfügbarkeit von Fachärzten unzureichend sind.

Diagnostische Heterogenität und verzögerte Krankheitsbestätigung

Der Lupus-Markt wird durch das Fehlen eines definitiven Tests für SLE bei allen Patientengruppen eingeschränkt. Die aktuelle Diagnostik stützt sich auf die Positivität antinukleärer Antikörper, klinische Kriterien und Nierenbiopsien bei Nephritisfällen, was im Vergleich zu Erkrankungen mit klaren Biomarkerschwellenwerten zu langsameren und inkonsistenten Diagnosen führt. Verzögerungen führen häufig zu fortgeschrittenen Organschäden und schränken die Behandlungsoptionen ein. Eine Studie aus dem Jahr 2025 in Italien ergab, dass 85 % der Patienten auf Kortikosteroide angewiesen waren, während nur 26 % Zugang zu biologischen DMARDs hatten. Bis Point-of-Care-Biomarker-Tools eine breitere regulatorische Akzeptanz erlangen, werden diagnostische Inkonsistenzen die frühe Akzeptanz von Biologika im Lupus-Markt weiterhin behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Systemischer Lupus treibt die Biologika-Ausgaben an

Im Jahr 2025 entfiel auf den systemischen Lupus erythematodes (SLE) ein Anteil von 86,58 % am Lupus-Markt, womit er sich als primärer Schwerpunkt für Behandlung und Diagnose etablierte. Diese Dominanz ist auf die umfangreiche Organbeteiligung des SLE zurückzuführen, einschließlich renaler, kardialer, neuropsychiatrischer und mukokutaner Systeme, die eine intensive Behandlung und komplexe Nachsorge erfordern. Die chinesischen Leitlinien 2025 für SLE befürworteten Biologika und JAK-Inhibitoren und markierten damit einen Wandel hin zu langfristiger Remission und Organschutz. SLE-Patienten neigen eher dazu, hochwertige Arzneimittelregime anzunehmen und benötigen häufige Überwachung, was das Marktwachstum antreibt.

Der kutane Lupus erythematodes bleibt ein kleineres Segment mit der höchsten CAGR von 10,93 % von 2026 bis 2031, das hauptsächlich durch die Dermatologie mit topischen Behandlungen und geringerer systemischer Arzneimittelintensität verwaltet wird. Seine strategische Bedeutung wächst jedoch, da Unternehmen auf Immunreaktionen abzielen, die mit der hautdominierten Krankheitsbiologie übereinstimmen. Arzneimittelinduzierter und neonataler Lupus tragen zwar kommerziell begrenzt bei, leisten jedoch einen Beitrag zu diagnostischen Aktivitäten und Fachkonsultationen. Der Vorstoß für multidisziplinäre Versorgung in den Bereichen Rheumatologie, Dermatologie, Nephrologie und psychische Gesundheit erweitert den Spielraum für die Identifizierung und Behandlung dieser Subtypen und unterstützt die künftige Nachfrage auch in kleineren Kategorien.

Nach Behandlung und Diagnose: Biologika führen beim Umsatz, während Immunsuppressiva am schnellsten wachsen

Der Behandlungstyp hielt im Jahr 2025 einen Anteil von 70,22 % am Lupus-Behandlungsmarkt und spiegelt damit seine Umsatzdominanz trotz begrenzter Patientennutzung wider. Ihre Premiumposition ergibt sich aus starker Preisgestaltung, spezialisierter Anwendung in schweren Fällen und dem Fokus auf aktive Lupusnephritis und refraktären SLE. Roche berichtete von einer vollständigen renalen Ansprechrate von 46,4 % für Obinutuzumab in Kombination mit der Standardtherapie, verglichen mit 33,1 % für die Standardtherapie allein, was die hohen Ausgaben für Biologika bestätigt. Eine kleine Gruppe von Hochrisikopatienten treibt aufgrund der hohen Kosten fortschrittlicher Therapien erhebliche Ausgaben an.

Das Behandlungstypensegment wird voraussichtlich mit einer CAGR von 11,28 % von 2026 bis 2031 wachsen und ist damit die am schnellsten wachsende Behandlungskategorie. Voclosporin hat diese Klasse mit seinem modernen Profil und breiteren regulatorischen Zulassungen, einschließlich seiner Markteinführung in Japan im Jahr 2024, revitalisiert. Mycophenolat-Mofetil und Tacrolimus werden zunehmend in Kombinationsregimen unter Steroid-Minimierungsleitlinien eingesetzt. Antimalariamittel bleiben grundlegend in der SLE-Versorgung, während Antihypertensiva kardiovaskuläre Komplikationen behandeln. Die Abhängigkeit von Kortikosteroiden nimmt allmählich ab, da sich der Markt hin zu sichereren Langzeitoptionen verschiebt.

Darüber hinaus sind wesentliche Tests wie ANA, Anti-dsDNA, Komplement C3 und C4 sowie Urinanalyse entscheidend für Diagnose und Nachsorge. Ihre weit verbreitete klinische Anwendung gewährleistet stabile und wiederkehrende Einnahmen in allen Versorgungseinrichtungen. Die Einführung von Multianalyt-Panels erhöht den Umsatz pro Patientenkontakt, da Kliniker umfassende Testpakete gegenüber isolierten Markern bevorzugen. Multimodale MRT-Parameter haben ihre Fähigkeit demonstriert, zerebrovaskuläre Veränderungen bei neuropsychiatrischem SLE zu erkennen und bieten Möglichkeiten, die über die Serologie hinausgehen. Der kontrastmittelverstärkte Ultraschall gewinnt als nicht-invasives Instrument zur Differenzierung proliferativer von nicht-proliferativer Lupusnephritis an Bedeutung und reduziert die Abhängigkeit von Nierenbiopsien. Während die Biopsie der Goldstandard für die Nephritis-Klassifikation bleibt, wird ihr Anteil voraussichtlich sinken, da nicht-invasive Methoden an Akzeptanz gewinnen und die diagnostische Aktivität in bisher eingeschränkten Umgebungen ausweiten.

Nach Endnutzer: Krankenhäuser bleiben die größte Gruppe, während Fachkliniken an Bedeutung gewinnen

Krankenhäuser machten im Jahr 2025 einen Anteil von 41,43 % am Lupus-Markt aus, angetrieben durch die Komplexität der Infusionstherapie, das nephrologische Co-Management und die intensive Überwachung schwerer Fälle. Ihre Dominanz ist mit der Behandlung von Lupusnephritis, stationären Rückfallbehandlungen und der Eskalation fortschrittlicher Therapien verbunden. Eine Studie aus dem Jahr 2025 hob hervor, dass 55,4 % der SLE-Patienten aus verschiedenen Gründen hospitalisiert wurden, wobei 33,4 % aufgrund von SLE-Rückfällen hospitalisiert wurden, was die zentrale Rolle der Krankenhäuser in der Akutversorgung unterstreicht.

Heimversorgungseinrichtungen werden voraussichtlich mit einer CAGR von 11,87 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Kostenträger bevorzugen zunehmend die ambulante Verabreichung, unterstützt durch subkutane Optionen für Anifrolumab und Belimumab. Die Initiative von GSK im Jahr 2025 betonte Investitionen in gemeinschaftsbasierte Systeme zur Unterstützung dezentralisierter Versorgung und zur Verbesserung der Patientenadhärenz. Heimversorgungseinrichtungen gewinnen an Relevanz für Selbstinjektionen und den pädiatrischen Einsatz, während Diagnostiklabore eine stabile Nachfrage aufrechterhalten. Obwohl Krankenhäuser das primäre Umsatzzentrum bleiben, verlagert sich das Wachstum hin zu kosteneffizienten ambulanten und häuslichen Versorgungseinrichtungen.

Nach Endnutzer: Krankenhäuser bleiben die größten, während Fachkliniken an Bedeutung gewinnen

Krankenhäuser entfielen im Jahr 2025 auf 67,45 % des Lupus-Marktanteils, angetrieben durch die Komplexität der Infusionstherapie, das nephrologische Co-Management und die intensive Überwachung schwerer Fälle. Ihre Dominanz ist mit der Behandlung von Lupusnephritis, stationären Rückfallbehandlungen und der Eskalation fortgeschrittener Therapien verbunden. Eine Studie aus dem Jahr 2025 hob hervor, dass 55,4 % der SLE-Patienten aus verschiedenen Gründen hospitalisiert wurden, wobei 33,4 % wegen SLE-Rückfällen hospitalisiert wurden, was die zentrale Rolle der Krankenhäuser in der Akutversorgung unterstreicht.

Fachkliniken werden voraussichtlich mit einer CAGR von 9,78 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Kostenträger bevorzugen zunehmend die ambulante Verabreichung, unterstützt durch subkutane Optionen für Anifrolumab und Belimumab. Die Initiative von GSK aus dem Jahr 2025 betonte Investitionen in gemeinschaftsbasierte Systeme zur Unterstützung dezentralisierter Versorgung und zur Verbesserung der Patientenadhärenz. Heimversorgungsumgebungen gewinnen für Selbstinjektionen und pädiatrische Anwendungen an Relevanz, während Diagnostiklabore eine stabile Nachfrage aufrechterhalten. Obwohl Krankenhäuser das primäre Umsatzzentrum bleiben, verlagert sich das Wachstum hin zu kosteneffektiven ambulanten und heimbasierten Versorgungsumgebungen.

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Lupus-Markt mit einem Anteil von 59,44 % an, angetrieben durch eine hohe Dichte an Rheumatologen und Nephrologen, frühzeitigen Zugang zu neuen Therapien und umfangreichere Erstattungsoptionen im Vergleich zu anderen Märkten. Die ACR-Leitlinie 2025 und die Reform von Medicare Part D erweiterten den Zugang zu Biologika und reduzierten die Eigenkosten für Patienten. Die US-amerikanische Zulassung des Saphnelo-Pens im April 2026 verringerte die Abhängigkeit von Infusionszentren und verbesserte die Adhärenz in gemeinschaftlichen Rheumatologieeinrichtungen. In Kanada verbesserte die Erstattungsunterstützung für Obinutuzumab bei aktiver Lupusnephritis den Zugang zu fortschrittlichen Therapien.

Europa blieb der zweitgrößte regionale Beitragszahler zum Lupus-Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich die höchsten Umsätze erzielten. Die Zulassung von subkutanem Anifrolumab im Dezember 2025 stärkte den Wettbewerb, indem Liefernachteile im Vergleich zu anderen Biologika behoben wurden. Die Region wird auch von der Obinutuzumab-Expansion profitieren, da die regulatorischen Überprüfungen voranschreiten, unterstützt durch starke Spätphasendaten zu Nephritis und breiterem SLE. Westeuropa führt beim Zugang zu Biologika, während Mittel- und Osteuropa aufgrund inkonsistenter Erstattungssysteme eine langsamere Einführung verzeichnet.

Asien-Pazifik ist die am schnellsten wachsende Region im Lupus-Markt und wird voraussichtlich mit einer CAGR von 11,89 % von 2026 bis 2031 wachsen. China und Japan treiben das Wachstum mit großen Patientenpopulationen, schnelleren regulatorischen Zulassungen und verbessertem Zugang zu Fachversorgung an. Japans Zulassung und Markteinführung von Voclosporin für Lupusnephritis setzte einen Präzedenzfall für die Einführung von Premiumtherapien. Die Aktualisierung der chinesischen Behandlungsleitlinie 2025 unterstützt einen breiteren Einsatz von Biologika und formalisierte Verschreibungen in großen Krankenhäusern. Indien, Südkorea und Australien tragen zum Wachstum bei, während Südamerika sowie der Nahe Osten und Afrika Märkte in einem frühen Stadium bleiben, begrenzt durch Infrastruktur und hohe Eigenkosten.

Wettbewerbslandschaft

Im Lupus-Markt dominieren GSK, AstraZeneca und Roche (bzw. Genentech) das Segment der markierten Biologika. GSK hat mit seiner etablierten Benlysta-Produktlinie seine Reichweite durch die Einführung der Selbstverabreichung und die Ausrichtung auf pädiatrische Lupusnephritis erweitert. AstraZeneca hat mit seinem Saphnelo-Pen die Flexibilität der Verabreichung von Anifrolumab verbessert und das Unternehmen so positioniert, dass es über die traditionelle infusionszentrierte Versorgung hinaus konkurrieren kann. Roche und Genentech intensivierten den Wettbewerb, indem sie die Zulassung für Obinutuzumab bei Lupusnephritis sicherten und anschließend eine breitere SLE-Expansion anstrebten, gestützt durch robuste Phase-3-ALLEGORY-Daten. Diese strategischen Manöver unterstreichen einen Wandel bei den führenden Akteuren im Lupus-Markt, mit Schwerpunkt auf Indikationsbreite, organspezifischen Reaktionen und bequemer Verabreichung gegenüber bloßen First-Mover-Vorteilen.

Während die oberen Ebenen des Lupus-Marktes eine Konzentration innovativer Akteure aufweisen, ist die darunter liegende Landschaft deutlich fragmentiert. Unternehmen wie Teva, Hikma, Dr. Reddy's, Lupin, Aurobindo, Sun Pharma und Zydus Lifesciences liefern Generika wie Hydroxychloroquin, Methylprednisolon und Mycophenolat-Mofetil. Hier hängt der Wettbewerb stärker von Preisgestaltung, konsistenter Fertigung und robuster Distribution als von klinischer Differenzierung ab. Diese Fragmentierung, trotz einiger führender Unternehmen bei Premium-Biologika, stellt sicher, dass der Lupus-Markt nicht zu einer hohen Konzentration neigt. Sie unterstreicht auch, dass in vielen Ländern Formulierungsentscheidungen nach wie vor markierte Innovationen gegen etablierte, kosteneffektive Standardregime abwägen.

Der Lupus-Markt erlebt eine Diversifizierung strategischer Manöver. Im April 2026 strebte Genentech eine breitere SLE-Anwendung für Obinutuzumab an und verwies auf eine SRI-4-Ansprechrate von 76,7 % nach 52 Wochen, die die Placebo-Ansprechrate von 53,5 % übertraf, was seine Stellung potenziell über die Nephrologie hinaus festigen könnte. Unterdessen stärkte Aurinia im März 2026 seine Lupusnephritis-Pipeline und schloss einen Deal zur Übernahme von Kezar Life Sciences zu 6,955 USD je Aktie ab, ergänzt durch ein bedingtes Wertrecht. Der bevorstehende Wettbewerb im Lupus-Bereich wird von der Fähigkeit der Unternehmen abhängen, starke Wirksamkeit mit benutzerfreundlicher Verabreichung, verbesserter Sicherheitsüberwachung und nachweisbarem Wert für Kostenträger zu verbinden.

Lupus-Branchenführer

GSK plc

AstraZeneca plc

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AstraZeneca erhielt die FDA-Zulassung für den Saphnelo-Pen, einen einmal wöchentlichen subkutanen Autoinjektor für SLE, basierend auf Phase-3-TULIP-SC-Daten. Dies ist die erste Selbstverabreichungsoption für Anifrolumab und verbessert den Patientenzugang über Infusionszentren hinaus.

- April 2026: Die FDA akzeptierte Genentechs sBLA für Gazyva zur Erweiterung seiner Anwendung bei SLE, unterstützt durch Phase-3-ALLEGORY-Daten, die eine SRI-4-Ansprechrate von 76,7 % im Vergleich zu 53,5 % mit Placebo zeigen. Eine Entscheidung wird bis Dezember 2026 erwartet, wobei auch eine EMA-Einreichung vorgelegt wurde.

- März 2026: Aurinia Pharmaceuticals gab die Übernahme von Kezar Life Sciences für USD 6,955 pro Aktie zuzüglich eines bedingten Wertrechts bekannt und fügte Zetomipzomib, einen selektiven Immunoproteasom-Inhibitor, zu seiner Lupusnephritis-Pipeline hinzu.

- Oktober 2025: Roche sicherte sich die FDA-Zulassung für Gazyva (bzw. Gazyvaro) für Lupusnephritis, unterstützt durch REGENCY-Phase-3-Daten, die eine vollständige renale Ansprechrate von 46,4 % mit Obinutuzumab plus Standardtherapie gegenüber 33,1 % mit Standardtherapie allein zeigen.

Umfang des globalen Lupus-Marktberichts

Gemäß dem Umfang des Berichts ist Lupus eine chronische Autoimmunerkrankung, bei der das Immunsystem des Körpers irrtümlicherweise gesundes Gewebe und Organe angreift. Dies verursacht weitreichende Entzündungen, die Haut, Gelenke, Blutgefäße, Nieren, Lungen und Herz schädigen können.

Der Lupus-Markt ist nach Krankheitstyp, Behandlung und Diagnose, Endnutzer und Geografie segmentiert. Nach Krankheitstyp umfasst der Markt systemischen Lupus erythematodes, kutanen Lupus erythematodes und sonstige. Nach Behandlung und Diagnose ist der Behandlungsmarkt in Kortikosteroide, Immunsuppressiva, Biologika, Antimalariamittel, Antihypertensiva und sonstige Behandlungstypen segmentiert, und der Diagnosemarkt ist in Labortests, Biopsie, bildgebende Verfahren und sonstige Diagnosemethoden kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Heimversorgungseinrichtungen und Diagnostiklabore segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Systemischer Lupus erythematodes |

| Kutaner Lupus erythematodes |

| Sonstige |

| Kortikosteroide |

| Immunsuppressive Arzneimittel |

| Biologische Arzneimittel |

| Antimalariamittel |

| Antihypertensiva |

| Sonstige Behandlungstypen |

| Labortests |

| Biopsie |

| Bildgebungsuntersuchungen |

| Sonstige Diagnosemethoden |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgungsumgebungen |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Systemischer Lupus erythematodes | |

| Kutaner Lupus erythematodes | ||

| Sonstige | ||

| Nach Behandlungstyp | Kortikosteroide | |

| Immunsuppressive Arzneimittel | ||

| Biologische Arzneimittel | ||

| Antimalariamittel | ||

| Antihypertensiva | ||

| Sonstige Behandlungstypen | ||

| Nach Diagnose | Labortests | |

| Biopsie | ||

| Bildgebungsuntersuchungen | ||

| Sonstige Diagnosemethoden | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgungsumgebungen | ||

| Diagnostiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Lupus-Marktes im Jahr 2026?

Der Lupus-Markt wird im Jahr 2026 auf 5,33 Milliarden USD geschätzt und soll bis 2031 8,54 Milliarden USD erreichen, mit einer CAGR von 9,88 % über den Prognosezeitraum.

Welcher Krankheitstyp trägt am meisten zum Umsatz bei der Lupusbehandlung bei?

Der systemische Lupus erythematodes führt die Nachfrage nach Krankheitstypen an und hielt im Jahr 2025 einen Anteil von 86,58 % des Segments, da er eine Erkrankung mehrerer Organe und eine höhere Behandlungskomplexität umfasst.

Welches Behandlungs- und Diagnosesegment wächst im Lupus-Management am schnellsten?

Der Behandlungstyp ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 11,28 % von 2026 bis 2031, da nicht-invasive Überwachungsinstrumente an Akzeptanz gewinnen.

Welche Endnutzereinrichtung dominiert die Lupusversorgung heute?

Krankenhäuser bleiben die führende Endnutzereinrichtung mit einem Anteil von 41,43 % des Segments im Jahr 2025, da Infusionstherapie, nephrologische Unterstützung und Rückfallmanagement nach wie vor eine Krankenhausinfrastruktur erfordern.

Welche Region wächst bei Lupus-Therapien am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,89 % von 2026 bis 2031, unterstützt durch eine große Patientenbasis, regulatorischen Schwung und erweiterten Zugang zur Fachversorgung.

Welche Region expandiert am schnellsten bei Lupustherapien?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,20 % von 2026 bis 2031, unterstützt durch eine große Patientenbasis, regulatorischen Schwung und erweiterten Facharztzugang.

Seite zuletzt aktualisiert am: