Transverse Myelitis Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Transverse Myelitis Marktanalyse von Mordor Intelligence

Die Transverse Myelitis Marktgröße soll von 0,76 Milliarden USD im Jahr 2025 auf 0,80 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,85 % über den Zeitraum 2026–2031 voraussichtlich 1,01 Milliarden USD erreichen.

Der Markt expandiert auch ohne eine speziell für Transverse Myelitis zugelassene Therapie, da die Versorgungsausgaben auf MRT, Liquoruntersuchungen, Antikörperpanels, akute Steroide, Plasmaaustausch, biologische Erhaltungstherapie aus der NMOSD-Praxis sowie langfristige Rehabilitationsbedarfe verteilt sind. Der Transverse Myelitis Markt profitiert zudem von der schnelleren Nutzung zellbasierter AQP4-IgG- und MOG-IgG-Tests, die die ätiologische Klassifikation verbessern und mehr Patienten in definierte Behandlungspfade überführen. Das wachsende klinische Interesse an GFAP- und Neurofilament-Markern erhöht die Aufmerksamkeit für die objektive Messung neuroinflammatorischer Schäden, obwohl der Routineeinsatz selektiv bleibt und noch nicht vollständig standardisiert ist. Die Erstattung bleibt eine praktische Einschränkung im Transverse Myelitis Markt, da der Zugang zu Biologika häufig von der Bestätigung des Serostatus abhängt, wodurch diagnostischen Plattformen eine direkte Rolle dabei zukommt, ob höherwertige Behandlungserlöse realisiert werden können. Der Transverse Myelitis Markt weist zudem einen dauerhaften post-akuten Ausgabenschwanz auf, da unvollständige Genesung, Behinderungsmanagement und strukturierte Rehabilitation die Patienten lange nach dem ersten entzündlichen Schub in der Versorgung halten.

Wichtigste Erkenntnisse des Berichts

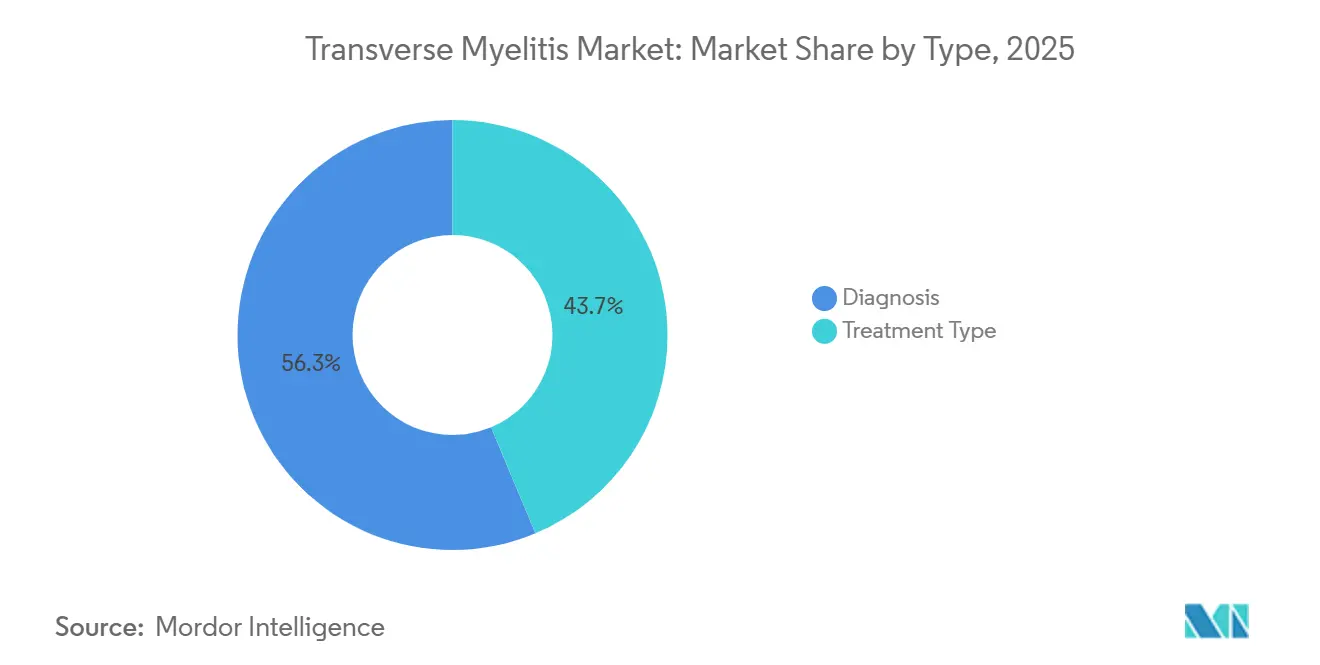

- Nach Typ entfiel im Jahr 2025 ein Anteil von 56,31 % des Transverse Myelitis Marktanteils auf die Diagnose, während die Behandlungsart bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen wird.

- Nach Ätiologie entfiel im Jahr 2025 ein Anteil von 40,24 % auf idiopathische Transverse Myelitis, während autoimmunerkrankungsassoziierte Transverse Myelitis bis 2031 voraussichtlich die höchste CAGR von 8,52 % verzeichnen wird.

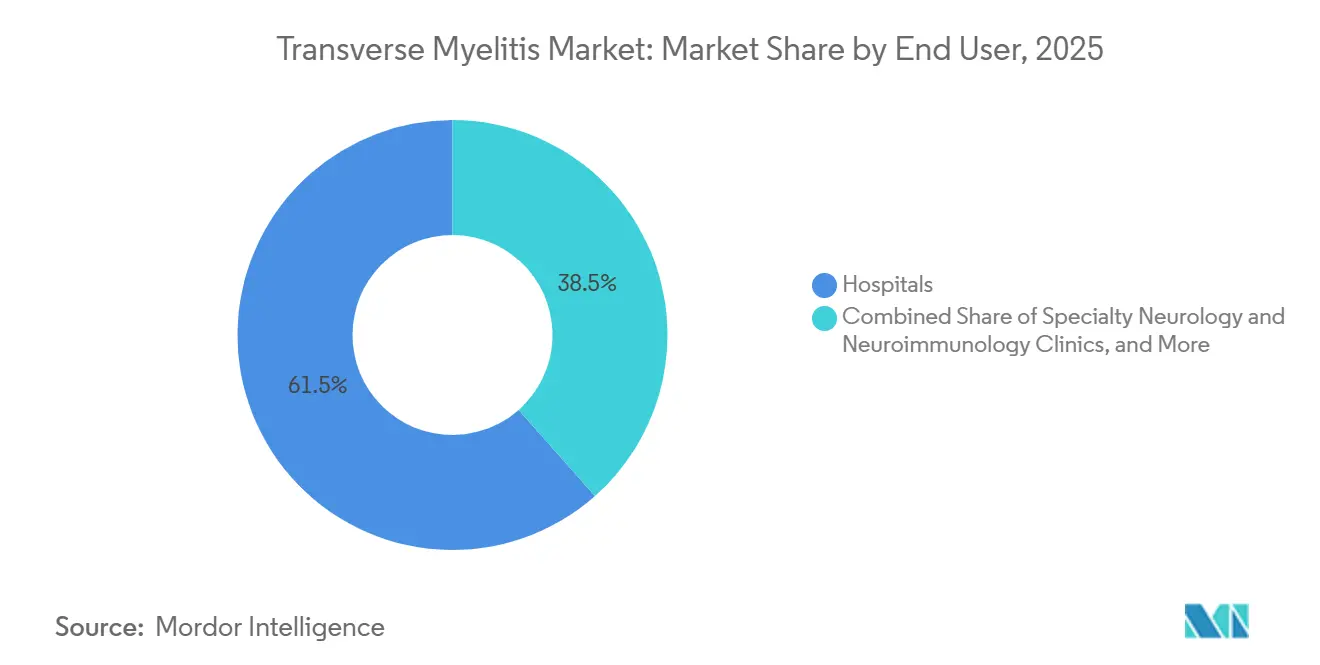

- Nach Endnutzer entfielen im Jahr 2025 61,52 % des Transverse Myelitis Marktanteils auf Krankenhäuser, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

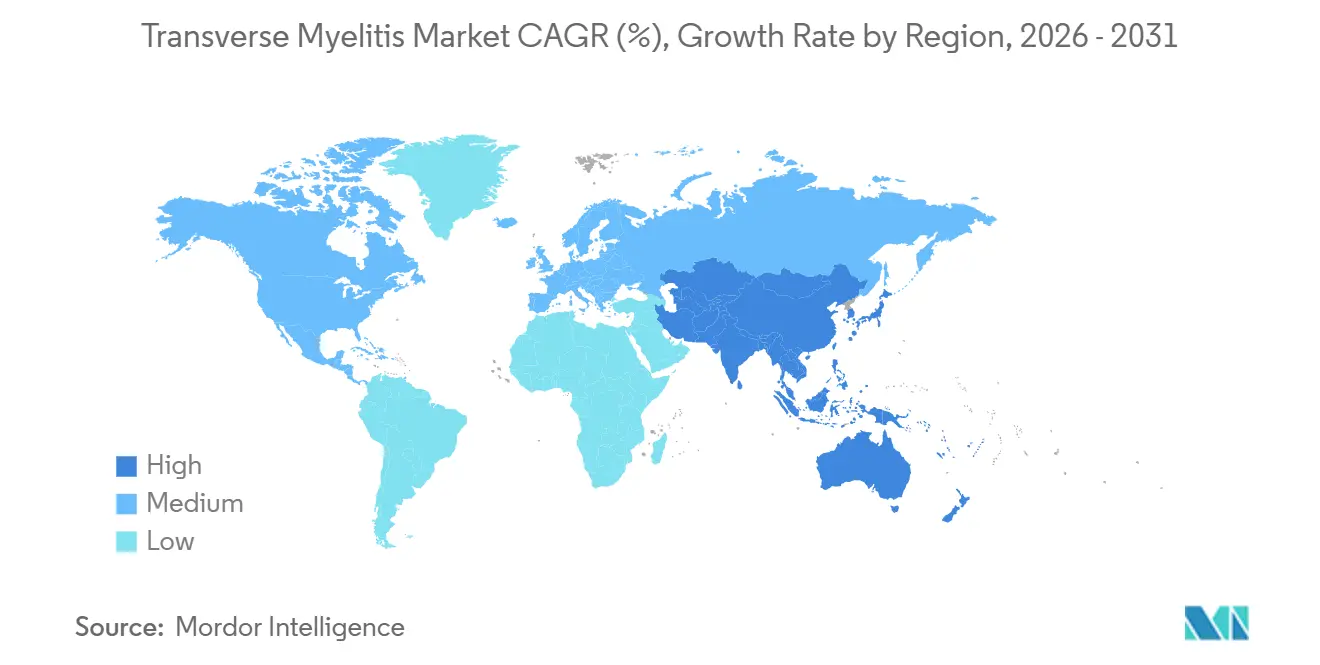

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,24 % an der Transverse Myelitis Marktgröße, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Transverse Myelitis Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellere MRT-, Liquor- und Antikörper-Workups | +1.1% | Global, mit konzentrierten Gewinnen in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| TM-angrenzende Biologika-Adoption aus NMOSD und MOGAD | +1.4% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Ausbau spezialisierter Neuroimmunologiezentren | +0.5% | Nordamerika, APAC-Kernregion, einschließlich Japan, China und Indien | Mittelfristig (2–4 Jahre) |

| Langfristiger Rehabilitationsbedarf | +0.4% | Global, mit höchster Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von GFAP- und NfL-Workflows | +0.5% | Nordamerika und EU, mit Ausstrahlungseffekten auf APAC | Kurzfristig (≤ 2 Jahre) |

| Tele-Neuroimmunologie und Heiminfusionszugang | +0.3% | Nordamerika, EU und urbanes APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnellere MRT-, Liquor- und Antikörper-Workups verkürzen diagnostische Zeiträume

Der Transverse Myelitis Markt profitiert von schnelleren diagnostischen Workflows, da MRT, Liquoruntersuchungen und Antikörpertests Patienten früher in definierte Versorgungspfade überführen. Hochfeld-Spinal-MRT mit Gadolinium und STIR-Sequenzen bleibt zentral für die Unterscheidung kürzerer entzündlicher Läsionen von longitudinal ausgedehnten Erkrankungen, die auf NMOSD oder MOGAD hinweisen. Die 2026 veröffentlichten MENACTRIMS-Leitlinien sprachen sich formell für zellbasierte Assay-Tests gegenüber ELISA für AQP4-IgG aus und verwiesen auf eine Sensitivität von 76,7 % für CBA gegenüber 47 % für ELISA sowie eine Spezifität, die für CBA bis zu 100 % erreichen kann. Diese Verschiebung ist im Transverse Myelitis Markt kommerziell bedeutsam, da eine bessere Antikörperauflösung den Pool schlecht definierter Fälle reduziert und den Anteil der Patienten erhöht, die in autoimmune oder demyelinisierende Subtypen klassifiziert werden können. Sie stärkt auch die Verbindung zwischen Laborkapazität und nachgelagertem Behandlungszugang, da die Diagnose nicht mehr nur ein Einstiegsschritt ist, sondern ein direktes Tor zu den Therapien, die Ärzte in der Routinepraxis einsetzen können. Schnellere diagnostische Zyklen unterstützen daher sowohl Volumen als auch Wert im Transverse Myelitis Markt, insbesondere in tertiären Neurologiesystemen, in denen Test- und Behandlungsentscheidungen eng miteinander verknüpft sind.

TM-angrenzende Biologika-Adoption aus NMOSD und MOGAD verändert die Behandlungsökonomie

Der Markt verfügt über kein dediziertes zugelassenes Medikament für die Kernindikation, dennoch wird die Behandlungsökonomie durch NMOSD-Biologika neu gestaltet, die nun die Versorgung seropositiver Patienten beeinflussen. Die aktuelle NMOSD-Praxis umfasst Eculizumab, Ravulizumab, Inebilizumab und Satralizumab für AQP4-IgG-positive Erkrankungen, und diese Wirkstoffe haben die Erwartungen an die Rückfallprävention bei Patienten verändert, deren Transverse Myelitis-Präsentation in diesen serologischen Rahmen fällt. Die deutsche multizentrische Kohorte zeigte, dass Rituximab und Azathioprin die dominierenden Optionen in der realen Praxis blieben, während neu zugelassene Therapien bis 2022 auf 12,3 % der Behandlungsepisoden anstiegen und weiter an Relevanz gewannen. Dieses Muster unterstützt eine höherwertige Ebene im Transverse Myelitis Markt, da bestätigte seropositive Patienten von einem generischen akuten Management in längerfristige biologische Erhaltungspfade wechseln können. MOGAD bleibt weniger gefestigt, da keine krankheitsspezifische Zulassung existiert und die aktuellen Belege für IL-6-Targeting noch auf kleinen oder Beobachtungsdatensätzen basieren, aber die Entwicklungsrichtung ist klar. Da Serostatus-Tests zunehmend zur Routine werden, wird der Transverse Myelitis Markt voraussichtlich einen größeren Anteil von Episoden sehen, die unter definierten Neuroimmunologieprotokollen statt unter breiten idiopathischen Bezeichnungen behandelt werden.

GFAP- und NfL-Workflow-Kommerzialisierung wandelt Entzündungsereignisse in strukturierte diagnostische Aktivität um

Der Transverse Myelitis Markt wird auch durch das wachsende Interesse an Serum-GFAP- und Neurofilament-Markern als messbare Zeichen von Astrozytenschäden und axonalen Schäden geprägt. Klinische Leitlinien und Übersichtsliteratur zeigen, dass GFAP- und Neurofilament-Signale in NMOSD-bezogenen Workups zunehmend relevant sind, obwohl der Routineeinsatz selektiv bleibt und die klinische Interpretation noch Kontext erfordert. BioDrugs stellte fest, dass Serum-GFAP als Krankheitsaktivitätsmarker bei NMOSD vielversprechend ist und dass der Nachweis häufig von hochempfindlichen Simoa-basierten Tests abhängt, was diesen Teil des Workflows in fortgeschrittenen Laborumgebungen konzentriert hält. Das praktische Ergebnis für den Transverse Myelitis Markt ist, dass Biomarkertests dem diagnostischen Pfad eine weitere Ebene hinzufügen, insbesondere wenn Kliniker eine stärkere objektive Unterstützung für entzündliche Aktivität oder Behandlungsmonitoring wünschen. Dies ersetzt nicht MRT oder Antikörperpanels, erweitert aber die Rolle der Labormedizin in neurologischen Workups und der Nachsorge. Langfristig hält dies den Transverse Myelitis Markt stärker mit Präzisionsdiagnostik und spezialisierter Testinfrastruktur verbunden, als ein symptomgeführtes Management allein vermuten ließe.

Tele-Neuroimmunologie und Heiminfusionszugang verlagern den Versorgungsort

Der Markt erlebt eine schrittweise Verlagerung des Versorgungsorts, da virtuelle Spezialistenzugänge und heimbasierte Verabreichungsmodelle über große akademische Zentren hinaus expandieren. Die Indiana University School of Medicine berichtete 2026 von der Entwicklung der ersten pädiatrischen Neuroimmunologieklinik Indianas, wodurch der Bedarf für Familien, für spezialisierte Autoimmun-Neurologie-Versorgung außerhalb des Bundesstaates zu reisen, reduziert wurde. CHLA kombiniert bereits Infusionsversorgung, Plasmapheresezugang, virtuelle Besuche, Rehabilitation und multidisziplinäre Koordination in einem Neuroimmunologie-Servicemodell, was zeigt, wie Anbieter die Versorgung um Kontinuität statt um eine einzelne akute Episode herum reorganisieren. Das ist im Transverse Myelitis Markt bedeutsam, da heimfreundliche biologische Optionen und Fernüberwachung einen wachsenden Anteil der laufenden Versorgung von Krankenhausinfusionszentren hin zu Spezialapotheken und Heimunterstützungskanälen verlagern[1]Children's Hospital Los Angeles, "Neuroimmunologie- und Neuroinflammationsbehandlungen," Children's Hospital Los Angeles, chla.org. Die stärkere Wachstumsrate des Heimversorgungssegments passt zu dieser Versorgungsumgestaltung, insbesondere dort, wo monatliche Selbstinjektionen und virtuelle Nachsorge die Belastung durch wiederkehrende Krankenhausbesuche reduzieren. Infolgedessen wird der Transverse Myelitis Markt über Versorgungseinrichtungen hinweg verteilter, auch wenn die akute Notfallversorgung krankenhausorientiert bleibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Keine TM-spezifisch zugelassenen Therapien | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Biologika, PLEX und Rehabilitation | -0.6% | Global, am stärksten in einkommensschwächeren APAC-, MEA- und südamerikanischen Regionen | Mittelfristig (2–4 Jahre) |

| PLEX-Kapazitätsengpässe | -0.3% | Nordamerika und EU, insbesondere in tertiären Krankenhauseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Diagnostische Grauzonen zwischen TM, NMOSD, MOGAD und GFAP-Astrozytopathie | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Keine TM-spezifisch zugelassenen Therapien erhalten eine Erstattungs-Grauzone aufrecht

Der Markt sieht sich weiterhin einer strukturellen Obergrenze gegenüber, da keine von der FDA oder EMA zugelassene Therapie speziell für Transverse Myelitis als eigenständige Indikation existiert. Die standardmäßige Akutversorgung stützt sich weiterhin auf hochdosiertes intravenöses Methylprednisolon, wobei Plasmaaustausch frühzeitig bei schweren oder steroidrefraktären Schüben eingesetzt wird, während die langfristige biologische Behandlung in der Regel an den NMOSD-Serostatus und nicht an ein reines TM-Label geknüpft ist. Dies hinterlässt eine große kommerzielle Kluft im Transverse Myelitis Markt, da Patienten mit bestätigter AQP4-IgG-Positivität Zugang zu Premium-Behandlungspfaden haben, während seronegative oder ungelöste Fälle häufig in niedrigwertigeren Steroid- und unterstützenden Versorgungspfaden verbleiben. Die diagnostische Belastung ist auch in Fällen, die sich mit MOGAD, systemischen Autoimmunerkrankungen oder anderen entzündlichen Myelopathien überschneiden, schwerer, da Behandlungsentscheidungen davon abhängen, nahe Nachahmerkrankheiten mit ausreichender Sicherheit auszuschließen. Bis entweder TM-spezifische Studien erfolgreich sind oder biomarker-definierte Indikationen weiter ausgeweitet werden, wird der Transverse Myelitis Markt weiterhin die Krankheitslast nur unzureichend in Behandlungserlöse umwandeln.

Hohe Kosten für Biologika, PLEX und Rehabilitation schränken die Marktdurchdringung ein

Der Transverse Myelitis Markt wird auch durch das hohe Kostenprofil von Spezialbiologika, wiederholten Rettungsmaßnahmen und langem Rehabilitationsbedarf begrenzt, obwohl der zugrunde liegende klinische Bedarf stark bleibt. Frontiers in Immunology zeigte, dass Patienten mit spät einsetzender NMOSD eine intensivere Akutbehandlung erhielten, einschließlich höherer Steroidexposition und mehr Apherese, dennoch eine schlechtere Erholung und schnellere Behinderungsakkumulation als jüngere Patienten aufwiesen. Dies schwächt die wirtschaftliche Grundlage für eine breite Eskalation, wenn Kostenträger bereits selektiv sind und die Ergebnisse sich nicht linear mit der Ausgabenintensität verbessern. Die Rehabilitation fügt eine weitere Ebene hinzu, da die Fallliteratur zeigt, dass die Erholung Monate oder Jahre strukturierter Therapie, Gangrehabilitation, unterstützende Versorgung und spezialisierte Nachsorge nach dem akuten Schub erfordern kann. In ressourcenärmeren Umgebungen drängt dies den Transverse Myelitis Markt zunächst in Richtung Diagnostik und Akutmanagement, während der vollständige Zugang zu langfristiger biologischer Erhaltungstherapie und fortgeschrittener Rehabilitation ungleichmäßig bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Diagnostik führt beim Volumen, während die Behandlung beim Wert expandiert

Die Diagnose entfiel im Jahr 2025 auf 56,31 % des Transverse Myelitis Marktanteils, was widerspiegelt, dass jeder Verdachtsfall Bildgebung, Liquoranalyse und Labortests durchläuft, bevor die Behandlungsrichtung klar wird. MRT bleibt das zentrale Instrument, da Länge, Verteilung und Kontrastverhalten von Rückenmarksläsionen dabei helfen, kurze entzündliche Ereignisse von longitudinal ausgedehnten Erkrankungen zu trennen, die eher auf NMOSD oder MOGAD hinweisen. Liquor-Workups bleiben ebenfalls zentral, da Pleozytose, oligoklonale Banden, IgG-Index und Infektionsausschluss das klinische Bild und die Differenzialdiagnose weiterhin prägen. Innerhalb der Diagnostik kam die schnellste operative Veränderung durch den verstärkten Einsatz zellbasierter AQP4-IgG- und MOG-IgG-Assays, die die Versorgung von einem syndromalen Label hin zu einem handlungsfähigeren Krankheitsrahmen verlagern[2]Bassem Yamout et al., „Konsensuempfehlungen für die Diagnose und Behandlung von Neuromyelitis-optica-Spektrum-Erkrankungen,” CNS Drugs, menactrims.org. Die Transverse Myelitis Branche bleibt daher auf der diagnostischen Seite volumengeführt, da jeder neue oder rückfällige Patient wiederholten Testbedarf über verschiedene Versorgungsstufen hinweg erzeugt.

Die Behandlungsart bleibt kleiner, wird aber voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,38 % wachsen, da die höchstwertige Ebene des Transverse Myelitis Markts rund um die Rückfallprävention mehr Struktur gewinnt. Die Akutversorgung konzentriert sich weiterhin zunächst auf intravenöse Steroide und Plasmaaustausch oder IVIG, wenn eine Eskalation erforderlich ist, insbesondere bei schwerer oder schlecht ansprechender Myelitis. Die Erhaltungstherapie ist der Bereich, in dem die Erlösintensität steigt, da Rituximab, Azathioprin und neuere NMOSD-Biologika ihren Einsatz ausweiten, wenn antikörperbestätigte Patienten eine laufende Rückfallkontrolle benötigen. Rehabilitation und Symptommanagement gehören ebenfalls zum Behandlungssegment, da anhaltende Bedarfe bei Gang, Blase, Schmerz, Spastik und sexueller Dysfunktion die Ausgaben über das akute Entzündungsereignis hinaus aktiv halten. Diese Mischung hält den Transverse Myelitis Markt ausgewogen zwischen hochvolumiger Diagnostik und hochwertiger Therapie, wobei letztere voraussichtlich schneller wächst, wenn sich die Klassifikation verbessert.

Nach Ätiologie: Idiopathische Fälle bleiben groß, während die Autoimmunklassifikation an Boden gewinnt

Idiopathische Transverse Myelitis hielt im Jahr 2025 einen Anteil von 40,24 %, was zeigt, dass ein großer Teil des Transverse Myelitis Markts noch mit Fällen beginnt, die bei der Erstvorstellung keiner bestätigten Ursache vollständig zugeordnet werden können. Diese Position stimmt mit medizinischen Referenz- und Leitlinienliteraturen überein, die zeigen, dass Transverse Myelitis ein heterogenes Syndrom bleibt, das sich mit mehreren entzündlichen, infektiösen, autoimmunen und neoplastischen Prozessen überschneidet. Diese idiopathischen Fälle verbleiben häufig in niedrigwertigeren Versorgungspfaden, da die Behandlung auf Kortikosteroide, Rettungsplasmaaustausch, Überwachung und unterstützende Versorgung ausgerichtet ist, anstatt automatischen Zugang zu gezielten Erhaltungsbiologika zu bieten. Die Größe dieses Segments spiegelt daher ungelöste diagnostische Komplexität mehr wider als Premium-Erlöse pro Patient. Im Transverse Myelitis Markt macht das idiopathisches Volumen wichtig für die Servicenachfrage, aber weniger wirksam für die Werterweiterung als serologie-verknüpfte Subtypen.

Autoimmunerkrankungsassoziierte Transverse Myelitis wird bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen, was sie zum am schnellsten wachsenden ätiologischen Segment macht, da Co-Tests systematischer werden. Die MENACTRIMS-Leitlinien empfehlen ausdrücklich den aktiven Ausschluss systemischer Autoimmunerkrankungen bei LETM-Präsentationen, einschließlich Erkrankungen wie Sjögren-Syndrom, Lupus, Morbus Behçet und GFAP-Astrozytopathie. Demyelinisierungserkrankungsassoziierte Fälle haben das höchste Erlöspotenzial, da AQP4-IgG-positive NMOSD und einige MOGAD-Präsentationen einen klareren Weg zu chronischer Immuntherapie und spezialisierter Nachsorge eröffnen. Post-infektiöse Fälle halten die episodische Behandlungsnachfrage relevant, während seltene paraneoplastische Fälle den Transverse Myelitis Markt mit breiteren Antikörperpanel- und Onkologie-Workups verbinden, die in klinischen Referenzen beschrieben werden. Der gesamte Ätiologiemix verschiebt sich daher langsam von breiter idiopathischer Bezeichnung hin zu definierten autoimmunen und demyelinisierenden Klassifikationen, was eine der deutlichsten strukturellen Veränderungen im Transverse Myelitis Markt ist.

Nach Endnutzer: Krankenhäuser halten den Kern, während die Heimversorgung an Dynamik gewinnt

Krankenhäuser hielten im Jahr 2025 einen Anteil von 61,52 % an der Transverse Myelitis Marktgröße, da die Akutphase weiterhin von Notfallbildgebung, Lumbalpunktionskapazität, intravenösen Steroiden und Zugang zu Plasmaaustausch abhängt. Diese Konzentration spiegelt auch die Schwere einiger zervikaler oder longitudinal ausgedehnter Präsentationen wider, bei denen respiratorische Kompromittierung, schnelle Schwächeprogression oder schwere autonome Dysfunktion eine engmaschige stationäre Überwachung erfordern. Spezialisierte Neurologie- und Neuroimmunologiekliniken unterstützen die ambulante Seite des Transverse Myelitis Markts durch Biologika-Initiierung, Überwachung, multidisziplinäre Nachsorge und wiederholte Entscheidungsfindung nach Rückfällen. Diagnostikzentren behalten ebenfalls eine stetige Rolle, da Antikörpertests, Verlaufs-MRT und ausgewählte Biomarker-Workups wiederkehrenden Bedarf über die erste Krankenhausaufnahme hinaus erzeugen. Deshalb bleibt das Krankenhaussegment dominant, auch wenn Teile der Langzeitversorgung beginnen, sich anderswo zu verlagern.

Häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen und sind damit der am schnellsten wachsende Endnutzerkanal im Transverse Myelitis Markt. Der Hauptgrund ist, dass selbst injizierte oder weniger aufwändige Erhaltungstherapie, tele-neuroimmunologische Nachsorge und heimunterstützte Koordination den Bedarf reduzieren, dass jede chronische Begegnung in ein Krankenhaus zurückkehren muss. Rehabilitationszentren bleiben strukturell wichtig, da eine verlängerte Erholung Gangtraining, Hilfstechnologien, Blasenversorgung, elektrische Stimulation und lange Betreuung nach dem akuten Schub umfassen kann. Das CHLA-Modell zeigt, wie Infusionsversorgung, Plasmapherese, Rehabilitation, virtuelle Besuche und Zweitmeinungen innerhalb eines integrierten Anbieternetzwerks statt in einer einzelnen Abteilung angesiedelt sein können. Infolgedessen hält der Transverse Myelitis Markt Krankenhäuser im Zentrum der akuten Erlöse, während mehr chronisches Management schrittweise in verteilte Versorgungseinrichtungen verlagert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,24 % an der Transverse Myelitis Marktgröße, und die Region bleibt der führende Erlösbeitrag, da spezialisierte Neuroimmunologieversorgung, fortgeschrittener MRT-Zugang und breite Antikörpertestinfrastruktur bereits gut etabliert sind. Die Vereinigten Staaten verankern diese Position durch dichte tertiäre Neurologienetzwerke und die frühere Einführung strukturierter NMOSD-Behandlungsalgorithmen, die das Management seropositiver Transverse Myelitis beeinflussen. Die Akutversorgung ist in der Region auch leichter zu koordinieren, da MRT, Liquoruntersuchungen, Infusionsunterstützung und Plasmaaustausch häufiger im selben Krankenhausökosystem angesiedelt sind. Anbieterbeispiele wie CHLA zeigen, wie der Transverse Myelitis Markt in Nordamerika durch integrierte Programme unterstützt wird, die Infusionsdienste, Plasmapherese, Rehabilitation, virtuelle Versorgung und Übergangsplanung verbinden. Diese Faktoren halten Nordamerika sowohl bei der Diagnoseintensität als auch bei der Einführung hochwertiger Erhaltungstherapie vorne.

Europa ist das zweitgrößte regionale Cluster im Transverse Myelitis Markt, obwohl Erstattung und Behandlungszugang nach Ländern noch variieren. Deutschland und das Vereinigte Königreich bleiben wichtige Referenzpunkte, da reale Belege aus 19 deutschen Zentren Rituximab im Mittelpunkt der Praxis zeigten, während neu zugelassene Biologika ihren Anteil an Behandlungsepisoden stetig erhöhten. Frankreich, Italien und Spanien tragen durch akademische Neurologienetzwerke und Zugang zu EMA-anerkannten Neuroimmunologietherapien, die in regionalen Leitlinien widergespiegelt werden, zum Volumen bei. Ost- und Südeuropa zeigen weiterhin eine diagnostische Untererfassung, und der bulgarische NMOSD-Konsens hebt die Notwendigkeit einer stärkeren epidemiologischen Sichtbarkeit hervor, anstatt auf eine geringe tatsächliche Krankheitslast hinzuweisen[3]I. Milanov und S. Ivanova, „Nationaler Konsens zur Diagnose und Behandlung von Neuromyelitis-optica-Spektrum-Erkrankungen,” Bulgarische Gesellschaft für Neurologie, nevrologiabg.com.

Asien-Pazifik ist die am schnellsten wachsende Region im Transverse Myelitis Markt mit einer prognostizierten CAGR von 7,83 % von 2026 bis 2031. Japan sticht hervor, da das Verhältnis von Frauen zu Männern bei AQP4-IgG-seropositiver NMOSD bis zu 10 zu 1 erreichen kann, was auf einen starken Pool von Patienten hinweist, die für die NMOSD-assoziierte Transverse Myelitis-Versorgung relevant sind. Chugais Position rund um Satralizumab stärkt auch Japans kommerzielle Rolle in diesem Behandlungsbereich durch lokale Entwicklung und Markenpräsenz. China und Indien erweitern die Diagnosekapazität durch Krankenhausmodernisierung, aber Indien steht weiterhin vor praktischen Herausforderungen bei der Genauigkeit und Interpretation von MOG-IgG-Tests, insbesondere wenn feste Assays ohne ausreichende Phänotyp- und MRT-Korrelation verwendet werden. Der Nahe Osten und Afrika bleiben Beiträger in einem früheren Stadium, während Südamerika aus akademischer Beteiligung und breiterem Immuntherapiebewusstsein heraus aufbaut, sodass das Wachstum dort vorhanden, aber noch durch ungleichen Zugang zu fortgeschrittener Diagnostik, Biologika und Rehabilitation eingeschränkt ist.

Wettbewerbslandschaft

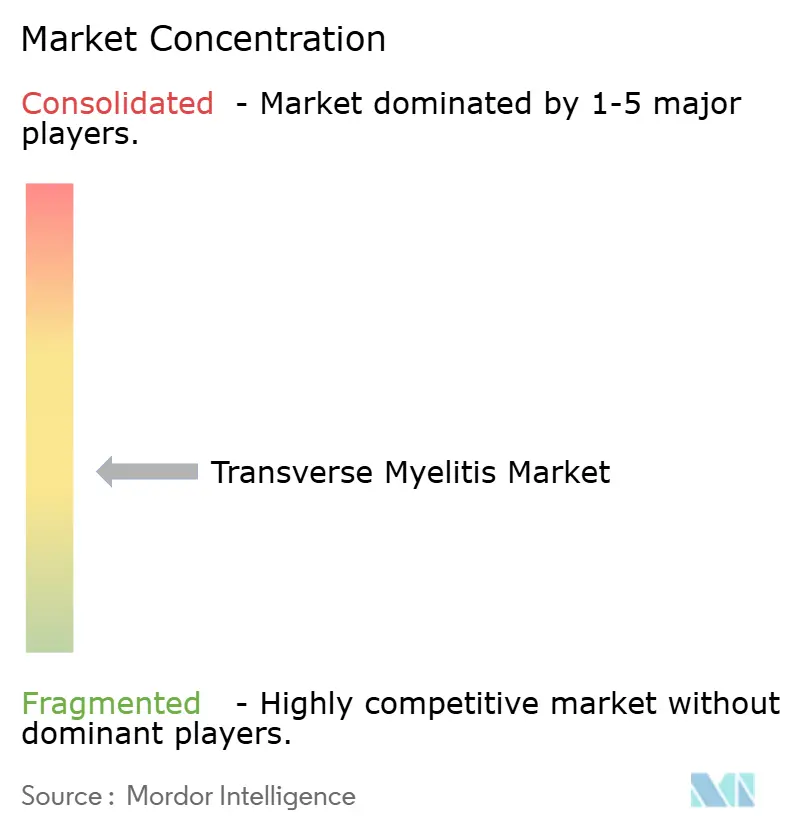

Der Transverse Myelitis Markt ist mäßig fragmentiert, da kein einzelnes Unternehmen die gesamte Versorgungskette kontrolliert und der Wettbewerb auf Diagnostik, Biologika, Plasmaaustauschsysteme und rehabilitationsbezogene Dienstleistungen aufgeteilt ist. Diese Struktur bedeutet, dass die Führungsposition eher geschichtet als vereinheitlicht ist, wobei eine Gruppe von Unternehmen am stärksten in Bildgebung und Labor-Workups ist, eine andere in der Rückfallpräventionsbiologika und eine weitere in der Apheresesupport. Im Bereich Biologika konkurrieren Alexion und AstraZeneca, Amgen durch die Uplizna-Franchise sowie Roche, Genentech und Chugai durch Satralizumab um den höchstwertigen seropositiven Patientenpool, der durch die NMOSD-Praxis geprägt wird. Reale Belege zeigen weiterhin Rituximab und Azathioprin als praktische Basis der Versorgung in vielen Umgebungen, was bedeutet, dass Premium-Produkte nicht nur miteinander, sondern auch mit etablierten kostengünstigeren Standards konkurrieren müssen. Dies hält die Preissetzungsmacht in Schach und gibt dem Transverse Myelitis Markt eine umkämpftere Behandlungsebene, als eine einfache Orphan-Drug-Erzählung vermuten ließe.

Eine zweite Wettbewerbsfront im Transverse Myelitis Markt liegt in der Diagnostik, wo klinischer Nutzen und Assay-Qualität entscheiden können, ob Patienten überhaupt eine höherwertige Erhaltungstherapie erreichen. MENACTRIMS und andere klinische Quellen unterstreichen die Bedeutung zellbasierter Assays für AQP4-IgG und MOG-IgG, was spezialisierte Labore und hochzuverlässige Testanbieter gegenüber weniger empfindlichen Formaten unterstützt. Biomarker-fokussierte Akteure profitieren ebenfalls von diesem Trend, da Serum-GFAP- und Neurofilament-Tests der Differenzialdiagnose und Krankheitsüberwachung eine weitere Ebene hinzufügen, auch wenn der Einsatz selektiv bleibt. Eine dritte Front bildet sich rund um MOGAD, wo keine zugelassene Therapie existiert und IL-6-Targeting laut veröffentlichten Übersichten einer der am meisten beobachteten zukünftigen Bereiche bleibt. Dies schafft einen klaren Weißraum, der die Wettbewerbskarte verändern könnte, wenn zukünftige Studien in zugelassene Indikationen für die Rückfallprävention in MOGAD-assoziierten Transverse Myelitis-Pfaden übersetzt werden.

Unternehmens- und Anbieteraktionen zeigen bereits, wie der Wettbewerb durch Kapazitätserweiterung statt durch einen einzelnen Produktlaunch aufgebaut wird. Fresenius Kabi reichte 2024 eine 510(k)-Benachrichtigung für Aurora Xi-Software mit einem neuen adaptiven Nomogramm ein und erweiterte dann 2025 die Bereitstellung über BioLife Plasma-Zentren, was kontinuierliche Investitionen in Plasmapherese-Effizienz und Systemleistung zeigt. Chugais kommerzielle Rolle rund um Satralizumab in Japan bleibt eine weitere wichtige strategische Position, da regionale Markenstärke in einem spezialisierten Krankheitsbereich mit konzentriertem Verschreibereinfluss wichtig ist. CHLA und die Indiana University zeigen auch, dass der Anbieterwettbewerb im Transverse Myelitis Markt wichtig ist, da Versorgungsnetzwerke, die Neuroimmunologie-Expertise, Infusionsunterstützung, Rehabilitation und virtuellen Zugang kombinieren, mehr des Patientenpfads erfassen können als eigenständige Abteilungen. Zusammengenommen halten diese Maßnahmen den Transverse Myelitis Markt wettbewerbsfähig, spezialisiert und nur mäßig konzentriert.

Führende Unternehmen der Transverse Myelitis Branche

-

F. Hoffmann-La Roche AG

-

Alexion Pharmaceuticals

-

Amgen

-

CSL Behring

-

Grifols

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Openwater, ein Open-Source-Medizintechnologieunternehmen, ging eine Partnerschaft mit dem Sharma Lab ein, um tragbare Geräte in Krankenhausqualität zu entwickeln. Ihre Forschung konzentriert sich auf die Verbesserung von Spastik, neuropathischen Schmerzen, Darm- und Blasenfunktion, Gehbeeinträchtigungen durch Transverse Myelitis und essenziellem Tremor.

- April 2026: Die Phase-3-Studie METEOROID zeigte, dass der IL-6-Blocker Satralizumab MOGAD-Rückfälle um 68 % reduziert, mit schnellen Ergebnissen und einer Sicherheit vergleichbar mit Placebo. Die Studie endete nach 28 Rückfällen, definiert als Optikusneuritis, Transverse Myelitis oder Hirnanfall mit MRT-bestätigten T2-Läsionen.

Umfang des globalen Transverse Myelitis Marktberichts

Gemäß dem Umfang des Berichts ist Transverse Myelitis ein neurologischer Zustand, der durch Entzündung des Rückenmarks gekennzeichnet ist. Diese Entzündung kann Myelin, die Schutzschicht der Nervenfasern, schädigen oder zerstören, was je nach Schwere und Lage der Entzündung zu Symptomen wie Schwäche, sensorischen Störungen und manchmal Lähmungen führt.

Die Segmentierung des Transverse Myelitis Markts ist nach Typ, Ätiologie, Endnutzer und Geografie kategorisiert. Nach Typ ist der Markt in Diagnose, die MRT, Lumbalpunktion/Liquoranalyse sowie Bluttests und Antikörpertests umfasst, und Behandlungsart unterteilt, die akute Pharmakotherapie, akute Rettungsmaßnahmen, Erhaltungs- und Rückfallpräventionstherapien, Rehabilitationstherapien und Symptommanagement umfasst. Nach Ätiologie ist der Markt in idiopathische Transverse Myelitis, post-infektiöse Transverse Myelitis, autoimmunerkrankungsassoziierte Transverse Myelitis, demyelinisierungserkrankungsassoziierte Transverse Myelitis und paraneoplastische Transverse Myelitis segmentiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Spezialneurologie- und Neuroimmunologiekliniken, Rehabilitationszentren, häusliche Pflegeeinrichtungen und Diagnostikzentren. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Diagnose | MRT |

| Lumbalpunktion / Liquoranalyse | |

| Bluttests und Antikörpertests | |

| Behandlungsart | Akute Pharmakotherapie |

| Akute Rettungsmaßnahmen | |

| Erhaltungs- und Rückfallpräventionstherapien | |

| Rehabilitationstherapien | |

| Symptommanagement |

| Idiopathische Transverse Myelitis |

| Post-infektiöse Transverse Myelitis |

| Autoimmunerkrankungsassoziierte Transverse Myelitis |

| Demyelinisierungserkrankungsassoziierte Transverse Myelitis |

| Paraneoplastische Transverse Myelitis |

| Krankenhäuser |

| Spezialneurologie- und Neuroimmunologiekliniken |

| Rehabilitationszentren |

| Häusliche Pflegeeinrichtungen |

| Diagnostikzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Diagnose | MRT |

| Lumbalpunktion / Liquoranalyse | ||

| Bluttests und Antikörpertests | ||

| Behandlungsart | Akute Pharmakotherapie | |

| Akute Rettungsmaßnahmen | ||

| Erhaltungs- und Rückfallpräventionstherapien | ||

| Rehabilitationstherapien | ||

| Symptommanagement | ||

| Nach Ätiologie | Idiopathische Transverse Myelitis | |

| Post-infektiöse Transverse Myelitis | ||

| Autoimmunerkrankungsassoziierte Transverse Myelitis | ||

| Demyelinisierungserkrankungsassoziierte Transverse Myelitis | ||

| Paraneoplastische Transverse Myelitis | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialneurologie- und Neuroimmunologiekliniken | ||

| Rehabilitationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Diagnostikzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der erwartete Wachstumsausblick für den Transverse Myelitis Markt?

Die Transverse Myelitis Marktgröße wurde im Jahr 2025 auf 0,76 Milliarden USD geschätzt und soll von 0,80 Milliarden USD im Jahr 2026 auf 1,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums 2026 bis 2031.

Warum entfällt auf die Diagnose der größte Ausgabenanteil?

Die Diagnose führte im Jahr 2025 mit einem Anteil von 56,31 %, da MRT, Liquoruntersuchungen und Antikörpertests bei nahezu jedem Verdachtsfall erforderlich sind, bevor die Behandlung angepasst werden kann.

Welcher Versorgungsbereich wächst am schnellsten?

Die Behandlungsart ist das am schnellsten wachsende Segment mit einer CAGR von 7,38 % bis 2031, da biologische Erhaltungstherapie, Rückfallprävention und langfristiges Symptommanagement den Wert pro Patient erhöhen.

Warum sind Krankenhäuser weiterhin die wichtigste Endnutzereinrichtung?

Krankenhäuser hielten im Jahr 2025 einen Anteil von 61,52 %, da die Akutversorgung häufig dringende MRT, Lumbalpunktion, intravenöse Steroide und Plasmaaustausch in einer Einrichtung erfordert.

Welche Region bietet die stärkste kurzfristige Expansionsmöglichkeit?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,83 % bis 2031 am schnellsten wachsen, unterstützt durch stärkere Diagnosekapazität und ein günstiges NMOSD-verknüpftes Patientenprofil in Japan.

Was ist die größte kommerzielle Einschränkung in diesem Bereich?

Die größte Einschränkung ist das Fehlen einer speziell für Transverse Myelitis zugelassenen Therapie, was die Erstattung an den Serostatus knüpft und den breiten Zugang zu hochwertiger biologischer Behandlung einschränkt.

Seite zuletzt aktualisiert am: