Marktgröße und Marktanteile für Luftfahrtschmierstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

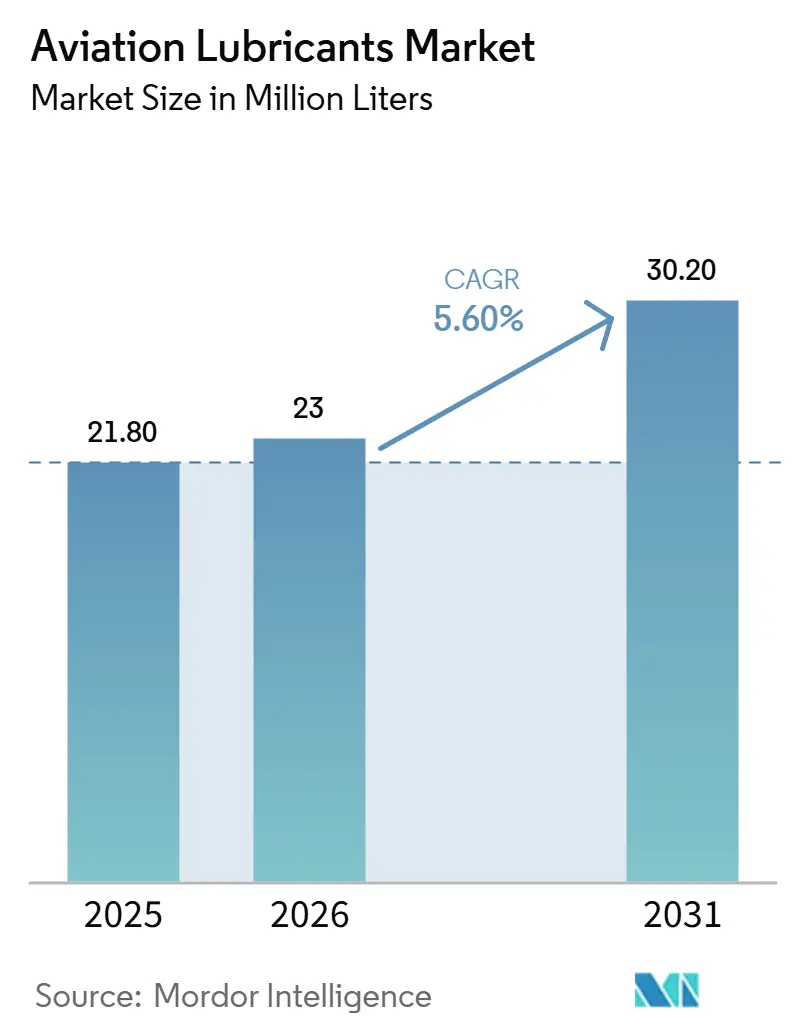

| Marktvolumen (2026) | 23 Millionen Liter |

| Marktvolumen (2031) | 30.20 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrtschmierstoffe von Mordor Intelligence

Die Marktgröße für Luftfahrtschmierstoffe wird voraussichtlich von 21,80 Millionen Litern im Jahr 2025 auf 23 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,60 % über den Zeitraum 2026–2031 ein Volumen von 30,20 Millionen Litern erreichen. Der Markt für Luftfahrtschmierstoffe expandiert, da Fluglinienaktivitäten, Beschaffungsmaßnahmen im Verteidigungsbereich und der Wartungsbedarf weiterhin einen wiederkehrenden Flüssigkeitsaustausch in Triebwerken, Hydrauliksystemen, Fahrwerken und Flugzeugzellensystemen antreiben. Lange Produktqualifizierungszyklen kommen dem Markt zugute, da der Wechsel eines Schmierstoffs nach dessen Zulassung für eine Plattform oder Triebwerksfamilie durch Sicherheits-, Compliance- und Wartungsaspekte eingeschränkt ist. Der Markt bewegt sich auch in Richtung leistungsstärkerer synthetischer Formulierungen, da neuere Triebwerke und anspruchsvollere Betriebsbedingungen größeren Wert auf thermische Stabilität, Ablagerungskontrolle und Kompatibilität mit zugelassener Hardware legen. Die Einführung von nachhaltigem Flugkraftstoff (SAF) schafft zusätzliche Marktchancen, da Änderungen in der Kraftstoffchemie Formulierer und Betreiber dazu veranlassen, das Verhalten von Schmierstoffen in angrenzenden Systemen zu bewerten und langfristige Nachhaltigkeits-Roadmaps zu entwickeln. Kosten- und Zulassungshürden bestehen weiterhin, und diese Barrieren schützen gleichzeitig etablierte Lieferanten und halten das Wettbewerbsfeld enger als in vielen anderen Kategorien industrieller Flüssigkeiten.

Wichtigste Erkenntnisse des Berichts

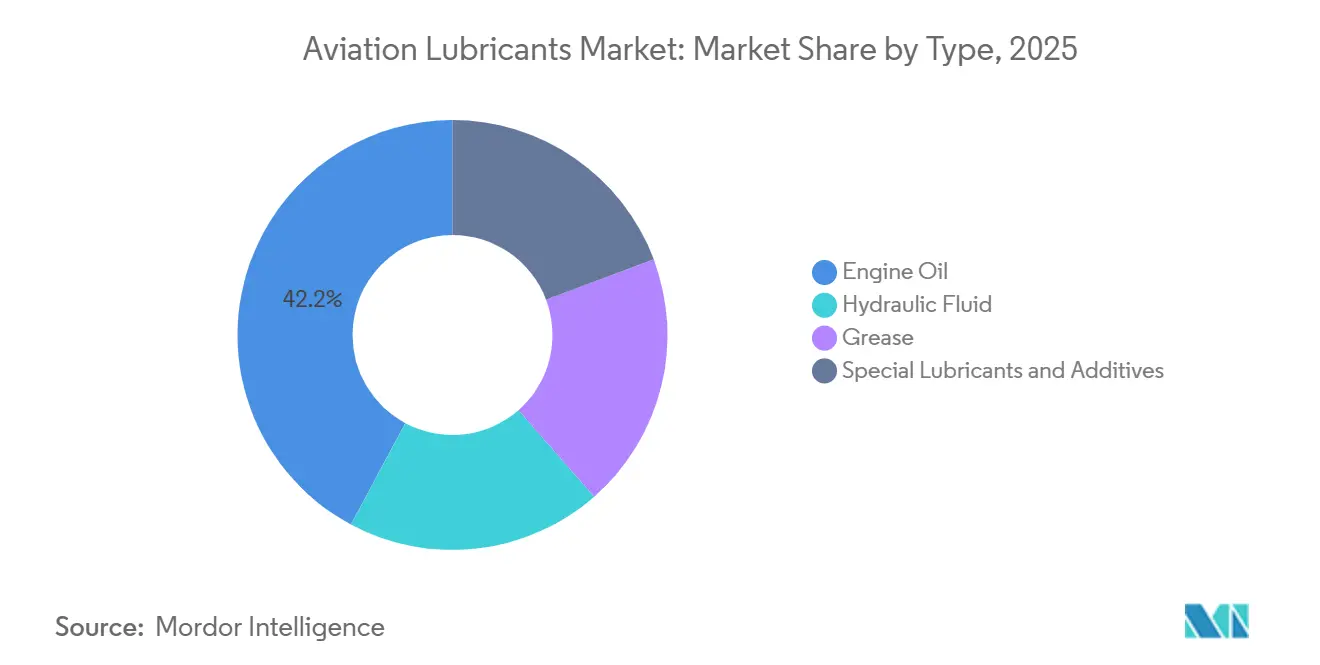

- Nach Typ führte Motoröl im Jahr 2025 mit einem Anteil von 42,18 %, während Spezialschmierstoffe und Additive bis 2031 voraussichtlich mit einer CAGR von 6,13 % wachsen werden.

- Nach Technologie hielten synthetische Schmierstoffe im Jahr 2025 einen Anteil von 63,25 %, während biobasierte Schmierstoffe bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Plattform entfiel auf die kommerzielle Luftfahrt im Jahr 2025 ein Anteil von 55,07 %, während die Militärluftfahrt bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen wird.

- Nach Anwendung entfielen auf Triebwerkssysteme im Jahr 2025 48,12 % des Marktvolumens für Luftfahrtschmierstoffe, während Hydrauliksysteme bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen werden.

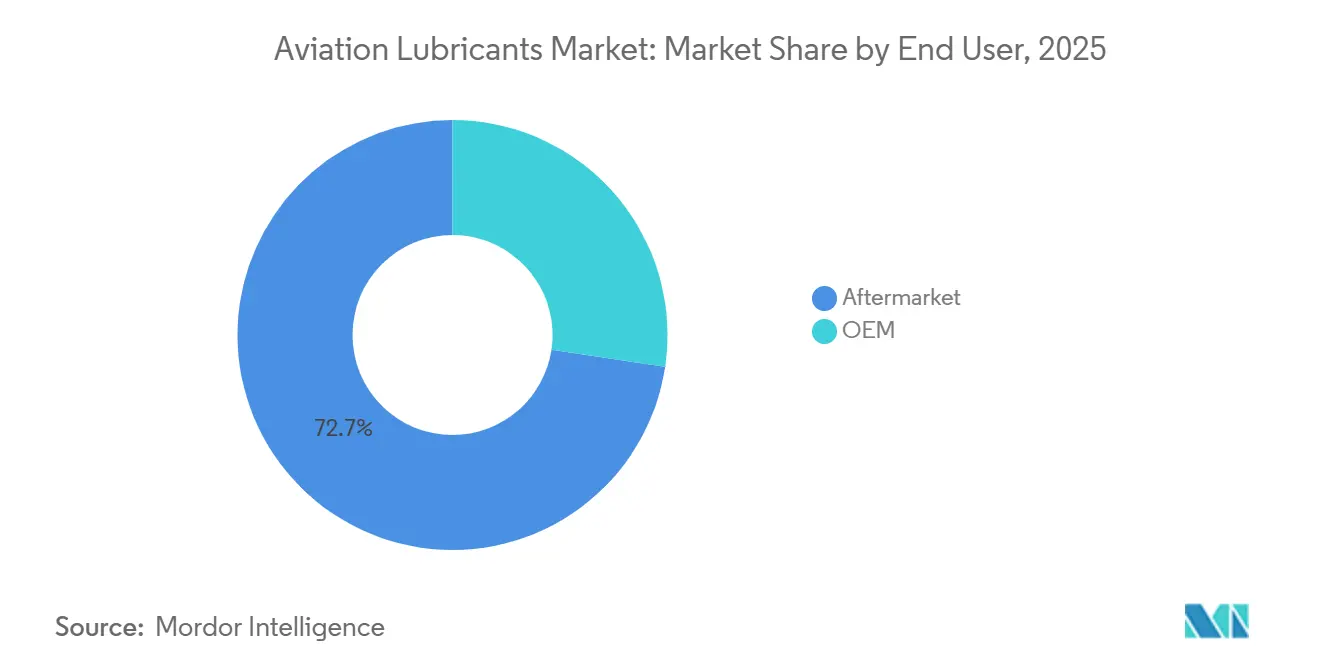

- Nach Endnutzer hielt der Aftermarket im Jahr 2025 einen Anteil von 72,65 %, während der Bereich Erstausrüster (OEM) bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

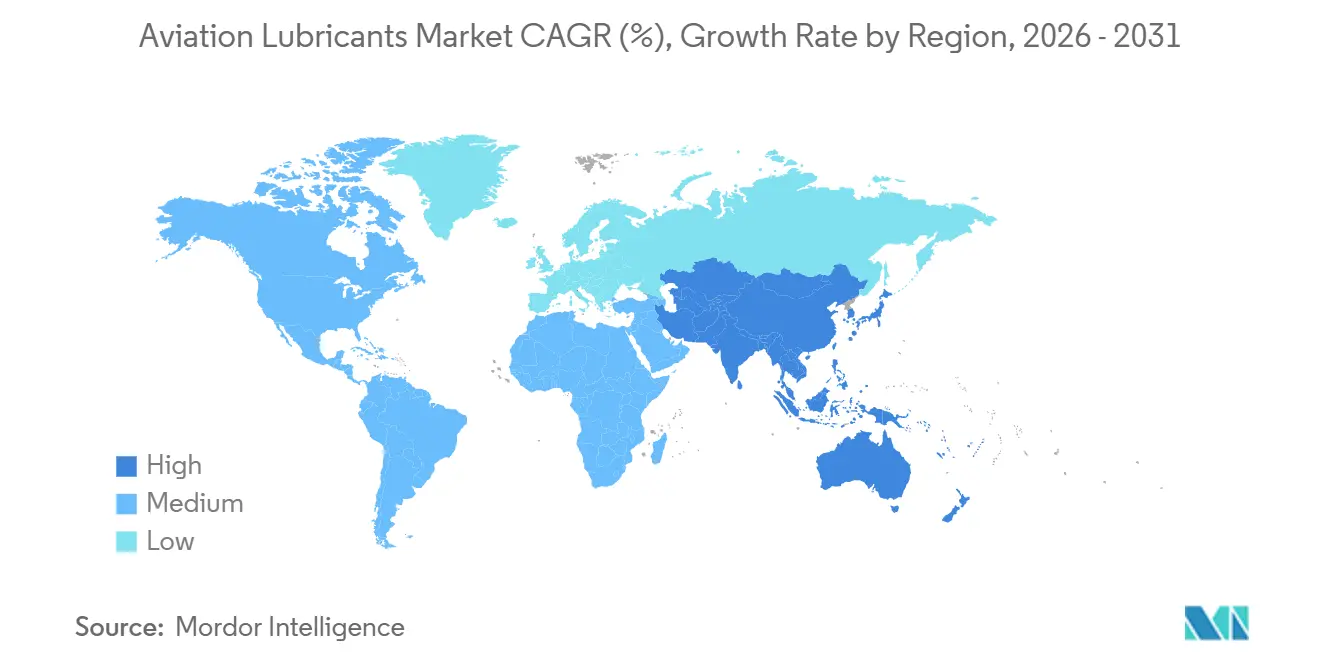

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,02 % am Markt für Luftfahrtschmierstoffe, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 6,08 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luftfahrtschmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion und Hub-Entwicklung | +1.8% | Global, konzentriert in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wiederkehrender Aftermarket-Bedarf durch Wachstum in Wartung, Reparatur und Überholung (MRO) | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu synthetischen Schmierstoffen | +0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Flotte und aufgeschobene Ausmusterungen | +0.8% | Nordamerika, Westeuropa und Afrika | Kurzfristig (≤ 2 Jahre) |

| Entwicklung SAF-kompatibler Schmierstoffe | +0.5% | Kernbereich Europäische Union, mit früher Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und Hub-Entwicklung stützen die Grundnachfrage

Flugzeugbestellungen aus dem Jahr 2026 verdeutlichen, wie der Flottenzuwachs über den Erstbefüllungsbedarf der Erstausrüster (OEM) und die anschließenden langen Wartungszyklen direkt in den Markt für Luftfahrtschmierstoffe einfließt. AirAsia gab im Mai 2026 eine Bestellung über 150 A220-300-Flugzeuge auf und schuf damit einen großen Block künftiger Schmierstoffnachfrage, der mit der Einführung neuer Flugzeuge, der Flottenunterstützung und der Vorbereitung der Linienwartung verbunden ist[1]China Eastern Airlines, „Wesentliche Transaktion im Zusammenhang mit dem Flugzeugkauf”, HKEX News, hkexnews.hk. China Eastern Airlines unterzeichnete im März 2026 ebenfalls einen Kaufvertrag über 101 A320neo-Flugzeuge und verstärkte damit dasselbe Nachfragemuster im Rahmen eines weiteren großen regionalen Flottenausbauprogramms. Diese Bestellungen stützen den Markt für Luftfahrtschmierstoffe, bevor die Flugzeuge in größere Werftbesuche eintreten, da jede Auslieferung zugelassene Flüssigkeiten für das Triebwerk, die Hydraulik, das Fahrwerk und andere Betriebssysteme erfordert. Die Hub-Entwicklung fügt dieser Nachfrage eine weitere Ebene hinzu, da expandierende Flughafenökosysteme eine Lagerung vor Ort, Handhabungsdisziplin und Versorgungssicherheit für den Flugbetrieb und den Bodenabfertigungsbetrieb erfordern. Das Flottenwachstum stützt daher sowohl den sichtbaren Flugzeugbestand als auch die Serviceinfrastruktur, die den Schmierstoffverbrauch über jedes Flugzeugprogramm hinweg aktiv hält.

Wiederkehrender Aftermarket-Bedarf, verankert durch eine alternde globale Flotte

Der Markt für Luftfahrtschmierstoffe wird stark durch den Aftermarket-Bedarf gestützt, da Flugzeuge weiterhin zugelassene Flüssigkeiten durch den regulären Betrieb, planmäßige Inspektionen und komponentenspezifische Wartungsereignisse verbrauchen. IATA berichtete, dass der Anteil der Triebwerkswartung an den gesamten MRO-Ausgaben von 41 % im Jahr 2019 auf 50 % im Jahr 2024 gestiegen ist, was bestätigt, dass sich die Wartungswirtschaft hin zu triebwerksintensiven Arbeiten verlagert, bei denen Schmierqualität und Verfügbarkeit am wichtigsten sind[2]Internationaler Luftverkehrsverband, „Dringender Handlungsbedarf zur Entlastung der Engpässe in der Triebwerks-MRO”, IATA, iata.org. IATA erklärte im Juni 2026 außerdem, dass die jährlichen Werftbesuche für Leading Edge Aviation Propulsion (LEAP)-Triebwerke voraussichtlich von 600 im Jahr 2025 auf mehr als 5.000 bis 2040 steigen werden, was auf eine deutlich höhere Wartungslast im Laufe der Zeit hindeutet. Lieferverzögerungen haben ältere Flugzeuge und Triebwerke länger im Betrieb gehalten, was dem Markt für Luftfahrtschmierstoffe zugute kommt, da reife Flotten in der Regel häufigere Inspektionen, Nachfüllungen und eine kontinuierliche Versorgung mit zugelassenen Produkten erfordern. Der Aftermarket-Anteil von 72,7 % im Jahr 2025 zeigt, dass der Markt für Luftfahrtschmierstoffe stärker durch die Wartung im Betrieb als durch einmalige Auslieferungen angetrieben wird. Diese Struktur stärkt auch etablierte Marken, da Stundensatzverträge und langfristige MRO-Vereinbarungen Schmierstoffspezifikationen häufig in den Wartungsrahmen einbinden, anstatt sie für häufige Neuausschreibungen offenzulassen.

Verlagerung hin zu synthetischen Schmierstoffen, angetrieben durch Triebwerksleistungsanforderungen

Der Markt für Luftfahrtschmierstoffe hat sich entschieden in Richtung synthetischer Chemie bewegt, wobei synthetische Schmierstoffe im Jahr 2025 einen Volumenanteil von 63,3 % ausmachten. Dies spiegelt die Betriebsanforderungen moderner Turbinentriebwerke wider, die unter höherer thermischer und mechanischer Belastung arbeiten und daher eine stärkere Oxidationskontrolle, größere Filmstabilität und höhere Ablagerungsbeständigkeit erfordern als ältere Flüssigkeitssysteme. Diese technischen Anforderungen verstärken den praktischen Wert von Produkten, die bereits über breite Zulassungen verfügen, da Betreiber und MRO-Anbieter validierte Leistung gegenüber kostengünstigeren Alternativen bevorzugen. Dieselbe Dynamik begrenzt mineralölbasierte Produkte auf engere Legacy-Nischen, insbesondere bei älteren Kolbentriebwerksanwendungen, die nicht den Mainstream-Wachstumspfad des Marktes für Luftfahrtschmierstoffe darstellen. Produktqualifizierungsanforderungen stärken ebenfalls die Position synthetischer Schmierstoffe, da ein neuer Marktteilnehmer nicht nur die Flüssigkeitsleistung, sondern auch Reproduzierbarkeit, Rückverfolgbarkeit und Kompatibilität mit plattformspezifischen Serviceanforderungen nachweisen muss. Die Verlagerung hin zu synthetischen Produkten im Markt für Luftfahrtschmierstoffe spiegelt eine strukturelle Reaktion auf die Triebwerksentwicklung und die langen Zulassungszyklen von Luft- und Raumfahrtprodukten wider.

SAF-kompatible Schmierstoffformulierung eröffnet Neuformulierungsmöglichkeiten

Der Markt für Luftfahrtschmierstoffe tritt in eine Neuformulierungsphase ein, da die Einführung von nachhaltigem Flugkraftstoff (SAF) von Pilotprogrammen zu einer regulierten Kraftstoffversorgung in wichtigen Regionen übergeht. Das US-Energieministerium (DOE) und das Nationale Labor für erneuerbare Energien (NREL) stellten fest, dass SAF-Pfade wie synthetisches paraffinisches Kerosin einen geringeren Aromatengehalt als herkömmlicher Düsentreibstoff aufweisen, was Materialwechselwirkungen verändern und Kompatibilitätsbedenken für kraftstoffnahe Systeme aufwerfen kann. Ab Januar 2025 waren EU-Flughäfen verpflichtet, Flugkraftstoff mit einem Mindestanteil von 2 % SAF gemäß der ReFuelEU Aviation-Verordnung bereitzustellen, und diese Anforderung wird sich im Laufe der Zeit verschärfen. Diese politische Verschiebung ist für den Markt für Luftfahrtschmierstoffe relevant, da Fluggesellschaften, Wartungs-, Reparatur- und Überholungsanbieter (MRO) sowie Formulierer bewerten, wie Schmierstoffsysteme in einem breiteren Nachhaltigkeits- und Kompatibilitätskontext funktionieren. Eine im Februar 2026 in RSC Sustainability veröffentlichte Studie ergab, dass biobasierte Polyolester-Grundöle im gewerblichen Maßstab die tribologischen Eigenschaften fossiler Äquivalente erreichen können, während sie die Kohlenstoffintensität über den Lebenszyklus reduzieren. Dies deutet nicht auf eine unmittelbare Massenumstellung im Markt für Luftfahrtschmierstoffe hin, aber Produktentwicklungs- und Qualifizierungsausgaben bewegen sich in Richtung einer breiteren Palette zukunftsfähiger Flüssigkeitsoptionen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rohstoff- und Spezifikationsvolatilität | -0.5% | Global, am stärksten ausgeprägt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Luftfahrtschmierstoffe | -0.3% | Schwellenmärkte und kleinere Fluggesellschaften weltweit | Mittelfristig (2–4 Jahre) |

| Langwieriger Zulassungsprozess durch Erstausrüster (OEM) und Lufttüchtigkeitsbehörden | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität und Spezifikationsdruck komprimieren die Margen

Der Markt für Luftfahrtschmierstoffe bleibt Rohstoffpreisschwankungen ausgesetzt, da fortschrittliche Formulierungen auf spezialisierte synthetische Vorprodukte angewiesen sind, die bei Änderungen der Inputkosten nicht ohne Weiteres substituiert werden können. Diese Exponierung ist erheblich, da Luftfahrtkunden Konsistenz, Dokumentation und eine unterbrechungsfreie Produktleistung über lange Wartungsintervalle und sicherheitskritische Systeme hinweg fordern. Die Spezifikationsanforderungen im Markt für Luftfahrtschmierstoffe sind ungewöhnlich streng, da zugelassene Formulierungen Branchen- und Militärstandards sowie triebwerks- oder plattformspezifische Zulassungslisten einhalten müssen. Infolgedessen können Mischbetriebe auf Kostendruck nicht so flexibel reagieren wie bei konventionellen Industrieschmierstoffen, da selbst geringfügige Formulierungsänderungen zusätzliche Prüfungen und Validierungen auslösen können. Premium-Luftfahrtschmierstoffe stellen daher eine anhaltende Kostenbelastung für kleinere Fluggesellschaften und aufstrebende Betreiber dar, die über begrenzte Einkaufsmacht oder eine schwächere lokale Versorgungstiefe verfügen. Folglich kann der Markt für Luftfahrtschmierstoffe stetig wachsen und gleichzeitig Margendruck, langsamere Neuformulierungsentscheidungen und eine ungleiche Erschwinglichkeit über verschiedene Betreibergruppen hinweg erfahren.

Langwierige OEM- und Lufttüchtigkeitszulassungsfristen schränken den Produkteintritt ein

Der Eintritt in den Markt für Luftfahrtschmierstoffe ist schwierig, da die Produktvermarktung von der Einhaltung regulatorischer Anforderungen, Tests durch Erstausrüster (OEM) und einer formellen Zulassung innerhalb der plattformspezifischen Wartungsdokumentation abhängt. ExxonMobil Aviation gibt an, dass eine neue Öltechnologie technische Standards erfüllen, OEM-Boden- und Flugtests bestehen und dann die Genehmigung durch Service-Bulletins durchlaufen muss – ein Prozess, der typischerweise 10 bis 15 Jahre über die angestrebten Triebwerksfamilien hinweg umfasst. Der Markt für Luftfahrtschmierstoffe verschafft daher Lieferanten, die bereits über zugelassene Produkte verfügen, über umfassende technische Unterstützung verfügen und lange, auf mehrere Triebwerke ausgerichtete Qualifizierungsprogramme managen können, einen klaren Vorteil. Die Chinesische Zivilluftfahrtbehörde (CAAC) veranschaulicht diese Hürde in der Praxis: Der erste chinesische technische Standard für Luftfahrthydrauliköl wurde im Dezember 2020 herausgegeben, während das erste inländische Lufttüchtigkeitszertifikat für Luftfahrthydrauliköl erst im Juli 2025 erteilt wurde. Dieser einzelne Meilenstein dauerte fünf Jahre für eine Flüssigkeitsfamilie in einer Jurisdiktion und zeigt, warum die Expansion im Markt für Luftfahrtschmierstoffe mehr durch die Tiefe der Qualifizierung als durch schnelle Produkteinführungen vorangetrieben wird. Diese Zeitrahmen verlangsamen auch das Tempo, mit dem biobasierte, toxizitätsreduzierte oder SAF-kompatible Alternativen von vielversprechender Chemie zu einer skalierten kommerziellen Einführung übergehen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Motoröle und Spezialadditive definieren die Marktpole

Motoröl hielt im Jahr 2025 einen Anteil von 42,2 % am Markt für Luftfahrtschmierstoffe und bestätigt damit, dass das größte Volumensegment weiterhin mit der Turbinenzuverlässigkeit und der Betriebskontinuität der Flugzeuge verbunden ist. Die Nachfrage nach Motoröl bleibt dauerhaft, da der Schmierstoffverbrauch mit dem tatsächlichen Betrieb, der routinemäßigen Nachfüllung und Wartungsinspektionen verbunden ist und nicht mit einer einmaligen Installation. Betreiber behandeln Motoröl selten als einfaches Verbrauchsmaterial, da Abweichungen in der Produktleistung Konsequenzen für die Wartungsplanung und die zugelassenen Betriebsgrenzen haben. Dies hält das Ersatzverhalten konservativ und stützt etablierte Marken, die bereits in zugelassene Wartungssysteme eingebettet sind. Hydraulikflüssigkeiten und Schmierfette stellen kleinere Segmente dar, bleiben aber für den Markt für Luftfahrtschmierstoffe kritisch, da jedes sicherheitskritische mechanische Funktionen mit strengen Kompatibilitätsanforderungen unterstützt.

Der Typmix zeigt auch, dass das Wachstum im Markt für Luftfahrtschmierstoffe nicht ausschließlich aus der volumenstärksten Kategorie kommen wird, da höher spezifizierte Teilsegmente neben zunehmender Gerätekomplexität an Bedeutung gewinnen. Spezialschmierstoffe und Additive sind das am schnellsten wachsende Typsegment mit einer CAGR von 6,13 % bis 2031, was die steigende Nachfrage nach gezielten Formulierungen in Bereichen widerspiegelt, in denen Standard-Turbinenöle allein keine Ablagerungs-, Dichtungs- oder Wärmemanagementanforderungen erfüllen. Dieses Segment profitiert von Triebwerksprogrammen, die eine engere Kontrolle über Sauberkeit, Materialwechselwirkungen und Leistungsstabilität über anspruchsvollere Betriebszyklen hinweg erfordern. Es profitiert auch von der Kundenpräferenz für Produkte, die hohe Leistung mit geringerem Handhabungsrisiko und stärkerer Compliance-Unterstützung in Wartungsumgebungen verbinden. Im Laufe der Zeit wird der Markt für Luftfahrtschmierstoffe wahrscheinlich eine größere Spreizung zwischen volumenstarken Standardkategorien und kleineren, schneller wachsenden Premium-Formulierungen mit stärkerer technischer Differenzierung aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Synthetische Führungsposition ist gesichert, Biobasierte sind die Herausforderer

Synthetische Schmierstoffe machten im Jahr 2025 63,25 % des Volumens für Luftfahrtschmierstoffe nach Technologie aus und spiegeln die Übereinstimmung zwischen den Anforderungen von Turbinentriebwerken und den Leistungsmerkmalen auf Polyolesterbasis wider. Im Markt für Luftfahrtschmierstoffe sind synthetische Produkte in der Betriebspraxis verankert, da moderne Flotten auf Flüssigkeiten angewiesen sind, die höhere Temperaturbelastungen und engere Leistungstoleranzen bewältigen können. Dies verleiht dem Markt eine Technologiestruktur, bei der die dominante Chemie sowohl durch technische Anforderungen als auch durch die Zulassungshistorie gestützt wird. Mineralölbasierte Produkte behalten eine Nische in älteren Kolbentriebwerks- und Legacy-Anwendungen, aber diese installierte Basis definiert nicht mehr die zentrale Richtung des Marktes für Luftfahrtschmierstoffe. Da sich die Flottenaktivität zunehmend auf moderne Turbinentriebwerksplattformen konzentriert, behaupten synthetische Schmierstoffe ihre dominante Position.

Biobasierte Schmierstoffe sind das am schnellsten wachsende Technologiesegment mit einer CAGR von 7,05 % bis 2031, obwohl das Wachstum von einer kleineren Basis innerhalb des Marktes für Luftfahrtschmierstoffe ausgeht. Die primären Treiber sind Nachhaltigkeitspolitik und Belege dafür, dass biobasierte Grundöle die erforderliche Leistung unter kommerziellen Bedingungen erfüllen können. Eine RSC-Sustainability-Studie vom Februar 2026 berichtete, dass biobasierte Polyolester-Grundöle fossile Äquivalente hinsichtlich der tribologischen Leistung erreichen können, während sie die Kohlenstoffintensität über den Lebenszyklus senken. Gleichzeitig stellte eine Überprüfung aus dem Jahr 2025 im Journal of Aerospace Sciences and Technologies fest, dass die thermooxidative Tieftemperaturstabilität eine zentrale Zertifizierungshürde für Biolubrikanten in der Luftfahrt bleibt. Eine Durchdringung des Mainstreams wird davon abhängen, ob sich Zertifizierungswege und zugelassene Anwendungsfenster bis 2031 sinnvoll erweitern.

Nach Plattform: Kommerzielle Basis bleibt dominant, Militärnachfrage beschleunigt sich

Die kommerzielle Luftfahrt machte im Jahr 2025 55,07 % des Marktvolumens für Luftfahrtschmierstoffe nach Plattform aus, angetrieben durch das Volumen der Flugzyklen, Streckenauslastungsmuster und Wartungsereignisse, die von Airline-Flotten generiert werden. Der Markt für Luftfahrtschmierstoffe zieht ein stetiges Volumen von kommerziellen Betreibern, da jede Ausweitung des Flugzeugeinsatzes eine Folgenachfrage in der Linienwartung, planmäßigen Inspektionen und der langfristigen Überholungsplanung erzeugt. Große Airline-Bestellungen verstärken auch die künftige Schmierstoffnachfrage, indem sie die installierte Basis vergrößern, die anschließend in den Aftermarket-Service übergeht. AirAsias Bestellung über 150 A220-Flugzeuge und China Easterns Vereinbarung über 101 A320neo-Flugzeuge stützen beide diesen mittelfristigen Effekt auf die installierte Basis in Asien. Die Business- und Allgemeine Luftfahrt ist volumenmäßig kleiner, spielt aber im Markt für Luftfahrtschmierstoffe weiterhin eine Rolle, da Betreiber häufig Produkte mit Premium-Spezifikationen verwenden und eine engere Wartungsdisziplin bei weniger genutzten, hochwertigen Geräten aufrechterhalten.

Die Militärluftfahrt ist das am schnellsten wachsende Plattformsegment mit einer CAGR von 5,90 % bis 2031 und stärkt ihre Rolle im Markt für Luftfahrtschmierstoffe, auch wenn die kommerzielle Basis größer bleibt. Die Verteidigungsbeschaffung unterstützt diese Verschiebung, da neue Kampfflugzeug-, Transport- und Drehflüglerprogramme zugelassene Schmierstoffe erfordern, die an Militärstandards und plattformspezifische Wartungsdokumentation gebunden sind. Die Militärnachfrage ist auch weniger anfällig für Passagierverkehrsschwankungen, was diesen Teil des Marktes für Luftfahrtschmierstoffe bei zivilen Luftfahrtstörungen stabiler macht. Das Segment profitiert ferner von langen Betriebslebensdauern und strukturierten Instandhaltungsprogrammen, da ein zugelassener Schmierstoff über Betriebsjahre und Supportverträge hinweg eingebettet bleiben kann. Diese Kombination aus Beschaffungskontinuität, Qualifizierungsdisziplin und missionskritischen Leistungsanforderungen verleiht der Militärluftfahrt ein stärkeres Wachstumsprofil, als ihr aktueller Anteil allein vermuten lässt.

Nach Anwendung: Triebwerkssysteme dominieren, Hydraulik gewinnt an Bedeutung

Triebwerkssysteme machten im Jahr 2025 48,12 % des Marktes für Luftfahrtschmierstoffe nach Anwendung aus und halten diese Anwendung im Mittelpunkt der Nachfrageplanung, Produktqualifizierung und Aftermarket-Markenbindung. Dieser Anteil stimmt mit den MRO-Wartungsdaten des Internationalen Luftverkehrsverbandes (IATA) für das Geschäftsjahr 2024 überein, die zeigten, dass die Triebwerkswartung auf 50 % der gesamten Wartungs-, Reparatur- und Überholungsausgaben (MRO) gestiegen ist, gegenüber 41 % im Jahr 2019. Triebwerksbezogene Flüssigkeiten sind im Markt für Luftfahrtschmierstoffe besonders wichtig, da sie während des Betriebs kontinuierlich verbraucht werden und eine enge Überwachung innerhalb zugelassener Wartungsintervalle erfordern. Die Anwendung weist auch eine hohe Dokumentationssensitivität auf, was die Lieferantenbindung stärkt, sobald ein Produkt in triebwerksspezifischen Betriebsumgebungen validiert ist. Fahrwerk, Flugzeugzelle und andere Anwendungen fügen dem Markt für Luftfahrtschmierstoffe sekundäre Nachfrage hinzu, insbesondere dort, wo Korrosionsschutz, Tragfähigkeit und Umweltbeständigkeit erforderlich sind.

Hydrauliksysteme sind die am schnellsten wachsende Anwendung mit einer CAGR von 5,84 % bis 2031, was sowohl die technische Komplexität als auch den regulatorischen Schwung im Markt für Luftfahrtschmierstoffe widerspiegelt. Hydraulikkreisläufe bleiben für die Flugsteuerung und Aktuierung bei großen kommerziellen und militärischen Plattformen zentral, sodass die Flüssigkeitszuverlässigkeit auch bei der Weiterentwicklung der breiteren Flugzeugarchitektur kritisch bleibt. Der Meilenstein der Chinesischen Zivilluftfahrtbehörde (CAAC) im Juli 2025, der das erste inländische Lufttüchtigkeitszertifikat für ein Luftfahrthydrauliköl im Rahmen des chinesischen lokalen Rahmens erteilte, demonstrierte den institutionellen Fokus auf diese Produktkategorie. Hydraulikflüssigkeiten gewinnen im Markt für Luftfahrtschmierstoffe sowohl durch Flugzeugkonstruktionsanforderungen als auch durch nationale Bemühungen zum Aufbau lokaler Zertifizierungs- und Versorgungskapazitäten strategisches Gewicht. Da die Einführung von nachhaltigem Flugkraftstoff (SAF) zunimmt, könnten systemweite Kompatibilitätsprüfungen, einschließlich Hydraulikformulierungen, aufgrund ihrer Relevanz für Dichtungs-, Material- und Wartungsleistung zusätzliche Aufmerksamkeit erhalten.

Nach Endnutzer: Aftermarket behält strukturelle Dominanz, OEM wächst mit Auslieferungen

Der Aftermarket hielt im Jahr 2025 einen Volumenanteil von 72,65 % unter den Endnutzern und ist damit der primäre strukturelle Anker des Marktes für Luftfahrtschmierstoffe. Diese Dominanz besteht, weil die Schmierstoffnachfrage enger mit der Flugzeugnutzung und Wartung als mit einzelnen Auslieferungsereignissen verbunden ist. Betreiber können Ölwechsel oder zugelassene Flüssigkeitsersetzungen nicht über Wartungsschwellenwerte hinaus aufschieben, sodass die wiederkehrende Servicenachfrage auch bei verlangsamtem Flottenwachstum stark bleibt. Langfristige MRO-Vereinbarungen und Stundensatzstrukturen zentralisieren Schmierstoffentscheidungen weiter und platzieren die Markenauswahl häufig in den Händen spezialisierter Wartungsanbieter anstatt einzelner Airline-Einkaufsteams. Dieser Rahmen hält den Markt für Luftfahrtschmierstoffe eng mit der installierten Flotte und dem sie unterstützenden Wartungsökosystem verbunden.

Das Erstausrüster-Segment (OEM) ist die am schnellsten wachsende Endnutzerkategorie mit einer CAGR von 5,71 % bis 2031, angetrieben durch die Freigabe aufgeschobener Flugzeugauslieferungen und die Anforderung vollständiger Erstbefüllungen auf jeder neuen Plattform. Der Markt für Luftfahrtschmierstoffe gewinnt bei jeder Auslieferung Volumen, da Triebwerke, Hydrauliksysteme, Fahrwerke und flugzeugzellenbezogene Servicepunkte alle zugelassene Produkte benötigen, bevor Flugzeuge in Betrieb genommen werden. Große kommerzielle Flugzeugbestellungen, die im Jahr 2026 angekündigt wurden, deuten darauf hin, dass dieser Erstbefüllungskanal aktiv bleiben wird, wenn sich die Produktion normalisiert und die Lieferpläne verbessern. Dennoch wird der Markt für Luftfahrtschmierstoffe weiterhin stärker auf den Aftermarket-Umsatz angewiesen sein, da Erstbefüllungen das erste Volumenereignis darstellen, während die Wartung den längeren Schwanz des wiederkehrenden Verbrauchs antreibt. Prädiktive Wartungswerkzeuge können das Management von Ablassintervallen am Rande verfeinern, aber sie werden eher Nutzungsmuster anpassen als die grundlegende Endnutzerstruktur des Marktes für Luftfahrtschmierstoffe verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten regionalen Anteil von 38,02 % am Markt für Luftfahrtschmierstoffe und spiegelt die dichte Wartungs-, Reparatur- und Überholungsinfrastruktur (MRO) der Region, die große installierte Flotte und die hohe Konzentration von Weitstrecken- und kommerziellen Betreibern wider. Der nordamerikanische Markt für Luftfahrtschmierstoffe profitiert auch von der umfangreichen Zulassungshistorie der Region, der breiten technischen Servicepräsenz und den etablierten Lieferanten, die sowohl zivile als auch Verteidigungsanforderungen unterstützen. Reife Flottenbedingungen stützen weiterhin die Schmierstoffersatznachfrage, da die Wartungsintensität hoch bleibt, auch wenn neuere Flugzeuge schrittweise in den Mix eintreten. Kanada und Mexiko tragen zu dieser regionalen Basis durch expandierende Airline-Aktivitäten und Flottenunterstützungsanforderungen bei, obwohl die Vereinigten Staaten der wichtigste Volumentreiber im Markt für Luftfahrtschmierstoffe bleiben.

Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 6,08 % bis 2031 und damit ein wichtiger regionaler Wachstumsmotor im Markt für Luftfahrtschmierstoffe. Große Flugzeugbestellungen sind ein zentraler Faktor, wobei AirAsia im Mai 2026 150 A220-300-Flugzeuge bestellte und China Eastern im März 2026 einen Vertrag über 101 A320neo-Flugzeuge unterzeichnete. Diese Programme erweitern die künftige installierte Flotte und stützen sowohl den OEM-Erstbefüllungs- als auch den Aftermarket-Bedarf im Markt für Luftfahrtschmierstoffe. Die Region entwickelt auch eine größere Wartungstiefe, was bedeutsam ist, da der Schmierstoffverbrauch nicht nur mit der Anzahl der Flugzeuge, sondern auch mit der lokalen Servicekapazität und dem Bestandsmanagement skaliert. Chinas inländische Zertifizierungsfortschritte bei Luftfahrthydrauliköl zeigen, dass Asien-Pazifik im Laufe der Zeit lokale Versorgungskapazitäten im Markt für Luftfahrtschmierstoffe aufbaut.

Europa hielt eine bedeutende Position im Markt für Luftfahrtschmierstoffe, obwohl sein Wachstumsprofil gemessener ist als das von Asien-Pazifik, da die Region eine starke MRO-Nachfrage mit strengen Zertifizierungsanforderungen und nachhaltigkeitsgetriebener Produktprüfung verbindet. ReFuelEU Aviation und die Leitlinien der Europäischen Agentur für Flugsicherheit (EASA) gestalten Beschaffungsdiskussionen in Europa, indem sie im Bewertungsprozess größeren Wert auf SAF-Kompatibilität und damit verbundene Systemleistung legen. Deutschland, das Vereinigte Königreich und Frankreich bleiben wichtige Nachfragezentren und verankern große kommerzielle Flotten, technische Servicekapazitäten und große Wartungsorganisationen. Südamerika, der Nahe Osten und Afrika machen zusammen einen kleineren Anteil am Markt für Luftfahrtschmierstoffe aus, bieten jedoch jeweils gezielte Chancen, wo Hub-Expansion, Erholung der Flottenauslastung oder ältere Flugzeugpopulationen die Wartungsnachfrage aufrechterhalten. Diese Regionen verändern das globale Ranking derzeit nicht, bleiben aber für Lieferanten relevant, die durch Nischenzulassungen, regionale Distribution oder Verteidigungs- und Spezialflüssigkeitspositionen konkurrieren.

Wettbewerbslandschaft

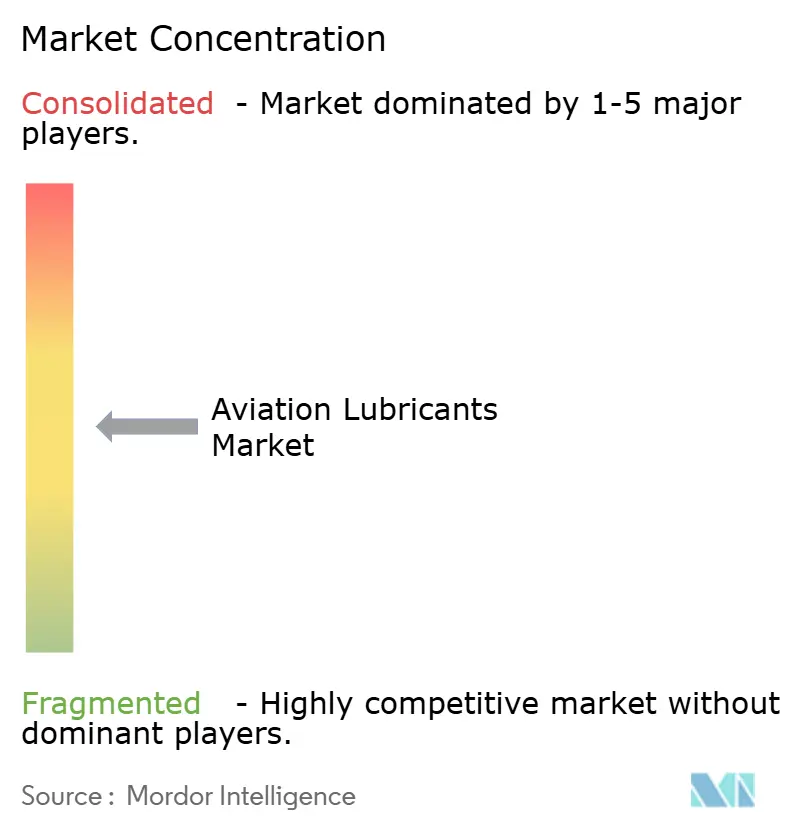

Der Markt für Luftfahrtschmierstoffe ist mäßig fragmentiert, wobei ExxonMobil, Shell, TotalEnergies, BP über Castrol und Chevron starke Positionen in den Kernkategorien von Luftfahrtprodukten halten. In den Service-Bulletins der Erstausrüster (OEM) verankerte Zulassungen schaffen einen langanhaltenden Vorteil, da Betreiber Kontinuität, Dokumentation und zugelassene Feldleistung gegenüber häufigen Lieferantenwechseln bevorzugen. ExxonMobil Aviation stellt fest, dass die Vermarktung einer neuen Öltechnologie über die angestrebten Triebwerksfamilien hinweg 10 bis 15 Jahre dauern kann, was erklärt, warum etablierte Lieferanten nach der Zulassung eine dauerhafte Position behalten. Infolgedessen hängt der Wettbewerb im Markt für Luftfahrtschmierstoffe nicht nur vom Preis ab, sondern auch von der Breite der Zulassungen, dem technischen Serviceunterstützung und der Fähigkeit, die Versorgungskontinuität über lange Flugzeuglebenszyklen aufrechtzuerhalten. Größe und Qualifizierungshistorie sind in diesem Markt wichtiger als ein schneller Produktwechsel.

Speziallieferanten haben im Markt für Luftfahrtschmierstoffe Raum zum Wettbewerb, insbesondere in Militär-, Spezialschmierfett- und Hochleistungsadditivnischen, wo anwendungsspezifische Kompetenz entscheidender ist als die Breite des Standardportfolios. NYCO, Klüber Lubrication, Anderol und Nye Lubricants sind in diesem engeren Bereich tätig und konkurrieren durch maßgeschneiderte Formulierungen, gezielte Zulassungen und Unterstützung für anspruchsvolle Anwendungen, die größere Lieferanten möglicherweise nicht mit demselben Fokus bedienen. Der Markt schafft auch Raum für eine differenzierte Produktpositionierung rund um toxizitätsreduzierte Formulierungen und künftige SAF-Kompatibilität, wo die Qualifizierung noch begrenzt ist und das Kundeninteresse steigt. Im Mai 2026 unterzeichneten LANXESS AG und Hindustan Petroleum Corporation Ltd ein Memorandum of Understanding zur gemeinsamen Entwicklung und Verteilung von Luftfahrt- und Industrieschmierstoffen in Indien und den Ländern der Südasiatischen Vereinigung für regionale Zusammenarbeit (SAARC) und veranschaulichten damit, wie Partnerschaftsmodelle genutzt werden, um die regionale Reichweite zu stärken. Im März 2026 fügte Chevron Lummus Global Fischer-Tropsch-Flüssigkeitsaufbereitungslösungen zu seinem Technologielizenzportfolio hinzu und erweiterte damit die Rohstoffwege für Schmierstoffformulierer, die biokompatible Grundöle anstreben.

Die Widerstandsfähigkeit der Lieferkette ist ein weiterer Wettbewerbsfaktor im Markt für Luftfahrtschmierstoffe, da zugelassene Produkte kaum Unterbrechungen tolerieren können, sobald sie mit aktiven Flotten und langfristigen Wartungsprogrammen verbunden sind. Lieferantennähe, technische Fehlerbehebung und After-Sales-Dokumentation sind daher neben der Formulierungsqualität von Bedeutung. Der Markt richtet sich auch an digitalen Wartungspraktiken aus, da Echtzeit-Ölanalyse und prädiktive Wartungswerkzeuge beeinflussen, wie Betreiber Ablassintervalle und den Flüssigkeitszustand überwachen. Trotz dieser Veränderungen bevorzugt der Markt für Luftfahrtschmierstoffe weiterhin Lieferanten, die zugelassene Formulierungen, stabilen Zugang zu Rohstoffen und ein starkes Supportnetzwerk für zivile und Verteidigungsbetreiber kombinieren können.

Marktführer in der Luftfahrtschmierstoffbranche

Exxon Mobil Corporation

Shell plc

Eastman Chemical Company

BP p.l.c. (Castrol)

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: LANXESS AG und Hindustan Petroleum Corporation Ltd (HPCL) unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung und Verteilung von Luftfahrt- und Industrieschmierstoffen in Indien und den SAARC-Ländern. Die Partnerschaft verschafft LANXESS direkten Zugang zum Markt für Luftfahrtschmierstoffe über das etablierte nachgelagerte Netzwerk von HPCL.

- März 2026: Chevron Lummus Global fügte Fischer-Tropsch-Flüssigkeitsaufbereitungslösungen zu seinem Technologielizenzportfolio hinzu und ermöglichte damit die Produktion von Gruppe-III- und Gruppe-III+-Grundölen sowie nachhaltigem Flugkraftstoff (SAF) aus erneuerbaren Rohstoffen. Dies erweitert direkt die Rohstoffoptionen für Formulierer von Luftfahrtschmierstoffen, die biokompatible Grundöle anstreben.

Berichtsumfang des globalen Marktes für Luftfahrtschmierstoffe

Luftfahrtschmierstoffe sind spezialisierte Flüssigkeiten, Öle und Schmierfette, die dazu dienen, Reibung, Verschleiß und Korrosion in kritischen Flugzeugsystemen zu minimieren. Sie sind so formuliert, dass sie unter extremen Temperaturschwankungen, großen Höhen und schweren Lasten funktionieren.

Der Markt für Luftfahrtschmierstoffe ist nach Typ, Technologie, Plattform, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Hydraulikflüssigkeiten, Motoröle, Schmierfette sowie Spezialschmierstoffe und Additive segmentiert. Nach Technologie ist der Markt in mineralölbasiert, synthetisch und biobasiert segmentiert. Nach Plattform ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt sowie Business- und Allgemeine Luftfahrt segmentiert. Nach Anwendung ist der Markt in Triebwerkssysteme, Hydrauliksysteme, Fahrwerk, Flugzeugzelle und sonstige Anwendungen (Hilfs- und andere Systeme) segmentiert. Nach Endnutzer ist der Markt in OEM und Aftermarket segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Luftfahrtschmierstoffe in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Liter) angegeben.

| Hydraulikflüssigkeit |

| Motoröl |

| Schmierfett |

| Spezialschmierstoffe und Additive |

| Mineralölbasiert |

| Synthetisch |

| Biobasiert |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Business- und Allgemeine Luftfahrt |

| Triebwerkssysteme |

| Hydrauliksysteme |

| Fahrwerk |

| Flugzeugzelle |

| Sonstige Anwendungen (Hilfs- und andere Systeme) |

| OEM |

| Aftermarket |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Hydraulikflüssigkeit | |

| Motoröl | ||

| Schmierfett | ||

| Spezialschmierstoffe und Additive | ||

| Nach Technologie | Mineralölbasiert | |

| Synthetisch | ||

| Biobasiert | ||

| Nach Plattform | Kommerzielle Luftfahrt | |

| Militärluftfahrt | ||

| Business- und Allgemeine Luftfahrt | ||

| Nach Anwendung | Triebwerkssysteme | |

| Hydrauliksysteme | ||

| Fahrwerk | ||

| Flugzeugzelle | ||

| Sonstige Anwendungen (Hilfs- und andere Systeme) | ||

| Nach Endnutzer | OEM | |

| Aftermarket | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Luftfahrtschmierstoffe?

Die Marktgröße für Luftfahrtschmierstoffe wird voraussichtlich von 21,80 Millionen Litern im Jahr 2025 auf 23 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,60 % über den Zeitraum 2026–2031 ein Volumen von 30,20 Millionen Litern erreichen.

Welche Produktkategorie führt den Verbrauch von Luftfahrtschmierstoffen an?

Motoröl führte den Markt für Luftfahrtschmierstoffe im Jahr 2025 mit einem Anteil von 42,18 %, da die Turbinenschmierung für den sicheren Flugzeugbetrieb und die routinemäßige Wartung zentral bleibt.

Warum dominiert der Aftermarket den Kauf von Luftfahrtschmierstoffen?

Der Aftermarket hielt im Jahr 2025 einen Anteil von 72,65 %, da Flugzeuge während ihrer gesamten Betriebslebensdauer eine wiederkehrende Nachfüllung und einen zugelassenen Flüssigkeitsaustausch benötigen, nicht nur bei der Auslieferung.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer CAGR von 6,08 %, gestützt durch große Flugzeugbestellungen, expandierende Flotten und wachsende lokale Wartungskapazitäten.

Seite zuletzt aktualisiert am: